Bài Kiểm Tra Chương 1: Thị Trường Chứng Khoán và Đầu Tư | Môn Thị trường chứng khoán - Đại học Công Đoàn

Bài Kiểm Tra Chương 1: Thị Trường Chứng Khoán và Đầu Tư Môn Thị trường chứng khoán. Tài liệu được sưu tầm gồm 5 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thị trường chứng khoán (ĐHCĐ) 7 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61099620

BÀI KIỂM TRA CHƯƠNG 1

1. Bảng giá chứng khoán có mấy màu, mỗi màu sắc thể hiện điều gì?

Bảng giá chứng khoán được thể hiện thông qua 4 màu sắc chủ đạo: Vàng, Đỏ, Xanh lục( xanh lá cây), Xanh nước biển (lơ), Tím.

+ Vàng: Giá không thay đổi so với giá tham chiếu( giá đóng cửa của phiên giao dịch gần nhất).

+ Đỏ: Giá giảm so với giá tham chiếu.

+ Xanh lục: Giá tăng so với giá tham chiếu.

+ Xanh lơ: Giá giảm tối đa trong một phiên giao dịch – giá sàn.

+ Tím: Giá tăng tối đa trong một phiên giao dịch – giá trần.

Mức giá tăng và giảm tối đa trong mỗi phiên giao dịch được tính dựa trên biên độ dao động giá của sàn chứng khoán.

2. NĐT thích cổ phiếu có P/E cao hay thấp? Vì sao?

Chỉ số P/E (Price to Earning ratio) là chỉ số đánh giá mối quan hệ giữa giá thị trường của cổ phiếu( Price) và

thu nhập trên một cổ phiếu(EPS).

+ Thông thường, chỉ số P/E cao thể hiện sự kì vọng của NĐT về việc tăng trưởng thu nhập từ cổ phiếu sẽ cao hơn

trong tương lai. Tuy nhiên, điều này không phải lúc nào cũng đúng. Vì đôi khi P/E cao là biểu hiện doanh nghiệp

kinh doanh kém hiệu quả => EPS thấp=> chỉ số P/E mới cao.

+ Chỉ số P/E thấp: Giả sử Doanh nghiệp hoạt động hiệu quả hơn so với thời gian trước => EPS tăng lên => P/E thấp.

Trong trường hợp này có thể nói là cổ phiếu bị định giá thấp và đây là cơ hội để NĐT mua vào với kì vọng giá tăng

trong tương lai( với điều kiện DN thu lợi từ hoạt động kinh doanh cốt lõi, LN bền vững).

3. Công ty chứng khoán có thể thực hiện những nghiệp vụ gì, thu lợi qua các nghiệp vụ như thế nào?

CTCK là một doanh nghiệp hoạt động trong lĩnh vực kinh doanh chứng khoán, thực hiện các nghiệp vụ như:

môi giới chứng khoán, tư vấn chứng khoán, bảo lãnh phát hành chứng khoán, tư vấn chứng khoán, bảo lãnh phát

hành chứng khoán, lưu ký chứng khoán, tự doanh chứng khoán,...

- Môi giới chứng khoán: là việc công ty chứng khoán làm trung gian thực hiện mua bán chứng khoán cho

khách hàng. Công ty chứng khoán thu lợi qua nghiệp vụ này bằng cách thu phí môi giới khi NDT đặt lệnh

giao dịch chứng khoán; thu phí tư vấn.

- Tự doanh chứng khoán: là nghiệp vụ mà trong đó công ty chứng khoán thực hiện mua và bán chứng khoán cho chính mình.

- Bảo lãnh phát hành chứng khoán: là việc tổ chức bảo lãnh phát hành cam kết với tổ chức phát hành thực

hiện các thủ tục trước khi chào bán chứng khoán, nhận mua một phần hay toàn bộ chứng khoán của tổ

chức phát hành để bán lại hoặc mua số chứng khoán còn lại chưa được phân phối hết của tổ chức phát

hành hoặc hỗ trợ tổ chức phát hành trong việc phân phối chứng khoán ra công chứng.

- Tư vấn đầu tư chứng khoán: là việc cung cấp cho NDT kết quả phân tích công bố báo cáo phân tích và

khuyến nghị liên quan đến chứng khoán.

4. Lạm phát tăng lên thì giá chứng khoán thay đổi như thế nào? Giải thích.

Lạm phát khiến thị trường chứng khoán suy giảm: lOMoAR cPSD| 61099620

Khi lạm phát tăng quá cao, vượt quá tầm kiểm soát cộng với việc thắt chặt tiền tệ sẽ khiến thị trường chứng khoán

suy giảm nhanh. Khi lạm phát tăng cao buộc Ngân hàng nhà nước phải áp dụng chính sách tiền tệ thắt chặt, tăng

lãi suất. Khi lãi suất tiết kiệm tăng sẽ thu hút tiền từ thị trường tài chính. Việc tăng lãi suất có thể làm giảm sức hấp

dẫn của chứng khoán so với các loại tài sản tài chính khác, làm suy giảm giá trị thị trường chứng khoán. Thêm nữa,

lạm phát ảnh hưởng tiêu cực tới tâm lý đầu tư, khiến nhà đầu tư lo ngại về tương lai và có thể phản ánh điều này

trong quyết định đầu tư của họ. Sự không chắc chắn về tương lai có thể dẫn đến sự giảm giá trị của cổ phiếu. Lạm

phát có thể làm tăng giá nguyên liệu và chi phí lao động, làm giảm lợi nhuận của các công ty. Điều này có thể dẫn

đến giảm giá trị của cổ phiếu doanh nghiệp trên thị trường chứng khoán.

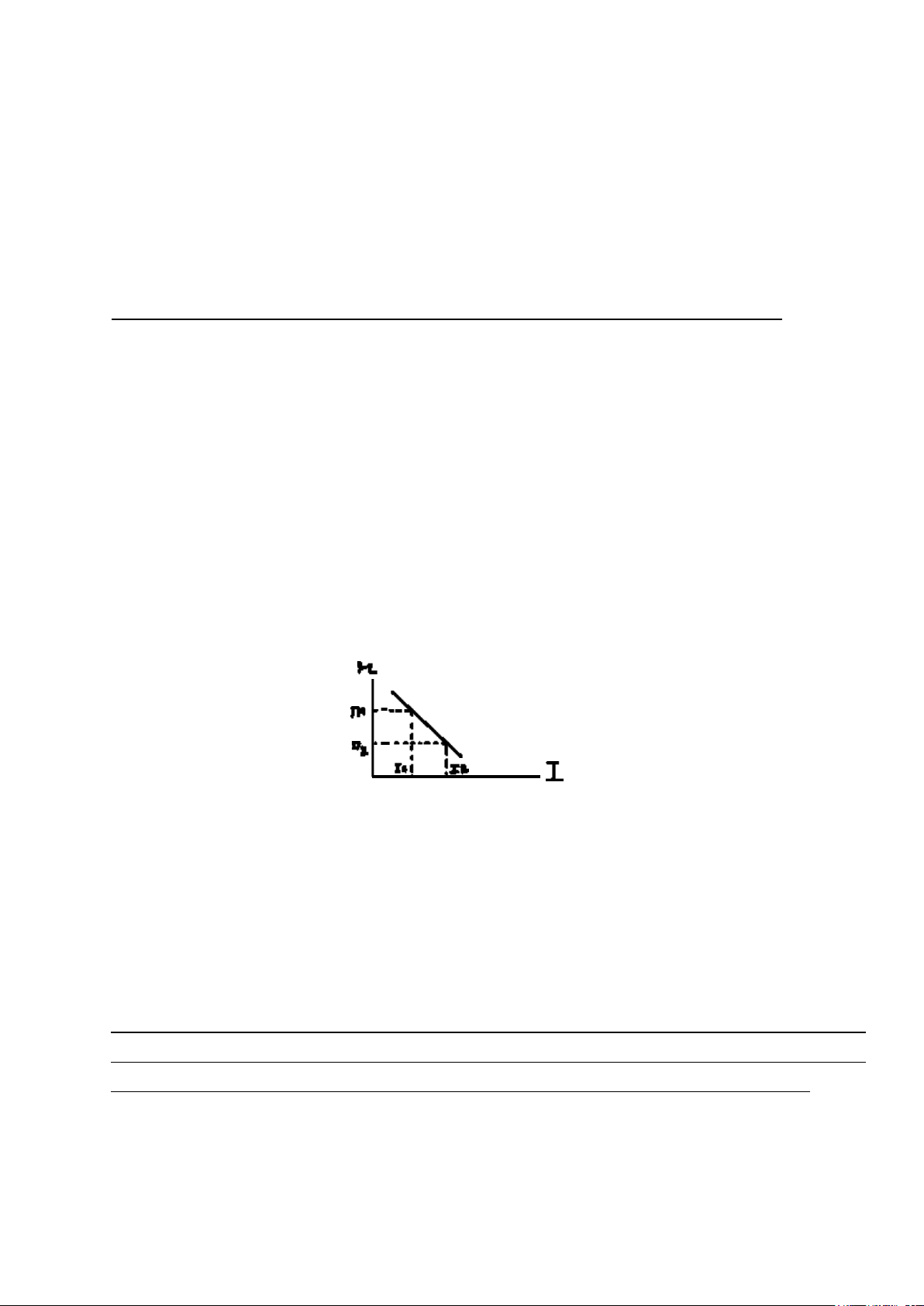

Lãi suất thị trường tăng tác động như thế nào đến giá chứng khoán trên thị trường? Giải thích.

Sự biến động của lãi suất thị trường tiền tệ có ảnh hưởng gián tiếp nhưng rất mạnh mẽ đến thị trường chứng khoán.

- Theo thuyết Keynes: Lãi suất chịu tác động của cung tiền và cầu tiền ( khối lượng tiền mặt trong lưu thông

và sựa ưa chuộng tiền mặt). Do chỉ có ngân hàng trung ương có chức năng này nên cung tiền là một số cố

định không phụ thuộc vào lãi suất. Cầu tiền tỷ lệ nghịch với lãi suất vì vậy là đường thẳng dốc xuống.

+ Lãi suất tăng sẽ thu hút nhu cầu tiền gửi vào hệ thống ngân hàng do đây là kênh đầu tư có mức độ rủi ro

thấp và lợi tức cao => ảnh hưởng đến dòng tiền vào thị trường chứng khoán. Lãi suất tăng cũng dẫn đến

lợi nhuận kỳ vọng cao hơn trên thị trường chứng khoán. Mối quan hệ giữa lãi suất và giá cổ phiếu không

hoàn toàn diễn ra ngược chiều trong khi trái phiếu- lợi tức là cố định.

+Đối với các NĐT( cụ thể là các Doanh nghiệp):

• Thời điểm lãi suất thị trường tăng không thể kích thích các Doanh nghiệp gia tăng đầu tư. Đường đầu tư

• Lãi suất trong nước tăng => FDI tăng => nội tệ tăng giá => E giảm => Xuấtkhẩu khó khăn, doanh

thu các doanh nghiệp bị ảnh hưởng và kỳ vọng về lợi nhuận của công ty cũng bị ảnh hưởng từ đó.

Hệ quả của chuỗi này là giá cổ phiếu của các công ty như trên có thể bị giảm xuống.

- Mặt bằng lãi suất tăng khiến lãi suất chiết khấu trong các mô hình định giá tăng, khiến giá trị thực của cổ

phiếu (theo các phương pháp định giá chiết khấu dòng tiền, dòng cổ tức, lợi nhuận thặng dư...) bị kéo

giảm và trở nên kém hấp dẫn.

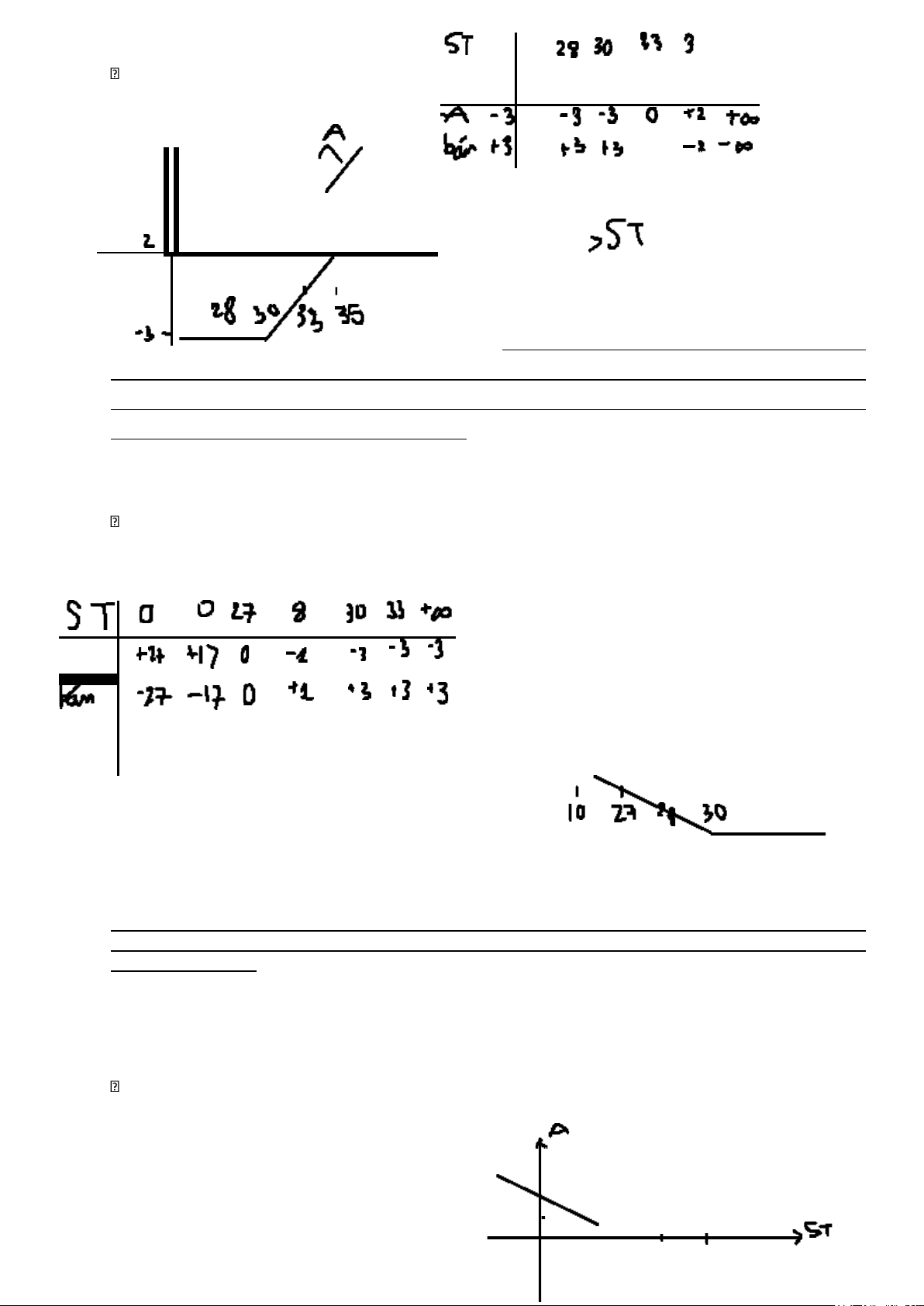

5. Nhà đầu tư A mua hợp đồng quyền chọn mua cổ phiếu kiểu Châu Âu có kỳ hạn 3 tháng. Giá thực hiện ghi

trên hợp đồng là 30.000 đồng/cổ phiếu. Biết rằng phí quyền chọn là 3.000 đồng/cổ phiếu. Nếu giá thị trường

tại thời điểm đáo hạn hợp đồng là 28.000 đồng. Nhà đầu tư A sẽ thu được lợi nhuận như thế nào?

Tại thời điểm đáo hạn( 3 tháng sau): lOMoAR cPSD| 61099620

P trên thị trường < P mua trên hợp đồng:

A không nên thực hiện HĐ LN của A = -3.000đ/ CP LN của B = + 3.000đ/ CP ( đơn vị: nghìn đồng) 6.

Nhà đầu tư A mua hợp đồng quyền chọn bán cổ

phiếu kiểu Châu Âu có kỳ hạn 3 tháng. Giá thực hiện ghi trên hợp đồng là 30.000 đồng/cổ phiếu. Biết rằng

phí quyền chọn là 3.000 đồng/cổ phiếu. Nếu giá thị trường tại thời điểm đáo hạn hợp đồng là 28.000 đồng.

Nhà đầu tư A sẽ thu được lợi nhuận như thế nào?

Tại thời điểm đáo hạn( 3 tháng sau):

P trên thị trường = 28.000đ < P trên HĐ

A nên thực hiện HĐ (giả định: A mua CK giá rẻ ngoài thị trường để bán trong HĐ với giá cao)

LN A = ( 30.000-28.000-3.000)= - 1.000đ/ CP LN B = + 1.000 đ/ CP ( đơn vị: nghìn đồng)

7. Công ty A có số cổ phiếu đã phát hành là 1 triệu cp, cổ phiếu quỹ là 0.4 triệu cp, không có cp ưu đãi.

CTCP A quyết định chi trả cổ tức bằng cổ phiếu với tỷ lệ 10%. Vậy vốn điều lệ của công ty A sau khi trả

cổ tức là bao nhiêu?

Cổ phiếu đã phát hành = cổ phiếu quỹ + cổ phiếu đang lưu hành

Mà cổ phiếu quỹ không có quyền nhận cổ tức hay quyền biểu quyết.

Vốn điều lệ của công ty A sau khi chi trả cổ tức là: 0,6 x (1+ 10%)x 1.0000 = 6,6 tỷ lOMoAR cPSD| 61099620

8. NĐT A vừa bán 1000 cp của công ty X với giá 21000đ/cp. Ông ta mua cp đó 1 năm trước với giá 16000đ/cp.

Năm vừa qua công ty chi trả cổ tức bằng tiền mặt với tỷ lệ 15%. Vậy tổng thu nhập trước thuế kinh

doanh chứng khoán của ông A từ khoản đầu tư này là bao nhiêu?

Chi phí NĐT A mua cổ phiếu là: 16.000 x 1.000 = 16.000.000đ CT/CP = 15% x 10.000= 1.500đ

Doanh thu sau 1 năm là: (21.000 + 1.500) x 1.000 = 22.500.000đ

Thu nhập = DT-CP = 22.500.000 – 16.000.000 = 6.500.000đ

9. Thông tin về đợt phát hành trái phiếu doanh nghiệp của công ty X vào ngày 30/5/2021 như sau: Số lượng TP phát hành 1.000 TP Mệnh giá TP 1.000.000 VNĐ/TP Lãi suất coupon 8%/năm Kỳ trả lãi 6 tháng/lần Kỳ hạn 5 năm Giá phát hành 98% mệnh giá

Tại thời điểm phát hành, NĐT A mua được 100 TP của cty X.

Sau 2 năm, NĐT bán lại TP với giá chỉ bằng 90% mệnh giá.Vậy lợi nhuận của NĐT A khi đầu tư vào TP này là:

CP mua: 1.000.000 x 98% x 100 = 98.000.000đ

Doanh thu sau 2 năm = 1.000.000 x 90% x 100 + 1.000.000 x 100 x (8%/2) x 4 = 106.000.000đ

LN = DT – CP = 106 – 98 = 80( tr đồng)

10.Một quỹ đầu tư dạng đóng có thông tin sau: Thị giá của CCQ là 35000đ/CCQ, Tổng tiền mặt và tương đương

tiền là 3.5 tỷ đồng. Tổng nợ là 1.5 tỷ đồng. Quỹ còn nắm giữ 1 triệu cổ phiếu HPG có giá thị trường hiện tại là

23400đ/cp và 1 triệu cổ phiếu VIX có giá thị trường hiện tại là 14300đ/cp. Vậy NAV/1 CCQ của quỹ đầu tư này

là bao nhiêu, biết rằng tổng số CCQ đang lưu hành của quỹ là 1 triệu đơn vị CCQ.

NAV=tổnggiátrịthịtrườngcủaTSQDT−Nợ tổngsốCC đanglưuhành

Tử =( 3,5+ 0,001x 23.400+ 0,001x 14.300 – 1,5) =39,7 tỷ Mẫu= 0,001x 35.000= 35 tỷ NAV = 1,1343

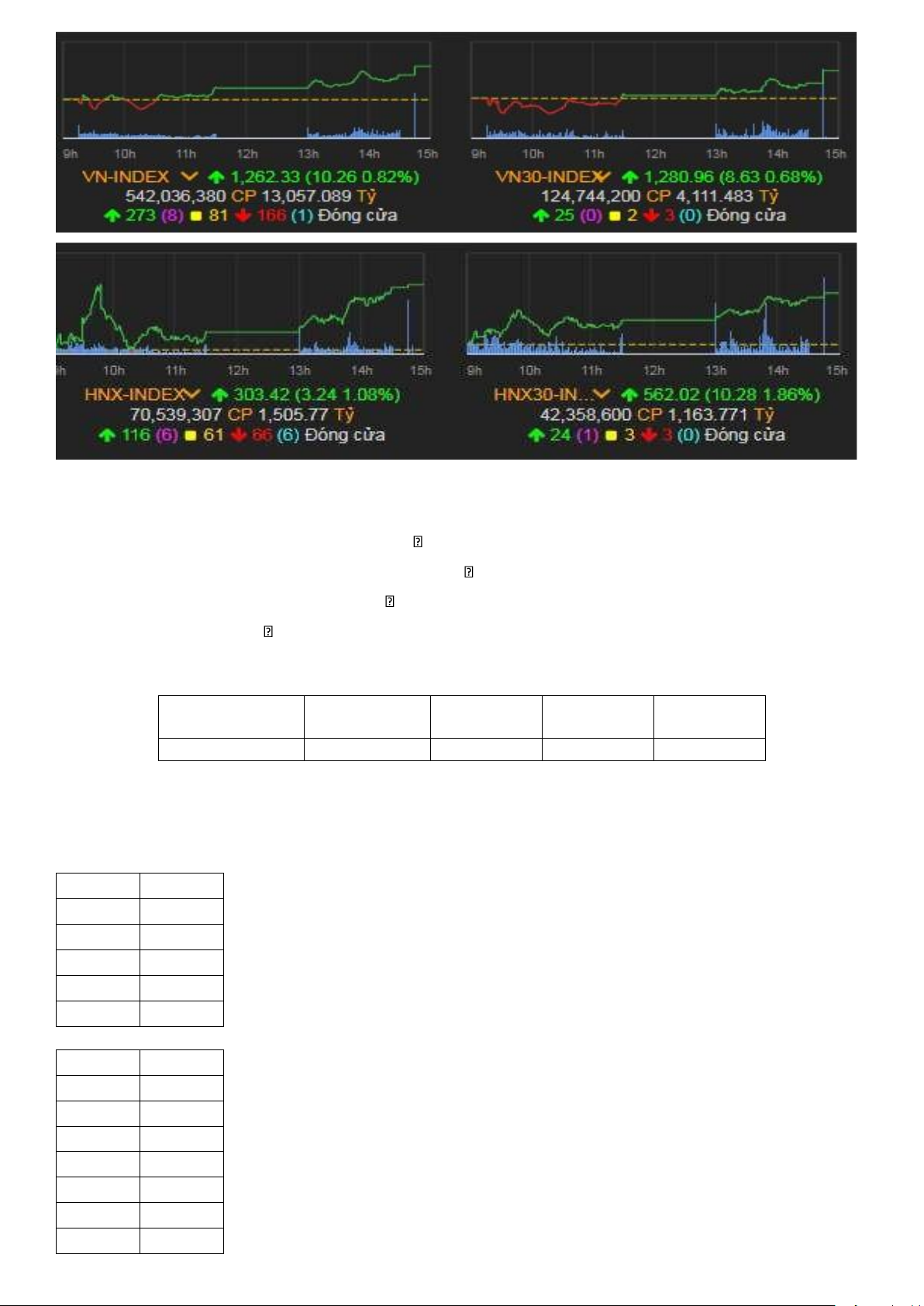

11.Cuối ngày 8/10/2021, dữ liệu thị trường chứng khoán Việt Nam như sau: lOMoAR cPSD| 61099620

Số mã tăng giá tại SGDCK Việt Nam là: 273 mã

Tổng số mã giao dịch tại SGDCK Hà Nội là: 70.539.307 mã

12.Số lượng chứng chỉ quỹ đang lưu hành giảm giá trị tài sản ròng của quỹ đầu tư dạng mở tăng

Các tài sản trong danh mục đầu tư của quỹ tăng giá giá trị tài sản ròng của quỹ đầu tư dạng mở giảm

Tiền và tương đương tiền của Quỹ giảm giá trị tài sản ròng của quỹ đầu tư dạng mở giảm

Tổng nợ của Quỹ giảm giá trị tài sản ròng trên 1 CCQ của quỹ đầu tư dạng mở tăng

13.Xác định giá tham chiếu, giá trần, giá sàn của cổ phiếu HPG (HOSE) ngày 12/8/2022, biết rằng, thống kê giá

HPG tại cuối ngày 11/8/2022 là: Giá mở cửa Giá khớp

Giá thấp nhất Giá cao nhât Giá trung bình 24050 23400 23300 24150 23750

- Giá tham chiếu của cổ phiếu HPG (HOSE) ngày 12/8/2022: P tham chiếu = P khớp ngày 11/8= 23.4000

- Giá trần của cổ phiếu HPG (HOSE) ngày 12/8/2022: P tham chiếu x ( 1 + 7%) = 25.038

- Giá sàn của cổ phiếu HPG (HOSE) ngày 12/8/2022: P tham chiếu x ( 1 – 7%) = 21. 762 Câu 1 0.5 Câu 2 0.5 Câu 3 1 Câu 4 1 Câu 5 0.5 Câu 6 0.5 Câu 7 0.75 Câu 8 0.75 Câu 9 1 Câu 10 1 Câu 11 0.5 Câu 12 1 Câu 13 1 Tổng 10

Tài liệu liên quan:

-

Chương I: Tổng quan về Thị trường Chứng khoán | Môn Thị trường chứng khoán - Đại học Công Đoàn

56 28 -

Kiến thức cơ bản về chứng khoán và vai trò của thị trường chứng khoán | Môn Thị trường chứng khoán - Đại học Công Đoàn

61 31 -

Báo cáo phân tích kĩ thuật cổ phiếu KBC | Môn Thị trường chứng khoán - Đại học Công Đoàn

71 36 -

Ngân hàng bài tập giao dịch chứng khoán | Trường Đại học Công Đoàn

255 128