Bài ôn tập môn Tài chính doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

Trong hai loại tài khoản tiết kiệm, một là lãi suất 5% ghép lãi theo 6 tháng, hai là lãi suất 5% ghép lãi theo ngày. Bạn thích tài khoản nào hơn? Vì sao? Trình bày các lý do doanh nghiệp phải nắm giữ tiền mặt và các kỹ thuật quản trị tiền mặt trong doanh nghiệp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính doanh nghiệp 1 11 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45469857 Lý thuyết

1. Phân biệt lãi đơn và lãi kép? Lãi suất thực và lãi suất danh nghĩa ?

2. Vì sao nói giá trị đồng tiền nhận được vào hôm nay lớn hơn giá trị đồng tiền nhận được ởngày mai?

3. Trong hai loại tài khoản tiết kiệm, một là lãi suất 5% ghép lãi theo 6 tháng, hai là lãi suất5%

ghép lãi theo ngày. Bạn thích tài khoản nào hơn? Vì sao?

4. Bạn hãy trình bày về hao mòn và khấu hao tài sản cố định, tác động tài chính của khấu

haođối với doanh nghiệp?

5.Trình bày phạm vi tính khấu hao và trình tự lập khấu hao trong doanh nghiệp?

6. Hãy trình bày khái niệm, đặc điểm vốn cố định ? Quản trị vốn cố định và hiệu quả sử dụngvốn cố định

7. Hãy trình bày khái niệm, đặc điểm, phân loại vốn lưu động?

8. Trình bày các lý do doanh nghiệp phải nắm giữ tiền mặt và các kỹ thuật quản trị tiền mặt trong doanh nghiệp

9. Bạn hãy cho biết chính sách tín dụng bao gồm những yếu tố nào? Việc đánh giá khách hàng

tín dụng bao gồm mấy bước? 10.

Tại sao các doanh nghiệp phải dự trữ hàng hóa? Các khía cạnh tài chính của quản trị

hàng tồn kho cần phải xem xét là gì?

11.Bạn hãy cho biết tại sao trong quản trị tài chính doanh nghiệp, quản trị tiền mặt thường

không biệt lập với quản trị chứng khoán thanh khoản cao? Loại nào có mức độ rủi ro thấp hơn?

12.Trình bày cách phân loại chi phí sản xuất của doanh nghiệp và ý nghĩa của việc phân loại

chi phí sản xuất căn cứ vào các tiêu chuẩn khác nhau?

13. Kết cấu chi phí là gì? Ý nghĩa của việc nghiên cứu kết cấu chi phí?

14. Trình bày các loại thuế mà doanh nghiệp phải nộp có liên quan đến sản xuất kinh doanh?

15. Tại sao lại nói giá thành sản phẩm giữ vai trò quan trọng trong công tác quản lý các hoạt

động kinh doanh? Nêu sự giống và khác nhau của giá thành sản xuất và giá thành toàn bộ?

16.Hãy nêu sự giống và khác nhau giữa chi phí sản xuất kinh doanh và giá thành sản phẩm của doanh nghiệp?

17.Nếu đứng trên góc độ người đi vay vốn, người cung ứng vốn và nhà quản lý doanh nghiệp

thì khái niệm chi phí sử dụng vốn thay đổi như thế nào ? những nhân tố nào ảnh hưởng đến chi phí sử dụng vốn?

18. Trình bày các biện pháp tiết kiệm chi phí hạ giá thành sản phẩm lOMoAR cPSD| 45469857

19. Hạ giá thành sản phẩm có ý nghĩa như thế nào đối với doanh nghiệp? các nhân tố nào

ảnhhưởng đến chi phí sản xuất và giá thành sản phẩm?

20. Tại sao lại nói doanh thu có ý nghĩa rất lớn với toàn bộ hoạt động kinh doanh của doanh

nghiệp và nền kinh tế quốc dân?

21. Thời điểm nào doanh thu tiêu thụ sản phẩm được xác định? Những nhân tố nào ảnh hưởng tới doanh thu bán hàng?

22.Lập kế hoạch tiêu thụ sản phẩm có ý nghĩa như thế nào đối với doanh nghiệp? trình bày các

căn cứ để doanh nghiệp lập kế hoạch tiêu thụ sản phẩm?

23. Trình bày các biện pháp tăng lợi nhuận trong doanh nghiệp ?

24. Tại sao nói báo cáo tài chính có tính tổng hợp?

25. Nội dung cơ bản của kế hoạch đầu tư và tài trợ? Xây dựng kế hoạch đầu tư và tài trợ

trêncơ sở những căn cứ nào?

26. Giải thích các quan hệ ngân sách trong quá trình xây dựng ngân sách.

27. Trình bày các quan hệ giữa các ngân sách và ngân sách ngân quỹ. Vì sao ngân sách

ngânquỹ là cơ sở để lựa chọn các biện pháp tài trợ?

28. Trình bày sự khác nhau giữa ngân sách ngân quỹ và báo cáo luân chuyển tiền tệ với

tưcách là hai công cụ của hoạch định tài chính?

29. Mục tiêu chính của các báo cáo dự toán là gì? Là một báo cáo dự đoán về tương lai,

cácbáo cáo này khác với ngân sách ngân quỹ như thế nào?

30. Tại sao sự tồn tại của các chi phí cố định là nguyên nhân dẫn đến sự thất bại trong

quátrình xây dựng dự toán báo cáo thu nhập theo phương pháp phần trăm doanh số? Bµi vÒ l·I vay Bài 1:

Một người định mua một căn nhà với giá nếu trả ngay một lần là 800 triệu đồng. Cho r = 10%/năm. lOMoAR cPSD| 45469857

a) Nếu người đó muốn trả ngay 300 triệu đồng, số tiền còn lại sẽ trả đều trong tám năm

thì mỗi năm cần trả bao nhiêu tiền?

b) Nếu người đó muốn trả vào năm thứ tư 400 triệu đồng, số tiền còn lại sẽ trả vào năm

thứ tám thì năm thứ tám phải trả bao nhiêu tiền?

c) Nếu người đó muốn trả ngay 300 triệu đồng và trả vào năm thứ tám 500 triệu đồng, số

tiền còn lại sẽ trả đều trong bảy năm thì mỗi năm phải trả bao nhiêu tiền?

d) Nếu người đó muốn trả vào năm thứ tám 400 triệu đồng, trả đều trong bảy năm mỗi

năm 50 triệu đồng thì phải trả ngay bao nhiêu tiền?

e) Nếu trả ngay 200 triệu đồng, trả đều trong tám năm mỗi năm 80 triệu đồng thì riêng

năm thứ năm phải trả thêm bao nhiêu tiền?

Bµi 2: Công ty A mua sắm một dây chuyền sản xuất của công ty B. Theo dự kiến công ty A sẽ

phải trả tiền cho công ty B trong 15 năm tới như sau:

- Trong 5 năm đầu mỗi năm trả 6 tỷ đồng- Trong 4 năm tiếp theo

mối năm trả 8 tỷ đồng

- Trong 6 năm còn lại mỗi năm trả 10 tỷ đồng.

Biết các khoản nợ được thanh toán vào cuối mỗi năm.

Công ty A lại đề nghị trả ngay 56 tỷ đồng cho công ty B sau khi mua. Nếu tỷ suất lợi

nhuận vốn là 10%/năm thì công ty B nên chấp nhận phương thức thanh toán nào?

Bài 3:Một dự án đầu tư có tiến độ thực hiện vốn đầu tư như sau: Năm đầu tư 1 2 3 4

Vốn thực hiện (triệu đồng) 1000 2000 1500 1000

Đây là vốn đi vay với lãi suất 10%/năm. Năm thứ 5 dự án bắt đầu đi vào sản xuất. Hỏi:

a. Nếu người cho vay yêu cầu trong thời hạn 5 năm kể từ khi sản xuất phải trả hết nợ

theo phương thức trả đều hàng năm. Hỏi mỗi năm phải trả bao nhiêu để sau 5 năm trả hết nợ? lOMoAR cPSD| 45469857

b. Nếu người cho vay chưa đòi nợ ngay. Tính tổng nợ phải trả đến đầu năm thứ 6 kể

từ khi sản xuất. Biết rằng lãi suất vay trong thời gian sản xuất là 9%/năm(áp dụng cho cả 2 trường hợp a và b).

Bài về vốn cố định

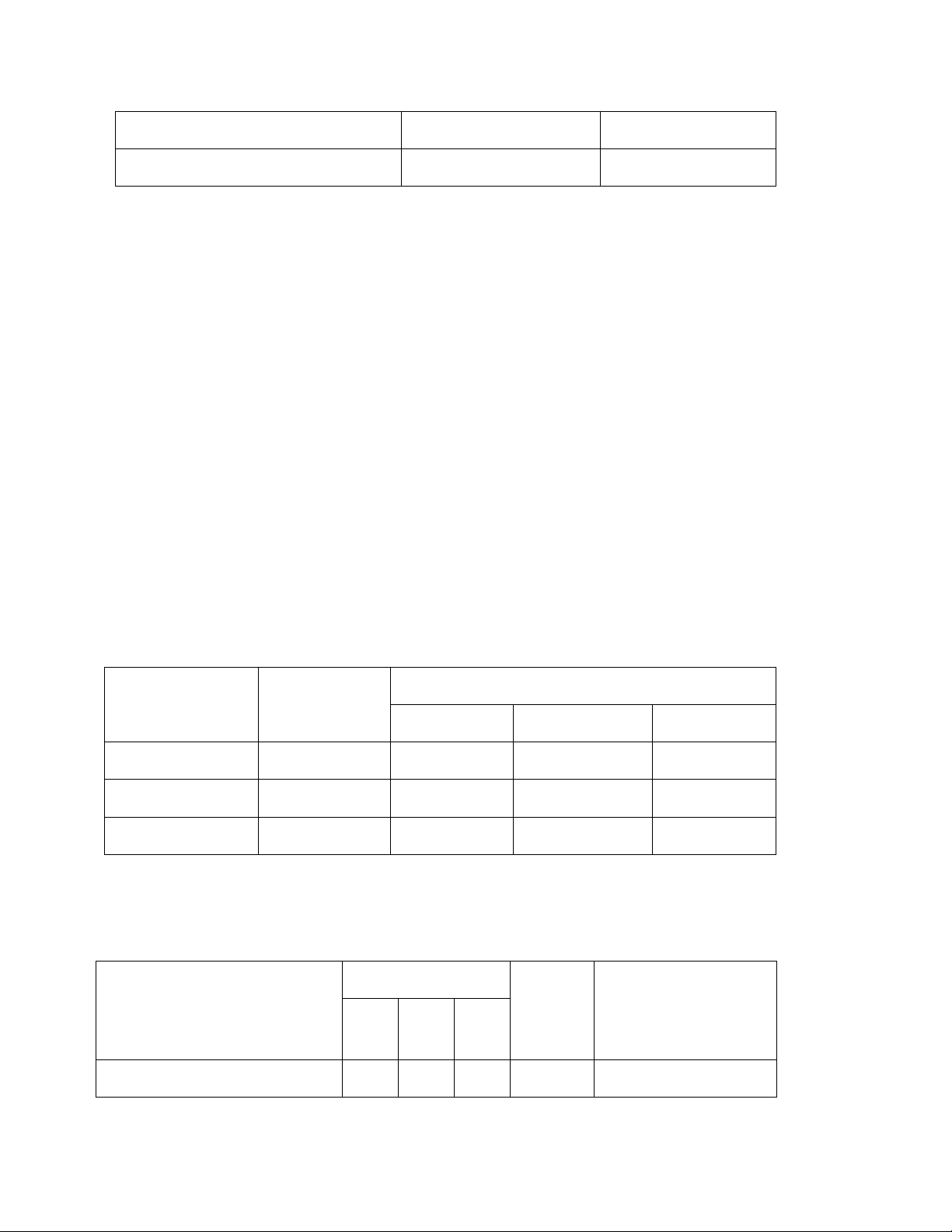

Bài1(3đ):Trong n¨m N, toµn bé tµi s¶n cè ®Þnh cña doanh nghiÖp ®îc chia thµnh 4 nhãm cã tû lÖ khÊu hao nh sau:

STT Nhãm

Nguyªn gi¸ (TriÖu ) Tû lÖ khÊu hao(%) 1 Ph¬ng tiÖn vËn t¶i 300 10 2 ThiÕt bÞ v¨n phßng 800 15 3 Nhµ cöa 2000 5 4 M¸y mãc thiÕt bÞ 3000 12

Trong n¨m N + 1, dù kiÕn t×nh h×nh biÕn ®éng TSC§ nh sau: -

Ngµy 1 th¸ng 2 sÏ mua 1 sè thiÕt bÞ trÞ gi¸ 200 tr. ®ång -

Ngµy 5 th¸ng 4 thanh lý 1 thiÕt bÞ v¨n phßng kh«ng cÇn dïng, trÞ gi¸ 80 tr. ®ång -

Ngµy 10 th¸ng 6 kh¸nh thµnh 1 cöa hµng kinh doanh nguyªn gi¸ 500 tr. ®ång

- Ngµy 8 th¸ng 10, mua 1 TSC§ vÒ dù tr÷ cho n¨m sau nguyªn gi¸ 300 tr. ®ång Yªu

cÇu: H·y x¸c ®Þnh møc khÊu hao TSC§ cho n¨m N + 1?

Bài 2(4đ)Tµi liÖu t¹i doanh nghiÖp A cho nh sau: I. Tµi liÖu n¨m b¸o c¸o.

1/ Sè d vÒ TSC§ trªn b¶ng c©n ®èi kÕ tãan ngµy 30/9 theo nguyªn gi¸ lµ 15.800 tr.

®ång, trong ®ã TSC§ ph¶i trÝch khÊu hao lµ 15.500 tr. ®ång

2/ Ngµy 1/10 doanh nghiÖp mua mét ph¬ng tiÖn vËn t¶i trÞ gi¸ 300 tr. ®ång

3/ Sè tiÒn khÊu hao TSC§ lòy kÕ ®Õn 31/12 lµ 3.600 tr. ®ång

II. Tµi liÖu n¨m kÕ ho¹ch

- Ngµy1/2 doanh nghiÖp mua 1 sè TSC§ nguyªn gi¸ 120 tr. ®ång lOMoAR cPSD| 45469857

- Ngµy 2/5 doanh nghiÖp sÏ thanh lý mét TSC§ nguyªn gi¸ 180 tr.®ång

- Ngµy 5/5 cho doanh nghiÖp kh¸c thuª mét TSC§ ®ang dù tr÷ trongkho nguyªn gi¸ 100 tr. ®ång

- Ngµy 1/10 ®a mét TSC§ vµo kho dù tr÷ nguyªn gi¸ 230 tr. ®ång

- Tû lÖ khÊu hao tæng hîp b×nh qu©n lµ 10%

- Tæng doanh thu trong n¨m dù tÝnh lµ 31.508.000.000 ®ång- Lîi nhuËn c¶ n¨m lµ

480.000.000 ®ång Yªu cÇu: 1.

X¸c ®Þnh møc khÊu hao trong n¨m kÕ ho¹ch? 2.

HiÖu qu¶ sö dông vèn cè ®Þnh cña doanh nghiÖp n¨m kÕ ho¹ch?

Bài về vốn lưu động

Bài 1: Một công ty may mặc, phải dùng thép tấm với nhu cầu 1500 tấn/năm. Chi phí đặt hàng

là 2.000.000 đồng/1 đơn hàng. Chi phí lưu kho là 52.000 đồng/tấn/năm. Hãy vận dụng mô

hình EOQ xác định lượng đặt hàng tối ưu cho mỗi đơn hàng? Thời điểm đặt hàng lại là khi

nào? Và khoảng cách giữa hai đơn hàng liên tiếp bao nhiêu ngày? Cho biết thời gian làm việc

một năm 325 ngày, thời gian từ lúc đặt hàng đến khi nhận được hàng 3 ngày

Bài 2: Công ty Thiên Long kinh doanh trong lĩnh vực hàng tiêu dùng với mạng lưới bán lẻ

rộng khắp khu vực miền Nam. Theo thông tin thu thập từ phòng kinh doanh, doanh thu bán

chịu hàng năm của công ty khoảng 33 tỷ VND, kỳ thu tiền bình quân là 60 ngày và chi phí cơ

hội tính trên vốn đầu tư vào khoản phải thu là 14%, vốn đầu tư vào khoản phải thu là 90%.

Hiện tại công ty đang áp dụng chính sách bán chịu là “net 30” và tỷ suất lợi nhuận trên doanh thu là 30%

Nếu thay đổi chính sách này thành “2/10 – net 30” thì ước tính doanh thu sẽ là 36 tỷ

VND, khoảng 40% khách hàng sẽ trả nhanh để lấy chiết khấu, do đó, kỳ thu tiền bình quân sẽ

giảm chỉ còn 30 ngày. Theo anh/chị, công ty có nên áp dụng chính sách mới này không? Tại sao?

Bài 3: Giả sử công ty A có doanh số hiện tại là 200 triệu đồng, tỷ lệ chi phí biến đổi biên là

90% giá bán, bao gồm cả chi phí cho bộ phận tín dụng. Công ty đang hoạt động dưới mức

công suất tối đa và việc tăng doanh số sẽ không làm tăng chi phí cố định. Vì thế, tỷ lệ lợi nhuận

gộp cho mỗi đơn vị sản phẩm bằng giá bán trừ chi phí biến đổi và bằng 10% doanh số. lOMoAR cPSD| 45469857

Công ty dự kiến sẽ mở rộng tiêu chuẩn tín dụng cho các nhóm khách hàng A, B và C.

Doanh số và kỳ thu tiền bình quân của nhóm khách hàng này được cho trong bảng sau: Hiện tại Nhóm A Nhóm B Nhóm C

Doanh số tín dụng (triệu đồng) 200 247 268 280

Kỳ thu tiền bình quân (ngày) 45 50 80 100

Dự kiến khách hàng hiện tại sẽ không thay đổi thói quen thanh toán của họ. Chi phí cơ

hội của vốn đầu tư vào khoản phải thu là 10% và vốn đầu tư tăng thêm được tính bằng khoản

phải thu tăng thêm là 90%. Hỏi công ty có nên mở tín dụng cho ba nhóm khách hàng A, B và C trên không ?.

Bài 4: Công ty Thiên Long kinh doanh trong lĩnh vực hàng tiêu dùng với mạng lưới

bán lẻ rộng khắp khu vực miền Nam. Theo thông tin thu thập từ phòng kinh doanh, doanh thu

bán chịu hàng năm của công ty khoảng 33 tỷ VND, kỳ thu tiền bình quân là 45 ngày và vốn

đầu tư vào khoản phải thu là 90% chi phí cơ hội vốn đầu tư là 10%. Hiện tại công ty đang áp

dụng chính sách bán chịu là “net 30”.

Giả sử công ty muốn thay đổi thời hạn tín dụng để tăng doanh thu so với net 30 ước tính như sau

Net 45 kỳ thu tiền bình quân 50 ngày doanh thu tăng 10%

Net 60 kỳ thu tiền bình quân 65 ngày doanh thu tăng 20%

Theo bạn công ty có nên mở rộng thời hạn tín dụng hay không? Biết tỷ suất lợi nhuận là 10%

Chi phí sử dụng vốn

Bài 1: Bảng tổng kết tài sản của công ty X vào năm 200X có các dữ liệu như sau:(ĐVT: tỷ đồng) Tài sản Nguồn vốn Tài sản lưu động 20,30 Nợ ngắn hạn 11,69 Tài sản cố định 18,35 Nợ dài hạn 12,46 lOMoAR cPSD| 45469857 Cổ phần ưu đãi 3,50 Cổ phần thường 11,00 Tổng tài sản 38,65 Tổng nguồn vốn 38,65

Trong đó, một số khoản nợ ngắn hạn không phải trả bất kì khoản chi phí nào và chi phí

trung bình của nợ ngắn hạn là 5%. Chi phí nợ dài hạn trước thuế là 11% (các chi phí trên nợ

vay được khấu trừ thuế). Chi phí sử dụng vốn cổ phần ưu đãi là 14%, Hệ số beta ước tính của

công ty là 1,25 và tỷ lệ lợi nhuận có rủi ro theo thị trường là 5%, tỷ lệ lãi suất của công trái phi

rủi ro là 6%. Giả sử tỷ trọng theo sổ sách kế toán cũng tương đương với tỷ trọng của giá trị

theo thị trường và thuế thu nhập doanh nghiệp là 20%. Hãy tính:

a. Chi phí của các nguồn ngân quỹ thành phần (nợ ngắn hạn, nợ dài hạn, cổ phần ưu

đãi và cổ phần thường).

b. Tính và vẽ WACC gần đúng của công ty

Bài 2 : Cơ cấu vốn hiện tại của doanh nghiệp A( cũng chính là cơ cấu vốn mục tiêu) là 50%

nợ và 50% vốn chủ sở hữu thường. Doanh nghiệp chỉ có duy nhất một dự án tiềm năng- kế

hoạch mở rộng sản xuất với mức lợi tức 10,2% và chi phí đầu tư tối đa là 20 triệu $. Doanh

nghiệp kỳ vọng giữ lại 3 triệu $ thu nhập sau thuế vào năm tới. Doanh nghiệp cũng có thể huy

động nợ mới với chi phí trước thuế 10%. Chi phí của thu nhập giữ lại là 12%. Doanh nghiệp

có thể phát hành cổ phiếu thường mới với chi phí 15%. Cho biết thuế suất thuế thu nhập là

20%. Hỏi ngân sách vốn tối ưu của doanh nghiệp nên là bao nhiêu ? vẽ đường WACC trong trường hợp này

Bài 3: Doanh nghiệp X hiện đang ở trạng thái cơ cấu vốn tối ưu với 70% vốn cổ phần thường

và 30% nợ. Các đường chi phí cận biên vốn MCC và đường cơ hội đầu tư IOS của doanh

nghiệp năm tới giao nhau ở mức chi phí vốn cận biên 14%. Tại điểm giao, đường IOS song

song với trục tung và đường MCC song song với trục hoành. Thuế suất thuế thu nhập 20%.

Cổ tức trên một cổ phiếu kỳ vọng năm tới là 2$ và doanh nghiệp X có tốc độ tăng trưởng cổ

tức và thu nhập không đổi 6%. Chi phí vốn chủ sở hữu sau thuế được sử dụng trong MCC tại

điểm cắt dựa trên vốn chủ sở hữu mới có chi phí phát hành 10%, trong khi chi phí nợ trước

thuế là 12%. Hỏi giá cổ phiếu hiện tại của doanh nghiệp X là bao nhiêu?

Bài tập về chi phí giá thành

Bài 1: Có tài liệu năm kế hoạch tại doanh nghiệp sản xuất Y như sau Tài liệu lOMoAR cPSD| 45469857

1. Năm kế hoạch doanh nghiệp sản xuất 2 loại sản phẩm A và B. Sản lượng sản xuất như sau:

Sản phẩm A: 15.000 cái, sản phẩm B: 10.000 cái.

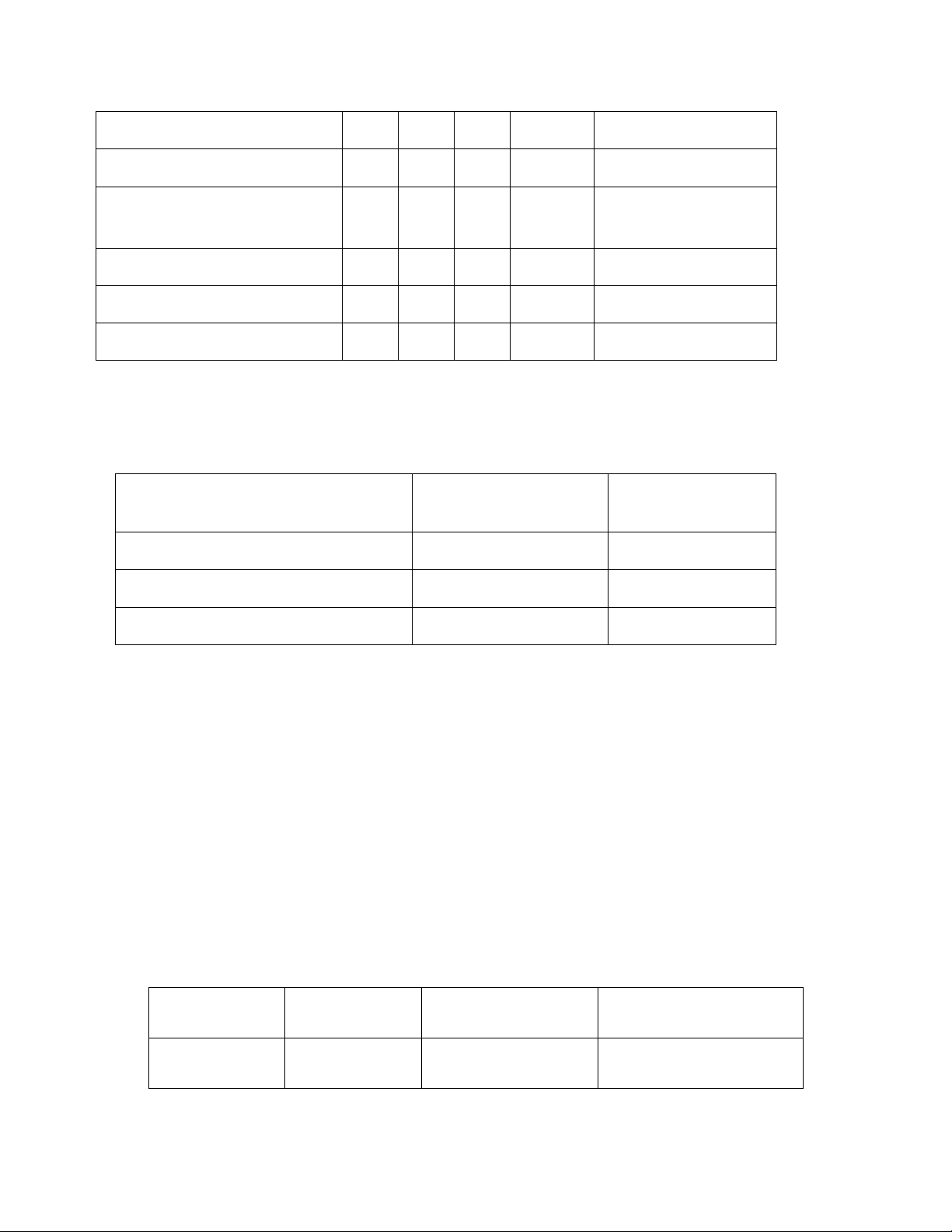

2. Định mức tiêu hao và đơn giá cho một đơn vị sản phẩm như sau: Đơn giá

Định mức tiêu hao cho mỗi đơn vị sp Khoản mục (đồng) SP A SP B 1. Nguyên liệu chính 4.000 15 kg 20 kg

Trọng lượng ng.liệu tinh - 11 kg 16 kg 2. Vật liệu phụ 1.000 4 kg 6 kg 3. Giờ công sản xuất 10.000 20 giờ 16 giờ

3. Dự toán chi phí sản xuất chung, chi phí QLDN, chi phi bán hàng (các chi phí này được phân

bổ theo tiền lương của công nhân sản xuất) và chi phí cho công việc làm cho bên ngoài

được tập hợp như sau: Đvt: triệu đồng Chi phí Chi phí Chi phí Chi phí c/việc Khoản mục SXC BH QLDN làm cho bên ngoài 1. Vật liệu phụ 400 300 200 - 2. Nhiên liệu 600 200 500 50 3. Tiền lương 800 400 400 60 4. BHXH,BHYT,KPCĐ 188 94 94 14,1 5. Khấu hao TSCĐ 638 350 124 40 6. Chi phí d/vụ mua ngoài 420 120 150 18,6 7. Chi phí bằng tiền 150 110 200 - Cộng 3.196 1.574 1.668 182,7

4. Số dư chi phí sản phẩm dở dang, chi phí trả trước, chi phí phải trả bằng tiền dự tính đầu và

cuối năm kế hoạch như sau: Đvt: triệu đồng. Khoản mục Số dư đầu năm Số dư cuối năm

1. Chi phí sản phẩm dở dang 174 791 lOMoAR cPSD| 45469857 2. Chi phí trả trước 100 570 3. Chi phí phải trả 110 188

Biết rằng: Sản phẩm dở dang được tính vào giá trị sản xuất công nghiệp và toàn bộ nguyên

vật liệu chính, nguyên vật liệu phụ, nhiên liệu doanh nghiệp mua từ bên ngoài. BHXH -

BHYT – BHTN-KPCĐ được tính 23,5% trên tổng quỹ lương. Yêu cầu:

1. Tính giá thành sản xuất cho mỗi đơn vị sản phẩm?

2. Nếu toàn bộ sản phẩm sản xuất trong kỳ được tiêu thụ hết thì giá thành tiêu thụ

tính cho mỗi đơn vị sản phẩm là bao nhiêu?

3. Lập Bảng dự toán chi phí SXKD năm kế hoạch?

Bài tập 2 : Căn cứ vào những tài liêu sau đây tại doanh nghiệp Công nghiệp A Tài liệu

1. Năm kế hoạch doanh nghiệp sản xuất ba loại sản phẩm A, B và C, sản lượng sản xuất cả

năm của sản phẩm A là 250.000 hộp, sản phẩm B là 230.000 cái, sản phẩm C là 120.000 chiếc.

2. Định mức tiêu hao cho một đơn vị sản phẩm như sau:

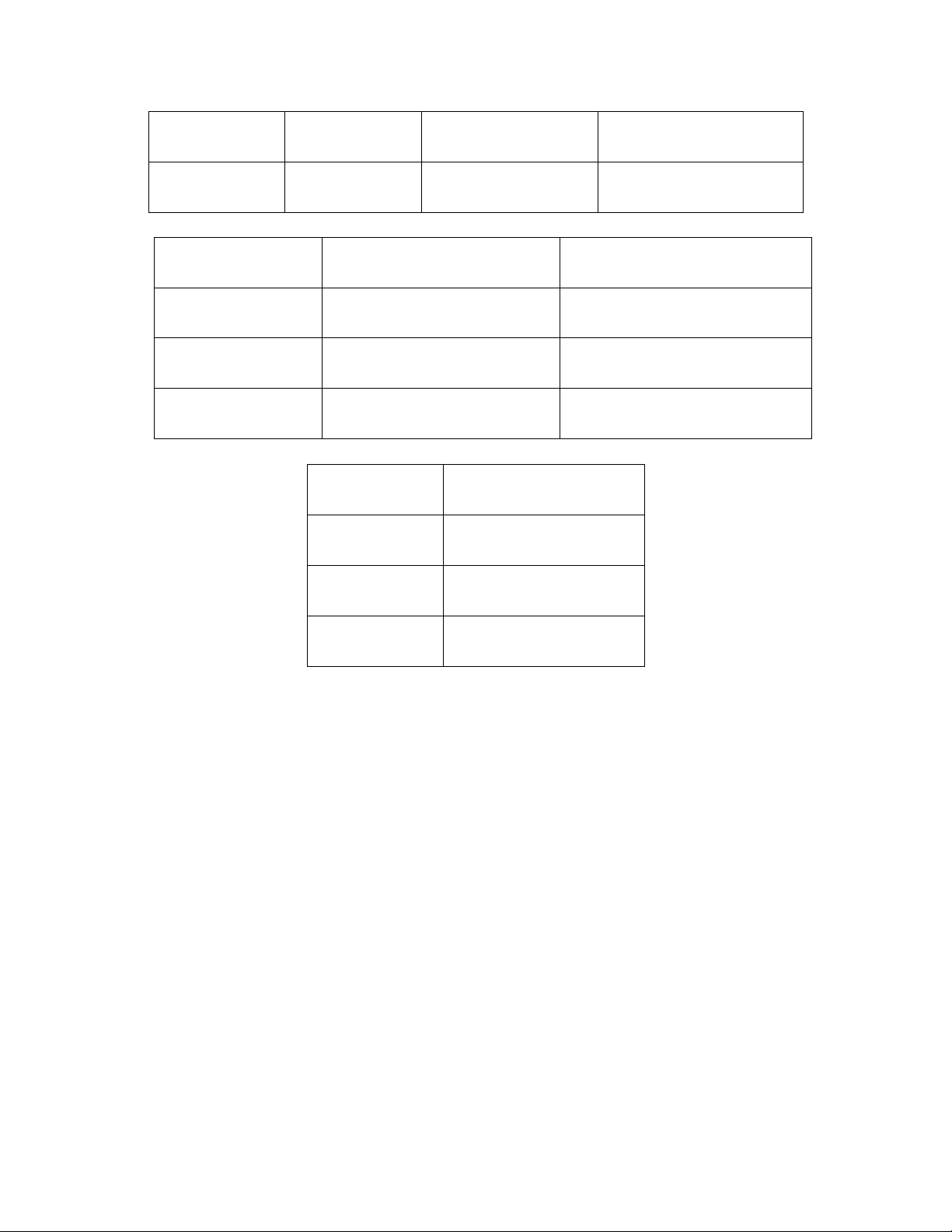

Định mức tiêu hao cho mỗi sản phẩm Khoản mục Đơn giá SPA SPB SPC NVL chính 10.000 đ/kg 26 kg 17 kg 40 kg Vật liệu phụ 4.000 đ/kg 15 kg 10 kg 18 kg Giờ công SX 3.000 đ/giờ 21 giờ 14 giờ 26 giờ

3. Dự toán chi phí sản xuất chung cho từng loại sản phẩm và chi phí QLDN, chi phí cho công

việc làm bên ngoài như sau: Đvt: triệu đồng Chi phí SX C Chi phí Chi phí c/việc làm Khoản mục QLDN cho bên ngoài SP SPB SPC A 1. Vật liệu phụ 100 200 150 200 50 lOMoAR cPSD| 45469857 2. Nhiên liệu 150 150 170 500 150 3. Tiền lương 300 500 400 700 8 4. BHXH, BHYT, KPCĐ 70,5 117, 94 164,5 1,88 5 5. Khấu hao TSCĐ 300 450 400 600 6,39 6. Chi phí d.vụ mua ngoài 150 250 170 580 -

7. chi phí khác bằng tiền 200 200 180 350 20

4. Số dư chi phí sản phẩm dở dang, chi phí trả trước (chi phí chờ phân bổ) và chi phí phải trả bằng tiền như sau: Đvt: triệu đồng Khoản mục Số dư đầu năm Số dư cuối năm

1. Chi phí sản phẩm dở dang 174 791 2. Chi phí trả trước 100 200 3. Chi phí phải trả 110 188

5. Chi phí bán hàng tính bằng: 10% chi phí sản xuất tổng sản lượng cả năm.

6. Dự tính tổng phế liệu thu hồi cả năm của các phân xưởng là 76 triệu đồng.

Biết rằng: Các phân xưởng sản xuất độc lập với nhau. Sản phẩm dở dang được tính vào

giá trị sản xuất công nghiệp và toàn bộ chi phí vật tư doanh nghiệp mua từ bên ngoài.

BHXH, BHYT,BHTN, BHTN, KPCĐ tính: 23,5% trên tổng quỹ lương.

Yêu cầu: Hãy lập Bảng dự toán chi phí sản xuất kinh doanh cho doanh nghiệp Công nghiệp A năm kế hoạch?

Bài tập về doanh thu lợi nhuận

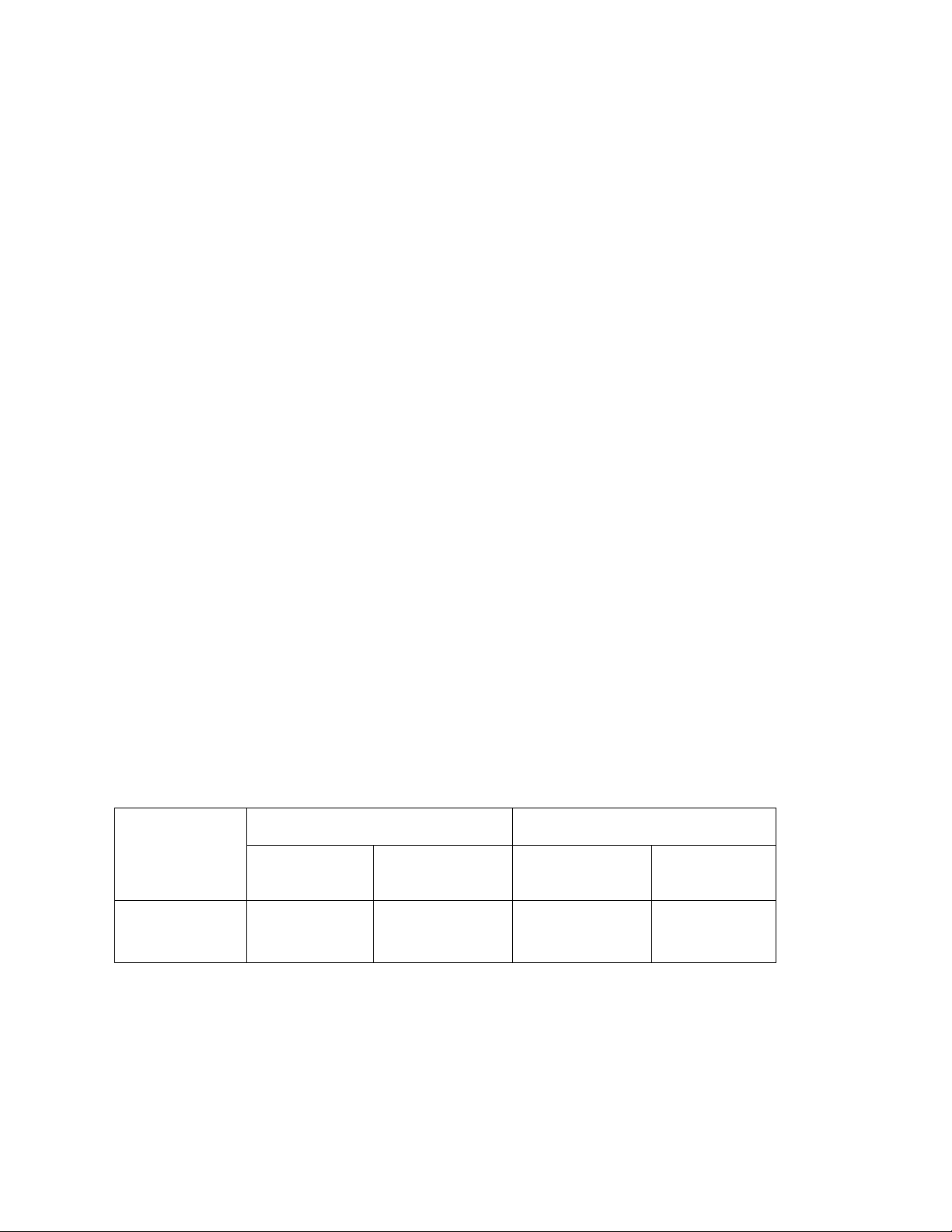

Bài 1: Mét doanh nghiÖp s¶n xuÊt 3 lo¹i s¶n phÈm A, B, C. Tµi liÖu n¨m 2011 nh sau: §¬n vÞ: chiÕc Tªn s¶n phÈm D ngµy 30/9 Dù kiÕn sx quý 4 Dù kiÕn tiªu thô quý 4 A 10.000 90.000 70.000 lOMoAR cPSD| 45469857 B 2000 60.000 50.000 C 5.000 70.000 72.000 KÕ ho¹ch n¨m 2012 Tªn s¶n phÈm

Sè lîng s¶n xuÊt (sp) Gi¸ b¸n (®) A 350.000 5.000 B 220.000 2.000 C 300.000 3.000

Tû lÖ kÕt d b×nh qu©n cuèi kú cña tõng s¶n phÈm qua c¸c n¨m 2008, 2009, 2010 nh sau: Tªn s¶n phÈm Tû lÖ KDCK A 5% B 8% C 3%

Yªu cÇu: H·y lËp kÕ ho¹ch doanh thu tiªu thô s¶n phÈm n¨m 2002 cho doanh nghiÖp?

Bài 2: Tài liệu tại doanh nghiệp X

-Năm báo cáo

1. Theo tài liệu kế toán số lượng sản phẩm kết dư thực tế đến 30/ 9 năm báo cáo:

- Sản phẩm A: 521 cái - Sản phẩm B: 825 cái

2. Theo kế hoạch sản xuất và tiêu thụ quý IV năm báo cáo:

+ Sản phẩm A: sản xuất 5.346 cái; Tiêu thụ 5.647 cái

+ Sản phẩm B: sản xuất 5.880 cái; Tiêu thụ 6.489 cái - Năm kế hoạch

3. Số lượng sản phẩm, hàng hoá sản xuất cả năm:

- Sản phẩm A: 21.600 cái - Sản phẩm B: 29.700 cái

4. Căn cứ vào tình hình sản xu ất và thị trường tiêu thụ qua các năm, dự kiến số lượng

sảnphẩm, hàng hoá kết dư đến cuối năm kế hoạch: lOMoAR cPSD| 45469857

- Sản phẩm A: 10% so với sản lượng sản xuất cả năm. - Sản phẩm B:

5% so với sản lượng sản xuất cả năm.

5. Giá bán đơn vị sản phẩm năm kế hoạch (chưa có thuế GTGT): - Sản phẩm A: 10.000

đồng, giảm so với kỳ trước 500đồng

- Sản phẩm B: 20.000 đồng, giảm so với kỳ trước 1.000 đồng

6. Dự kiến trong năm góp vốn tham gia liên doanh dài hạn với công ty Z (cơ sở đồngkiểm

soát): 500 triệu đồng, lợi nhuận dự kiến được phân chia theo hợp đồng liên doanh: 15% trên vốn góp.

Theo kế hoạch trong năm sẽ thanh lý một số TSCĐ hết thời hạn sử dụng, với chí phí thanh lý

dự kiến là: 5 triệu đồng, thu về thanh lý dự kiến là: 8 triệu đồng.

7.Trong năm sẽ bán một số nguyên vật liệu kém, mất phẩm chất với giá bán: 15 triệu đồng.

8. Trong số sản phẩm kết dư đầu năm kế hoạch đến cuối năm chỉ còn

- Sản phẩm A có 40% là tồn kho - Sản phẩm B có 50% là tồn kho . Biết rằng:

- Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ.

- Các sản phẩm A, B đều thuộc đối tượng chịu thuế GTGT. Yêu cầu: Hãy

tính tổng thu nhập của doanh nghiệp năm kế hoạch?

Bài 3: Tài liệu:

1. Năm kế hoạch doanh nghiệp dự kiến sản xuất hai loại sản phẩm A và B. - Sản phẩm A:

50.000 cái - Sản phẩm B: 21.000 cái.

2. Giá bán đơn vị sản phẩm năm kế họach (chưa có thuế GTGT):

- Sản phẩm A: 285.000 đồng và đã tính hạ 5% so với năm báo cáo.

- Sản phẩm B: 450.000 đồng và đã tính hạ 10% so với năm báo cáo.

3. Dự kiến số lượng sản phẩm kết dư năm kế hoạch như sau: Đvt: cái Tên sản Đầu năm Cuối năm phẩm Tồn kho Gửi bán Tồn kho Gửi bán A 1.000 2.000 1.000 1.000 B 1.000 900 1.000 1.480

4. Để sản xuất và tiêu thụ hai loại sản phẩm nói trên doanh nghiệp dự kiến phải chi phí như sau:

+ Tiền khấu hao TSCĐ: 5.900 triệu đồng

+ Hao phí vật chất (nguyên, nhiên vật liệu): 8.600 triệu đồng lOMoAR cPSD| 45469857

+ Chi phí nhân công: 2.000 triệu đồng

+ Phí tổn hợp lệ khác: 2.500 triệu đồng

5. Thuế suất thuế GTGT đầu ra phải nộp cho sản phẩm A, B là: 5%; Thuế suất thuế

Thu nhập doanh nghiệp phải nộp: 20%.

6. Ngoài tiêu thụ sản phẩm nói trên doanh nghiệp còn dự kiến chi phí, doanh thu về

hoạt động tài chính và hoạt động khác như sau: Đvt: 1.000đ Chỉ tiêu Chi phí Thu nhập - Hoạt động liên doanh 5.000 20.000

- Thanh lý, nhượng bán TSCĐ 5.000 10.000 - 1.000 2.000

Hoạt động bất thường khác

7. Thuế GTGT đầu vào được khấu trừ cả năm dự kiến: 300 triệu đồng Biết rằng:

- Doanh nghiệp áp dụng phương pháp tính thuế GTGT khấu trừ.

- Sản phẩm A, B đều thuộc đối tượng chịu thuế GTGT.

- Thành phẩm xuất kho được tính theo phương pháp FIFO.

- Lợi nhuận từ hoạt động liên doanh đã nộp thuế TNDN.

Yêu cầu: Hãy tính:

1. Thuế GTGT phải nộp năm kế hoạch?

2. Tính lợi nhuận năm kế hoạch?

3. Tính thuế Thu nhập doanh nghiệp phải nộp năm kế hoạch? Bài 4

Căn cứ vào tài liệu sau đây tại DN Y

Hãy lập kế hoạch lãi (lỗ) về sản phẩm hàng hoá trong năm kế hoạch

(trong trường hợp nộp thuế GTGT khấu trừ.)

Tài liệu năm báo cáo

Theo tài liệu kế toán thì số lượng sản phẩm, hàng hoá sản xuất cả năm về sản phẩm A: 360

cái, sản phẩn B: 540 cái.

I. Tài liệu năm kế hoạch

1. Theo tài liệu kế toán thì số lượng sản phẩm, hàng hoá kết dư đầu năm:

- Sản phẩm A là: 25 cái, trong đó tồn kho là: 15 cái, gửi bán là: 10 cái. - Sản phẩm

B là: 40 cái, trong đó tồn kho là: 20 cái, gửi bán là: 20 cái. lOMoAR cPSD| 45469857

2. Theo KH sản xuất số lượng sản phẩm, hàng hoá sản xuất năm như sau:

- Sản phẩm A tăng: 20%, sản phẩm B tăng: 10% so với năm báo cáo. - Riêng sản

phẩm C mới sản xuất trong năm là: 200 cái.

3. Số lượng sản phẩm, hàng hoá kết dư dự tính đến ngày 31/12: Đvt: cái Đơn vị

Số lượng sản phẩm kết dư tính đến ngày 31/12 Tên SP tính Tồn kho Xuất gửi bán A Cái 50 10 B Cái 10 - C Cái 5 15

4. Giá thành sản xuất đơn vị sản phẩm và tỷ lệ hạ giá thành như sau:

- Giá thành sản xuất đơn vị sản phẩm A: 319.500đ, so với năm báo cáo giảm 10% -

Sản phẩm B: 209.950đ, so với năm báo cáo giảm 5% - Sản phẩm C: 262.500đ. -

Chi phí bán hàng và chi phí QLDN tính bằng: 20% giá vốn hàng bán cả năm.

5. Giá bán đơn vị sản phẩm (chưa có thuế GTGT):

- Sản phẩm A là: 357.000đ, tăng 2% so với năm báo cáo.

- Sản phẩm B hạ giá bán từ: 280.000đ năm báo cáo, xuống còn 275.000đ trong năm

kế hoạch. - Sản phẩm C là: 380.000đ.

6. Thuế suất thuế GTGT của các mặt hàng A, B và C đều là: 10%.

Biết rằng: Doanh nghiệp hạch toán hàng xuất kho theo phương pháp nhập trước - xuất trước.

Bài về dự báo tài chính

Bài 1 : Bảng cân đối kế toán 31/12/N Đvt: nghìn đồng Tiền 90.000 Phải trả 180.000 Phải thu 180.000 Vay ngắn hạn 78.000 Tồn kho 360.000 Chi phí tích lũy 90.000 Tổng TSLĐ

630.000 Tổng nợ ngắn hạn 348.000 Cổ phiếu thường 900.000 TSCĐ ròng

720.000 Thu nhập giữ lại 102.000 Tổng TS

1.350.000 Tổng nguồn vốn 1.350.000

Báo cáo thu nhập tính đến ngày 31/12/N Doanh thu 1.800.000 Chi phí hoạt động 1.639.860 lOMoAR cPSD| 45469857

Thu nhập trước thuế và lãi vay 160.140 Lãi vay 10.140 Thu nhập trước thuế 150.000 Thuế (20%) 30.000 Thu nhập ròng 120.000 Cổ tức (60%) 72.000

Bổ sung vào thu nhập giữ lại 48.000

1. Giả sử rằng trong năm N+1, doanh số tăng 10% so với năm N. Hãy xây dựng các báo

cáo tài chính dự báo. Hỏi vốn cần bổ sung là bao nhiêu? Giả định doanh nghiệp hoạt

động ở mức hết công suất.

2. Bây giờ giả định rằng 50% vốn bổ sung yêu cầu sẽ được tài trợ bằng cách bán cổ

phiếu thường và phần còn lại bằng cách vay ngắn hạn. lãi suất vay ngắn hạn là 13%.

Hỏi AFN là bao nhiêu khi xem xét các thông tin về hiệu ứng tài trợ ?

Bài 2 : Bảng cân đối kế toán 31/12/N Đvt: nghìn đô Tiền 600 Phải trả 2.400 Phải thu 3.600 Vay ngắn hạn 1.157 Tồn kho 4.200 Chi phí tích lũy 840 Tổng TSLĐ

8.400 Tổng nợ ngắn hạn 4.397 Cổ phiếu thường 667 Trái phiếu cầm cố 1.667 TSCĐ ròng 7.200 Thu nhập giữ lại 8.869 Tổng TS

15.600 Tổng nguồn vốn 15.600

Báo cáo thu nhập tính đến ngày 31/12/N Doanh thu 12.000 Chi phí hoạt động 10.261

Thu nhập trước thuế và lãi vay 1.739 Lãi vay 339 Thu nhập trước thuế 1.400 Thuế (40%) 560 Thu nhập ròng 840 Cổ tức (60%) 504

Bổ sung vào thu nhập giữ lại 336 lOMoAR cPSD| 45469857

1. Giả sử công ty đang hoạt động hết công suất năm N xét trên mọi phương diện trừ

TSCĐ; TSCĐ năm N được sử dụng chỉ bằng 75% công suất. Hỏi doanh số năm N+1

có thể tăng bao nhiêu % so với năm N mà không cần tăng TSCĐ?

2. Sử dụng phương pháp phần trăm doanh số dự đoán BCĐ kế toán và BC thu nhập năm

N+1 . Giả sử doanh số năm N+1 tăng 25% so với năm N. Nguồn tài trợ được thực

hiện dưới dạng vay ngắn hạn. Hãy xem xét thong tin về hiệu ứng tài trợ bắt nguốn từ

vay ngắn hạn. Giả sử lãi vay là 12%

Tài liệu liên quan:

-

Chủ đề 1: Phân tích báo cáo tài chính-lợi nhuận và nợ vay môn Tài chính doanh nghiệp 1 | Trường Đại học Kinh tế kỹ thuật công nghiệp

39 20 -

Đề cương ôn tập tài chính doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

85 43 -

Câu hỏi nhận định đúng sai chương 4: Tài chính doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

85 43 -

Bài kiểm tra Thống Kê Doanh Thu và Phân Tích Sản Phẩm | Đại học Kinh tế kỹ thuật công nghiệp

100 50 -

Bài kiểm tra tài chính doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

92 46