BÀI TẬP CÁ NHÂN MÔN LUẬT HÔN NHÂN VÀ GIA ĐÌNH | Trường đại học Quốc gia Hà Nội

BÀI TẬP CÁ NHÂNMÔN LUẬT HÔN NHÂN VÀ GIA ĐÌNH | Trường đại học Quốc gia Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Luật hành chính(LHC101) 60 tài liệu

Trường: Đại học Quốc gia Hà Nội 66 tài liệu

Tác giả:

Preview text:

ĐẠI HỌC QUỐC GIA HÀ NỘI

TRƯỜNG ĐẠI HỌC LUẬT ---- ---- BÀI TẬP CÁ NHÂN

MÔN LUẬT HÔN NHÂN VÀ GIA ĐÌNH

Họ và tên sinh viên : Phạm Phùng Dịu MSV : 21061065

Giảng viên hướng dẫn : Trần Anh Tú Mã học phần : BSL2001 Hà Nội, 2023

Đề bài: Phân biệt doanh nhân tư nhân và công ty trách nhiệm hữu hạn 1 thành viên? I, Mở đầu

Doanh nghiệp tư nhân và Công ty trách nhiệm hữu hạn một thành viên là hai

loại hình doanh nghiệp được quy định tại Luật doanh nghiệp 2020. Tuy nhiên,

trong thực tế có khá nhiều người vẫn nhầm lẫn về hai loại hình doanh nghiệp này.

Giữa chúng có những điểm tương đồng và khác biệt rõ rệt.

II, Phân biệt doanh nhân tư nhân và công ty trách nhiệm hữu hạn 1 thành viên

Doanh nhân tư nhân và công ty trách nhiệm hữu hạn 1 thành viên là hai hình

thức kinh doanh khác nhau, tùy thuộc vào cách tổ chức và quản lý. Dưới đây là

một số điểm giống và khác nhau giữa 2 hình thức này.

1. Điểm giống nhau giữa doanh nhân tư nhân và công ty trách nhiệm hữu hạn 1 thành viên

Mặc dù doanh nhân tư nhân và công ty trách nhiệm hữu hạn 1 thành viên có

nhiều khác biệt, nhưng cũng có một số điểm giống nhau. Dưới đây là một số điểm

chung giữa hai hình thức kinh doanh này:

1.1 Chủ sở hữu là một cá nhân:

Cả doanh nhân tư nhân và công ty trách nhiệm hữu hạn 1 thành viên đều có

chủ sở hữu là một cá nhân. Điều này có nghĩa là chỉ có một người sở hữu và kiểm

soát toàn bộ doanh nghiệp.

1.2 Quản lý độc lập:

Cả hai loại hình này đều có sự độc lập trong quản lý và ra quyết định. Chủ

sở hữu có thể tự do quyết định về chiến lược kinh doanh, quản lý, và các khía cạnh

khác của hoạt động doanh nghiệp mà không cần sự thống nhất từ các cổ đông khác. 1.3 Thuế cá nhân:

Cả doanh nhân tư nhân và công ty trách nhiệm hữu hạn 1 thành viên đều

chịu thuế cá nhân. Lợi nhuận của doanh nghiệp được kết hợp với thu nhập cá nhân

của chủ sở hữu và chịu thuế theo mức thuế cá nhân áp dụng.

1.4 Tài chính cá nhân và doanh nghiệp

Trong cả hai trường hợp, tài chính cá nhân và doanh nghiệp thường được

liên kết chặt chẽ hơn so với các hình thức kinh doanh lớn hơn. Chủ sở hữu có thể

sử dụng tài khoản cá nhân để quản lý tài chính doanh nghiệp.

1.5 Thủ tục thành lập đơn giản hóa

So với các loại hình kinh doanh lớn hơn, cả hai đều có thủ tục thành lập đơn

giản hóa hơn. Điều này làm giảm gánh nặng pháp lý và tăng tính linh hoạt cho chủ sở hữu.

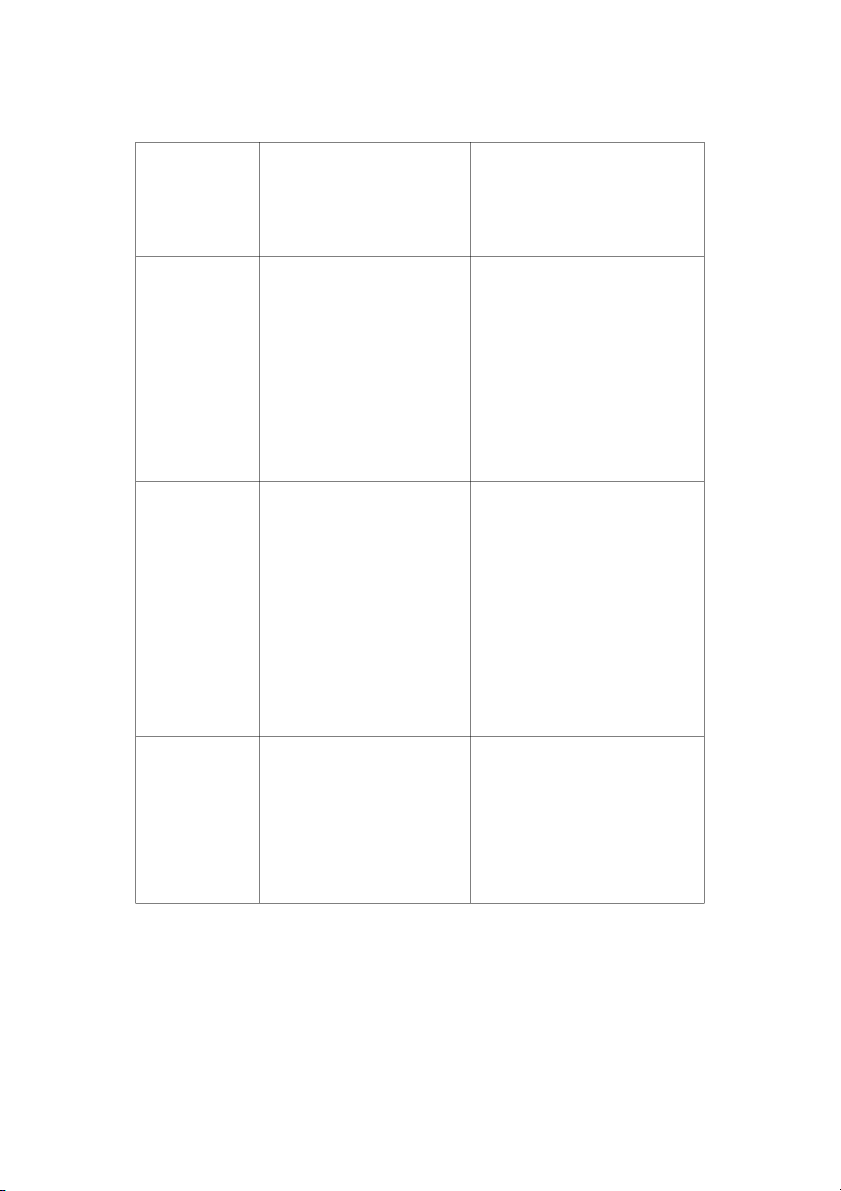

2. Điểm khác nhau giữa doanh nhân tư nhân và công ty trách nhiệm hữu

hạn một thành viên Tiêu chí Doanh nhân tư nhân

Công ty trách nhiệm hữu hạn một thành viên

(Điều 88 Luật doanh nghiệp

(Khoản 1, Điều 74 Luật doanh 2020) nghiệp 2020) Chủ sở hữu

Doanh nhân tư nhân thường

Công ty này cũng do một cá

là một cá nhân sở hữu và

nhân sở hữu, nhưng tài sản cá quản lý toàn bộ doanh

nhân và doanh nghiệp được phân

nghiệp. Tài sản cá nhân và biệt rõ ràng hơn.

doanh nghiệp thường không

Cá nhân này đồng thời không được phân biệt rõ.

được là chủ hộ kinh doanh,

thành viên công ty hợp danh

Chủ sở hữu chịu trách nhiệm Chủ sở hữu chỉ chịu trách nhiệm Trách nhiệm

pháp lý và tài chính không

đối với số vốn mà họ đã đầu tư pháp lý

hạn chế đối với mọi nghĩa vụ vào công ty. Công ty có tính tự

của doanh nghiệp. Cá nhân

chủ pháp lý, và tài sản cá nhân

và doanh nghiệp được coi là của chủ sở hữu thường được bảo một thể thống nhất.

vệ khỏi các nghĩa vụ của doanh Tư cách pháp lý nghiệp.

Không có tư cách phá nhân Có tư cách pháp nhân

Trách nhiệm tài Chủ DNTN chịu trách nhiệm Chủ sở hữu chịu trách nhiệm về sản của chủ sở

bằng toàn bộ tài sản của

các khoản nợ và nghĩa vụ tài sản hữu

mình về mọi hoạt động của

khác của công ty trong phạm vi

doanh nghiệp. (Trách nhiệm số vốn điều lệ của công ty. vô hạn) (Trách nhiệm hữu hạn) Quyền phát

Không được phát hành bất kỳ Có thể phát hành trái phiếu. hành trái phiếu

một loại chứng khoán nào

Công ty trách nhiệm hữu hạn

một thành viên bị hạn chế quyền phát hành cổ phần. Quản lý và

Chủ doanh nghiệp tư nhân

Mặc dù chủ sở hữu vẫn có quyền quyết định

thường là người quyết định

quản lý, những công ty có thể có

duy nhất và quản lý mọi khía các quy tắc quản lý và quyết cạnh của doanh nghiệp.

định cụ thể được mô tả trong giấy phép kinh doanh. Thủ tục thành

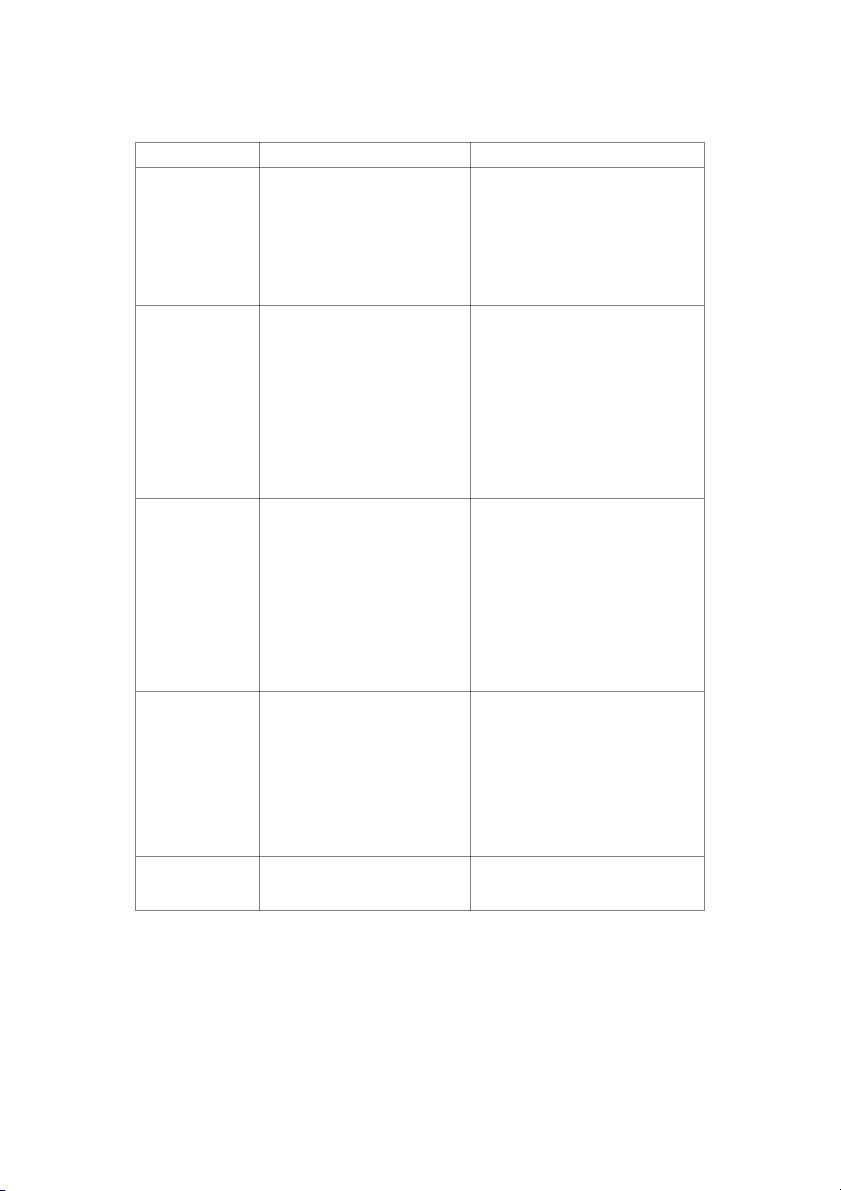

Thủ tục thành lập thường

Cần phải tuân theo quy trình lập

đơn giản hơn, vì chỉ có một

thành lập công ty theo quy định cá nhân làm chủ.

của pháp luật, với việc đăng ký

kinh doanh và có một số tài liệu pháp lý.

Tài chính và kế Tài chính cá nhân và doanh

Cần phải duy trì tài chính riêng toán

nghiệp thường được coi là

biệt và thực hiện kế toán doanh

một, và việc kế toán thường nghiệp riêng biệt. đơn giản hơn. Cơ cấu tổ chức

Chủ sở hữu tự quản lý hoặc thuê người quản lý

Có thể lựa chọn 1 trong 2 mô hình sau:

- Chủ tịch công ty, giám đốc

hoặc Tổng giám đốc và kiểm soát viê

- Hội đồng thành viên, Gíam đốc

hoặc Tổng giám đốc và Kiếm soát viên Hạn chế quyền

Doanh nghiệp tư nhân không Không bị hạn chế

góp vốn, mua cổ được quyền góp vốn thành phần vốn góp

lập hoặc mua cổ phần, phần của doanh

vốn góp trong công ty hợp nghiệp

danh, công ty hợp danh, công

ty trách nhiệm hữu hạn hoặc công ty cổ phần

3. Phân tích ví dụ

Xem xét một số ví dụ cụ thể để phân biệt rõ ràng giữa doanh nhân tư nhân

và công ty trách nhiệm hữu hạn 1 thành viên:

3.1 Ví dụ về doanh nhân Tư Nhân:

Ví dụ: Nguyễn Văn A - Chủ một cửa hàng thời trang cá nhân.

1. Chủ sở hữu: Nguyễn Văn A sở hữu và quản lý toàn bộ cửa hàng. Mọi quyết

định đều thuộc về anh ta.

2. Trách nhiệm pháp lý: Nguyễn Văn A chịu trách nhiệm pháp lý không hạn

chế đối với mọi nghĩa vụ của cửa hàng. Tài sản cá nhân của anh ta có thể

được sử dụng để chi trả nghĩa vụ doanh nghiệp.

3. Quản lý và quyết định: Anh ta là người quyết định tất cả mọi khía cạnh của

cửa hàng, từ chọn mặt hàng đến chiến lược giá.

4. Thủ tục thành lập: Thủ tục đơn giản hơn vì không cần phải chia sẻ quyết

định với ai khác. Nguyễn Văn A chỉ cần đăng ký kinh doanh với cơ quan chức năng.

5. Tài chính và kế toán: Tài chính cá nhân và doanh nghiệp thường được coi

là một, và anh ta có thể sử dụng tài khoản cá nhân để quản lý tài chính doanh nghiệp.

3.2 Ví dụ về công Ty Trách Nhiệm Hữu Hạn 1 Thành Viên:

Ví dụ: Công ty TNHH MTV ABC - Chủ sở hữu: Trần Thị B.

1. Chủ sở hữu: Trần Thị B. là chủ sở hữu và quản lý công ty. Cô ta là cá nhân

duy nhất sở hữu toàn bộ cổ phần của công ty.

2. Trách nhiệm pháp lý: Trần Thị B chỉ chịu trách nhiệm đối với số vốn mà

cô ta đã đầu tư vào công ty. Tài sản cá nhân của cô ta được bảo vệ khỏi các

nghĩa vụ của doanh nghiệp.

3. Quản lý và quyết định: Cô ta có quyền quản lý công ty, nhưng có thể phải

tuân theo một số quy tắc quản lý và quyết định được mô tả trong giấy phép kinh doanh.

4. Thủ tục thành lập: Cần phải tuân theo thủ tục thành lập công ty, bao gồm

việc đăng ký kinh doanh và có các tài liệu pháp lý nhất định.

5. Tài chính và kế toán: Công ty cần duy trì tài chính riêng biệt và thực hiện

kế toán doanh nghiệp riêng biệt. Tài khoản ngân hàng của công ty được sử

dụng cho giao dịch kinh doanh.

III, Những điểm bất cập, liên hệ thực tiễn Việt Nam

Trong bối cảnh thực tế kinh doanh ở Việt Nam, cả doanh nhân tư nhân và

công ty trách nhiệm hữu hạn 1 thành viên đều đối mặt với những thách thức và cơ

hội riêng. Dưới đây là một số điểm bất cập và liên hệ thực tiễn cụ thể cho cả hai

hình thức kinh doanh mà em tìm hiểu được:

Điểm bất cập chung:

1. Thuế và Hành chính:

Bất cập: Quản lý thuế và thủ tục hành chính có thể phức tạp và đôi khi không nhất quán.

Liên hệ thực tế: Doanh nghiệp cần đối mặt với các quy tắc và biểu thuế

thay đổi thường xuyên, yêu cầu một quản lý thuế chặt chẽ và sự nắm bắt

thông tin về các thay đổi về luật lệ.

2. Tài chính và Vay vốn:

Bất cập: Cả hai hình thức thường gặp khó khăn trong việc tiếp cận vốn và

tài trợ từ các nguồn ngoại bảng.

Liên hệ thực tế: Doanh nghiệp cần phải tìm kiếm các nguồn vốn địa

phương và phát triển mối quan hệ tốt với các tổ chức tài trợ trong nước.

3. Quản lý Tài chính:

Bất cập: Tính tách biệt giữa tài chính cá nhân và doanh nghiệp không luôn

rõ ràng, đặc biệt là trong trường hợp doanh nhân tư nhân.

Liên hệ thực tế: Doanh nghiệp cần duy trì một hệ thống kế toán hiệu quả để

theo dõi và quản lý tài chính, đồng thời giữ cho tài chính cá nhân và doanh nghiệp riêng biệt.

Liên hệ thực tiễn riêng lẻ: Doanh Nhân Tư Nhân:

1. Rủi ro cá nhân: liên hệ thực tế:

Chủ sở hữu tư nhân chịu rủi ro lớn hơn đối

với nghĩa vụ tài chính của doanh nghiệp, có thể ảnh hưởng đến tài sản cá nhân.

2. Quyết định nhanh chóng: liên hệ thực tế:

Có khả năng ra quyết định

nhanh chóng và linh hoạt hơn vì không cần sự thống nhất từ các cổ đông.

Công Ty Trách Nhiệm Hữu Hạn 1 Thành Viên:

1. Bảo vệ pháp lý: liên hệ thực tế:

Cung cấp một mức độ bảo vệ pháp lý cho

tài sản cá nhân của chủ sở hữu và giảm thiểu rủi ro cá nhân đối với nghĩa vụ kinh doanh.

2. Tìm kiếm vốn từ nước ngoài: liên hệ thực tế:

Có thể gặp khó khăn hơn

trong việc thu hút vốn đầu tư từ nước ngoài do yêu cầu về cổ phần hóa và các rủi ro pháp lý. IV, Kết Luận

Tóm lại, mặc dù cả hai đều là hình thức kinh doanh cá nhân, doanh nhân tư

nhân thường đơn giản hóa hơn trong quản lý và thủ tục thành lập, trong khi công ty

trách nhiệm hữu hạn 1 thành viên có thể mang lại mức độ bảo vệ pháp lý và tài

chính cao hơn cho chủ sở hữu.

Nhìn chung, cả hai hình thức kinh doanh đều đóng góp vào sự đa dạng và

phong phú của môi trường kinh doanh ở Việt Nam, nhưng cũng đều đối mặt với

những thách thức đặc biệt của mình.

Tài liệu liên quan:

-

Đề cương môn Luật hiến pháp - Trường Đại học lao động - xã hội

41 21 -

Đề cương môn Luật hành chính - Trường Đại học lao động - xã hội

42 21 -

Đề cương môn Luật hành chính - Trường Đại học lao động - xã hội.

43 22 -

Đề cương môn Luật hành chính - Trường Đại học lao động - xã hội

88 44 -

Đề cương môn Luật hành chính - Trường Đại học lao động - xã hội

39 20