Bài tập chương 1 - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Bài tập 1.1. Doanh nghiệp Lâm Sản có số dư vốn CSH là 168.000.000đ vào đầu kỳ. Vào cuối kỳ

kế toán, số dư vốn CSH là 198.000.000đ.

a. Giả sử không có vốn đầu tư thêm và không rút vốn trong kỳ, thì lợi nhuận trong kỳ là bao nhiêu?

b. Giả sử CSH đầu tư thêm 13.000.000đ nhưng không rút vốn trong kỳ, tính lợi nhuận? Giải

Áp dụng công thức: VCSH cuối kỳ = VCSH đầu kỳ + Góp vốn thêm trong kỳ - rút vốn + DT - C P

a) Giả sử không có vốn đầu tư thêm và không rút vốn trong kỳ

198.000.000 = 168.000.000 + 0 – 0 + DT - CP

=> Lợi nhuận = DT – CP = 30.000.000

b) Giả sử CSH đầu tư thêm 13.000.000đ nhưng không rút vốn trong kỳ

198.000.000 = 168.000.000 + 13.000.000 – 0 + DT - C P

=> Lợi nhuận = DT – CP = 17.000.000

Bài tập 1.2. Tóm tắt hoạt động của Công ty Hoa Mai trong tháng 6 như sau: Doanh thu:

Tiền mặt – 20.000.000đ, cho chịu 70.000.000đ Chi phí:

Tiền mặt – 26.000.000đ, còn nợ 40.000.000đ

Hãy chỉ ra cho Công ty (a) Tổng doanh thu (b) Tổng chi phí (c) Lợi nhuận thuần làm ra trong tháng 6. Giải

(a) Tổng doanh thu = 20.000.000 + 70.000.000 = 90.000.000

(b) Tổng chi phí = 26.000.000 + 40.000.000 = 66.000.000

(c) Lợi nhuận thuần = Tổng doanh thu – Tổng chi phí = 90.000.000 - 66.000.000 = 24.000.000

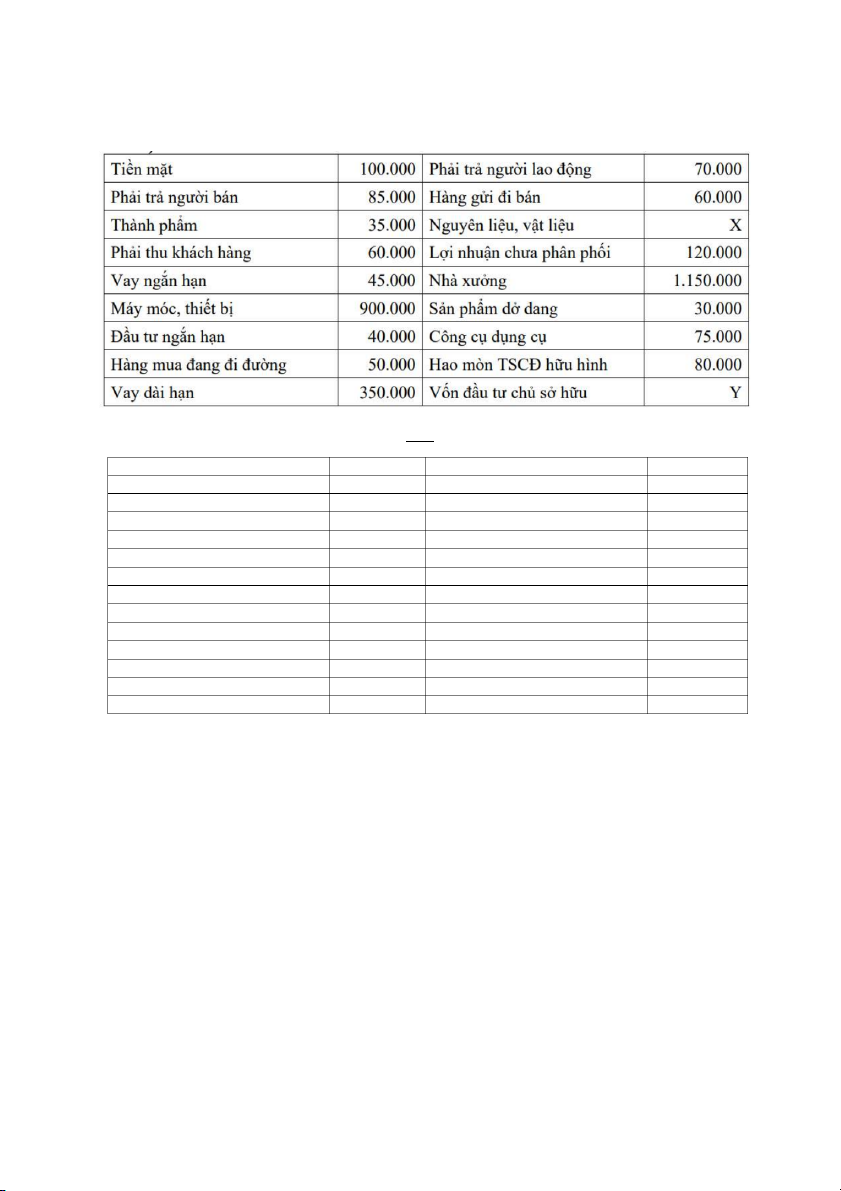

Bài tập 1.3. Cho tài sản và nguồn hình thành tài sản tại ngày đầu kỳ của Công ty An Nam, hãy

xác định giá trị nguyên liệu vật liệu X (0ốn góp CSH Y của DN. (đvt: 1.000 đ) Giải Tài sản

Nguổn vốn Tiền mặt 100.000 Phải trả người bán 85.000 Hàng gửi đi bán 60.000

Phải trả người lao động 70.000 Thành phẩm 35.000 Vay ngắn hạn 45.000 Nguyên liệu, vật liệu X Vay dài han 350.000 Phải thu khách hàng 60.000

Lợi nhuận chưa phân phối 120.000 Nhà xưởng 1150.000

Vốn đầu tư chủ sở hữu Y Máy móc, thiết bị 900.000 Sản phẩm dở dang 30.000 Đầu tư ngắn hạn 40.000 Công cụ dụng cụ 75.000 Hàng mua đang đi đường 50.000 Hao mòn TSCĐ hữu hình (80.000) Tổng TS

X+2.420.000 Tỏng g

n uồn vốn Y+670.000

Vì tổng TS = tổng NV => X+2.420.000 = Y+670.000

Gỉa định X thỏa mãn điều kiện 0

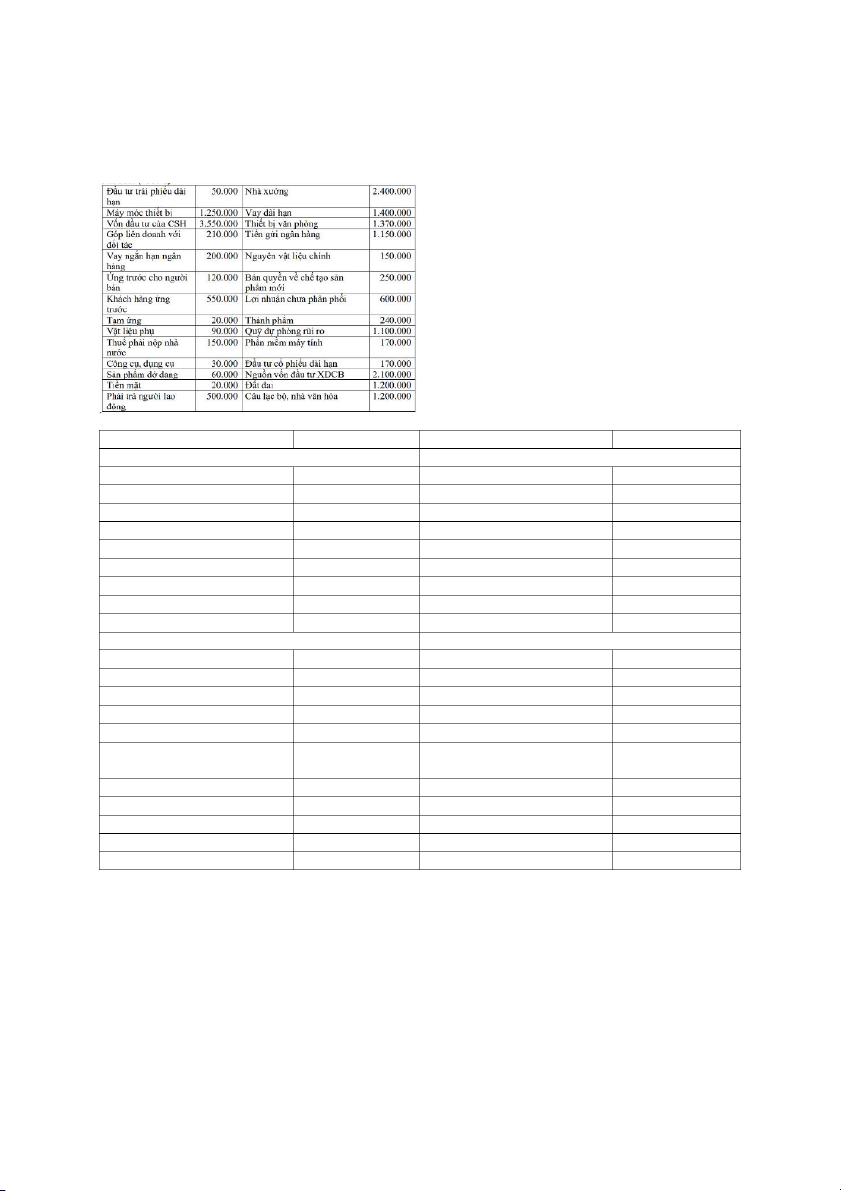

Bài tập 1.4. Tình hình tài sản, nguồn hình thành tài sản tại Công ty An Phước vào ngày 1/1/N

như sau: (1000 đ) Yêu cầu:

1. Hãy sắp xếp các khoản mục trên

theo từng loại tài sản (ngắn hạn và dài

hạn) và từng loại nguồn vốn (Nợ phải

trả và vốn CSH) của Công ty An Phước.

2. Hãy cho biết tổng giá trị tài sản,

nguồn vốn của Công ty và nhận xét. TÀI SẢN THÀNH TIỀN

NGUỒN VỐN THÀNH TIỀN

Tài sản ngắn hạn

Nợ phải trả Tiền mặt 20.000 Khách hàng ứng trước 550.000 Tiền gửi n gân hàng 1.150.000

Thuế phải nộp nhà nước 150.000 Nguyên vật liệu chính 150.000 Vay ngắn hạn ngân hàng 200.000 Tạm ứng 20.000 Vay dài hạn 1.400.000

Ứng trước cho người bán 120.000

Phải trả người lao động 500.000 Vật liệu phụ 90.000 Công cụ, dụng cụ 30.000 Sản phẩm dở dang 60.000 Thành phẩm 240.000

Tài sản dài hạn

Vốn chủ sở hữu

Đầu tư trái phiếu dài hạn 50.000 Vốn đầu tư của CSH 3.550.000 Máy móc thiết bị 1.250.000

Lợi nhuận chưa phân phối 600.000

Góp liên doanh với đối tác 210.000 Qũy dự phòng rủi ro 1.100.000 Nhà xưởng 2.400.000 Nguồn vốn đầu tư XDCB 2.100.000 Thiết bị văn phòng 1.370.000

Bản quyền về chế tạo sản 250.000 phẩm mới Phần mềm máy tính 170.000

Đầu tư cổ phiếu dài hạn 170.000 Đất đ ai 1.200.000

Câu lạc bộ, nhà văn hóa 1.200.000 Tổng TS 10.150.000 Tổng NV 10.150.000

2. Tổng giá trị tài sản: 10.150.000

Tổng giá trị nguồn vốn: 10.150.000

Nhận xét: Tổng giá trị tài sản bằng tổng nguồn vốn

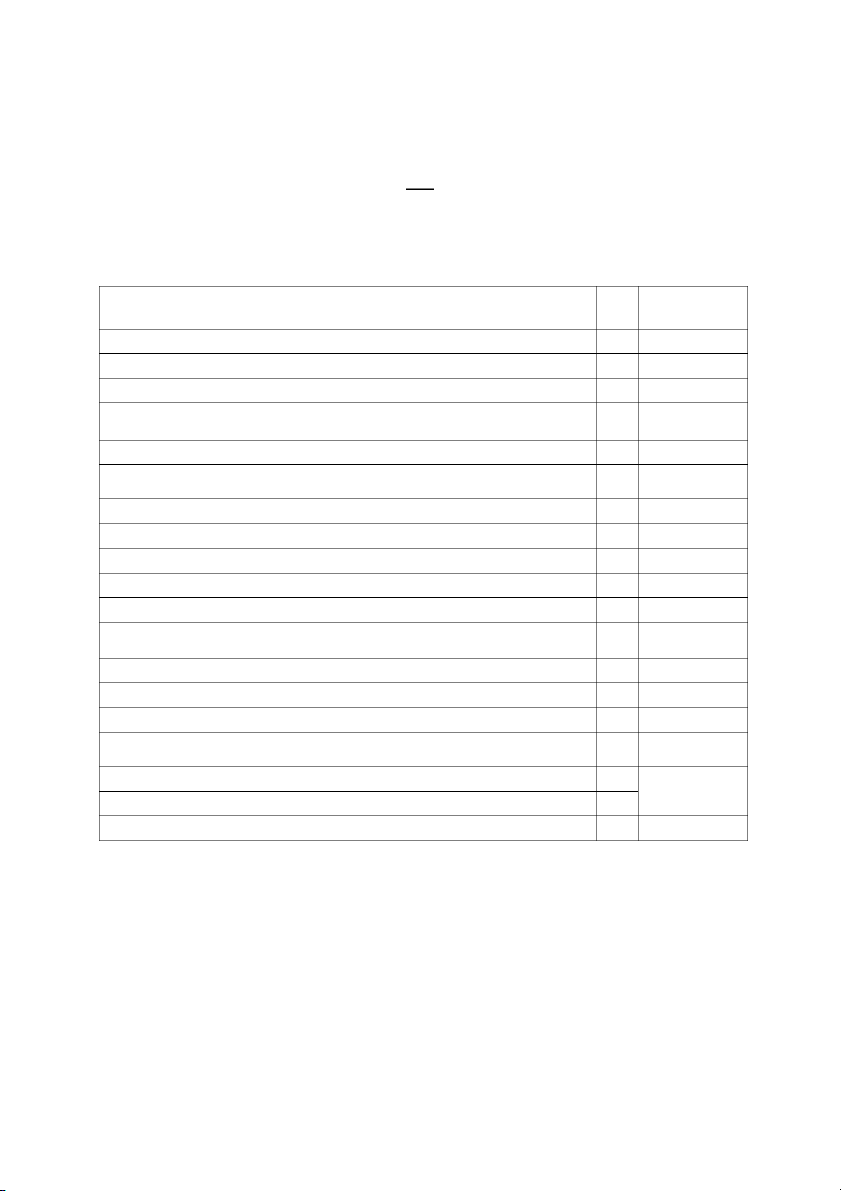

Bài tập 1.5. Cho các chỉ tiêu trên báo cáo kết quả kinh doanh tại Công ty Hải An năm N như

dưới đây. Hãy tìm mẫu Báo cáo kết quả HĐKD theo chế độ kế toán Việt Nam và sắp xếp lại các

chỉ tiêu theo thứ tự trình bày trên Báo cáo KQKD và điền các số liệu còn thiếu . Giải

CÔNG TY HẢI AN

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Cho năm kết thúc 20X9 Đơn vị tính: 1.000đ Chỉ tiêu Mã Thành tiền số 1 2 3

1. Doanh thu bán hàng và cung cấp dịch vụ 01 52.500.000

2. Các khoản giảm trừ doanh thu 02 -

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 - 02) 10 52.500.000 4. Giá vốn hàng bán 11 (42.400.000)

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20 = 10 - 11) 20 10.100.000

6. Doanh thu hoạt động tài chính 21 135.100 7. Chi phí tài chính 22 (1.980.000)

- Trong đó: Chi phí lãi vay 23 - 8. Chi phí bán hàng 24 (2.770.000)

9. Chi phí quản lý doanh nghiệp 25 (3.380.000)

10. Lợi nhuận thuần từ hoạt động kinh doanh

(30 = 20 + 21 - 22 – 24-25) 30 2.105.100 11. Thu nhập khác 31 30.000 12. Chi phí khác 32 (40.000)

13. Lợi nhuận khác (40 = 31 - 32) 40 (10.000)

14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) 50 2.095.100

15. Chi phí thuế TNDN hiện hành (th ế u suất 20%) 51 419.020

16. Chi phí thuế TNDN hoãn lại 52

17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 – 51) 60 1.676.080