Bài tập chương 1 tổng quan về tín dụng ngân hàng - Tài chính ngân hàng | Đại học Kinh tế Kỹ thuật Công nghiệp

Phân tích một trường hợp tín dụng ngân hàng: Sinh viên có thể được yêu cầu phân tích một trường hợp cụ thể về việc cấp tín dụng cho một doanh nghiệp hoặc cá nhân, bao gồm đánh giá về các yếu tố ảnh hưởng đến quyết định cấp tín dụng. Tính toán các chỉ số tín dụng: Bài tập có thể yêu cầu tính toán các chỉ số tài chính như tỷ lệ nợ/vốn, khả năng thanh toán của khách hàng vay, từ đó đưa ra quyết định tín dụng.

Môn: Tài chính ngân hàng (KTKTCN) 2 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

Bài tập TÍN DỤNG NGÂN HÀNG

BÀI TẬP TÍN DỤNG NGÂN HÀNG CHƯƠNG 1

TỔNG QUAN VỀ TÍN DỤNG NGÂN HÀNG CÂU HỎI TRẮC NGHIỆM

Chọn đáp án Đúng / Sai và giải thích ngắn gọn?

Câu 1.1: Ngân hàng thương mại gửi tiền tại NHTW vì mục tiêu thanh khoản? Sai , tính ddbt

Câu 1.2 : Lãi suất kỳ phiếu thường cao hơn lãi suất tiền gửi cùng kỳ hạn, do rủi ro cao

hơn? Sai vì kphieu k dk rut ra trc hạn và ngược lại

Câu 1.3: Hoạt động thanh toán giúp NHTM tạo tiền cho nền kinh tế? Đúng,

Câu 1.4: Bán tài sản đảm bảo để thu nợ có thể gây ra những thông tin bất lợi cho cả

người vay và NHTM? Đúng vì bán tải sản

Câu 1.5: Dự trữ bắt buộc làm tăng khả năng huy động vốn ủy thác của NHTM? Sai vì

Câu 1.6: Khoản mục đầu tư giúp NHTM tăng tính thanh khoản, giảm rủi ro?

Câu 1.7: Phân tích tín dụng đối với khách hàng trước khi cho vay giúp phòng ngừa rủi

ro tín dụng đối với NHTM?

Câu 1.8: NHTM phát hành kỳ phiếu trong trường hợp không thể đi vay trên thị trường liên ngân hàng? Sai

Câu 1.9: Cho vay trên thị trường liên ngân hàng có rủi ro cao hơn cho vay có tài sản

đảm bảo đối với khách hàng?

Câu 1.10: NHTM cho vay trên thị trường liên ngân hàng nhằm mục tiêu thanh khoản? CHƯƠNG 2

THẨM ĐỊNH TÍN DỤNG

CÂU HỎI TRẮC NGHIỆM

Câu 2.1: Nội dung của thẩm định bao gồm

A. Thẩm định sự cần thiết và mục tiêu của dự án, phân tích rủi ro dự án

B. Thẩm định sự cần thiết và mục tiêu của dự án, thẩm định phương diện thị trường của

dự án, phân tích rủi ro dự án

C. Thẩm định sự cần thiết và mục tiêu của dự án, thẩm định phương diện kỹ thuật, phân tích rủi ro dự án

D. Thẩm định sự cần thiết và mục tiêu của dự án, thẩm định phương diện thị trường của

dự án, phân tích rủi ro dự án, thẩm định phương diện kỹ thuật, thẩm định tài chính, thẩm

định phương diện kinh tế, xã hội, môi trường

Câu 2.2: Nghiên cứu, thẩm định phương diện tài chính bao gồm những nội dung gì?

A. Xác định mức vốn đầu tư cho dự án, xác định kỹ thuật của dự án

B. Xác định mức vốn đầu tư cho dự án, xác định nguồn vốn , xác định thuế phải nộp

C. Xác định mức vốn đầu tư cho dự án, xác định nguồn vốn và sự đảm bảo nguồn vốn tài

trợ cho dự án, thẩm định về chi phí, doanh thu, lợi nhuận

D. Xác định mức vốn đầu tư cho dự án, xác định nguồn vốn, thẩm định về chi phí, doanh

thu, lợi nhuận, xác định lợi nhuận cần nộp và để lại

Câu 2.3. Ngân hàng thương phân tích đánh giá những nội dung chủ yếu nào cho khách hàng vay?

A. Năng lực pháp lý của khách hàng, địa điểm kinh doanh của khách hàng

B. Năng lực pháp lý và uy tín của khách hàng, nơi giao hàng của khách hàng

C. Năng lực pháp lý, tình hình tài chính của khách hàng, năng lực điều hành sản xuất

kinh doanh của ban lãnh đạo đơn vị, uy tín của khách hàng

D. Năng lực pháp lý, uy tín của khách hàng, tình hình tài chính của khách hàng

Câu 2.4. Để phân tích đánh giá khách hàng vay ngân hàng dựa vào nguồn tài liệu nào?

A. Tài liệu thuyết minh về vay vốn như kế hoạch, phương án sản xuất kinh doanh

B. Tài liệu thuyết minh về vay vốn, các tài liệu kế toán để đánh giá tài chính

C. Các tài liệu liên quan đến đảm bảo tín dụng, tài liệu thuyết minh về vay vốn, các tài

liệu về vay vốn như kế hoạch, phương án sản xuất kinh doanh,…

D. Các tài liệu liên quan đến đảm bảo tín dụng, tài liệu thuyết minh về vay vốn, các tài

liệu về vay vốn như kế hoạch, phương án sản xuất kinh doanh, phỏng vấn trực tiếp, thông

qua hồ sơ lưu trữ về người vay

Câu 2.5. Cho vay không có đảm bảo bằng tài sản dựa vào tiêu chí nào?

A. Dựa vào năng lực tài chính của khách hàng

B. Dựa vào uy tín của khách hàng

C. Khả năng hoàn trả gốc và lãi đúng hạn

D. Sử dụng vốn vay có hiệu quả CHƯƠNG 3

QUY TRÌNH CHO VAY CỦA CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

Câu 3.1: Quy trình cho vay là gì?

A. Quy trình cho vay là thủ tục giải quyết món vay

B. Quy trình cho vay là phương pháp giải quyết món vay

C. Quy trình cho vay là trình tự các bước mà ngân hàng thực hiện cho vay đối với khách hàng D. Cả A và B

Câu 3.2: Quy trình cho vay phản ánh những vấn đề gì?

A. Phản ánh nguyên tắc, phương pháp cho vay, đối tượng vay vốn

B. Phản ánh nguyên tắc, phương pháp cho vay, trình tự giải quyết các công việc

C. Phương pháp cho vay, trình tự giải quyết các công việc

D. Thủ tục hành chính và thẩm quyền giải quyết các vấn đề liên quan đến cho vay

Câu 3.3: Bảo đảm tín dụng có ý nghĩa như thế nào đối với khả năng thu hồi nợ?

A. Gia tăng khả năng thu hồi nợ cho tổ chức tín dụng

B. Bảo đảm khả năng thu hồi nợ cho tổ chức tín dụng

C. Củng cố khả năng thu hồi nợ cho tổ chức tín dụng

D. Cải thiện các giải pháp thu hồi nợ cho tổ chức tín dụng

Câu 3.4: Quy trình tín dụng do ngân hàng nào xây dựng

A. Quy trình tín dụng là những quy định do ngân hàng thương mại và Ngân hàng nhà nước cùng xây dựng

B. Quy trình tín dụng là trình tự các bước tiến hành khi xem xét cấp tín dụng cho khách

hàng do Ngân hàng Nhà nước quy định cho các ngân hàng thương mại

C. Quy trình tín dụng là trình tự các bước tiến hành khi xem xét cấp tín dụng cho khách

hàng do các Ngân hàng thương mại thống nhất xây dựng

D. Quy trình tín dụng là trình tự các bước tiến hành khi xem xét cấp tín dụng cho khách

hàng do từng Ngân hàng thương mại xây dựng

Câu 3.5: Quy trình cho vay bổ sung vốn lưu động nào dưới đây có nội dung chính xác nhất?

A. Tiếp nhận hồ sơ, thu thập thông tin về khách hàng

B. Căn cứ vào tài liệu xin vay được khách hàng cung cấp, cán bộ tín dụng ( cán bộ thẩm

định) phân tích đánh giá khách hàng

C. Căn cứ vào tài liệu xin vay được khách hàng cung cấp, cán bộ tín dụng ( cán bộ thẩm

định) phân tích đánh giá khách hàng, phê duyệt ký hợp đồng, tiếp nhận hồ sơ, thu thập thông tin về khách hàng

D. Căn cứ vào tài liệu xin vay được khách hàng cung cấp, cán bộ tín dụng ( cán bộ thẩm

định) phân tích đánh giá khách hàng, phê duyệt ký hợp đồng, tiếp nhận hồ sơ, thu thập

thông tin về khách hàng và thực hiện hợp đồng CHƯƠNG 4 CHO VAY DOANH NGHIỆP A. BÀI TẬP

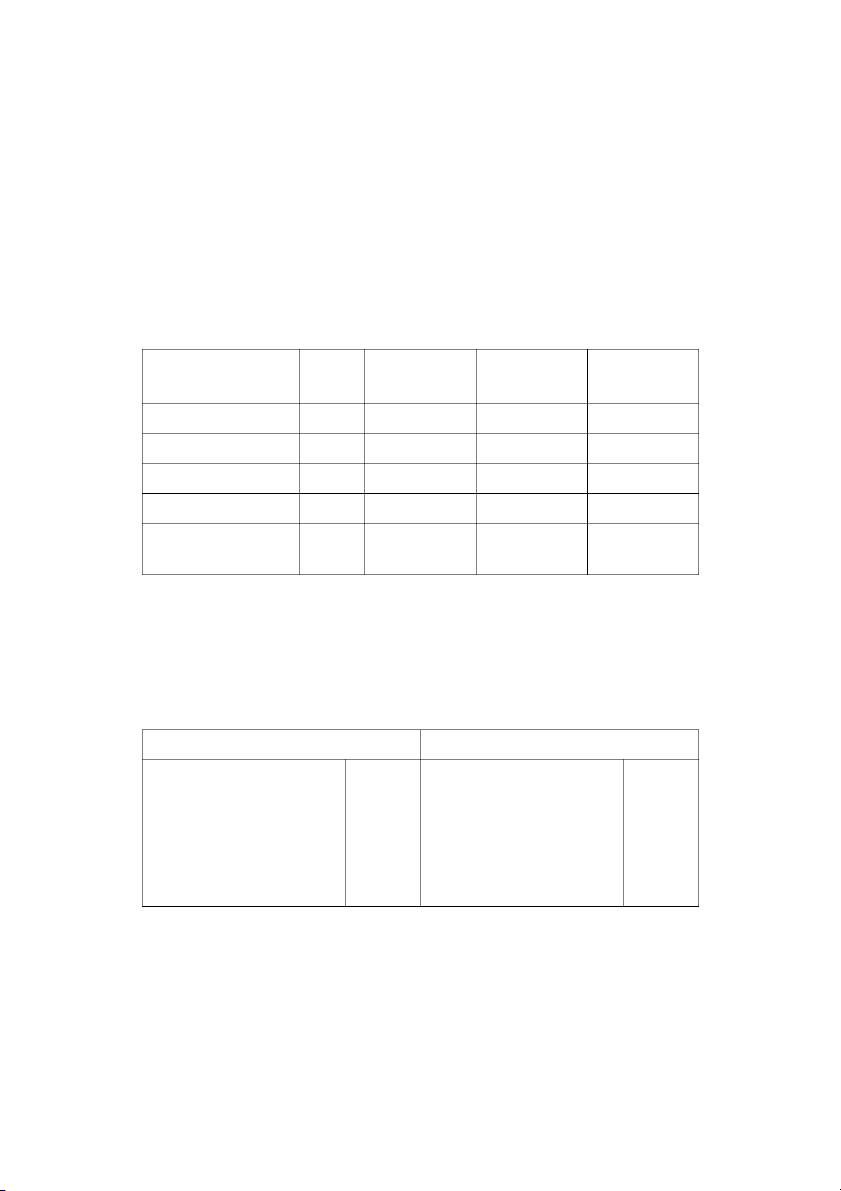

Câu 1: Ngày 13/06/202X doanh nghiệp A gửi đến NH bảng kê chứng từ kèm theo các

chứng từ xin chiết khấu như sau: Chứng từ Số tiền Ngày phát hành Ngày đến hạn Hổi phiếu 003 60 trđ 30/4/202X 30/7/202X Tín phiếu kho bạc 30 trđ 15/4/202X 15/7/202X Lệnh phiếu 001 15 trđ 14/5/202X 14/8/202X Trái phiếu kho bạc 50 trđ 20/7/202X-1 20/7/202X Hối phiếu 005 36 trđ 20/3/202X 30/6/202X Lệnh phiếu 002 40 trđ 1/6/202X 1/10/202X Yêu cầu:

1. Hãy xem xét quyết định việc chiết khấu các chứng từ trên (có giải thích)

2. Tính toán chiết khấu đối với những chứng từ NH nhận chiết khấu. Biết rằng:

- Khả năng nguồn vốn NH đáp ứng đủ nhu cầu vay của khách hàng

- Theo quy định NH chỉ nhận chiết khấu những chứng từ có thời hạn còn lại không

dưới 20 ngày và không quá 90 ngày

- Lãi suất chiết khấu: 9%/ năm, tỷ lệ hoa hồng ký hậu: 0,6%/ năm, tối thiểu là

20.000 đ; hoa hồng phí cố định là 15.000 đ cho mỗi phiếu

- Hạn mức chiết khấu tối đã ấn định cho khách hàng là 150 triệu đồng; dư nợ tài

khoản chiết khấu tại thời điểm khách hàng xin chiết khấu: 60 trđ

- Doanh nghiệp A là khách hàng có tín nhiệm với NH và nội dung kinh tế của

thương phiếu đảm bảo tốt

- Ngân hàng thực hiện chiết khấu ngày 15/6/202X

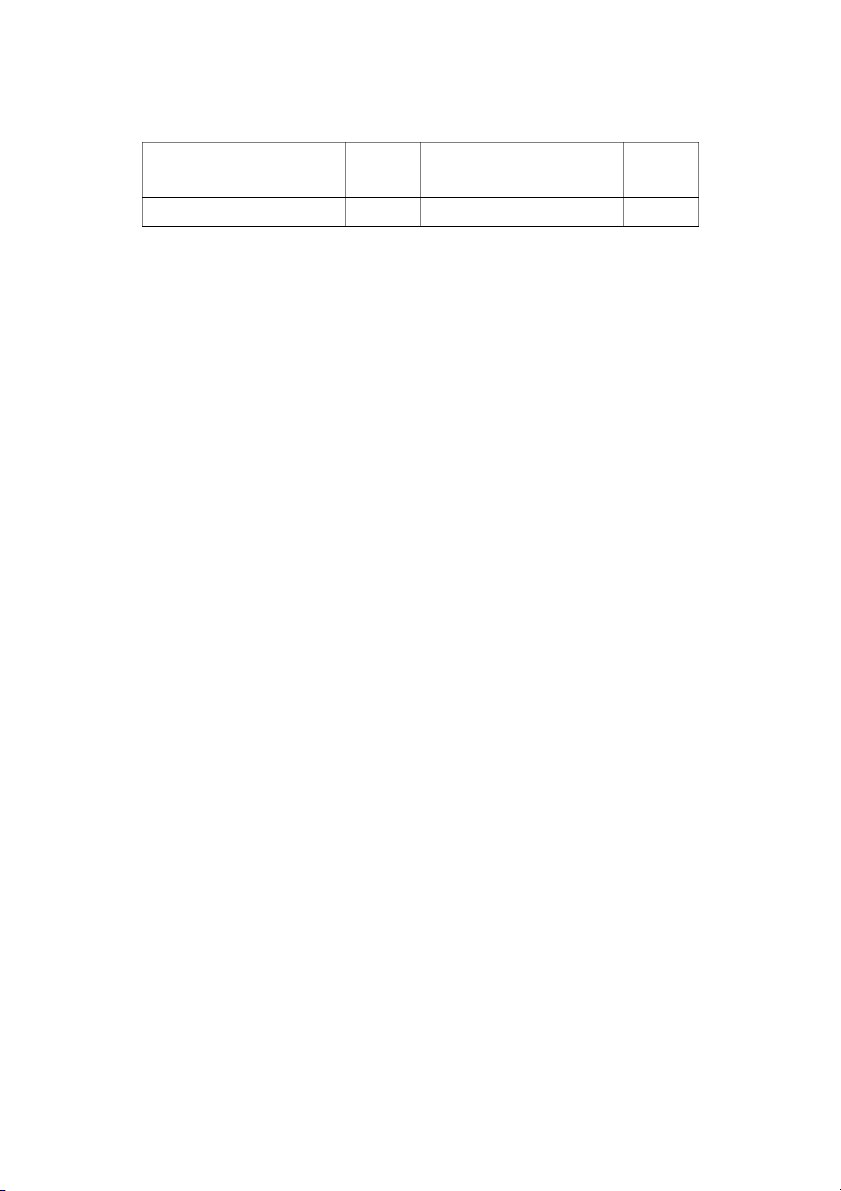

Câu 2: Ngày 15/8 khách hàng X đem đến NHTM A một số chứng từ có giá để xin chiết

khấu. Kết quả giải quyết của NH như sau: Loại chứng từ Ký hiệu Mệnh giá Thời hạn Lợi tức ( VNĐ) chiết khấu chiết khấu Hối phiếu P1 9900000 30 ngày Hối phiếu P2 280500 Hối phiếu P3 14850000 Trái phiếu công ty C4 10000000 Tổng lợi tức chiết 640860 khấu

Yêu cầu: Hãy tính ngày đến hạn thanh toán của hối phiếu P3 Biết rằng:

- Lãi suất chiết khấu là 9,6%/ năm

- NH thực hiện chiết khấu ngay trong ngày khách hàng đễn xin chiết khấu

Câu 3: Một công ty may mặc xuất khẩu có phương án tài chính 31/12/202X như sau: Tài sản Nguồn vốn A-Tài sản lưu đông 316.500 A – Nợ phải trả 455.200 1. Tiền 22.000 1. Nợ ngắn hạn 244.700 2. Các khoản phải thu 105.000 - Vay ngắn hạn 134.000 3. Hàng tồn kho 175.000

- Nợ phải trả người bán 86.500

4. Tài sản lưu động khác - Nợ phải trả khác 14.500 24.200

B – Tài sản cố định ròng 2. Nợ dài hạn 328.500 B – Vốn chủ sở hữu 210.500 189.800 Tổng cộng 645.000 Tổng cộng 645.000 Yêu cầu:

1. Kiểm tra tính hợp lý của phương án tài chính theo vòng quay các khoản phải

thu và vòng quay hàng tồn kho

2. Xác định hạn mức tín dụng vốn lưu đông cho công ty A trên cơ sở phương án tài chính hợp lý. Biết rằng:

- Vòng quay các khoản phải thu tối thiểu là 16 vòng và vòng quay hàng tồn kho là 8 vòng

- Doanh thu thuần dự kiến của công ty trong năm 202X là 1.470 tỷ đồng. Giá vốn

hàng bán bằng 75% doanh thu thuần

- Chính sách cho vay của ngân hàng quy định doạnh nghiệp phải có vốn lưu động

ròng tham gia tối thiểu là 20% trên tài sản lưu động

Câu 4: Để thực hiện kế hoạch kinh doanh 6 tháng cuối năm 202X, doanh nghiệp A lập kế

hoạch kinh doanh cho quý III, kèm các hồ sơ vay vốn lưu động gửi đến NHTM A. Trong

giấy đề nghị vay vốn của doanh nghiệp, mức xin vay là 721,5 triệu đồng. Qua thẩm định

hồ sơ vay, ngân hàng xác định được các số liệu sau:

- Giá trị vật tư hàng hóa cần mua vào trong quý là 855,5 trđ.

- Chi phí trả lương và tiền công nhân viên: 566,8 trđ.

- Chi phí quản lý kinh doanh chung là 121, 65 trđ.

- Chi phí khấu hao nhà xưởng và thiết bị: 241 trđ.

- Tổng số VLĐ tự có của khách hàng A là 721,25 trđ.

- Giá trị tài sản thế chấp: 1023,5 trđ.

Tại thời điểm này, Ngân hàng tiến hành xây dựng kế hoạch cân đối vốn kinh doanh Quý II/202X cho thấy:

- Nguồn vốn của ngân hàng bao gồm:

+ VHĐ: 132951 trđ, trong đố VHĐ có kỳ hạn trên 24 tháng là 1500 trđ. + VTC: 15370 trđ.

+ Vốn nhận điều hòa: 34955,35 trđ. + Vốn khác: 8848,75 trđ.

Ngân hàng căn cứ vào khả năng nguồn vốn có thể bố trí cho khách hàng A số dư nợ kế

hoạch bằng 0,4% số vốn sử dụng vào kinh doanh.

Yêu cầu: Theo anh/chị mức vốn khách hàng A đề nghị NHTM A có hợp lý không? Tại sao? Biết rằng:

- Tỷ lệ DTBB là 2% và tỷ lệ dự trữ đảm bảo khả năng thanh toán là 8%.

- Ngân hàng thường cho vay tối đa bằng 70% giá trị tài sản thế chấp.

- Để thực hiện kế hoạch SXKD trên doanh nghiệp còn vay của TCTD Z là 87,75 trđ.

Câu 5: Cuối tháng 6/ 202X Công ty cổ phần kinh doanh tổng hợp Đức Thành, nhà máy

ở KTX Tân Thuận sản xuất và phân phối 2 loại sản phẩm lau nhà và dánh bóng, bán buôn

và bán lẻ với nhãn hiệu Super Clean, gửi đến chi nhánh NHTM A hồ sơ vay vốn lưu

động để phục vụ cho kế hoạch sản xuất kinh doanh 6 tháng cuối năm 202X, hồ sơ gồm có:

- Giấy chứng nhận đăng ký kinh doanh

- Hồ sơ nhà và quyền sử dụng đất thuộc sở hữu của chủ tịch HĐQT Công ty

Đức Thành được thế chấp cho NH để vay vốn. Tài sản thế chấp được định giá 5020 trđ.

- Giấy đề nghị vay vốn với hạn mức tín dụng là 3750 trđ.

- Kế hoạch SXKD 6 tháng cuối năm 202X của công ty như sau:

+ Chi phí sản xuất kinh doanh theo kế hoạch: 13200trđ + Thuế VAT: 2200 trđ

+ Doanh thu thuần: 19032,4 trđ

+ TSLĐ bình quân: 6032 trđ.

+ Vốn lưu động tự có tự huy động là : 1381trđ.

Sau khi thẩm định phương án SXKD quý III/202X, xét thấy phương án có tính khả thi và

hiệu quả cao và cân đối với nguồn vốn, ngân hàng đã xác định hạn mức tín dụng quý

III/200X cho công ty Đức Thành là 3700 trđ. Yêu cầu:

1. Hãy nhận xét về thủ tục hồ sơ vay vốn của công ty Đức Thành.

2. Hãy đánh giá về quyết định cho vay của cán bộ tín dụng. Biết rằng:

Kết quả hoạt động kinh doanh ước tính 6 tháng đầu năm với 10.000 sản phẩm được sản

xuất và tiêu thụ của Công ty Đức Thành lỗ 200 trđ.

Câu 6: Công ty A được công ty cho thuê tài chính NH BIDV ký hợp đồng cho thuê tài

sản theo những điều khoản sau:

- Tổng số tiền tài trợ: 1580 tr

- Thời hạn tài trợ: 3 năm - Lãi suất: 18%/ năm

- Kỳ hạn thanh toán tiền thuê: Hàng quý

- Tỷ lệ thu hồi vốn : 75%

- Thời điểm thanh toán tiền thuê: đầu kỳ

Xác định số dư nợ thuê tài chính của công ty A đầu kỳ thứ 2 Câu 7:

Trước quý II/202X, công ty cổ phần Thiện Hưng (là công ty sản xuất hàng tiêu

dùng) gửi đến cho NHTM cổ phần A hồ sơ vay vốn lưu động để phục vụ cho kế hoạch

sản xuất kinh doanh quý II/202X của công ty, hồ sơ gồm có:

- Quyết định thành lập công ty - Đăng ký kinh doanh

- Hồ sơ nhà và quyền sử dụng đất thuộc sở hữu của chủ tịch HĐQT công ty Thiện Hưng

- Đơn xin vay với hạn mức tín dụng là 1.950,2 trđ

- Giá trị tài sản thế chấp: 2.786 trđ thuộc sở hữu của chủ tịch HĐQT của công ty Thiện Hưng.

Sau khi thẩm định, ngân hàng đã thống nhất với công ty các số liệu sau:

+ Giá trị vật tư hàng hóa cần mua vào trong quý 8.234,4 trđ

+ Chi phí sản xuất khác phát sinh trong quý 2.744,8 trđ + Doanh thu thuần 9.651,2 trđ

+ Tài sản lưu động bình quân 3.016 trđ

+ Vốn lưu động tự có, tự huy động tham gia vào kế hoạch trên 1.602,5 trđ

Với những dữ kiện trên, cán bộ tín dụng đề nghị xác định hạn mức tín dụng vốn

lưu động quý II/202X cho công ty Thiện Hưng là 1850 trđ.

Trong 6 ngày đầu tháng 4/202X, Công ty đã phát sinh một số nghiệp vụ và cán

bộ tín dụng đã đề nghị giải quyết những khoản cho vay sau đây đối với công ty

+ Ngày 2/4: Cho vay để công ty mua vật tư 486 trđ

+ Ngày 3/4: Cho vay để công ty trả lãi vay ngân hàng( vốn lưu động) 16 trđ

+ Ngày 4/4: Cho vay để công ty trích lập quỹ phúc lợi 54 trđ

+ Ngày 5/4: Cho vay để công ty trả tiền vận chuyển vật tư 12 trđ

+ Ngày 6/4: Cho vay để công ty nộp thuế VAT 35 trđ Yêu cầu

1. Hãy nhận xét về thủ tục hồ sơ vay vốn của công ty Thiện Hưng

2. Hãy đánh giá về những đề nghị của cán bộ tín dụng Biết rằng

- Nguồn vốn của NHTMCP A đủ đáp ứng nhu cầu vay vốn hợp lý của công ty

- Công ty sản xuất kinh doanh có lãi và là khách hàng truyền thống của NHTM

- Mức cho vay tối đa bằng 70% giá trị tài sản thế chấp

- Dư nợ vốn lưu động đầu quý II/202X của công ty là 350 triệu đồng

Câu 8: Một DN dệt may xuất khẩu được NHTM A cho vay theo phương thức cho vay

theo HMTD. Sau khi xem xét kế hoạch vay VLĐ quý 4/202X của DN, NH đã thống nhất về 1 số tình hình sau:

- Giá trị vật tư hàng hóa cần mua vào trong quý là 14.895,5 trđ

- Chi phí cho sxkd khác của khách hàng trong quý là 655 trđ

- Giá trị sản lượng hàng hóa thực hiện : 13.233, 5 trđ - Tài sản lưu động:

+ Đầu kỳ: 3.720 trđ, trong đó vật tư hàng hóa kém phẩm chất chiếm 15%

+ Cuối kỳ: 4.650 trđ, trong đó dự trữ vật liệu xây dựng cơ bản: 250 trđ

- VLĐ tự có và các NV khác DN dùng vào kinh doanh: 2.730 trđ

- Giá trị tài sản thế chấp: 2.812 trđ

- Từ ngày 1/10/202X đến hết ngày 26/12/202X trên khoản cho vay theo HMTD của DN:

+ Doanh số phát sinh nợ: 4.500 trđ

+ Doanh số phát sinh có: 3.820 trđ

Trong 5 ngày cuối quý DN có phát sinh 1 số nghiệp vụ sau: Ngày 27/12: Vay mua vật tư 450 trđ Thu tiền nhận gia công 70 trđ

Ngày 28/12: Vay thanh toán tiền điện khu nhà ở CBCNV 25 trđ

Ngày 29/12: Vay thanh toán sửa chữa thường xuyên 38 trđ Thu tiền bán hàng 458 trđ

Ngày 30/12: Vay mua vật liệu xây dựng 65 trđ Ngày 31/12: Vay mua vật tư 160 trđ

Vay thanh toán tiền vận chuyển máy móc 20 trđ Yêu cầu:

1. NH phải thực hiện DTBB và DT ĐBKNTT là bao nhiêu?

2. Xác định HMTD quý 4/202X Biết rằng:

- Sau khi tính toán dựa trên NV kế hoạch quý 4/202X của NHTMA bao gồm: + VHĐ: 182.85914 trđ + VTC: 940.194 trđ + Vốn vay: 2.871.037 trđ + Vốn khác: 180.355 trđ

NH thấy có thể cho vay tối đa đối với DN bằng 0,03% dư nợ

- Tỷ lệ dự trữ bắt buộc là 5% và dự trữ đảm bảo thanh toán là 8%

- VHĐ trên 24 tháng chiếm 60% tổng VHĐ

- Tổng dư nợ của NH chiếm 75% tổng tài sản có. Trong đó dư nợ khu vực KTQD chiếm 40% tổng dư nợ.

- Số dư tài khoản cho vay theo HMTD cho DN cuối ngày 30/9/202X : 860 trđ

- Xí nghiệp không phát sinh NQH và dư nợ cuối quý 4 là dư nợ lành mạnh. Câu 9 :

Ngày 16/8/202X, công ty trách nhiệm hữu hạn A (gồm 3 thành viên) gửi đến

Ngân hàng B hồ sơ vay vốn lưu động, thời hạn 6 tháng. Tóm tắt như sau:

- Giấy chứng nhận đăng ký kinh doanh

- Giấy đề nghị vay vốn với số tiền đề nghị là 100 triệu đồng

- Hợp đồng tiêu thụ sản phẩm có giá trị đến ngày 31/12/202X. Trong đó, phương thức

thanh toán bằng séc ngay khi giao hàng

- Hồ sơ nhà và quyền sử dụng đất của ông T, giám đốc công ty TNHH A (đầy đủ thủ tục pháp lý)

- Các điều kiện, thủ tục khách của công ty đảm bảo đúng quy định hiện hành

Ngân hàng B tiến hành thẩm định khách hàng và phương án vay vốn thấy đủ

điều kiện và có tính khả thi, đã cùng công ty định giá tài sản thế chấp là 140 triệu đồng và

làm thủ tục thế chấp tài sản qua phòng công chứng nhà nước. Sau đó Ngân hàng B đã cho

công ty A vay 100 triệu đồng và thời hạn cho vay 6 tháng. Yêu cầu:

Hãy phân tích những điểm đúng là không đúng so với chế độ tín dụng hiện hành

của NH B trong quy trình và quyết định cho vay nên trên Biết rằng

- Theo quy đinh, NH B chỉ cho vay tối đa không quá 70% giá trị tài sản bảo đảm

- Các hồ sơ khác được coi là hợp lệ. Câu 10:

Công ty TNHH sản xuất kinh doanh đồ gỗ xuất khẩu Bình Hảo có nhu cầu vay

từng lần để thực hiện hợp đồng xuất khẩu hàng cho một nhà nhập khẩu Nga. Tổng giá trị

hợp đồng đã được quy đổi : 4.680 triệu đồng ( giả thiết hợp đồng đảm bảo nguồn thanh

toán chắc chắn). Thời gian giao hàng thỏa thuận trong hợp đồng là 17/11/202X. Bên nhập

khẩu ứng trước tiền hàng là 1.280 triệu đồng, số tiền còn lại sẽ được thanh toán sau khi giao hàng 2 tháng.

Để thực hiện hợp đồng, công ty cần thực hiện những khoản chi phí sau:

- Chi phí mua nguyên vật liệu: 2.135 triệu đồng

- Chi trả công lao động: 567 triệu đồng

- Khấu hao tài sản cố định: 1.213 triệu đồng

- Các chi phí khác: 89 triệu đồng

Công ty xuất trình hợp đồng mua nguyên liệu ký ngày 15/8/202X trị giá 1.010

triệu đồng, điều kiện thanh toán sau 1 tháng để đề nghi NH cho vay 1.010 triệu đồng.

Khoản vay được bảo đảm bằng tài sản thế chấp với giá trị trường 3.500 triệu đồng với

đầy đủ hồ sơ hợp lệ. Yêu cầu:

1. Hãy cho biết Ngân hàng có nên giải quyết cho vay đối với công ty không? Vì sao?

2. Xác định mức cho vay, thời hạn cho vay? Biết rằng:

- Lãi suất cho vay hiện hành 0,8%/ tháng

- Vốn tự có của công ty tham gia vào phương án kinh doanh: 689 triệu đồng

- NH quy định mức cho vay tối đa bằng 70% giá trị tài sản thế chấp

B. BÀI TẬP TÌNH HUỐNG

Câu 1: Một nhân viên tín dụng sau khi đã phân tích rất kỹ càng các yếu tố định tính và

định lượng của người vay - đã khẳng định món vay không thể xuất hiện rủi ro hoặc ở tình

trạng có vấn đề. Trưởng phòng tín dụng của anh ta cũng khẳng định các yếu tố đã được

phân tích là không hề sai sót, nhưng khuyến cáo có ít nhất 2 yếu tố độc lập nhau từ phía

khách hàng làm khoản vay hoặc có thể xuất hiện rủi ro trong quá trình thực hiện. Anh/ chị

hãy chỉ ra hai yếu tố đó và giải thích?

Câu 2: Cán bộ tín dụng nhận được hồ sơ đề nghị cấp tín dụng từ khách hàng để thẩm

định. Vậy cán bộ thẩm định cần làm gì trong giai đoạn phân tích tín dụng?

Câu 3: Doanh nghiệp A hợp đồng xây nhà cho công ty B. Ngân hàng C phát hành bảo

lãnh thực hiện hợp đồng nói trên. Do A chậm trễ trong thi công nên công ty B yêu cầu

Ngân hàng C thực hiện cam kết bảo lãnh. Theo bạn, ngân hàng C sẽ xử lý thế nào sau khi

tìm hiểu lý do của sự chậm trễ là do B không cung cấp đúng thời hạn một số vật liệu như

đã thoả thuận trong hợp đồng và đây là dạng bảo lãnh đồng nghĩa vụ

Câu 4: NHTMCP X nhận 1 tài sản làm thế chấp cho khoản vay của ngân hàng. Sau khi

thẩm định TSBĐ, cán bộ thẩm định kết luận rằng: TS thế chấp có đủ giá trị để bảo đảm

tín dụng, có tính thị trường cao, có gía trị tương đối ổn định, giấy tờ pháp lý hợp lệ. Cán

bộ tín dụng cho vay khoản vay này không phát sinh rủi ro, vì đã có TSBĐ chắc chắn.

Quan điểm cán bộ tín dụng có đúng không? Vì sao?

Câu 5: Ngày 16/03/X ông A thế chấp một số thiết bị công ty mua trả chậm trị giá 250 trđ

tại NH X để vay tiền phục vụ cho SXKD. Ông A mua thiết bị của Công ty Phát triển

ngày 01/03/X và theo thoả thuận với bên bán, ông sẽ thanh toán trước 60% giá trị thiết bị

và có nghĩa vụ thanh toán nốt tiền còn thiếu vào ngày 01/09/X. NH cho vay 150 trđ nên

giá trị lô hàng và thời gian cho vay là 3 tháng và thực hiện việc đăng ký giao dịch bảo

đảm ngày 17/03/X. Đến hạn Ông A không trả được nợ và NH quyết định xử lý tài sản thế

chấp để thu nợ. Tài sản được phát mại với giá trị 200 triệu đồng, tuy nhiên công ty Phát

triển cũng yêu cầu được thanh toán 100 triệu đồng từ số tiền bán thiết bị. NH có thu hồi

được nợ vay từ tài sản thế chấp hay không?

Câu 6: Một giấy chứng nhận quyền sử dụng đất mang tên hộ gia đình ông A 50 tuổi, ông

A có vợ là bà B 45 tuổi, con gái 20 tuổi, con trai 8 tuổi, ông A có nhu cầu vay vốn NH

với thời hạn 3 năm, khi ký hợp đồng thế chấp thì cần những ai ký trong hợp đồng? Vì sao? a. Chỉ cần ông A b. Ông A và bà B

c. Ông A, bà B và con gái ông bà d. Cả gia đình ông A

Câu 7: Với vai trò là cán bộ tín dụng bạn hãy phân tích một nhu cầu vay có thể phát sinh

với khách hàng là một nhà sản xuất với xuất khẩu đồ chơi có thể đạt doanh thu bán hàng

lớn nhất vào mùa thu, với các mùa bán hàng theo đợt nghỉ lễ ở Bắc Mỹ và Châu Âu. Hãy

thiết kế sản phẩm tín dụng phù hợp với nhu cầu vay

Câu 8: DN A có nhu cầu tài trợ 2 tỷ để thực hiện kế hoạch sản xuất kinh doanh trong kỳ

tới. DN A đứng trước 2 lựa chọn

TH1: Vay NH với lãi suất 12%/ năm, thời hạn vay 3 tháng

TH2: Thực hiện nghiệp vụ bao thanh toán với lãi suất 8%/ năm

Thời hạn 3 tháng, hoa hồng bao thanh toán = 1% giá trị hoá đơn

NH chỉ đồng ý bao thanh toán 80% giá trị khoản phải thu.

DN A sẽ chọn trường hợp nào? Vì sao?

Câu 9: Ông A đề nghị sử dụng căn hộ chung cư tại tầng 12 để vay tiền tại NH để mua

sắm đồ dùng gia đình. Căn hộ được NH định giá là 2 tỷ. Ông A đề nghị sử dụng căn hộ

trên để vay tại Techcombank 0,6 tỷ. Sau đó, do có nhu cầu cho con đi du học, ông A tiếp

tục dùng căn hộ trên để vay Vietcombank 0,8 tỷ.

Yêu cầu trên của ông A có được 2 NH trên đáp ứng không? Theo luật pháp Việt Nam

hiện nay, các NH có thể gặp rủi ro pháp lý gì khi khách hàng dùng một tài sản bảo đảm

để thế chấp vay vốn tại nhiều NH? Câu 10

Công ty TCV trúng thầu thực hiện 1 dự án tầm cỡ quốc gia. Phía chủ đầu tư yêu cầu phải

có một bảo lãnh của ngân hàng nhằm hạn chế rủi ro về chất lượng và thời hạn hoàn thành

dự án. Theo yêu cầu, BIDV phát hành bảo lãnh nhưng vì giá trị quá lớn nên đề nghị ba

ngân hàng khác cùng tham gia. Hãy cho biết tên loại bảo lãnh được phát hành, các thành

phần tham gia, phương thức phát hành, quá trình xử lý khi Công ty TCV vi phạm hợp đồng. Câu 11

Doanh nghiệp A hợp đồng xây nhà cho công ty B. Ngân hàng C phát hành bảo

lãnh thực hiện hợp đồng. Do A chậm trễ trong thi công nên công ty B yêu cầu ngân hàng

thực hiện cam kết bảo lãnh. Ngân hàng sẽ xử lý như thế nào sau khi tìm hiểu lý do của sự

chậm trễ là do B cung cấp vật tư không đúng thời hạn như thỏa thuận và đây là dạng bảo lãnh đồng nghĩa vụ.