Bài tập chương 3 - Kinh Tế Học | Đại học Tài chính - Quản trị kinh doanh

BÀI 3.3: US_data: Chỉ số giá tiêu dùng (p) và cung tiền (m) theo quý từ quý 1/1959 đến quý 4/2012Genr dp=log(p)-log(p(-4))Genr dm1=log(m1)-log(m1(-4))Genr dr=log(r)-log(r(-4)Giả sử 3 chuỗi số mới tạo ra có tính dừng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kinh tế học (BLAW 2023) 12 tài liệu

Trường: Trường Đại học Tài chính - Quản trị kinh doanh 240 tài liệu

Tác giả:

Preview text:

BÀI 3.3: US_data: Chỉ số giá tiêu dùng (p) và cung tiền (m) theo quý từ quý 1/1959 đến quý 4/2012 Genr dp=log(p)-log(p(-4)) Genr dm1=log(m1)-log(m1(-4)) Genr dr=log(r)-log(r(-4)

Giả sử 3 chuỗi số mới tạo ra có tính dừng

1. Ước lượng mô hình VAR với 2 biến dp, dm1

Quick/Estimate VAR (độ trễ 16)

2. Lựa chọn độ trễ H (2) 0: ϕ11 = ϕ (2) 12 = ϕ (2) 21 = ϕ (2) 22 = … =0

HA: ít nhất có một tham số khác 0

View/Lag Structure/Lag Exclusion Tests VAR Lag Exclusion Wald Tests Date: 03/05/24 Time: 20:58 Sample: 1959Q1 2012Q4 Included observations: 196

Chi-squared test statistics for lag exclusion: Numbers in [ ] are p-values DP DM1 Joint Lag 1 438.5732 204.4863 647.1414 [ 0.0000] [ 0.0000] [ 0.0000] Lag 2 35.78356 2.978686 45.36003 [ 0.0000] [ 0.2255] [ 0.0000] Lag 3 17.90375 7.764996 24.92996 [ 0.0001] [ 0.0206] [ 0.0001] Lag 4 62.34360 54.31809 115.2435 [ 0.0000] [ 0.0000] [ 0.0000] Lag 5 71.18108 56.38315 120.7974 [ 0.0000] [ 0.0000] [ 0.0000] Lag 6 17.83657 0.343752 20.26081 [ 0.0001] [ 0.8421] [ 0.0004] Lag 7 4.137575 1.736481 6.081595 [ 0.1263] [ 0.4197] [ 0.1931] Lag 8 14.76559 25.21078 42.53271 [ 0.0006] [ 0.0000] [ 0.0000] Lag 9 20.25036 24.02669 43.31422 [ 0.0000] [ 0.0000] [ 0.0000] Lag 10 8.682256 0.373317 10.49211 [ 0.0130] [ 0.8297] [ 0.0329] Lag 11 4.663063 1.110486 5.115641 [ 0.0971] [ 0.5739] [ 0.2756] Lag 12 2.921130 16.73751 17.95745 [ 0.2321] [ 0.0002] [ 0.0013] Lag 13 3.376065 8.938125 11.37763 [ 0.1849] [ 0.0115] [ 0.0226] Lag 14 2.164846 1.766163 3.352286 [ 0.3388] [ 0.4135] [ 0.5007] Lag 15 2.877374 1.293517 3.241892 [ 0.2372] [ 0.5237] [ 0.5182] Lag 16 1.983230 4.222010 5.054897 [ 0.3710] [ 0.1211] [ 0.2817] df 2 2 4

Kết quả kiểm định cho thấy ta không thể bác bỏ giả thuyết H0 về việc mô hình tuân theo VAR(13)

View/Lag Length Criteria (độ trễ 16)

VAR Lag Order Selection Criteria Endogenous variables: DP DM1 Exogenous variables: C Date: 03/05/24 Time: 21:02 Sample: 1959Q1 2012Q4 Included observations: 196 Lag LogL LR FPE AIC SC HQ 0 765.9922 NA 1.41e-06 -7.795839 -7.762389 -7.782297 1 1202.375 859.4079 1.71e-08 -12.20791 -12.10756 -12.16729 2 1225.371 44.81817 1.41e-08 -12.40175 -12.23450 -12.33404 3 1233.093 14.89217 1.36e-08 -12.43973 -12.20557 -12.34493 4 1235.814 5.191256 1.37e-08 -12.42667 -12.12562 -12.30479 5 1266.697 58.29964 1.05e-08 -12.70099 -12.33303 -12.55202 6 1286.313 36.63134 8.91e-09 -12.86034 -12.42549* -12.68429 7 1290.598 7.912538 8.89e-09 -12.86324 -12.36149 -12.66011 8 1291.652 1.926019 9.16e-09 -12.83318 -12.26453 -12.60297 9 1317.877 47.36603 7.31e-09 -13.05997 -12.42442 -12.80267* 10 1323.284 9.654496 7.21e-09 -13.07432 -12.37187 -12.78994 11 1329.284 10.59145 7.06e-09 -13.09473 -12.32538 -12.78326 12 1332.065 4.853910 7.16e-09 -13.08230 -12.24605 -12.74374 13 1338.997

11.95291* 6.95e-09* -13.11221* -12.20906 -12.74657 14 1342.586 6.116967 6.99e-09 -13.10802 -12.13797 -12.71530 15 1344.878 3.858504 7.12e-09 -13.09059 -12.05364 -12.67078 16 1347.879 4.991449 7.20e-09 -13.08040 -11.97654 -12.63350

Kết quả cho thấy, chỉ tiêu AIC gợi ý mô hình VAR(13)

3. Ước lượng mô hình VAR(13) với 3 biến dp, dm1, dr

Quick/Estimate VAR (độ trễ 16)

4. Kiểm định nhân quả Granger

View/Lag Structure/Granger causality/Block exogeneity tests

VAR Granger Causality/Block Exogeneity Wald Tests Date: 03/05/24 Time: 21:10 Sample: 1959Q1 2012Q4 Included observations: 199 Dependent variable: DP Excluded Chi-sq df Prob. DM1 17.53969 13 0.1758 DR 18.24732 13 0.1484 All 33.65007 26 0.1441 Dependent variable: DM1 Excluded Chi-sq df Prob. DP 21.88447 13 0.0572 DR 18.92410 13 0.1255 All 34.50066 26 0.1229 Dependent variable: DR Excluded Chi-sq df Prob. DP 25.63397 13 0.0190 DM1 20.09566 13 0.0929 All 44.50357 26 0.0133

Kết quả kiểm định cho thấy dr không phải là nguyên nhân gây ra sự thay đổi của dp và

dm1. Do vậy, biến dr không nên đưa vào mô hình VAR(13) ở trên

Ngoài ra kết quả kiểm định này cũng cho thấy dp, dm1 là nguyên nhân gây ra sự thay đổi

của dr (ở mức ý nghĩa 10%). Điều này hàm ý, lãi suất phụ thuộc vào tốc độ tăng giá (hay

lạm phát) và sự biến động của tổng khối lượng tiền tệ trong nền kinh tế.

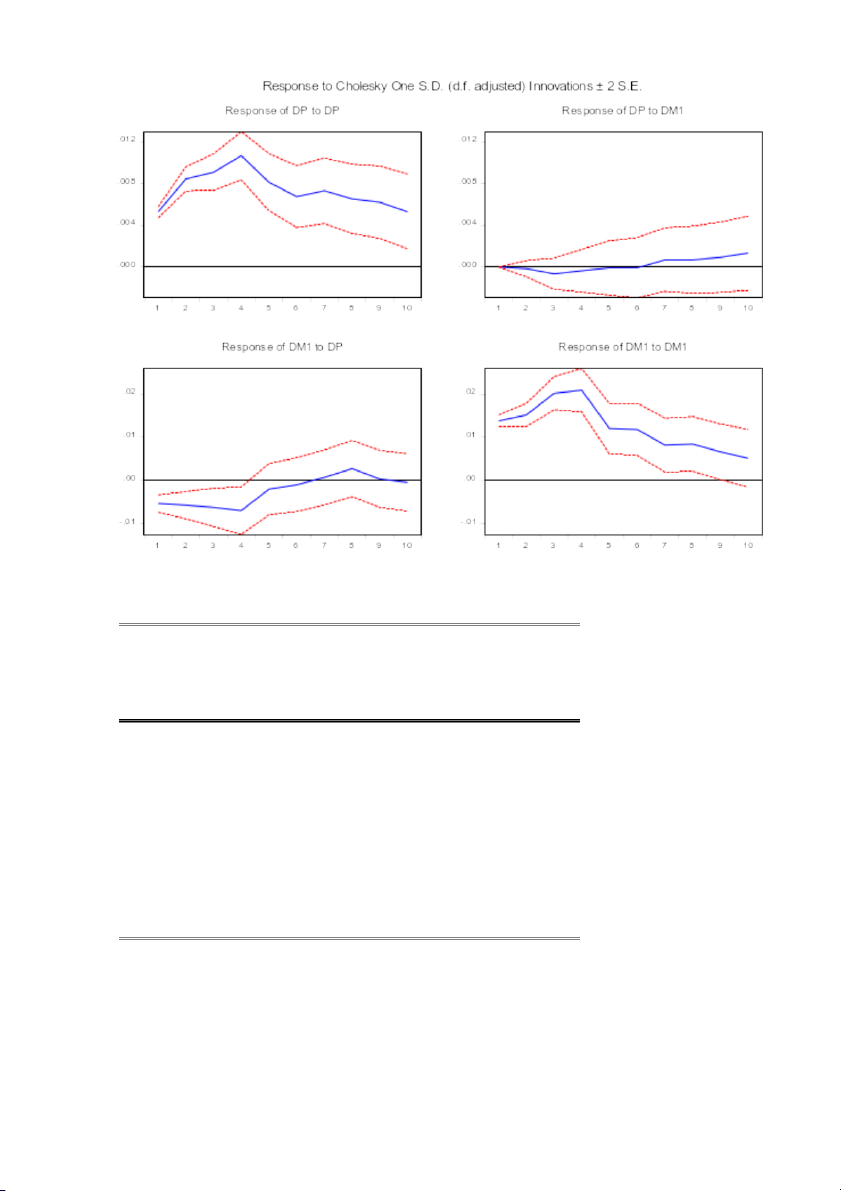

Hàm phản ứng: dp dm1 Phân rã phương sai Variance Decompositi on of DP: Period S.E. DP DM1 1 0.005242 100.0000 0.000000 2 0.009947 99.97754 0.022458 3 0.013495 99.76458 0.235420 4 0.017210 99.81727 0.182732 5 0.019034 99.84866 0.151336 6 0.020198 99.86509 0.134911 7 0.021495 99.76534 0.234663 8 0.022477 99.68725 0.312750 9 0.023340 99.54690 0.453105 10 0.023980 99.25840 0.741595 Variance Decompositi on of DM1: Period S.E. DP DM1 1 0.014824 13.11971 86.88029 2 0.021995 12.77703 87.22297 3 0.030530 10.82768 89.17232 4 0.037681 10.56131 89.43869 5 0.039616 9.812468 90.18753 6 0.041359 9.061511 90.93849 7 0.042170 8.744769 91.25523 8 0.043094 8.782702 91.21730 9 0.043607 8.583672 91.41633 10 0.043911 8.475526 91.52447 Cholesky Ordering: DP DM1

Chỉ số giá tiêu dùng không chịu ảnh hưởng của cung tiền. Khi cú sốc cung tiền xảy ra

không làm thay đổi chỉ số giá tiêu dùng ngay lập tức. Bắt đầu từ thời kỳ 2 trở đi, cú sốc

cung tiền đóng góp khoảng 0,02% vào sự thay đổi của chỉ số giá tiêu dùng, chỉ số giá tiêu

dùng đóng góp 99,98% vào sự thay đổi của chính nó.

BÀI 3.4: VN_series: Giá dầu và lãi suất. Số liệu theo tháng từ tháng 1/1994 đến tháng 12/2008 Genr dloil=d(log(oil)) Genr dlr=d(log(r))

0. Kiểm tra tính dừng

Null Hypothesis: DLOIL has a unit root Exogenous: Constant

Lag Length: 0 (Automatic - based on AIC, maxlag=13) t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -11.06347 0.0000 Test critical values: 1% level -3.467851 5% level -2.877919 10% level -2.575581

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: DLR has a unit root Exogenous: Constant

Lag Length: 0 (Automatic - based on AIC, maxlag=13) t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -9.802947 0.0000 Test critical values: 1% level -3.467851 5% level -2.877919 10% level -2.575581

*MacKinnon (1996) one-sided p-values.

Từ kết quả trên, trị tuyệt đối của thống kê |τqs| của cả 2 biến dloil và dlr là lớn hơn |τα| ở cả

3 mức ý nghĩa 1%, 5% và 10%, nên ta bác bỏ giả thuyết H0, tức chuỗi dloil và dlr có tính dừng.

1. Ước lượng mô hình VAR

Quick/Estimate VAR (độ trễ 3)

Vector Autoregression Estimates Date: 03/05/24 Time: 20:06

Sample (adjusted): 1994M05 2008M09

Included observations: 173 after adjustments

Standard errors in ( ) & t-statistics in [ ] DLOIL DLR DLOIL(-1) 0.137519 0.081018 (0.07629) (0.07802) [ 1.80264] [ 1.03845] DLOIL(-2) -0.088079 -0.140485 (0.07752) (0.07928) [-1.13618] [-1.77199] DLOIL(-3) -0.034790 0.155072 (0.07726) (0.07901) [-0.45029] [ 1.96257] DLR(-1) -0.066206 0.279936 (0.07540) (0.07711) [-0.87805] [ 3.63023] DLR(-2) 0.025613 0.067611 (0.07744) (0.07920) [ 0.33075] [ 0.85371] DLR(-3) -0.250543 0.015515 (0.07528) (0.07698) [-3.32833] [ 0.20154] C 0.009848 -0.002214 (0.00578) (0.00591) [ 1.70380] [-0.37462] R-squared 0.097587 0.119638 Adj. R-squared 0.064970 0.087818 Sum sq. resids 0.890053 0.930899 S.E. equation 0.073224 0.074885 F-statistic 2.991891 3.759809 Log likelihood 210.3584 206.4771 Akaike AIC -2.350964 -2.306094 Schwarz SC -2.223374 -2.178504 Mean dependent 0.010147 -0.001333 S.D. dependent 0.075725 0.078407

Determinant resid covariance (dof adj.) 3.01E-05 Determinant resid covariance 2.77E-05 Log likelihood 416.8749 Akaike information criterion -4.657513 Schwarz criterion -4.402334 Number of coefficients 14

2. Lựa chọn độ trễ H (2) 0: ϕ11 = ϕ (2) 12 = ϕ (2) 21 = ϕ (2) 22 = … =0

HA: ít nhất có một tham số khác 0

View/Lag Structure/Lag Exclusion Tests VAR Lag Exclusion Wald Tests Date: 03/05/24 Time: 20:14 Sample: 1994M01 2008M12 Included observations: 173

Chi-squared test statistics for lag exclusion: Numbers in [ ] are p-values DLOIL DLR Joint Lag 1 4.047581 14.19409 18.30821 [ 0.1322] [ 0.0008] [ 0.0011] Lag 2 1.406020 3.891695 5.201597 [ 0.4951] [ 0.1429] [ 0.2672] Lag 3 11.22829 3.878833 15.17511 [ 0.0036] [ 0.1438] [ 0.0044] df 2 2 4

P-value ở cả độ trễ 1 và 3 đều nhỏ hơn α ở cả 3 mức ý nghĩa 1%, 5% và 10%, nên ta bác

bỏ giả thuyết H , tức mô hình V 0 AR(3) có vẻ hợp lý.

View/Lag Length Criteria (độ trễ 8)

VAR Lag Order Selection Criteria

Endogenous variables: DLOIL DLR Exogenous variables: C Date: 03/05/24 Time: 20:15 Sample: 1994M01 2008M12 Included observations: 168 Lag LogL LR FPE AIC SC HQ 0 382.1471 NA 3.71e-05 -4.525561 -4.488371* -4.510467 1 391.5127 18.39669 3.48e-05 -4.589437 -4.477867 -4.544156* 2 393.7655 4.371601 3.56e-05 -4.568637 -4.382687 -4.493170 3 401.2987

14.43846* 3.41e-05* -4.610698* -4.350368 -4.505044 4 402.1876 1.682631 3.54e-05 -4.573662 -4.238951 -4.437820 5 404.8495 4.975283 3.60e-05 -4.557732 -4.148642 -4.391704 6 405.5226 1.242060 3.74e-05 -4.518127 -4.034656 -4.321911 7 405.9015 0.690012 3.91e-05 -4.475018 -3.917167 -4.248615 8 406.1000 0.356909 4.09e-05 -4.429762 -3.797531 -4.173172

* indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level) FPE: Final prediction error

AIC: Akaike information criterion

SC: Schwarz information criterion

HQ: Hannan-Quinn information criterion

Chỉ tiêu AIC cũng gợi ý rằng mô hình VAR(3) có vẻ hợp lý.

3. Kiểm định nhân quả Granger

View/Lag Structure/Granger causality/Block exogeneity tests

VAR Granger Causality/Block Exogeneity Wald Tests Date: 03/05/24 Time: 20:16 Sample: 1994M01 2008M12 Included observations: 173 Dependent variable: DLOIL Excluded Chi-sq df Prob. DLR 13.11735 3 0.0044 All 13.11735 3 0.0044 Dependent variable: DLR Excluded Chi-sq df Prob. DLOIL 6.768210 3 0.0797 All 6.768210 3 0.0797

P_value ở cả 2 biến đều nhỏ hơn α ở mức ý nghĩa 10%, nên ta bác bỏ giả thuyết H , tức 0

sự thay đổi của giá dầu là nguyên nhân gây ra sự thay đổi của lãi suất và ngược lại.

Hàm phản ứng

Phân rã phương sai Variance Decompositi on of DLOIL: Period S.E. DLOIL DLR 1 0.073224 100.0000 0.000000 2 0.074065 99.55211 0.447890 3 0.074266 99.55412 0.445883 4 0.076636 93.75245 6.247548 5 0.077075 92.81206 7.187945 6 0.077126 92.75795 7.242047 7 0.077139 92.75314 7.246857 8 0.077150 92.75298 7.247022 9 0.077152 92.74992 7.250077 10 0.077152 92.74930 7.250696 Variance Decompositi on of DLR: Period S.E. DLOIL DLR 1 0.074885 0.045544 99.95446 2 0.078024 0.710545 99.28945 3 0.079096 1.611191 98.38881 4 0.079726 2.554164 97.44584 5 0.079817 2.772343 97.22766 6 0.079868 2.783063 97.21694 7 0.079877 2.787737 97.21226 8 0.079886 2.791363 97.20864 9 0.079888 2.792629 97.20737 10 0.079890 2.792552 97.20745 Cholesky Ordering: DLOIL DLR

Tài liệu liên quan:

-

Một số bài toán kinh tế - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

282 141 -

Nội dung ôn tập - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

245 123 -

Bài tập kiểm toán - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

268 134 -

Bài tập ôn tập - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

184 92 -

Câu hỏi tự luận - Kinh tế học | Đại học Tài chính - Quản trị kinh doanh

257 129