Bài tập chương 3- Môn Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Nguyên lý kế toán - Chương 3

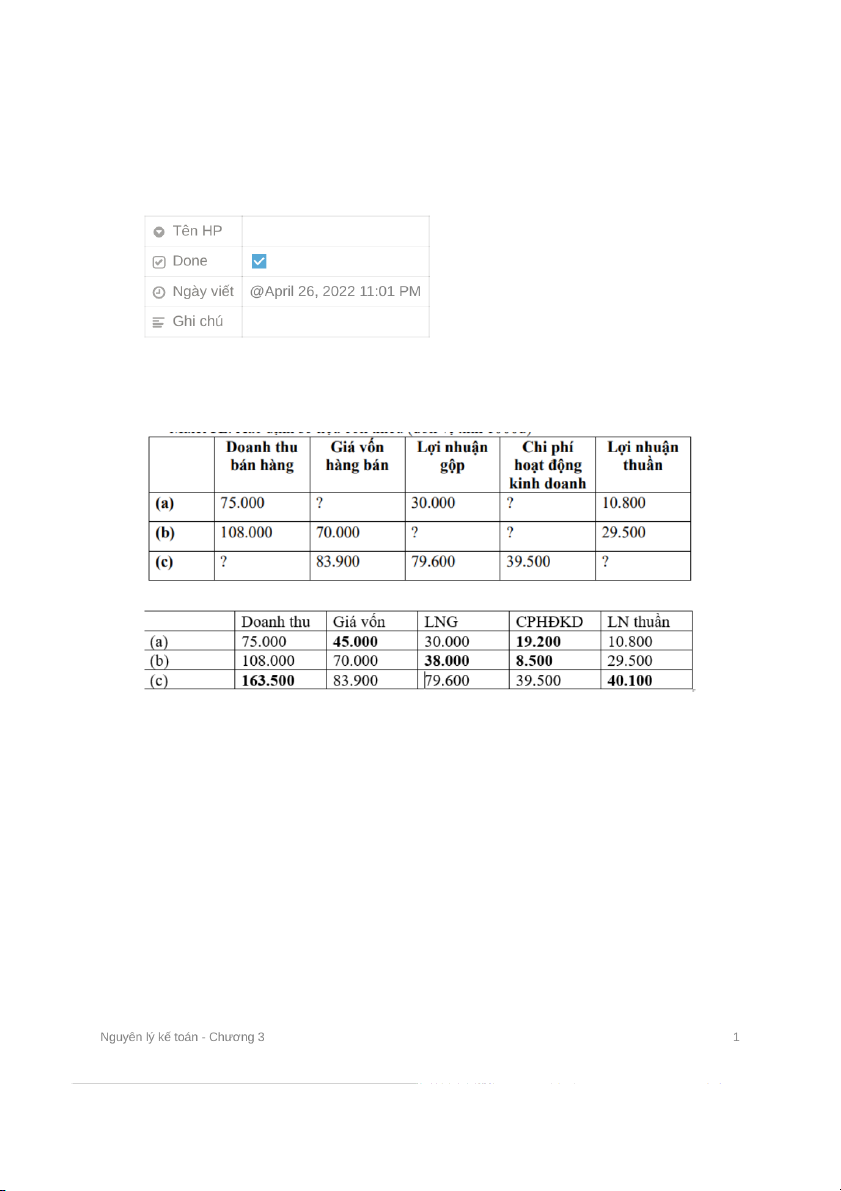

Bài tập 3.1. Dưới đây là các chỉ tiêu trên Báo cáo kết quả hoạt động kinh doanh của công ty

Mai&CE. Xác định số liệu còn thiếu (đơn vị tính 1000đ)

Bài tập 3.2. Cho dữ liệu về bán hàng tại Công ty Dany như dưới đây (đơn vị tính 1000đ).

(a) Vào ngày 2/3, Công ty bán hàng có giá trị 900.000 cho công ty Rose, điều khoản

tín dụng là 2/10, n/30. Giá vốn hàng bán là 620.000.

(b)Vào ngày 6/3, Công ty Rose trả lại số hàng trị giá 90.000 mua vào ngày 2/3. Chi

phí để trả lại hàng là 62.000.

(c) Vào ngày 12/3, Dany nhận được khoản thanh toán số tiền còn nợ từ Rose. Yêu cầu:

1. Xác định các bút toán ghi sổ ghi nhận những nghiệp vụ của công ty Dany biết đơn

vị sử dụng phương pháp KKTX.

2. Xác định bút toán ghi sổ của công ty Rose áp dụng phương pháp KKTX. Yêu cầu 1:

(a.1) Nợ TK Giá vốn hàng bán: 620.000 Có TK Hàng hóa: 620.000

(a.2) Nợ TK Phải thu khách hàng: 900.000 Có TK Doanh thu: 900.000

(b.1) Nợ TK Hàng bán bị trả lại: 90.000

Có TK Phải thu khách hàng: 90.000

Giả sử chi phí 62.000, Dany là người trả

(b.2) Nợ TK Chi phí bán hàng: 62.000

Có TK Phải trả người bán: 62.000

(c) Nợ TK Tiền mặt: 793.800

Nợ TK Chiết khấu bán hàng: 16.200

Có TK Phải thu khách hàng: 810.000 Yêu cầu 2:

Công ty ROSE, đơn vị tính: 1.000đ

(a) Nợ TK Hàng hóa: 900.000

Có TK Phải trả người bán: 900.000

(b) Nợ TK Phải trả người bán: 90.000 Có TK Hàng hóa: 90.000

(c) Nợ TK Phải trả người bán: 810.000 Có TK Hàng hóa: 16.200 Có TK Tiền mặt: 793.800

Bài tập 3.3. Hãy xem xét những nhận định sau về công ty dịch vụ và thương mại là đúng/sai?

1. Trong hoạt động thương mại, doanh thu trừ đi chi phí hoạt động bằng lợi nhuận gộp.

Sai, vì Doanh thu - Giá vốn = Lợi nhuận gộp

1. Trong hoạt động thương mại, nguồn doanh thu chủ yếu là từ bán hàng tồn kho.

Đúng vì Thương mại chủ yếu là hoạt động bán hàng

1. Các hình thức lương trả theo số sản phẩm bán được là ví dụ của chi phí hoạt động.

Đúng vì chi phí hoạt động bao gồm chi phí để bán hàng hóa

1. Áp dụng phương pháp Kê khai thường xuyên không xác định được số hàng tồn kho thực tế.

Đúng, Số hàng tồn kho thực tế chỉ xác định được khi kiểm kê

1. Áp dụng phương pháp Kiểm kê định kì, giá trị Giá vốn hàng bán chỉ được xác

định duy nhất tại thời điểm cuối niên độ kế toán.

Sai, vì có thể xác định tại thời điểm cuối kỳ

1. Phương pháp kiểm kê định kì kiểm soát hàng tồn kho tốt hơn phương pháp kê khai thường xuyên.

Sai, vì khó xác định sai sót khi áp dụng kiểm kê định kỳ

Bài tập 3.4. Công ty Family Trust chuyên kinh doanh đồ gia dụng, tính thuế GTGT

theo phương pháp khấu trừ, quản lý hàng tồn kho theo phương pháp kê khai

thường xuyên, có các nghiệp vụ diễn ra trong tháng 9/20X4 như sau (đơn vị: 1000 đồng):

1. Xuất bán một lô hàng cho siêu thị Big C, giá bán 188.000, chưa bao gồm thuế

gtgt 10%. Phía Big C đã thanh toán ngay bằng chuyển khoản sau khi trừ khoản chiết

khấu thanh toán 2%. Biết giá vốn của lô hàng này là 144.500.

2. Xuất kho gửi bán tại đại lý của khách hàng, giá bán của lô hàng: 89.000 chưa bao gồm thuế gtgt 10%, giá vốn: 56.500.

3. Khách hàng Fivimart thông báo chấp nhận mua lô hàng gửi bán kỳ trước. Giá bán: 197.000

đồng (chưa bao gồm thuế gtgt 10%), giá vốn: 153.200.

4. Chuyển khoản 15.400 đồng (đã bao gồm thuế gtgt 10%) trả lại cho khách hàng Fivimart do

có một lô túi bị rách. Công ty đã nhận lại số hàng do Fivimart chuyển trả với giá vốn 9.800.

5. Tổng chi phí bán hàng trong tháng: 18.000, chi phí quản lý doanh nghiệp: 25.300, đã trả bằng tiền mặt. Yêu cầu:

1. Định khoản và ghi các tài khoản liên quan cho các nghiệp vụ kinh tế phát sinh

(1a) Nợ TK Giá vốn hàng bán: 144.500 Có TK Hàng hóa: 144.500

(1b) Nợ TK Phải thu khách hàng: 188.000+18.800 = 206.800 Có TK Doanh thu BH: 188.000

Có TK Thuế GTGT phải nộp: 18.800

(1c) Nợ TK Chiết khấu bán hàng: 188.000x2% = 3.760

Nợ TK Thuế GTGT phải nộp: 18.800x2%=376

Có TK Phải thu khách hàng: (188.000+18.800)x2% = 4136

(1d) Nợ TK TGNH: 188.000+18.800 - (188.000+18.800)x2% = 202.664

Có TK Phải thu khách hàng: 188.000+18.800 - (188.000+18.800)x2% = 202.664

(2) Nợ TK Hàng gửi bán: 56.500 Có TK Hàng hóa: 56.500

(3a) Nợ TK Giá vốn hàng bán: 153.200

Có TK Hàng gửi bán: 153.200

(3b) Nợ TK Phải thu khách hàng: 216.700

Có TK Doanh thu bán hàng: 197.000

Có TK Thuế GTGT phải nộp: 19.700

(4a) Nợ TK Hàng hóa: 9.800 Có TK Giá vốn HB: 9.800

(4b) Nợ TK Hàng bán bị trả lại: 14.000

Nợ TK Thuế GTGT phải nộp: 1.400 Có TK TGNH: 15.400

(5) Nợ TK Chi phí bán hàng: 18.000 Nợ TK Chi phí QLDN: 25.300 Có TK TM: 43.300

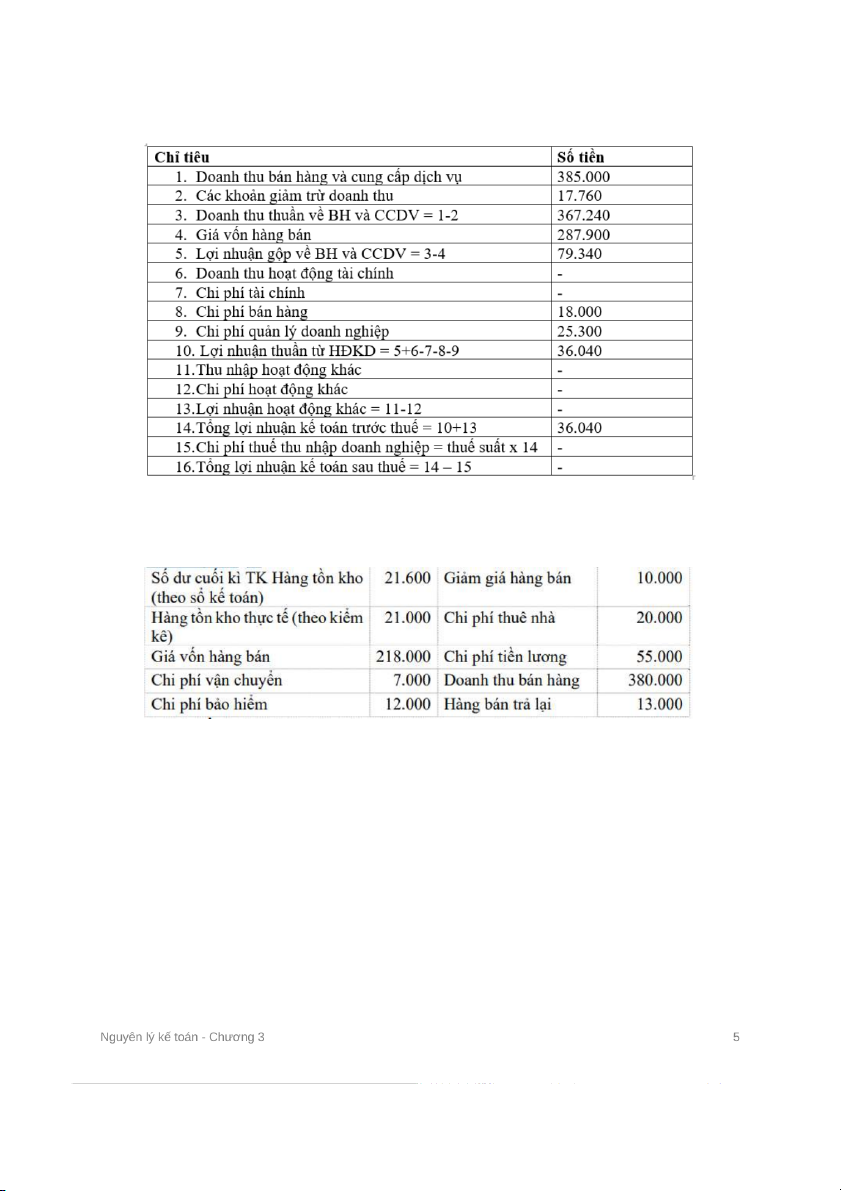

2. Với các thông tin đã cho, lập báo cáo kết quả kinh doanh của Family Trust tháng 9/20X4.

Bài tập 3.5. Cho dữ liệu của công ty Thanh Hiếu (áp dụng phương pháp KKTX) vào tháng 1/20X2 (1000đ): Yêu cầu:

(a) Lập những bút toán điều chỉnh tài khoản Hàng tồn kho dựa vào những số liệu cho trên Nợ TK Phải thu khác: 600 Có TK Hàng tồn kho: 600

(b)Định khoản những bút toán khóa sổ và ghi vào tài khoản liên quan.

(1) Kết chuyển số dư bên Có

Nợ TK Doanh thu bán hàng: 380.000

Có TK Xác định kết quả kinh doanh: 380.000

(2) Kết chuyển số dư bên Nợ

Nợ TK Xác định kết quả kinh doanh: 335.000 Có TK Giá vốn HB: 218.000

Có TK Chi phí bán hàng: 7.000 + 12.000 + 55.000

Có TK Chi phí Quản lý doanh nghiệp: 20.000

Có TK Giảm giá hàng bán: 10.000

Có TK Hàng bán bị trả lại: 13.000

(3) Kết chuyển lợi nhuận

Nợ TK Xác định kết quả kinh doanh: 45.000

Có TK Lợi nhuận chưa phân phối: 45.000

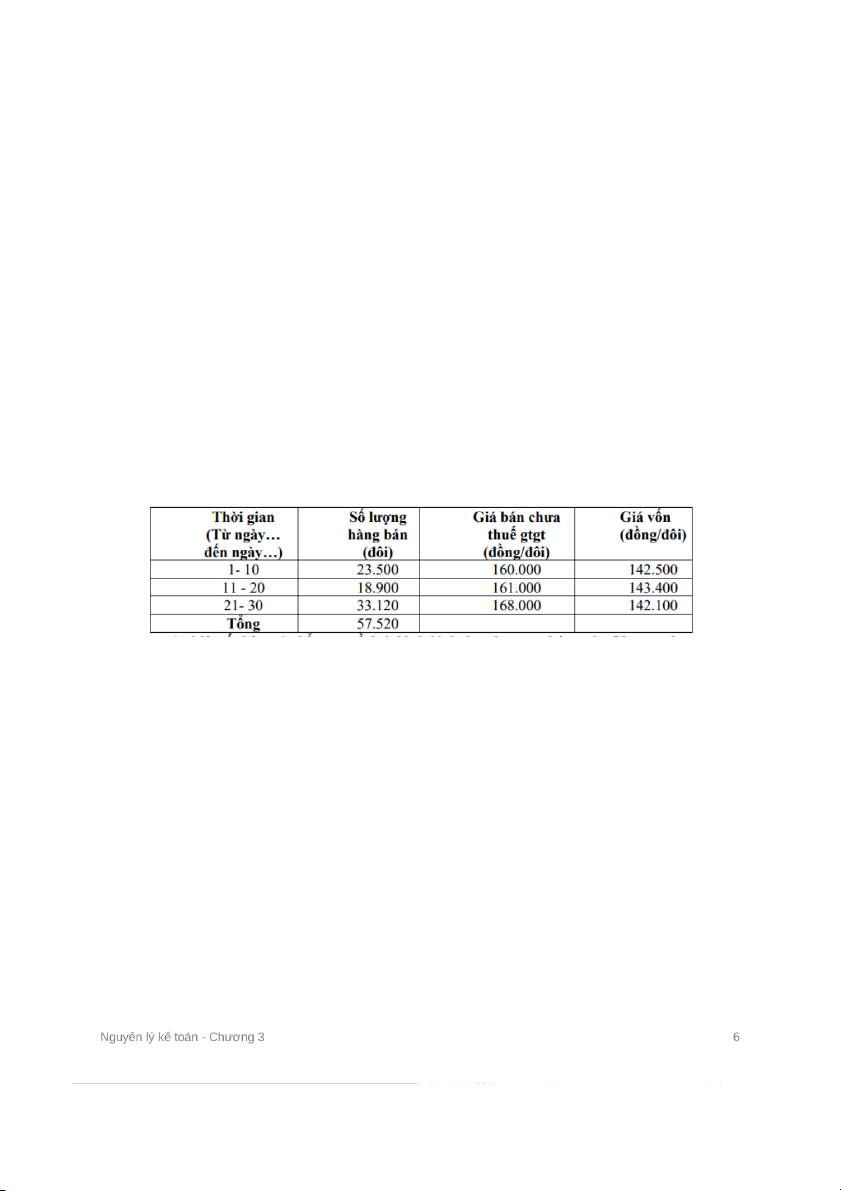

Bài tập 3.6. Bảng kê về tình hình bán hàng của Công ty Giầy Việt tính thuế GTGT

theo phương pháp khấu trừ trong tháng 4/20X6 như sau:

(c) Một số thông tin bổ sung về tình hình kinh doanh trong tháng của Công ty như sau:

(d)Không có hàng bán bị trả lại. Tổng giá trị khoản chiết khấu thương mại và giảm

giá Công ty dành cho khách hàng: 71.140.000 đồng.

(e) Nhận được giấy báo Có của ngân hàng về khoản lãi tiền gửi trong tháng: 37.635.000 đồng.

(f) Tổng chi phí bán hàng: 203.686.000, chi phí quản lý doanh nghiệp: 281.153.000.

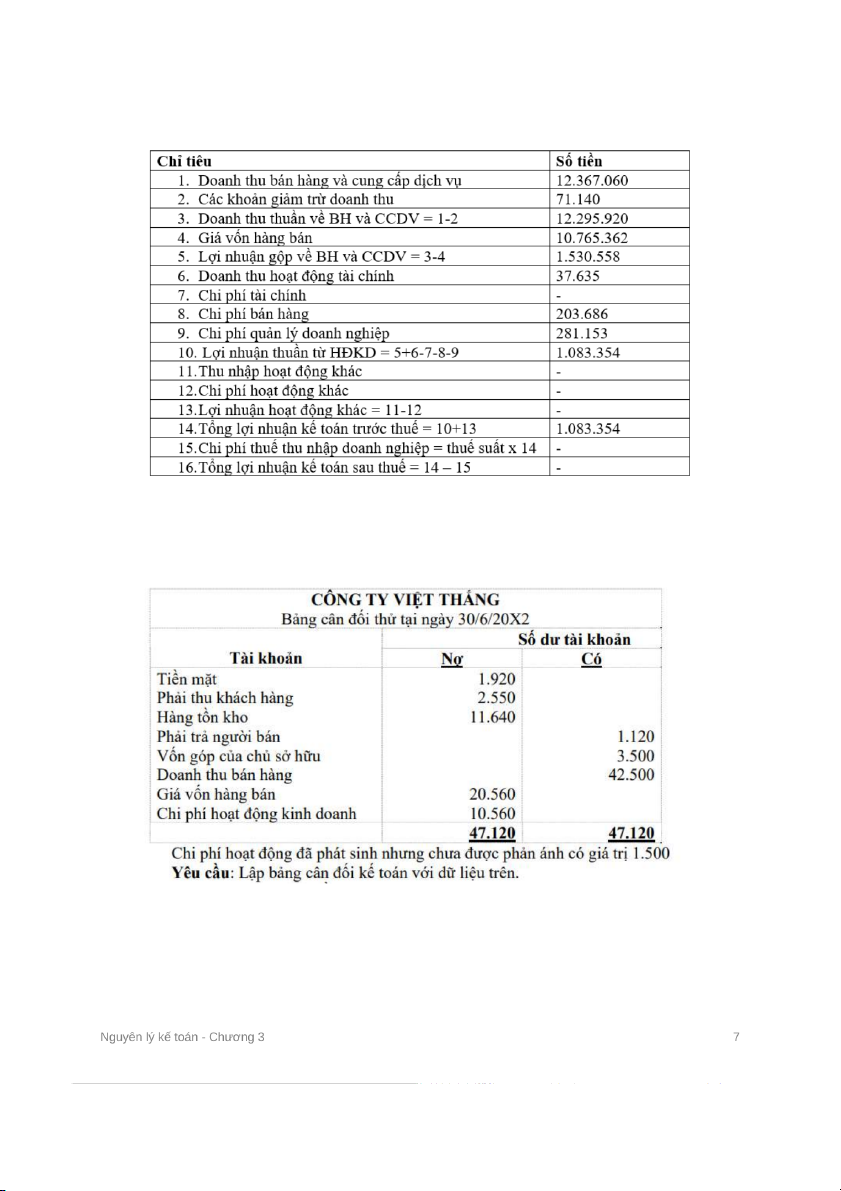

Yêu cầu: Với những thông tin trên, hãy lập báo cáo KQKD của Công ty Giầy Việt tháng 4/20X6.

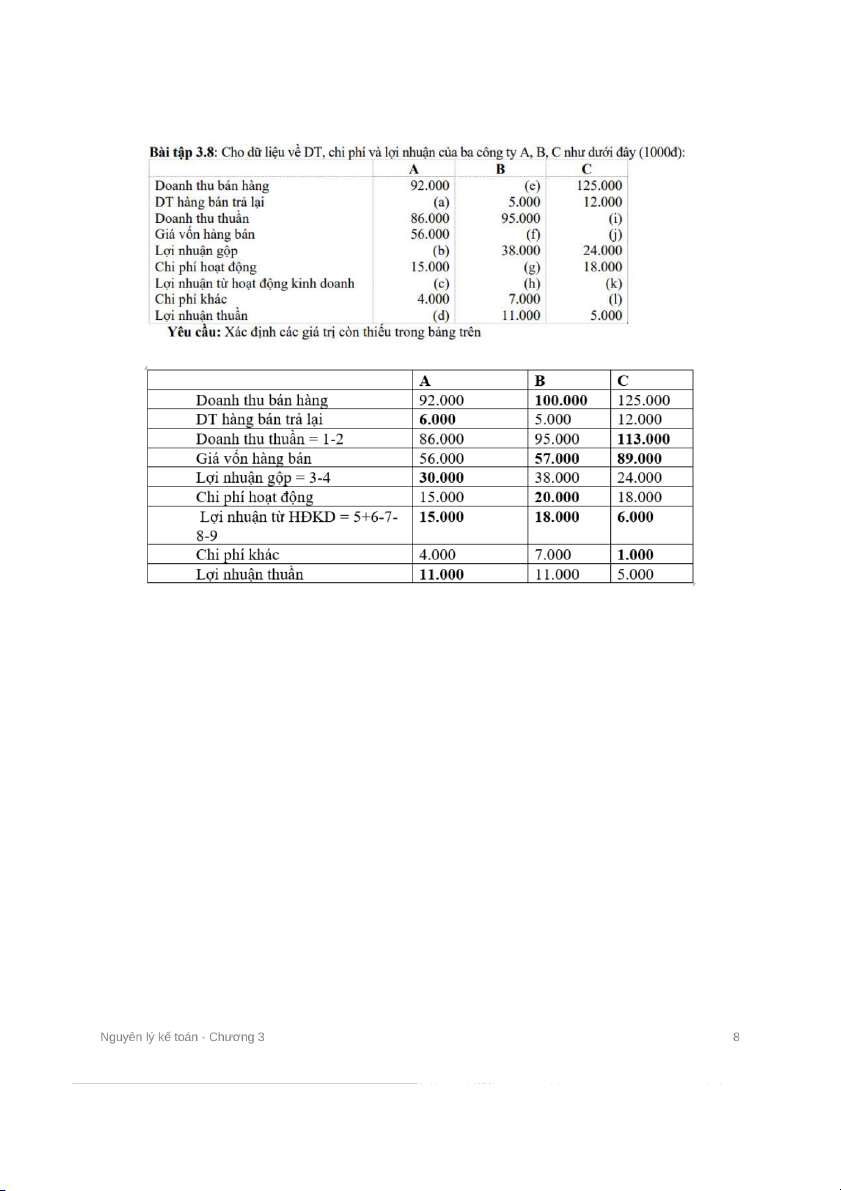

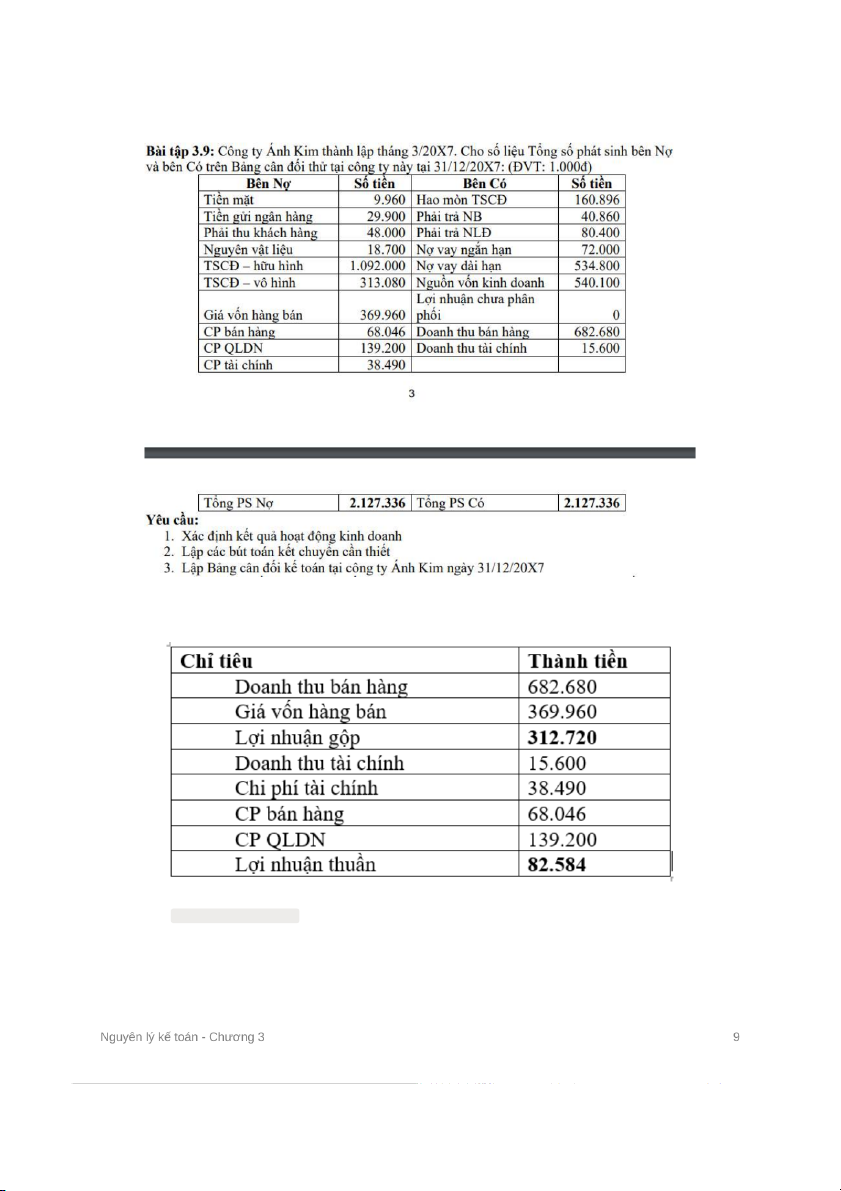

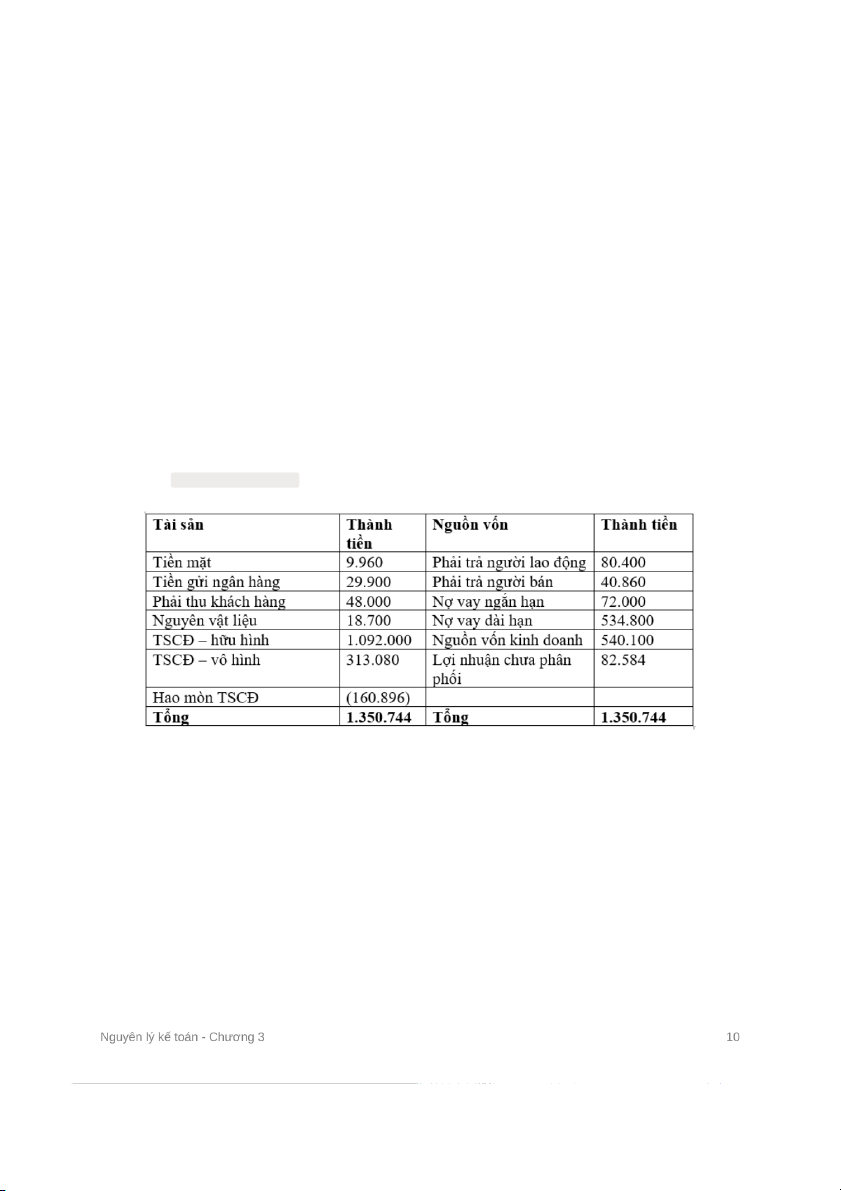

Bài tập 3.7: Số dư các tài khoản của Công ty ABC tại ngày 30/6/20X2 như sau (triệu đồng):

1. Xác định kết quả hoạt động kinh doanh 2. Bút toán kết chuyển (1) Kết chuyển doanh thu

Nợ TK Doanh thu bán hàng: 682.680

Nợ TK Doanh thu tài chính:15.600

Có TK Xác định KQKD: 698.280 (2) Kết chuyển chi phí

Nợ TK Xác định KQKD: 615.696

Có TK Chi phí tài chính: 38.490

Có TK Chi phí bán hàng: 68.046 Có TK Chi phí QLDN: 139.200

Có TK Giá vốn hàng bán: 369.960

(3) Kết chuyển lợi nhuận

Nợ TK Xác định KQKD: 82.584

Có TK LN Chưa phân phối: 82.584

3. Bảng cân đối kế toán

Bài tập 3.10: Một kế toán viên mới tốt nghiệp của Công ty An Hưng đã ghi chép một

số nghiệp vụ kế toán sai, bao gồm (1000đ):

1. Trả lại 20.000 tiền mặt cho khách liên quan tới số hàng kém chất lượng khách

hàng trả lại, kế toán ghi Nợ TK Doanh thu bán hàng 20.000 và ghi Có TK Tiền mặt 20.000.

2. Nghiệp vụ mua chịu hàng hóa với giá chưa thuế GTGT10% là 18.000, kế toán

đã ghi Nợ TK Hàng hóa và ghi Có TK Tiền mặt 18.000.

3. Một khoản chiết khấu bán hàng chấp nhận cho khách hàng với giá chưa thuế

GTGT10% là 2.000 kế toán ghi Nợ TK Doanh thu bán hàng.

4. Một khoản thanh toán 2.000 tiền phí vận chuyển hàng mua về theo phương

thức FOB điểm đi, kế toán đã ghi Nợ TK Chi phí vận chuyển hàng bán và ghi Có TK Tiền 2.000.

Yêu cầu: Hãy lập các bút toán sửa chữa các sai sót nêu trên cho Công ty An Hưng.

1. Nợ TK Hàng bán bị trả lại: 20.000 Có TK Doanh thu: 20.000

2. Nợ TK Thuế VAT được khấu trừ: 1.800

Có TK phải trả người bán: 1.800

3. Nợ TK Chiết khấu bán hàng: 2.000

Nợ Thuế VAT phải nộp: 200

Có TK Phải thu khách hàng: 2.200 4. Nợ TK Hàng hóa: 2.000 Có TK Tiền: 2.000