Bài tập chương 3 - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

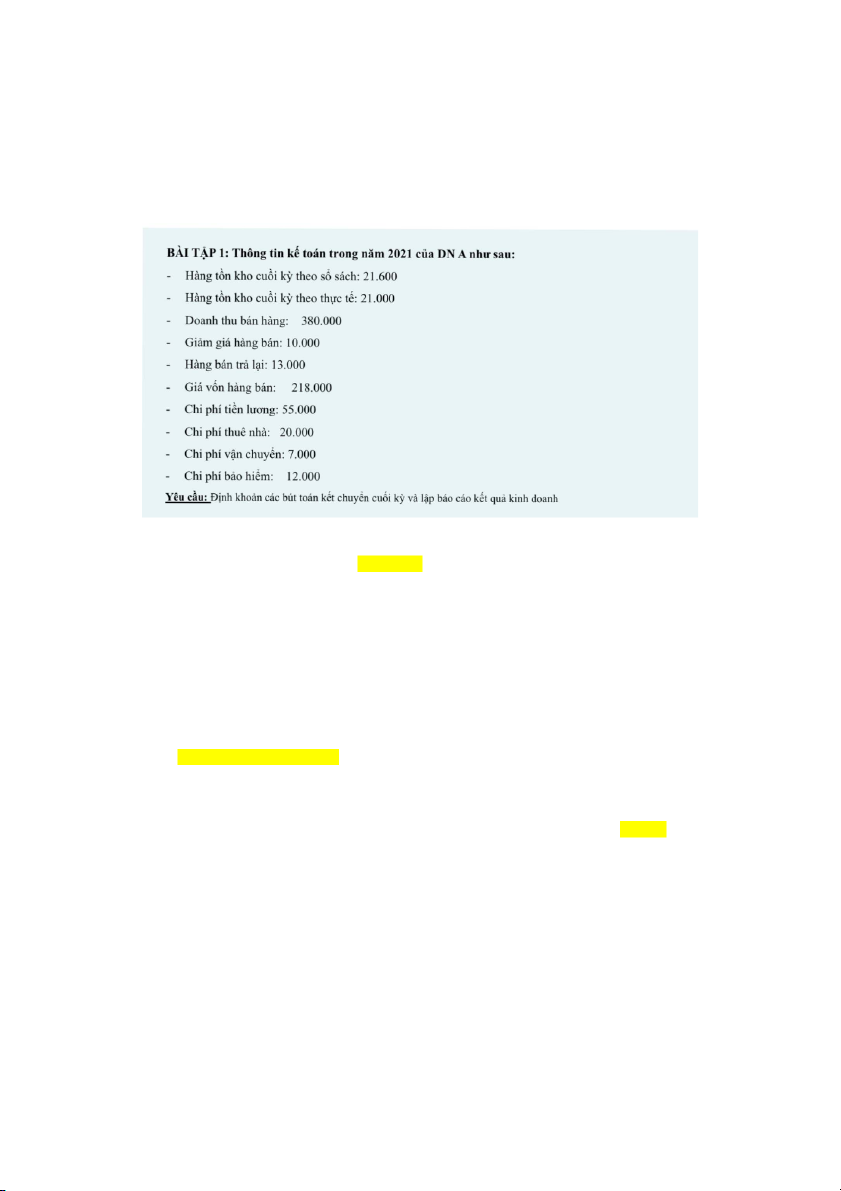

Giá vốn = Tồn đầu kỳ + Mua vào – Tồn cuồi kỳ

Giá vốn hàng bán = 218.000 + 21.600 – 21.000 = 218.600

Các bút toán kết chuyển cuối kì:

Nợ TK Doanh thu bán hàng 380.000

Nợ tk xác định kết quả kinh doanh 335.600

Có TK Xác định kết quả kinh doanh 380.000

Có tk chi phí vận chuyển 7.000

Có tk chi phí tiền lương 55.000

Lãi = 380.000 – 335.600 = 44.400

Có tk chi phí thuê nhà 20.000

Nợ tk xác định kết quả kinh doanh 44.400

Có tk chi phí bảo hiểm 12.000

Có tk lợi nhuận chưa phân phối 44.400

Có tk chi phí giá vốn hàng bán 218.600

Có tk chi phí hàng bán trả lại 13.000

Có tk chi phí giảm giá hàng bán 10.000

Báo cáo kết quả kinh doanh của DN A STT Chỉ tiêu Thành tiền 1 Doanh thu bán hàng 380.000 2

Các khoản giảm trừ doanh thu (23.000) - Hàng bán trả lại (13.000) - Giảm giá hàng bán (10.000) 3

Doanh thu thuần [3 = 1 – 2] 357.000 4 Giá vốn hàng bán 218.600 5

Lợi nhuận gộp [5 = 3 – 4] 138.400 6

Doanh thu hoạt động tài chính 0 7 Chi phí tài chính 0 8 Chi phí bán hàng (7.000) 9

Chi phí quản lý doanh nghiệp (87.000) - Chi phí tiền lương (55.000) - Chi phí bảo hiểm (12.000) - Chi phí thuê nhà (20.000) 10

Lợi nhuận từ hoạt động kinh doanh 44.400 [10 = 5+6 – 7 – 8 - 9] 11 Thu nhập khác 0 12 Chi phí khác 0 13

Lợi nhuận khác [13 = 11 – 12] 0 14

Lợi nhuận kế toán trước thuế [14 = 10 – 13] 44.400

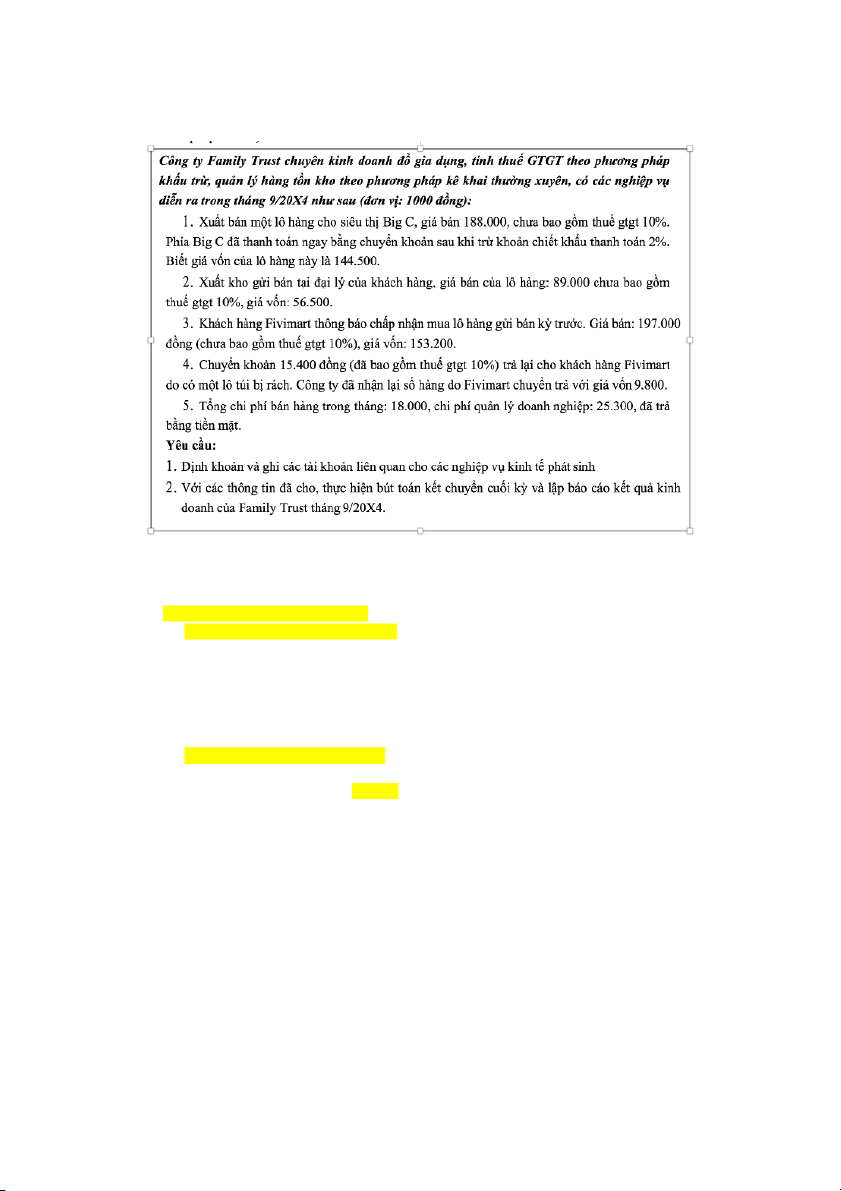

Định khoản và ghi các tai khoản liên quan cho các nghiệp vụ kinh tế phát sinh:

1. Bút toán 1: Phản ánh doanh thu

Nợ tk phải thu khách hàng 206.800

Có tk doanh thu bán hàng 188.000

Có tk thuế GTGT phải nộp 18.800

Bút toán 2: Phản ánh chiết khấu

Nợ tk chiết khấu bán hàng 3.760 (2% * 188.000)

Nợ tk thuế GTGT phải nộp 376 (2%* 18.800)

Có tk phải thu khách hàng 4.136 Bút toán 3;

Nợ tk tiền gửi ngân hàng (206.800 - 4.2360 202.664

Có tk phải thu khách hàng 202.664

Bút toán 4: Phản ánh giá vốn Nợ TK GVHB 144.500 Có TK Hàng hoá 144.500 Cách 2

Bt 1; Phản ánh doanh thu bán hàng

Nợ tk chiết khấu bán hàng 3.760 (2% * 188.000)

Nợ tk thuế GTGT phải nộp 376 (2%* 18.800)

Có tk phải thu khách hàng 4.136

Bút toán 4: Phản ánh giá vốn

Nợ tk giá vốn hàng bán 144.500 Có tk hàng hóa 144.500 Tổng hợp 1+2

Nợ TK Tiền gửi ngân hàng 202.664

Nợ TK Chiết khấu bán hàng 3.760 Có TK Doanh thu 188.000

Có TK Thuế GTGT phải nộp 18.424 --- 18.800 - 376

Nợ tk chiết khấu bán hàng 3.760

Nợ tk tiền gửi ngân hàng 202.664

Có tk doanh thu bán hàng 188.000

Có tk thuế GTGT phải nộp 18.800 -376

2. Nợ tk hàng gửi bán 56.500 Có tk hàng hóa 56.500

Không: Phản ánh doanh thu. Giá vốn 3. Bút toán 1:

Nợ tk phải thu khách hàng 216.700

Có tk doanh thu bán hàng 197.000

Có tk thuế GTGT phải nộp 19.700 Bút toán 2:

Nợ tk giá vốn hàng bán 153.200

Có tk hàng gửi bán 153.200 4. Bút toán 1:

Nợ tk doanh thu hàng bán trả lại 14.000

Nợ tk thuế GTGT phải nộp 1.400

Có tk tiền gửi ngân hàng 15.400 Bút toán 2: Nợ tk hàng hóa 9.800

Có tk giá vốn hàng bán 9.800

5. Nợ tk chi phí bán hàng 18.000

Nợ tk chi phí quản lý doanh nghiệp 25.300 Có tk tiền mặt 43.300

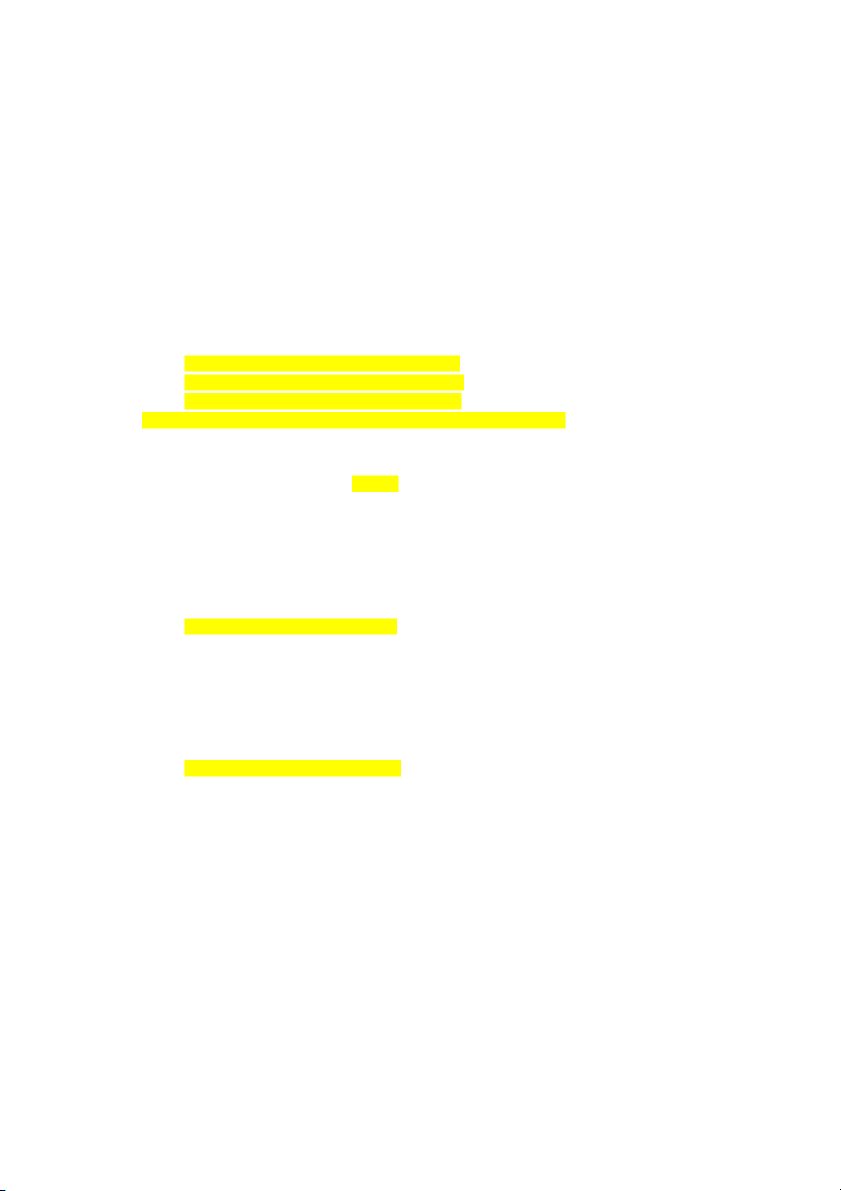

Bút toán kết chuyển cuối kỳ:

Nợ tk doanh thu bán hàng 385.000

Nợ tk xác định kết quả kinh doanh 348.96

Có tk xác định kết quả kinh doanh 385.000

Có tk chi phí bán hàng 18.000

Có tk chi phí quản lý danh nghiệp 25.300

Lãi = 385.000 – 348.96 = 36.040

Có tk chi phí giá vốn hàng bán 287.900

Nợ tk xác định kết quả kinh doanh 36.040

Có tk chi phí hàng bán trả lại 14.000

Có tk lợi nhuận chưa phân phối 36.040

Có tk chi phí chiết khấu bán hàng 3.760 STT Chỉ tiêu Thành tiền 1 Doanh thu bán hàng 385.000 2

Các khoản giảm trừ doanh thu (17.760) - Hàng bán trả lại (14.000) - Chiết khấu bán hàng (3.760) 3

Doanh thu thuần [3 = 1 – 2] 367.240 4 Giá vốn hàng bán 287.900 5

Lợi nhuận gộp [5 = 3 – 4] 79.340 6

Doanh thu hoạt động tài chính 0 7 Chi phí tài chính 0 8 Chi phí bán hàng (18.000) 9

Chi phí quản lý doanh nghiệp (25.300) 10

Lợi nhuận từ hoạt động kinh doanh 36.040 [10 = 5+6 – 7 – 8 - 9] 11 Thu nhập khác 0 12 Chi phí khác 0 13

Lợi nhuận khác [13 = 11 – 12] 0 14

Lợi nhuận kế toán trước thuế [14 = 10 – 13] 36.040

Báo cáo kết quả doanh thu công ty Family Trust: