Bài tập chương 4- Môn Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Nguyên lý kế toán - Chương 4 Bài giải

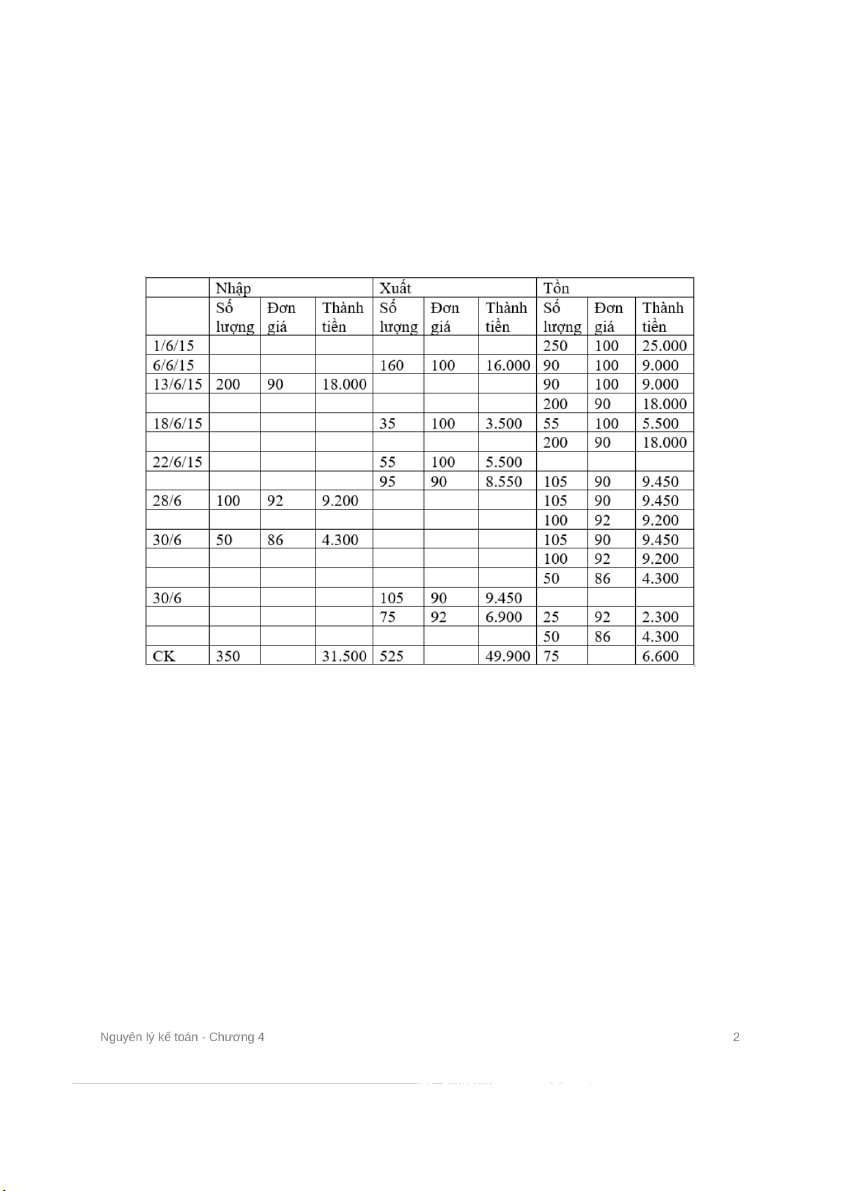

1) Phương pháp bình quân cả kỳ dự trữ

Giá trị tồn kho đầu kỳ = 250 x 100 = 25.000

Giá trị tồn kho thực nhập trong kỳ = 200 x 90 + 100x92 + 50x86 = 31.500

Số lượng tồn kho đầu kỳ = 250

Số lượng thực nhập trong kỳ = 200 + 100 + 50 = 350 Áp dụng CT, ta có

=> Đơn giá xuất của đĩa là = (25.000+31.500)/(250+350) = 94

Từ đề bài, SL hàng bán trong kỳ = 160 + 35 + 150 + 180 = 525

=> Giá trị xuất kho = 94 * 525 = 49.438

Phương pháp thực tế đích danh

Giá trị xuất kho ngày 06/06: 160x100 = 16.000

Giá trị xuất kho ngày 18/06: 35x90 = 3150

Giá trị xuất kho ngày 22/06: 90x100 + 60x90 = 14.400

Giá trị xuất kho ngày 30/06: 100 x 92 + 80x90 =16.400 2) Định khoản

(1a) Nợ TK Giá vốn hàng bán: 15.067 Có TK Hàng hóa: 15.067

(1b) Nợ TK Phải thu khách hàng: 22.880

Có TK Doanh thu bán hàng: 160x130 = 20.800

Có TK Thuế GTGT phải nộp: 160x130x10% = 2.080

(2) Nợ TK Hàng hóa: 200x90 = 18.000

Nợ TK Thuế GTGT đầu vào: 10%x200x90 = 1.800

Có TK Phải trả người bán: 19.800

(3a) Nợ TK Giá vốn hàng bán: 94x35 = 3.290

Có TK Hàng hóa: 94x35 = 3.290

(3b) Nợ TK Tiền mặt: 5.775

Có TK Doanh thu bán hàng: 35x150 = 5.250

Có TK Thuế GTGT phải nộp: 35x150x10% = 525

(4a) Nợ TK Giá vốn hàng bán: 150x94 = 14.100

Có TK Hàng hóa: 150x94 = 14.100

(4b) Nợ TK Phải thu khách hàng: 23.925

Có TK Doanh thu bán hàng: 150x145 = 21.750

Có TK Thuế GTGT phải nộp: 150x145x10% = 2.175

(5) Nợ TK Hàng hóa: 100x92 = 9.200

Nợ TK Thuế GTGT đầu vào: 100x92x10% = 920 Có TK TGNH: 10.120

(6) Nợ TK Hàng hóa: 86x50 = 4.300

Nợ TK Thuế GTGT đầu vào: 86x50x10% = 430

Có TK Phải trả người bán: 4.730

(7a) Nợ TK Giá vốn hàng bán: Có TK Hàng hóa: (7b) Nợ TK TGNH: 29.700

Có TK Doanh thu bán hàng: 180x150 = 27.000

Có TK Thuế GTGT phải nộp: 180x150x10% = 2.700 Bài giải Bài giải

Yêu cầu 1: Xác định giá vốn hàng bán

Giá vốn hàng bán = Giá trị tồn kho đầu kỳ + Giá trị mua trong kỳ - Giá trị tồn kho

cuối kỳ = 189.700 + 879.000 + 40.000 -15.500 – 212.000 = a

Yêu cầu 2: Tính lợi nhuận gộp và lập BCKQKD

Lợi nhuận gộp = Doanh thu – CK thương mại,giảm giá hàng bán, hàng bán bị trả lại

– giá vốn hàng bán = 1.100.000 – 10.000 – a Bài giải Yêu cầu 1:

- Đơn giá xuất kho vải sợi thiên nhiên:

Tổng giá trị tồn kho đầu kỳ = 1000 x 200 = 200.000

Tổng giá trị nhập kho trong kỳ = 3000x180 - 10000 = 530.000

Số lượng tồn kho đầu kỳ = 1000

Số lượng thực nhập trong kỳ = 3000

=> đơn giá xuất kho = (1000 x 200 + 3000x180 - 10000)/(1000+3000) = 182,5 =>

Tổng giá trị xuất kho = 182,5 x (1000+500) = 273.750

- Đơn giá xuất kho vải sợ nhân tạo:

Tổng giá trị tồn kho đầu kỳ = 2000x100 = 200.000

Tổng giá trị nhập kho trong kỳ = 440000+10000 = 450.000

Số lượng tồn kho đầu kỳ = 2000

Số lượng thực nhập trong kỳ = 4000

=> đơn giá xuất kho = (2000x100 + 440000+10000)/( 2000 + 4000 ) = 108,33 =>

Tổng giá trị xuất kho = 108,33 x (2000+1000) = 324.990 Yêu cầu 2:

(1) Nợ TK Nguyên vật liệu_Vải sợi thiên nhiên: 3000x180 = 540.000

Nợ TK Thuế GTGT đầu vào: 10%x3000x180 = 54.000

Có TK Phải trả người bán: 594.000

(2a) Nợ TK Nguyên vật liệu_Vải sợi nhân tạo: 440.000

Nợ TK Thuế GTGT đầu vào: 44000 Có TK TGNH: 484.000

(2b) Nợ TK Nguyên vật liệu_Vải sợi nhân tạo: 10000 Có TK Tiền mặt: 10000

(3) Nợ TK Chi phí NVL: 399.160

Có TK Nguyên vật liệu_Vải sợi thiên nhiên: 1000x182,5 = 182.500

Có TK Nguyên vật liệu_Vải sợ nhân tạo: 2000x108,33 = 216.660

(4) Nợ TK Phải trả người bán: 11000

Có TK Nguyên vật liệu_Vải sợi thiên nhiên: 10000

Có TK Thuế GTGT đầu vào: 1000

(5) Nợ TK Chi phí NVL: 199.580

Có TK Nguyên vật liệu _Vải sợi thiên nhiên: 500x182,5 = 91.250

Có TK Nguyên vật liệu_Vải sợi nhân tạo: 1000x108,33 = 108.330

(6) Nợ TK Nguyên vật liệu_Vải sợi thiên nhiên 18.250

Có TK Chi phí NVL: 100x182,5 = 18.250 Bài giải 4.5 Yêu cầu 1:

Tổng giá trị tồn kho đầu kỳ: 1200x1250 = 1.500.000

Tổng giá trị thực nhập trong kỳ = 800x1342/1,1 – 800x1342/1,1x0,8% = 968.192

Số lượng tồn kho đầu kỳ: 1200

Số lượng thực nhập trong kỳ: 800

Đơn giá bình quân xuất kho: = (1200x1250+800x1342/1,1 –

800x1342/1,1x0,8%)/(1200+800) = 1234

Tổng giá trị xuất kho: =1234x(200+350+500) = 1.295.801 (nghìn đồng) Yêu cầu 2:

Doanh thu bán hàng = 200x1400 + 350x1380 + 500x1370 = 1448000

Chiết khấu bán hàng = 1%x350x1380 = 4.830

Giá vốn hàng bán = 1.295.801

Lợi nhuận gộp = Doanh thu bán hàng – Chiết khấu bán hàng - Giá vốn hàng bán =

1.448.000 - 4.830 - 1.295.801 = 147.369 4.6

(1a) Nợ TK Giá vốn hàng bán: 200x1233 = 246.600

Có TK Hàng hóa: 200x1233 = 246.600

(1b) Nợ TK Phải thu khách hàng: 308.000

Có TK Doanh thu bán hàng: 200x1400 = 280.000

Có TK Thuế GTGT phải nộp: 10%x200x1400 = 28.000

(1c) Nợ TK Chi phí bán hàng: 1200

Nợ TK Thuế GTGT đầu vào: 120 Có TK Tiền mặt: 1320

(2a) Nợ TK Giá vốn hàng bán: 350x1233 = 431.550

Có TK Hàng hóa: 350x1233 = 431.550 (2b) Nợ TK TGNH: 531.300

Có TK Doanh thu bán hàng: 350x1380 = 483.000

Có TK Thuế GTGT phải nộp: 350x1380x10% = 48.300

(2c) Nợ TK Chiết khấu bán hàng: 1%x350x1380 = 4.830

Nợ TK Thuế GTGT phải nộp: 1%x350x1380x0,1 = 483 Có TK Tiền mặt: 5.313

(3a) Nợ TK Hàng hóa: 800x1342/1,1 = 976.000

Nợ TK Thuế GTGT đầu vào: 10%x800x1342/1,1 = 97.600

Có TK Phải trả người bán: 1.073.600

(3b) Nợ TK Phải trả người bán: 8.588,8

Có TK Hàng hóa: 800x1342x0,8%/1,1 = 7.808

Có TK Thuế GTGT đầu vào: 800x1342x0,8%x10%/1,1 = 780,8

(3c) Nợ TK Phải trả người bán: 1.065.011,2 Có TK TGNH: 1.065.011,2

(4a) Nợ TK Giá vốn hàng bán: 500x1234 = 617.000 Có TK Hàng hóa: 617.000

(4b) Nợ TK Phải thu khách hàng: 753.500

Có TK Doanh thu bán hàng: 500x1370 = 685.000

Có TK Thuế GTGT phải nộp: 500x1370x10% = 68.500 Bài giải 4.7

(1): Đề hơi sai về tên gọi "thuế GTGT đầu ra",

Nợ TK Hàng hóa: 1000x1875 = 1.875.000

Nợ TK Thuế GTGT đầu vào: 10%x1000x1875 = 187.500

Có TK Phải trả người bán: 2.062.500

(2a)Nợ TK Giá vốn hàng bán: = 500x1800+300x1875= 1.462.500 [1] Có TK Hàng hóa: 1.462.500

(2b) Nợ TK Phải thu khách hàng: 2.156.000

Có TK Doanh thu bán hàng: 800x2450 = 1.960.000

Có TK Thuế GTGT phải nộp: 10%x800x2450 = 196.000

(2c) Nợ TK Chiết khấu thương mại: 2% x 800x2450 = 39.200

Nợ TK Thuế GTGT phải nộp: 10%x2%x800x2450 = 3.920 Có TK Tiền mặt: 43.120

(3) Nợ TK Hàng gửi bán 250x1875 = 468.750

Có TK Hàng hóa: 250x1875 = 468.750

(4a) Nợ TK Giá vốn hàng bán: 110000

Có TK Hàng gửi bán: 110000 (4b) Nợ TK TGNH: 187.000

Có TK Doanh thu bán hàng: 170000

Có TK Thuế GTGT phải nộp: 17000 4.8 Yêu cầu 2:

Theo pp BQ Cả kỳ dự trữ

Tổng giá trị hàng tồn kho đầu kỳ: 500x1800 = 900.000

Tổng giá trị hàng tồn kho nhập trong kỳ: 1000x1875 = 1.875.000

Số lượng tồn đầu kỳ = 500

Số lượng nhập kho trong kỳ = 1000

Đơn giá xuất kho bình quân = (500x1800 + 1000x1875)/(500+1000) = 1850 Tổng

giá trị xuất kho [2] = 1850 x 800 = 1.480.000

Khi thay đổi phương pháp tính giá trị xuất kho từ FIFO sang BQ cả kỳ dự trữ thì giá

vốn hàng bán thay đổi từ [1] sang [2] tức là 1.462.500 - 1.480.000 = (17.500) tức là giảm 17.500

Giá trị hàng hóa cuối kỳ = Giá trị tồn đầu kỳ + giá trị nhập trong kỳ - giá vốn hàng bán trong kỳ

Phương pháp tính giá xuất kho tác động ảnh hưởng đến giá vốn hàng bán, không

tác động đến giá trị tồn đầu kỳ và giá trị thực nhập trong kỳ.

Vì vậy nếu giá vốn hàng bán giảm 17.500 khi thay đổi từ FIFO sang BQCKDT thì

tức là giá trị hàng hóa cuối kỳ sẽ tăng 17.500 khi thay đổi từ FIFO sang BQCKDT. Bài giải 4.9

Đề hơi sai , xin phép sửa đề cho phù hợp: 2300 = 1000+1300 (ngày 5/5)

Xác định giá vốn Ngày 5/5: = 1000x60 + 1300x68 = 148400 (nghìn đồng)

Ngày 30/5: = 450x60+550x68+2900x73+1300x82 = 382.700 (nghìn đồng) Tổng giá vốn = 525600

Tổng doanh thu = 2300x106+5200x128 = 909400 Lợi nhuận gộp = 383800 4.10 (1) FIFO Xác định giá vốn:

Giá trị tồn kho đầu kỳ và nhập trong kỳ = 2000x60 + (2500x68+4000x73+2500x82) = 787000

Giá trị tồn kho cuối kỳ = 2500x82 +1000x73 = 278000 Tổng giá vốn = 509000 (2) LIFO Xác định giá vốn:

Giá trị tồn kho đầu kỳ và nhập trong kỳ = 2000x60 + (2500x68+4000x73+2500x82) = 787000

Giá trị tồn kho cuối kỳ = 2000x60 + 1500x68 = 222000 Tổng giá vốn = 565000 (3) Bình quân

Tổng giá trị tồn đầu kỳ: = 2000x60

Tổng giá trị nhập trong kỳ: = 2500x68 + 4000x73 + 2500x82 SL tồn đầu kỳ: 2000

SL nhập trong kỳ: 2500+4000+2500

Đơn giá xuất bình quân = (2000x60+2500x68 + 4000x73 + 2500x82)/( 2000+2500+4000+2500) = 71,55

Giá trị tồn kho đầu kỳ và nhập trong kỳ = 2000x60 + (2500x68+4000x73+2500x82) = 787000

Giá trị tồn kho cuối kỳ = (2000+2500-2300+4000+2500-5200)* 71,55 Tổng giá vốn = 536.575