Bài tập chương 4 - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Công ty thương mại NCT hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

tính thuế GTGT theo phương pháp khấu trừ, tính giá xuất kho theo phương pháp FIFO, có

dữ liệu kế toán trong tháng 9 như sau: (ĐVT: 1.000đ).

I. Số dư đầu tháng 9 của tài khoản hàng hoá, số lượng: 600, thành tiền: 360.000

II. Các nghiệp vụ phát sinh trong tháng 9/N:

1. Ngày 5/9: Xuất kho 200 hàng hoá bán trực tiếp cho khách hàng, giá bán bao gồm cả thuế

GTGT 10% là 165.000. Sau khi trừ vào tiền ứng trước100.000, khách hàng thanh toán

bằng tiền gửi ngân hàng. Công ty cho khách hàng hưởng chiết khấu thương mại 2% bằng tiền mặt.

Nợ TK khách hàng ứng trước: 100.000

Nợ TK tiền gửi ngân hàng: 65.000 Có TK doanh thu: 150.000

Có TK thuế GTGT đầu ra: 15.000

Nợ TK chiết khấu thương mại: 3.000

Nợ TK thuế GTGT đầu ra: 300 Có TK tiền mặt: 3.300

Nợ TK giá vốn hàng bán: 120.000 Có TK hàng hoá: 120.000

2. Ngày 8/9: Nhập kho hàng hoá số lượng 300, giá mua chưa thuế 10% là 210.000, công ty

đã chuyển TGNH thanh toán cho người bán sau khi trừ đi chiết khấu thanh toán được hưởng 2%. Nợ TK hàng hoá: 205.800

Nợ TK thuế GTGT được khấu trừ: 20.580

Có TK tiền gửi ngân hàng: 226.380

3. Ngày 15/9: Xuất kho 500 hàng hoá gửi bán cho đại lý X, giá bán là 400.000 (chưa bao

gồm thuế GTGT10%). Hoa hồng đại lý là 2% giá bán, thuế GTGT của hoa hồng là 10%.

Nợ TK hàng gửi bán: 308.600 Có TK hàng hoá: 308.600

4. Ngày 20/9: Nhận được thông báo của đại lý X xác định số hàng đã bán, đại lý X đã thanh

toán toàn bộ tiền hàng bằng tiền gửi ngân hàng. Công ty đã thanh toán phí hoa hồng cho

đại lý bằng tiền mặt.

Nợ TK tiền gửi ngân hàng: 440.000 Có TK doanh thu: 400.000

Có TK thuế GTGT phải nộp: 40.000

Nợ TK chi phí bán hàng: 8.000

Nợ TK thuế GTGT được khấu trừ: 800 Có TK tiền mặt: 8.800

5. Ngày 30/9: Tính ra tiền lương phải trả người lao động trong tháng, trong đó phải trả nhân

viên bán hàng 16.000 và nhân viên quản lý doanh nghiệp 30.000.

Nợ TK chi phí bán hàng: 16.000

Nợ TK chi phí quản lý doanh nghiệp: 30.000

Có TK phải trả người lao động: 46.000

6. Ngày 30/9: Chi phí bán hàng và chi phí quản lý doanh nghiệp khác đã chi bằng tiền mặt

phát sinh trong kỳ lần lượt là 15.000 và 17.000.

Nợ TK chi phí bán hàng: 15.000

Nợ TK chi phí quản lý doanh nghiệp: 17.000 Có TK tiền mặt: 32.000

Yêu cầu: 1. Định khoản các nghiệp vụ kinh tế phát sinh

2. thực hiện bút toán kết chuyển và lập báo cáo kết quả kinh doanh tháng 9/N của công ty NCT.

Khoá sổ TK số dư ghi Có: Nợ TK Doanh thu: 550.000

Có TK xác định kết quả kinh doanh: 550.000

Khoá sổ TK có số dư ghi Nợ:

Nợ TK xác định kết quả kinh doanh: 517.600

Có TK giá vốn hàng bán: 428.600

Có TK chiết khấu thương mại: 3.000

Có TK chi phí bán hàng: 39.000

Có TK chi phí quản lý doanh nghiệp: 47.000

Doanh nghiệp có lãi: 32.400

Nợ TK xác định kết quả kinh doanh: 32.400

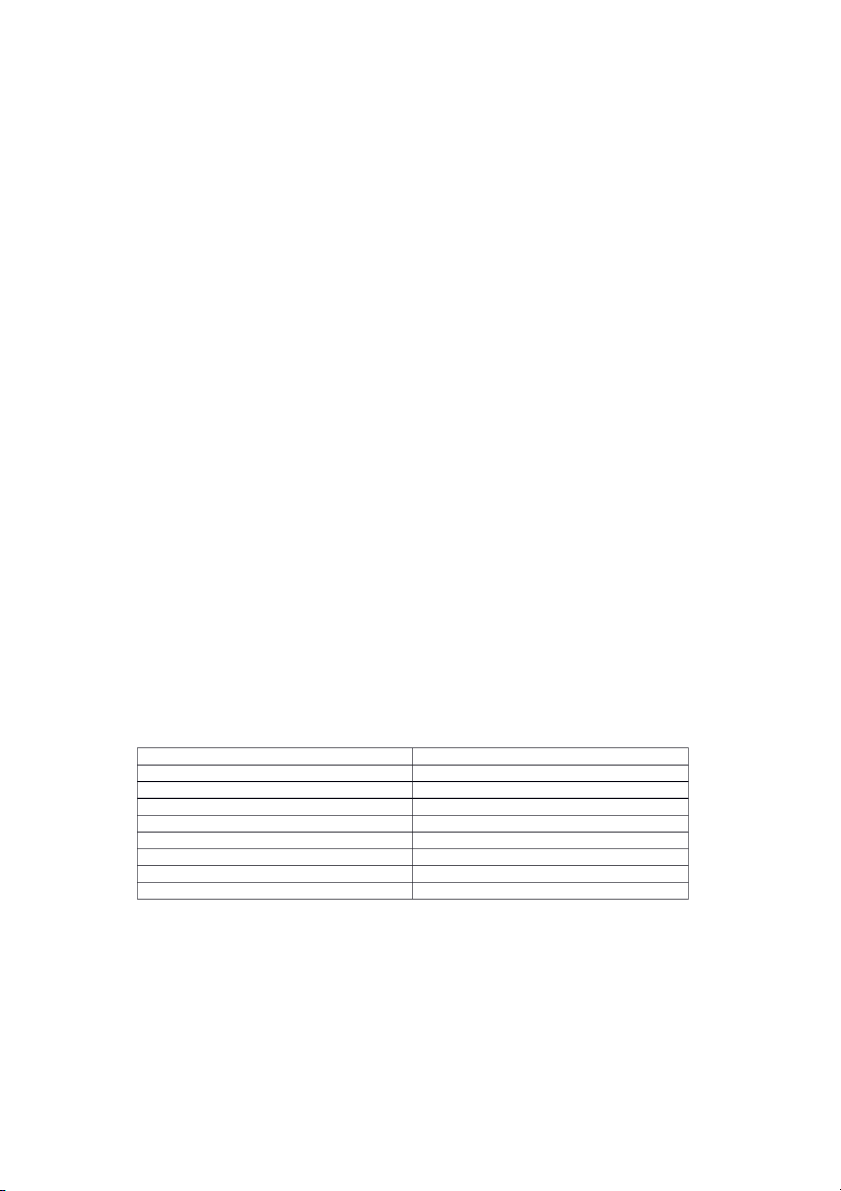

Có TK lợi nhuận chưa phân phối: 32.400 Chỉ tiêu Số tiền Doanh thu 550.000 Chiết khấu thương mại (3.000) Doanh thu thuần 547.000 Giá vốn hàng bán (428.600) Lợi nhuận gộp 118.400 Chi phí bán hàng (39.000)

Chi phí quản lý doanh nghiệp (47.000) Lợi nhuận thuần 32.400