Bài tập Chương 5 môn Kiểm toán tài chính | Đại học Kinh tế Quốc dân

Ngân hàng bài tập Chương 5 môn Kiểm toán tài chính của trường Đại học Kinh tế Quốc dân, tài liệu gồm 5 trang giúp bạn tham khảo, ôn tập và đạt kết quả cao cuối học kỳ. Mời bạn đọc đón xem!

Môn: Kiểm toán tài chính 217 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

BÀI TẬP CHƯƠNG 5

Đây là năm đầu tiên công ty AANC kí hợp đồng kiểm toán BCTC cho công ty Hoa Tám (HT),

một DN thương mại, hiện đang là nhà phân phối của 4 công ty sản xuất hàng tiêu dùng lớn.

KTV đang lập kế hoạch kiểm toán BCTC cho năm tài chính kết thúc ngày 31/12/2017 của

công ty HT và đã thu thập được những thông tin sau:

Hàng ngày, căn cứ vào đơn đặt hàng của HT, các nhà sx trở hàng cho HT. Tuy nhiên, do khách

hàng thường thay đổi nên có nhiều ngày họ phải giao hàng 2 hoặc 3 lần.

Các công ty sx này bán chịu cho HT với thời hạn thanh toán từ 30 đến 45 ngày và họ đã cung

cấp các khoản nợ ngắn hạn thường xuyên cao gấp đôi vốn chủ sở hữu của HT. Do đó, HT

không có nợ dài hạn. Tuy nhiên, họ luôn kiểm soát khá chặt chẽ tình hình công nợ đối với HT

thông qua việc gửi thư thông báo nợ hàng tháng và đối chiếu công nợ sau 6 tháng 1 lần.

Theo những thông tin đáng tin cậy mà KTV thu được, tình hình kinh doanh của HT khá tốt.

trong năm 2017, số vòng quay tài sản là 12 vòng/năm, HTK quay 24 vòng/năm. Để đạt được

kết quả trên, HT phải chấp nhận tỷ lệ lãi gộp thấp là 15% (trong khi các DN cùng ngành là 20%).

Tình hình nợ phải thu của HT khá tốt vì chủ yếu công ty bán hàng thu tiền mặt tại các cửa

hàng, ngoại trừ việc bán chịu cho một số khách hàng lớn. Số dư tiền của HT chiếm 25% tổng

TS, trong khi nợ phải thu chỉ chiếm 5% tổng TSNH.

TS dài hạn của HT chủ yếu là các cửa hàng và xe tải, chiếm khoảng 25% giá trị tổng TS. Để

thực hiện mọi hoạt động kinh doanh của mình, HT chỉ sử dụng 15 nhân viên, trong đó có 2 tài

xế xe tải và 5 bảo vệ làm việc ban đêm. Ngoài ra, để giảm nhẹ khối lượng công việc, HT đang

sử dụng phương pháp kiểm kê định kì đối với HTK và sử dụng chương trình kế toán máy. Yêu cầu:

- Hãy cho biết các vấn đề quan trọng mà KTV cần lưu ý khi kiểm toán BCTC cho năm tài

chính kết thúc ngày 31/12/2017 của công ty HT. Giải thích vắn tắt lý do.

+ Các vấn đề quan trọng mà KTV cần lưu ý khi kiểm toán là:

` Các công ty sx này bán chịu cho HT với thời hạn thanh toán từ 30 đến 45 ngày và họ đã cung

cấp các khoản nợ ngắn hạn thường xuyên cao gấp đôi vốn chủ sở hữu của HT `

- Hãy nêu những thủ tục kiểm toán quan trọng mà KTV cần sử dụng trong cuộc kiểm toán.

- Những thông tin nào mà KTV Tài cần tìm hiểu thêm để thu hẹp phạm vi kiểm tra của mình? Vì sao? 1

Downloaded by H?u Mai Th? (choemosoeul@gmail.com)

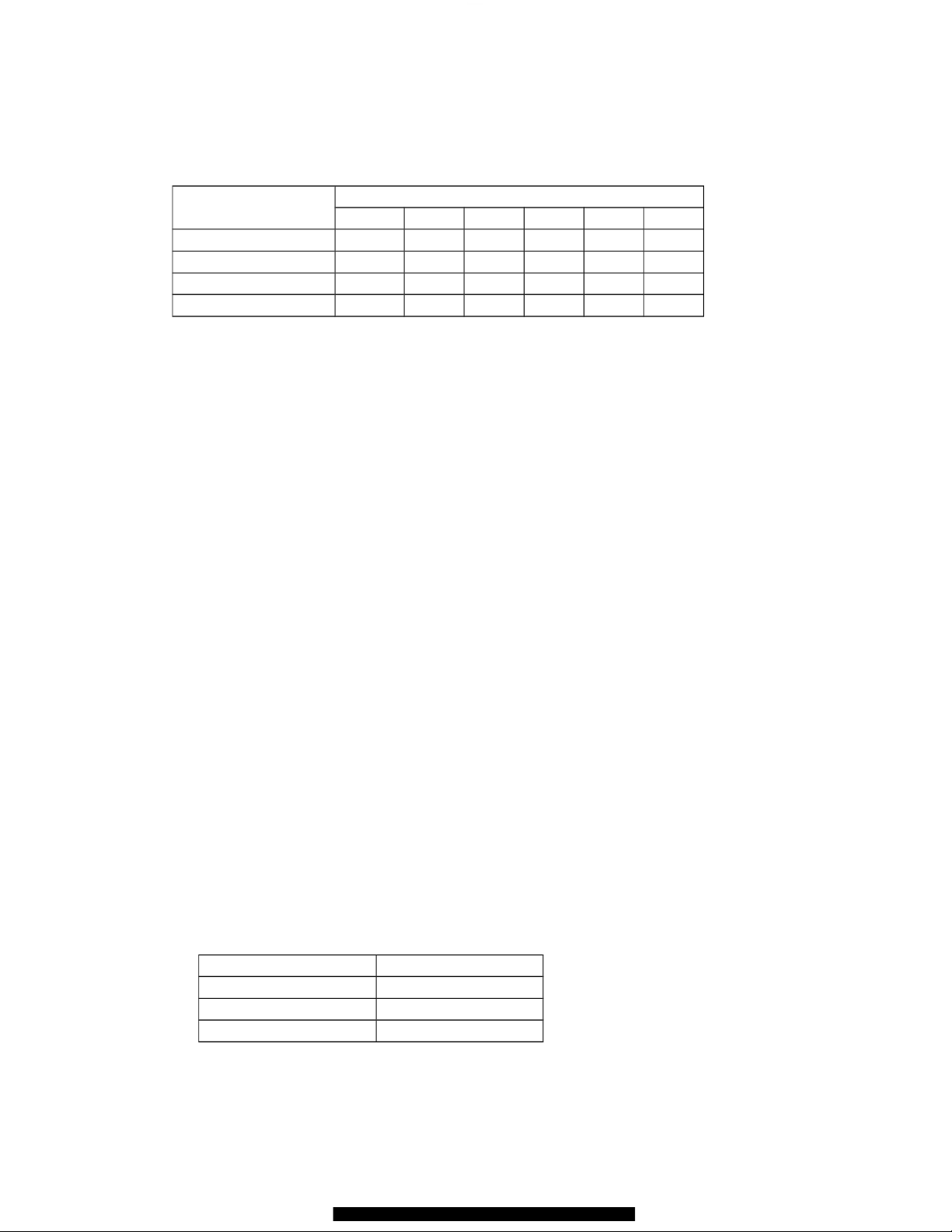

Bài 2: Có các tình huống về rủi ro như sau: Tình huống 1 2 3 4 5 6 Rủi ro kiểm toán 5% 5% 5% 5% 1% 1% Rủi ro tiềm tàng 100% 80% 40% 40% 80% 40% Rủi ro kiểm soát 100% 40% 80% 50% 50% 50% Rủi ro phát hiện ? ? ? ? ? ? Yêu cầu:

a. Hãy tính rủi ro phát hiện cho mỗi tình huống trên

b. Từ sự hiểu biết về mối liên hệ giữa các nhân tố ảnh hưởng đến rủi ro kiểm toán, với giả

thiết, 2 yếu tố còn lại không đổi, hãy cho biết, rủi ro phát hiện tăng hay giảm nếu:

1. Giảm rủi ro kiểm toán

2. Giảm rủi ro kiểm soát

3. Giảm rủi ro tiềm tàng

4. Tăng rủi ro kiểm soát và giảm rủi ro tiềm tàng với mức độ tương ứng

c. Sự thay đổi rủi ro phát hiện có thể có ảnh hưởng gì đến số lượng bằng chứng kiểm toán cần thu thập Bài 3

Mô hình rủi ro kiểm toán ở cấp độ cơ sở dẫn liệu thường được sử dụng trong đánh giá rủi

ro kiểm toán để xác định thời gian, nội dung, phạm vi của các thủ tục kiểm toán. Bạn hãy

nhận xét cách thức kiểm toán viên vận dụng mô hình đó trong tình huống sau: KTV Mai

đánh giá cơ sở dẫn liệu A của khoản mục B có IR là 10%; CR là 50%. Với mức AR được

chấp nhận là 5%, DR là 100%. Căn cứ kết quả này, KTV Mai quyết định không áp dụng bất

cứ thử nghiệm cơ bản nào với cơ sở dẫn liệu A của khoản mục B nữa. Bài 4

KTV Hoàng Anh được giao lập kế hoạch kiểm toán BCTC của công ty An Nam cho niên độ

kết thúc ngày 31/12/2017. Công ty này chuyên sản xuất và bán buôn các mặt hàng thực phẩm

dinh dưỡng. vào tháng 10/2017, KTV Hoàng Anh tìm hiểu khách hàng để lập kế hoạch kiểm

toán và đã thu thập được một số thông tin về HTK như sau:

1. Số dư HTK cuối kỳ dự kiến vào ngày 31/12/N như sau: Nguyên vật liệu 1.700 triệu đồng Sản phẩm dở dang 1.050 triệu đồng Thành phẩm 2.040 triệu đồng Tổng cộng 4.790 triệu đồng

Giá trị HTK chiếm 20% giá trị TS

2. Công ty sử dụng giá thành kế hoạch trong việc hạch toán thành phẩm nhập kho 2

Downloaded by H?u Mai Th? (choemosoeul@gmail.com)

3. Thành phẩm được sản xuất tập trung ở một nhà máy và sau đó chuyển đến một trong 20

kho hàng do công ty thuê rải rác trên khắp cả nước. công ty cũng có chính sách thuê lại

trong ngắn hạn với các diện tích kho chưa sử dụng

4. Nguyên vật liệu chủ yếu bao gồm: bột mì, gạo, hoa quả sấy khô và các loại đậu được dự trữ ở nhà máy 3

Downloaded by H?u Mai Th? (choemosoeul@gmail.com)

5. Thành phẩm được sản xuất thông qua 2 công đoạn, phần lớn sản phẩm dở dang đã hoàn

tất ở công đoạn thứ nhất

6. Vào ngày khóa sổ, tất cả các kho hàng và nhà máy đều ngưng hoạt động để kiểm kê.

Hoàng Bảo sử dụng phương pháp kê khai thường xuyên để hạch toán HTK

7. Trong năm 2017, do nhu cầu về sản phẩm của công ty trên thị trường giảm sút nên công

ty đã ngưng sản xuất một số loại sản phẩm. Yêu cầu:

Xác định các cơ sở dẫn liệu chủ yếu đối với HTK của Hoàng Bảo? theo bạn, trong các cơ

sở dẫn liệu do bạn đưa ra thì xác minh cơ sở dẫn liệu nào là phức tạp nhất và vì sao?

Downloaded by H?u Mai Th? (choemosoeul@gmail.com)