Bài tập chương 5 nguyên lí kế toán | Nguyên lí kế toán | Đại học công nghiệp HCM

Bài tập chương 5 nguyên lí kế toán của Trường Đại học Công nghiệp Thành phố Hồ Chí Minh. Hi vọng tài liệu này sẽ giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời các bạn cùng tham khảo chi tiết bài viết dưới đây nhé.

Môn: Nguyên lí kế toán (456) 11 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 776 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 40651217 lOMoAR cPSD| 40651217

GIẢI VÍ DỤ CHƯƠNG 5 VD1:

NV1: HH tăng, thuế GTGT tăng ,TGNH giảm

Nợ TK156: 100 * 7.000.000= 700.000.000 Nợ TK133: 70.000.000 Có TK112: 770.000.000

NV2: HH tăng, thuế GTGT tăng, TM giảm Nợ TK156: 2.000.000 Nợ TK133: 200.000 Có TK111: 2.200.000 VD4:

NV1: HH tăng, thuế GTGT tăng, TGNH giảm Nợ TK 156: 200.000.000 Nợ TK 133: 20.000.000 Có TK 112: 220.000.000

NV2: HH tăng, thuế GTGT tăng, PTNB tăng, tạm ứng giảm Nợ TK156: 315.000.000 Nợ TK133: 31.500.000 Có TK331: 346.500.000 Nợ TK156: 1.200.000 Nợ TK133: 120.000 Có TK141: 1.320.000 lOMoARcPSD| 40651217

NV3: PTNB giảm , TGNH giảm Nợ Tk 331: 346.500.000 Có Tk 112: 346.500.000 Ví dụ 5:

Công ty TNHH thương mại CTH là đơn vị chuyên mua bán máy tính, hoạch toán HTK

theo PP kê khai thường xuyên, tính giá hàng xuất kho theo PP FIFO, tính thuế GTGT theo PP khấu trừ.

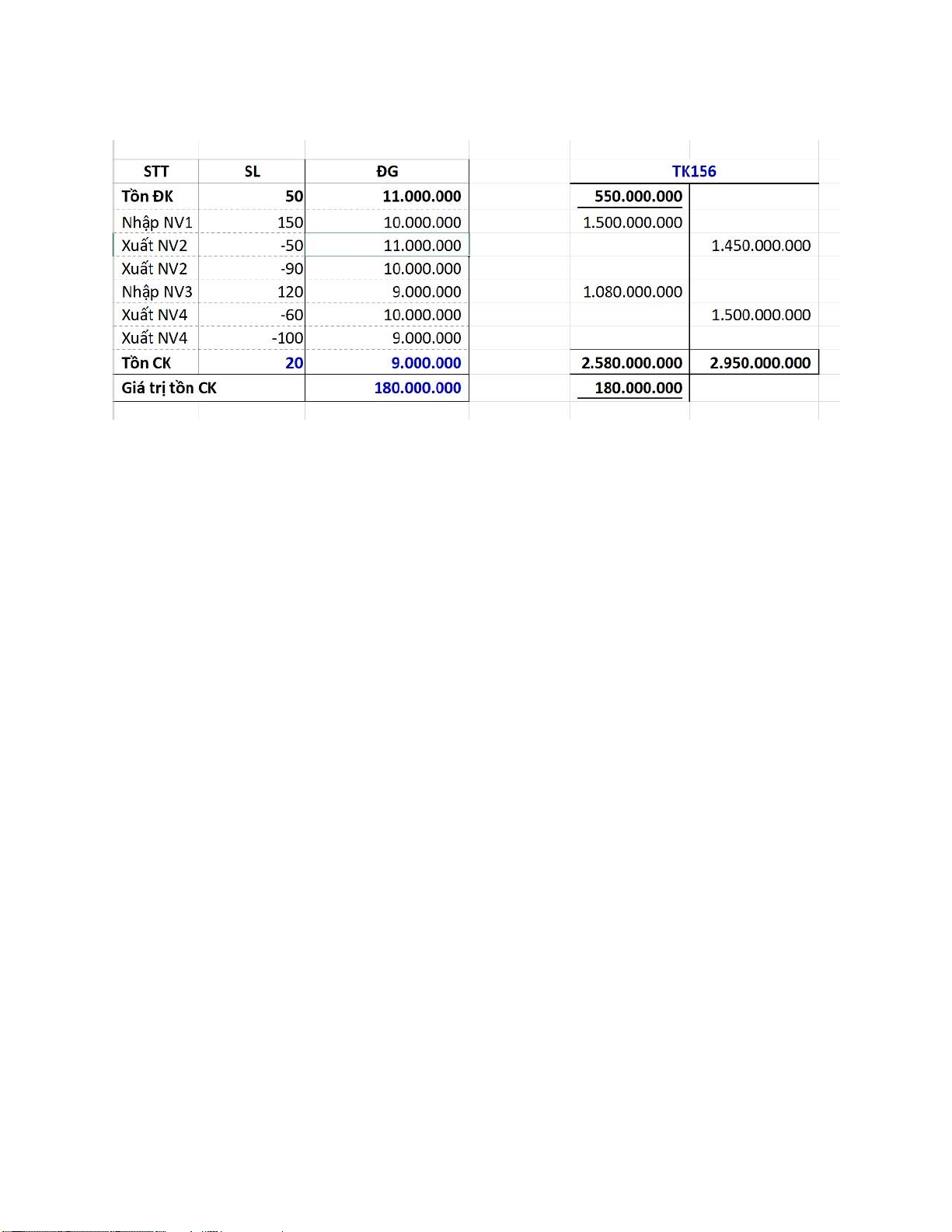

- Tồn đầu kỳ : 50 chiếc x 11 tr đ 1.

Ngày 3/9/2021 : mua 150 chiếc của cty Ban Mai, giá mua chưa gồm 10% thuế GTGT

khấu trừ là 10 tr/chiếc, chưa trả tiền. Ban Mai đã giao hàng và gửi hóa đơn cho CTH.

NV1: HH tăng, thuế GTGT tăng, PTNB tăng Nợ TK156: 1.500.000.000

Nợ TK133: 150.000.000 Có TK331: 1.650.000.000 2.

Ngày 12/9/2021 : xuất kho bán chịu cho cty Hoàng Hôn 140 chiếc, giá bán chưa gồm

10% thuế GTGT là 15 tr/chiếc. Cty CTH đã giao hàng và gửi hóa đơn cho Hoàng Hôn.

NV2: Một NV bán hàng có 2 bút toán: Ghi nhận giá vốn, ghi nhận doanh thu GV: Nợ TK632: 1.450.000.000

Có TK156: 50 x 11tr + 90 x 10tr = 1.450.000.000 (Lấy tồn đầu kỳ xuất trước, còn

thiếu thì lấy ở lô kế tiếp) DT: Nợ TK 131: 2.310.000.000

Có TK511: 140x15tr = 2.100.000.000

Có TK3331: 140x15tr x 10% = 210.000.000 (Thuế GTGT đầu ra) 3.

Ngày 20/9/2021 : mua tiếp của Ban Mai 120 chiếc, giá bán đã gồm 10% thuế GTGT

là 9,9 tr/chiếc đã thanh toán bằng chuyển khoản. Ban Mai đã giao hàng và gửi hóa đơn cho CTH. lOMoARcPSD| 40651217

NV3: HH tăng, thuế GTGT tăng, PTNB tăng

Giá gồm VAT => tách hàng, tách thuế (nguyên tắc giá gốc): Tổng TT/1+TS =

Tổng TT/1.1 = 9.9/1.1 = 9tr

Nợ TK156: 1.080.000.000 = 120 x 9tr

Nợ TK133: 108.000.000 = 120 x 9tr x 10% Có TK331: 1.188.000.000 4.

Ngày 25/9/2021 : Xuất kho 160 chiếc bán chịu cho cty Nắng Xuân với giá bán đã bao

gồm 10% thuế GTGT là 15,4 tr/chiếc. Cty CTH đã giao hàng và gửi hóa đơn cho Nắng Xuân.

NV4: Một NV bán hàng có 2 bút toán: Ghi nhận giá vốn, ghi nhận doanh thu GV: Nợ TK632: 1.500.000.000

Có TK156: 60 x 10tr + 100 x 9tr = 1.500.000.000

(Bán 160 chiếc: Lô hàng ở NV1 đã xuất bán 90 chiếc => còn lại 60 chiếc, nay xuất bán.

Xuất tiếp 100 chiếc ở lô nhập NV3 => Tồn kho cuối kỳ là 20 chiếc mua ở NV3 có đơn

giá là 9tr/chiếc => Tổng giá trị tồn kho là 180tr.)

DT: 15,4/1,1 = 14tr/chiếc Nợ TK 131: 2.464.000.000

Có TK511: 160 x 14tr = 2.240.000.000

Có TK3331: 160 x 14tr x 10% = 224.000.000 (Thuế GTGT đầu ra) lOMoARcPSD| 40651217

Tính giá xuất kho theo PP FIFO ví dụ 5

6. Ngày 30/9: Trả tiền thuê văn phòng tháng 9 số tiền là 33tr đã bao gồm thuế GTGT 10% bằng TGNH. Nợ TK642: 30.000.000 Nợ TK133: 3.000.000 Có TK112: 33.000.000

7. Ngày 30/9: Tính tiền lương phải trả cho nhân viên là 90tr (trong đó ở bộ phận văn

phòng 40tr và bộ phận bán hàng 50tr). Nợ TK642: 40.000.000 Nợ TK641: 50.000.000 Có TK334: 90.000.000

8. Trích các khoản trích theo lương theo tỷ lệ quy định: DN chịu 23.5% (Người LĐ

thuộc bộ phận nào thì đưa vào CP cho BP đó), NLĐ chịu 10.5% (trừ lương), tổng phải nộp cơ quan BH: 34%

Nợ TK642: 40.000.000 x 23.5% = 9.400.000

Nợ TK641: 50.000.000 x 23.5% = 11.750.000

Nợ TK334: 90.000.000 x 10.5% = 9.450.000

Có TK338: 90.000.000 x 34% = 30.600.000 lOMoARcPSD| 40651217

9. Tiền điện nước chưa bao gồm thuế GTGT 10% ở BPBH là 2tr, BPQLDN là 3tr,

thanh toán bằng tiền mặt. Nợ TK642: 3.000.000 Nợ TK641: 2.000.000

Nợ TK133: 5.000.000 x 10% = 500.000 Có TK111: 5.500.000

10. Trích khấu hao TSCĐ ở BPBH là 20tr, BPQLDN là 15tr. Nợ TK642: 15.000.000 Nợ TK641: 20.000.000

Có TK214: 35.000.000 (thuộc nhóm TK điều chỉnh)

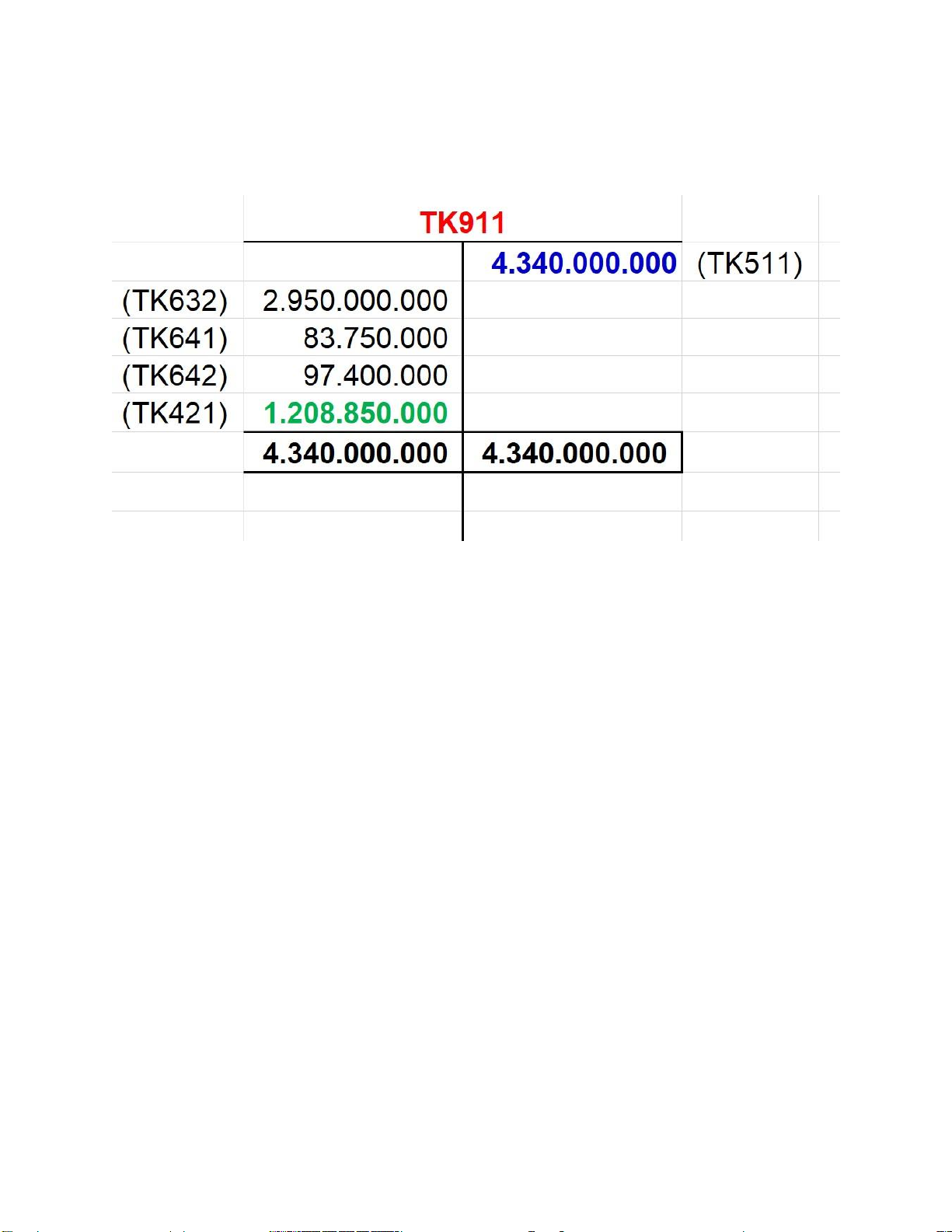

11. Cuối tháng kết chuyển DT, CP vào TK911 để XĐKQKD

a. Kết chuyển DT, TN vào TK911 để xác định KQKD: Nợ TK511:

2.100.000.000 + 2.240.000.000 = 4.340.000.000 Nợ TK515: Nợ TK711:

Có TK911: 4.340.000.000

b. Kết chuyển CP vào TK911 để xác định KQKD:

Nợ TK911: 3.131.150.000

Có TK 632: 1.450.000.000 + 1.500.000.000 = 2.950.000.000 Có TK 635:

Có TK 641: 83.750.000

Có TK 642: 97.400.000 Có TK 811:

c. Kết chuyển lãi lỗ: Trường hợp này là lời: lOMoARcPSD| 40651217

Nợ TK911: 1.208.850.000

Có TK421: 1.208.850.000 lOMoARcPSD| 40651217

BÀI TẬP TÍNH GIÁ THÀNH Bài tập 3:

Công ty ABC tính thuế GTGT theo PP khấu trừ, hạch toán HTK theo PP KKTX, tính giá

HTK theo PP FIFO, trong tháng 06/N phát sinh các nghiệp vụ kinh tế như sau:

1. Xuất kho NVL trực tiếp sản xuất sản phẩm trị giá 500.000.000 đồng. Nợ TK621: 500.000.000 Có TK152: 500.000.000

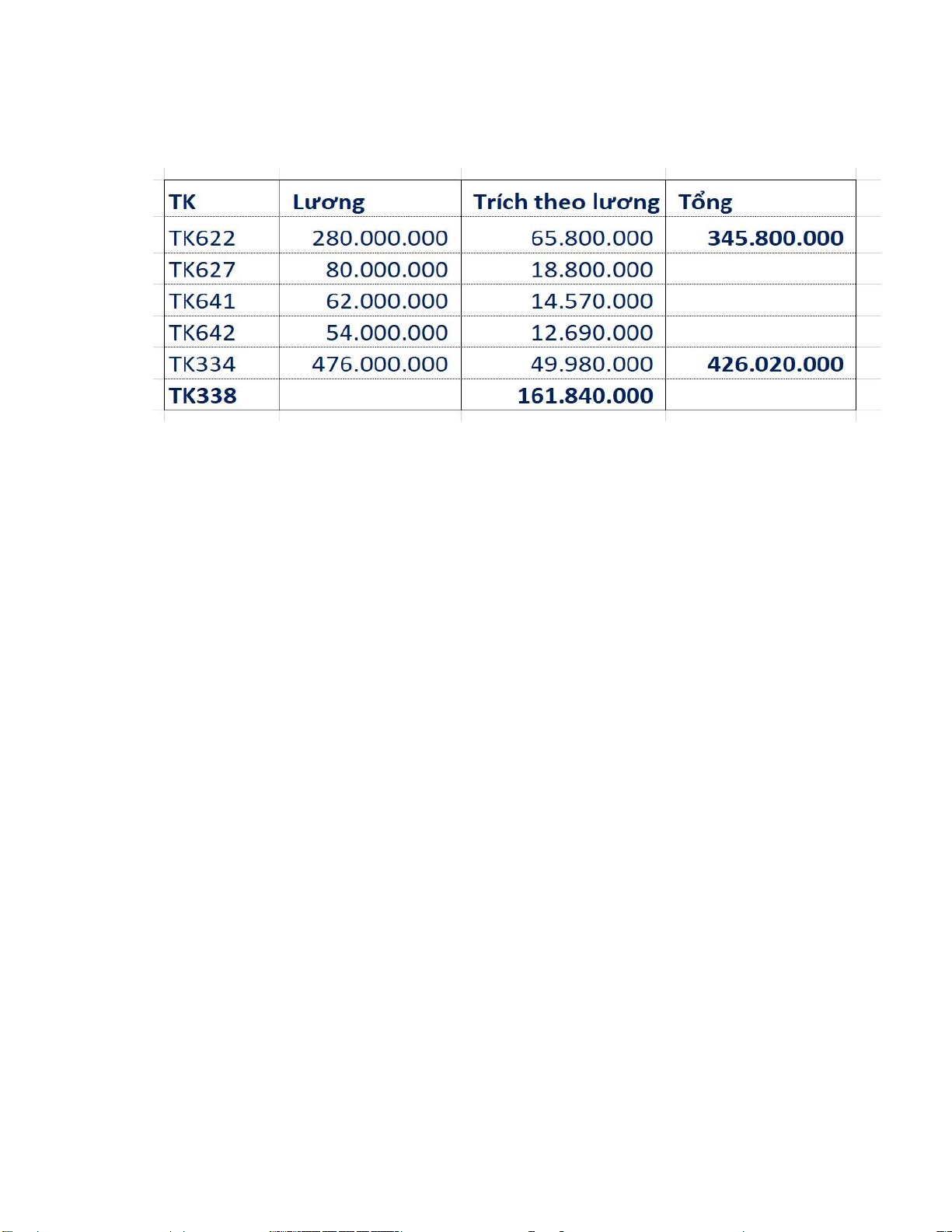

2. Căn cứ vào bảng thanh toán lương và phụ cấp, tổng hợp chi phí tiền lương

phảitrả cho CNV tính vào chi phí:

+ Tiền lương của Công Nhân Trực Tiếp sản xuất sp: 280.000.000 đ

+ Tiền lương của nhân viên phân xưởng: 80.000.000đ

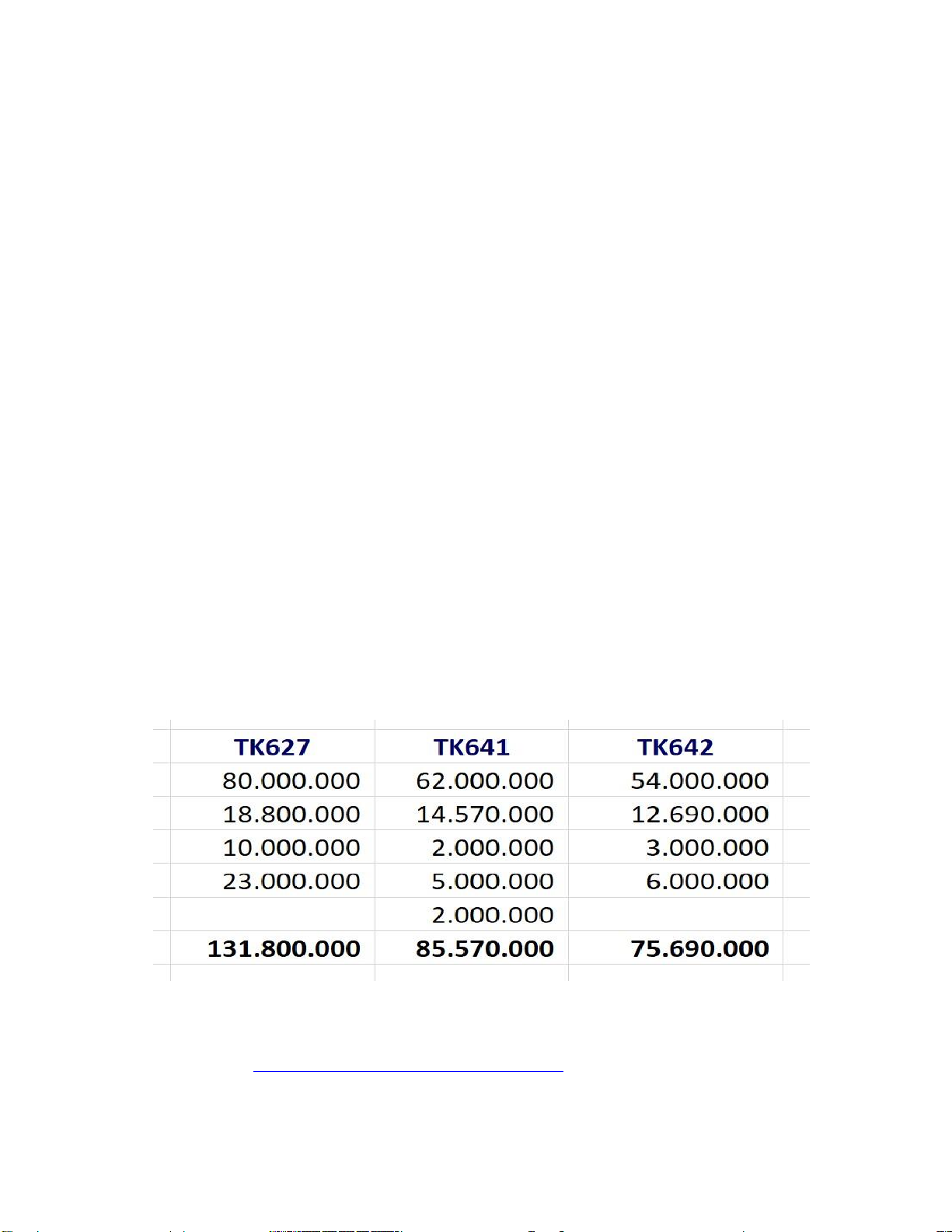

+ Tiền lương của nhân viên bán hàng: 62.000.000đ

+ Tiền lương của nhân viên quản lý DN: 54.000.000đ Nợ TK622: 280.000.000 Nợ TK627: 80.000.000 Nợ TK641: 62.000.000 Nợ TK642: 54.000.000 Có TK334: 476.000.000

3. Trích BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định.

Nợ TK622: 280.000.000 x 23.5% = 65.800.000

Nợ TK627: 80.000.000 x 23.5% = 18.800.000

Nợ TK641: 62.000.000 x 23.5% = 14.570.000

Nợ TK642: 54.000.000 x 23.5% = 12.690.000 lOMoARcPSD| 40651217

Nợ TK334: 476.000.000 x 10.5%= 49.980.000

Có TK338: 476.000.000 x 34% = 161.840.000

4. DN chi trả lương cho người lao động bằng tiền mặt. Nợ TK334: 426.020.000 Có TK111: 426.020.000

5. Chi phí điện nước chưa bao gồm thuế GTGT 10% phát sinh tại phân xưởng

10.000.000 đồng, tại bộ phận bán hàng là 2.000.000 đồng, tại bộ phận văn phòng là

3.000.000 đồng thanh tóan bằng tiền mặt. Nợ TK627: 10.000.000 Nợ TK641: 2.000.000 Nợ TK642: 3.000.000 Nợ TK133: 1.500.000 Có TK111: 16.500.000

6. Trích khấu hao TSCĐ tại phân xưởng 23.000.000 đồng, tại bộ phận bán hàng là

5.000.000 đồng, tại bộ phận văn phòng là 6.000.000 đồng. Nợ TK627: 23.000.000 Nợ TK641: 5.000.000 Nợ TK642: 6.000.000 lOMoARcPSD| 40651217 Có TK214: 34.000.000

7. Xuất kho lô thành phẩm trị giá 600.000.000 đồng bán với giá 968.000.000 đồng

đã bao gồm thuế GTGT 10%, thu bằng chuyển khoản. Chi phí chở hàng đi bán đã gồm thuế

GTGT 10% là 2.200.000 đồng thanh toán bằng tiền mặt. 7a. Một NV bán hàng có 2 bút

toán: Ghi nhận giá vốn, ghi nhận doanh thu GV: Nợ TK632: 600.000.000 Có TK155: 600.000.000 DT: Nợ TK 112: 968.000.000 Có TK511: 880.000.000 Có TK3331: 88.000.000

7b. Chi phí vận chuyển hàng đi bán là CP bán hàng: Nợ TK641: 2.000.000 Nợ TK133: 200.000 Có TK111: 2.200.000

8. Cuối tháng tiến hành kết chuyển chi phí để tính giá thành sản phẩm.

Biết rằng: số lượng SPHT nhập kho là 1.000 áo, chi phí sản xuất dở dang đầu

kỳ là 260.000đ; CPSXDD cuối kỳ 540.000đ. lOMoARcPSD| 40651217

8a. Cuối tháng kết chuyển CPSX vào TK 154 để tính Z

Nợ TK154: 977.600.000 Có TK621: 500.000.000 Có TK622: 345.800.000

Có TK627: 131.800.000 8b. Tính giá thành SP:

- Tổng Z = DDĐK + CPPS trong kỳ - DDCK

= 260.000 + 977.600.000 - 540.000 = 977.320.000

- Tính giá thành đơn vị SP: = Tổng Z/Số lượng SP hoàn thành

977.320.000/1.000 = 997.320 đ/sp

8c. Nhập kho thành phẩm

Nợ TK155: 977.320.000 Có TK154: 977.320.000

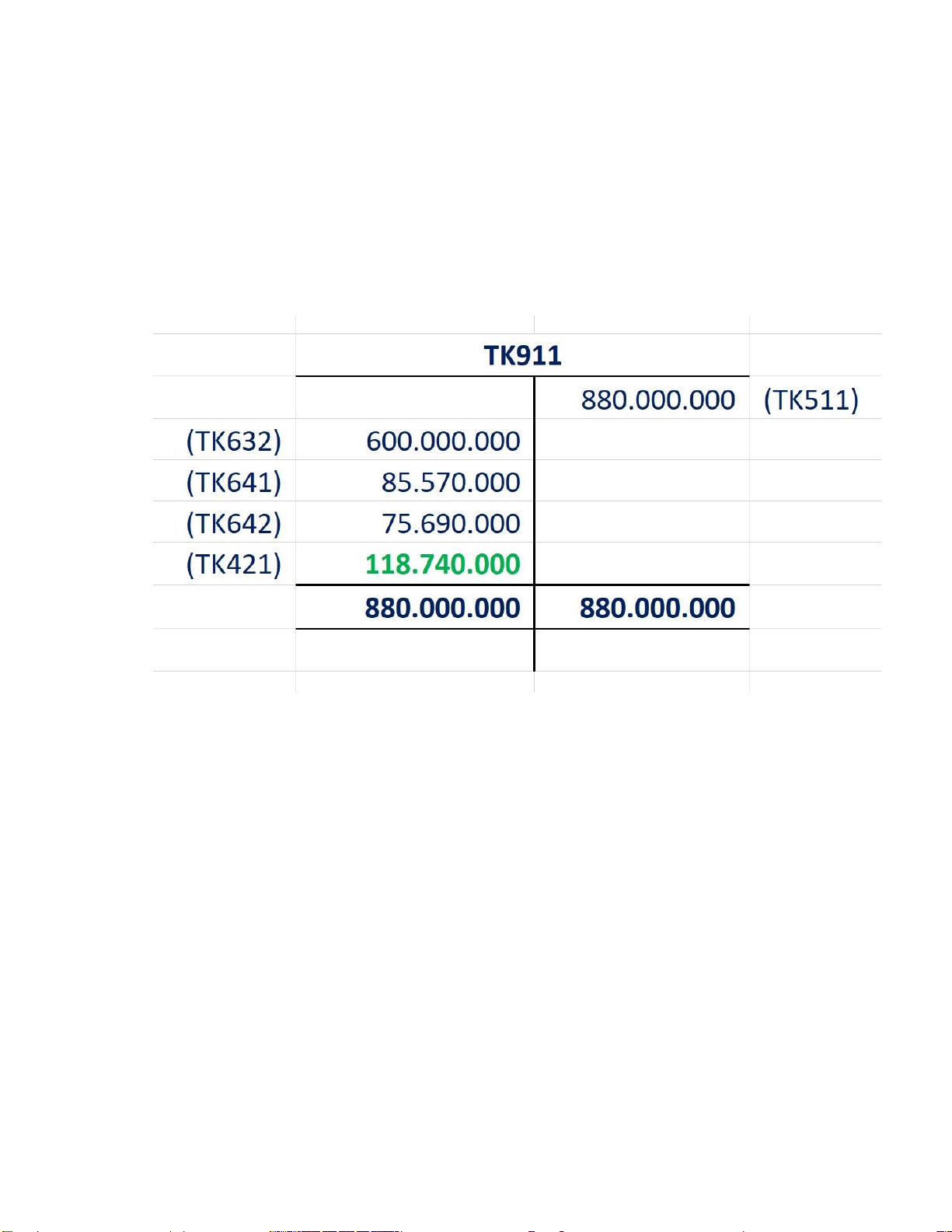

9. Cuối tháng kết chuyển DT, CP để xác định KQKD.

a. Kết chuyển DT, TN vào TK911 để xác định KQKD: Nợ TK511: 880.000.000 Có TK911: 880.000.000

b. Kết chuyển CP vào TK911 để xác định KQKD:

Nợ TK911: 761.260.000 Có TK 632: 600.000.000 Có TK 641: 85.570.000 Có TK 642: 75.690.000

c. Kết chuyển lãi lỗ: Trường hợp này là lời: - Nếu lời: lOMoARcPSD| 40651217

Nợ TK911: 118.740.000 Có TK421: 118.740.000 - Nếu lỗ: Nợ TK421: Có TK911:

Yêu cầu: Định khoản và phản ánh vào sơ đồ chữ T các TK622; 627; 641; 642; 154; 911. lOMoARcPSD| 40651217 Bài tập 2:

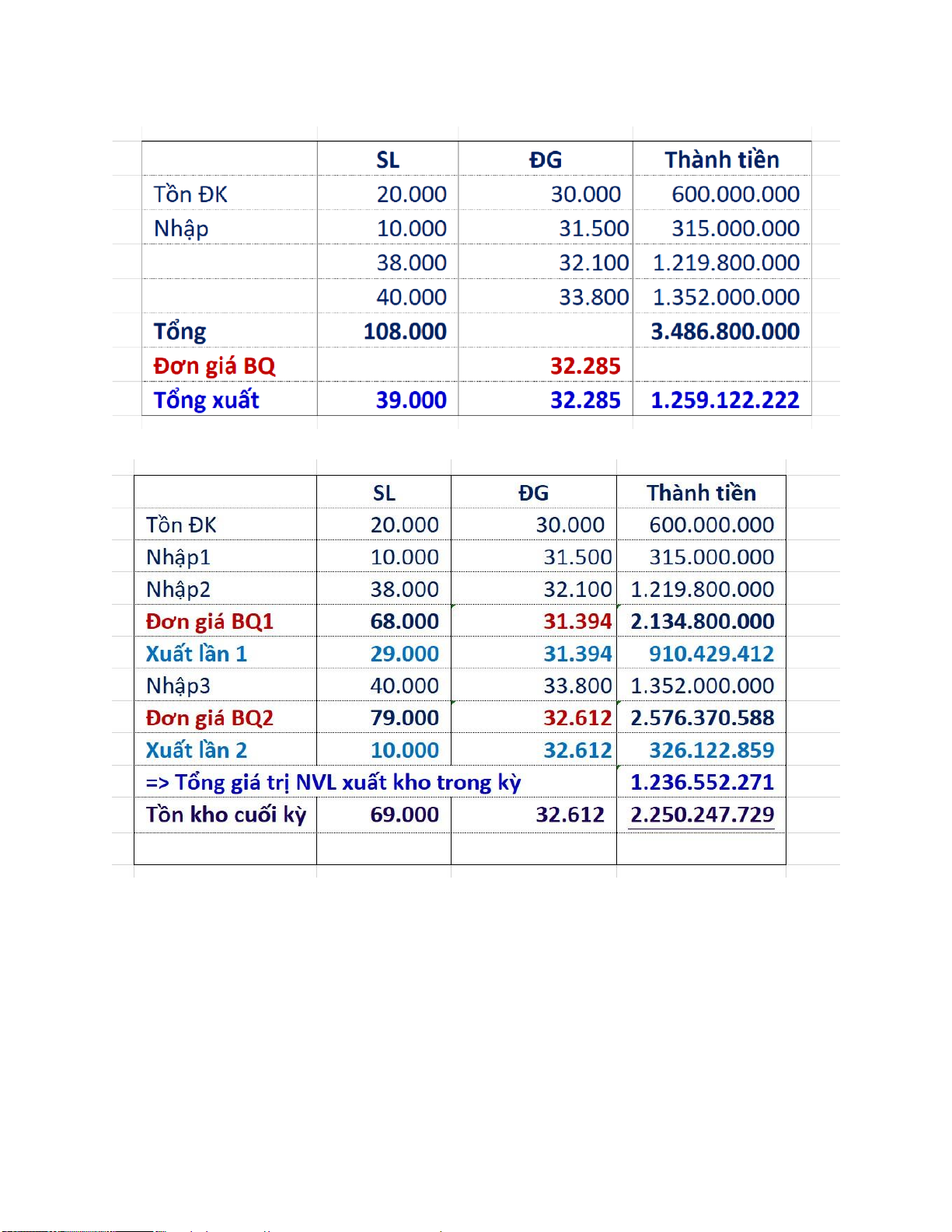

Tại doanh nghiệp An An có các số liệu như sau: + Sổ dư đầu kỳ:

Tài khoản 152: 20.000 kg x 30.000 đồng/kg

+ Trong kỳ doanh nghiệp có các nghiệp vụ kinh tế phát sinh như sau:

Nghiệp vụ 1: Doanh nghiệp mua 10.000 kg nguyên vật liệu với giá mua 31.000

đồng/kg, chưa thanh toán cho người bán là công ty An Khánh. Chi phí vận

chuyển số tài sản về kho của doanh nghiệp là 500 đồng/kg, đã thanh toán tiền mặt.

Giá gốc của lô hàng NV1 :

- Nợ TK152: 10.000 x 31.000 310.000.000 + 5.000.000 = Có TK 331: 310.000.000 315.000.000 đ.

Đơn giá: 315.000.000/10.000kg =

- Nợ TK152: 10.000 x 500 31.500 đ/kg Có TK 111: 5.000.000

Nghiệp vụ 2: Doanh nghiệp mua 38.000 kg nguyên vật liệu với giá mua 32.000

đồng/kg, chưa thanh toán cho người bán là công ty Vũ Long. Chi phí vận

chuyển số tài sản này về doanh nghiệp là 3,8 triệu đồng và đã được doanh

nghiệp thanh toán bằng chuyển khoản. lOMoARcPSD| 40651217

- Nợ TK152: 38.000 x 32.000

Giá gốc của lô hàng NV2 : Có TK 331: 1.216.000.000 1.219.800.000

- Nợ TK152: 3.800.000

Đơn giá: 1.219.800.000/38.000kg = 32.100 đ/kg Có TK 112: 3.800.000

Nghiệp vụ 3: Doanh nghiệp chuyển khoản

thanh toán toàn bộ số tiền còn nợ cho công ty Vũ Long.

- Nợ TK331: 1.216.000.000 Có TK 112: 1.216.000.000

Nghiệp vụ 4: Doanh nghiệp xuất kho 29.000 kg nguyên vật liệu để trực tiếp sản xuất sản phẩm. PP FIFO:

- Nợ TK621: 883.500.000

Có TK 152: 20.000 x 30.000 + 9.000 x 31.500 = 883.500.000

Nghiệp vụ 5: Doanh nghiệp mua 40.000 kg với giá mua 33.000 đồng/kg, chưa

thanh toán cho người bán là công ty Tiến Minh. Chi phí vận chuyển số tài sản

này về doanh nghiệp là 800 đồng/kg và đã được doanh nghiệp thanh toán bằng chuyển khoản. mặt. lOMoARcPSD| 40651217 - Nợ TK152: 40.000 x 33.000

Giá gốc của lô hàng NV4 : Có TK 331: 1.320.000.000 1.352.000.000 - Nợ TK152: 40.000 x 800

Đơn giá: 1.352.000.000/40.000 = 33.800 đ/kg Có TK 112: 32.000.000

Nghiệp vụ 6: Doanh nghiệp chuyển khoản

thanh toán 3/5 số tiền còn nợ công ty Tiến Minh.

Nghiệp vụ 7: Doanh nghiệp xuất kho 10.000 kg nguyên vật liệu để trực tiếp

sản xuất sản phẩm PP FIFO:

Nợ TK621: 320.400.000

Có TK 152: 1.000 x 31.500 + 9.000 x 32.100 = 320.400.000

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh, biết rằng doanh nghiệp

quản lý hàng tồn kho theo phương pháp kê khai thường xuyên và xuất kho theo phương pháp: a. FiFo (Đã làm ở trên)

320.400.000 + 883.500.000 = 1.203.900.000 lOMoARcPSD| 40651217

b. Bình quân gia quyền cuối kỳ

c. Bình quân gia quyền liên hoàn

Tài liệu liên quan:

-

bài tập chương 2 môn tài chính DN

14 7 -

Bài giảng về kế toán thuế Môn Nguyên lí kế toán | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

95 48 -

Ổn tập môn kiểm toán cơ bản | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

312 156 -

Nguyên Lý Kế Toán PDF lý thuyết - bài tập - lời giải | Nguyên Lý Kế Toán | Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

514 257