Bài tập chương 5 - Nguyên lý kế toán

Bài tập chương 5 - Nguyên lý kế toán

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

CHAPTER 5

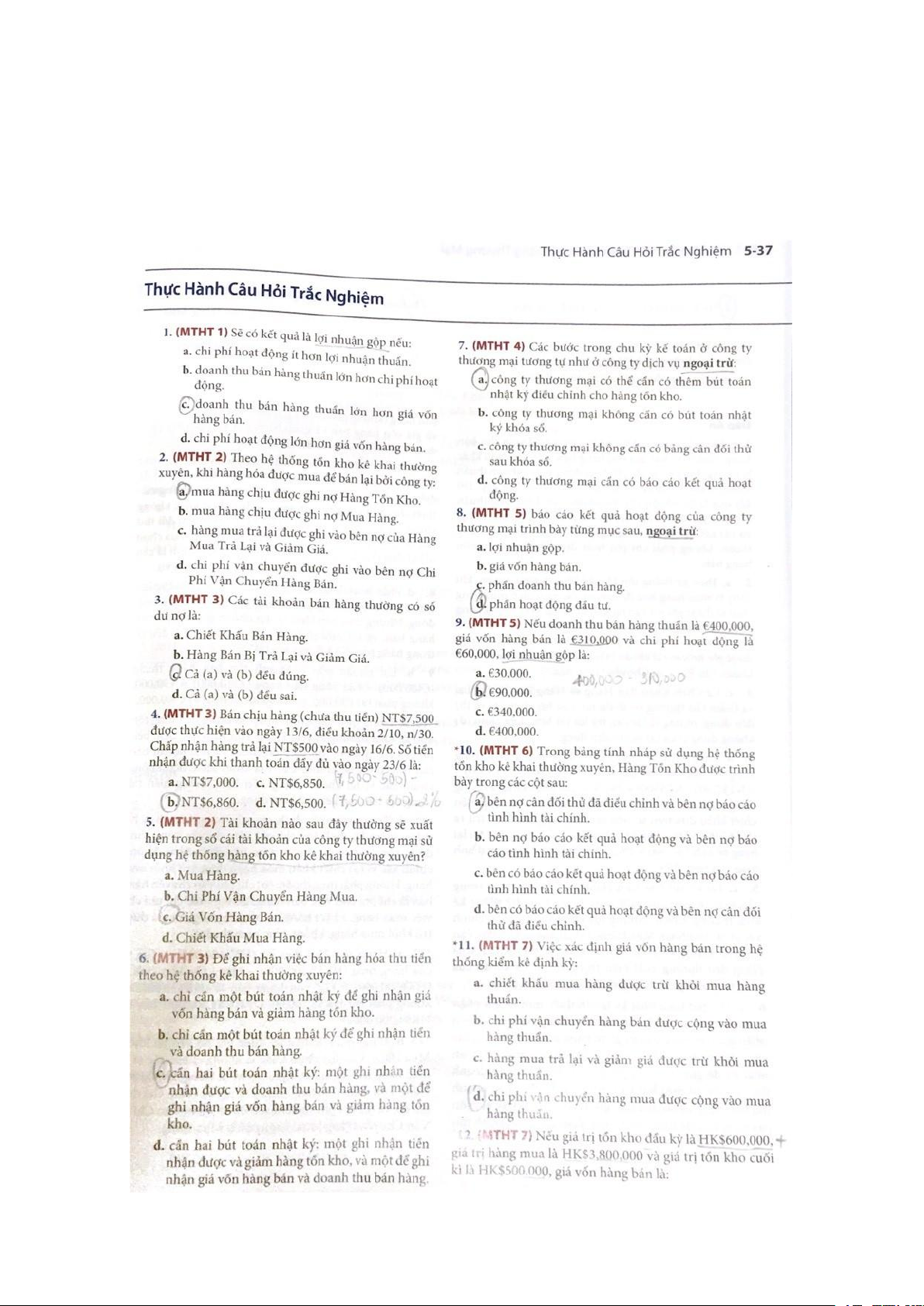

1. Câu hỏi trắc nghiệm (5-37 5-38)

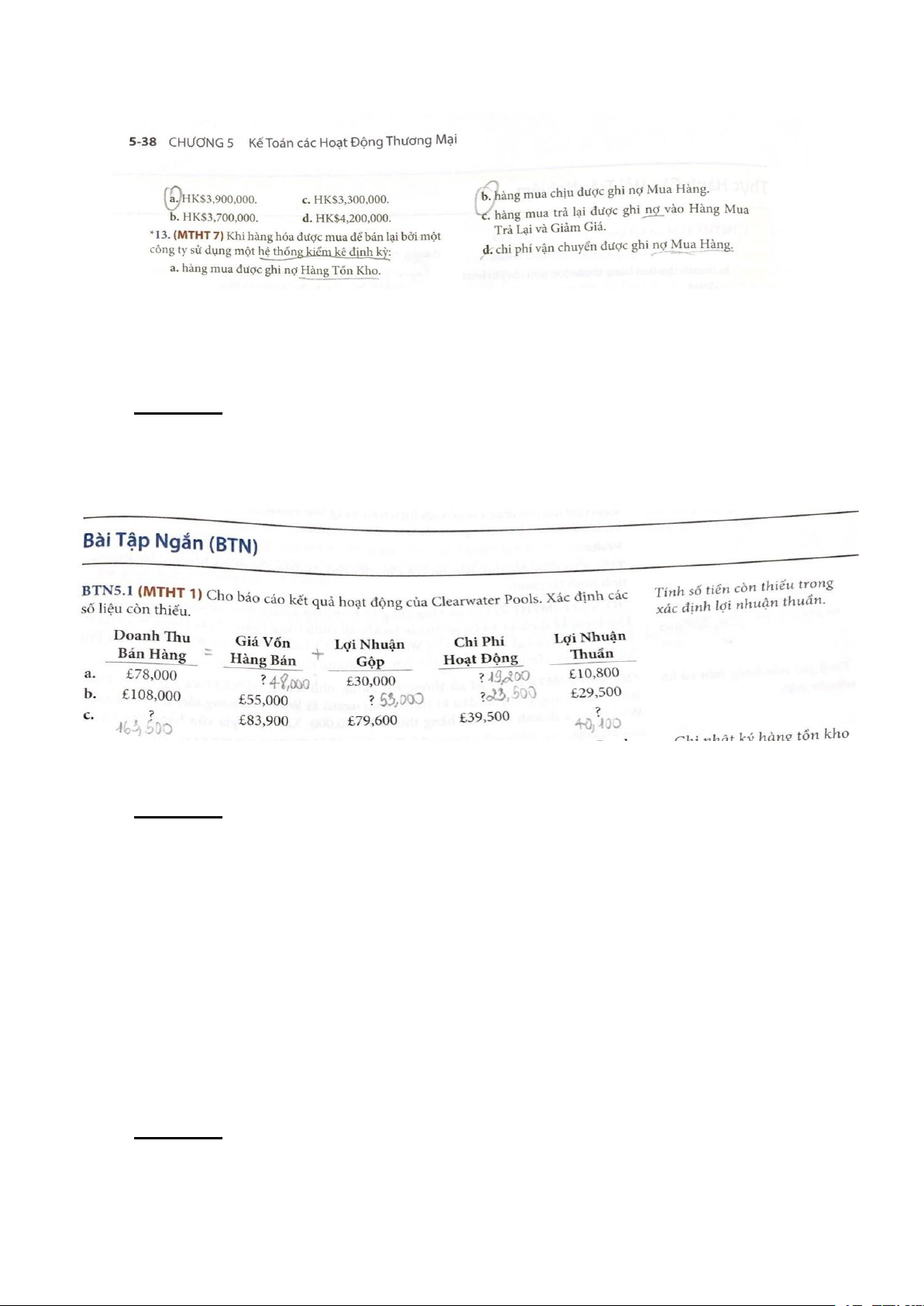

2. Bài tập ngắn (BE – BTN) (5-43 5-44) BTN5.1

Doanh thu bán hàng = giá vốn hàng bán + lợi nhuận gộp

Lợi nhuận gộp = chi phí hoạt động + lợi nhuận thuần BTN5.2 Giovanni Leather Goods Hàng tồn kho 780 Phải trả người bán 780 Gordon Tannery Phải thu khách hàng 780 Doanh thu bán hàng 780 Giá vốn hàng bán 560 Hàng tồn kho 560 BTN5.3 a. Phải thu khách hàng 800,000 Doanh thu bán hàng 800,000 Giá vốn hàng bán 620,000 Hàng tồn kho 620,000 b.

Hàng bán trả lại và giảm 120,000 giá 120,000 Phải thu khách hàng 90,000 Hàng tồn kho 90,000 Giá vốn hàng bán c. Tiền (£680,000 - £13,600) 666,400 Chiết khấu bán hàng 13,600 (£680,000 . 2%) 680,000 Phải thu khách hàng (£800,000 - £120,000) BTN5.4 a. Hàng tồn kho 800,000 Phải trả người bán 800,000 b. Phải trả người bán 120,000 Hàng tồn kho 120,000 c.

Phải trả người bán (£800,000 - 680,000 £120,000) 13,600

Hàng tồn kho (£680,000 . 2%) 666,400 Tiền (£680,000 - £13,600) BTN5.5 Giá vốn hàng bán 1,900 Hàng tồn kho 1,900 BTN5.6 Doanh thu bán hàng 192,000 Xác định kết quả kinh 192,0 doanh 00 Xác định kết quả kinh 107,000 doanh 105,0 Giá vốn hàng bán 00 Chiết khấu bán hàng 2,000 BTN5.7 YANGTZE CANOES

Báo Cáo Kết Quả Hoạt Động (Một Phần) 31/10/2020 Doanh thu bán hàng Doanh thu bán hàng ¥380,000 (¥280,000 + ¥100,000)

Hàng bán bị trả lại và giảm giá (22,000) Chiết khấu bán hàng 5,000 ¥27,000 Doanh thu thuần ¥353,000 BTN5.9

a. Doanh thu bán hàng thuần = doanh thu bán hàng – hàng bán bị trả lại

€506,000 - €13,000 = €493,000

b. Lợi nhuận gộp = doanh thu bán hàng thuần – giá vốn hàng bán

€493,000 - €342,000 = €151,000

c. Lợi nhuận từ lợi nhuận kinh doanh = lợi nhuận gộp – chi phí hoạt động

€151,000 - €110,000 = €41,000

d. Tỷ lệ lợi nhuận gộp = lợi nhuận gộp / doanh thu bán hàng thuần € 151,000 € 493,000 = 30,6% BTN5.11 Mua hàng ₩430,000

Trừ: Hàng bán bị trả lại và giảm giá (₩13,000) Chiết khấu mua hàng 8,000 Mua hàng thuần (21,000) ₩409,000 Mua hàng thuần

Chi phí vận chuyển hàng mua ₩409,000 Giá vốn hàng mua 16,000 ₩425,000 BTN5.12 Mua hàng thuần ₩680,000 Hàng tồn kho (Đầu kì) ₩60,000 Giá vốn hàng mua 425,000

Giá vốn hàng có sẵn để bán 485,000

Trừ: Hàng tồn kho (Cuối kì) (86,000) ₩399,000 Giá vốn hàng bán ₩281,000 Lợi nhuận gộp BTN5.13 a. Mua hàng 900,000 Phải trả người bán 900,000 b. Phải trả người bán 184,000 Hàng mua bị trả lại và 184,000 giảm giá c. Phải trả người bán 716,000 (£900,000 - £184,000) Chiết khấu mua hàng 14,320 (£716,000 . 2%) Tiền (£716,000 - £14,320) 701,680 BTN5.14 Hàng tồn kho cuối kì 30,000 Doanh thu bán hàng 180,000

Hàng mua trả lại và giảm 30,000 giá 240,0 Xác định kết quả kinh 00 doanh 162,000120,0 Xác định kết quả kinh 00 doanh 2,000 Mua hàng 40,00 Chiếc khấu mua hàng 0 Hàng tồn kho đầu kì

3. Bài tập (E – BT) (5-46 5-51) BT5.1 1. Đúng 3. Đúng 4. Đúng 7. Đúng

2. Sai. Đối với công ty thương mại, doanh thu trừ giá vốn

hàng bán được gọi là lợi nhuận gộp.

5. Sai. Chu kỳ của công ty thương mại dài hơn công ty dịch vụ

6. Sai. Trong hệ thống kiểm kê định kỳ ghi chép về kiểm kê chi tiết hàng tồn kho.

8. Sai. Một hệ thống kiểm kê định kỳ cung cấp khả năng kiểm

soát hàng tồn kho không tốt bằng hệ thống kê khai thường xuyên. BT5.2

a. Bút toán nhật ký

(1) Th.4 Hàng tồn kho 25,000 5 Phải trả người bán 25,000 Hàng tồn kho 900 (2) Tiền 900 6 Thiết bị 26,000 26,000 (3) Phải trả người bán 7 2,600 Phải trả người bán 2,600 Hàng tồn kho (4) 22,400 Phải trả người bán 8 (£25,000 - £2,600 448 Hàng tồn kho 21,952 (5) [(£25,000 - £2,600) . 2%] 15 Tiền (£22,400 - £448)

b. Bút toán nhật ký Th.5 Phải Trả Người Bán 22,400 4 (£25,000 - £2,600) Tiền 22,400 BT5.4

a. Bút toán nhật ký của công ty York Gifts Th.6 10 Hàng tồn kho 7,600 Phải trả người bán 7,600 Hàng tồn kho 400 11 Tiền 400 Phải Trả Người Bán 300 300 12 Hàng Tồn Kho 7,300 Phải Trả Người Bán (£7,600 - £300) 146 19 Hàng Tồn Kho (£7,300 . 2%) 7,154 Tiền (£7,300 - £146)

b. Bút toán nhật ký của công ty Bianchi. Th.6 10 Phải Thu Khách Hàng 7,600 Doanh Thu Bán Hàng 7,600 Giá Vốn Hàng Bán 4,300 Hàng Tồn Kho 4,300 300 12

Hàng Bán Bị Trả Lại và Giảm 300 Giá 70 Phải Thu Khách Hàng 70 Hàng Tồn Kho 19 Giá Vốn Hàng Bán 7,154 146 Tiền (£7,300 - £146) Chiết Khấu Bán Hàng 7,300 (£7,300 . 2%) Phải Thu Khách Hàng (£7,600 - £300) BT5.5 a.

Th.12 4 Phải Thu Khách Hàng 580,00 Doanh Thu Bán Hàng 0 580,00 Giá Vốn Hàng Bán 0 Hàng Tồn Kho 364,800 364,80 8

Hàng Bán Trả Lại và Giảm Giá 0 Phải Thu Khách Hàng 28,000 28,000 19 Tiền (HK$552,000 – HK$5,520) Chiết Khấu Bán Hàng 546,48 (HK$580,000 – HK$28,000). 1% 0 Phải Thu Khách Hàng 5,520 (HK580,000 – HK$28,000) 552,000 b. Th.1 Tiền 552,000 2 Phải Thu Khách Hàng 552,00 (HK580,000 – HK$28,000) 0 BT5.6 a. MENDOZA AUTO SUPPLY

Báo Cáo Kết Quả Hoạt Động

Cho Năm Kết Thúc Ngày 31/10/2020 Doanh Thu Bán Hàng €820,000 Doanh Thu Bán Hàng (€28,000)

Trừ: Hàng Bán Bị Trả Lại và Giảm Giá 13,000 €41,000 Chiết Khấu Bán Hàng €779,000 Doanh Thu Bán Hàng Thuần b. Th.10 Doanh Thu Bán Hàng 820,000 31 Xác Định Kết Quả Kinh 820,000 Doanh 41,000

Xác Định Kết Quả Kinh Doanh 28,000 31

Hàng Bán Bị Trả Lại và 13,000 Giảm Giá Chiết Khấu Bán Hàng BT5.7 a. Giá vốn hàng bán 800 Hàng tồn kho 800 b. Doanh Thu Bán Hàng 117,000

Xác Định Kết Quả Kinh Doanh 117,000

Xác Định Kết Quả Kinh Doanh

Giá Vốn Hàng Bán (₺60,000 + 92,800 ₺800) 60,800 BT5.8 a. Chi Phí Hoạt Động 29,000

GHiáàvnốgnBháànnBgị bTárản Lại Và Giảm 600 1,700 Giá Hàng tồn kho 60 1,300

Ch(i€ế2t1K,h6ấ0u0 B- á€n21H,0à0n0g) 0 24,200 b.

Xác Định Kết Quả Kinh Doanh (₺117,000 - ₺92,800) 24,200

DoaLnợhi NThuậBnáGniHữ àLnạgi 378,000

Xác Định Kết Quả Kinh Doanh 378,000

Xác Định Kết Quả Kinh Doanh Giá Vốn Hàng Bán 327,600 (€208,000 + €600) 208,600

Chi Phí Vận Chuyển Hàng Bán Chi Phí Bảo Hiểm 7,000 Chi Phí Thuê 12,000

Chi Phí Lương Và Tiền Công 20,000

Hàng Bán Bị Trả Lại Và Giảm 59,000 Giá 13,000 Chiết Khấu Bán Hàng 8,000

Xác Định Kết Quả Kinh Doanh 50,400 (€378,000 - €327,600) Lợi Nhuận Giữ Lại 50,400 BT5.9 a. BACH CHOCOLATIERS

Báo Cáo Kết Quả Hoạt Động

Cho Năm Kết Thúc Ngày 31/3/2020 Doanh Thu Bán Hàng £380,000 Doanh Thu Bán Hàng

Trừ: Hàng Bán Bị Trả Lại và Giảm Giá £13,000 Chiết Khấu Bán Hàng 7,400 20,400 Doanh Thu Bán Hàng Thuần 359,600 Giá vốn hàng bán 212,000 Lợi nhuận gộp 147,600 Chi Phí Hoạt Động 58,000

Chi Phí Lương và Tiền Công 32,000 Chi Phí Thuê 9,000 Chi Phí Vận Chuyển 7,000 Chi Phí Bảo Hiểm 106,000 Tổng chi phí hoạt động £41,600 Lợi nhuận giữ lại b. BACH CHOCOLATIERS

Báo Cáo Thu Nhập Toàn Diện

Cho Tháng Kết Thúc Ngày 31/3/2020 Lợi nhuận thuần £41,600 Thu nhập toàn diện khác 2,200 Thu nhập toàn diện £43,800

c. Tỷ lệ lợi nhuận gộp = £ 147,600 = £ 359,600 41,05% BT5.10 a. MANCINI FIMLS

Báo Cáo Kết Quả Hoạt Động

Cho Năm Kết Thúc Ngày 31/12/2020 Doanh Thu Bán Hàng €2,200,000 Giá vốn hàng bán 1,256,000 Lợi nhuận gộp 944,000 Chi Phí Hoạt Động 725,000

Thu nhập từ hoạt động kinh doanh 219,000 Thu nhập và chi phí khác €33,000 Doanh thu lãi (17,000)

Lỗ do thanh lý tài sản nhà xưởng 16,000 Chi Phí Lãi 70,000 €165,000 Lợi nhuận giữ lại b. MANCINI FIMLS

Báo Cáo Thu Nhập Toàn Diện

Cho Năm Kết Thúc Ngày 31/12/2020 Lợi nhuận thuần €165,000 Thu nhập toàn diện khác 8,300 Thu nhập toàn diện €173,300 BT5.11 1. Bút Toán Sửa Sai

Hàng bán bị trả lại và giảm giá 1,750 Doanh thu dịch vụ 1,750 2. Bút Toán Sửa Sai Vật tư 1,400 Tiền 1,400 Phải trả người bán 1,400 Hàng tồn kho 1,400 3. Bút Toán Sửa Sai Chiết khấu bán hàng 2,150 Doanh thu bán hàng 2,150 4. Bút Toán Sửa Sai Hàng tồn kho 200 Tiền 1,800 2,000 Chi phí vận chuyển BT5.12

a. Lợi Nhuận Gộp = Doanh Thu Thuần – Giá Vốn Hàng Bán

£860,000 - £533,000 = £326,800

b. Tỷ lệ lợi nhuận gộp = £ 326,000 = £ 860,000 38%

Người sử dụng báo cáo tài chính so sánh tỷ lệ lợi nhuận gộp

của các công ty với tỷ lệ của các đối thủ cạnh tranh và với

trung bình của ngành. Những so sánh này cung cấp thông tin

về hiệu quả chức năng mua hàng của công ty và sự lành mạnh

của các chính sách về giá cả.

c. Lợi nhuận từ hoạt động kinh doanh = lợi nhuận gộp – chi phí hoạt động

£326,800 - £221,000 = £105,800

Lợi nhuận thuần = lợi nhuận từ hoạt động kinh doanh – chi phí lãi £105,800 - £7,000 = £98,800

d. Hàng tồn kho được báo cáo là tài sản lưu động ngay dưới

khoản chi phí trả trước. BT5.14

Công ty Athena Cosmetics

a. Hàng bán bị trả lại và giảm giá €90,000 - €86,000 = €4,000

b. Lợi nhuận gộp €86,000 - €56,000 = €30,000

c. Lợi nhuận từ hoạt động kinh doanh €30,000 - €15,000 = €15,000

d. Lợi nhuận thuần €15,000 - €4,000 = €11,000 Công ty Harry Grocery

e. Doanh thu bán hàng €95,000 + €5,000 = €100,000

f. Giá vốn hàng bán €95,000 - €22,000 = €73,000

g. Chi phí hoạt động €22,000 - €14,000 = €8,000

h. Lợi nhuận từ hoạt động kinh doanh €11,000 + €3,000 = €14,000

Công ty Panama Wholesalers

i. Doanh thu bán hàng thuần €122,000 - €12,000 = €110,000

j. Giá vốn hàng bán €110,000 - €24,000 = €86,000

k. Lợi nhuận từ hoạt động kinh doanh €24,000 – €18,000 = €6,000

l. Thu nhập và chi phí khác €6,000 - €5,000 = €1,000 BT5.18 a. Doanh Thu Bán Hàng £840,000

Trừ: Hàng bán bị trả lại và giảm giá £11,000 Chiết khấu bán hàng 7,000 18,000 Doanh thu bán hàng thuần 822,000 Giá vốn hàng bán Hàng tồn kho, 1/1 £509,000 50,000 Mua hàng £8,000

Trừ: Hàng mua bị trả lại và giảm giá 6,000 14,000 Chiết khấu mua hàng 495,000 Doanh thu mua hàng thuần 4,000

Cộng: chi phí vận chuyển 549,000 489,

Giá vốn hàng có thể bán 60,000 000 Trừ: Hàng tồn kho, 31/12 £333,000 Giá vốn hàng bán Lợi nhuận gộp

b. Chi phí hoạt động: £333,000 - £130,000 = £203,000 BT5.19 Công ty Alpha

a. Mua thuần = mua hàng – hàng mua trả lại và giảm giá €1,620 - €40 = €1,580

b. Giá trị hàng mua = mua thuần + vận chuyển hàng hóa €1,580 + €95 = €1,675

c. Giá vốn hàng bán = hàng có sẵn để bán – hàng tồn cuối kỳ €1,840 - €310 = €1,530 Công ty Beta

d. Hàng mua trả lại và giảm giá = mua hàng – mua thuần €1,060 - €1,030 = €30

e. Vận chuyển hàng hóa = giá trị hàng mua – mua thuần €1,280 - €1,030 = €250

f. Hàng tồn kho cuối kỳ = giá trị hàng có sẵn để bán – giá vốn hàng bán €1,350 - €1,260 = €90 Công ty Chi

g. Mua hàng = mua thuần + hàng mua trả lại và giảm giá €6,210 + €290 = €6,500

h. Vận chuyển hàng hóa = giá trị hàng mua – mua thuần €7,940 - €6,210 = €1,730

i. Giá trị hàng có sẵn để bán = hàng tồn đầu kỳ + giá trị hàng mua €1,000 + €7,940 = €8,940 Công ty Decca

j. Hàng tồn đầu kỳ = hàng có sẵn để bán – giá trị hàng mua

€49,530 - €43,330 = €6,200

k. Hàng mua trả lại và giảm giá = mua hàng – mua thuần

€43,810 - €41,090 = €2,720

l. Giá trị hàng mua = mua thuần + vận chuyển hàng mua

€41,090 + €2,240 = €43,330 BT5.20

a. Bút toán nhật ký Th.4 5 Hàng tồn kho 17,400 Phải trả người bán 17,400 6 Hàng tồn kho 800 Tiền 800 7 Thiết bị 27,000 27,000 Phải trả người bán 8 2,800 Phải trả người bán 2,800

Hàng mua trả lại và giảm 15 giá 15,200 304 Phải trả người bán 14,896 Chiết khấu hàng bán Tiền

b. Bút toán nhật ký Th.5 Phải Trả Người Bán 15,200 4 (€18,000 - €2,800) Tiền 15,200

4. Vấn đề (P – VĐ) (5-52 5-54) VĐ5.2 NHẬT KÝ CHUNG Ngày Tên Tài Khoản Tham Nợ Có chiếu

Th.4 2 Phải trả người bán 120 6,200 Tiền 201 6,200 4 Phải thu khách hàng 112 5,500 Doanh thu bán hàng 401 5,500 Giá vốn hàng bán 505 3,400 Hàng tồn kho 120 3,400 5 Vận chuyển hàng hóa 644 204 Tiền 101 204 6 Phải trả người bán 201 500 Hàng tồn kho 120 500

11 Phải trả người bán (€6,200 - €500) 201 5,700

Hàng tồn kho (€5,700 . 1%) 120 57 Tiền 101 5,643 13 Tiền 101 5,445 Chiết khấu hàng bán 414 55 Phải thu khách hàng 112 5,500 14 Hàng tồn kho 120 3,800 Tiền 101 3,800 16 Tiền 101 500 Hàng tồn kho 120 500 18 Hàng tồn kho 120 4,500 Phải trả người bán 201 4,500 20 Hàng tồn kho 120 160 Tiền 101 160 23 Tiền 101 7,400 Doanh thu bán hàng 7,400 401 Giá vốn hàng bán 505 4,120 Hàng tồn kho 4,120 120 26 Hàng tồn kho 120 2,300 Tiền 101 2,300 27 Phải trả người bán 201 4,500 Hàng tồn kho 90 120 Tiền 4,410 101

29 Hàng bán trả lại và giảm giá 412 90 Tiền 90 101 Hàng tồn kho 120 30 Giá vốn hàng bán 30 505 30 Phải thu khách hàng 112 3,400 Doanh thu bán hàng 3,400 401 Giá vốn hàng bán 505 1,900 Hàng tồn kho 1,900 120 b. SỔ CÁI TÀI KHOẢN Tiền 101 Ngày Diễn Giải Tham Nợ Có Số dư chiếu Th.6 1 Số dư đầu kỳ 8,000 J1 240 5 7,760 J1 5,643 11 J1 5,445 2,117 13 7,562 J1 3,800 14 500 3,762 16 J1 4,262 J1 160 20 7,400 4,102 J1 23 2,300 11,502 J1 26 4,410 9,202 J1 27 900 4,792 J1 29 4,702

Phải thu khách hàng 112 Ngày Diễn Giải Tham Nợ Có Số dư chiếu Th.4 4 J1 5,500 5,500 13 J1 5,500 0 30 J1 3,400 3,400 Hàng tồn kho 120 Ngày Diễn Giải Tham Nợ Có Số dư chiếu Th.4 2 J1 6,200 8,000 4 J1 3,400 4,600 6 J1 500 4,100 14 J1 57 4,543 3,800 J1 7,900 16 J1 500 4,500 7,400 18 J1 160 11,900 20 J1 4,120 12,060 23 J1 2,300 7,940 26 J1 90 10,240 27 J1 30 7,850 29 J1 1,900 10,270 30 J1 8,370

Downloaded by Nguyen Linh (vjt30@gmail.com)

Phải trả người bán 201 Ngày Diễn Giải Tham Nợ Có Số dư chiếu Th.4 2 J1 6,200 6,200 500 6 J1 5,700 5,700 11 J1 0 18 J1 4,500 4,500 4,500 27 J1 0

Vốn cổ phần – Phổ thông 311 Ngày Diễn Giải Tham Nợ Có Số dư chiếu Th.4 1 Số dư 8,000 8,000

Doanh thu bán hàng 401 Ngày Diễn Giải Tham Nợ Có Số dư chiếu Th.4 1 J1 5,500 5,500 23 J1 7,400 12,900 30 J1 3,400 16,300

Hàng bán bị trả lại và giảm giá 412 Ngày Diễn Giải Tham Nợ Có Số dư chiếu Th.4 29 J1 90 90

Chiết khấu bán hàng 414 Ngày Diễn Giải Tham Nợ Có Số dư chiếu Th.4 13 J1 55 55

Giá vốn hàng bán 505 Ngày Diễn Giải Tham Nợ Có Số dư chiếu Th.4 4 J1 3,400 3,400 23 J1 4,120 7,560 29 J1 30 7,490 30 J1 4,120 9,390

Downloaded by Nguyen Linh (vjt30@gmail.com)

Chi phí vận chuyển 644 Ngày Diễn Giải Tham Nợ Có Số dư chiếu Th.4 5 J1 240 240 c. VREE DISTRIBUTORS

Báo Cáo Kết Quả Hoạt Động

Cho Tháng Kết Thúc Ngày 30/4/2020 Doanh Thu Bán Hàng €16,300 Doanh Thu Bán Hàng €90

Trừ: Hàng Bán Bị Trả Lại và Giảm Giá 55 146 Chiết Khấu Bán Hàng 16,155 Doanh Thu Bán Hàng Thuần 9,390 Giá vốn hàng bán €6,765 Lợi nhuận gộp VĐ5.4 a. Ngày Tên Tài Khoản Tham Nợ Có chiếu Th.4 4 Hàng tồn kho 120 760 760 Phải trả người bán 201 6 Hàng tồn kho 120 40 40 Tiền 101 8 Phải thu khách hàng 112 1,150 1,150 Doanh thu bán hàng 401 790 Giá vốn hàng bán 505 790 Hàng tồn kho 120 10 60 Phải trả người bán 201 60 Hàng tồn kho 120 11 Hàng tồn kho 120 420

Downloaded by Nguyen Linh (vjt30@gmail.com) Tiền 101 420 13 700

Phải trả người bán (¥760 – ¥60) 201 14

Hàng tồn kho (¥760 - ¥60) . 2% 120 Tiền 101 686 14 800 Hàng tồn kho 120 Phải trả người bán 201 800 15 50 Tiền 101 50 Hàng tồn kho 120 17 30 Hàng tồn kho 120 30 18 Tiền 101 980 Phải thu khách hàng 112 980 Doanh thu bán hàng 520 401 Giá vốn hàng bán 505 520 20 Hàng tồn kho 120 600 Tiền 600 101 21 Phải thu khách hàng 112 800 24 Phải trả người bán 201 776 27 Hàng tồn kho (¥800 . 3%) 120 40 Tiền 101 40

30 Hàng bán bị trả lại và giảm giá 412 820 Phải thu khách hàng 112 820 Tiền 101 Phải thu khách hàng 112 b. SỔ CÁI TÀI KHOẢN Tiền 101 Ngày Diễn Giải Tham Nợ Có Số dư chiếu Th.6 1 Số dư đầu kỳ 2,200 6 J1 40 2,160 J1 420

Downloaded by Nguyen Linh (vjt30@gmail.com)