Bài tập chương 5 - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

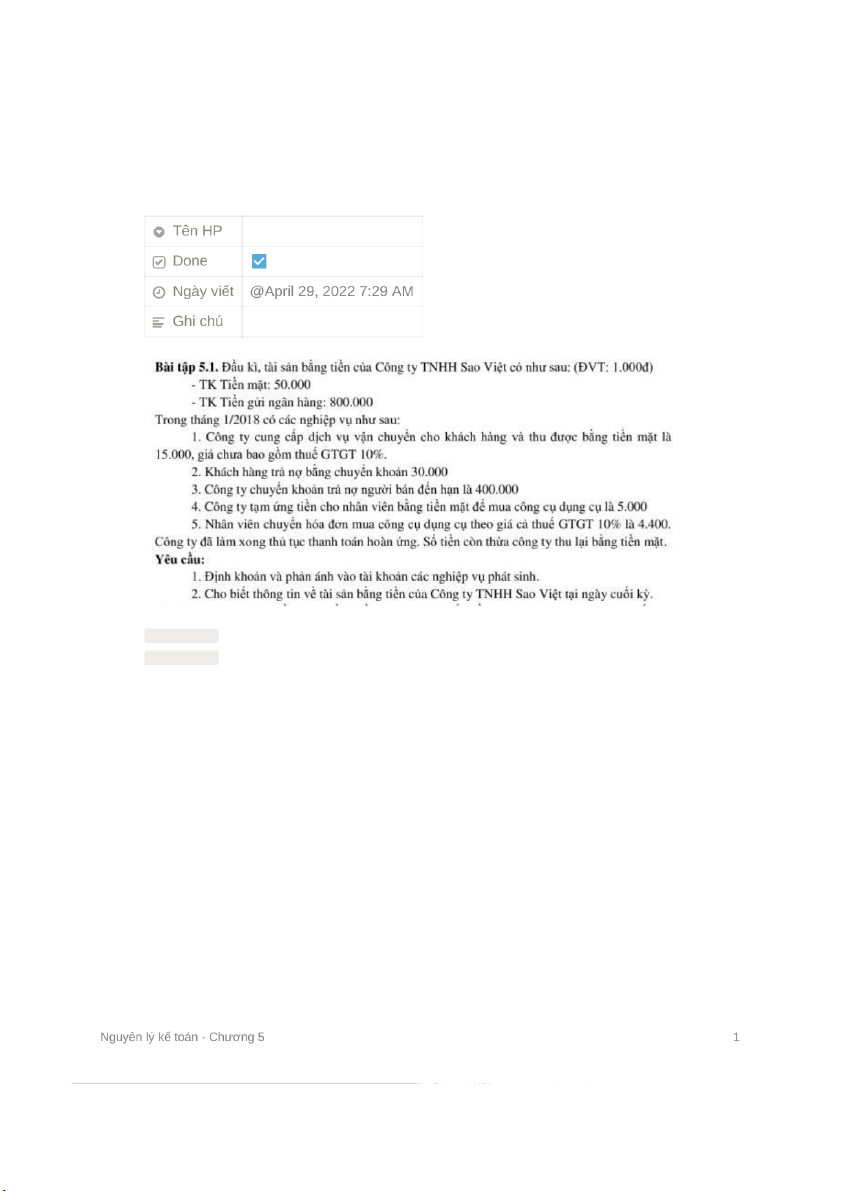

Nguyên lý kế toán - Chương 5 Yêu cầu 1: Định khoản

NV1 Nợ TK Tiền mặt: 16.500

Có TK Doanh thu dịch vụ: 15000

Có TK Thuế GTGT phải nộp: 1500 NV2 Nợ TK TGNH: 30000

Có TK Phải thu khách hàng: 30000

NV3 Nợ TK Phải trả người bán: 400000 Có TK TGNH: 400000 NV4 Nợ TK Tạm ứng: 5000 Có TK Tiền mặt: 5000 NV5 NV5 Nợ TK Tiền mặt 600 Nợ TK CCDC 4000

Nợ TK Thuế GTGT đầu vào: 400 Có TK Tạm ứng: 5000 Yêu cầu 2

Tiền mặt: số dư CK = số dư ĐK + nhập (NỢ) – xuất (CÓ) = 50000+16500-5000+600

TGNH: Số dư CK = số dư ĐK + nhập (NỢ) – xuất (CÓ) = 800000+30000-400000

Số dư tiền mặt cuối kỳ = 71000 – (130000-13000)

Số dư tiền gửi NH CK = 900000+270000 Yêu cầu 1

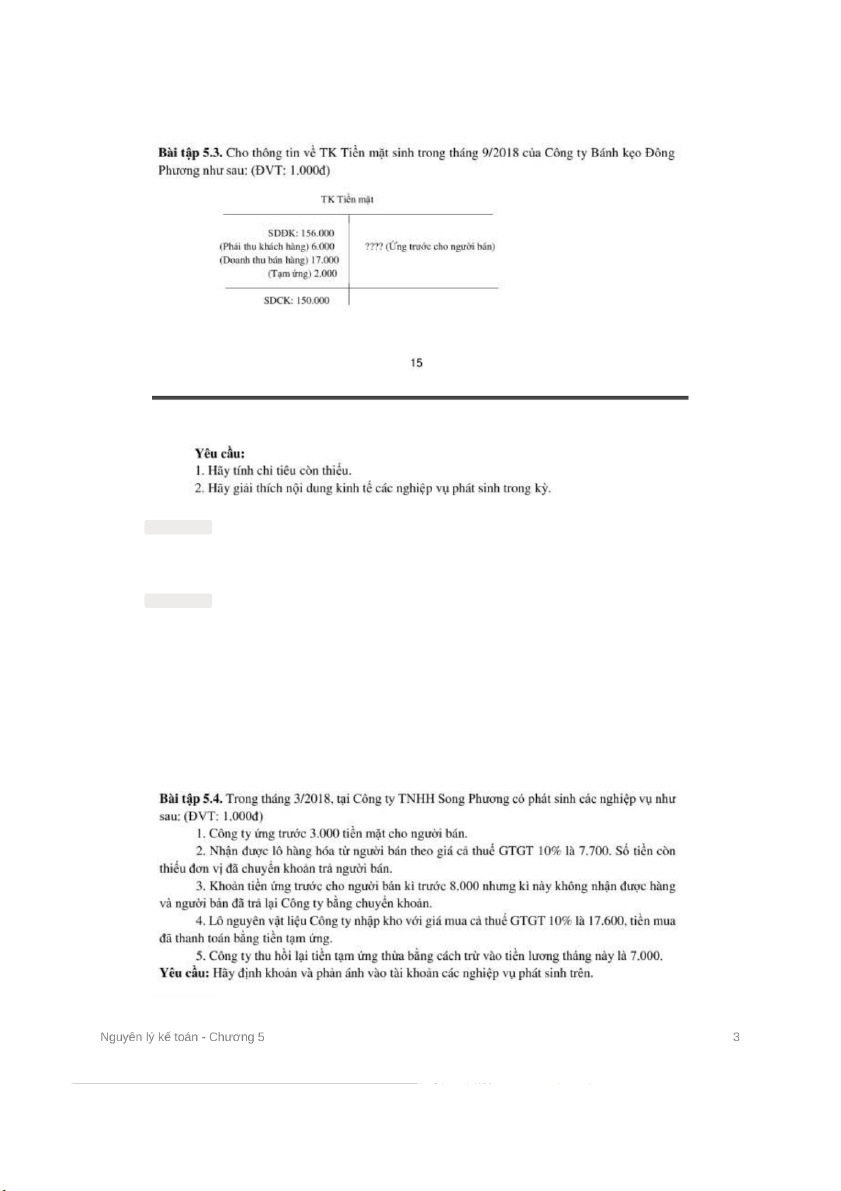

Ứng trước người bán = SD ĐK + PS Nợ - SD CK = 156000 + (6000+17000+2000) – 150000 =31000 Yêu cầu 2

Phải thu khách hàng 6000: là số tiền khách hàng thanh toán khoản nợ bằng tiền mặt 6000

Doanh thu bán hàng 17000: là số tiền khách hàng mua hàng và thanh toán bằng tiền mặt 17000 trong kỳ

Tạm ứng 2000: số tiền hoàn ứng của nhân viên phát sinh trong kỳ

Ứng trước người bán 31000: Số tiền DN ứng trước thêm cho người bán trong kỳ Định khoản

NV1 Nợ TK Ứng trước người bán: 3000 Có TK Tiền mặt: 3000 NV2 Nợ TK Hàng hóa: 7000

Nợ TK Thuế GTGT đầu vào: 700

Có TK Ứng trước người bán: 3000 Có TK TGNH: 4700 NV3 Nợ TK TGNH: 8000

Có TK Ứng trước người bán: 8000 NV4 Nợ TK NVL: 16000

Nợ TK Thuế GTGT đầu vào: 1600 Có TK Tạm ứng: 17600

NV5 Nợ TK Phải trả người lao động: 7000 Có TK Tạm ứng: 7000

Vậy Số dư đúng các tài khoản Phải thu cuối kỳ là PTKH: 749700 Tạm ứng 16000 ƯTNB 390000 Yêu cầu 1:

Dự phòng nợ phải thu khó đòi cuối kỳ = 2%x700000=14000

Chi phí dự phòng cần trích thêm = 14000

Nợ TK Chi phí dự phòng: 14000

Có TK Dự phòng phải thu khó đòi: 14000 Yêu cầu 2:

Dự phòng nợ phải thu khó đòi cuối kỳ = 170000x2% + 600000x5% = 33400

Chi phí dự phòng cần trích thêm = 33400 – 3000 = 30400

Nợ TK Chi phí dự phòng: 30400

Có TK Dự phòng phải thu khó đòi: 30400 Yêu cầu 1:

SDCK = SDĐK + PS tăng - PS giảm = 156000 + 170000 – 60000 – 2000 = 264000 Yêu cầu 2:

Doanh thu bán hàng 170000: là số tiền khách hàng mua hàng trong kỳ và chưa thanh toán là 170000

TGNH 60000: là số tiền khách hàng thanh toán cho khoản nợ bằng chuyển khoản 60000

Tiền mặt 2000: là số tiền khách hàng thanh toán khoản nợ bằng tiền mặt 2000 Yêu cầu 1:

Nợ TK Thương phiếu phải thu: 40000

Có TK Phải thu khách hàng: 40000 Yêu cầu 2:

Nợ TK Lãi thương phiếu phải thu: 800

Có TK Doanh thu lãi thương phiếu: 800 Yêu cầu 3:

Nợ TK Phải thu khách hàng: 42000

Có TK Thương phiếu phải thu: 40000

Có TK Lãi thương phiếu phải thu: 800

Có TK Doanh thu lãi thương phiếu: 1200

Giả định mỗi tháng có 30 ngày, 1 năm có 360 ngày Yêu cầu 1:

Với lãi suất CK là 14% thì số tiền CK = 120x14%x (70000+70000x12%*6/12) / 360 = 3.463

Số tiền thu về từ thanh toán trước hạn = giá trị thương phiếu phải thu đến hạn - CK

thương phiếu = 70000+70000x12%*6/12 - 3.463 = 70.737 Nợ TK Tiền: 70.737

Có TK Thương phiếu phải thu: 70000

Có TK DT Lãi thương phiếu: 737 Yêu cầu 2:

Với lãi suất CK là 19% thì số tiền CK = 120x19%x (70000+70000x12%*6/12) / 360 = 4.699

Số tiền thu về từ thanh toán trước hạn = giá trị thương phiếu phải thu đến hạn - CK

thương phiếu = (70000+70000x12%*6/12) - 4.699 = 69.501 Nợ TK Tiền: 69.501

Nợ TK Chi phí lãi thương phiếu: 499

Có TK Thương phiếu phải thu: 70000 Yêu cầu 1:

NV1 Nợ TK Phải thu khách hàng: 120000

Có TK Doanh thu cung cấp dịch vụ: 120000/1,1

Có TK Thuế GTGT phải nộp: 120000/1,110%

NV2 Nợ TK Thương phiếu phải thu: 130000

Có TK Phải thu khách hàng: 130000

NV3 đề cho thiếu mất số ở nghiệp vụ 1

Nợ TK Thương phiếu phải thu: 120000

Có TK Phải thu khách hàng: 120000 NV4 Nợ TK TGNH: 132600

Có TK Thương phiếu phải thu: 130000

Có TK Doanh thu lãi thương phiếu: 130000x12%60/360 = 2600

NV5 Nợ TK Thương phiếu phải thu: 150000

Có TK Doanh thu cung cấp dịch vụ: 150000/1,1

Có TK Thuế GTGT phải nộp: 150000/1,110% Yêu cầu 2

Có thương phiếu NV3 120000 đáo hạn vào ngày 9/3/2019

Nợ TK Lãi thương phiếu phải thu: 120000x10%/36081 = 2700

Có TK Doanh thu lãi thương phiếu: 2700 Có thương phiếu

NV5 150000 đáo hạn vào ngày 13/2/2019

Nợ TK Lãi thương phiếu phải thu: 150000x11%x25/360 = 1146

Có TK Doanh thu lãi thương phiếu: 1146