Bài tập Chương 8: Đòn bẩy tài chính doanh nghiệp (có lời giải)

Ngân hàng bài tập Chương 8: Đòn bẩy tài chính doanh nghiệp (có lời giải) của trường Đại học Kinh tế Thành phố Hồ Chí Minh giúp các bạn tham khảo, ôn tập và đạt kết quả cao cuối học phần Tài chính doanh nghiệp. Mời bạn đọc đón xem!

Môn: Tài chính doang nghiệp (FIN505001) 28 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.9 K tài liệu

Tác giả:

Preview text:

BÀI TẬP ĐÒN BẨY TÀI CHÍNH CÓ LỜI GIẢI

Câu 1: Công ty A chuyên sản xuất kinh doanh một loại sản phẩm có tình hình như sau:

Tổng số vốn kinh doanh là 1.000 triệu đồng, trong đó vốn vay là 280 triệu đồng với lãi suất

10%/năm. - Tổng chi phí cố định kinh doanh (không bao gồm lãi tiền vay) là 100 triệu

đồng - Chi phí biến đổi tính cho một đơn vị sản phẩm bằng 60% giá bán. - Giá bán sản

phẩm (chưa bao gồm thuế giá trị gia tăng) là 10.000đ/sp. - Công ty phải nộp thuế TNDN với thuế suất 25%. Yêu cầu:

1.Giả sử hàng năm công ty sản xuất và tiêu thụ 60.000 sản phẩm, vậy công ty có nên điều

chỉnh kết cấu nguồn vốn theo hướng tăng hệ số nợ để khuếch đại tỷ suất lợi nhuận vốn chủ

sở hữu không? Vì sao? Biết rằng hệ số nợ trung bình của ngành là 0,5.

2. Tại mức doanh thu 600 triệu đồng hãy xác định mức độ ảnh hưởng của đòn bẩy tài chính,

đòn bẩy tổng hợp. Trên cơ sở đó cho biết: nếu doanh thu thực tế của công ty chỉ đạt 480

triệu đồng thì tỷ suất lợi nhuận vốn chủ sở hữu của công ty thay đổi như thế nào? Khi đó ROE là bao nhiêu? Đáp án:

1. Công ty có nên tăng hệ số nợ để khuếch đại tỷ suất lợi nhuận? Điều kiện để 1 công ty có

thể gia tăng hệ số nợ để khuếch đại tỷ suất lợi nhuận là: + ROAe > i

+ Hệ số nợ đang trong vùng an toàn (hs nợ ≤ 0,5)

EBIT = Q*(P-V) – F = 60.000*10.000*(1 – 60%) – 100.000.000 = 140.000.000 ROAe =

140.000.000/1.000.000.000 = 14% > i = 10% (chi phí lãi vay)

ROE = {Q*(P - V) – F – I}*(1-25%)/(1.000 – 280) = 11,67%

Hệ số nợ hiện tại = 280.000.000/1.000.000.000 = 28%

Kết hợp 2 kết quả trên ta suy ra công ty có thể gia tăng hệ số nợ để khuếch đại tỷ suất lợi nhuận 2. Tính DFL, DTL?

Doanh thu = 480tr thì ROE thay đổi thế nào và bằng bao nhiêu? i) Tính DFL, DTL?

DOL = {Q*(P - V)}/{Q*(P - V) – F} = {600 – 600*60%}/{600 – 600*60% - 100} = 1,71

DFL = {Q*(P - V) – F}/{Q*(P - V) – F – I} = {600 – 600*60% - 100}/{600 – 600*60% - 100 - 280*10%} = 1,25

DTL = DOL*DFL = 1,71*1,25 = 2,14 ii)

Doanh thu = 480tr thì ROE thay đổi thế nào và bằng bao nhiêu?

Khi doanh thu thực tế = 480tr, suy ra doanh thu giảm = (600-480)/600 = 20%

ROE khi đó giảm đi tương ứng là = 2,14*20% = 42,8%

Cách 1: ROE mới = {Q*(P - V) – F – I}*(1-25%)/E = 48/720 = 6,67%

Trong đó: E là giá trị vốn chủ sở hữu

Cách 2: ROE mới = 11,67%*(1-42,8%) = 6,67% Câu 2:

Công ty CP Đức Vinh là một doanh nghiệp mới thành lập. Doanh nghiệp sẽ sản xuất sản

phẩm A và giá bán là 22 USD/sản phẩm. Chi phí cố định là 500.000 USD/năm, chi phí

biến đổi là 2 USD/sản phẩm. Doanh nghiệp kỳ vọng bán được 50.000 sản phẩm/năm và

giả sử thuế thu nhập là 25%. Doanh nghiệp có vốn là 2.000.000 USD. Mệnh giá cổ phiếu là 10 USD/CP

a. Xác định điểm hòa vốn của doanh nghiệp, vẻ đồ thị minh họa.

b. Tính độ bẩy hoạt động, đòn bẩy tài chính và độ bẩy tổng hợp. Giả định công ty sử dụng

100% vốn cổ phần thường.

c. Giả định rằng, công ty sử dụng cơ cấu vốn 50% vốn cổ phần và 50% vốn vay ngân hàng

với lãi suất 5%/năm. Tính lại câu a, DOL, DFL và DTL.

d. Giả định rằng, công ty sử dụng cơ cấu vốn 80% vốn cổ phần thường và 20% vốn cổ phần

ưu đãi với cổ tức hàng năm là 10%/năm. Tính DOL, DFL và DTL.

e. Giả định rằng, công ty sử dụng cơ cấu vốn 50% vốn cổ phần thường 30% vốn vay ngân

hàng với lãi suất 5%/năm và 20% vốn cổ phần ưu đãi với cổ tức hàng năm là 10%/năm. Tính DOL, DFL và DTL. Câu 3:

Công ty CP Phú Khánh sản xuất sản phẩm A với giá bán là 22.000 đồng/sản phẩm. Chi phí

cố định là 500.000.000 đồng/năm, chi phí biến đổi là 2.000 đồng/sản phẩm. Doanh nghiệp

kỳ vọng bán được 60.000 sản phẩm/năm và giả sử thuế thu nhập là 25%. Doanh nghiệp có

vốn cổ phần là 1.000.000.000 đồng, vốn vay ngân hàng là 1.000.000.000 đồng với lãi suất

14%/năm, không có cổ phần ưu đãi. Mệnh giá cổ phiếu là 10.000 đồng/CP

a. Xác định điểm hòa vốn của doanh nghiệp.

b. Tính độ bẩy hoạt động (DOL), đòn bẩy tài chính (DFL) và độ bẩy tổng hợp (DTL). Câu 4:

Công ty CP H&D sản xuất sản phẩm B với giá bán là 25.000 đồng/sản phẩm. Chi phí cố

định là 750.000.000 đồng/năm, chi phí biến đổi là 3.000 đồng/sản phẩm. Doanh nghiệp kỳ

vọng bán được 40.000 sản phẩm/năm và giả sử thuế thu nhập là 25%. Doanh nghiệp có

vốn cổ phần là 2.000.000.000 đồng, vốn vay ngân hàng 1.500.000.000 đồng với lãi suất

12%/năm, không có cổ phần ưu đãi. Mệnh giá cổ phiếu là 10.000 đồng/CP

a. Xác định điểm hòa vốn của doanh nghiệp.

b. Tính độ bẩy hoạt động (DOL), đòn bẩy tài chính (DFL) và độ bẩy tổng hợp (DTL).

Câu 5: MB là công ty sản xuất máy bơm nước kỳ vọng năm tới kiếm được 2,1 tỷ đồng lợi

nhuận sau thuế từ doanh thu 4 tỷ đồng. Giá bán sản phẩm của công ty là 2 triệu đồng và chi phí

biến đổi đơn vị là 500.000 đồng. Thuế suất thu nhập là 20%.

a. Chi phí cố định năm tới của công ty là bao nhiêu?

b. Xác định sản lượng và doanh thu hòa vốn Câu 6:

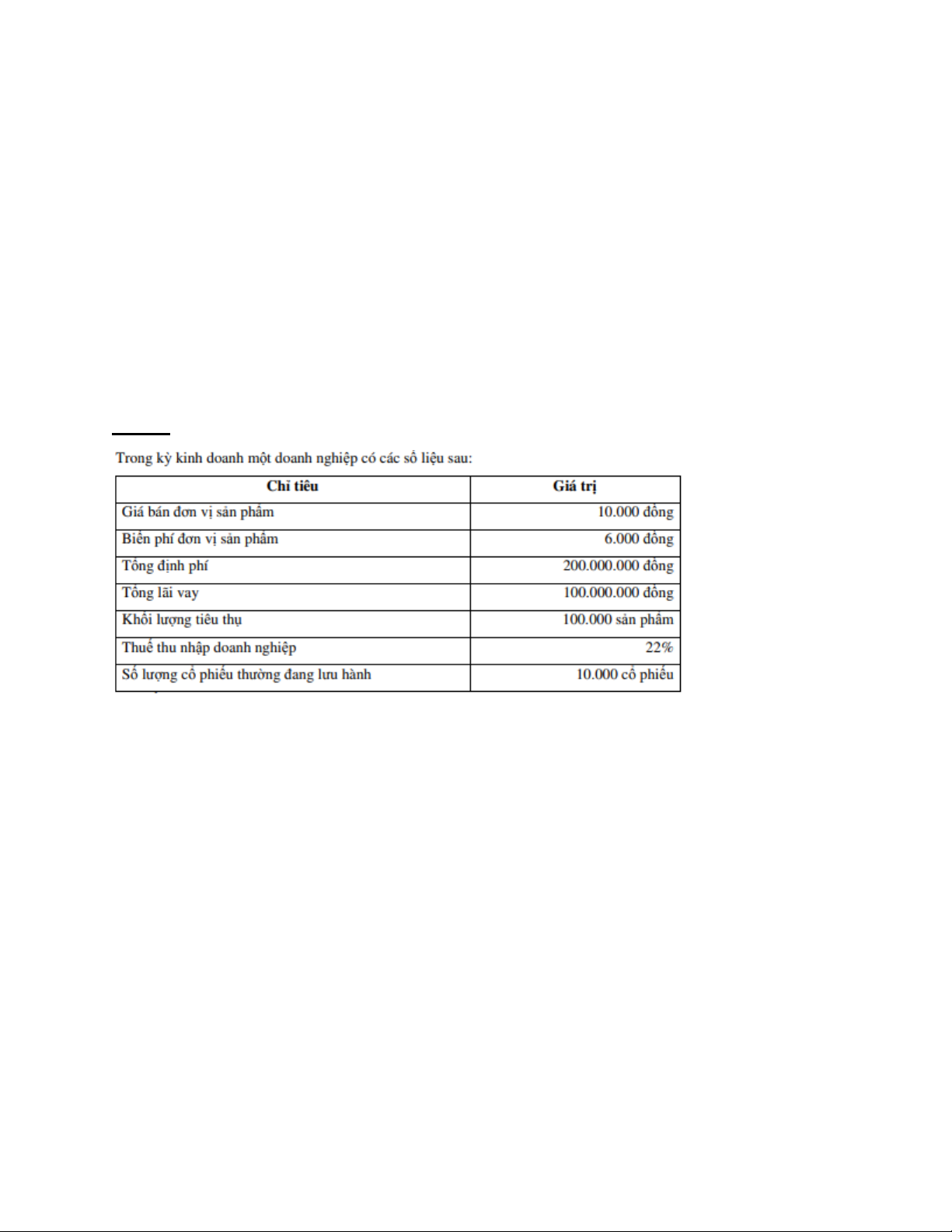

Giả sử bạn đang chuẩn bị một báo cáo phân tích cho công ty HG. Công ty cung cấp bản dữ

liệu hoạt động năm gần nhất như sau:

Dựa vào dự liệu trên đây, giám đốc tài chính công ty yêu cầu bạn trả lởi các câu hỏi sau:

a. Ở mực doanh thụ này, độ bẩy hoạt động là bao nhiêu?

b. Độ bẩy tài chính là bao nhiêu?

c. Độ bẩy tổng hợp là bao nhiêu?

d. Điểm hòa vốn theo doanh thu là bao nhiêu?

e. Nếu doanh thu tăng 30% thì EBIT tăng bao nhiêu phần trăm? Câu 7:

Công ty RM chuyên sản xuất và xuất khẩu bếp ga. Giá bán trung bình mỗi sản phẩm là 500

USD, chi phí biến đổi mỗi sản phẩm 350 USD. Chi phí cố định trung bình hàng năm là 180.000 USD.

a. Xác định sản lượng hòa vốn của công ty.

b. Công ty phải đạt mức doanh thu là bao nhiêu để có được sản lượng hòa vốn.

c. Tính độ bẩy hoạt động ở mức sản lượng sản xuất và tiêu thụ 5.000 sản phẩm.

d. Giải thích ý nghĩa của độ bẩy hoạt động tính được ở câu c và cho biết độ bẩy hoạt động

ở điểm hòa vốn sẽ như thế nào so với độ bẫy hoạt động ở câu c. Câu 8: Yêu cầu:

a. Tính EBIT, lãi ròng, EPS sở mức sản lượng 100.000 sp.

b. Sản lượng tăng 30% hoặc giảm 50% tính EBIT, lãi ròng, EPS. c. Tính DOL, DFL, DTL

d. Nếu khối lượng tiêu thu tăng lên 10% hãy cho biết: Tốc độ tăng của lãi sau thuế, Mức

tăng lãi sau thuế, Mức lãi sau thuế.

Tài liệu liên quan:

-

Phân Biệt Lãnh Đạo và Quản Trị: Những Khác Biệt Quan Trọng

3 2 -

Ngữ Điệu: Khái Niệm, Chức Năng và Vai Trò Trong Giao Tiếp

8 4 -

Phép Liên Kết Hình Thức: Các Phép và Ví Dụ Minh Họa

17 9 -

tax planning multiple choice tax planning multiple choice

18 9 -

Các từ vựng tiếng Anh trong Tài chính doanh nghiệp | Đại học Kinh tế Thành phố Hồ Chí Minh

37 19