Bài tập doanh thu - chi phí -Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Bài tập 1: Công ty Family Trust chuyên kinh doanh đồ gia dụng, tính thuế GTGT theo

phương pháp khấu trừ, quản lý hàng tồn kho theo phương pháp kê khai thường xuyên, có

các nghiệp vụ diễn ra trong tháng 9/20X4 như sau (đơn vị: 1000 đồng):

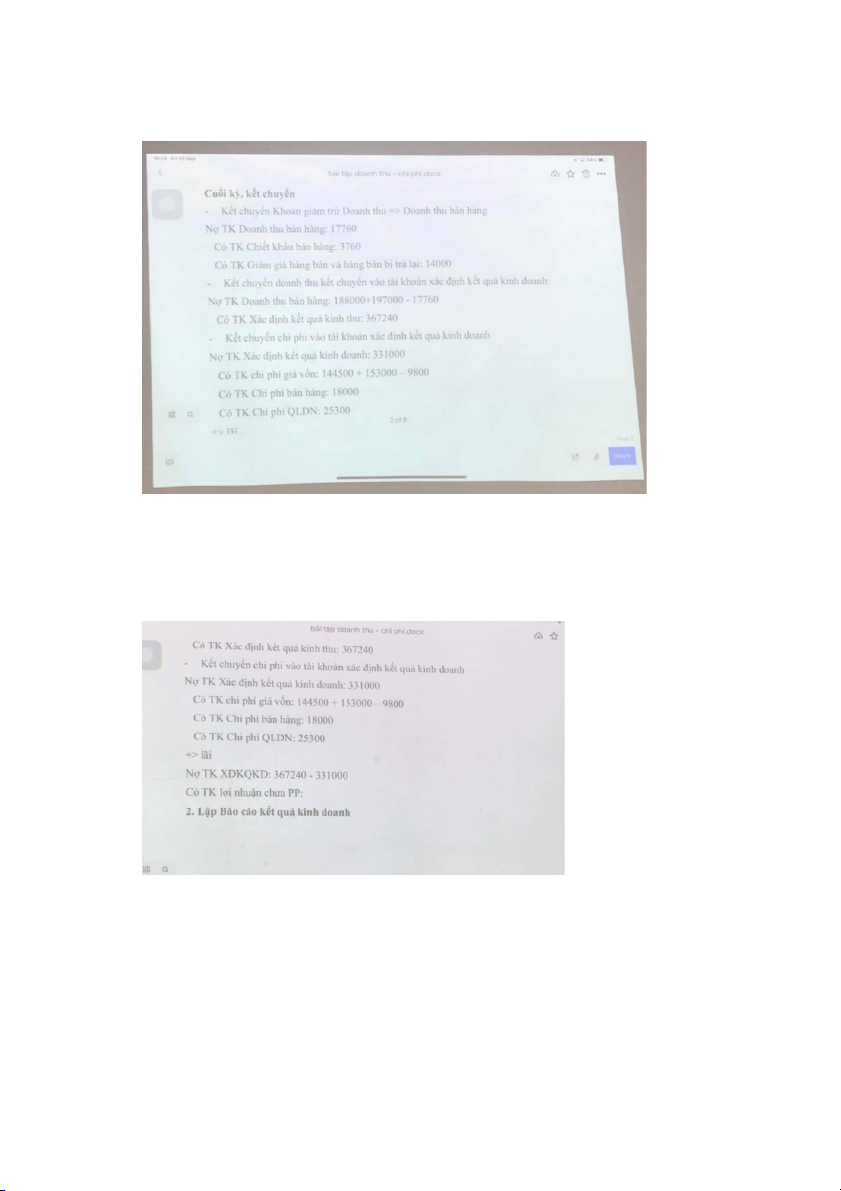

1. Xuât bán một lô hàng cho siêu thị Big C, giá bán 188.000, chưa bao gồm thuế gtgt 10%.

Phía Big C đã thanh toán ngay bằng chuyển khoản sau khi trừ khoản chiết khấu bán hàng

2%. Biết giá vốn của lô hàng này là 144.500. Bút toán 1: Nợ TK PTKH: X Có TK Doanh thu BH: 188000

Có TK thuế GTgt đầu ra: 18800

Nợ TK chi phí giá vốn: 144500 Có TK hàng hóa: 144500

Nợ TK chiết khấu bán hàng : 2%x188000 = 3760

Nợ TK thuế GTGT đầu ra: Có TK PTKH: y Nợ TK TGNH: x-y Có TK PTKH: x-y

2. Xuất kho gửi bán tại đại lý của khách hàng, giá bán của lô hàng: 89.000 chưa bao gồm

thuế gtgt 10%, giá vốn: 56.500.

(chưa bán đc ko ghi nhận doanh thu)

Nợ tk hàng gửi bán: 56.500 Có TK HH: 56.500

3. Khách hàng Fivimart thông báo chấp nhận mua lô hàng gửi bán kỳ trước. Giá bán:

197.000 đồng (chưa bao gồm thuế gtgt 10%), giá vốn: 153.200.

Gửi lại chưa bán đc, chấp nhận ghi nhận doanh thu Nợ TK PTKH Có TK doanh thu BH: 197000

Có TK thuế GTGT phải nôp: 197000

Nợ TK chi phí giá vốn: 153000

Có TK Hàng gửi bán : 153000

4. Chuyển khoản 15.400 đồng (đã bao gồm thuế gtgt 10%) trả lại cho khách hàng Fivimart

do có một lô túi bị rách. Công ty đã nhận lại số hàng do Fivimart chuyển trả với giá vốn

9.800. dt bị giảm trừ do hàng bán bị trả lại, hàng quay ngược trở về kho

Nợ TK giảm giá hàng bán và hàng bán bị trả lại: 14000

Nợ TK thuế GTGT phải nộp: 1400 Có TK TGNH: 15400 Nợ TK hàng hóa: 9800

Có TK phi phí giá vốn: 9800

5. Tổng chi phí bán hàng trong tháng: 18.000, chi phí quản lý doanh nghiệp: 25.300, đã trả bằng tiền mặt.

Tăng chi phí, tăng chi phí qly bán hàng

Nợ TK chi phí bán hàng:18000 Nợ TK Chi phí QLDN: 25300 Có TK Tiền mặt: 43300 Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh

2. Với các thông tin đã cho, lập báo cáo kết quả kinh doanh của Family Trust tháng 9/20X4.

Bài tập 2: Bảng cân đối kế toán ngày 1/12/2014 của Công ty Bình Minh tính thuế GTGT theo

phương pháp khấu trừ, kế toán hàng tồn kho theo phương pháp kê khai thường xuyên như

sau (đơn vị: 1000đồng): Tài sản Số tiền Nguồn vốn Số tiền Tiền gửi ngân hàng 330.560 Vay ngân hàng 156.000 Phải thu khách hàng

225.340 Phải trả người bán 58.800 Hàng hóa

503.500 Phải trả người lao động 54.000 Tài sản cố định

1.207.750 Nguồn vốn kinh doanh 1.900.000 Hao mòn TSCĐ (67.500)

Lợi nhuận chưa phân phối 30.850 Tổng 2.199.650 Tổng 2.199.650

Các nghiệp vụ kinh tế diễn ra tại Công ty trong tháng 12/2014:

1. Khách hàng thanh toán số nợ kỳ trước bằng TGNH, doanh thu bán hàng cho khách kỳ

trước là 150.000, thuế GTGT 10% sau khi trừ khoản chiết khấu 2%.

2. Xuât bán một lô hàng cho Công ty Hoàng Gia, giá bán 374.000, đã bao gồm thuế gtgt

10%. Khách hàng thanh toán ngay bằng chuyển khoản sau khi trừ 2% chiết khấu bán

hàng. Giá vốn của lô hàng này là 302.500.

3. Thanh toán tiền lương phải trả người lao đồng kỳ trước bằng chuyển khoản: 45.000

4. Chuyển một lô hàng giá vốn 157.000 cho khách hàng, giá bán 198.000 đã bao gồm thuế

gtgt 10%, khách hàng chưa trả tiền.

5. Nhận được hóa đơn từ Công ty vận chuyển, chi phí vận chuyển hàng bán phát sinh trong

tháng 28.600 đã bao gồm thuế gtgt 10%.

6. Tổng chi phí quản lý doanh nghiệp phát sinh trong tháng 28.750, đã thanh toán bằng TGNH. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh và ghi vào TK liên quan.

2. Với những thông tin đã cho, lập báo cáo kết quả kinh doanh của Công ty Bình Minh tháng 12/2014.

3. Lập Bảng cân đối kế toán của Công ty Bình Minh tháng 12/2014.

Bài tập 3: Công ty Viễn thông CNC tính thuế GTGT theo phương pháp khấu trừ, có một số

nghiệp vụ kinh doanh trong tháng 6/2014 như sau (đơn vị: 1000đồng)

1. Hoàn thành cung cấp dịch vụ cho khách hàng, giá hóa đơn đã phát hành chưa bao gồm

thuế GTGT 10%: 109.350, khách hàng nợ trong 1 tháng

2. Khách hàng Gia Minh thanh toán khoản nợ kỳ trước bằng chuyển khoản, doanh thu:

131.600 sau khi trừ khoản chiết khấu bán hàng 2%.

Chú ý: Điều khoản thanh toán: n/60: yêu cầu KH phải thanh toán trong vòng 60 ngày kể từ ngày lập hóa đơn

Điều khoản thanh toán: 2/10, n/60: yêu cầu KH phải thanh toán trong vòng 60 ngày kể từ

ngày lập hóa đơn. Nếu thanh toán trong 10 ngày đầu tiên, KH sẽ đc hưởng chiết khấu bán hàng 2%

3. Quyết định giảm giá 14.300 cho khách hàng TNG do phía khách hàng khiếu nại về chất

lượng của một số dịch vụ mà Công ty cung cấp. Số tiền trên đã được chuyển khoản cho TNG. Nợ TK giảm giá HB: 14300 Có TK TGNH: 14300

4. Nhận được giấy báo Có của ngân hàng về khoản lãi của hoạt động góp vốn liên doanh

trong tháng: 37.635 và khoản lãi tiền gửi ngân hàng trong tháng: 12.345.

5. Cuối tháng, Công ty xác định đã hoàn thành được 1/3 khối lượng dịch vụ cung cấp cho

khách hàng KCC. Biết hợp đồng với KCC được ký ngày 2/6/2014 có giá trị 270.000 và

bên KCC đã chuyển khoản đầy đủ trong tháng. Yêu cầu:

1. Định khoản và phản ánh lên tài khoản kế toán các nghiệp vụ kinh tế phát sinh.

2. Cho biết các chỉ tiêu: Tổng doanh thu; Tổng giá vốn hàng bán; Tổng doanh thu thuần; và Lợi nhuận gộp

Bài tập 4: Bảng kê về tình hình bán hàng của Công ty Giầy Việt tính thuế GTGT theo

phương pháp khấu trừ trong tháng 4/20X6 như sau: Thời gian Số lượng Giá bán chưa Giá vốn (Từ ngày… hàng bán thuế gtgt (đồng/đôi đến ngày…) (đôi) (đồng/đôi) ) 1- 10 23.500 160.000 142.500 11 - 20 18.900 161.000 143.400 21- 30 33.120 168.000 142.100 Tổng 57.520

Một số thông tin bổ sung về tình hình kinh doanh trong tháng của Công ty như sau:

- Không có hàng bán bị trả lại. Tổng giá trị khoản chiết khấu và giảm giá Công ty dành cho

khách hàng: 71.140.000 đồng.

- Nhận được giấy báo Có của ngân hàng về khoản lãi tiền gửi trong tháng: 37.635.000 đồng.

(doanh thu tài chính – khoản lãi tiền gửi trong ngân hàng)

- Tổng chi phí bán hàng: 203.686.000, chi phí quản lý doanh nghiệp: 281.153.000.

Yêu cầu: Với những thông tin trên, hãy lập báo cáo KQKD của Công ty Giầy Việt tháng 4/20X6.

Bài tập 5: Công ty TNHH ANP có 2 thành viên sáng lập, ANP cung cấp dịch vụ đăng ký sở

hữu trí tuệ tại Việt Nam. Tháng 3/20X4, tại ANP diễn ra một số nghiệp vụ sau:

1. Ngày 29/3, Kế toán viên tính tiền lương phải trả cho lao động cơ hữu của ANP. Tiền

lương được tính trên thời gian làm việc thực tế, số tiền lương phải trả ghi trên Bảng thanh

toán lương là: 60.000.000đ. Các khoản bảo hiểm được tính vào chi phí kinh doanh

13.200.000đ, trừ vào tiền lương của lao động 6.300.000đ.

2. Ngày 31/3, ANP thanh toán tiền lương cho lao động cơ hữu bằng tiền mặt. Thủ tục thanh toán đã hoàn tất.

3. Ngày 31/3, nhận Hóa đơn tiền xăng đã sử dụng nửa cuối tháng 3: 1.650.000đ (VAT 10%) từ Công ty Sơn Hậu.

4. Ngày 31/3, ANP thanh toán tiền điện sử dụng tháng 3 cho Công ty MĐ 5.500.000đ (VAT

10%) bằng tiền mặt. Hoàn thành thủ tục chuyển khoản từ VCB cho VTV theo Hóa đơn

dịch vụ quảng cáo trên truyền hình tháng 3, số tiền 990.000đ (VAT 10%).

5. Ngày 31/3, ANP nhận được Hóa đơn dịch vụ viễn thông tháng 3/2014 từ VNPT Hà Nội.

Số tiền phải thanh toán là 3.300.000đ (VAT 10%). Thông thường, khoản tiền này sẽ được

thanh toán vào tuần đầu của tháng liền sau.

6. Ngày 31/3, xác định khấu hao tài sản cố định trong tháng là 4.000.000đ.

7. Ngày 31/3, sau khi xác định các dịch vụ đăng ký nhãn hiệu sản phẩm cho khách hàng đã

hoàn thành trong tháng 3, Kế toán viên đã viết và gửi hóa đơn cho các khách hàng sở hữu

các nhãn hiệu: Soft Tip: 2.200.000đ, Prospan: 18.700.000đ, Nestle: 33.000.000đ,

Bubchen: 16.500.000đ, Lavie: 49.500.000đ, Aqua: 27.500.000đ (số tiền này đã bao gồm VAT 10%).

Yêu cầu: Hãy ghi nhật ký và sổ cái (tài khoản) các nghiệp vụ kinh tế phát sinh nêu trên.

Bài tập 6: Cho các thông tin trên báo cáo KQKD của 2 Công ty trong tháng 2/2014 như sau

(đơn vị: 1000đồng): Công ty ABB Chỉ tiêu Công ty Haiha.Co Vietnam Tổng doanh thu bán hàng 525.000 (d)

Hàng bán bị trả lại và giảm giá 1.150 13.370 Doanh thu thuần (a) (e) Giá vốn hàng bán (b) 973.146 Lợi nhuận gộp bán hàng 185.455 (f) Chi phí bán hàng 45.560 121.000

Chi phí quản lý doanh nghiệp 32.368 228.650

Lợi nhuân thuần hoạt động KD (c) 328.760 Yêu cầu:

1. Xác định giá trị của các chỉ tiêu còn lại trên báo cáo KQKD.