Bài tập giải các tình huống đặt ra | Kế toán | HVNH

Bài tập giải các tình huống đặt ra | Kế toán | HVNH với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Kế toán (7340301) 55 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

Khoa Kế Toán – Kiểm Toán -----🙞🙜🕮🙞 ----- 🙜 BÀI TẬP LỚN

Môn: Kế toán tài chính 3 Nhóm lớp: 05 (Thứ 2 ca3)

Giảng viên hướng dẫn: Ths. Nguyễn Thị Bình Dạng đề: D

Nhóm sinh viên thực hiện: 05

46.Nguyễn Hải Yến (SĐT:0865965825) 06.Phạm Ngọc Anh 08.Đỗ Linh Chi 13.Nguyễn Hoàng Hà 21.Nguyễn Thị Hòe 39.Lê Thị Thùy 45.Roãn Thị Hồng Vi

Hà Nội, 12 tháng 12 năm 2023

Báo cáo hoạt động nhóm

Phần I: Yêu cầu tình huống

Câu 1: Trình bày nội dung Thuyết minh về các loại rủi ro trong NHTM? Dựa trên các

thảo luận tại lớp, hãy phân tích khái quát các sự kiện, rủi ro dẫn đến sự đổ vỡ của SVB?

Câu 2: So sánh khái quát sự khác biệt về trình bày Báo cáo tài chính cơ bản của

NHTM và DN phi tài chính (có thể minh họa thông qua BCTC cụ thể).

Câu 3: Để hướng đến áp dụng chuẩn mực IFRS đối với công cụ tài chính, theo nhóm

cần hoàn thiện các điều kiện cơ bản nào?

Câu 4: Bài tập thảo luận Ngày 15/3/200X tại TCTD F có các nghiệp vụ kinh tế phát sinh sau:

1. Khoản cho vay của khách hàng C kỳ hạn 9 tháng, trả lãi theo định kỳ 3 tháng đến

hạn thanh toán gốc và lãi lần thứ 2, biết dư nợ gốc còn lại là 200tr, Lãi: 15% cho cả kỳ.

Tuy nhiên, do gặp khó khăn trong kinh doanh nên khách hàng không trả được, TCTD

F cho phép điều chỉnh kỳ hạn trả lãi. Khoản nợ này cần được chuyển vào nhóm 4 “Nợ

nghi ngờ”. NH đã hạch toán lãi cộng dồn dự thu 2 tháng.

2. KH đến tất toán sổ tiết kiệm bằng EUR, kỳ hạn 3 tháng (Đúng hạn). Biết số tiền gửi

10.000 EUR, lãi suất 5%, loại trả lãi sau. NH đã hạch toán dự trả 2 lần.

3. KH D đến tất toán tiền gửi tiết kiệm có kỳ hạn 6 tháng, gửi ngày 1/12/200X-1, lãi

suất 12%/năm, loại trả lãi sau. Biết lãi suất tiền gửi thanh toán không kỳ hạn đang

được NH quy định là 2%.

4. Khoản cho vay công ty G trước đây khách hàng không trả được Nợ và lãi đúng hạn,

được phân loại vào nhóm 3. Nay khách hàng đã trả đầy đủ gốc và lãi đến hạn, trong

đó gốc 350 triệu, lãi suất phát sinh là 23 triệu. Phần gốc còn lại là 100 triệu được

TCTD đánh giá là nợ tốt chuyển về nhóm 1.

5. Công ty K đến làm thủ tục xin mua 30.000 USD để thanh toán tiền hàng, các thủ

tục giấy tờ hợp lệ, NH đã thanh toán vào TK tiền gửi của công ty này.

6. Nhận được thông báo của Citibank NewYork chấp nhận chuyển đổi cho NH

300.000 USD sang EUR theo tỷ giá quy định.

Yêu cầu: Nhóm hãy phân tích, hạch toán các nghiệp vụ phát sinh tại NH này và trình

bày ngắn gọn tác động của các nghiệp vụ này? Nhóm có thể tự giả định các thông tin

còn thiếu trong mỗi tình huống

Phần II: Xử lý tình huống

Câu 1: Trình bày nội dung Thuyết minh về các loại rủi ro trong NHTM?

Dựa trên các thảo luận tại lớp, hãy phân tích khái quát các sự kiện, rủi ro dẫn

đến sự đổ vỡ của SVB? 1.1.

Nội dung thuyết minh về các loại rủi ro trong NHTM

Theo thông tư 210/2009/TT-BTC, các NHTM phải thực hiện thuyết minh đầy đủ

về các loại rủi ro phát sinh từ công cụ tài chính (bao gồm mức độ rủi ro và cách thức

phát sinh rủi ro; mục tiêu, chính sách, quy trình quản lý rủi ro và phương pháp sử

dụng để đo lường rủi ro; và những thay đổi của mức độ rủi ro, cách thức phát sinh rủi

ro, mục tiêu, chính sách, quy trình quản lý rủi ro và phương pháp sử dụng để đo lường

rủi ro so với kỳ trước...) để đảm bảo người sử dụng báo cáo tài chính đánh giá sự ảnh

hưởng của công cụ tài chính đến tình hình tài chính và kết quả kinh doanh của đơn vị;

đánh giá bản chất cũng như phạm vi của các rủi ro phát sinh từ công cụ tài chính và

cách thức quản trị rủi ro của đơn vị.

Thông tư 210/2009/TT-BTC yêu cầu cụ thể NHTM cần thuyết minh về 3 loại rủi

ro chính là: rủi ro tín dụng, rủi ro thanh khoản và rủi ro thị trường.

Theo định nghĩa của 41/2016/TT-NHNN:

- Rủi ro tín dụng (bao gồm rủi ro do khách hàng hoặc do đối tác) là rủi ro do

khách hàng/đối tác không thực hiện hoặc không có khả năng thực hiện một phần hoặc

toàn bộ nghĩa vụ trả nợ theo hợp đồng hoặc thỏa thuận với ngân hàng, chi nhánh ngân hàng nước ngoài.

- Rủi ro thanh khoản là rủi ro phát sinh do: (i) Ngân hàng không có khả năng

thực hiện các nghĩa vụ trả nợ khi đến hạn; hoặc (ii) Ngân hàng có khả năng thực hiện

nghĩa vụ trả nợ khi đến hạn nhưng phải trả chi phí cao hơn mức chi phí bình quân của

thị trường theo quy định nội bộ của ngân hàng.

- Rủi ro thị trường là rủi ro do biến động bất lợi của lãi suất, tỷ giá, giá chứng

khoán và giá hàng hóa trên thị trường. Rủi ro thị trường bao gồm: rủi ro lãi suất, rủi ro

tiền tệ và rủi ro thị trường khác.

+ Rủi ro lãi suất là rủi ro do biến động bất lợi của lãi suất trên thị trường đối

với giá trị của giấy tờ có giá, công cụ tài chính có lãi suất, sản phẩm phái sinh lãi suất

trên số kinh doanh của ngân hàng, chi nhánh ngân hàng nước ngoài.

+ Rủi ro tiền tệ là rủi ro mà giá trị của các công cụ tài chính bị biến động xuất

phát từ biến động tỷ giá.

+ Rủi ro thị trường khác (rủi ro giá cả khác): là rủi ro do biến động bất lợi của

giá hàng hóa trên thị trường đối với giá trị của sản phẩm phái sinh hàng hóa, giá trị

của sản phẩm trong giao dịch giao ngay chịu rủi ro giá hàng hóa của ngân hàng, chi

nhánh ngân hàng nước ngoài.

Nội dung về thuyết minh các loại rủi ro trong NHTM được quy định cụ thể trong

thông tư 210/2009/TT – BTC như sau:

- Đối với rủi ro tín dụng:

“1 - Đơn vị phải thuyết minh theo loại công cụ tài chính các thông tin sau:

a) Số liệu thể hiện trung thực nhất mức độ rủi ro tín dụng tối đa tại ngày báo cáo

không tính đến tài sản đảm bảo hay hỗ trợ tín dụng;

b) Mô tả về tài sản đảm bảo nắm giữ làm vật thế chấp và các loại hỗ trợ tín dụng;

c) Thông tin về chất lượng tín dụng của các tài sản tài chính chưa quá hạn hay chưa bị giảm giá; và

d) Giá trị ghi sổ của các tài sản tài chính đáng nhẽ ra bị quá hạn hoặc bị giảm giá

nhưng đã được đàm phán lại.

2 - Đối với tài sản tài chính đã quá hạn hoặc giảm giá, đơn vị phải thuyết minh những thông tin sau:

a) Phân tích tuổi nợ của các tài sản tài chính đã quá hạn nhưng không giảm giá tại ngày báo cáo;

b) Phân tích tài sản tài chính được đánh giá riêng biệt là có giảm giá trị tại ngày

báo cáo, bao gồm những nhân tố mà đơn vị sử dụng khi xem xét sự giảm giá trị của tài sản; và

c) Mô tả và ước tính về giá trị hợp lý của tài sản đảm bảo nắm giữ bởi đơn vị.

3 - Đối với Tài sản đảm bảo và các hình thức hỗ trợ tín dụng nhận được , đơn vị

phải thuyết minh các thông tin sau:

a) Bản chất và giá trị ghi sổ của tài sản thu được; và

b) Nếu các tài sản chưa sẵn sàng chuyển thành tiền mặt, chính sách của đơn vị về

việc thanh lý những tài sản đó hoặc việc sử dụng chúng trong hoạt động của đơn vị.”

- Đối với rủi ro thanh khoản:

Đơn vị phải thuyết minh các thông tin sau:

1 - Phân tích thời gian đáo hạn còn lại dựa theo hợp đồng của các khoản nợ phải

trả tài chính (Phân tích trạng thái thanh khoản thông qua báo cáo phân tích tài sản và

nguồn vốn theo kỳ đáo hạn thực tế tại thời điểm lập báo cáo tài chính); và

2 - Mô tả phương thức quản lý rủi ro thanh khoản tiềm tàng.

- Đối với rủi ro thị trường: Đơn vị phải thuyết minh và phân tích độ nhạy cảm

đối với mỗi loại rủi ro thị trường tại ngày báo cáo, chỉ rõ mức độ ảnh hưởng tới lãi, lỗ

và vốn chủ sở hữu của đơn vị bởi thay đổi trong các biến số rủi ro liên quan có khả

năng tồn tại tại ngày báo cáo; Các phương pháp và giả định được sử dụng trong phân

tích độ nhạy cảm và những thay đổi về phương pháp và giả định được sử dụng so với

kỳ trước, và lý do của sự thay đổi đó. + Rủi ro lãi suất: ●

Trình bày lãi suất thực tế trung bình trên các khoản mục tiền tệ chủ yếu

theo các kỳ hạn và đồng tiền khác nhau. ●

Trình bày mô hình đã sử dụng để đo lường, quản lý rủi ro lãi suất. ●

Trình bày bảng phân tích tài sản, công nợ và các khoản mục ngoại bảng

theo kỳ định lại lãi suất thực tế tại thời điểm lập báo cáo tài chính. + Rủi ro tiền tệ: ●

Trình bày chiến lược của TCTD trong quản lý rủi ro. ●

Trình bày về tỷ giá của các loại ngoại tệ quan trọng tại thời điểm lập báo

cáo và dự báo của ngân hàng về tỷ giá các loại ngoại tệ này trong thời kỳ tới. ●

Để đánh giá rủi ro này, ngân hàng cần phân loại tài sản và công nợ theo

loại tiền tệ được quy đổi sang VNĐ tại thời điểm lập báo cáo tài chính.

+ Rủi ro thị trường khác (rủi ro giá cả khác): Ngoại trừ các khoản mục tài sản,

công nợ đã được thuyết minh ở phần trên, TCTD trình bày về bổ sung các rủi ro giá cả

thị trường khác có mức độ rủi ro chiếm 5% lợi nhuận ròng hoặc giá trị khoản mục tài

sản, công nợ chiếm 5% tổng tài sản theo các chỉ tiêu sau: ● Loại tài sản/công nợ ●

Giá trị tài sản/công nơ; giá gốc, giá thị trường tại ngày lập báo cáo ●

Mô hình đo lường rủi ro sử dụng 1.2.

Sự đổ vỡ của ngân hàng SVB

- Giới thiệu: Silicon Valley Bank (SVB) là Ngân hàng con của Tập đoàn Tài

chính Silicon Valley, được thành lập vào năm 1983 tại Santa Clara, California, Hoa

Kỳ; là 1 trong 16 ngân hàng lớn nhất nước Mỹ, chiếm trên 0,9% tổng tài sản của khu

vực ngân hàng. Ngân hàng tập trung vào việc hỗ trợ các doanh nghiệp đổi mới và khởi

nghiệp ở các ngành công nghệ và khoa học sự sống. SVB đã cung cấp dịch vụ tài

chính cho khoảng một nửa các công ty về công nghệ và chăm sóc sức khỏe được hỗ

trợ bởi vốn đầu tư mạo hiểm tại Hoa Kỳ.

- Tóm tắt các sự kiện đã xảy ra:

+ Vào năm 2021, một cuộc đánh giá của FED đã phát hiện những điểm yếu

nghiêm trọng trong cách thức ngân hàng này quản trị rủi ro lớn.

+ Tháng 7-2022, SVB bị đánh giá là kém hiệu quả về quản trị và kiểm soát.

+ Đến đầu năm 2023, cuộc đánh giá của FED về sức mạnh quản trị rủi ro của

SVB đã xác định được thêm nhiều thiếu sót và điều đó báo hiệu ngày sụp đổ của ngân hàng này không còn xa.

+ Ngày 8/3/2023, SVB thông báo lỗ 1,8 tỷ USD sau khi phải bán các khoản

đầu tư chứng khoán có tổng giá trị 21 tỷ USD và ngân hàng này dự kiến phát hành

thêm 2,25 tỷ USD cổ phiếu để bù đắp thua lỗ.

+ Ngày 9/3/2023, khách hàng của SVB ồ ạt đến rút tiền, ước tính lượng tiền rút

ra khoảng 42 tỷ USD trong một ngày và cổ phiếu của SVB giảm tới 60%.

+ Ngày 10/3/2023, SVB phải thông báo rằng, họ không còn tiền mặt để khách hàng rút nữa.

- Nguyên nhân đổ vỡ của SVB: + Nguyên nhân khách quan: ●

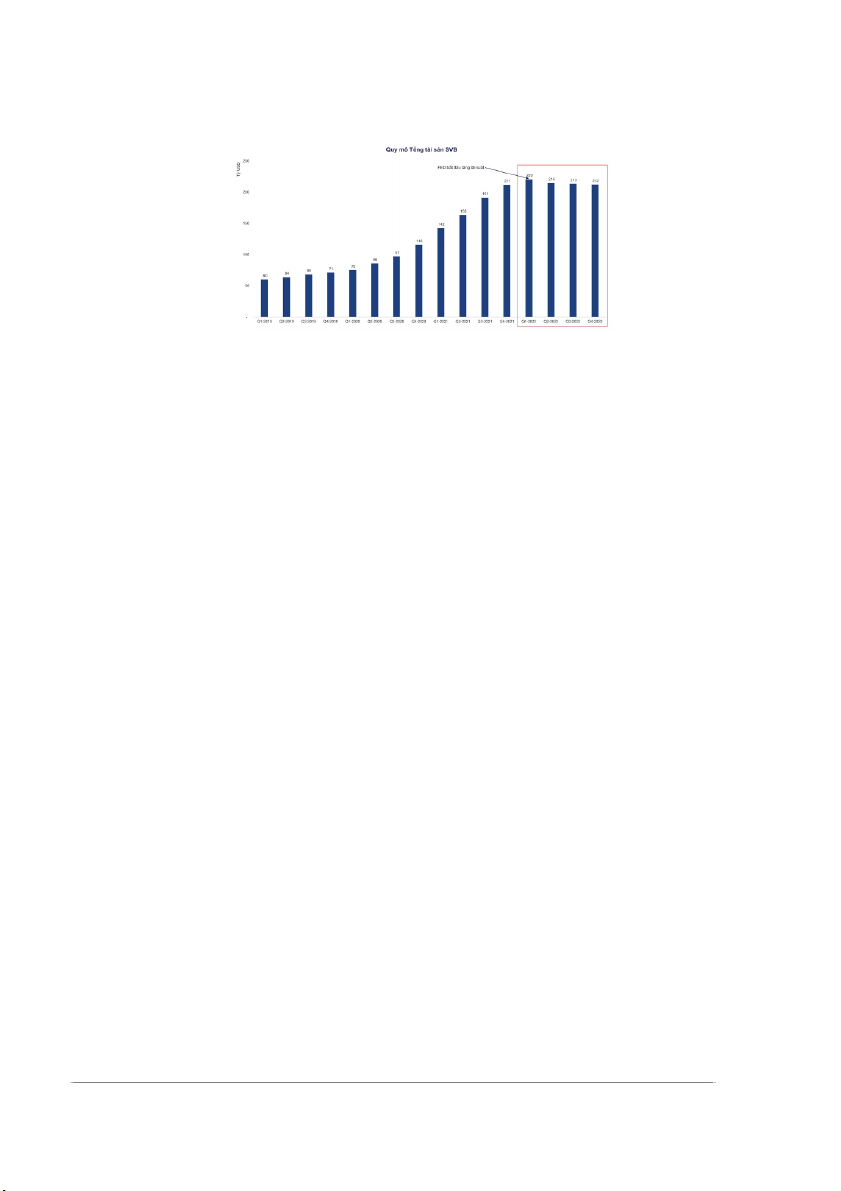

Thị trường: Trong giai đoạn đại dịch COVID, từ năm 2019 – 2022, SVB

đã ghi nhận sự tăng trưởng kỷ lục trong tổng tài sản (TTS của SVB trong giai đoạn

này đã tăng hơn 3 lần). Những nhân tố góp phần vào sự tăng trưởng có thể kể đến

như: lãi suất thấp, các gói hỗ trợ của chính phủ và sự tăng trưởng nóng của các doanh

nghiệp công nghệ… đã khiến SVB sở hữu một lượng tiền mặt rất dồi dào. Đồng thời,

trong năm 2021, các sự kiện tạo tính thanh khoản gia tăng mạnh mẽ (như IPO, huy

động vốn SPAC, đầu tư vào các quỹ đầu tư mạo hiểm, mua bán và sáp nhập…). Trong

khi các sự kiện trên ảnh hưởng đến toàn bộ ngành tài chính, thì đối với SVB, một

ngân hàng tập trung chủ yếu vào vốn đầu tư mạo hiểm và khách hàng là các công ty

khởi nghiệp, lại nhận được những tác động tích cực “khổng lồ”. Trong năm 2021

SBV nhận được một lượng lớn tiền gửi từ các startup công nghệ và đầu tư mạo hiểm.

Lượng tiền tăng từ 60 tỷ USD vào đầu năm 2020 lên đến hơn 190 tỷ USD vào đầu năm 2022.

Hình 1.2. 1: Quy mô tổng tài sản của SVB từ 2019 - 2022

Tuy nhiên rủi ro bắt đầu xảy ra với SVB khi lạm phát tăng cao. Nguyên nhân

lạm phát tăng: Thứ nhất, do ảnh hưởng bởi đại dịch Covid-19, tình hình kinh tế ngưng

trệ khiến Chính phủ Mỹ phải “bơm” tiền trợ cấp. Thứ hai, xung đột Nga - Ukraine làm

giá năng lượng tăng cao. Để đối phó với lạm phát tăng kỷ lục, từ tháng 3/2022, Cục

Dự trữ Liên bang Mỹ (FED) đã tăng lãi suất, từ 0% đến 4,75%. Điều này khiến hàng

loạt startup công nghệ cũng như đầu tư mạo hiểm mà SBV tài trợ vốn rơi vào khó

khăn. Lãi suất tăng cao trong khi nền kinh tế khó khăn nên nhiều công ty khởi nghiệp

muốn huy động vốn bằng cách niêm yết lên sàn chứng khoán nhưng phần lớn là

không thành công. Bên cạnh đó, nhiều công ty cạn kiệt tiền sau khi trải qua đại dịch

Covid-19. Cuối cùng, họ chỉ còn cách rút tiền mà họ gửi ở SVB để trả lương cho nhân

viên và các chi phí hoạt động khác. ●

Chính phủ không giải cứu: Sau khi SVB sụp đổ, Tổng công ty Bảo hiểm

Tiền gửi Liên bang (FDIC), Bộ Ngân khố Hoa Kỳ và FED đã ra thông báo rằng họ sẽ

bảo vệ tất cả các người gửi tiền ở SVB. Đồng thời, FED còn tiến hành thực hiện thêm

một số hành động như thành lập “Chương trình tài trợ có kỳ hạn ngân hàng (BTFP)”

nhằm đảm bảo các ngân hàng có thể đáp ứng nhu cầu của tất cả khách hàng gửi tiền,

hỗ trợ các doanh nghiệp và nhiều gia đình Mỹ….

Tuy nhiên, tuyên bố chung của các cơ quan quản lý đều cho biết sẽ không có

gói cứu trợ nào dành cho SVB hay các cổ đông của họ. Điều này có thể giải thích được do các lý do sau:

Trước tiên, SVB có nhóm đối tượng khách hàng đặc biệt nên sự sụp đổ của nó

không ảnh hưởng nhiều đến nền kinh tế nói chung. Nhưng người bị ảnh hưởng mạnh

nhất là các công ty công nghệ và khởi nghiệp vì họ gửi tiền ở SVB mà không rút được

sẽ không có chi phí duy trì hoạt động cho công ty. Các loại doanh nghiệp khác thì ít bị

ảnh hưởng hơn và khả năng khủng hoảng kinh tế như năm 2008 được dự đoán là ít xảy ra.

Tiếp đến, tổng tài sản của SVB đến hết năm 2022 là 212 tỉ USD, đây là ngân

hàng cỡ vừa, nếu so sánh ngân hàng Lehman Brothers hơn 600 tỉ USD phá sản năm

2008. Phạm vi hoạt động tập trung vào công nghệ, startup ở thung lũng Silicon nên sẽ

không có tác động domino lên hệ thống ngân hàng ở Mỹ. + Nguyên nhân chủ quan: ●

Tệp khách hàng: Khách hàng của SVB chỉ tập chung ở một số lĩnh vực

nhất định. Mọi hoạt động huy động, cho vay, đầu tư… phần lớn đều diễn ra với nhóm khách hàng này.

Khoảng 91% danh mục cho vay trị giá 74 tỷ USD của SVB là dành cho các

quỹ đầu tư mạo hiểm, quỹ đầu tư tư nhân, các công ty công nghệ, khoa học đời sống,

chăm sóc sức khỏe và cho các cá nhân có giá trị tài sản ròng cao đang điều hành và

đầu tư vào các quỹ này ở Thung lũng Silicon. Tỷ lệ huy động từ nhóm này còn cao

hơn nữa - xấp xỉ 100%. Bình quân số dư tiền gửi/khách hàng là 4,2 triệu USD. Số dư

được bảo hiểm chỉ 250.000 USD. Kết quả là trong 173 tỷ USD tiền gửi có tận 152 tỷ

USD không được Công ty bảo hiểm FDIC bảo hiểm. Những khách hàng được bảo

hiểm toàn bộ chỉ gửi có 4,8 tỷ USD, mức độ cô đặc rất cao.

Nhóm khách hàng của SVB thuộc những lĩnh vực được đánh giá có rủi ro cao

và phụ thuộc nhiều vào chu kỳ kinh tế. Khi chính sách tiền tệ thắt chặt được thực hiện,

nhóm khách hàng này bị ảnh hưởng rất nghiêm trọng - họ không kiếm đủ dòng tiền

nuôi sống mình cũng như trả nợ cho ngân hàng. ●

Loại TSTC đầu tư: Tỷ lệ dư tín dụng trên số vốn huy động của SVB

(Loan-to-Deposit) khá thấp, nên phần lớn tiền gửi còn dư được SVB đầu tư vào các

chứng khoán có thu nhập cố định như như TPCP, Tín phiếu Kho bạc, MBS, CMBS,

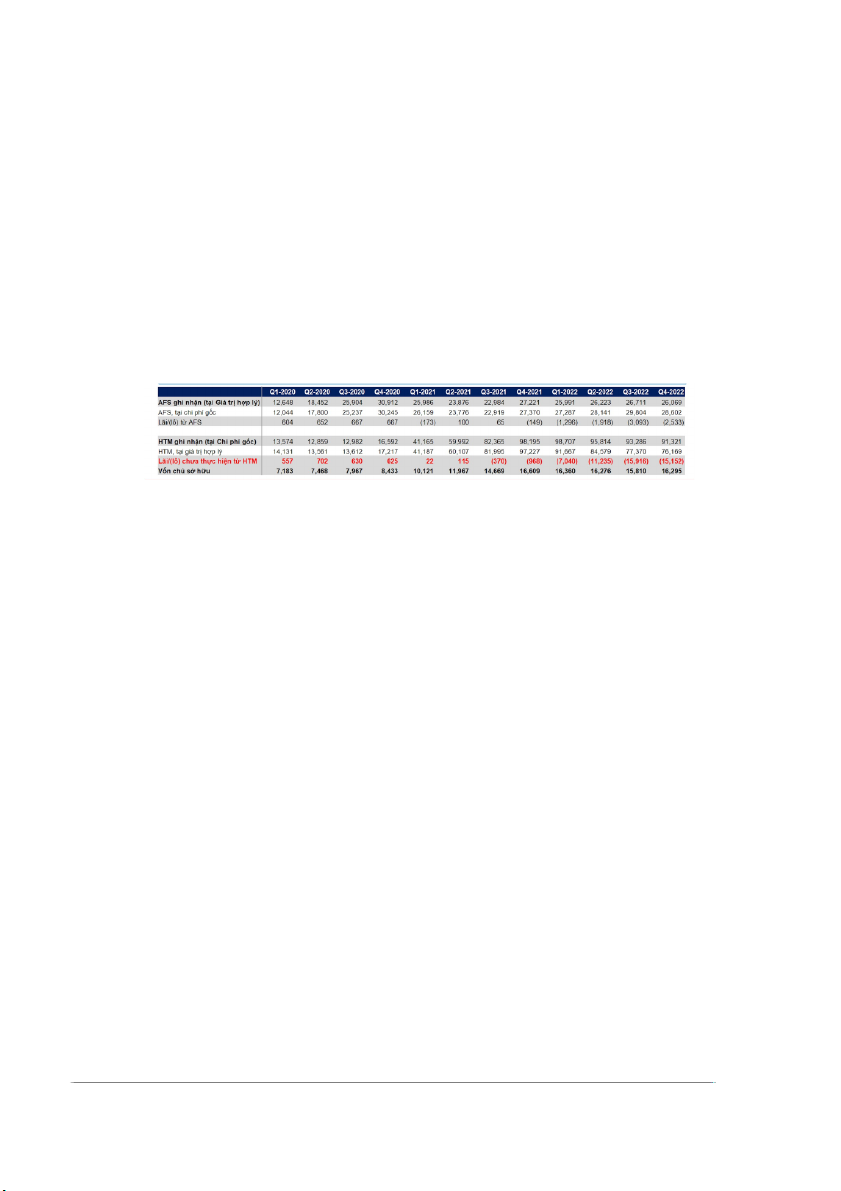

… Danh mục tài sản đầu của SVB được chia thành hai nhóm: Chứng khoán sẵn sàng

để bán (AFS) và chứng khoán nắm giữ đến ngày đáo hạn (HTM). Chứng khoán AFS

được mua để cung cấp thanh khoản trong ngắn hạn còn chứng khoán HTM để thu lợi

nhuận về trong thời gian dài.

Dựa theo số liệu trên BCTC của SVB năm 2021, giá trị của các chứng khoán

AFS vào cuối năm là 27 tỷ USD với mức lãi suất bình quân là 1,17%, trong khi giá trị

của các chứng khoán HTM là 98 tỷ đô la với mức lãi suất bình quân là 1,64%. So với

lãi suất của tín phiếu kho bạc có kỳ hạn 1 năm vào khoảng 0,10%, thì lãi suất thu được

từ các chứng khoán này đã tạo ra thu nhập ròng đáng kể cho SVB trong năm 2021 .

Tuy nhiên, đối diện với việc tăng lãi suất chưa từng có vào năm 2022, việc SVB nắm

giữ một lượng lớn chứng khoán nợ như vậy đã dẫn đến những thua lỗ nặng nề.

SVB ghi nhận các chứng khoán AFS “theo giá trị hợp lý với sự thay đổi trong

giá trị hợp lý được ghi nhận là lãi/lỗ chưa thực hiện trong một bộ phận riêng của vốn

chủ sở hữu”, trong khi các chứng khoán HTM “được ghi nhận theo giá trị phân bổ mà

không điều chỉnh cho sự thay đổi trong giá trị hợp lý”. Cuối năm 2022, trong 26 tỷ

USD chứng khoán AFS mà SVB nắm giữ đã ghi nhận được khoảng 2,5 tỷ USD chưa

thực hiện (chiếm tới 15% tổng vốn chủ sở hữu); trong 91 tỷ USD chứng khoán HTM

mà SVB nắm giữ (chiếm 43% tổng tài sản) khoản lỗ chưa thực hiện được tính toán lên

tới hơn 15 tỷ USD (chiếm tới hơn 90% tổng vốn chủ sở hữu). Tuy nhiên, những khoản

lãi/lỗ chưa thực hiện từ các chứng khoán HTM do biến động thị trường không được ghi nhận lại trên BCTC.

Hình 1.2. 2: Giá trị của các loại CKĐT của SVB ● Quản lý yếu kém

Vào năm 2021, FED đã phát hiện những điểm yếu nghiêm trọng trong cách

SVB xử lý các rủi ro. Các giám sát viên tại FED San Francisco đã đưa ra 6 cảnh báo,

được gọi là “các vấn đề cần chú ý” và “các vấn đề cần chú ý ngay lập tức”, cho thấy

công ty đang làm rất tệ trong việc đảm bảo sẽ có đủ tiền mặt lưu động. Song, SVB

không hề lấp những lỗ hổng được chỉ ra. Đến tháng 7.2022, SVB đã được đánh giá

giám sát đầy đủ và cuối cùng bị đánh giá là kém hiệu quả về quản trị và kiểm soát.

Theo Báo cáo hàng năm của SVB năm 2021, SVB không có một ủy ban quản

lý rủi ro riêng biệt mà thay vào đó, quản lý rủi ro được xử lý bởi Ủy ban Quản lý Tài

sản và Nợ. Không chỉ vậy, sau khi cựu CRO (Giám đốc quản trị rủi ro) của SVB đột

ngột từ chức vào tháng 4/2022. Sau đó cả năm, SVB không tuyển người thay thế.

SVB tích cực tìm cách để không được đưa vào nhóm “ngân hàng quan trọng

ảnh hưởng tầm hệ thống” vốn phải tuân thủ chặt các chuẩn mực khắt khe về thanh

khoản như Liquidity Coverage Ratio (Hệ số chi trả nhanh - LCR) và Net Stable

Funding Ratio (Chỉ số nguồn vốn ổn định ròng - NSFR). Chuẩn mực LCR yêu cầu

ngân hàng nắm giữ tài sản thanh khoản siêu cao đảm bảo khả năng chi trả cộng dồn

cho 30 ngày. NSFR yêu cầu các ngân hàng phải có nguồn vốn dài hạn, ổn định để

giảm rủi ro thanh khoản khi tiền đột ngột bị rút đi. ● Marketing yếu kém

Sự hoảng loạn của đám đông đã đẩy nhanh hơn quá trình đưa ngân hàng này

tới bờ vực phá sản. SVB ra thông báo về tình trạng khó khăn của mình cùng thời điểm

với Ngân hàng Silvergate (một trong những ngân hàng cho vay tiền mã hóa lớn nhất)

công bố ngừng hoạt động. Điều này khiến cho tâm lý bi quan về hoạt động của SVB

tăng mạnh. Trong thông cáo báo chí đưa ra, SVB chỉ đề cập đến các khó khăn mà

hoàn toàn thiếu đi sự giải thích và trấn an công chúng về tình trạng tài chính của mình.

- Sai sót trong chiến lược đầu tư của SVB và tác động:

+ Rủi ro tín dụng: Phần lớn danh mục cho vay của SVB là dành cho các quỹ

đầu tư mạo hiểm, quỹ đầu tư tư nhân, các công ty khởi nghiệp trong lĩnh vực công

nghệ, khoa học đời sống, chăm sóc sức khỏe… Đây đều là những lĩnh vực được đánh

giá có rủi ro cao và phụ thuộc nhiều vào chu kỳ kinh tế. Vì không phân tán rủi ro, tập

trung phần lớn vào một nhóm đối tượng khách hàng là doanh nghiệp trong một lĩnh

vực nhất định, nên khi lĩnh vực đó xảy ra suy thoái thì mức độ ảnh hưởng đến SVB vô cùng nghiêm trọng.

Hình 1.2. 3: Cơ cấu cho vay của SVB năm 2022

Sau “bong bóng tăng trường” từ 2019 - 2021, sang đến năm 2022 trước bối cảnh

suy thoái của nền kinh tế, hàng loạt startup công nghệ cũng như đầu tư mạo hiểm mà

SBV tài trợ vốn rơi vào khó khăn, khiến khả năng họ không thực hiện được một phần

hay toàn bộ nghĩa vụ trả nợ cho SVB trở nên vô cùng lớn.

+ Rủi ro thanh khoản: Đối tượng khách hàng chủ yếu của SVB là các startup

nhưng các start-up (khi cần vốn thường lựa chọn gọi vốn hơn là vay ngân hàng chính)

nên tỉ lệ cho vay của SVB thường tương đối thấp. SVB đã sử dụng phần lớn lượng

tiền gửi còn lại để đầu tư vào chứng khoán dài hạn với hy vọng sẽ thu lợi nhuận cao.

Do khách hàng hàng chủ yếu là các doanh nghiệp khởi nghiệp với nhu cầu vốn không

ổn định nên tiền gửi tại SVB chủ yếu là tiền gửi không kỳ hạn. Năm 2021, với trên

95% tổng tiền gửi tại SVB là tiền gửi không kỳ hạn và 90% tiền gửi vượt giới hạn bảo

hiểm 250.000 USD theo quy định của FDIC. Vào thời điểm cuối năm 2022, có tới

96% trong số 173 tỉ USD tiền gửi là tiền gửi không bảo đảm. Việc đầu tư phần lớn

vốn tiền gửi (chủ yếu là tiền gửi không kỳ hạn) vào trái phiếu dài hạn đã khóa chặt

khả năng thanh khoản của SVB, nếu khách hàng đồng loạt rút tiền ra NH, SVB sẽ

không đủ khả năng trả nợ và dẫn đến nguy cơ phá sản.

Khi lãi suất tăng mạnh vào năm 2022, nhiều công ty khởi nghiệp không được

niêm yết trên sàn chứng khoán, nhiều công ty cạn kiệt tiền sau khi trải qua đại dịch

Covid-19… Cuối cùng, họ chỉ còn cách rút tiền mà họ gửi ở SVB để trả lương cho

nhân viên và các chi phí hoạt động khác. Lúc này rủi ro của việc đem tiền gửi ngắn

hạn đi đầu tư dài hạn đã chính thức lộ diện. Làn sóng rút tiền gửi ồ ạt của các nhà đầu

tư tập trung đã kích hoạt sự sụp đổ của SVB, gây áp lực lên thanh khoản của NH này.

Để thanh toán cho khách hàng, SVB đã phải bán đi các TP dài hạn tuy nhiên vẫn

không đủ để trả nợ.

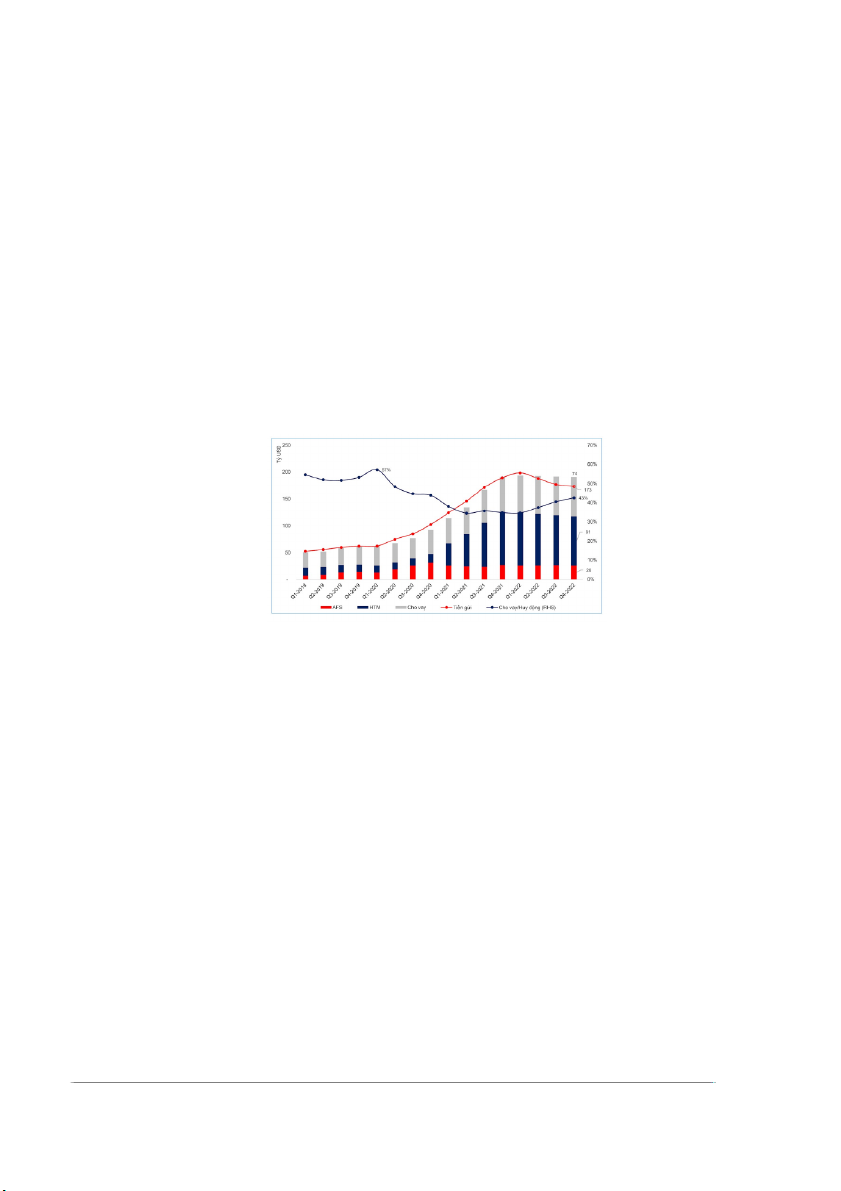

Hình 1.2. 4: Cơ cấu kinh doanh của SVB từ năm 2019 - 2022 + Rủi ro thị trường: ●

Rủi ro lãi suất: SVB cho vay 35% tổng tài sản (43% huy động), 60%

tổng tài sản đầu tư vào chứng khoán lãi suất cố định với 76%, trong số đó là HTM

(trái phiếu nắm giữ đến ngày đáo hạn). Chênh lệch kỳ hạn lãi suất là 5 năm. SVB vô

cùng nhạy lãi suất do chênh lệch kỳ hạn lớn tạo đòn bẩy dài.

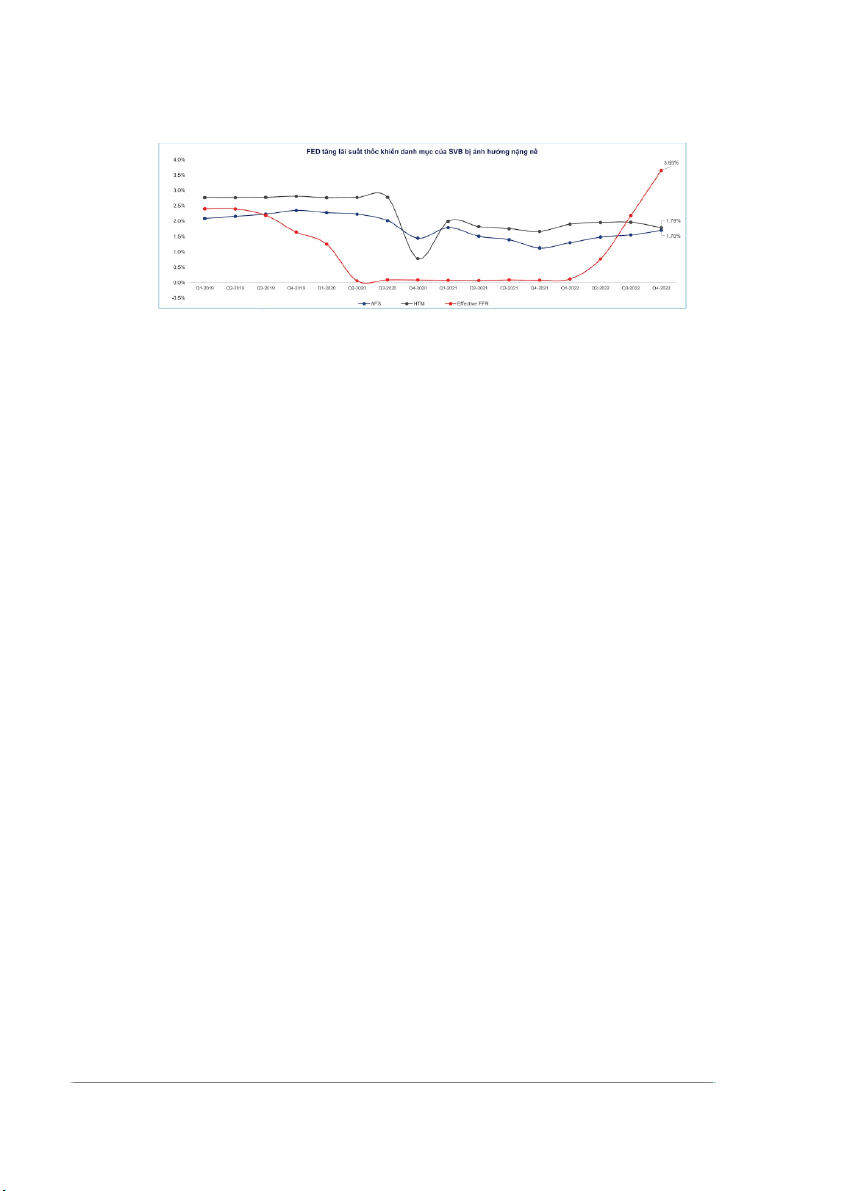

Và khi Fed tăng lãi suất quá nhanh và mạnh (để chống lạm phát lên cao kỷ lục

40 năm), từ tháng 3/2022 đến tháng 2/2023, Fed đã 8 lần nâng lãi suất, với tổng mức

tăng 450 điểm (từ 0-0,25% lên 4,5-4,75%/năm) các danh mục đầu tư tại SVB đã bị ảnh hưởng nặng nề.

Hình 1.2. 5: Biến động lãi suất các danh mục đầu tư của SVB từ năm 2019 - 2022

Tính đến cuối năm 2022, trong 26 tỷ USD chứng khoán AFS mà SVB nắm giữ

đã ghi nhận được khoảng 2,5 tỷ đô la chưa thực hiện (chiếm tới 15% tổng vốn chủ sở

hữu SVB); trong 91 tỷ USD chứng khoán HTM SVB nắm giữ (chiếm 43% tổng tài

sản của ngân hàng) khoản lỗ chưa thực hiện lên tới 15 tỷ USD (chiếm 90% tổng vốn chủ sở hữu).

Và khi làn sóng rút tiền của khách hàng ồ ạt diễn ra, SVB phải bán bớt trái phiếu

để lấy tiền cho khách hàng rút. Nhưng SVB đã mua trái phiếu kỳ hạn 10 năm của

Chính phủ lúc lãi suất thấp chỉ 1,79%, song ở thời điểm đó, lãi suất trái phiếu đã tăng

lên tới 3,9%. Điều này khiến SVB chỉ bán có 21 tỷ USD trái phiếu đã lỗ 1,8 tỷ USD.

Thực tế, SVB mua tổng cộng 128 tỷ USD trái phiếu nên lỗ là rất lớn.

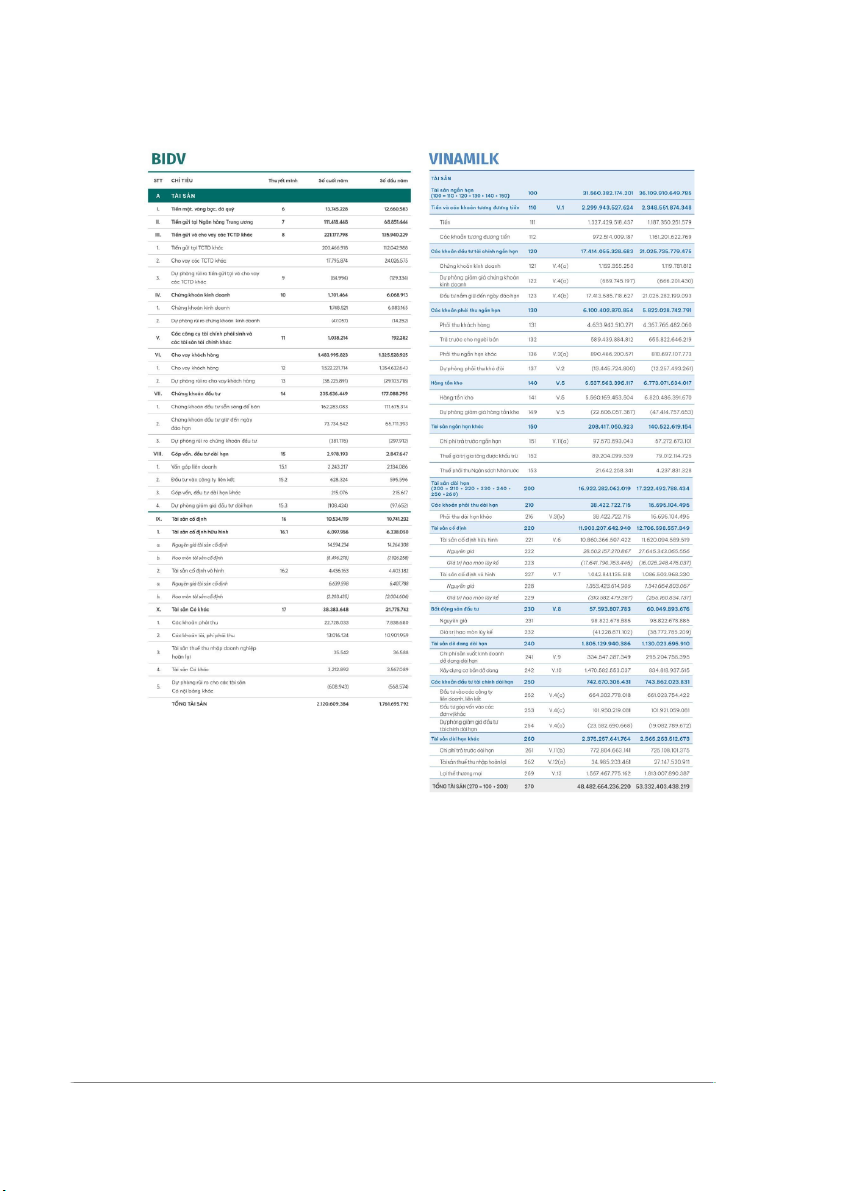

Câu 2: So sánh khái quát sự khác biệt về trình bày Báo cáo tài chính cơ bản của

NHTM và DN phi tài chính (có thể minh họa thông qua BCTC cụ thể). I- Các khái niệm

1. Ngân hàng thương mại

Là loại hình ngân hàng được thực hiện tất cả các hoạt động ngân hàng và các hoạt

động kinh doanh khác theo quy định của Luật các tổ chức tín dụng nhằm mục tiêu lợi nhuận.

2. Doanh nghiệp phi tài chính

Theo định nghĩa của oecd-ilibrary.org, các doanh nghiệp phi tài chính chịu trách nhiệm

về một phần lớn hoạt động kinh tế ở hầu hết các nền kinh tế tiên tiến. Các doanh

nghiệp phi tài chính sản xuất hàng hoá và dịch vụ, đầu tư và sử dụng một lượng lớn lực

lượng lao động của đất nước.

3. Báo cáo tài chính

Báo cáo tài chính là những báo cáo được lập dựa vào phương pháp kể toàn tổng hợp số

liệu từ các sổ sách kế toán, theo các chỉ tiêu tài chính phát sinh tại những thời điểm

hoặc thời kỳ nhất định. Các báo cáo tài chính phản ánh một cách hệ thống tình hình tài

sản của đơn vị tại những thời điểm, kết quả hoạt động kinh doanh và tình hình sử dụng

vốn trong các thời kỳ nhất định, đồng thời được giải trình, giúp cho các đối tượng sử

dụng thông tin tài chính nhận biết được thực trạng tài chính, tình hình sản xuất kinh

doanh của đơn vị để ra các quyết định phù hợp.

Hệ thống báo cáo tài chính nước ta bao gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bản thuyết minh các báo cáo tài chính

II. Sự khác biệt về trình bày Báo cáo tài chính cơ bản của Ngân hàng thương mại

và Doanh nghiệp phi tài chính.

Bảng cân đối kế toán của doanh nghiệp cũng như của ngân hàng thương mại đều phản

ánh chung một nội dung, đó là tình hình tài sản cũng như là nguồn hình thành tài sản

đó của doanh nghiệp (hay ngân hàng) tại một thời điểm nhất định (thường là cuối

kỳ kế toán). Tuy nhiên, giữa Báo cáo tài chính của Doanh nghiệp và của Ngân hàng

thương mại có một số khác biệt nhất định sau.

VỀ BẢNG CÂN ĐỐI KẾ TOÁN (CĐKT)

A. PHẦN TÀI SẢN

Giống như trong bảng cân đối kế toán của doanh nghiệp, phần tài sản trong bảng cân

đối kế toán của ngân hàng phản ánh toàn bộ giá trị tài sản hiện có của ngân

hàng thương mại vào thời điểm báo cáo. Sở dĩ không trình bày phần tài sản của ngân

hàng thành tài sản ngắn hạn và tài sản dài hạn là vì phần lớn tài sản của ngân hàng tồn

tại dưới dạng tiền có tính thanh khoản rất cao, việc sử dụng không gặp một hạn chế

nào có thể thực hiện hoặc thanh toán trong tương lai gần.

BẢNG CĐKT NGÂN HÀNG

BẢNG CĐKT DOANH NGHIỆP PHI THƯƠNG MẠI TÀI CHÍNH - Khoản mục tiền: - Khoản mục tiền:

Tiền mặt, vàng bạc, đá quý ❖ Tiền

❖ Các khoản tương đương tiền ❖ Tiền gửi tại NHNN

❖ Tiền, vàng gửi tại các tổ chức

tín dụng và cho vay các tổ chức tín dụng khác

+Việc phân biệt số dư tiền gửi của

ngân hàng tại các ngân hàng khác và tại

các đơn vị khác trên thị trường tiền tệ là

cần thiết để đánh giá mối liên hệ và sự

độc lập của ngân hàng này với ngân

hàng khác và với thị trường tiền tệ.

- Khoản mục cho vay: sinh lời từ cho vay - Khoản mục phải thu khách hàng: Hình

các tổ chức tín dụng, cho vay doanh thức bán chịu cho khách hàng làm xuất

nghiệp, khoán kinh doanh, chứng dùng và hiện Khoản mục phải thu khách hàng

cho vay kinh doanh với mục đích cho vay cũng là hoạt động tín dụng của doanh

cá nhân: cho vay tiêu sinh lời.

nghiệp (Giống Tín dụng thương mại)

- Khoản mục các công cụ tài chính phái Không có khoản mục này

sinh và các tài sản tài chính khác. Không có khoản mục này

- Khoản mục hàng tồn kho

- Khoản mục bất động sản đầu tư

- Khoản mục chứng khoán: Thành phần - Khoản mục các khoản đầu tư tài chính

chứng khoán đầu tư với mục đích thanh ngắn hạn. khoản và sinh lời.

- Khoản mục các khoản đầu tư tài chính dài hạn

- Khoản mục tài sản cố định (bao gồm tài - Khoản mục tài sản cố định

sản cố định hữu hình và vô hình)

- Khoản mục tài sản khác: góp vốn, đầu - Khoản mục tài sản ngắn hạn khác

tư dài hạn, TSCĐ, các khoản phải các - Khoản mục tài sản dài hạn khác

khoản lãi, phí phải thu, tài sản thuế thu

nhập doanh nghiệp hoãn lại.

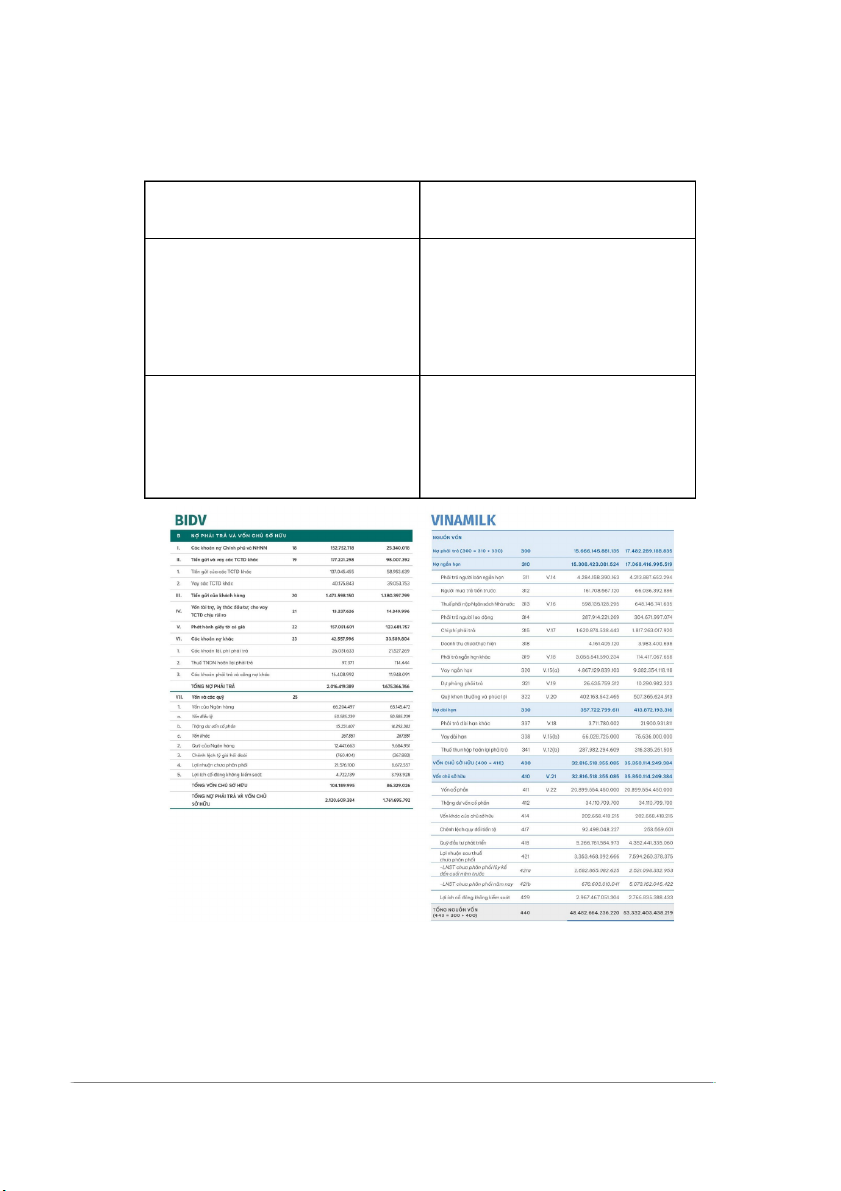

B. PHẦN NGUỒN VỐN

Giống như phần nguồn vốn trong bảng cân đối kế toán của doanh nghiệp, phần nguồn

vốn trong bảng cân đối kế toán của ngân hàng cũng phản ánh nguồn hình thành tài sản

hiện có vào thời điểm lập báo cáo của ngân hàng thương mại, được chia thành nợ phải

trả và nguồn vốn chủ sở hữu, qua đó nhằm đánh giá khả năng huy động vốn của ngân hàng.

Riêng phần nợ phải trả trong bảng cân đối kế toán của ngân hàng sẽ không chia thành

nợ phải trả ngắn hạn và nợ phải trả dài hạn giống như trong bảng cân đối kế toán của

doanh nghiệp. Nguyên do là vì phần lớn nợ phải trả của ngân hàng đều có thể thực

hiện hay thanh toán trong thời gian gần.

BẢNG CĐKT NGÂN HÀNG

BẢNG CĐKT DOANH NGHIỆP PHI THƯƠNG MẠI TÀI CHÍNH

- Khoản mục nợ phải trả:

- Khoản mục nợ phải trả: ❖ Nợ ngắn hạn

Tiền gửi khách hàng: Tiền gửi thanh ❖ Nợ dài hạn

toàn, tiền gửi tiết kiệm, tiền gửi kỳ hạn,

tiền gửi khác, Tiền gửi và vay các TCTD

khác, Vốn tài trợ, ủy thác đầu tư, Phát hành giấy tờ có giá

- Khoản mục vốn chủ sở hữu:Vốn điều

- Khoản mục vốn chủ sở hữu:

lệ, thặng dư vốn cổ phần, các quỹ của

❖ Vốn góp chủ sở hữu

ngân hàng, lợi nhuận giữ lại

❖ Thặng dư vốn cổ phần ❖ Cổ phiếu quỹ ❖ Các quỹ

❖ Lợi nhuận chưa phân phối

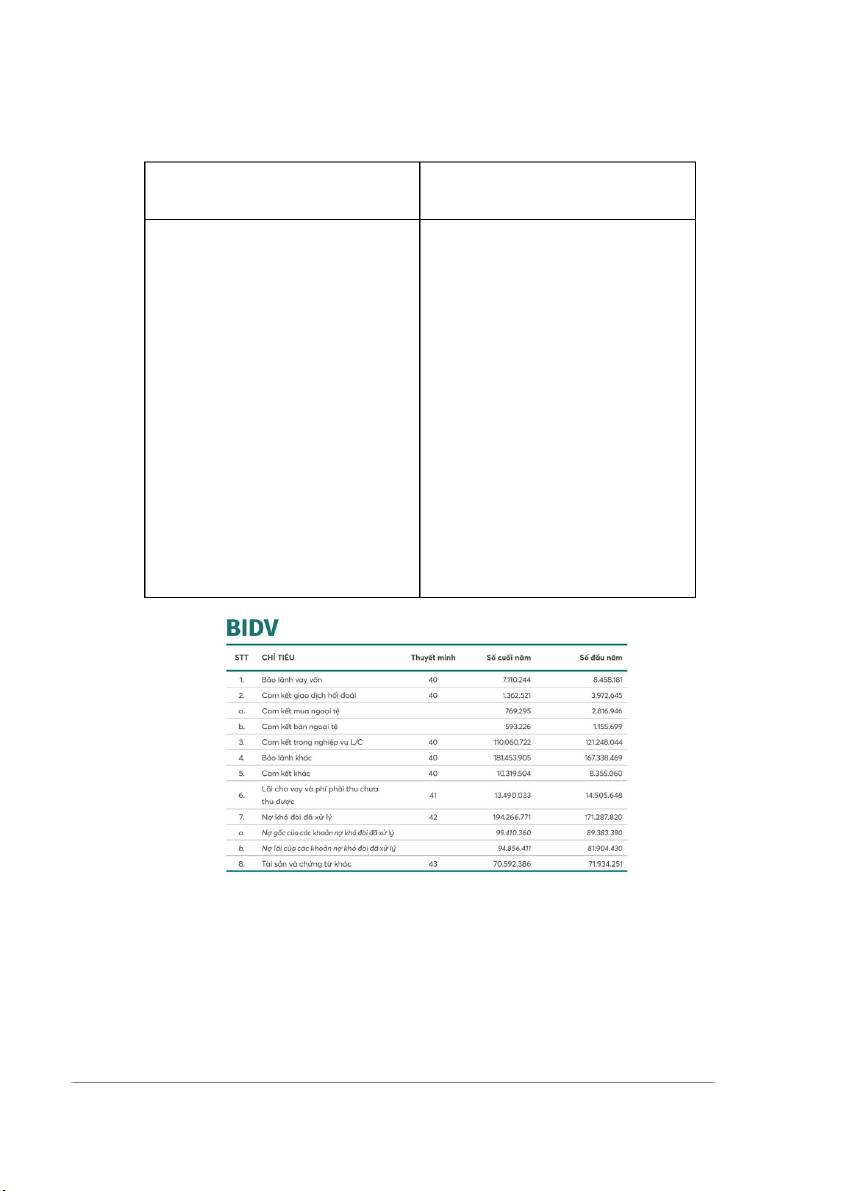

Ngoài ra trong bảng cân đối kế toán của ngân hàng còn phải trình bày thêm phần nợ

tiềm tàng và các cam kết tín dụng, cam kết khác. Nội dung và giá trị các nghĩa vụ nợ

tiềm ẩn và các cam kết được trình bày ngoài bảng cân đối kế toán. C. PHẦN NGOẠI BẢNG

BẢNG CĐKT NGÂN HÀNG

BẢNG CĐKT DOANH NGHIỆP PHI THƯƠNG MẠI TÀI CHÍNH

Các khoản tín dụng gián tiếp như: bảo

Phản ánh những tài sản hiện có ở doanh

lãnh nợ, bảo lãnh thanh toán, thư tín

nghiệp nhưng không thuộc quyền sở hữu

dụng, các nghĩa vụ nợ tiềm ẩn liên quan hoặc kiểm soát lâu dài của doanh nghiệp

đến các nghiệp vụ kinh tế như: bảo lãnh như:

dự thầu, bảo lãnh thực hiện hợp đồng,..

- Tài sản thuê ngoài; Vật tư, hàng hóa

các nghĩa vụ nợ tiềm ẩn ngắn hạn phát

nhận giữ hộ, nhận gia công; Hàng hóa

sinh từ việc sử dụng hàng hóa giao nhận nhận bán hộ, nhận ký gửi.

là tài sản đảm bảo, các cam kết bảo lãnh Phản ánh một số chỉ tiêu kinh tế đã được

phát hành giấy tờ có giá.

phản ánh ở các khoản trong Bảng cân đối

Các cam kết của ngân hàng với khách

kế toán, nhưng cần theo dõi để phục vụ

hàng trong việc thực hiện các giao dịch yêu cầu quản lý như:

trong tương lai như: các hợp đồng giao

- Nợ khó đòi đã xử lý; Ngoại tệ các loại

dịch lãi suất, hợp đồng giao dịch ngoại

(chi tiết theo nguyên tệ); Dự toán chi sự tệ,... nghiệp.

Phần ngoại bảng được chuyển qua theo

dõi tại Thuyết minh BCTC đối với doanh

nghiệp áp dụng Thông tư 200/2014.

Phần ngoại bảng được giữ nguyên theo

dõi riêng đối với doanh nghiệp vừa và nhỏ theo QĐ 48/2006.

VỀ BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH (BCKQHĐ):

Báo cáo KQHĐ của ngân hàng và doanh nghiệp phi tài chính đều gồm 2 phần là: 1. Phản ánh lãi, lỗ.

2. Tình hình thực hiện nghĩa vụ với Nhà nước.

Tuy nhiên, báo cáo KQHĐ của ngân hàng và doanh nghiệp phi tài chính khác nhau ở

các khoản mục ở phần 1. Cụ thể: BÁO CÁO KQHĐ CỦA BÁO CÁO KQHĐ CỦA

NGÂN HÀNG THƯƠNG MẠI DN PHI TÀI CHÍNH

Thu lãi: tiền lãi thu được từ hoạt động Doanh thu thuần: Doanh thu bao gồm:

cho vay, từ các hợp đồng repo... Chiếm tỷ Doanh thu bán hàng hóa dịch vụ, doanh

trọng lớn trong tổng nguồn thu, tính rủi thu tài chính, các khoản giảm trừ doanh

ro cao, phụ thuộc nhiều vào biến động lãi thu trong kỳ. suất.

Chi phí bao gồm: Gia vốn hàng bán, chi

phí tài chính, chi phí quản lý, chi phí bán

Chi phí lãi: lãi phải trả cho các khoản hàng trong kỳ.

vốn tiền gửi, vay vốn từ NHNN và TCTD

➔ Lợi nhuận gộp = Doanh thu

khác và phát hành giấy tờ có giả. Là thuần - Chi phí

khoản mục chỉ phí lớn nhất, phụ thuộc Thu nhập và Chi phí khác: bao gồm

nhiều vào biến động lãi, ngoài ra còn phụ những khoản thu và chi phí không phục

thuộc vào tâm lí KH, chu kỳ kinh tế, hành vụ hoạt động kinh doanh trong kỳ. lang pháp lí....

➔ Thu nhập lãi ròng = Thu từ lãi - Chi phí lãi.

Thu ngoài lãi: thu từ kinh doanh ngoại

hối, phí chuyển tiền, thanh toàn, chúng

khoản kinh doanh,... Chiếm tỷ trọng thấp,

tính rủi ro thấp, ít phụ thuộc vào biển

động lãi suất thị trường.

Chỉ ngoài lãi: chi phí cho các hoạt động

kinh doanh khác của NHTM cũng như

các khoản chi phí thường xuyên như các

chỉ phí nhân sự khác, chi phí khấu hao

nhà cửa, thiết bị ngân hàng, các chi phí

khác và không bao gồm chi phí dự phòng

rủi ro tín dụng. Chiếm tỉ trọng thấp, ít

phụ thuộc biến động lãi suất thị trường.

➔ Thu nhập ngoài lãi = Thu ngoài lãi - Chi ngoài lãi.

Chí phí dự phòng rủi ro tín dụng: khoản

chi phí không bằng tiền mặt, được xác

định dựa trên chất lượng các khoản tín

dụng của NHTM. Mục tiêu của khoản

mục này là để dự phòng cho những khoản

vay có vấn đề và được khấu trừ khỏi thu nhập trong kỷ của NHTM.

Lợi nhuận bao gồm: Lợi nhuận từ hoạt

➔ Thu nhập trước thuế = Thu

nhập lãi ròng + Thu nhập ngoài động kinh doanh, lợi nhuận từ hoạt động lãi.

khác, lợi nhuận sau thuế là lãi cổ tức (nếu có)

➔ Thu nhập sau thuế = Thu nhập

trước thuế + Thuế thu nhập.

Nghĩa vụ thuế TNDN bao gồm: Thuế

TNDN phải nộp trong kỳ cả thuế TNDN

Đây là khoản thu nhập còn lại sau khi chưa nộp trong kỳ.

thực hiện nghĩa vụ với NSNN.

Nhìn vào BCKQKD người đọc có thể thấy được bức tranh toàn cảnh về lãi lỗ trong

doanh nghiệp, với tốc độ tăng trưởng của doanh thu, chi phí, lợi nhuận so trước. Tỷ lệ

của các khoản doanh thu, chi phí, lợi nhuận cấu thành nên kết quả kinh doanh trong kỳ

báo cáo của doanh nghiệp.

VỀ BÁO CÁO LƯU CHUYỂN TIỀN TỆ (BCLCTT):

Báo cáo lưu chuyển tiền tệ là báo cáo phản ánh các khoản thu và chi tiền trong kỳ của

ngân hàng thương mại/doanh nghiệp phi tài chính về hoạt động kinh doanh, hoạt động

đầu tư và hoạt động tài chính. Mục đích của BCLCTT là nhằm trình bày tiền tệ đã sinh

ra bằng accsh nào và ngân hàng thương mại/doanh nghiệp phi tài chính đã sử dụng

chúng như thế nào trong kỳ báo cáo.

BCLCTT được lập trên cơ sở cân đối giữa lượng tiền trong kỳ theo công thức:

Tiền tồn đầu kỳ + Tiền thu trong kỳ = Tiền chi trong kỳ + Tiền tồn cuối kỳ

BCLCTT CỦA NGÂN HÀNG

BCLCTT CỦA DOANH NGHIỆP PHI THƯƠNG MẠI TÀI CHÍNH

Lưu chuyển tiền từ hoạt động kinh

Dòng tiền từ hoạt động kinh doanh. doanh.

- Đây là nguồn chủ yếu sinh ra tiền mặt

Phần này phản ánh toàn bộ dòng tiền thu cho doanh nghiệp và cũng là lượng tiền

vào và chi ra liên quan trực tiếp đến hoạt mặt mà bản thân doanh nghiệp kiếm

động kinh doanh của NHTM như tiền

được từ hoạt động kinh doanh của mình.

thu lãi cho vay, thu từ các khoản phải thu - Các dòng tiền từ hoạt động kinh doanh

khác…, các chi phí bằng tiền như chi lãi gồm: lưu chuyển tiền tệ nhận được của

tiền gửi cho khách hàng, tiền thanh toán khách hàng, lưu chuyển dòng tiền thanh

cho công nhân về tiền lương và

toán cho nhân viên hoặc nhà cung cấp,

BHXH…, các chi phí khác bằng tiền (chi thanh toán/ hoàn thuế thu nhập. phí văn phòng phẩm,...)

Lưu chuyển tiền từ hoạt động đầu tư

Dòng tiền từ hoạt động đầu tư.

Phản ánh các dòng tiền như:

- Đây là dòng tiền có liên quan đến việc

- Mua sắm tài sản cố định

mua hoặc bán lại tài sản dài hạn và các

-Tiền chi cho thanh lý, nhượng bán tài

khoản đầu tư khác (không liên quan tới sản cố định việc tổ chức kinh doanh)

-Tiền thu từ thanh lý, nhượng bán tài sản - Các dòng tiền từ hoạt động đầu tư gồm: cố định

Tiền mua sắm tài sản, máy móc, thiết bị;

-Tiền chi đầu tư, góp vốn vào các đơn vị tiền thu từ việc nhượng bán, thanh lí tài khác

sản, máy móc thiết bị; tiền thu được từ

-Tiền thu đầu tư, góp vốn vào các đơn vị viễ bán cổ phần của một doanh nghiệp khác

khác (không nhằm mục đích thương mại)

-Tiền thu cổ tức và lợi nhuận được chia

- Phần lớn các giao dịch đầu tư đều tạo

từ các khoản đầu tư, góp vốn dài hạn. ra dòng tiền âm.

Lưu chuyển tiền từ hoạt động tài

Dòng tiền từ hoạt động tài chính. chính

- Đây là dòng tiền là dòng tiền liên quan

Tăng vốn cổ phần từ góp vốn và/hoặc

đến nợ và các giao dịch vốn chủ sở hữu. phát hành cổ phiếu

- Các dòng tiền từ hoạt động tài chính

Cổ tức trả cho cổ đông, lợi nhuận đã chia gồm: Chi trả cho các khoản nợ, tiền chi

trả vốn góp cho các chủ sở hữu, tiền chi

trả nợ thuê tài chính, trả cổ tức,... hoặc

thu từ vốn góp, các khoản vay.

Câu 3: Để hướng đến áp dụng chuẩn mực IFRS đối với công cụ tài chính, theo

nhóm cần hoàn thiện các điều kiện cơ bản nào?

Cần có những xét đoán quan trọng trong quá trình đánh giá mô hình kinh

doanh và tổn thất tín dụng dự kiến (ECL). Điều này có thể dẫn đến việc xem xét lại

toàn bộ các khoản đầu tư hiện tại và các chiến lược quản lý tín dụng.

Để tạo điều kiện cho việc áp dụng chuẩn mực mới, tổ chức cần thay đổi các hệ

thống và quy trình hiện tại, bao gồm đánh giá tính khả dụng của dữ liệu, yêu cầu về

mô hình hóa và các cải tiến tiềm tàng khác.

Cần đánh giá tác động về mặt tài chính ngay từ ban đầu và ảnh hưởng của việc

triển khai đến quá trình báo cáo tài chính. Dự phòng thời gian chuẩn bị báo cáo tài

chính và đảm bảo tính chính xác của các thông tin báo cáo.

Quy định yêu cầu về ghi nhận và đo lường, suy giảm giá trị, dừng ghi nhận và

kế toán phòng ngừa rủi ro chung.Tất cả các công cụ tài chính được đo lường ban đầu

theo giá trị hợp lý, cộng hoặc trừ chi phí giao dịch trong trường hợp tài sản tài chính

hoặc nợ phải trả tài chính không ghi nhận theo giá trị hợp lý thông qua báo cáo lãi lỗ.

Doanh nghiệp cần tập trung vào việc xây dựng cả cơ sở dữ liệu tài chính (như:

Giá trị hợp lý, đường cong lãi suất,...) cũng như dữ liệu phi tài chính (như: thị phần, số

lượng khách hàng,...) để có thể định giá và áp dụng cho các công cụ tài chính theo yêu cầu của IFRS. ·

Có sự cam kết của lãnh đạo và các bên liên quan để thực hiện các quy định của

chuẩn mực IFRS và đảm bảo tính minh bạch và trung thực trong việc thực hiện phân

loại khách hàng vào các nhóm công cụ tài chính.

Xây dựng bộ quy tắc chuyển đổi, xác định,...công tài chính từ VAS sang IFRS

với hướng dẫn cụ thể cho phù hợp với doanh nghiệp mình, phù hợp với chuẩn mực. ·

IFRS có các điểm khác biệt so với chuẩn mực kế toán Việt Nam đang áp

dụng, nên để áp dụng IFRS vào công cụ tài chính thì đòi hỏi doanh nghiệp cần xây

dựng hệ thống công nghệ thông tin, phần mềm đủ mạnh để đảm bảo hiệu quả, hiệu lực

của công tác quản trị nội bộ; đảm bảo thông tin được kết nối giữa bộ phận kế toán, tài

chính và các bộ phận khác; Đảm bảo kết nối giữa công ty mẹ và các công ty con, đơn vị trực thuộc.

· Doanh nghiệp thuộc đối tượng áp dụng IFRS phải áp dụng tất cả các IFRS đã có

hiệu lực theo quy định của Ủy ban Chuẩn mực báo cáo tài chính quốc tế (IASB) tại

cùng một thời điểm. Khi IASB có sự sửa đổi, bổ sung hoặc thay thế các IFRS thì cần

phải kịp thời công bố bản dịch để thống nhất triển khai cho các đơn vị thuộc đối tượng áp dụng.

· Doanh nghiệp áp dụng tự nguyện hoặc áp dụng bắt buộc IFRS theo nguyên tắc

nhất quán trong cả năm tài chính.

· IFRS yêu cầu phân tích và ghi nhận dựa vào nguyên lý "bản chất hơn hình thức"

trên hợp đồng, hóa đơn và chứng từ. Để có thể phản ánh đúng bản chất nghiệp vụ,

doanh nghiệp cần thông tin đa chiều để phân tích và đưa ra các ước tính và giả định.

Câu 4: Ngày 15/3/200X tại TCTD F có các nghiệp vụ kinh tế phát sinh sau:

1. Khoản cho vay của khách hàng C kỳ hạn 9 tháng, trả lãi theo định kỳ 3 tháng

đến hạn thanh toán gốc và lãi lần thứ 2, biết dư nợ gốc còn lại là 200tr, Lãi: 15% cho cả kỳ.

Tuy nhiên, do gặp khó khăn trong kinh doanh nên khách hàng không trả được,

TCTD F cho phép điều chỉnh kỳ hạn trả lãi. Khoản nợ này cần được chuyển vào

nhóm 4 “Nợ nghi ngờ”. NH đã hạch toán lãi cộng dồn dự thu 2 tháng.

Thông tin giả định: -lãi trả sau,

-Do gặp khó khăn trong kinh doanh nên không trả được lãi.

-Theo đánh giá định kỳ của TCTD thì các cam kết ngoại bảng mà

khả năng khách hàng không thực hiện cam kết là rất cao. `

Biết khi đến hạn thanh toán gốc và lãi lần 2, dư nợ gốc còn lại là 200tr.

→ TCTD F cho khách hàng C vay 200tr * 3 kỳ = 600 tr.

15/3/200X: chuyển nhóm Nợ TK cho vay/ Nợ quá hạn 600tr nợ

Có TK cho vay/ Nợ trong hạn 600tr Thoái thu lãi Nợ TK thu nhập lãi 15tr

Có TK lãi phải thu 600*(15%/12)*2=15tr Theo dõi ngoại bảng

Nợ TK lãi phải thu chưa thu được= 600*(15%/12)*3= 22,5 tr Phân tích:

Dựa vào thông tin “Theo đánh giá định kỳ của TCTD thì các cam kết ngoại bảng mà

khả năng khách hàng không thực hiện cam kết là rất cao” vì vậy TCTD đã phân khoản

nợ này vào nhóm 4 “ Nợ nghi ngờ” Ảnh hưởng: *Đối với TCTD F:

-TCTD cần trích lập dự phòng khoản nợ thuộc nhóm 4 là 50%.

-Theo dõi ngoại bảng khoản nợ quá hạn này. *Đối với khách hàng C:

-Nợ xấu nhóm 4 được đánh giá là một trong những nhóm nợ nguy hiểm, tiềm ẩn nhiều

rủi ro cao, bất cứ ai khi đã bị nợ xấu nhóm 4 thì các ngân hàng, tổ chức tài chính đều từ chối khoản vay.

- Nếu khách hàng bị liệt vào danh sách nợ xấu nhóm 4 thì phải mất một thời gian rất

dài ít nhất 5 năm mới có thể xóa được lịch sử nợ lưu trữ trên hệ thống CIC cũng như

được xét duyệt vay vốn lại.

2. KH đến tất toán sổ tiết kiệm bằng EUR, kỳ hạn 3 tháng (Đúng hạn). Biết số

tiền gửi 10.000 EUR, lãi suất 5%, loại trả lãi sau. NH đã hạch toán dự trả 2 lần.

Nợ TK TGTK bằng ngoại tệ/EUR : 10.000

Nợ TK lãi phải trả : (10000/12)*3*5% = 125

Có TK Tiền mặt ngoại tệ/EUR : 10.125 ( TS giảm)

Tác động: Việc khách hàng gửi tiền ngoại tệ vào ngân hàng giúp ngân hàng tăng

nguồn vốn ngoại tệ, mở rộng hoạt động kinh doanh quốc tế, điều chỉnh tỷ giá hối đoái.

Đồng thời khi khách hàng tất toán sổ tiết kiệm đúng hạn tác động đến việc quản lý

dòng tiền và chiến lược về lãi suất đối với ngân hàng.

3.Khách hàng D đến tất toán tiền gửi tiết kiệm có kỳ hạn 6 tháng với số tiền gửi

ban đầu 1.000 triệu đồng gửi ngày 1/12/200X-1, lãi suất 12%/năm, loại trả lãi

sau. Biết lãi suất tiền gửi thanh toán không kỳ hạn đang được ngân hàng quy định là 2%. *Phần hạch toán:

Khách hàng gửi từ ngày 1/12/200X-1 và đến rút tiền về ngày 15/3/200X Số tiền gửi ⇒

tiết kiệm được 3 tháng 15 ngày tương đương 105 ngày.

Khách hàng rút tiền trước hạn ⇒ Thoái chi

● Khách hàng rút tiền trước hạn:

+) Thoái chi: 3 x 1.000 x [12% / 12] = 30 triệu đồng

+) Lãi phát sinh thực: 1.000 x 105 ngày x [2% / 365] = 5,8 triệu đồng Hạch toán: +) Thoái chi:

Nợ TK 491 (lãi phải trả): 30 trđ

Có TK 801 ( Chi phí lãi): 30 trđ

+) Trả tiền cho khách hàng:

Nợ TK 4232 (TGTK/6 tháng): 1.000 trđ

Nợ TK 801 (Chi phí lãi): 5,8 trđ

Có TK 1011 (Tiền mặt): 1.005,8 trđ

⇒ TCTD F trả lại tiề!n cho khách hàng

*Phần tác động của nghiệp vụ: ● Khách hàng:

+) Khách hàng mất lợi ích từ lãi suất và có thể mất thêm phí rút tiền trước hạn nếu ngân hàng có quy định.

+) Không được thanh toán tiền lãi theo thỏa thuận hợp đồng do rút tiền trước hạn và

có thể mất uy tín trong hệ thống ngân hàng khi thường xuyên rút tiền gửi tiết kiệm tại ngân hàng.

+) Giảm khoản thu đầu tư từ tiền gửi tiết kiệm với mức lãi suất cao và ổn định, ít rủi ro. ● Ngân hàng TCTD F:

+) Giảm nguồn vốn tiền gửi là nguồn vốn huy động cho ngân hàng giả ⇒ m khả năng cho vay và đầu tư.

+) Ngân hàng sẽ không được hưởng lợi nhuận từ khoản tiền đó trong thời gian còn lại

của hợp đồng tiết kiệm.

+) Ngân hàng sẽ phải trả lãi suất cho số tiền đó theo thỏa thuận trong hợp đồng tiết

kiệm và khi khách hàng rút tiền tiết kiệm thường xuyên có thể làm mất uy tín ngân hàng.

4. Khoản cho vay công ty G trước đây khách hàng không trả được Nợ và lãi

đúng hạn, được phân loại vào nhóm 3. Nay khách hàng đã trả đầy đủ gốc và lãi

đến hạn, trong đó gốc 350 triệu, lãi suất phát sinh là 23 triệu. Phần gốc còn lại là

100 triệu được TCTD đánh giá là nợ tốt chuyển về nhóm 1.

Giả định rằng; lãi phát sinh là 23 triệu đang hạch toán ngoại bảng. Hạch toán + Nhận tiền gốc: Nợ TK Tiền mặt 373

Có TK Cho vay/ nợ quá hạn 350 Có TK thu nhập lãi 23

+ Xuất TK lãi phải thu chưa thu được:

Có TK lãi phải thu chưa thu được 23 + Chuyển nhóm nợ:

Nợ TK Cho vay/ nợ trong hạn 100

Có TK Cho vay/ nợ quá hạn 100 Tác động:

- Về phía khách hàng, chính sách đánh giá lại này không chỉ giúp giảm bớt áp

lực về nghĩa vụ trả nợ mà còn tạo cơ hội để tiếp tục được vay thêm vốn tại các

tổ chức tín dụng, đặc biệt là vốn phục vụ sản xuất kinh doanh, do không bị

chuyển vào nhóm nợ có mức độ rủi ro cao hơn.

- Về phía các tổ chức tín dụng, việc cơ cấu lại thời hạn trả nợ và giữ nguyên

nhóm nợ cho khách hàng có tác dụng giảm bớt áp lực về tỷ lệ nợ xấu và chi phí

dự phòng rủi ro, đồng thời cũng tạo cơ hội thu hồi đủ nợ gốc và lãi của những

khách hàng có khả năng phục hồi thu nhập từ hoạt động sản xuất kinh doanh

hoặc từ các nguồn thu khác sau khi được cơ cấu lại thời hạn trả nợ mà không

cần phải xử lý tài sản bảo đảm tiền vay hoặc áp dụng các biện pháp khác để thu hồi nợ.

5. Công ty K đến làm thủ tục xin mua 30.000 USD để thanh toán tiền hàng, các

thủ tục giấy tờ hợp lệ, NH đã thanh toán vào TK tiền gửi của công ty này.

Giả định rằng: tỷ giá mua bán USD và EUR của NH trong ngày như sau: Mã Ngoại tệ Mua tiền mặt Mua chuyển khoản Bán USD 25.500 25.600 26.000 EUR 22.500 22.600 23.000

trong đó Công ty K là mua tiền mặt. Hạch toán: + USD: Nợ TK 4711 30 000

Có TK Tiền mặt ngoại tệ/ USD 30 000 + VND:

Nợ TK Tiền mặt 30 000 * 26 000 = 780 000 000 Có TK 4712 780 000 000

Tác động: đáp ứng nhu cầu ngoại tệ hợp pháp cho doanh nghiệp theo quy định, góp

phần thúc đẩy tăng trưởng nền kinh tế

6. Nhận được thông báo của Citibank NewYork chấp nhận chuyển đổi cho NH

300.000 USD sang EUR theo tỷ giá quy định.

Giả định rằng: tỷ giá mua bán USD và EUR của NH trong ngày như sau: Mã Ngoại tệ Mua tiền mặt Mua chuyển khoản Bán USD 25.500 25.600 26.000 EUR 22.500 22.600 23.000

và tỷ giá quy định là 1 USD = 0,9 EUR. Hạch toán: + Phản ánh USD xuất ra: Nợ TK 4711/ USD 300 000 USD

Có TK tiền mặt ngoại tệ/ USD 300 000 USD + Phản ánh EUR mua về:

Nợ TK Tiền gửi tại NH khác/ Citibank 300 000 USD * 0,9 =270 000 EUR Có TK 4711/ EUR 270 000 EUR

+ Kết chuyển VND từ TK 4712 của 2 đồng tiền:

Nợ TK 4712/ EUR 300 000 * 26 000 = 7 800 000 000

Có TK 4712/ USD 7 800 000 000

Tác động: để tránh rủi ro về tỷ giá, dự trữ ngoại tệ, sử dụng đồng EUR cho các giao dịch mua bán ngoại tệ TÀI LIỆU THAM KHẢO

1. Báo Pháp Luật TP. Hồ Chí Minh. (2023, March 13). Bộ Tài chính Mỹ tuyên bố

không giải cứu ngân hàng Silicon Valley. https://plo.vn/bo-tai-chinh-my-tuyen-

bo-khong-giai-cuu-ngan-hang-silicon-valley-post723630.html

2. Krishnamurthy, P. (2023, May 1). Accounting for bank failure. The Harvard

Law School Forum on Corporate Governance.

https://corpgov.law.harvard.edu/2023/05/01/accounting-for-bank-failure/

3. Lý Xuân Hải. (2023, March 29). Bài 1: Silicon Valley Bank và sự cộng hưởng

của 6 yếu tố rủi ro. Thời báo Tài chính Việt Nam.

https://thoibaotaichinhvietnam.vn/bai-1-silicon-valley-bank-va-su-cong-huong-

cua-6-yeu-to-rui-ro-124482.html

4. Thanh Cong Securities Joint Stock Company. (n.d.). Báo cáo chuyên đề: SVB -

khi tâm lý hoảng loạn bóp chết một ngân hàng. THANH CONG SECURITIES JOINT STOCK COMPANY.

https://tcsc.vn/vi/phan-tich/Bao-cao-chuyen-de/Bao-cao-chuyen-de-SVB-khi-

tam-ly-hoang-loan-bop-chet-mot-ngan-hang.html

5. TS. Hà Thị Tuyết Minh . (2023, April 18). Sự sụp đổ của Ngân Hàng Silicon

Valley - Những vấn đề đặt ra. Tạp chí điện tử Ngân hàng.

https://tapchinganhang.gov.vn/su-sup-do-cua-ngan-hang-silicon-valley-nhung- van-de-dat-ra.htm

6. TS. Lê Thanh Huyền - Trường Đại học Hòa Bình. (2023, October 7). Sự sụp

đổ của Ngân Hàng Silicon Valley: Nguyên nhân và bài học kinh nghiệm cho hệ

thống Ngân Hàng. Tạp chí Tài chính điện tử . https://tapchitaichinh.vn/su-sup-

do-cua-ngan-hang-silicon-valley-nguyen-nhan-va-bai-hoc-kinh-nghiem-cho- he-thong-ngan-hang.html

7. Vo, L. V., & Le, H. T. (2023). From hero to zero - the case of silicon valley

bank. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.4394553

8. Xuân Mai. (2023, March 20). Biết trước Ngân Hàng SVB sắp “Chết”, vì Sao

Fed không cứu được? Báo Người Lao Động. https://nld.com.vn/thoi-su-quoc-

te/biet-truoc-ngan-hang-svb-sap-chet-vi-sao-fed-khong-cuu-duoc-

20230320131646108.htm Thông tư số 210/2009/TT - BTC ngày 6/11/2009 của

Bộ Tài Chính hướng dẫn áp dụng Chuẩn mực kế toán quốc tế về trình bày báo

cáo tài chính và thuyết minh thông tin đối với công cụ tài chính.

9. Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 của Thống đốc Ngân hàng

Nhà nước Việt Nam ban hành Thông tư quy định tỷ lệ an toàn vốn đối với ngân

hàng, chi nhánh ngân hàng nước ngoài

10. Thông tư số 11/2021/TT-NHNN ngày 30/07/2021 của Thống đốc Ngân hàng

Nhà nước Việt Nam ban hành Thông tư Quy định về phân loại tài sản có, mức

trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý

rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài

https://vbpl.vn/nganhangnhanuoc/Pages/vbpq-toanvan.aspx? ItemID=148709&Keyword=

11. Bảng lãi suất theo ngày tại https://thitruongtaichinhtiente.vn/ 12.

Tài liệu liên quan:

-

Bài giảng về toán học lớp 3- toán tiểu học

23 12 -

Bài tập lớn Kế toán ngân hàng: Nợ phải trả tài chính và IFRS môn Kế toán | Học viện Ngân hàng

48 24 -

Bài tập nhóm: Lập kế hoạch phát triển nghề Chuyên viên phân tích tài chính môn Kế toán | Học viện Ngân hàng

46 23 -

Bài tập nhóm về Khởi nghiệp môn Kế toán | Học viện Ngân hàng

39 20 -

Bài tập nhóm Tổng quan về Kế toán quản trị | Học viện Ngân hàng

44 22