Bài Tập Kế Toán Quản Trị | Đại học Kinh tế Thành phố Hồ Chí Minh

Bài Tập Kế Toán Quản Trị | Đại học Kinh tế Thành phố Hồ Chí Minh. Tài liệu gồm 73 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Kế toán quản trị 1 (KTQT1) 19 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

12_22.1LT2_Trần Thị Thu Hiền

BÀI TẬP KẾ TOÁN QUẢN TRỊ

CHƯƠNG 2 : ĐỐI TƯỢNG VÀ PHƯƠNG PHÁP CỦA KẾ TOÁN QUẢN TRỊ Bài 1 :

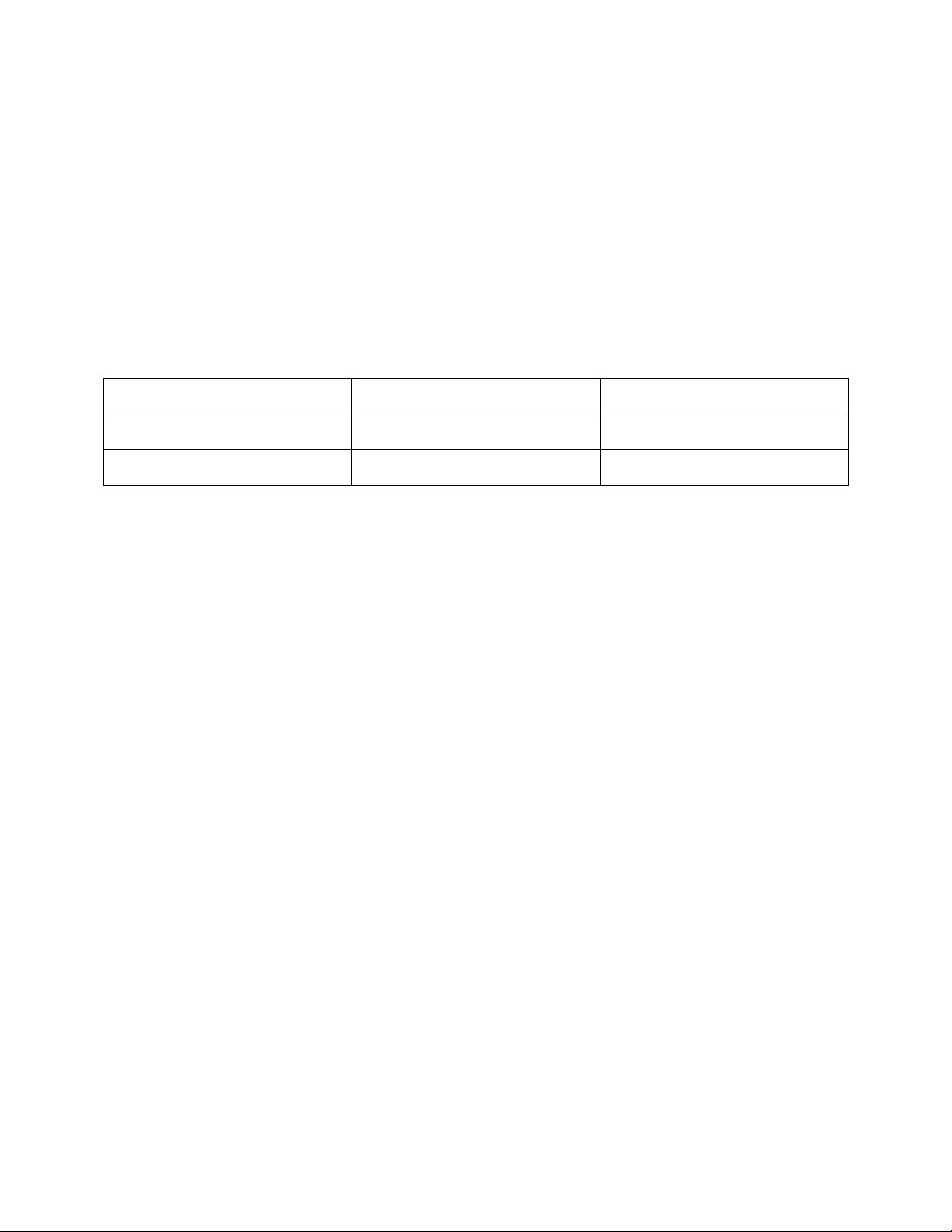

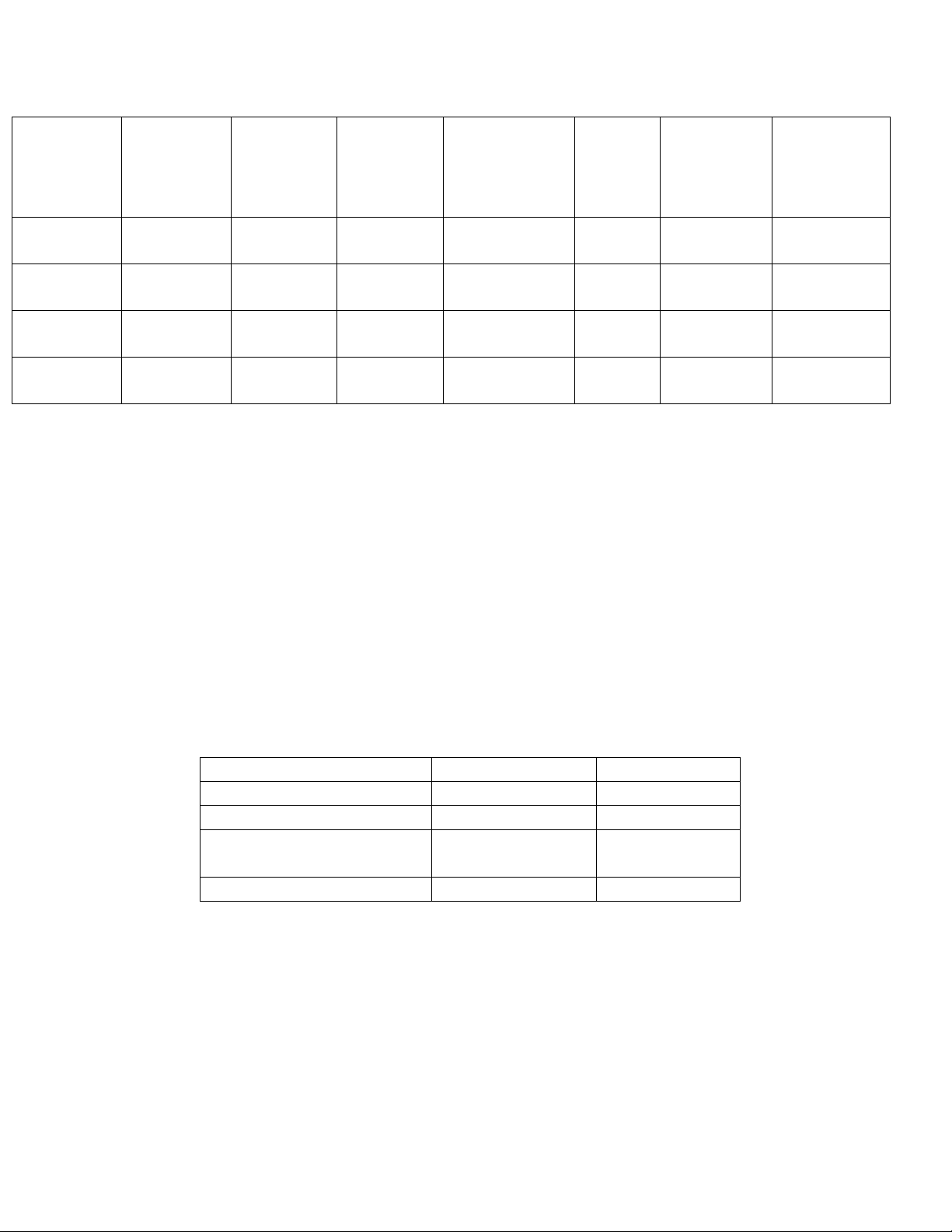

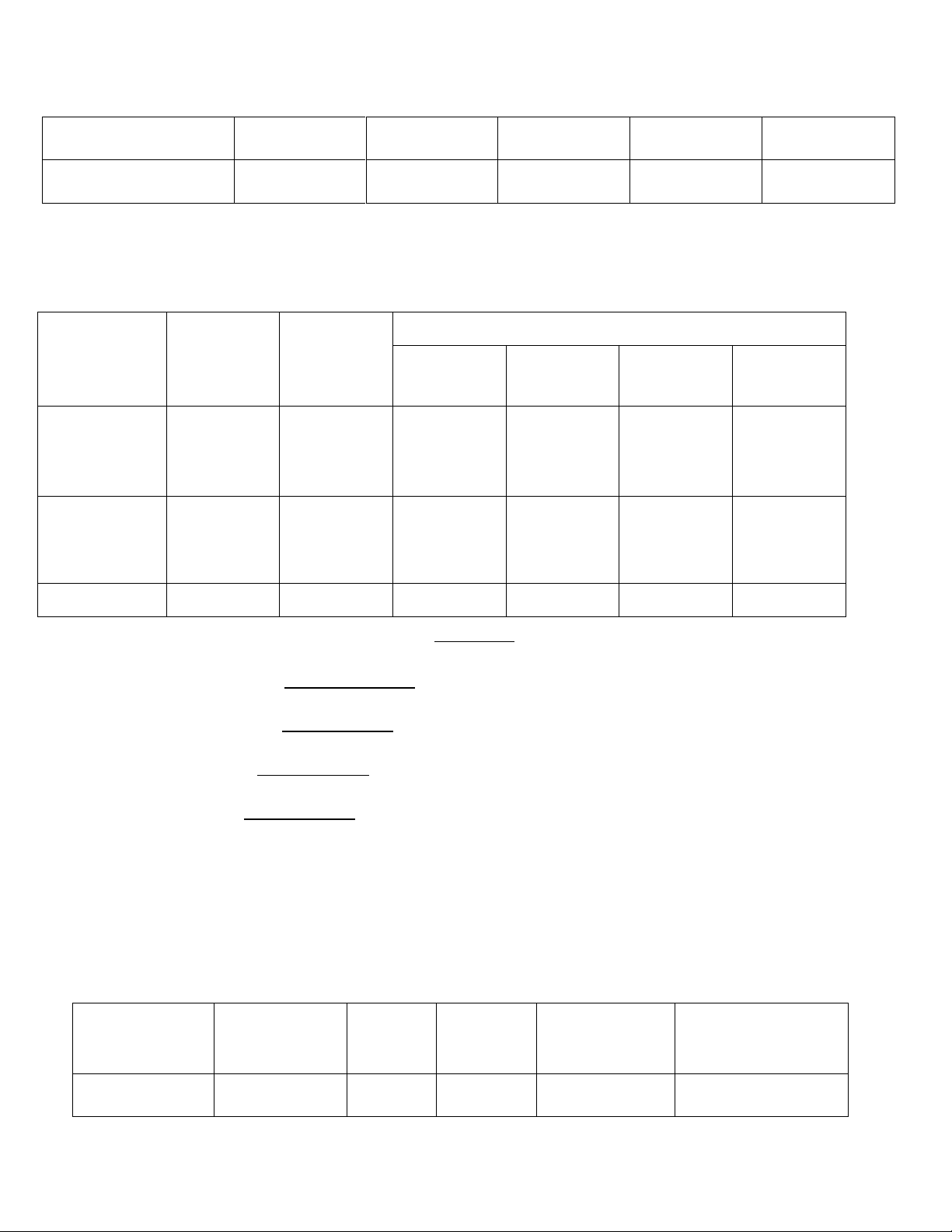

Tại một doanh nghiệp sản xuất của các khoản mục chi phí sản xuất chung biến động qua

các tháng theo số giờ máy hoạt động, thu thập tài liệu về chi phí này ở mức hoạt động cao

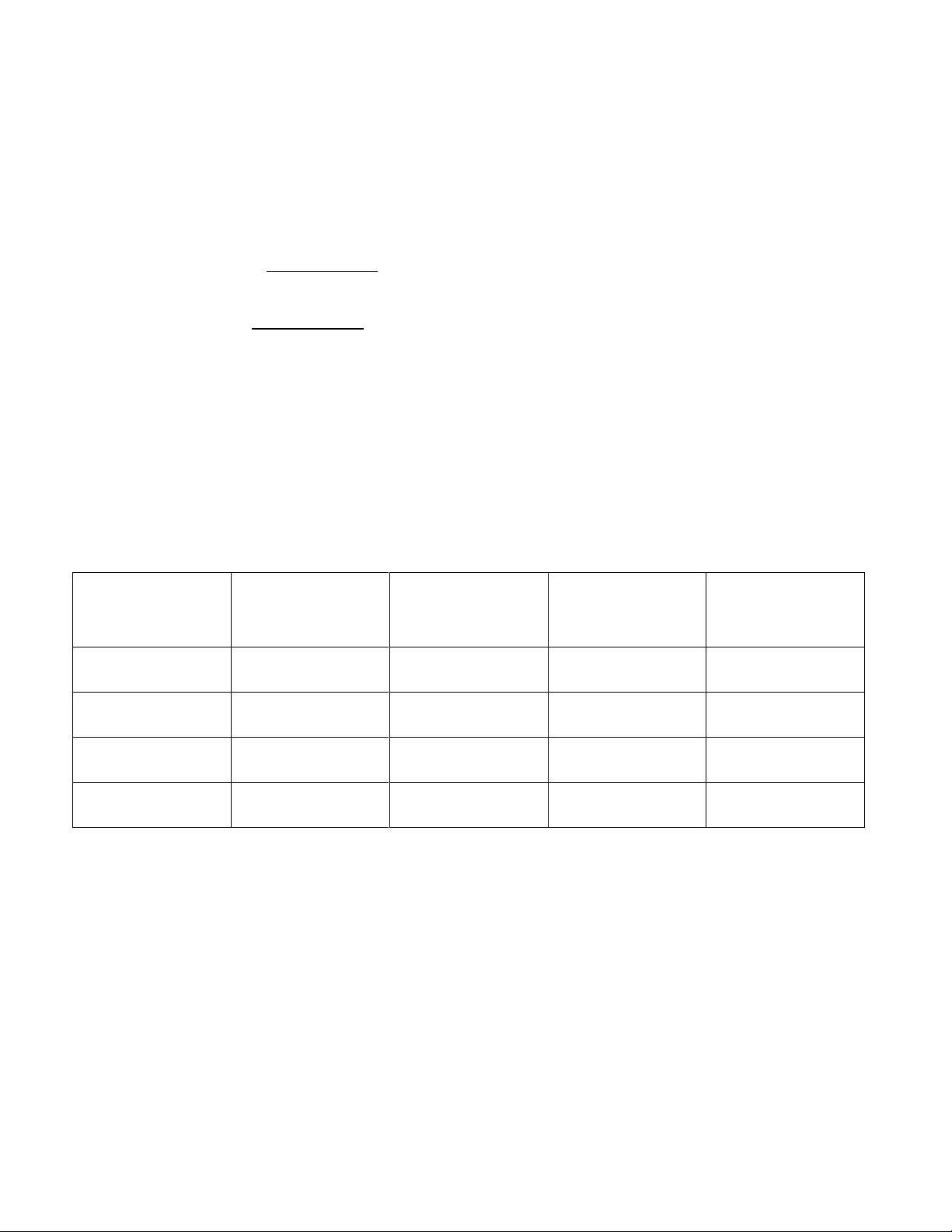

nhất và thấp nhất có 2 tháng trong năm như sau. Chỉ tiêu Mức thấp nhất Mức cao nhất Số giờ hoạt động 6.000 8.500

Tổng số CP sản xuất chung 60.000 67.000

Chi phí sản xuất chung trong tháng được phân tích ở mức hoạt động thấp nhất gồm các khoản sau:

- Chi phí dụng cụ sản xuất(biến phí): 12.000

- Tiền lương nhân viên quản lý phân xưởng trả theo thời gian: 15.500/ tháng.

- Khấu hao TSCĐ dùng ở phân xưởng sản xuất bình quân theo thời gian: 25.000/tháng

- Chi phí dịch vụ mua ngoài( hỗn hợp) : 7.500 Yêu cầu :

1. Xác định chi phí dịch vụ mua ngoài ở mức hoạt động cao nhất.

2. Sử dụng phương pháp cực đại cực tiểu để phân tích chi phí dịch vụ mua ngoài

thành biến phí và định phí ? Bài làm: 1. * Ta có:

- Chi phí dụng cụ sản xuất tính cho 1h máy chạy (Biến phí đơn vị):

12.000 / 6.000 = 2 (nghìn đồng/ 1 h máy)

- Ở mức hoạt động cao nhất ( tương ứng với 8.500 giờ máy chạy):

+ Tổng chi phí sx chung = 67.000 bao gồm:

Chi phí dụng cụ sản xuất (BP) = 8.500 x 2 = 17.000 1

12_22.1LT2_Trần Thị Thu Hiền

Tiền lương nhân viên quản lý phân xưởng trả theo thời gian (CP cố định)= 15.500/tháng

Khâu hao TSCĐ dùng cho PX SX BQ theo thời gian (CP cố định) = 25.000/tháng

CP DV mua ngoài (x) = 67.000 - 17.000 - 15.500 - 25.000 = 9.500 2. Mức độ CP dịch vụ Số giờ (M) mua ngoài (Y) Thấp nhất 7.500 6.000 Cao nhất 9.500 8.500

- Thiết lập ptr CP DV mua ngoài: Y = F + a. M

Trong đó: Y là cp DV mua ngoài F: định phí

a : biến phí tính trên 1 h M: số giờ

- Khảo sát chi phí trên 2 mức độ:

+ Cực đại: Y max= F + a.Mmax

+ Cực tiểu: Y min = F + a. M min

- Xác định chênh lệch giữa hai mức độ:

Ymax - Ymin = a x (Mmax - Mmin) - Tìm a, F

=> a = ( Ymax - Ymin)/(Mmax - Mmin) = ( 9.500 - 7.500 ) / (8.500-6.000) = 0,8 ( nghìn đồng / 1 h máy)

=> F = Y max - a. M max = 9.500 -0,8 . 8500=2.700

=> Phương trình chi phí dịch vụ mua ngoài của doanh nghiệp: Y = 2700 + 0,8 .M Bài 2:

Hãy tính toán và điền số liệu vào các dấu hỏi chấm (?) trong bảng sau với giả thiết đây là

tài liệu của Công ty Nam Long là một doanh nghiệp sản xuất đang thực hiện xác định giá

thành sản xuất toàn bộ (đơn vị tính: 1.000 đồng) 2

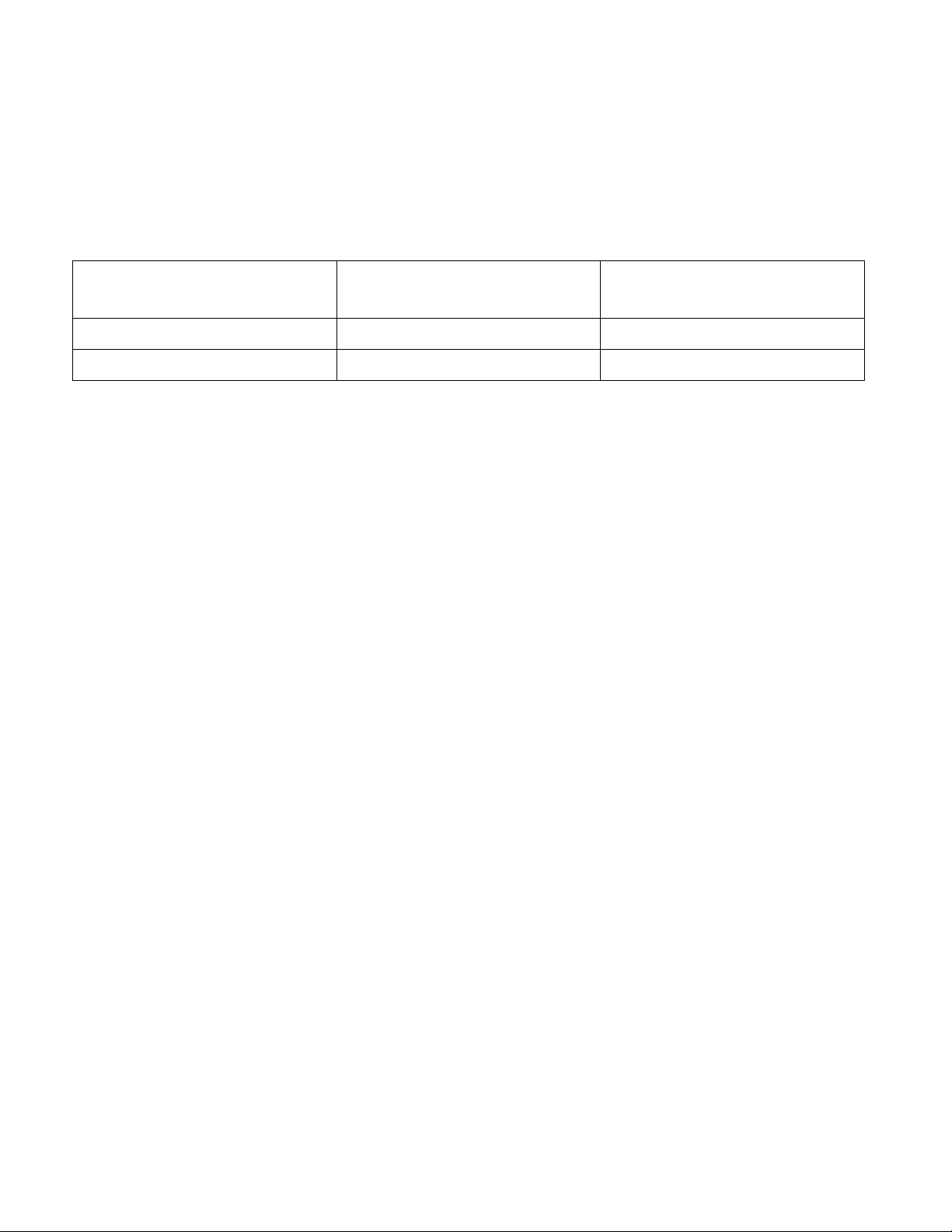

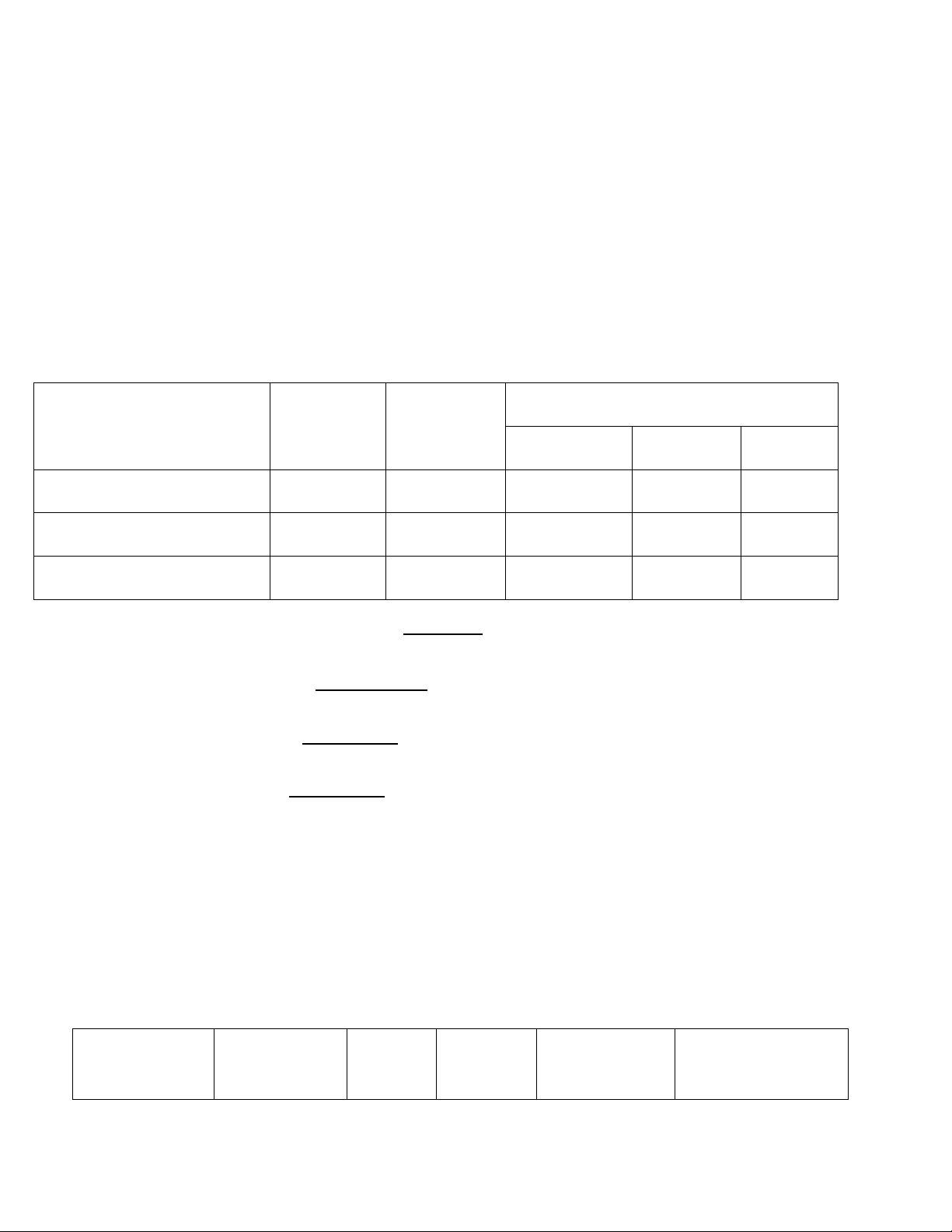

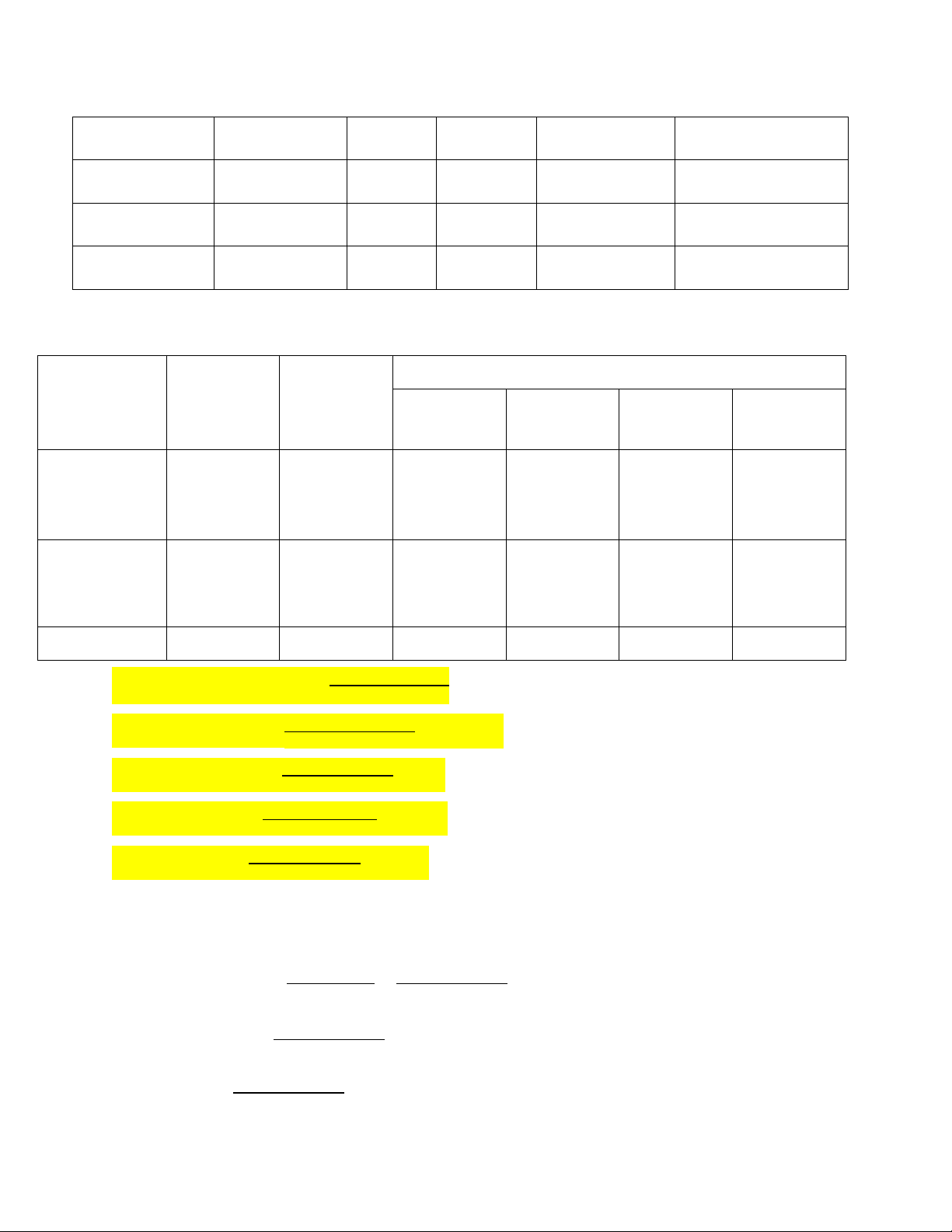

12_22.1LT2_Trần Thị Thu Hiền Chỉ tiêu Số tiền

Giá thành sản xuất của hàng bán(Giá vốn hàng bán) ? (1)

Thành phẩm tồn kho cuối kỳ 4.900

Thành phẩm tồn kho đầu kỳ 37.000

Vật liệu đã dùng cho sản xuất (Chi phí vật liệu) ? (2)

Chi phí sản xuất trong kỳ (Ngoài chi phí vật liệu) 93.700

Vật liệu mua nhập kho trong kỳ (Trị giá mua) 36.500 Kết quả (Lợi nhuận) -52.600

Chi phí BH và Chi phí QLDN (Chi phí thời kỳ) 37.200

Thành phẩm nhập kho (Zsx thành phẩm nhập kho) -> giá thành ? (3) Doanh thu bán hàng ? (4)

Sản phẩm dở dang đầu kỳ 9.850

Sản phẩm dở dang cuối kỳ 6.480

Chi phí vận chuyển vật liệu về nhập kho 5.000

Vật liệu tồn kho đầu kỳ 8.000

Vật liệu tồn kho cuối kỳ 6.200

Gía thành sx toàn bộ là tình toàn bộ CP vào giá thành

(2) Vật liệu tồn cuối kỳ = Vật liệu tồn đầu kỳ + Nhập - xuất

Trị pgiá vật liệu nhập trong kỳ = 36.500 +5.000 = 41.500

Trị giá VL xuất dùng (CP VL) = Vật liệu tồn đầu kỳ + Nhập - Vật liệu tồn cuối kỳ

= 8.000 + 41.500 -6.200 = 43.300

(3) Thành phẩm nhập kho = Dđk + CP NVL + CP NC + CP SXC - Dck

= 9.850 + 43.300 +93.700 - 6.480 = 140.370

(1) Gía thành sx của hàng bán = TP tồn đầu kỳ + Nhập - Tồn cuối kỳ

= 37.000 + 140.370 - 4.900 = 172.470

(4) Doanh thu bán hàng = Kết quả + (GVHB + CPBH + CPQLDN)

= -52.600 + ( 172.470 + 37.200) = 157.070 3

12_22.1LT2_Trần Thị Thu Hiền

CHƯƠNG 3 : KẾ TOÁN QUẢN TRỊ CHI PHÍ SẢN XUẤT VÀ GIÁ THÀNH

Bài 1 : Một doanh nghiệp sản xuất sản phẩm B,trong tháng có tài liệu sau:

1) Chi Phí dở dang đầu tháng đã được đánh giá ( đơn vị 1.000 đồng)

+ Chi phí nguyên vật liệu trực tiếp : 150.000

+ Chi phí nhân công trực tiếp : 45.000

+ Chi phí sản xuất chung : 30.000

2) Chi phí sản xuất trong tháng đã tập hợp

+ Chi phí nguyên vật liệu trực tiếp : 1.500.000

+ Chi phí nhân công trực tiếp : 225.000

+ Chi phí sản xuất chung : 294.000

3) Kết quả sản xuất : Cuối tháng hoàn thành nhập kho 120 thành phẩm B, còn lại

30 sản phẩm dở dang, mức độ hoàn thành 50%. Yêu cầu :

1. Xác định chi phí đơn vị và đánh giá SPDD theo sản lượng hoàn thành tương đương (

theo phương pháp bình quân) cho biết chi phí NVLTT bỏ vào 1 lần từ đầu quy trình công

nghệ, các chi phí khác bỏ vào theo mức độ chế biến

* Xác định chi phí đơn vị:

Chi phí đơn vị = Dđk + C Qht + Q′ck

- Tính chi phí theo từng khoản mục chi phí: 150.000 + 1.500.000 CPNVLTT = = 11.000 120 + 30 ∗ 100% 45.000 + 225.000 CP NCTT = = 2.000 120 + 30 ∗ 50% 30.000 + 294.000 CP SXC = = 2.400 120 + 30 ∗ 50%

* Đánh gia SPDD theo pp khối lượng sp hoàn thành đương tương

Dck = 𝑐̅ x Q’ck = 11.000 x 30 x 100% + 2.000 x 30 x 50% + 2.400 x 30 x 50% = 396.000 4

12_22.1LT2_Trần Thị Thu Hiền

2. Tính gía thành cho sản phẩm B ?

* Cách 1: Z = Dđk + C - Dck

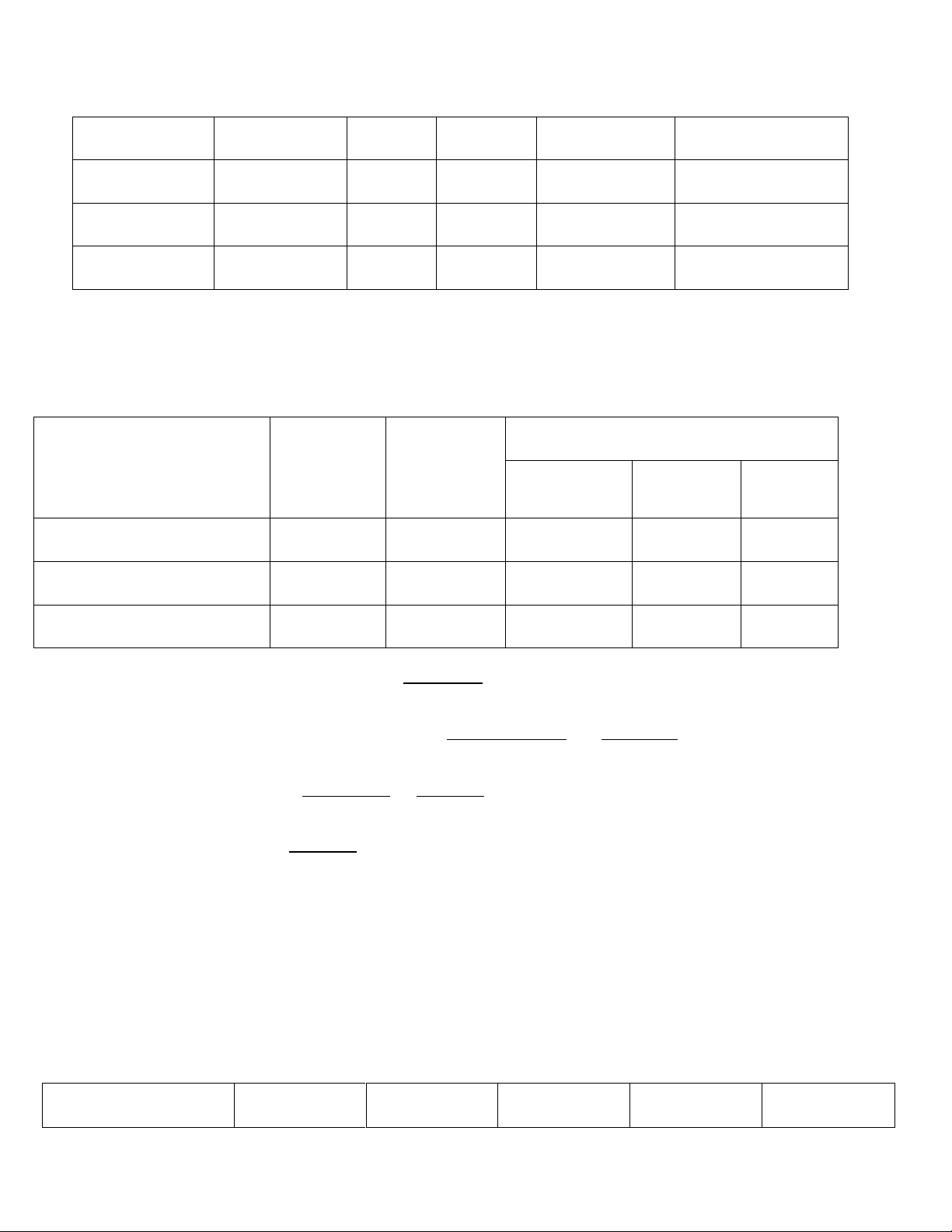

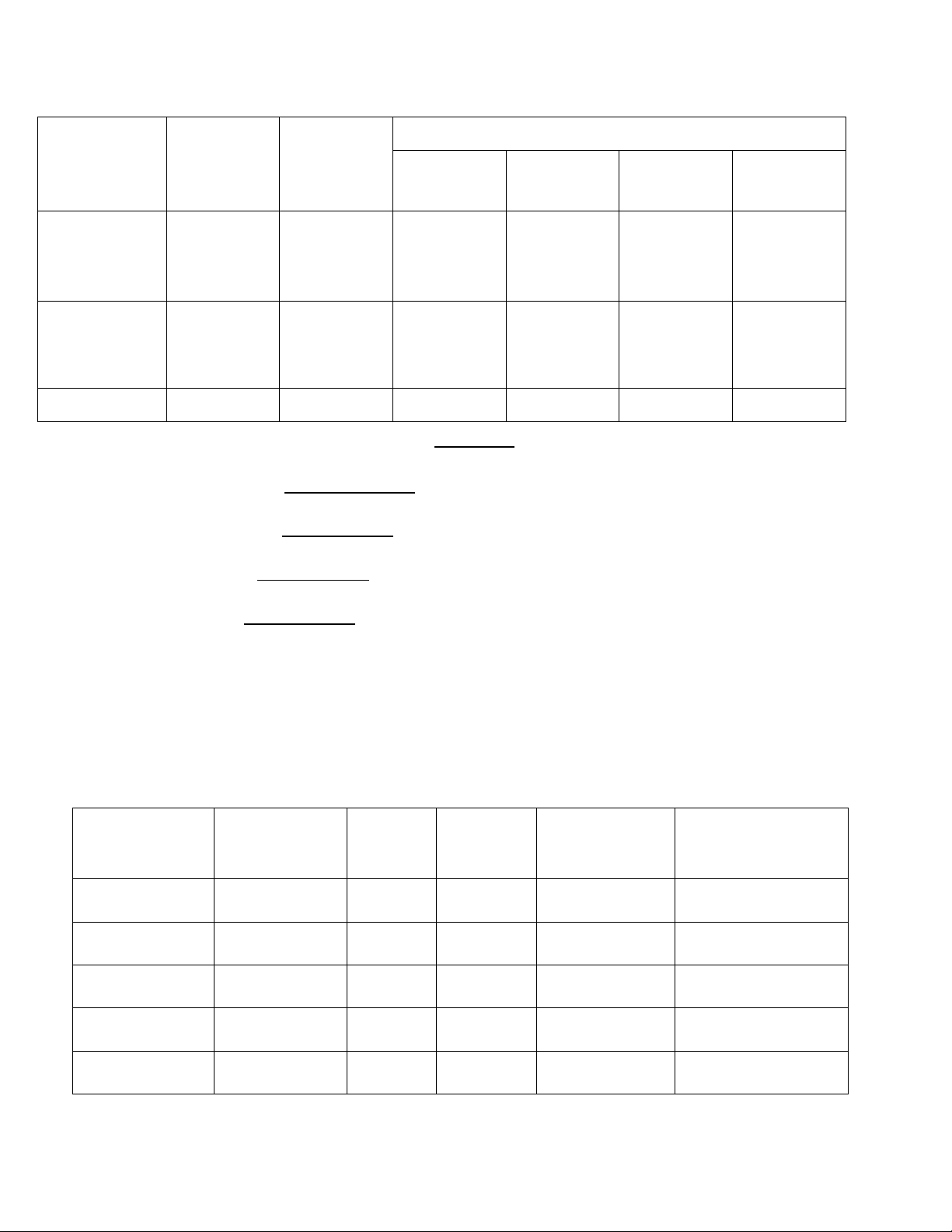

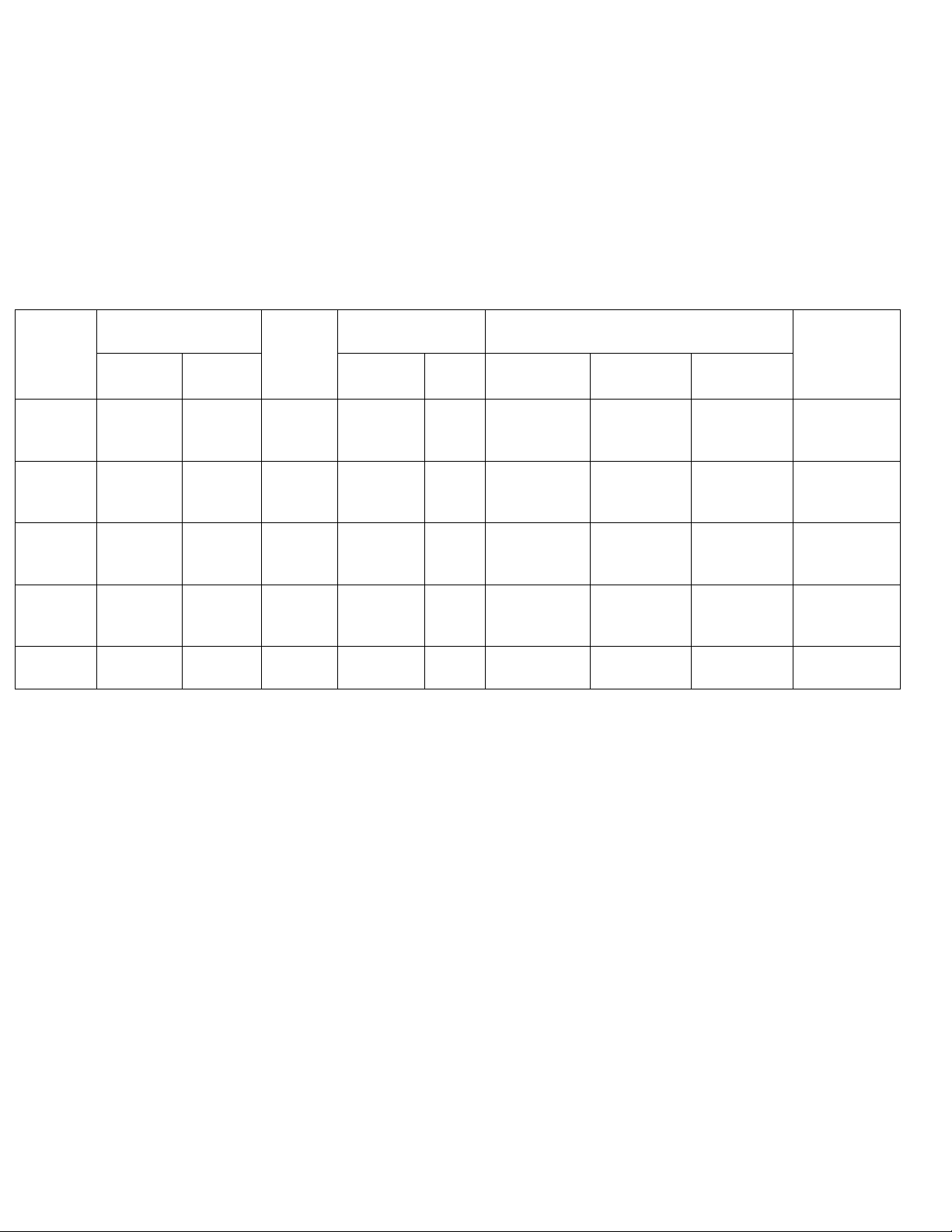

Bảng tính giá thành Tên sản phẩm: B

Số lượng: 120 sản phẩm Tháng:… năm Đvt: 1.000đ Khoản mục Dđk C Dck Z 𝑧̅ chi phi - CP NVLTT 150.000 1.500.000 330.000 1.320.000 11.000 - CP NCTT 45.000 225.000 30.000 240.000 2.000 - CPSXC 30.000 294.000 36.000 288.000 2.400 Cộng 225.000 2.019.000 396.000 1.848.000 15.400

* Cách 2: Z = Qht x 𝑐̅

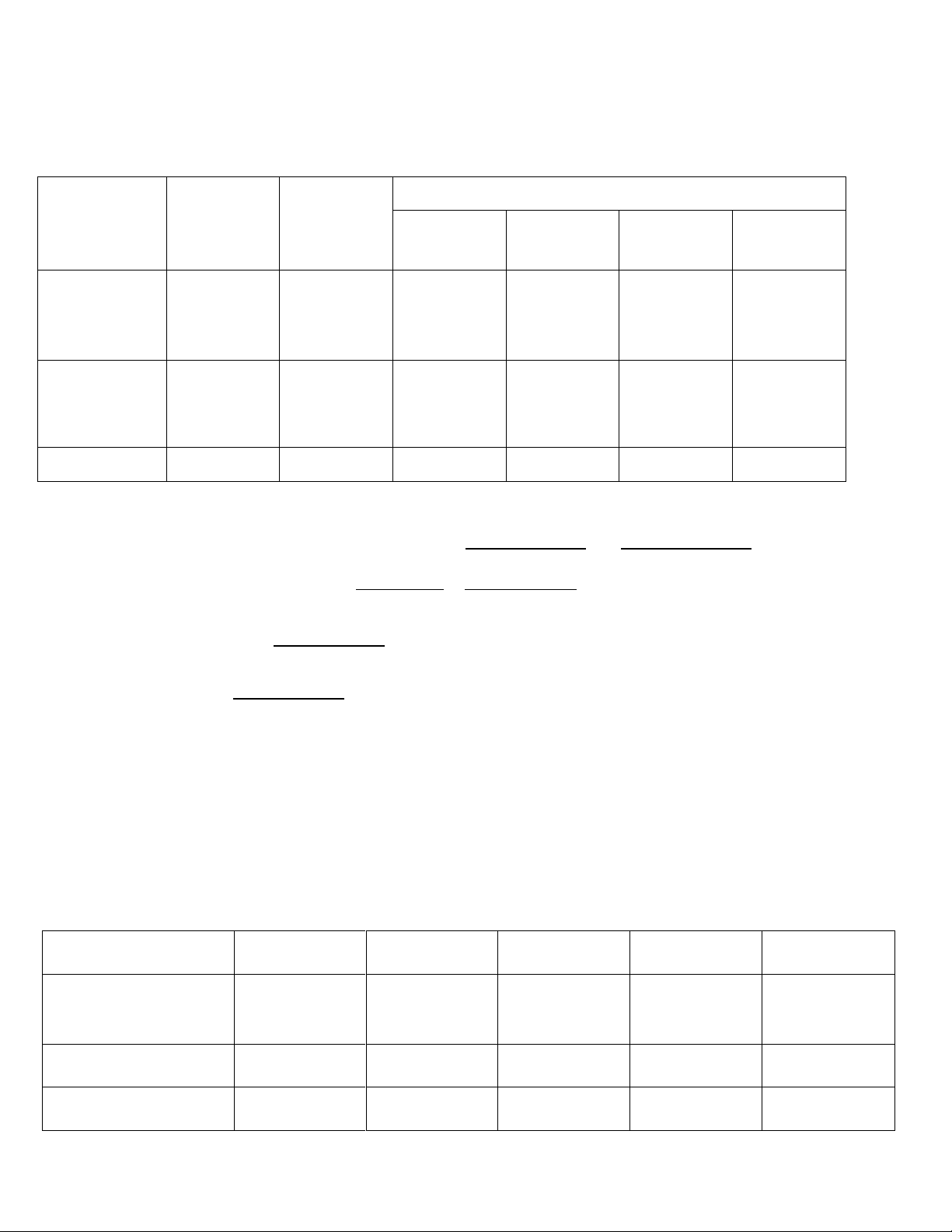

Bảng tính giá thánh Tên sp: B Số lượng: 120 sp

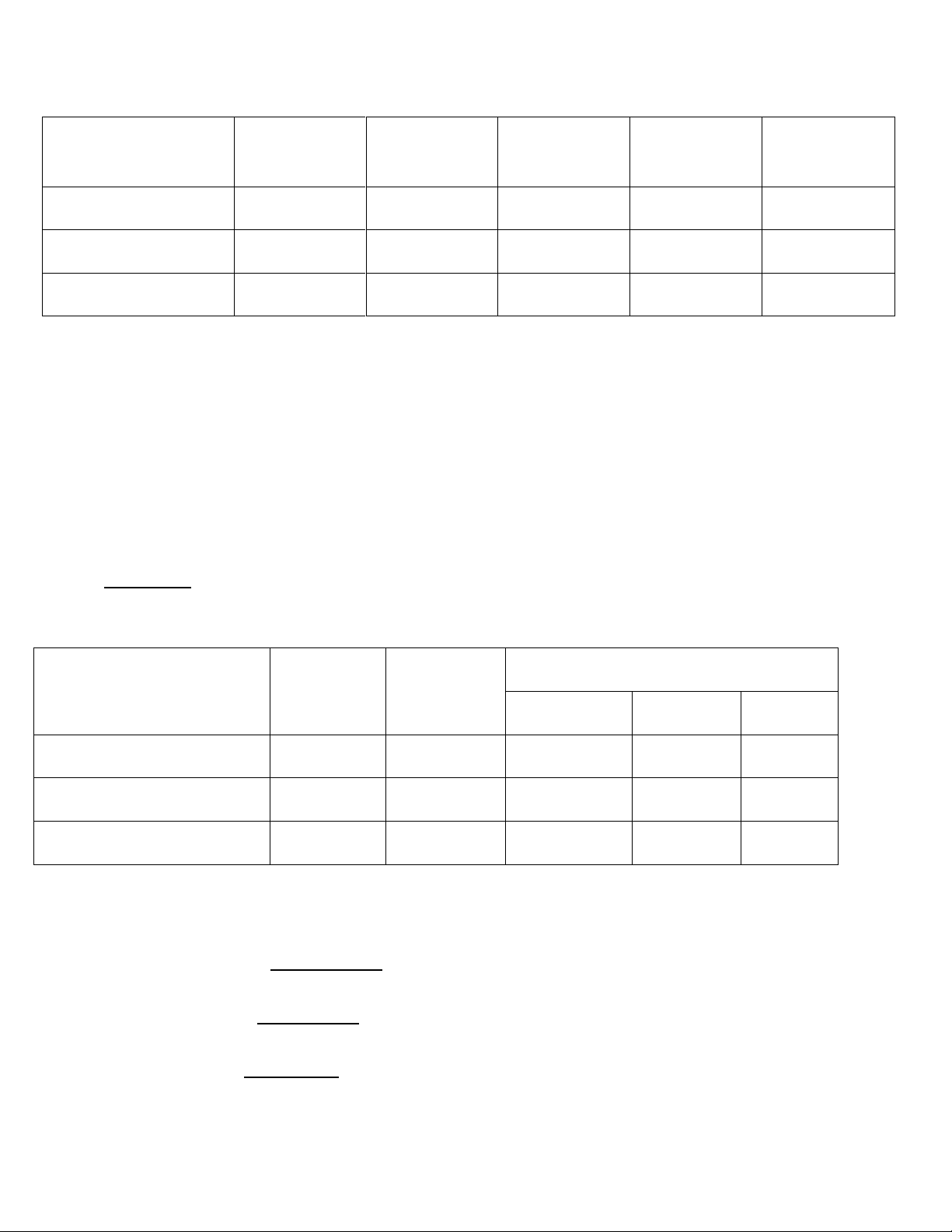

Tháng ….năm (ĐVT:1.000đ) Khoản Dđk C 𝑐̅ Qht ~Qtđht Q’ck Z (= Qht 𝐷 mục chi (Khối lượng ~Qtđck x 𝑐̅) = 𝐐′𝐜𝐤 𝐱 𝑐̅ phí

tương đương Khối lương sp của sp hoàn dở cuối kỳ thành) đã lấy CP Khố NVLTT, i lượng sp NCTT, 5

12_22.1LT2_Trần Thị Thu Hiền

hoàn thành đã lấy SXC chi phí NVLTT, NCTT, SXC CP NVLTT 150.000 1.500.000 11.000 120 30 1.320.000 330.000 CP NCTT 45.000 225.000 2.000 120 15 240.000 30.000 CPSXC 30.000 294.000 2.400 120 15 288.000 36.000 Cộng 225.000 2.019.000 15.4000 120 1.848.000 396.000

Bài 2 : Một DN sản xuất sản phẩm A, quy trình công nghệ sản xuất phải trải qua 2 giai

đoạn công nghệ sản xuất ( 2 phân xưởng) liên tục. Trong tháng 3/N có tài liệu sau đây

(đơn vị tính 1.000 đồng)

- Sản phẩm dở dang đầu tháng của giai đoạn 1:

+ Chi phí nguyên vật liệu trực tiếp : 15.000

+ Chi phí nhân công trực tiếp : 8.000

+ Chi phí sản xuất chung : 6.000

- Giai đoạn 2 không có SPDD :

- Chi phí sản xuất trong tháng đã tập hợp như sau : Khoản mục Giai đoạn 1 Giai đoạn 2 1) Chi phí NVLTT 185,000 - 2) Chi phí NCTT 24,400 37,800

3) Chi phí sản xuất chung 47,200 39,760 Cộng 256,600 77,560

- Kết quả sản xuất trong tháng:

+ Giai đoạn 1 hoàn thành 150 NTP, còn lại 50 SPDD mực độ hoàn thành 60%

+ Giai đoạn 2 nhận 150 NTP của giai đoạn 1 để tiếp tục chế biến cuối tháng hoàn

thành nhập kho 120 thành phẩm, còn lại 30 SPDD, mức đọ hoàn thành 50%

Yêu cầu :1. Tính giá thành NTP và thành phẩm A theo phương pháp phân bước có tính

giá thành nửa thành phẩm (kết chuyển chi phí tổng hợp ) cho biết đánh giá sản phẩm dở

dang theo sản lượng hoàn thành tương đương, chi phí NVLTT bỏ vào 1 lần từ đầu quy 6

12_22.1LT2_Trần Thị Thu Hiền trình công nghệ.

2. Tính giá thành thành phẩm A theo phương pháp không tính giá thành nửa thành phẩm ở các giai đoạn. BÀI LÀM

Ở đây k cho khối lượng spdd đầu kỳ nên tính theo pp bình quân 1. * Giai đoạn 1:

- Lập bảng kê khối lượng và khối lượng tương đương ở gđ1: Chỉ tiêu Khối lượng % Hoàn

Khối lượng tương đương thành CP NVLTT CP NCTT CPSXC

- Khối lượng sp hoàn thành 150 100% 150 150 150

- Khối lượng spdd đầu kỳ 50 60% 50 30 30 Cộng 200 200 180 180 𝐷đ𝑘1 + 𝐶1

- Xác định CP đơn vị ở gđ 1: 𝑐1 ̅ = 𝑄ℎ𝑡1 + 𝑄′𝑐𝑘 15 000 + 185 000 + CP NVLTT: = 1 000 200 8 000 + 24 400 + CP NCTT: = 180 180 6 000 + 47 200 + CP SXC: =295,56 180

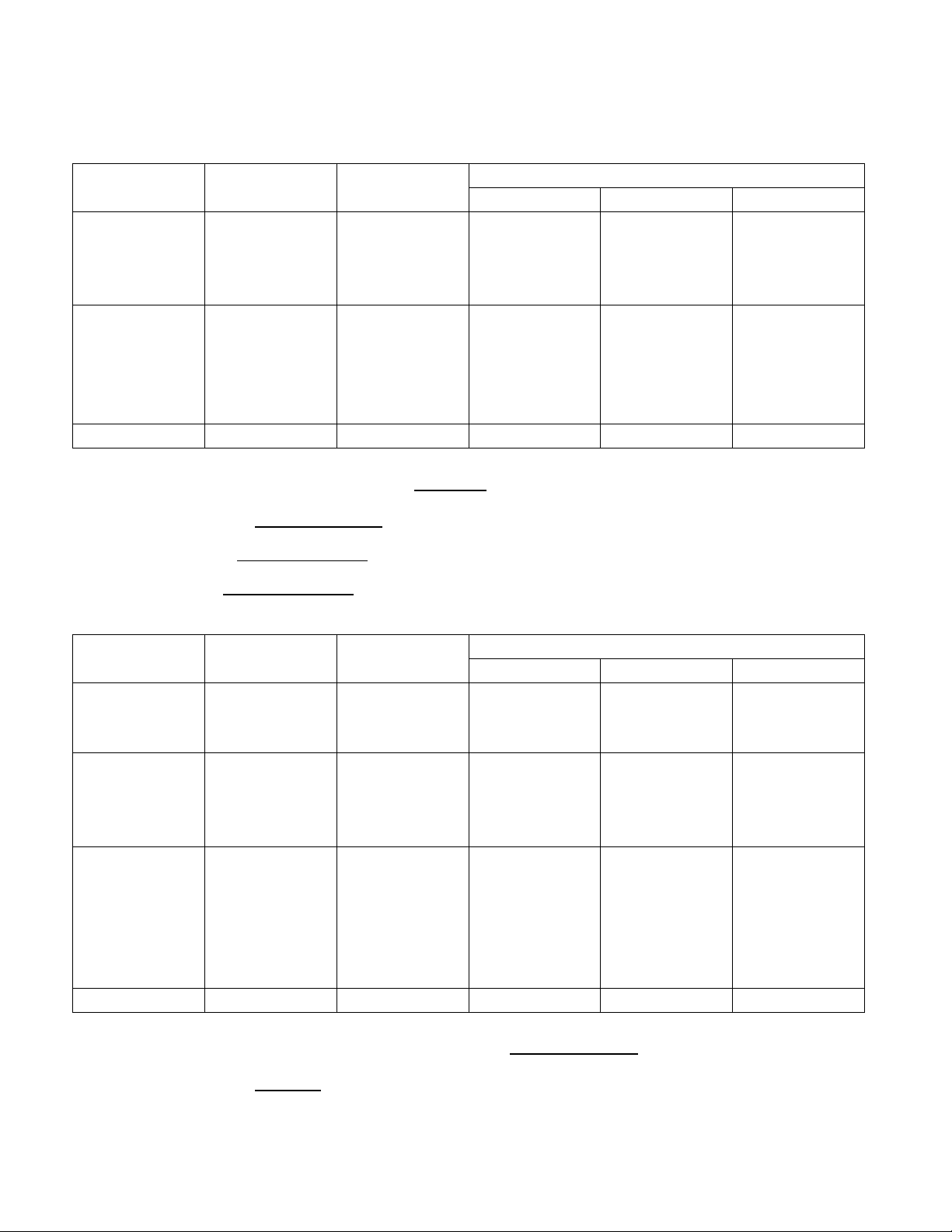

BẢNG TÍNH GIÁ THÀNH NỬA THÀNH PHẨM GIAI ĐOẠN 1 Tên nửa tp: A SL: 150 NTP Tháng 3/N Đvt: 1.000đ KMCP 𝑐1 ̅ Qtđht Qtđck Zntp = 𝑐1 ̅ x Dck1 = 𝑐1 ̅ x Qtđck Qtđht 7

12_22.1LT2_Trần Thị Thu Hiền - CP NVLTT 1 000 150 50 150 000 50 000 - CP NCTT 180 150 30 27 000 5 400 - CP SXC 195,56 150 30 44 334 8 866,8 Cộng 1 475,56 150 221 334 64 266,8

* Tính giá thành của thành phẩm hoàn thành:

- Phần chi phí gđ1 chuyển sang

+ Lập bảng kê khối lượng và khối lượng tương đương ở gđ 2: Chỉ tiêu Khối lượng % Hoàn

Khối lượng tương đương thành Z CP NCTT CPSXC 𝑁𝑇𝑃1𝑐𝑠

- Khối lượng sp hoàn thành 120 100% 120 120 120

- Khối lượng spdd đầu kỳ 30 50% 30 15 15 Cộng 150 150 135 135 𝐷đ𝑘1 + 𝐶1

- Xác định CP đơn vị ở gđ 1: 𝑐1 ̅ = 𝑄ℎ𝑡1 + 𝑄′𝑐𝑘

𝐷đ𝑘1𝑐𝑠 + 𝑍𝑛𝑡𝑝1𝑐𝑠 0 + 221 334

+ CP NTP của 1 chuyển sang : = = 1 475,56 𝑄ℎ𝑡2 + 𝑄𝑐𝑘2 120 +30 𝐷đ𝑘2 + 𝐶2 0 + 37 800 + CP NCTT: = = 280

𝑄ℎ𝑡2 + 𝑄′𝑐𝑘2 135 0 + 39 760 + CP SXC: =294,5185 135 BẢNG TÍNH GIÁ THÀNH Tên SP: A SL: 120SP Tháng 3 năm N Đvt: 1.000đ KMCP 𝑐̅ Qtđht Qtđck Z Dck 8

12_22.1LT2_Trần Thị Thu Hiền - CP nửa thành phẩm 1 475,56 120 30 177 067,2 44 266,8 của 1 chuyển sang - CP NCTT 280 120 15 33 600 4 200 - CP SXC 294,5185 120 15 35 342,22 4417,78 Cộng 2 050,0785 120 246 009,42 52 884,58

2. Tính giá thành theo pp song song Tóm tắt: PX1: 150 NTP 1 cs PX2: 150 NTP cs KQ: 120 tp2 + 30 dck2

𝑍120𝑇𝑃2 = 𝐶1(120𝑇𝑃2) + 𝐶2(120𝑇𝑃2)

= 𝐶1(120𝑁𝑇𝑃1𝑐𝑠) + 𝐶2(120𝑇𝑃2)

Hệ số chế tạo sản phẩm: H1 (Hệ số chế tạo của PX1) 150 = = 1; H2 = 1 120 +30 − 0

- Lập bảng kê khối lượng và khối lượng tương đương của PX1: Chỉ tiêu Khối lượng % Hoàn

Khối lượng tương đương thành CP NVLTT CP NCTT CPSXC

- Khối lượng sp hoàn thành 150 100% 150 150 150

- Khối lượng spdd đầu kỳ 50 60% 50 30 30 Cộng 200 200 180 180

- Xác định phần chi phí PX1 trong 120 thành phẩm của gđ2: 𝐶1 ̅̅̅̅

(120𝑇𝑃2) = 𝑐1 𝑥 𝐻1 𝑥 𝑄𝑡𝑝2 (Khối lượng tp px2) 15 000 + 185 000 + CP NVLTT = 𝑥 1𝑥120 = 120 000 150 + 50 𝑥 100% 8 000 + 24 400 + CP NCTT = 𝑥 1𝑥 120 = 21 600 150 + 50𝑥60% 6 000 + 47 000 + CP SXC = 𝑥 1𝑥120 = 35 466,67 150 + 50𝑥60% 9

12_22.1LT2_Trần Thị Thu Hiền

- Xác định phần chi phí PX2 trong 120 thành phẩm của gđ 2: 𝐶2 ̅̅̅̅

(120𝑇𝑃2) = 𝑐2 𝑥 𝑄𝑡𝑝2 + CP NVLTT =0 0 + 37 800 + CP NCTT = 𝑥 120 = 33 600 120 + 30 𝑥 50% 0 + 39 760 + CP SXC = 𝑥 120 = 35 342,22 120 + 30 𝑥 50% BẢNG TÍNH GIÁ THÀNH Tên sp: SL: 120TP Tháng…năm Đvt: 1.000đ KMCP C1 (TP) C2(TP) Z = C1(TP) + 𝑧 ̅ C2(TP) - CP NVLTT 120 000 - 120 000 1 000 - CP NCTT 21 600 33 600 55 200 460 - CP SXC 35 466,67 35 342,22 70 808,89 340,07 Cộng 177 066,67 68 942,22 246 008,89

Bài 3 : Ở một doanh nghiệp X, sản xuất sản phẩm A phải trải qua 2 phân xưởng chế biến

liên tục. Tháng 5/200N có các tài liệu sau đây ( Đơn vị tính 1,000 đồng)

1) Sản phẩm dở dang đầu tháng

- Phân xưởng 1: Giá trị 80 SPDD là 510,000, trong đó:

+ Chi phí nguyên vật liệu chính trực tiếp : 400,000

+ Chi phí vật liệu phụ trực tiếp : 20,000

+ Chi phí nhân công trực tiếp : 40,000

+ Chi phí sản xuất chung : 50,000

- Phân xưởng 2: giá trị 50 SPDD là 479,500, trong đó : 10

12_22.1LT2_Trần Thị Thu Hiền Sản phẩm dở dang cộng (PX2) Khoản mục PX1 chuyển PX2 sang

Chi phí nguyên vật liệu chính trực tiếp 250,000 250,000

Chi phí vật liệu phụ trực tiếp 25,000 25,000 50,000

Chi phí nhân công trực tiếp 50,000 40,500 90,500 Chi phí sản xuất chung 45,000 44,000 89,000 cộng 370,000 109,500 479,500

2) Chi phí sản xuất trong tháng 5/200N đã tập hợp theo bảng sau: TK Ghi có 6211 6212 CPNVLC CPVLP trực 622 CPNC 627 CPSXC Cộng trực tiếp tiếp trực tiếp TK Ghi Nợ TK 154 - CP 2,600,000 460,000 952,000 824,000 4,836,000 SXKD 154- 2,600,000 260,000 520,000 454,000 3,834,000 PX1 154 - - 200,000 432,000 370,000 1,002,000 PX2

3) Kết quả sản xuất trong tháng 5/200N

- Phân xưởng số 1 hoàn thành 500 NTP đã chuyển cho phân xưởng 2 để tiếp tục

chế biến,còn 100 SPDD, mức độ hoàn thành 60%

- Phân xưởng số 2 hoàn thành 450 thành phẩm nhập kho, còn 100 SPDD mức độ hoàn thành 50%

Yêu cầu : Tính giá thành phân bước có tính giá thành nửa thành phẩm theo phương pháp

bình quân ( biết rằng chi phí NVLC và NTP bỏ vào 1 lần từ đầu quy trình công nghệ). BÀI LÀM Đvt: 1.000đ

a. Theo kết chuyển tuần tự tổng hợp * Phân xưởng 1:

- Xác định khối lương tương đương theo pp bình quân 11

12_22.1LT2_Trần Thị Thu Hiền Chỉ tiêu Khối lượng % hoàn

Khối lượng tương đương thành CP CP CPNCTT CPSXC NVLCTT NVLPTT Khối lượng 500 100% 500 500 500 500 sản phẩm hoàn thành Khối lượng 100 60% 100 60 60 60 sản phẩm dở cuối kỳ Cộng 600 560 560 560 𝐷đ𝑘1 + 𝐶1

- Xác định chi phí đơn vị ở PX1: 𝑐1 ̅ = 𝑄ℎ𝑡1 + 𝑄′𝑐𝑘 400 000 + 2 600 000 + CP NVLCTT = = 5 000 600 20 000 + 260 000 + CP NVLPTT = = 500 560 40 000 + 520 000 + CP NCTT = = 1 000 560 50 000 + 454 000 + CP SXC = = 900 560 BẢNG TÍNH GIÁ THÀNH NTP Tên NTP: A SL: 500 NTP Tháng 3 năm 200N Đvt:1.000đ KMCP 𝑐1 ̅ Qtđht Qtđck Zntp = 𝑐1 ̅ x Dck1 = 𝑐1 ̅ x Qtđck Qtđht - CP NVLTT 5 000 500 100 2 500 000 500 000 - CPNVLP TT 500 500 60 250 000 300 000 - CP NCTT 1 000 500 60 500 000 60 000 - CP SXC 900 500 60 450 000 54 000 Cộng 1 475,56 500 3 700 000 914 000 12

12_22.1LT2_Trần Thị Thu Hiền * Phân xưởng 2:

- Bảng kê khối lượng và khối lượng tương đương ở phân xưởng 2: Chỉ tiêu Khối lượng % hoàn

Khối lượng tương đương thành Z CP CPNCTT CPSXC 𝑁𝑇𝑃1𝑐𝑠 NVLPTT Khối lượng 450 100% 450 450 450 450 sản phẩm hoàn thành Khối lượng 100 50% 100 50 50 50 sản phẩm dở cuối kỳ Cộng 550 500 500 500

- Xác định chi phí đơn vị ở PX2:

𝐷đ𝑘1𝑐𝑠 + 𝑍𝑛𝑡𝑝1𝑐𝑠 370 000 + 3 700 000

+ CP NTP phân xương 1 chuyển sang = = = 7 400 𝑄ℎ𝑡2 + 𝑄𝑐𝑘2 550 𝐷đ𝑘2 + 𝐶2 25 000 + 200 000 +CP NVLP TT của PX2 = = = 450

𝑄ℎ𝑡2 + 𝑄′𝑐𝑘2 500 40 500 + 432 000 + CP NCTT: = = 945 500 44 000 + 370 000 + CP SXC: = 828 500 BẢNG TÍNH GIÁ THÀNH Tên SP: A SL:450SP Tháng 3 năm N Đvt: 1.000đ KMCP 𝑐̅ Qtđht Qtđck Z Dck - CP nửa thành phẩm 7 400 450 100 3 330 000 740 000 của 1 chuyển sang - CP NVLPTT 450 450 50 202 500 22 500 - CP NCTT 945 450 50 425 250 47 250 13

12_22.1LT2_Trần Thị Thu Hiền - CP SXC 828 450 50 372 600 41 400 Cộng 2 050,0785 450 4 330 350 841 150

b. Theo kết chuyển tuần tự từng khoản mục: * Phân xưởng 1:

- Xác định khối lương tương đương theo pp bình quân Chỉ tiêu Khối lượng % hoàn

Khối lượng tương đương thành CP CP CPNCTT CPSXC NVLCTT NVLPTT Khối lượng 500 100% 500 500 500 500 sản phẩm hoàn thành Khối lượng 100 60% 100 60 60 60 sản phẩm dở cuối kỳ Cộng 600 560 560 560 𝐷đ𝑘1 + 𝐶1

- Xác định chi phí đơn vị ở PX1: 𝑐1 ̅ = 𝑄ℎ𝑡1 + 𝑄′𝑐𝑘 400 000 + 2 600 000 + CP NVLCTT = = 5 000 600 20 000 + 260 000 + CP NVLPTT = = 500 560 40 000 + 520 000 + CP NCTT = = 1 000 560 50 000 + 454 000 + CP SXC = = 900 560 BẢNG TÍNH GIÁ THÀNH NTP Tên NTP: A SL: 500 NTP Tháng 3 năm 200N Đvt:1.000đ KMCP 𝑐1 ̅ Qtđht Qtđck Zntp = 𝑐1 ̅ x Dck1 = 𝑐1 ̅ x Qtđck Qtđht - CP NVLCTT 5 000 500 100 2 500 000 500 000 14

12_22.1LT2_Trần Thị Thu Hiền - CPNVLP TT 500 500 60 250 000 300 000 - CP NCTT 1 000 500 60 500 000 60 000 - CP SXC 900 500 60 450 000 54 000 Cộng 1 475,56 500 3 700 000 914 000 * Phân xưởng 2:

- Bảng kê khối lượng và khối lượng tương đương ở phân xưởng 2: Chỉ tiêu Khối lượng % hoàn

Khối lượng tương đương thành Z CP CPNCTT CPSXC 𝑁𝑇𝑃1𝑐𝑠 NVLPTT Khối lượng 450 100% 450 450 450 450 sản phẩm hoàn thành Khối lượng 100 50% 100 50 50 50 sản phẩm dở cuối kỳ Cộng 550 500 500 500

𝐷đ𝑘1𝑐𝑠 + 𝑍𝑛𝑡𝑝1𝑐𝑠 -Phần chi phí của PX1: = 𝑄ℎ𝑡2 + 𝑄𝑐𝑘2 250 000 + 2 500 000 + CP NVLCTT = = 5 .000 550 25 000 + 250 000 + CP NVLPTT = = 500 550 50 000 + 500 000 + CP NCTT = = 1 000 550 45 000 + 450 000 + CP SXC = = 900 550

- Xác định chi phí đơn vị ở PX2: + CP NVLCTT =0 𝐷đ𝑘2 + 𝐶2 25 000 + 200 000 +CP NVLP TT = = = 450

𝑄ℎ𝑡2 + 𝑄′𝑐𝑘2 500 40 500 + 432 000 + CP NCTT: = = 945 500 44 000 + 370 000 + CP SXC: = 828 500 15

12_22.1LT2_Trần Thị Thu Hiền BẢNG TÍNH GIÁ THÀNH Tên SP: A SL:450SP Tháng 3 năm N Đvt: 1.000đ KMCP

𝐶ℎ𝑖 𝑝ℎí đơ𝑛 𝑣ị Qtđht2 Qtđck Z Dck 𝑐̅𝑃𝑋 ̅̅̅1 ̅ 𝑐𝑠 ̅̅̅ 𝑐2 ̅ PX1

PX2 𝐶1(𝑄𝑡đℎ𝑡2) 𝐶2(𝑄𝑡đℎ𝑡2) Z - CPNVL 5 000 - 450 100 - 2 250 000 - 2 250 000 740 000 CTT - CP 500 450 450 100 50 225 000 202 500 427 500 22 500 NVLPTT - CP 1 000 945 450 100 50 450 000 425 250 875 250 47 250 NCTT - CP 900 828 450 100 50 405 000 372 600 777 600 41 400 SXC Cộng 7 400 2 223 450 3 330 000 1 000 350 4 330 350 841 150

Bài 4: Công ty H chuyên sản xuất và phân phối sản phẩm A, có tài liệu sau ( đơn vị tính 1,000 đồng)

- Trị giá nguyên vật liệu tồn kho đầu kỳ: 200,000 ; cuối kỳ: 240,000

- Chi phí sản xuất dở dang đầu kỳ: 1,440,000, trong đó:

+ Chi phí nguyên vật liệu trực tiếp : 920,000

+ Chi phí nhân công trực tiếp : 240,000

+ Chi phí sản xuất chung : 280,000

- Trị giá thành phẩm tồn kho đầu kỳ: 420,000 ; cuối kỳ: 640,000

- Chi phí sản xuất trong kỳ phát sinh đã tập hợp được: 11,610,000 Trong đó: 16

12_22.1LT2_Trần Thị Thu Hiền

+ Chi phí nguyên vật liệu trực tiếp : 4,360,000

+ Chi phí nhân công trực tiếp : 3,330,000

+ Chi phí sản xuất chung : 3,920,000

- Doanh thu bán hàng trong kỳ: 17,000,000 - Chi phí bán hàng 1,000,000 - Kết quả kinh doanh 2,800,000 Yêu cầu:

1) Xác định khối lượng tương đương theo phương pháp bình quân và phương pháp

nhập trước xuất trước ? Từ đó xác định chi phí đơn vị ?

2) Tính chi phí sản xuất dở dang cuối kỳ theo phương pháp bình quân và phương

pháp nhập trước xuất trước.

3) Trong trường hợp công ty tính giá thành sản xuất toàn bộ, đánh giá sản phẩm dở

dang theo phương pháp bình quân,hãy xác định các chỉ tiêu:

- Chỉ tiêu quản lý doanh nghiệp? - GIá vốn hàng bán?

- Giá thành sản xuất sản phẩm?

- Trị giá nguyên vật liệu mua vào? Tài liệu bổ sung:

- Nguyên vật liệu trực tiếp đưa vào 1 lần từ đầu quy trình sản xuất.

- sản phẩm dở dang đầu kỳ 40 sản phẩm, mức đọ hoàn thành 25%.

- Trong kỳ hoàn thành 180 thành phẩm, còn 60 sản phẩm dở dang mức đọ hoàn thành 50%. * Bổ sung kiến thức:

- Khối lượng tương đương: là khối lượng sp trong kỳ doanh nghiệp tạo ra được quy đổi thành

khối lượng hoàn thành tương đương căn cứ vào mức độ hoàn thành của sản phẩm

- Theo phương pháp bình quân:

+ Khối lượng sp hoàn thành (Qht): là khối lượng sp hoàn thành 100% => Qht

+ Khối lượng sp dở cuối kỳ (Qck): là khối lượng sp hoàn thành theo mức độ hoàn thành mc. => Q’ck = Qck x mc

- Theo phương pháp nhập trước xuất trước:

+ Khối lượng dở đầu kỳ (Qđk): có mức độ hoàn thành là mđ => Q’đk = Qđk x (1 -mđ)

+ Khối lượng bắt đầu sx và hoàn thành (Qbht) => Qbht

+ Khối lượng sp dở dang cuối kỳ (Qck) có mức độ hoàn thành mc => Q’ck = Qck x mc BÀI LÀM 17

12_22.1LT2_Trần Thị Thu Hiền

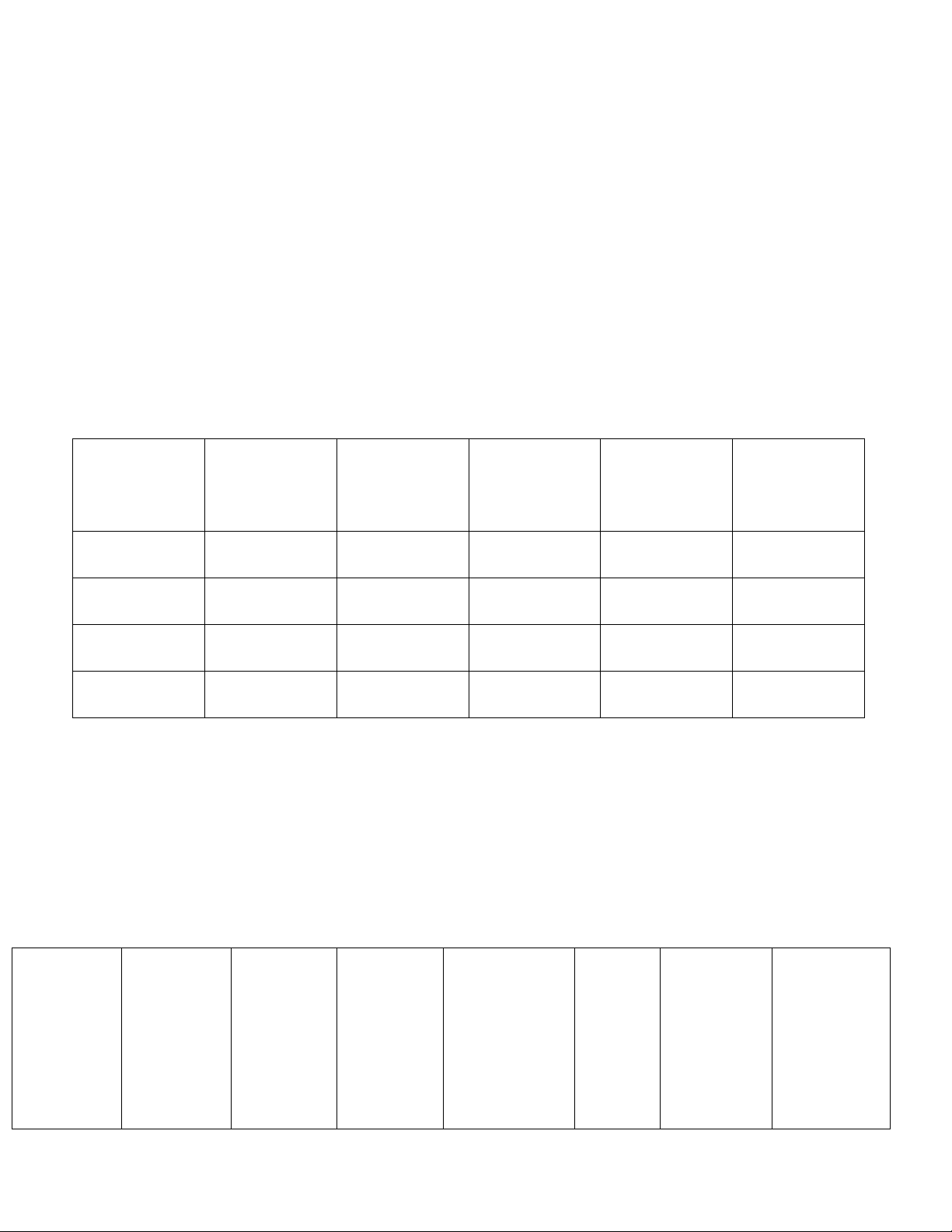

1. *Xác định khối lượng tương đương theo pp bình quân: Chỉ tiêu Khối lượng % Hoàn

Khối lượng tương đương thành CP NVLTT CP NCTT CPSXC 1, Khối lượng 180 100 % 180 180 180 sản phẩm hoàn thành (Qht) 2, Khối lượng 60 50% 60 30 30 sp dở dang Vì nguyên vật cuối kỳ (Qck) liệu đc đưa vào 1 lần từ đầu quy trình công nghệ Cộng 240 210 210 𝐷đ𝑘 + 𝐶

- Chi phí đơn vị theo pp bình quân: c ̅ = 𝑄ℎ𝑡 + 𝑄′𝑐𝑘 920000 + 4 360 000 + CP NVLTT = = 22 000 240 240 000 + 3 330 000 + CP NCTT = = 17 000 210 280 000 + 3 920 000 + CP SXC = = 20 000 210

*Kê khối lượng và khối lượng tương đương theo pp nhập trước xuất trước: Chỉ tiêu Khối lượng % Hoàn

Khối lượng tương đương thành CP NVLTT CP NCTT CPSXC 1, Khối lượng 40 25% 0 30 30 sp dở dang (= 40*(1-25%) đầu kỳ 2, Khối lượng 140 100 % 140 140 140 sản phẩm hoàn thành 180-40 (Qbht) 3, Khối lượng 60 50% 60 30 30 sp dở dang cuối kỳ (Qck) Vì nguyên vật liệu đc đưa vào 1 lần từ đầu quy trình công nghệ Cộng 200 200 200 𝐶

- Chi phí đơn vị theo pp nhập trước xuất trước: c ̅ =

𝑄′đ𝑘 + 𝑄𝑏ℎ𝑡 + 𝑄′𝑐𝑘 4 360 000 + CP NVLTT = = 21 800 200 18

12_22.1LT2_Trần Thị Thu Hiền 3 330 000 + CP NCTT = = 16 650 200 3 920 000 + CP SXC = = 19 600 200

2. Chi phí sản xuất dở dang cuối kỳ ( là giá trị của sản phẩm làm dở cuối kỳ hay đánh giá sp dở dang

* Theo phương pháp bình quân: Dck = Qck x c ̅

+ CP NVLTT = 22 000 x 60 = 1 320 000

+ CP NCTT = 17 000 x 30 = 510 000

+ CP SXC = 20 000 x 30 = 600 000

=> Dck = 1 320 000 +510 000 + 600 000 = 2 430 000

* Theo phương pháp nhập trước xuất trước Dck = Q’ck x c ̅

- CP NVLTT = 21 800 x 60 = 1 308 000

- CP NCTT = 16 650 x 30 = 499 500

- CP SXC = 19 600 x 30 = 588 000

=> Dck = 1 308 000 + 499 500 + 588 000 = 2 395 500

3. Tính giá thành của 180 sản phẩm hoàn thành

BẢNG TÍNH GIÁ THÀNH

Tên sản phẩm: sản phẩm A Khối lượng: 180 Tháng…năm… Đvt: 1.000đ Khoản Dđk C c ̅ Qtđht Qtđck Z Dck mục chi phí CP 920 000 4 360 000 22 000 180 60 3 960 000 1 320 000 NVLTT CP 290 000 3 330 000 17 000 180 30 3 060 000 510 000 NCTT CP SXC 280 000 3 920 000 20 000 180 30 3 600 00 600 000 Cộng 1 140 000 11 610 59 000 180 10 620 000 000

=> giá thành sp: Z =10 600 000

=> Trị giá NVL mua vào = Trị giá NVL tồn cuối kỳ + trị giá NVL xuất dùng - Trị giá NVL

đầu kỳ = 240 000 + 4 360 000 - 200 000 = 4 400 000

=> giá vốn hàng bán = Trị giá thành phẩm đã bán trong kỳ = Trị giá TP tồn cuối kỳ + Trị

giá thành phẩm nhập - Trị giá tồn cuối kỳ

= 420 000 + 10 620 000 - 640 000 = 10 400 000

(KQ = DT - CP = DT - (GVHB + CPBH + CPQLDN) 19

12_22.1LT2_Trần Thị Thu Hiền

=> Chi phí quản lý doanh nghiệp = DT - GVHB - CPBH - KQ

= 17 000 000 - 10 400 000 - 1 000 000 - 2 800 000 = 2 800 000

Bài 5 : Trích tài liệu của công ty B như sau: ( đơn vị tính 1,000 đồng)

1) Chi phí sản xuất dở dang đầu kỳ đã được đánh giá ở cuối kỳ trước gồm:

+ Chi phí nguyên vật liệu trực tiếp : 1,723,046

+ Chi phí nhân công trực tiếp : 295,400

+ Chi phí sản xuất chung : 365,800

2) Chi phí sản xuất trong kỳ đã tập hợp được gồm:

+ Chi phí nguyên vật liệu trực tiếp : 28,048,204

+ Chi phí nhân công trực tiếp : 4,808,600

+ Chi phí sản xuất chung : 5,898,200

3) Kết quả sản xuất hoàn thành trong kỳ nhập kho 10,000 sản phẩm còn lại 2.000 sản

phẩm dở dang mức độ chế biến hoàn thành 60% và 1,000 sản phẩm dở mức độ chế biến hoàn thành40%.

Biết rằng : Chi phí nguyên vật liệu trực tiếp bỏ vào 75% ngay từ đầu của quy trình

công nghệ đến khi chế biến hoàn thành ở mức độ 50% thì bỏ nốt 25%. Chi phí

khác bỏ đần theo mức đọ hoàn thành.

Yêu cầu: 1. Xác định chi phí đơn vị và đánh giá sản phẩm dở dang cuối kỳ theo sản

lựơng hoàn thành tương đương (phương pháp bình quân) ? 𝐷đ𝑘 + 𝐶

1. * Xác định chi phí đơn vị: 𝑐̅ = 𝑄ℎ𝑡 + 𝑄′𝑐𝑘

- Bảng kê khối lượng và khối lượng hoàn thành tương đương: Chỉ tiêu Khối lượng % hoàn thành

Khối lương tương đương CP NVLTT CP NCTT CP SXC Khối lượng 10 000 100% 10 000 10 000 10 000 sp hoàn thành Khối lượng 2 000 60% 2 000 1 200 1 200 sp dở dang cuối kỳ 2 000 40% 1 500 800 800 Cộng 13 500 12 000 12 000 20

Tài liệu liên quan:

-

vgttfyyiytdcvhbjjgfdsdrtdggcf h

14 7 -

VAS 01 - Chuẩn Mực Chung và Nguyên Tắc Kế Toán Cơ Bản

21 11 -

Poster: Tân sinh viên mất tập trung trong học tập | Trường đại học Kinh tế Thành phố Hồ Chí Minh

22 11 -

Tiểu luận nhóm Kế Toán Tài Chính - MISA - Lớp ACC705_222_1_D

20 10 -

KẾ TOÁN CÔNG - TRẮC NGHIỆM CHO TIẾN TRÌNH HÀNH CHÍNH SỰ NGHIỆP

52 26