Bài tập kế toán quản trị | Đại học Văn Lang

Kế toán quản trị cung cấp thông tin chủ yếu cho nhà quản trị trong việc. Thông tin mà kế toán quản trị cung cấp có đặc điểm. Đáp án nào sau đây không phải là chức năng của kế toán quản trị. Điểm nào sau đây là đặc điểm của báo cáo Kế toán quản trị. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kế toán quản trị (VL) 3 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: NHỮNG VẤN ĐỀ CHUNG VỀ KẾ TOÁN QUẢN TRỊ

1. Kế toán quản trị cung cấp thông tin chủ yếu cho nhà quản trị trong việc:

A. Hoạch định B. Kiểm soát

C. Ra quyết định

D. Các đáp án trên đều đúng

2. Thông tin mà kế toán quản trị cung cấp có đặc điểm:

A. Chính xác tuyệt đối

B. Tuân thủ đúng quy định của Luật kế toán

C. Thông tin ghi nhận từ sự kiện đã xảy ra

D. Thông tin hướng về tương lai

3. Đáp án nào sau đây không phải là chức năng của kế toán quản trị: A. Lập báo cáo tài chính B. Hoạch định C. Kiểm soát D. Ra quyết định

4. Điểm nào sau đây là đặc điểm của báo cáo Kế toán quản trị:

A. Thông tin để lập báo cáo là thông tin đã xảy ra

B. Báo cáo được cung cấp cho tất cả các đối tượng cần dùn g

C. Thông tin được cung cấp với độ chính xác tuyệt đối

D. Báo cáo được lập theo yêu cầu của ban lãnh đạo công ty 5. Kế toán quản trị

A. Quan tâm đến việc xây dựng và duy trì thị trường cho các loại chứng khoán của tổ chức

B. Lập các báo cáo mà có thể phân tích chi tiết và cung cấp thông tin nhiều hơn

C. Cung cấp thông tin cho tất cả những ai quan tâm

D. Có các nguyên tắc báo cáo, ghi sổ do Bộ Tài chính quy định thống nhất

CHƯƠNG 2: KHÁI NIỆM CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ

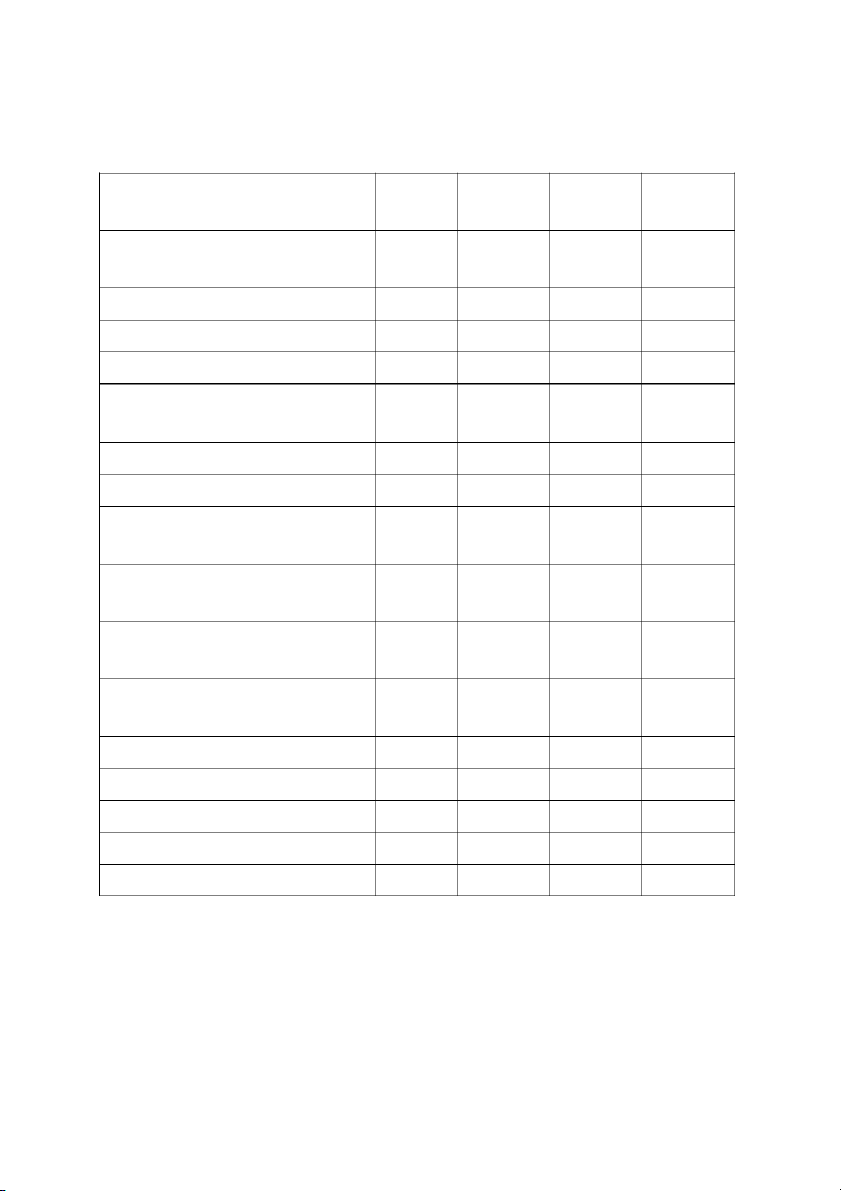

1. Phân loại các khoản mục chi phí sau đây thành chi phí sản xuất hoặc chi phí ngoài sản

xuất, đồng thời cũng phân loại chúng thành định phí hoặc biến phí tương ứng với sự thay

đổi theo sản lượng sản xuất hoặc sản lượng bán. Cp ngoài CP sản Chi phí Biến phí Định phí sản xuất xuất

a- VPP sử dụng ở bộ phận sản xuất

b- Lương thư ký Giám Đốc

c- Điện sử dụng ở văn phòng

d- Lương quản đốc phân xưởng

e- Trích BHXH,YT…theo lương quản đốc phân xưởng

f- Phụ tùng sửa máy sản xuất

g- Nguyên vật liệu sản xuất

h- Lương công nhân sản xuất- theo sản phẩm

i- Trích BHXH,YT…theo lương công nhân sản xuất

j- Điện sử dụng cho thắp sáng phân xưởng

k- Khấu hao máy móc thiết bị sản xuất l- Hoa hồng theo doanh thu m- Chi phí tiếp khách

n- Chi phí quảng cáo sản phẩm

o- Chi phí thuê nhà xưởng

p- Điện sử dụng cho máy sản xuất

2. Công ty Lan Anh sử dụng phương trình chi phí Y= 11.200 + 0.8X cho chi phí bảo trì tại

nhà máy, trong đó X là số giờ máy. Trong tháng 12 dự tính sẽ sử dụng 12.000 giờ máy.

Chi phí bảo trì dự tính trong tháng 12 là bao nhiêu?

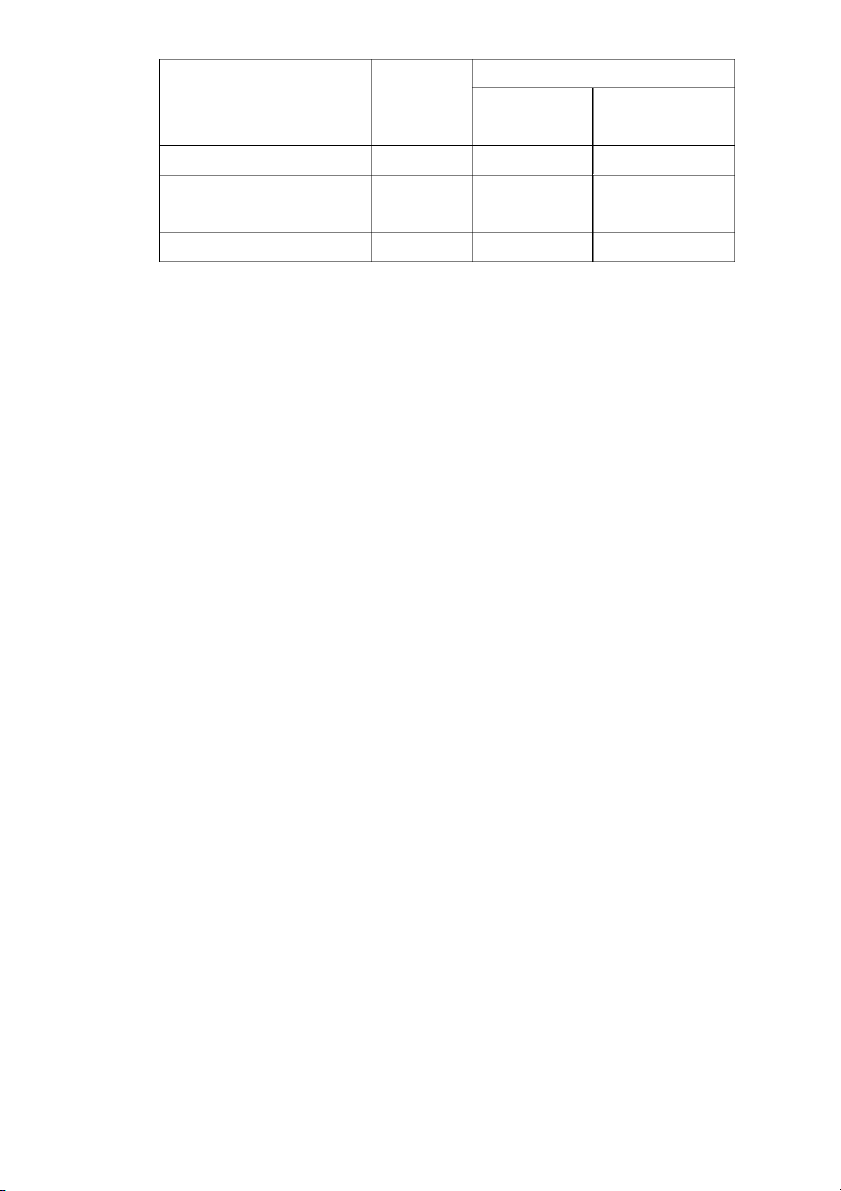

1. Công ty A có số giờ máy và chi phí bảo trì máy móc thiết bị của hai kỳ lớn nhất và nhỏ nhất như sau: Tháng

Số giờ máy Chi phí bảo trì (giờ) (nghìn đồng) 1 280 57.000 8 400 60.000

Sử dụng phương pháp cực đại cực tiểu, viết phương trình thể hiện mối quan hệ giữa

số giờ máy và chi phí bảo trì

CHƯƠNG 3: GIÁ THÀNH THEO QUÁ TRÌNH Bài 1:

Một công ty sử dụng hệ thống giá thành theo quá trình để tính giá thành sản phẩm.

Có các số liệu về sản phẩm và chi phí sản xuất trong kỳ như sau:

- Số sản phẩm đưa vào sản xuất trong kỳ: 12.000 sản phẩm

- Số sản phẩm hoàn thành: 11.850 sản phẩm

- Số sản phẩm dở dang đầu kỳ:

500 sản phẩm, mức độ hoàn thành 100% đối

với chi phí NVLTT, 60% đối với chi phí chuyển đổi.

- Số sản phẩm dở dang cuối kỳ:

650 sản phẩm, mức độ hoàn thành 100% đối

với chi phí NVLTT, 40% đối với chi phí chuyển đổi.

Công ty sử dụng phương pháp bình quân trong hệ thống tính giá thành theo quá trình. Yêu cầu:

1. Số sản phẩm hoàn thành tương đương đối với khoản mục chi phí NVLTT trong kỳ là bao nhiêu?

2. Số sản phẩm hoàn thành tương đương đối với khoản mục chi phí chuyển đổi trong kỳ là bao nhiêu? Bài 2:

Công ty Minh San sử dụng phương pháp bình quân trong hệ thống tính giá thành theo quá

trình. Số liệu hoạt động trong tháng 3/2018 của phân xưởng đầu tiên trong công ty như sau: (đvt: 1.000đ)

Tỷ lệ hoàn thành Số sản Chi phí

Chi phí chuyển phẩm NVLTT đổi

Số sản phẩm dở dang đầu kỳ 15.000 80% 60%

Bắt đầu sản xuất trong tháng 92.000 - - 3

Số sản phẩm dở dang cuối kỳ 18.000 70% 40%

Chi phí của sản phẩm dở dang đầu kỳ: chi phí NVLTT là 194.240, chi phí chuyển đổi là 108.120

Chi phí phát sinh trong tháng: chi phí NVLTT là 1.472.000, chi phí chuyển đổi là 1.104.000. Yêu cầu:

1. Số sản phẩm hoàn thành tương đương đối với khoản mục chi phí NVLTT trong

kỳ của phân xưởng (đầu tiên) là bao nhiêu?

2. Số sản phẩm hoàn thành tương đương đối với khoản mục chi phí chuyển đổi

trong kỳ của phân xưởng (đầu tiên) là bao nhiêu?

3. Chi phí cho một sản phẩm hoàn thành tương đương tại phân xưởng (đầu tiên) là bao nhiêu? Bài 3:

Công ty Tân Cảng sử dụng phương pháp FIFO trong hệ thống tính giá thành theo quá trình.

Sản phẩm làm ra trải qua hai giai đoạn chế biến. Tại giai đoạn đầu tiên, có 7.000 sản phẩm dở

dang đầu kỳ với mức độ hoàn thành của chi phí NVLTT là 100%, chi phí chuyển đổi là 80%.

Chi phí NVLTT của sản phẩm dở dang đầu kỳ là 91.000 nghìn đồng, chi phí chuyển đổi của

sản phẩm dở dang đầu kỳ là 156.800 nghìn đồng. Trong tháng có 40.000 sản phẩm được đưa

vào sản xuất và có 10.000 sản phẩm dở dang cuối kỳ với mức độ hoàn thành của chi phí

NVLTT là 100%, chi phí chuyển đổi là 60%. Chi phí phát sinh trong kỳ của chi phí NVLTT

là 540.000 nghìn đồng, chi phí chuyển đổi là 1.080.860 nghìn đồng. Yêu cầu:

1. Số sản phẩm hoàn thành tương đương của khoản mục chi phí NVLTT tại giai đoạn 1 là bao nhiêu?

2. Số sản phẩm hoàn thành tương đương của khoản mục chi phí chuyển đổi tại giai đoạn 1 là bao nhiêu?

3. Chi phí cho một sản phẩm hoàn thành tương đương tại giai đoạn 1 là bao nhiêu?

4. Giả sử tại phân xưởng 1 chuyển sang phân xưởng 2 là 35.000 bán thành phẩm (BTP).

Hãy tính chi phí chuyển sang giai đoạn 2 là bao nhiêu? Bài 4:

Một công ty cần sản xuất 170 lít hóa chất X. Thông thường nguyên liệu đầu vào bị hao hụt là

10%. Trong một tháng, công ty đã sản xuất được 170 lít sản phẩm tốt, mặc dù có sự hao hụt

bất thường 5% nguyên liệu đầu vào của quy trình. Hãy tính số lít nguyên liệu được đưa vào quy trình trong tháng? Bài 5:

Một công ty sử dụng phương pháp tính chi phí theo quy trình để định giá sản phẩm của

mình. Dữ liệu dưới đây được ghi nhận trong kỳ:

Nguyên liệu đầu vào 1,000 đơn vị ở mức 4 USD/đơn vị

Chi phí chuyển đổi $10,825

Hao hụt trong định mức 5% đầu vào có giá trị 2 USD/đơn vị

Thực tế hao hụt 70 đơn vị

Không có hàng tồn kho đầu kỳ hoặc cuối kỳ.

Chi phí tính trên một đơn vị sản lượng là bao nhiêu?

CHƯƠNG 4: GIÁ THÀNH THEO ĐƠN ĐẶT HÀNG, GIÁ THÀNH THEO LÔ VÀ

GIÁ THÀNH DỊCH VỤ Bài 1:

Một công ty tính toán giá của công việc/Đơn đặt hàng bằng cách cộng chi phí chung vào chi

phí ban đầu và thêm 30% vào tổng chi phí dưới dạng markup. Mã số công việc Y256 đã

được bán với giá 1,690 USD và chi phí chung phát sinh là 694 USD. Chi phí ban đầu của

công việc Y256 là bao nhiêu? Bài 2:

Một công ty vận hành một hệ thống tính giá thành công việc/ đơn đặt hàng.

Chi phí ước tính cho công việc 173 như sau.

- Nguyên vật liệu trực tiếp 4 mét, $20 mỗi mét

- Lao động trực tiếp 10 giờ, 8 USD/giờ

- Chi phí sản xuất chung biến đổi là 3 USD/giờ lao động trực tiếp.

- Chi phí sản xuất chung cố định trong năm được dự toán là 200.000 USD dựa trên cơ

sở tổng số 40.000 giờ lao động trực tiếp trong năm.

- Các chi phí chung khác liên quan đến bán hàng, phân phối và quản lý là 80 USD cho mỗi công việc.

Tổng chi phí của công việc 173 là bao nhiêu? Bài 3:

Thông tin sau đây có sẵn cho một khách sạn trong khoảng thời gian ba mươi ngày gần nhất.

Số phòng trống mỗi đêm 40

Tỷ lệ có khách đạt 70%

Chi phí phục vụ phòng phát sinh 4,200 USD

Chi phí phục vụ phòng cho mỗi phòng đã có khách trong kỳ trước là bao nhiêu? Bài 4:

Mary sắp thành lập một tiệm làm tóc nhỏ tại nhà. Cô dự kiến sẽ làm việc 35 giờ một tuần và

nghỉ 4 tuần mỗi năm. Chi phí nguyên liệu và chi phí chung của cô dự kiến là 3,000 USD mỗi

năm và cô đã đặt cho mình mục tiêu lợi nhuận là 18,000 USD trong năm đầu tiên.

Giả sử rằng chỉ có 80% thời gian làm việc của cô ấy là có khách hàng, cô ấy nên tính giá bao

nhiêu cho 1 dịch vụ nhuộm và cắt sẽ mất 3 giờ? Bài 5:

Một chiếc xe tải giao cát cho hai khách hàng trong một tuần. Các chi tiết sau đây có sẵn. Khách hàng

Trọng lượng hàng hóa

Khoảng cách được vận chuyển đã giao (kg) (km) X 400 250 Y 200 1,200 600 1,450

Chiếc xe tải có giá 3,060 USD để vận hành trong tuần. Mỗi lần giao hàng cho khách hàng

được thực hiện riêng biệt và chiếc xe tải không thực hiện chuyến giao hàng nào khác trong

tuần. Giá mỗi kg/km cát giao trong tuần là bao nhiêu?

CHƯƠNG 5: GIÁ THÀNH KHẢ BIẾN VÀ GIÁ THÀNH ĐẦY ĐỦ/ TOÀN BỘ Bài 1:

Công ty A sản xuất và bán một loại sản phẩm. Một số thông tin về sản phẩm này trong 2 năm qua như sau: Giá bán 1 sản phẩm $ 80

Chi phí sản xuất sản phẩm

- Biến phí sản xuất tính trên 1 sp

+ Nguyên vật liệu trực tiếp $ 20 + Nhân công trực tiếp $ 16 + Biến phí sxc $ 14

- Định sản xuất chung phát sinh trong 1 năm $ 120,000

Chi phí bán hàng và quản lý doanh nghiệp

- Biến phí bán hàng và quản lý doanh nghiệp trên 1 sp $ 5

- Định bán hàng và quản lý doanh nghiệp phát sinh trong 1 năm $ 80,000 Năm 1 Năm 2

Sản phẩm tồn kho đầu kỳ - 2,000

Số lượng sp sản xuất trong kỳ 12,000 8,000

Số lượng sp bán trong kỳ 10,000 10,000

Sản phẩm tồn kho cuối kỳ 2,000 - Yêu cầu:

1) Giả sử công ty dùng phương pháp toàn bộ (đầy đủ).

a. Tính chi phí sản xuất đơn vị sản phẩm.

b. Lập báo cáo thu nhập cho hoạt động của 2 năm

2) Giả sử công ty dùng phương pháp biến phí

a. Tính chi phí sản xuất đơn vị sản phẩm.

b. Lập báo cáo thu nhập cho hoạt động của 2 năm.

3) Điều chỉnh lợi nhuận từ phương pháp tính giá thành khả biến sang giá thành đầy đủ Bài 2:

Chi phí và giá bán chi tiết của sản phẩm A như sau: $/unit NVLTT 10 NCTT 8 Biến phí SXC 3 Định phí SXC phân bổ 6 27 Lợi nhuận 5 Giá bán 32

Số lượng sản xuất theo kế hoạch dự kiến cho tháng là 7,000 sản phẩm mặc dù thực tế công ty

sản xuất 8,000 sản phẩm, bán 6,000 sản phẩm và định phí SXC phát sinh $50,000 Yêu cầu:

1. Tính lợi nhuận theo phương pháp biến phí (khả biến)

2. Tính lợi nhuận theo phương pháp toàn bộ (đầy đủ)

CHƯƠNG 6: PHÂN TÍCH MỐI QUAN HỆ GIỮA CHI PHÍ - SẢN LƯỢNG VÀ LỢI

NHUẬN (COST – VOLUME – PROFIT)

Bài 1: Công ty cổ phần Nam Hải chuyên bán lẻ xe đạp điện. Giá bán 1 chiếc là 6 triệu

đồng, biến phí là 4 triệu đồng/chiếc. Chi phí cố định phát sinh hàng tháng 200 triệu đồng. Yêu cầu:

1. Tính điểm hòa vốn của công ty.

2. Lập báo cáo kết quả kinh doanh theo phương pháp số dư đảm phí (đủ 3 cột: Tổng, ĐV, %).

Bài 2: Tháng trước công ty Long Thành bán được 40.000 chai sữa, tổng doanh thu bán

được là 600 triệu đồng, tổng biến phí là 240 triệu đồng, chi phí cố định là 300 triệu đồng 1 tháng.) Yêu cầu:

1. Tính tỷ lệ số dư đảm phí?

2. Tháng này lợi nhuận thay đổi bao nhiêu nếu công ty tăng doanh thu bán thêm 300 triệu

đồng (tăng doanh thu do tăng sản lượng tiêu thụ.)?

3. Lập báo cáo kết quả kinh doanh theo hình thức số dư đảm phí tại mức sản lượng bán ở

câu 2 (đủ 3 cột: Tổng, ĐV, %).

Bài 3. Số liệu về tình hình doanh thu tiêu thụ dự kiến của các tháng trong năm 20x0 tại công ty Z như sau: Chỉ tiêu Tổng Đơn vị %

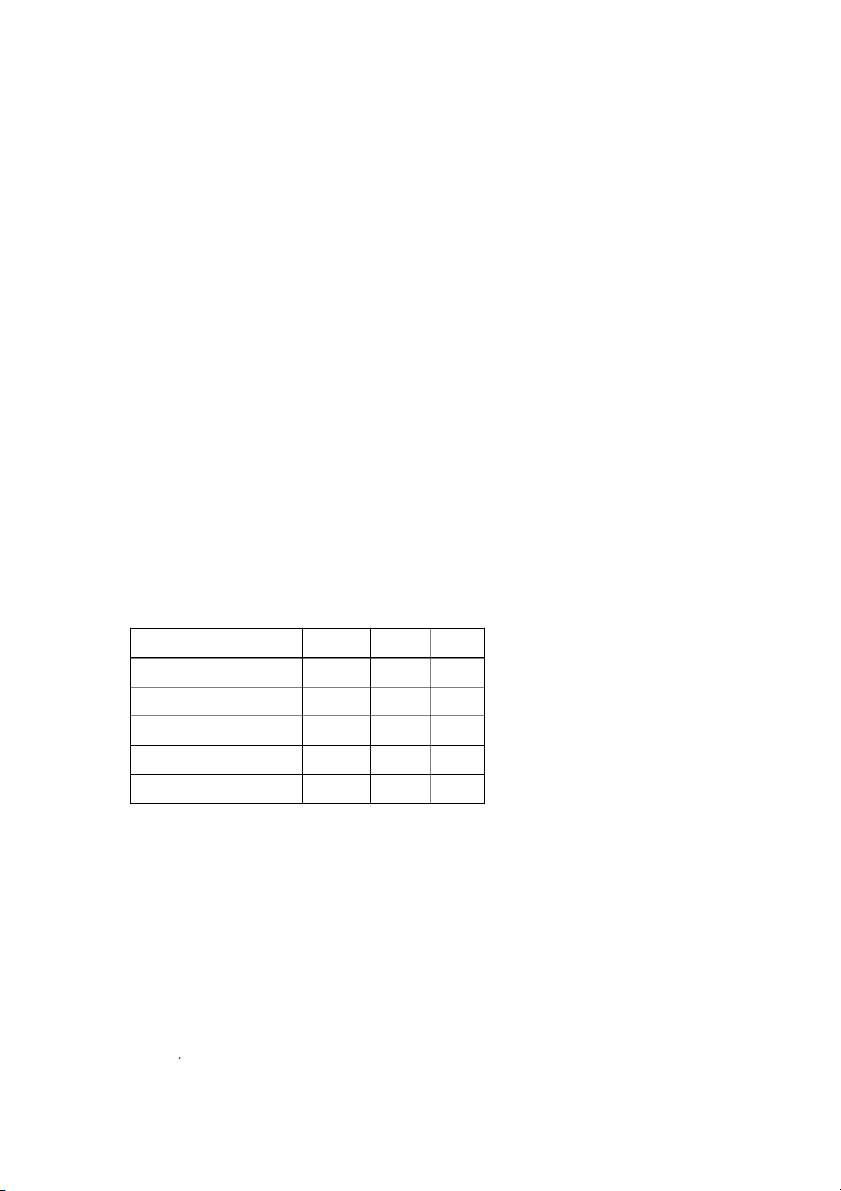

Doanh thu (500 xe đạp) 250.000 500 100% Chi phí biến đổi 150.000 300 60% Số dư đảm phí 100.000 200 40% Định phí 80.000 Lợi nhuận 20.000

Công ty Z dự kiến, đầu tư 12.000 đồng cho quảng cáo. Số lượng sản phẩm tiêu thụ dự kiến

tăng 20%. Thì lợi nhuận công ty là bao nhiêu?

Bài 4. Doanh nghiệp sản xuất và kinh doanh sản phẩm A có các số liệu trong tháng như sau:

- Số lượng sản phẩm sản xuất và tiêu thụ: 3.500 sản phẩm

- Giá bán: 40.000 đồng/sản phẩm (giá bán không thay đổi)

- Biến phí đơn vị: 30.000 đồng/sản phẩm

- Định phí trong tháng: 30.000.000 đồng Yêu cầu : ố Yêu cầu :

a. Tính tỷ lệ số dư đảm phí của doanh nghiệp

b. Xác định sản lượng hòa vốn và doanh thu hòa vốn

c. Doanh nghiệp đặt mục tiêu lợi nhuận trước thuế trong tháng tới là 50.000.000 đồng.

Hãy tính số lượng sản phẩm cần sản xuất và bán được trong tháng tới

d. Tính độ lớn đòn bẩy kinh doanh của DN

e. Lập báo cáo kết quả hoạt động kinh doanh dưới dạng số dư đảm phí (đủ 3 cột: tổng,

đv, %) tại mức tiêu thụ 3.500 sp.

Bài 5. Công ty F sản xuất hai loại sản phẩm A, B có tài liệu như sau: (đơn vị tính: 1.000 đ ồ n g ) Sản phẩm A Sản phẩm B Sản lượng tiêu th ụ 10.000 20.000

Giá bán một sản p h ẩm 80 120

Biến phí sản xuất và tiêu thụ một sản p h ẩm 56 60

Tổng định phí sản xuất, tiêu thụ và quản lý chung 1 tháng là 6 7 5 .00 0 Yêu c ầ u :

1. Lập báo cáo kết quả hoạt động kinh doanh theo phương pháp số dư đảm phí cho

từng sản phẩm và cả công ty, xác định tỷ lệ số dư an to àn.

2. Tính doanh thu hòa vốn của toàn công ty

3. Muốn kinh doanh có lãi cao hơn, tăng sản lượng tiêu thụ sản phẩm nào? Tại sao?

Bài 6: Điền vào chỗ trống trong các trường hợp sau: Tình huống 1 2 3 4 5 6 Doanh thu 900,000 400,000 ? 600,000 ? ? Chi phí biến đổi ? 260,000 ? 180,000 560,000 800,000

Tỷ lệ số dư đảm phí 40% ? 80% ? 20% ? Chi phí cố định ? 120,000 940,000 ? ? 1,000,000 Lãi/lỗ 160,000 ?

180,000 (50,000) (70,000) 200,000

Bài 7: Công ty Long Bike có kế hoạch tung ra một loại xe điện mới là Z’ Bike vào tháng

10/2022. Giá bán dự kiến và các chi phí liên quan đến sản phẩm mới này như sau:

Đơn giá bán một chiếc xe $ 1,000

Biến phí tính cho một chiếc xe:

+ Nguyên vật liệu trực tiếp $ 250 + Nhân công trực tiếp $ 200 + Sản xuất chung $ 100 + Hoa hồng bán hàng $ 50

Định phí hàng tháng (phần phân bổ cho xe Z’ Bike) - Sản xuất chung $15,000

- Chi phí bán hàng và quản lý DN $19,000 Yêu cầu:

1. Xác định sản lượng hòa vốn hàng tháng của xe Z’ Bike

2. Nếu công ty muốn lãi $3,200 thì cần bán bao nhiêu chiếc xe Z’ Bike

3. Lập báo cáo kết quả kinh doanh theo hình thức số dư đảm phí tại mức sản lượng bán

ở câu 2 (đủ 3 cột: Tổng, ĐV, %)

Bài 8: Công ty A sản xuất và kinh doanh sản phẩm X, năng lực sản xuất tối đa 250 sản

phẩm, có tài liệu năm 2021 như sau: (ĐVT: triệu đồng) Doanh thu (200sp) 5,000 Giá vốn 3,600

- Chi phí nhân công trực tiếp 1,000

- Chi phí nguyên vật liệu trực tiếp 1,400

- Chi phí sản xuất chung (hỗn hợp) 1,200 Lợi nhuận gộp 1,400 Chi phí bán hàng 350 - Biến phí bán hàng 200 - Định phí bán hàng 150

Chi phí quản lý doanh nghiệp 300

- Biến phí quản lý doanh nghiệp 100

- Định phí quản lý doanh nghiệp 200 Lợi nhuận 750

Với giá bán sản phẩm X là 25 và biến phí sản xuất chung đơn vị sản phẩm 1,5. Yêu cầu:

1. Lập báo cáo kết quả kinh doanh theo phương pháp số dư đảm phí (đủ 3 cột: Tổng, ĐV, %).

2. Xác định sản lượng hòa vốn và doanh thu hòa vốn.

3. Giả sử công ty đang tiêu thụ 200 sản phẩm, có khách hàng đến hỏi mua thêm 50 sản

phẩm nữa với yêu cầu giá bán không được lớn hơn 70% giá bán cũ và phải thay đổi

nguyên vật liệu cao cấp hơn làm chi phí NVLTT tăng lên 1 triệu đồng/sản phẩm. Vậy,

công ty phải bán giá tối thiểu là bao nhiêu để thỏa mãn yêu cầu của khách hàng mà lô hàng mới không bị lỗ.

CHƯƠNG 7: LẬP DỰ TOÁN NGÂN SÁCH

1. Kế hoạch doanh thu của một doanh nghiệp thương mại trong quý 3 trong năm:

Doanh thu tháng 7: 20.000.000 đồng

Doanh thu tháng 8: 24.000.000 đồng

Doanh thu tháng 9: 28.000.000 đồng

Chính sách bán hàng của doanh nghiệp là thu tiền 60% trong tháng và 40% trong tháng tới. Yêu cầu:

a. Lập dự toán thu tiền cho cả quý 3

b. Tại ngày 30/9 số tiền còn phải thu là bao nhiêu?

2. Trong quý 3 năm 2012, công ty AB có tài liệu dự tính về hàng hoá A như sau :

Số dư đầu tháng 7 năm 2012 : Hàng hóa tồn kho 120 sp ; Nợ phải trả 40.000đ, trong đó,

nợ phải trả hàng mua tháng 5 là 10.000đ, nợ phải trả hàng mua tháng 6 là 30.000đ ; Nợ

phải thu hàng bán tháng 6 là 25.000đ.

Số lượng sản phẩm tiêu thụ dự tính Tháng 7 là 1.000 sp, Tháng 8 là 2.000 sp , Tháng 9 là

2.500 sp, tháng 10 là 3.000sp

Đơn giá mua được duyệt 200đ/sp ; Giá bán được duyệt 400đ/sp.

Chế độ thanh toán quy định trong năm 2012 giá mua thanh toán 70% trong tháng mua,

20% trong tháng kế tiếp thứ nhất, 10% trong tháng kế tiếp thứ 2. Chế độ thu tiền quy định

giá bán thu ngay 60% trong tháng, 40% tháng kế tiếp. Chế độ dự trữ tồn kho cuối kỳ 10%

lượng tiêu thụ tháng kế tiếp. Yêu cầu :

1. Lập dự toán mua hàng hóa quý 3.

2. Lập dự án thanh toán tiền mua hàng hóa quý 3.

3. Lập dự toán doanh thu quý 3

4. Lập dự toán thu tiền bán hàng quý 3.

3 . Công ty AZ dự kiến tình hình sản xuất trong năm 20x5 như sau :

Số lượng sản phẩm sản xuất cho các quý như sau: Quý 1 Quý 2 Quý 3 Quý 4 5.000 8.000 7.000 6.000

Số lượng sản phẩm đã sản xuất trong quý 4 năm 20x4 là 6.500 sản p h ẩm .

Công ty dự kiến tồn kho nguyên vật liệu cuối quý bằng 20% nhu cầu nguyên vật liệu

d ù n g trong quý sau và cộng thêm 200 kg nguyên vật liệu, riêng cuối quý 4 bằng cuối

quý 3; n ă m trước cũng tương tự. Định mức 10 sản phẩm sản xuất cần dùng 80 kg nguyên vật liệu .

Công ty đã ký hợp đồng với nhà cung cấp nguyên vật liệu cho hai năm 20x4 và 20x5 là:

to àn bộ chi phí mua nguyên vật liệu mua trong quý nào sẽ thanh toán ngay bằng tiền

60% trong q u ý đó, số còn lại sẽ thanh toán ở quý sau, đơn giá mua 1 kg nguyên vật liệu là 19.200 đ ồ ng Yêu cầu :

a. Lập dự toán chi phí nguyên vật liệu trực tiếp cho từng quý và cả năm 20x5

b. Lập Dự toán chi tiền thanh toán cho từng quý và cả năm 20x5

C H Ư Ơ N G 8 : P H Â N T ÍC H B IẾ N Đ Ộ N G C H I P H Í

Bài 1: Giá mua thực tế của NVL trực tiếp là 5.000đ/kg, giá mua định mức là 4.850đ/kg và

lượng thực tế cần sử dụng là 5.000kg, trong khi theo định mức cần 5.100kg. Vậy biến động

về giá NVL trực tiếp là?

Bài 2: Công ty D sản xuất 800 sản phẩm S, loại sản phẩm này có lượng định mức là 2.5 giờ

nhân công trực tiếp cho 1 sản phẩm. Đơn giá định mức là 4.500đ/giờ, nhưng thực tế công ty

trả bình quân 5.000đ/ giờ. Số giờ nhân công trực tiếp thực tế đã sử dụng là 1.980 giờ. Hỏi

biến động năng suất của chi phí nhân công trực tiếp ở công ty D là bao nhiêu?

Bài 3: Công ty An Bình sản xuất một loại sản phẩm M và vừa mới xây dựng định mức

chi phí cho loại sản phẩm mới này như sau:

- Nguyên liệu trực tiếp: 0.8kg/ sản phẩm với giá 2.300đ/kg.

- Nhân công trực tiếp: 1,5giờ/ sản phẩm với đơn giá 20.000đ/ giờ.

- Trong tháng, công ty đã mua 75.000 kg nguyên vật liệu với tổng chi phí là

171.000.000đ. Công ty An Bình đã sử dụng 61.490 kg nguyên vật liệu dùng để sản xuất 71.500 sản phẩm. Yêu cầu:

1. Tính biến động đơn giá và biến động lượng nguyên vật liệu trực tiếp.

1. Thực tế công ty mất 1.6 giờ để làm ra một sản phẩm M. Công ty muốn khống chế

tổng biến động bất lợi là tối đa 36.465.000đ. Vậy giá cần trả cho 1 giờ lao động là bao nhiêu?

Bài 4: Công ty B sản xuất sản phẩm N có sử dụng hệ thống chi phí định mức để thu

thấp các chi phí liên quan đến việc sản xuất sản phẩm N. Các chỉ tiêu định mức về chi

phí cho 1 sản phẩm như sau:

- Nhân công trực tiếp: 1,25giờ/ sản phẩm với đơn giá 11.000đ/ giờ.

- Nguyên liệu trực tiếp: 7kg/sản phẩm với giá 1.200đ/kg.

- Trong tháng 3/2015, công ty B sản xuất 8.500 sản phẩm và sử dụng 9.820 giờ lao

động trực tiếp với tổng chi phí là 106.547.000đ.

- Cũng trong tháng tháng 3/2015, do nguyên vật liệu kém chất lượng nên chỉ có 80%

lượng nguyên vật liệu đủ chất lượng vì vậy cần nhiều hơn so với 7kg theo định mức. Yêu cầu:

1. Tính biến động đơn giá và biến động năng suất của nhân công trực tiếp?

2. Lượng nguyên vật liệu cần sử dụng thực tế để sản xuất 1 sản phẩm là bao nhiêu?

Và tính biến động về lượng nguyên vật liệu.

CHƯƠNG 9: THÔNG TIN THÍCH HỢP CHO VIỆC RA QUYẾT ĐỊNH NGẮN HẠN Bài 1

Công ty Anh Tiến làm 4 loại sản phẩm trong cùng một quy trình sản xuất. Chi phí sản

xuất của từng sản phẩm như sau: (ĐVT: 1.000đ) Sản phẩm A B C D Chi phí NVLTT 21,4 10,8 10,2 14,4 Chi phí NCTT 38,2 42,8 58 68,8 Biến phí SXC 2,4 3 3,6 3,2 Định phí SXC 44,8 32 30 35,2

Dữ liệu liên quan khác đến 4 loại sản phẩm như sau: Sản phẩm A B C D

Số phút làm ra một sản phẩm 4,4 2,4 3,4 3,6

Giá bán trên một sản phẩm 130,8 117 141,4 152,4 Biến phí bán hàng 7,2 7,6 4 6,8

Nhu cầu hàng tháng của 1 sản phẩm 500 1.000 1.500 1.200

Công suất của máy dùng sản xuất ra 4 loại sản phẩm này 12.960 phút một tháng. Yêu cầu:

1. Tổng thời gian máy cần chạy để làm đủ nhu cầu của 4 loại sản phẩm trong một tháng?

2. Sản phẩm nào sử dụng máy hiệu quả nhất?

3. Chi phí tối đa mà công ty cần trả thêm cho việc cải tiến máy để có thêm thời gian sản xuất. Bài 2

Công ty Minh San sản xuất nhiều loại sản phẩm trong đó có sản xuất 40.000 sản phẩm

A một năm. Chi phí sản xuất 1 sản phẩm A như sau: (ĐVT: 1.000 đ).

Chi phí NVLTT..............................................46,8

Chi phí NCTT ................................................44,6

Biến phí SXC .................................................2,8

Định phí sản xuất chung ................................49,2

Chi phí sản xuất 1 sản phẩm ..........................143,4

Có một nhà cung cấp bên ngoài đề nghị sẽ bán cho công ty toàn bộ 40.000 sản phẩm với giá

115 một sản phẩm. Nếu công ty chấp nhận lời đề nghị này, thì năng lực dùng để sản xuất sản

phẩm A sẽ dùng để sản xuất sản phẩm khác có số dư đảm phí là 704.000 một năm. Ngoài ra

trong định phí SXC có 43,8 là định phí SXC phân bổ, nếu ngừng sản xuất sản phẩm A thì

định phí này sẽ phân bổ cho các sản phẩm còn lại Yêu cầu:

Sử dụng thông tin thích hợp hãy cho biết công ty nên mua ngoài hay tự sản xuất? Bài 3.

Công ty Anh Kha hiện đang sản xuất 40.000 chi tiết M một năm với thiết bị sản xuất

cũ, có tài liệu về chi phí sản xuất một chi tiết M như sau: (đơn vị tính: 1.000 đ ồ n g )

Chi phí nguyên vật liệu trực tiếp: 2,75

Chi phí nhân công trực tiếp: 4

Biến phí sản xuất chung: 0,60

Định phí sản xuất chung: (lương nhân viên 3,65

giám sát máy là 0,75 ; chi phí khấu hao

là 0,9; chi phí cố định khác là 2)

Công ty Anh Kha đang đứng trước sự lựa chọn hai phương án hoạt động như sau:

Phương án 1: Thuê thiết bị sản xuất chi tiết M mới với tiền thuê là

60.000.000đ/ năm. T hiết bị sản xuất mới sẽ làm giảm chi phí nhân công trực tiếp

và biến phí sản xuất chung 25% . Tiền lương nhân viên giám sát máy (30.000.000đ/

năm) và chi phí nguyên vật liệu trực tiếp cho m ột chi tiết M không thay đổi. Thiết bị

sản xuất mới có khả năng sản xuất 60.000 chi tiết M/ năm .

Phương án 2: Chi tiết M sẽ được mua từ nhà cung cấp bên ngoài với giá 8.000đ/ chi tiết.

Yêu cầu: Hãy cho biết ban giám đốc công ty Anh Kha sẽ lựa chọn phương án nào để

đáp ứng m ức hoạt động là 50.000 chi tiết M/ năm . Bài 4.

Công ty Toàn Thắng sản xuất xe đạp, công ty đang tự sản xuất hết toàn bộ các chi tiết

để lắp ráp thành một chiếc xe đạp hoàn chỉnh. Tuy nhiên có một nhà cung cấp bên

ngoài đề nghị bán cho cty phần xích xe đạp với giá 36.000đ/cái. Cty đang cân nhắc có

nên mua ngoài hay tự tiếp tục sản xuất dây xích. (đvt: 1.000đ)

Tính cho 20.000

Khoản mục chi phí Tính cho 1 ĐV đv/năm + NVLTT 12 240.000 + NCTT 16 320.000 +Biến phí SXC 2 40.000 +Định phí SXC 10 200.000

+ Chi phí quản lý chung phân 20 400.000 bổ Tổng cộng chi phí 60 1.200.000

Định phí SXC: có 40% là lương quản lý phân xưởng, 60% là khấu hao TSCĐ (không có giá trị tận dụng). Yêu cầu:

Công ty có nên chấp nhận lời đề nghị của nhà cung cấp bên ngoài hay không, nếu giả

định cty không có phương án sử dụng các thiết bị đang sử dụng để sản xuất xích xe. Chứng minh bằng số liệu. Bài 5.

Công ty D sản xuất kinh doanh 3 loại sản phẩm có báo cáo thu nhập trong tháng 12/2020 như sau: (ĐVT: 1,000 đồng)

Sản phẩm A Sản phẩm B Sản phẩm C Tổng số Doanh thu 90,000 60,000 150,000 300,000 Biến phí 27,000 33,000 60,000 120,000 SDĐP 63,000 27,000 90,000 180,000 Định phí 50,000 37,000 69,000 156,000 Quảng cáo 10,000 6,000 14,000 30,000

Khấu hao máy chuyên dùng 6,000 8,000 9,000 23,000

Chi phí thuê máy móc khác 18,000 12,000 30,000 60,000 Lương giám sát 12,000 10,000 13,000 35,000

Lương quản lý chung 4,000 1,000 3,000 8,000 Lợi nhuận 13,000 (10,000) 21,000 24,000

Biết rằng máy móc chuyên dung không thể bán được, tuy nhiên máy móc thuê ngoài thì có

thể không tiếp tục thuê nếu không sử dụng. Yêu cầu:

1. Cho biết nên tiếp tục sản xuất sp B hay không? Nêu cách tính.

2. Nếu tăng chi phí quảng cáo cho sản phẩm B thêm 4,000,000 đồng thì doanh số sản

phẩm này có khả năng tăng thêm 20%. Lúc này việc trả lời câu 1 có thay đổi gì

không? Tại sao? Lập một báo cáo thu nhập theo số dư đảm phí trong trường hợp này.

Thông tin mà kế toán quản trị cung cấp có đặc điểm Question 1Answer a. Chính xác tuyệt đối b.

Tuân thủ đúng quy định của Luật kế toán c.

Thông tin hướng về tương lai d.

Thông tin ghi nhận từ sự kiện đã xảy ra Feedback The correct answer is:

Thông tin hướng về tương lai

Phát biểu nào sau đây đúng với kế toán quản trị: Question 2Answer a.

Các báo cáo quản trị thường tập trung vào các dữ liệu trong quá khứ b.

Không có điều luật nào của nhà nước quản lý về báo cáo quản trị c.

Người sử dụng thông tin kế toán quản trị bao gồm: nhà đầu tư, cơ quan thuế, ngân hàng d.

Kế toán quản trị nhằm để đo lường và ghi nhận các nghiệp vụ kinh tế phát sinh vào trong sổ sách của doanh nghiệp Feedback The correct answer is:

Không có điều luật nào của nhà nước quản lý về báo cáo quản trị QuestionI3 Complete Mark 2.0 out of 2.0 Flag question Question text

ICông ty A có số giờ máy và chi phí tiền điện thắp sáng và vận hành máy móc thiết bị của

hai kỳ tiêu thụ lớn nhất và nhỏ nhất như sau:

ThángIIIIIIIIIIIIII Số giờ máyIIIIII Chi phí tiền điện

IIIIIIIIIIIIIIIIIIIIIII III (giờ)IIIIIIIIIIII I (triệu đồng)

IIII 2IIIIIIIIIIIIIIIII IIII 360IIIIIIIIIIIII IIII 2.280

IIII 5IIIIIIIIIIIIIIIII IIII 520IIIIIIIIIIIII IIII 2.760

Sử dụng phương pháp cực đại cực tiểu, viết phương trình thể hiện mối quan hệ giữa số giờ

máy và chi phí tiền điện Question 3Answer a. Y= 1.200X+ 3 (triệu đồng) b. Y= 1.200+ 3X (triệu đồng) c. IY= 120+ 3X (triệu đồng) d.

Y= 1.200X+ 30 (triệu đồng) Feedback

The correct answer is: Y= 1.200+ 3X (triệu đồng) QuestionI4 Complete Mark 2.0 out of 2.0 Flag question Question text

Công ty Hoa Lan sử dụng phương trình chi phí Y= 12,000 + 0,5X cho chi phí bảo trì tại nhà

máy, trong đó X là số giờ máy. Trong tháng 8 dự tính sẽ sử dụng 10,000 giờ máy. Chi phí

bảo trì dự tính trong tháng 8 là bao nhiêu? Question 4Answer a. 15,000 b. 17,000 c. 12,000 d. 18,000 Feedback The correct answer is: 17,000 QuestionI5 Complete Mark 2.0 out of 2.0 Flag question Question text

Tại công ty ABC có các dữ liệu như sau:

IIIIIIIII Tổng chi phí IIIIIIIIIIIIIIIIIIII Tổng số lượng sản phẩm

IIIIIIIII $ 40.500IIIIIIIIIIIIIIIIIIIIIIIIIII 500 sản phẩm

IIIIIIIII $ 54.900IIIIIIIIIIIIIIIIIIIIIIIIIII 1.000 sản phẩm

Dùng phương pháp cực đại cực tiểu, hãy cho biết biến phí cho 1 sản phẩm là bao nhiêu? Question 5Answer a. 23.5 b. 20.8 c. 28.8 d. 22.2 Feedback The correct answer is: 28.8

Trong một quy trình sản xuất A, lượng đầu vào trong kỳ là 800 đơn vị. Không có hàng tồn

kho ở đầu hoặc cuối kỳ quá trình sản xuất. Tổn thất/hao hụt trong định mức thông thường

là 5% lượng đầu vào. Nếu sản lượng đầu ra thực tế là 775 đơn vị thì kết quả là: Question 1Answer a.

Tổn thất, hao hụt trên định mức = 15 đơn vị b.

Tổn thất, hao hụt trên định mức = 40 đơn vị c.

Tổn thất, hao hụt dưới định mức = 40 đơn vị d.

Tổn thất, hao hụt dưới định mức = 15 đơn vị Feedback The correct answer is:

Tổn thất, hao hụt dưới định mức = 15 đơn vị QuestionI2 Complete Mark 2.0 out of 2.0 Flag question Question text

Một công ty sử dụng phương pháp tính giá thành theo quy trình để thiết lập chi phí cho mỗi

đơn vị sản phẩm của mình.

Các thông tin sau đây đã có trong tháng trước:

Số lượng đơn vị đầu vào 1.700

Số lượng đơn vị đầu ra 1.500

Tồn kho đầu kỳ 300 đơn vị, mức độ hoàn thành 100% đối với chi phí nguyên vật liệu và hoàn

thành 40% đối với chi phí chuyển đổi

Tồn kho cuối kỳ 500 đơn vị, mức độ hoàn thành 100% đối với chi phí nguyên vật liệu và hoàn

thành 60% đối với chi phí chuyển đổi.

Công ty sử dụng phương phápIFIFOđể tính giá hàng tồn kho. Số đơn vị hoàn thành tương

đương cho chi phí chuyển đổi là bao nhiêu? Question 2Answer a. 1.680 đơn vị b. 1.820 đơn vị c. 1.980 đơn vị d. 1.860 đơn vị Feedback The correct answer is: 1.680 đơn vị QuestionI3 Complete Mark 2.0 out of 2.0