Tài liệu Kế Toán Quản Trị - Tóm tắt Chương 1 đến Chương 8 | Kế toán quản trị | Đại học Văn Lang

Chi phí sản xuất: (cả biến đổi, cả cố định) - CP NVL trực tiếp: quan sát được, chiếm tỉ trọng lớn trong CP sp, đo lường được CP cố định - CP nhân công trực tiếp - CP sx chung: CP gián tiếp, CP nhân công gián tiếp, Khấu hao, CP điện nước, Tiền thuê nhà xưởng, Lương của quản đốc phân xưởng, Thuế nhà máy, Bảo hiểm tài sản trong nhà máy, Bảo dưỡng Chi phí cố định + Chi phí biến đổi Phân biệt CP trực tiếp và CP gián tiếp: đối tượng CP (cost object). Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán quản trị (VL) 3 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

KẾ TOÁN QUẢN TRỊ

Huyền Hương – Julie Syllabus:

Chương 1: Tổng quan về kế toán quản trị

Chương 2: Phương pháp kế toán chi phí theo công việc

Chương 3: Phương pháp kế toán chi phí theo quy trình

Chương 4: Phương pháp kế toán chi phí ABC

Chương 5: CVP (mối quan hệ Chi phi – Khối lượng – Lợi nhuận)

Công thức, kĩ thuật tính toán, chỉ số

Chương 6: Phương pháp chi phí biến đổi

Chương 7: Lập dự toán ngân sách Chương 8: Ra quyết định

(Chương 23: traditional costing; chương 4: comtemporary) Phân loại chi phí:

* Chi phí sản xuất: (cả biến đổi, cả cố định)

- CP NVL trực tiếp: quan sát được, chiếm tỉ trọng lớn trong CP sp, đo lường được CP cố định - CP nhân công trực tiếp

- CP sx chung: CP gián tiếp, CP nhân công gián tiếp, Khấu hao, CP điện nước, Tiền thuê nhà

xưởng, Lương của quản đốc phân xưởng, Thuế nhà máy, Bảo hiểm tài sản trong nhà máy, Bảo

dưỡng Chi phí cố định + Chi phí biến đổi

Phân biệt CP trực tiếp và CP gián tiếp: đối tượng CP (cost object)

VD: Lương của bếp trưởng trong nhà hàng khách sạn

- Đvs bộ phận nhà hàng: Lương/ CP trực tiếp

- Đvs khách hàng: CP gián tiếp * Chi phí phi sản xuất - CP bán hàng - CP quản lý doanh nghiệp

** Phân loại CP theo mức độ hđ (behavior cost) - CP biến đổi - CP cố định

- CP hỗn hợp: 2 cấu phần: 1 phần cố định, 1 phần biến đổi

VD: điện thoại bàn: tiền mua điện thoại là cố định, tiền trả dịch vụ hàng tháng là biến đổi

BTVN: Phương pháp cực đại, cực tiểu trong pt chi phí hỗn hợp

PP PT CP hỗn hợp: PP hồi quy, đồ thị, phương trình, cực đại – cực tiểu

* Các chi phí khác trong việc ra quyết định: CP chìm (page 30)

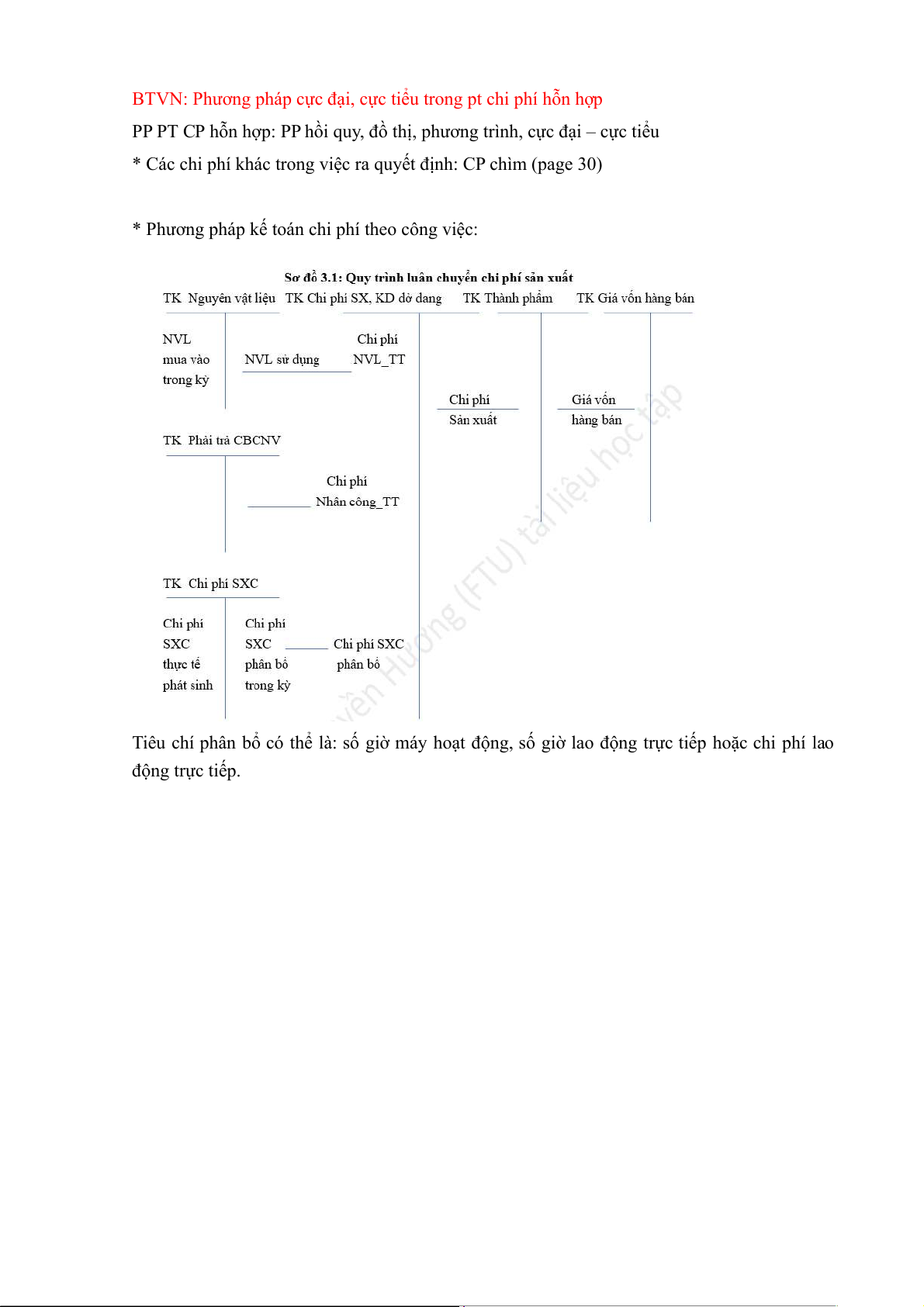

* Phương pháp kế toán chi phí theo công việc:

Tiêu chí phân bổ có thể là: số giờ máy hoạt động, số giờ lao động trực tiếp hoặc chi phí lao động trực tiếp.