Bài tập Kế toán quốc tế | Đại học ngân hàng Thành phố Hồ Chí Minh

Bài tập Kế toán quốc tế | Đại học ngân hàng Thành phố Hồ Chí Minh. Tài liệu gồm 14 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Kế toán quốc tế 3 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

Bài tập kế toán quốc tế

Câu 1: Hàng tồn kho của cty Hướng Dương đã bị thiêu hủy do hỏa hoạn. may mắn kế toán còn lưu

trữ 1 số thông tin như sau Doanh thu bán hàng 2,100,000 Hàng bán trả lại 75,000 Giảm giá hàng bán 100,000 Hàng mua 1,700,000 Hàng tồn kho đầu kỳ 295,000

Chiết khấu thanh toán hàng mua được hưởng 45,000

Chi phí vận chuyển mua hàng 20,000

Yêu cầu: Hãy ước tính giá trị của hàng tồn kho bị tiêu hủy do hỏa hoan biết rằng tỷ lệ lãi gộp của cty trung bình là 20%

Câu 2: Cty Lopic là một đơn vị thương mại áp dụng phương pháp tính giá trị hàng tồn kho theo

phương pháp giá bán lẻ. Tài liệu sau đây lấy tử sổ kế toán của cty trong kỳ kế toán hiện tại Giá gốc Giá bán lẻ Hàng tồn kho đầu kỳ $148,600 $245,200 Hàng mua thuần 677,400 1,229,800 Doanh thu bán hàng 1,200,000

Yêu cầu: Uớc tính giá trị hàng tồn kho cuối kỳ theo phương pháp giá lẻ.

Câu 3: Bảng dưới đây tổng hợp hàng tồn kho đầu kỳ, hàng mua, hàng bán và hàng tồn kho cuối kỳ

trong tháng 5 của công ty ABC. Hàng tồn kho

đầu kỳ và hàng mua Số Đơn Tổng Lượng hàng Tháng 5 lượng giá cộng bán Ngày 1 Tồn kho 2.800 20 $ 56.000 $ Ngày 8 Mua hàng 1.200 22 $ 26.400 $ Ngày 10 Bán hàng 3.200 Ngày 24 Mua hàng 1.600 24 $ 38.400 $ Tổng cộng 5.600 120.800 $ 3.200 Yêu cầu:

1. Giả sử công ty sử dụng hệ thống hàng tồn kho kiểm kê định kỳ, xác định giá trị hàng tồn kho và

giá vốn hàng bán theo các phương pháp: (a) bình quân gia quyền, (b) nhập trước xuất trước và (c) nhập sau xuất trước.

2. Giả sử công ty sử dụng hệ thống hàng tồn kho Kê khai thường xuyên, xác định giá trị hàng tồn

kho và giá vốn hàng bán theo các phương pháp: (a) bình quân gia quyền, (b) nhập trước xuất trước

và (c) nhập sau xuất trước.

3. Tính hệ số quay vòng hàng tồn kho và số ngày hàng tồn kho theo mỗi phương pháp tính giá hàng

tồn kho trong trường hợp 1. So sánh và đưa ra kết luận.

Câu 4. lập bảng điều hòa ngân hàng

Cty Wow là một cty tư vấn luật. Báo cáo ngân hàng của cty này vào ngày 30/9 cho thấy 1 số dư tiền tại

ngân hàng là $3,024 trong khi đó trên sổ cái tài khoản của cty thì cho thấy 1 số dư tiền là $995. bên cạnh

những thông tin này cty còn cung cấp những thông tin sau:

a) Ngân hàng đã tính cty 1 khoản phí là $25 cty chưa ghi.

b) Ngày 30/9 có nhận 1 séc số tiền là $40,000. vào thời gian sau giờ làm việc của ngân hàng, do

vậy báo cáo của ngân hàng không thể hiện số tiền này.

c) Một tờ sec phát hành bởi cty có giá trị là 654 đã được vào sổ của cty 2 lần

d) Có 1 sec số 321 trị giá 20.000 Cty đã phát hành và đã ghi trên sổ nhật ký nhưng ngân hàng chưa trả.

e) Có một sec số 512 số tiền là 6.000 trả cho cty Kaka nhưng lại đưoc kế toán của cty ghi nhầm là

5.900 số chênh lệch 100 phải được điều hoà.

f) Báo cáo ngân hàng chỉ ra có một séc khống nhận được của khách hàng mà trước đây kế toán đã ghi vào sổ là $500

g) NH đã thay mặt cty nhận 1 khoản thương phiếu phải thu là 22.000 trong đó bao gồm cả 2.000

tiền lãi. số tiền này kế toán cty chưa ghi.

Câu 5: Cty Đại lộc là một công ty sản xuất. Báo cáo ngân hàng của công ty này vào ngày 31/12 cho thấy

1 số dư tiền tại ngân hàng là $26,050 trong khi đó trên sổ cái tài khoản của công ty thì cho thấy 1 số dư

tiền là $14,000. bên cạnh những thông tin này công ty còn cung cấp những thông tin sau:

a) Ngân hàng đã tính công ty 1 khoản phí là $50 nhưng thực chất công ty không phải chịu khoản phí này.

b) Ngày 31/12 có nhận 1 séc số tiền là $40,000. vào thời gian sau giờ làm việc của ngân hàng, do

vậy báo cáo của ngân hàng không thể hiện số tiền này.

c) Một tờ sec phát hành bởi cty có giá trị là $600 đã được vào sổ của cty 2 lần

d) Có 1 sec số 321 trị giá $20.000 Cty đã phát hành và đã ghi trên sổ nhật ký nhưng ngân hàng chưa trả.

e) Có một sec số 512 số tiền là 6.000 trả cho công ty Kaka nhưng lại đưoc kế toán của công ty ghi

nhầm là 6,500 số chênh lệch phải được điều hoà.

f) Báo cáo ngân hàng chỉ ra có một séc khống nhận được của khách hàng mà trước đây kế toán đã ghi vào sổ là $1000

g) NH đã thay mặt công ty nhận 1 khoản thương phiếu phải thu là $32.000 trong đó bao gồm cả

$2,000 tiền lãi. số tiền này kế toán công ty chưa ghi

Yêu cầu: Lập bảng điều hòa ngân hàng và ghi các but toán cần thiết.

Câu 6: Cty Viskin có các nghiệp vụ kinh tế như sau

1/4 Bán 1 số hàng có giá trị $2,500 cho cty Arthur. Chấp nhận 1 tờ thương phiếu thời hạn 90 ngày lãi xuất 10%.

15/4 Xoá sổ khoản nợ $1,500 của cty Network

30/4 Chấp nhận 1 tờ thương phiếu phải thu có trị giá $6,800,12%, thời hạn 30 ngày từ khoản nợ của cty calvin

30/5 Thương phiếu của cty calvin đã thu được đủ về cho cty.

15/7 Cty Network đã thanh toán 1,000 cho khoản nợ đã xoá sổ vào ngày 15/4

Yêu cầu: Hạch toán các nghiệp vụ kinh tế phát sinh

Câu 7: Cty Time work có các nghiệp vụ kinh tế sau:

Vào ngày 4/5 cty mua 1000 CK SSDB của cty hoa lan với giá $100/cp, và trả thêm $2000 phí hoa hồng cho người môi giới.

Ngày 1/7 cty nhận đc cổ tức bằng cổ phiếu với tỷ lệ 1/5 cổ phiếu nắm giữ từ Cty Hoa Lan.

Ngày 15/9 cty quyết định bán 600 cổ phiếu đã mua ở nghiệp vụ a với giá bán là $100/cp. Đồng thời cty

phải trả thêm $1000 cho người môi giới.

Vào thời điểm kết thúc niên độ của cty (31/12) cty đánh giá lại giá trị của chứng khoán theo giá thị trường

công bố cho lô cổ phiếu của cty hoa lan là $100/1CP.

Yêu cầu:Hạch toán các nghiệp vụ kinh tế phát sinh

Câu 8: Cty Time work có các nghiệp vụ kinh tế sau:

Vào ngày 4/5 cty mua 600 cổ phiếu của cty hoa lan với giá $120/cp, và trả thêm $750 phí hoa hồng cho

người môi giới. (chung khoan thuong mai)

Ngày 1/7 cty nhân đc cổ tức với số tiền là $2.5 đối với 1 cổ phiếu nắm giữ từ cty hoa lan.

Ngày 15/9 cty quyết định bán 300 cổ phiếu đã mua ở nghiệp vụ a với giá bán là $125/cp. Đồng thời cty

phải trả thêm $450 cho người môi giới.

Vào thời điểm kết thúc niên độ của cty (31/12) cty đánh giá lại giá trị của chứng khoán theo giá thị trường

công bố cho lô cổ phiếu của cty hoa lan là 37,475

Câu 9: Dưới đây là 1số nghiệp vụ kinh tế phát sinh trong năm 2010 của cty Nam cường cty này có năm tài chính kết thúc 31/12

Ngày 2/4 cty bán chịu 1 số hàng cho Cty A gía 2000 thue GTGT 10% với điều kiện thanh toán 2/10 n/30. Giá vốn 1.000.

Ngày 4/4 nhận được 1 tờ thương phiếu do cty A phát hành để thanh toán nợ của mình với thời hạn 30 ngày, lãi suất 12%

Ngày 4/5 nhận được thanh toán 1 phần của Cty A bao gồm $1200 nợ gốc và toàn bộ số tiền lãi, đồng thời

phát hành tiếp 1 thương phiếu có thời hạn 60 ngày lãi suất 14% cho tiền nợ 1,000 còn lại

Ngày 4/6 chiết khấu thương phiếu của A tại ngân hàng ANZ với lãi suất áp dụng 16%

Yêu cầu: Tính toán và hạch toán các nghiệp vụ kinh tế phát sinh

Câu 10: Dưới đây là 1số nghiệp vụ kinh tế phát sinh trong năm 2010 và 2011 của cty Nam Vang. cty này

có năm tài chính kết thúc 31/12

2/2 cty bán chịu 1 số hàng cho JMS gía 1,680 với điều kiện thanh toán 2/10 n/30. Giá vốn 1.000.

4/3 nhận được 1 tờ thương phiếu do cty JMS phát hành để thanh toán nợ của mình với thời hạn 30 ngày, lãi suất 12%

3/4 nhận được thanh toán 1 phần của JMS trong tổng số nợ 696.82 trong đó bao gồm 680 là nợ gốc và

16.82 là toàn bộ số tiền lãi, đồng thời phát hành tiếp 1 thương phiếu có thời hạn 60 ngày lãi suất 12% cho tiền nợ 1,000 còn lại

15/4 chiết khấu thương phiếu của JMS tại ngân hàng vietcombank với lãi suất áp dụng 18%

Yêu cầu: Tính toán và hạch toán các nghiệp vụ kinh tế phát sinh

Câu 11. Cty TVT sở hữu 1 ô tô vận tải có nguyên giá lá 40,000, thời gian sử dụng dự kiến 5 năm, giá trị

thu hồi ước tính 2,000. phương pháp khấu hao đều theo thời gian được sử dung trong việc xác định chi phí khấu hao.

1. Ô tô vận tải được bán sau 2 năm sử dụng thu bằng tiền mặt với giá 26,500

2. Sau 3 năm sử dụng ô tô vận tải được trao đổi lấy1 ô tô vận tải khác với giá là 37,000. Gía của ô tô

mang đi được chấp nhận là 24,000.số chêch lê ̣ch thanh toán bằng TGNH.

3. Sau 7 năm sử dụng ô tô vận tải được thanh lý và không thu về được 1 khoản tiền nào.

Yêu cầu: Ghi bút toán nhật ký các tình huống trên:

Câu 12. Ngày 14/2, thiết bị văn phòng có nguyên giá 16,000 được chuyển giao cho người mua phế liệu.

Cty không nhận được số tiền nào từ người mua phế liệu. vào thời điểm thanh lý khấu hao lũy kế của thiết bị này là 14,900

Ngày 1/4 cty bán đất và tòa nhà với giá 680,000, thu được 280,000 tiền mặt và một thương phiếu phải

thu 400,000 có thời hạn 5 năm và lãi suất 10% năm. biết rằng nguyên giá của đất là 160,000 tòa nhà là

340,000. Khấu hao lũy kế của tòa nhà đến 1/4 là 120,000

Ngày 10/8 Cty trao đổi một thiết bị cũ lấy 1 thiết bị mới. Thiết bị cũ có nguyên giá 15,000, khấu hao lũy

kế 11,000. Giá của thiết bị mới là 18,000. Giá của thiết bị cũ được chấp nhận là 5,500. phần chênh lệch

được công ty thanh toán bằng tiền.

Ngày 10/9, Cty đổi một thiết bị sản xuất cũ lấy mới. Thiết bị cũ có nguyên giá là 120,000, khấu hao lũy

kế 50,000. Giá của thiết bị mới là 160,000 giá trao đổi theo thỏa thuận của thiết bị cũ là 45,000. Số còn lại

cty phát hành thương phiếu hẹn trả thời hạn 2 năm lãi suất 9%

Yêu cầu: Ghi bút toán nhật ký các tình huống trên:

Câu 13. Một cty mua một thiết bị vào 2/ 1 của năm hiện hành với giá trị là $1,500.000 và giá trị thanh lý

dự kiến là 150.000. hãy tính toán chi phí khấu hao tính theo 3 phương pháp (đường thẳng, sản lượng và

số dư giảm dần) cho từng năm đối với thiết bị này, biêt rằng thiết bị này dự tính có thời gian sử dụng hữu

ích là 5 năm hoặc sẽ sử dụng được 40.000 giờ trong đó số giờ làm việc hàng năm tương ứng là: 4.000,

8.000, 16.000, 10.000, 2.000 giờ

Yêu cầu: Hạch toán nghiê ̣p vụ kinh tế phát sinh.

Câu 14: Ngày 2/1/2007 cty có mua 1 xe tải thanh toán bằng tiền với giá trị là $45.000. xe tải này được

ứơc tính có thời gian sử dụng là 7 năm và sẽ có 1 giá trị thải hồi là $3.000. Cty áp dụng phương pháp tính

khấu hao theo đường thẳng. Hãy lập các bút toán nhật ký để ghi nhận việc giảm tài sản tại ngày 1/9/2011

trong 2 trường hợp giả định sau đây:

a. Xe tải này sẽ được đổi lấy 1 xe mới hơn có giá trị là $60.000 biết rằng cty phải trả thêm 1 khoản tiền là $45.000

b. Xe tải này sẽ được đổi lấy một xe mới hơn có giá trị là 65.000 biết rằng cty phải trả thêm 1 khoản tiền là 40.000

Yêu cầu: Hạch toán

Câu 15: Trong 3 năm cty Rollin có phát sinh một số nghiệp vụ sau Năm 2010

- 17/4 Mua 1 xe tải từ Cty Auto giá $13.955, đã thanh toán bằng tiền $3.955 và phần còn lại thanh toán

bằng cách phát hành 1 thương phiếu với thời hạn là 90 ngày lãi suất 9%. Chiếc xe này được ước tính sử

dụng trong 4 năm và giá trị thanh lý là 1.200. Cty khấu hao xe này theo phương pháp số dư giảm dần.

- 18/4 Trả $467 tiền lắp đặt phần máy kéo theo vào xe tải đã mua

- 16/7 Thanh toán toàn bộ lãi của thương phiếu và làm mới thương phiếu với thời hạn 60 ngày, lãi suất 10%

- 14/9 Thanh toán vốn gốc và lãi cho cty Auto

-31/12 Ghi chép bút toán điều chỉnh về khấu hao xe, khoá sổ các tài khoản phù hợp Năm 2011

- 4/1 Thanh toán tiền garage để sửa chữa cho xe là $158

- 7/1 Chi trả $1050 tiền lắp đặt hệ thống gas toả nhiệt cho xe hơi. Việc này đã làm cho xe kéo dài thêm 1

năm 8 tháng sử dụng nữa và giá trị thanh lý là $2,400

- 31/12 Ghi chép bút toán điều chỉnh về khấu hao xe, khoá sổ các tài khoản phù hợ Năm 2012

- 30/3 Rollin quyết định ngưng kinh doanh và bán xe này với giá $5.320

Yêu cầu: Hạch toán các nghiệp vụ kinh tế phát sinh

Câu 16: Ngày 1/4/2010 cty quyết định bán 1 thiết bị có nguyên giá là $35.000 để nhận về 1 khoản tiền là

$14.200. Thiết bị này dự kiến có giá trị thu hồi là $5.000 thời gian sử dụng hữu ích là 10 năm. Cty áp

dụng phương pháp theo số dư giảm dần vào ngày 31/12/2009 khấu hao luỹ kế của máy này là $20.664.

Lập bút toán nhật ký để ghi chép quá trình bán thiết bị của cty.

Câu 17. Jill Loomis tin rằng nợ phải trả là một khoản nợ phải được thanh toán trong một năm. Jill có đúng không? Giải thích.

1. 2. Công ty Frederickson nhận được 40.000 đô la tiền mặt bằng cách ký một khoản thương phiếu

phải trả 40.000 đô la, lãi suất 9%, thời hạn 6 tháng cho First Bank vào ngày 1 tháng 7. Năm tài

chính của Frederickson kết thúc vào ngày 30 tháng 9. Những thông tin nào cần được báo cáo

cho khoản thương phiếu phải trả trong báo cáo tài chính năm ?

2. (a) Bạn cùng phòng của bạn nói, "Thuế doanh thu được báo cáo là một khoản chi phí trong báo

cáo kết quả hoạt động kinh doanh." Bạn có đồng ý không? Giải thích.

(b) Planet Hollywood có tiền thu được từ bán hàng 7.400 đô la. Số tiền này bao gồm 400 đô la

thuế doanh thu. Hãy ghi sổ nghiê ̣p vụ kinh tế này.

3. Đại học Baylor bán 10,000 vé cho mùa giải bóng đá, 80 đô la mô ̣t vé cho 5 trâ ̣n trên sân nhà.

.Hãy ghi sổ kế toán cho từng trường hợp (a) khi vé đã được bán, và (b) sau mỗi trận đấu?

4. Nợ tiềm tàng là gì? Đưa ra một ví dụ về nợ tiềm tàng thường được ghi sổ kế toán.

5. Trong trường hợp nào nợ tiềm tàng chỉ được ghi nhận trong các thuyết minh báo cáo tài chính?

6. Trong trường hợp nào nợ tiềm tàng không được ghi sổ kế toán và không được trình bày trong

các thuyết minh báo cáo tài chính?

Câu 18: Bạn và các bạn học của bạn đang học để chuẩn bị cho bài kiểm tra kế toán. Họ yêu cầu bạn trả lời những câu hỏi sau:

1. Nếu tiền mặt được vay 70.000 đô la Mỹ và phát hành 1 thương phiếu trị giá 70.000 thời hạn 9 tháng,

lãi suất 12% vào ngày 1 tháng 8, thì chi phí lãi vay sẽ phải chịu bao nhiêu vào ngày 31 tháng 12?

2. Tổng số tiền mặt bao gồm thuế doanh thu là $ 42,000, và mức thuế doanh thu là 5%. Thuế doanh thu phải trả là bao nhiêu?

3. Nếu $ 42,000 được thu trước vào ngày 1 tháng 11 cho viê ̣c bán tạp chí trong 6 tháng, doanh thu được

ghi nhâ ̣n đến ngày 31 tháng 12 là bao nhiêu?

Câu 19. Vào ngày 1 tháng 1 năm 2010, sổ cái của Công ty Mane có các khoản nợ sau đây.

Tài khoản phải trả 52.000 USD

Thuế bán hàng Phải trả 7,700 Doanh thu dịch vụ chưa thực hiê ̣n 16,000

Trong tháng có mô ̣t số nghiê ̣p vụ kinh tế phát sinh sau.

Ngày 5 tháng 1 Bán hàng hóa với tổng cộng 22.680 đô la, bao gồm 8% thuế bán hàng.

12 Cung cấp dịch vụ cho khách hàng đã thanh toán trước $ 10,000. (ghi có Doanh thu dịch vụ.)

14 Trả thuế doanh thu cho tiểu bang trong tháng 12 năm 2009 ($ 7,700).

20 Bán được 800 sản phẩm mới chưa thu tiền, 50 đô la Mỹ một chiếc, cộng với 8% thuế doanh thu. Sản

phẩm mới này được bảo hành 1 năm.

21 Vay 18.000 đô la Mỹ từ UCLA Bank bằng cách phát hành thương phiếu thời hạn 3 tháng, 8%, 18.

25 Bán hàng hóa với tổng cộng 12.420 đô la, bao gồm 8% thuế doanh thu. Yêu cầu:

(a) Ghi sổ nhâ ̣t ký các nghiê ̣p vụ phát sinh trong tháng 1.

(b) Ghi sổ nhâ ̣t ký các bút toán điều chỉnh vào ngày 31 tháng 1 cho (1) các khoản thương phiếu phải trả,

và(1) bảo hành ước tính, giả sử chi phí bảo hành dự kiến sẽ bằng 7% doanh thu của sản phẩm mới. (Gợi

ý: Sử dụng một phần ba của một tháng cho thương phiếu UCLA Bank.)

(c) Báo cáo nợ phải trả ngắn hạn trên bảng cân đối kế toán tại ngày 31 tháng 01 năm 2010. Giả sử không

thay đổi trong tài khoản phải trả nhà cung cấp.

Câu 20: Công ty Moth có số dư tài khoản sau đây vào ngày 31 tháng 12 năm 2010.

Thương phiếu phải trả 100.000 đô la(60.000 đô la Mỹ đáo hạn sau ngày 31 tháng 12 năm 2011)

Doanh thu chưa thực hiện 70.000

Nợ dài hạn khác 250.000 (90.000 USD đến hạn trong năm 2011) Lương phải trả 32.000

Phụ cấp phải trả 13.000

Phải trả nhà cung cấp 50.000

Ngoài ra, Moth cũng tham gia vào một vụ kiện. Cố vấn pháp lý cho rằng Moth sẽ phải trả khoảng 85.000 đô la vào năm 2011.

(a)Báo cáo nợ phải trả ngắn hạn trên bảng cân đối ngày 12/31/10 của Moth.

(b) Tài sản ngắn hạn của Moth là 570.000 USD. Tính toán vốn lưu động và tỷ lệ hiện tại của Moth.

Câu 21: Ngày 1/1/2010 sổ cái nợ phải trả của công ty Software bao gồm các khoản nợ sau: Phải trả nhà cung cấp $30,000

Thuế doanh thu phải trả 5,000

Doanh thu chưa thực hiê ̣n12,000

Trong tháng một có các nghiê ̣p vụ kinh tế phát sinh.

1.Ngày 1 tháng 1 Vay 20.000 đô la Mỹ từ ngân hàng Platteville bằng cách phát hành 1 thương phiếu

thời hạn 4 tháng, lãi suất 6% cho 20.000 đô la.

2. Bán hàng hóa với tổng tiền $ 9,752, bao gồm 6% thuế doanh thu.

3. Cung cấp dịch vụ cho khách hàng đã thanh toán trước $ 8,000. (Doanh thu dịch vụ ghi có.)

4.Trả tiền thuế doanh thu cho tiểu bang thu được vào tháng 12 năm 2009, 5.000 đô la bằng tiền mă ̣t.

5. Bán được 900 sản phẩm chưa thu tiền đơn giá 44 đô la Mỹ một bộ, cộng 6% thuế doanh thu. Sản

phẩm mới này được bảo hành 1 năm.

6. Bán hàng hóa với tổng cộng 16.536 đô la, bao gồm 6% thuế doanh thu. Hướng dẫn

(a) Ghi nhận các nghiê ̣p vụ phát sinh trong tháng 1.

(b) Ghi nhật các khoản điều chỉnh vào ngày 31 tháng 1 cho (1) các khoản thương phiếu phải trả, và

(2) trách nhiệm bảo hành ước tính, giả sử chi phí bảo hành dự kiến bằng 5% doanh thu của sản phẩm mới.

(c) Báo cáo phần nợ phải trả ngắn hạn của bảng cân đối kế toán vào ngày 31 tháng 1 năm 2010. Giả

sử không thay đổi các khoản phải trả.

Câu 22: ngày 1/5 cty chuyển sang nơi làm việc mới và đã trả tiền thuê văn phòng cho 3 tháng đầu tiên là 3,600

1. Cung cấp dịch vụ cho khách hàng trong tháng 5 nhưng chưa thu tiền và chưa ghi nhận doanh thu tổng giá trị $1,800

2. Giá trị văn phòng phẩm còn lại ngày 31/5 trị giá $400 giá trị ghi sổ là $700

3. Mua thiết bị văn phòng ngày 16/5 giá mua 200,000 thời gian sử dụng hữu ích là 5 năm

4. Ngày 28/5 thực hiện dịch vụ cho khách hàng có giá trị 4,300 cty chưa ghi nhận doanh thu , dịch vụ này

khách hàng đã ứng trước tiền hàng.

5. Tiền lương tháng của nhân viên là $1,100 nhưng chưa trả Yêu cầu:

1. Lập các bút toán điều chỉnh cần thiết vào ngày 31/5

2. Xác định lợi nhuận của tháng 5

Câu 23: Có bảng cân đối thử của công ty MU ngày 31/12 như sau Debit $ Credit $ Tiền gửi ngân hàng 10650 Phải thu khách hàng 6400 Vật dụng văn phòng 1400 Bao hiểm trả trước 2400 Thiết bị văn phòng 32000 Thue nhà trả trước 40000 Phai trả nhà cung cấp 3130 Doanh thu chưa thực hiện 4500 Vốn chủ sở hữu 82000 Rút vôn 3000

Doanh thu cung cấp dịch vụ 10700 Chi phí quảng cáo 50 Chi phí Gas 680 Chi phí tiền lương 3600 Chi phí khác 150 Total 100330 100330 Yêu cầu:

Lập bảng kế toán nháp với những thông tin sau

Khấu hao thiết bị văn phòng 6 tháng là 2000

Vật dụng văn phòng còn tồn kho chưa sử dụng là 1000

Bảo hiểm trả trước cho thời hạn 1 năm

Dịch vụ đã hoàn thành cho khách hàng là 3000

Lập bút toán điều chỉnh

Lập báo cáo kết quả kinh doanh, Bảng cân đối kế toán

(biết công ty lập báo cáo 6 tháng 1 lần)

Câu 24: Bảng cân đối thử của công ty Asernal ngày 31/12 như sau Debit $ Credit $ Tiền gửi ngân hàng 10650 Phải thu khách hàng 6400 Vật dụng văn phòng 1400 Hàng hóa 2400 Thiết bị văn phòng 32000 Thue nhà trả trước 12000 Phai trả nhà cung cấp 3130 Doanh thu chưa thực hiện 4350 Vốn chủ sở hữu 54000 Rút vôn 3000

Doanh thu cung cấp dịch vụ 10700 Chi phí quảng cáo 50 Chi phí Gas 680 Chi phí tiền lương 3600 Total 72180 72180 Yêu cầu:

1. Lập bảng kế toán nháp với những thông tin sau

a) Khấu hao thiết bị văn phòng 3 tháng là 1500

b) Vật dụng văn phòng còn tồn kho chưa sử dụng là 800

c) Tien thuê nhà trả trước cho thời hạn 1 năm

d) Dịch vụ đã hoàn thành cho khách hàng là 2000

2. Lập bút toán điều chỉnh

3. Lập báo cáo kết quả kinh doanh, Bảng cân đối kế toán (công ty lập báo cáo theo quý) thuế TNDN 20%

Câu 25: Vào ngày 31 tháng 12, số dư vốn và tỷ lệ thu nhập trong Công ty Canasta như sau.

• Partner Capital Balance income Ratio • A. Heart $100,000 60% • L. Club $ 51,000 30% • B. Spade $ 25,000 10%

Yêu cầu:(a) Ghi chép sự rút vốn của Spade theo mỗi giả định độc lập sau đây.

1. Mỗi đối tác còn lại đồng ý trả 15.000 đô la tiền mặt từ tài sản cá nhân để mua quyền sở hữu của

Spade. Mỗi người nhận được 50% vốn cổ phần của Spade.

2. CLub đồng ý mua quyền sở hữu của Spade với số tiền 22.000 đô la Mỹ.

3. Spade được trả $ 34,000 từ tài khoản của công ty, bao gồm cả tiền thưởng cho đối tác nghỉ hưu

4. Spade được trả 19.000 đô la từ tài sản công ty. Tiền thưởng cho các đối tác còn lại được công nhận

- Nếu vốn của Club sau khi Spade rút vốn là 55.000 đô la, tổng số tiền thưởng cho các đối tác còn

lại là bao nhiêu (2) số tiền mà công ty trả cho Spade?

Câu 26: Vào cuối năm hoạt động tài chính vào ngày 31 tháng 12 năm 2010, các báo cáo của Công ty CNU cho

• Partner Rút vốn trong năm Vốn góp

• Reese Caplin $23,000 $48,000

• Phyllis Newell 14,000 30,000 • Betty Uhrich 10,000 25,000

Yêu cầu:(a) Ghi nhâ ̣n bút toán nhâ ̣t ký cho sự phân chia thu nhập ròng cho năm 2010 theo mỗi giả

định độc lập sau đây.

1. Thu nhập ròng là $ 30,000. Thu nhập được chia sẻ 6: 3: 1.

2. Thu nhập ròng là $ 37,000. Caplin và Newell được trợ cấp tiền lương là $ 15,000 và 10.000 đô

la. Phần còn lại được chia đều.

3. Thu nhập ròng là $ 19,000. Mỗi đối tác nhâ ̣n được lãi suất 10% trên số dư vốn ban đầu. Caplin

được trợ cấp tiền lương 12.000 đô la. Phần còn lại được chia đều.

(b) Lập kế hoạch phân chia thu nhập ròng theo giả định (3) ở trên.

(c) Báo cáo vốn chủ sở hữu của các đối tác trong năm theo giả định (3) ở trên

Câu 27:Trong năm tài chính 31/12/2018 Công ty hợp danh An Khang Thinh Vượng có lợi nhuận là $212.500. Đvt USD

- An đầu tư $100,000 vào cty. Ngày 1/1/2015 An rút $40,000 từ công ty.

- Khang đầu tư $80,000 vào công ty. Ngày 1/4/2015 Khang rút $20,000 và 31/12/2015 rút $40,000 từ công ty

- Thinh đầu tư $100,000 vào công ty. Vào ngày 1/7/2015 Thinh rút $50,000 từ công ty.

- Vượng đầu tư $100,000. ngày 1/7/2015 Vượng rút $60,000 từ công ty. Vượng sẽ nhận được 1

khoản lợi nhuận đảm bảo là $65,000.

- Lãi đối với vốn đầu tư của các thành viên là 5%/năm. Khang nhận $20,000 tiền lương từ công ty.

Tiền lãi phải trả cho công ty nếu như thành viên rút tiền từ công ty là 10%/năm. Công ty phân chia

lợi nhuận theo tỷ lệ 3:2:3:2

Yêu cầu: tính tổng thu nhập của mỗi thành viên trong năm 2015

Câu 28: Công ty TNHH An Khánh Kế toán hàng tồn kho theo phương pháp nhập trước xuất trước

có số liệu liên quan hoạt động kinh doanh trong kỳ được kế toán ghi nhận như sau:

Số dư đầu kỳ của một số tài khoản: Tài khoản 131 (dư nợ) 120.000

Tài khoản 156 (36.000 sản phẩm) 720.000

Tài khoản 157 (5.000 sản phẩm) 100.000

Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Công ty Hà Phương thông báo chấp nhận lô hàng 5.000 sản phẩm gửi bán đi từ kỳ trước đơn giá

bán 30đ/sp, khách hàng chưa thanh toán.

Nhận được giấy báo có của ngân hàng SHB về số tiền của công ty Hòa Phát trả nợ cho công ty là 90.000 đ

2. Công ty Hà Phương trả lại 100 sản phẩm do kém phẩm chất, công ty đã nhận và nhập kho san phẩm.

3. Xuất bán theo phương thức trả góp cho công ty Minh Phương 20.000 sản phẩm, đơn giá bán trả

ngay 33 giá bán trả góp là 35đ/sp. Công ty Minh Phương phải trả trong vòng 10 tháng.

4. Nhập kho 5.000 sản phẩm (trên hóa đơn là 5500) đơn giá 22 đ/kg chi phí vận chuyển về kho là

2.200 đ. Số hàng thiếu thủ kho lập biên bản hàng thiếu chưa rõ nguyên nhân.

5. Sau đó bên bán báo lại là do giao nhầm hàng và đã xuất kho giao ngay số hàng thiếu

Yêu cầu: Hạch toán các nghiệp vụ kinh tế phát sinh

Câu 29: Ngày 15/1 Cty A bán 1 lô sản phẩm cho cty B số lượng 200 kg đơn giá 1kg là $50. Vời tỷ

lệ chiết khấu 1% nếu thanh toán trong vòng 10 ngày. Khi nhận hàng cty B phát hiện một số hàng

kém phẩm chất và đã yêu cầu giảm giá với số tiền là $500, đồng thời 1 số hàng bị hỏng trị giá

$1,000 đã lập biên bản để trả lại và đã được doanh nghiệp chấp thuận vào ngày 20/1/N.Ngày 23/1

cty B trả tiền bằng tiền gửi ngân hàng. Giá vốn hàng bán là $40/1kg

Yêu cầu: Hạch toán các nghiệp vụ kinh tế phát sinh

Câu 30: Cty A hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, trong tháng 3 có các tài liệu sau:

Ngày 2/3 xuất kho bán 1 lô hàng trị giá xuất kho: 60,000, giá bán 70,000. đã thu bằng tiền gửi ngân hàng.

Ngày 10/3 xuất kho bán 1 lô hàng giá xuất kho 70,000 Gía bán 85,000 chiết khấu thương mại

2%do mua hàng với số lượng lớn. Tiền đã thu 22,000 số còn lại chưa thanh toán.

Ngày 15/3 cty C ứng trước tiền mua hàng bằng tiền gửi ngân hàng số tiền 50,000

Ngày 20/3 xuất giao hàng cho cty C giá bán 60,000 giá xuất kho 45,000

Ngày 25/3 cty C trả nốt số tiền hàng còn nợ, cty C được hưởng chiết khấu 1% trên doanh thu do thanh toán sớm.

26/3 gửi đại lý Hà An bán 1 lô hàng giá vốn 200,000 giá giao đại lý là 300,000. Hoa hông đại lý 2%

Ngày 29/3 đại lý Hà An thanh toán tiền hàng cho Cty Yêu cầu:

a. Hạch toán các nghiê ̣p vụ kinh tế phát sinh

b. Lâ ̣p báo cáo kết quả kinh doanh

Câu 31: Công ty ViNa hoạt động trong lĩnh vưc thương mại và dịch vụ. trong tháng 2/2012 tại Công ty

có các nghiệp vụ kinh tế phát sinh như sau:

Ngày 1/2 Công ty kí một hợp đồng cung cấp dịch vụ cho khách hàng trong thời hạn 6 tháng, tổng

giá trị hợp đồng là 36.000. việc thanh toán và giao hóa đơn sẽ được tiến hành vào ngày 30/7.

Ngày 3/2 Mua một thiết bị văn phòng mới giá mua $20,000, chi phí vận chuyển đã chi bằng tiền

mặt là $1,250, chi phí nhân công lắp đặt thuê ngoài chưa trả $400. thời gian sử dụng thiết bị là 10

năm. Công ty áp dụng khấu hao theo phương pháp đường thẳng.

Ngày 5/2 Mua hàng của nhà cung cấp A là $4,200 chưa trả tiền công ty được hưởng chiết khấu

2% nếu thanh toán trong vòng 10 ngày,

Ngày 10/2 cty quyết định thanh lý 1 thiết bị có nguyên giá là $40.000 để nhận về 1 khoản tiền là

$18.200. thiết bị này dự kiến có giá trị thu hồi là $5000 thời gian sử dụng hữu ích là 10 năm. Cty áp

dụng phương pháp theo phương pháp đường thẳng 30/1 khấu hao luỹ kế của máy này là $20.600.

Ngày 12/2 Công ty thanh toán số tiền nợ cho nhà cung cấp A.

Ngày 13 /2 Xuất kho hàng hóa bán cho công ty TT với giá $45,000 công ty TT đã thanh toán ngay

bằng TGNH. Giá vốn hàng bán là 30,000.

Ngày 15/2 khách hàng trả nợ tiền hàng mua ngày 29/1 là $ 2940 bằng tiền gửi ngân hàng sau khi đã

trừ chiết khấu thanh toán 2%

Tiền lương phải trả cho CBCNV là $2,000 Yêu cầu:

a. Định khoản các nghiệp vụ phát sinh, lập các bút toán điều chỉnh cần thiết

b. Lập báo cáo kết quả kinh doanh biết thuế thu nhập doanh nghiệp là 15%

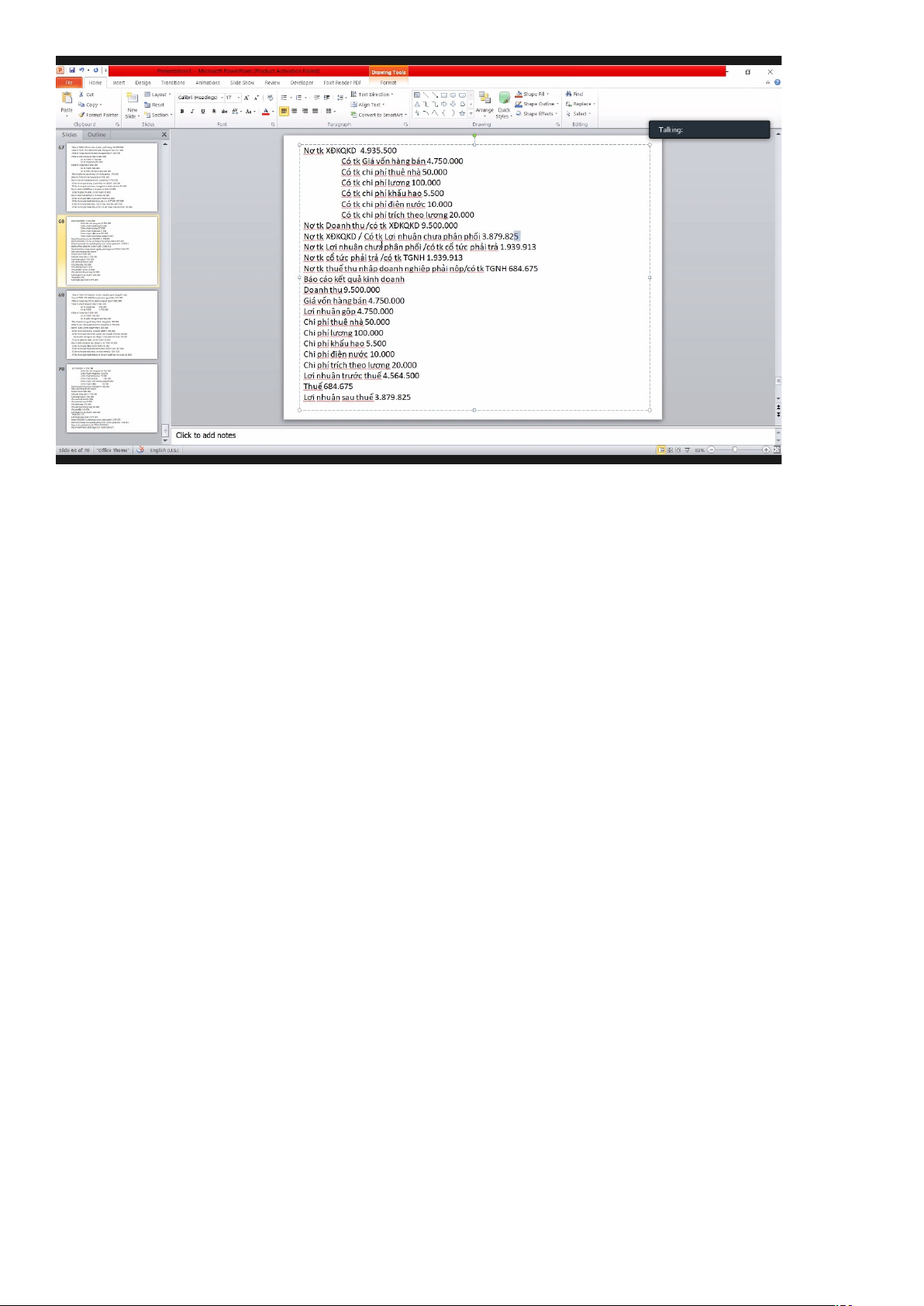

Câu 32: Tại một công ty HALA của Mỹ có các NVKT phát sinh sau (ĐVT:$): (Công ty áp dụng

kiểm kê hàng tồn kho theo phương pháp kiểm kê thường xuyên).

Biết kỳ kế toán là kỳ 1 năm (1/1/200x – 31/12/200x)

1) Công ty phát hành 2.000.000 cổ phiếu, mệnh giá 10$/cổ phiếu, thu bằng TGNH.

2) Mua một thiết bị trị giá 100.000, chưa trả tiền.Chi phí vận chuyển 15.000, chưa trả tiền. Biết thiết

bị này có thời gian sử dụng 10 năm, giá trị thu hồi khi thanh lý ước tính 5.000.

4) Mua chịu một lô hàng hóa trị giá 5.000.000, điều kiện 5/10, n/30 vào ngày 10/10/200x

5) Ngày 15/10/200x thanh toán tiền mua hàng ở NV4 bằng chuyển khoản

6) Mua 1 lô hàng trị giá 1.000.000, trả phần nửa bằng TGNH, phần còn lại thiếu

7) Do hàng hóa mua ở NV6 kém chất lượng nên công ty đã được người bán giảm giá 10%

8) Công ty xuất bán lô hàng ở NV4, giá bán tăng 100% so với giá vốn (giá vốn sau khi trừ chiết

khấu thanh toán) đã thu bằng TGNH

10) Tính lương phải trả cho CBCNV kỳ này 100.000

11) Trích các khoản theo lương: DN chịu 20%, CNV chịu 10%

12) Chi TGNH trả hết tiền lương còn lại cho CBCNV sau khi đã nộp hết các khoản trích theo lương

cho cơ quan cấp trên bằng TGNH.

13) Chi phí điện nước đã chi bằng TGNH 10.000

14) Tiền thuê nhà trả trước 200.000

* Cuối kỳ có các NVKT bổ sung sau:

16) Khấu hao giá trị hao mòn của thiết bị ở NV2 (6 tháng)

17) Tiền thuê nhà trả trước còn lại 150.000

Biết thuế suất thuế TNDN 15%, Công ty đã nộp thuế TNDN bằng TGNH.

Công ty chia cổ tức 50% bằng TGNH cho các cổ đông. * Yêu cầu:

a) Định khoản các NVKT phát sinh trên

b) Lập bảng báo cáo KQ HĐXSKD

c) Lập bảng cân đối kế toán cuối kỳ của công ty

Câu 33: Jonh Power là mô ̣t thợ sơn nhà, trong tháng ông ta hoàn tất các nghiê ̣p vụ kinh tế sau:

1. Ngày 02/04: thành lâ ̣p DN với thiết bị trị giá 1.230 và gửi vào TK tiền gửi của DN 7.100

2. Ngày 03/04 : Mua xe tải cũ trị giá 5.900, trả 500 bằng TGNH và ký mô ̣t thương phiếu cho số tiền còn nợ

3. Ngày 20/04 : Mua chịu công cụ trị giá 350.

4. Ngày 25/04 : Doanh thu thực hiê ̣n 4.800 và thu bằng TGNH

5. Ngày 30/04 : Chi phí lương 1.000,các chí phí khác 1.000. Tất cả được trả bằng TGNH.

6. Ngày 30/04 :Tiền thuê nhà làm việc đã trả trước 1.400 bằng TGNH

7. Ngày 30/04 : Nhận tiền ứng trước của KH là 2.000 bằng TGNH

8. Ngày 30/04 : Chủ sở hữu rút vốn 1.000 bằng TGNH

Cuối kỳ, ngày 30/04/200X có số liệu bổ sung như sau:

9. Dụng cụ tồn kho cuối kỳ 300

10. Tiền thuê nhà tính cho kỳ này là 700

11. Khấu hao xe tải cho kỳ kế toán này là 100

12. Lương phải trả thêm vào cuối kỳ kế toán 300

13. Tiền ứng trước của khách hàng vẫn còn vào cuối kỳ 1.450 Yêu cầu:

a) Định khoản các nghiệp vụ kinh tế trên

d) Lập bảng báo cáo KQ HĐXSKD

f) Lập bảng cân đối kế toán.

Bài 34: Tại một DN có các NVKT phát sinh trong tháng 01/2015 như sau: ĐVT: $

Số dư đầu kỳ: TGNH 100.000, Vốn CSH: 100.000

1. Ngày 02/01: Mua chịu hàng hóa 7.400 của công ty DEF, điều kiện 2/10. n/30.

2. Ngày 03/01:Bán chịu hàng hóa 5.000 cho A. Molina , điều kiện 1/10. n/30. GVHB 2.000

3. Ngày 05/01: Bán hàng thu bằng TGNH 7.700. GVHB 3.000

4. Ngày 06/01: Mua chịu và nhận hàng mua chịu của công ty Stooks trị giá 6.400 điều kiện 2/10. n/30.

5. Ngày 07/01: Nhận hóa đơn trị giá 570 của công ty Express về cước phí vận chuyển cho chuyến

hàng nhận được trong ngày 06/01.

6. Ngày 09/01:Bán chịu hàng hóa trị giá 4.800 cho công ty C.Paris, điều kiện 1/10. n/30. GVHB 2.300

7. Ngày 10/01 :Mua hàng hóa của công ty DEF trị giá 8.650, chi phí vận chuyển chưa thuế 150,

chưa trả tiền, điều kiện 2/10.

8. Ngày11/01: Nhận hóa đơn trị giá 320 của công ty Express về việc chuyển hàng bán cho công ty C.Paris vào ngày 09/01.

9. Ngày 12/01:Thanh toán tiền hàng mua chịu vào ngày 02/01 cho công ty DEF bằng TGNH.

10. Ngày 13/01: Nhận đủ tiền bán hang chịu vào ngày 03/01 của A. Molina bằng TGNH

11. Ngày 14/01:Trả lại hàng bị khiếm khuyết trị gía 400 cho công ty DEF và trừ số tiền này vào

hàng mua chịu của công ty vào ngày 10/01.

12. Ngày 15/01: Mua dụng cụ VP của công ty Quaker trị giá 6000, điều kiện 2/10, n/30.

13. Ngày 17/01: Trả cho công ty Stooks một nửa số tiền nợ do việc mua chịu ngày 06/01bằng TGNH

Biết doanh nghiệp áp dụng phương pháp kiểm kê hàng tồn kho theo phương pháp kê khai thương xuyên. TTNDN 10% Yêu cầu

a). Định khoản và xác định KQKD

c) Lập bảng CĐKT cuối kỳ. Bài kiểm tra lớp khác 9D; 10 D; 11D

Document Outline

- Bài tập kế toán quốc tế

- Câu 4. lập bảng điều hòa ngân hàng

- Câu 5: Cty Đại lộc là một công ty sản xuất. Báo cáo ngân hàng của công ty này vào ngày 31/12 cho thấy 1 số dư tiền tại ngân hàng là $26,050 trong khi đó trên sổ cái tài khoản của công ty thì cho thấy 1 số dư tiền là $14,000. bên cạnh những thông tin này công ty còn cung cấp những thông tin sau:

- Câu 6: Cty Viskin có các nghiệp vụ kinh tế như sau

- 15/4 Xoá sổ khoản nợ $1,500 của cty Network

- Ngày 15/2 khách hàng trả nợ tiền hàng mua ngày 29/1 là $ 2940 bằng tiền gửi ngân hàng sau khi đã trừ chiết khấu thanh toán 2%