Bài tập lớn Phân tích báo cáo tài chính đề tài "Công ty cổ phần vật tư kỹ thuật nông nghiệp Cần Thơ"

Bài tập lớn Phân tích báo cáo tài chính đề tài "Công ty cổ phần vật tư kỹ thuật nông nghiệp Cần Thơ" của Học viện Công nghệ Bưu chính Viễn thông với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: kế toán tài chính (FIA1323) 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

BỘ THÔNG TIN VÀ TRUYỀN THÔNG

HỌC VIỆN CÔNG NGHỆ BƯU CHÍNH VIỄN THÔNG

--------------------------------------- BÀI TẬP LỚN

PHÂN TÍCH BÁO BÁO TÀI CHÍNH

ĐỀ TÀI: CÔNG TY CỔ PHẦN VẬT TƯ KỸ THUẬT NÔNG NGHIỆP CẦN THƠ lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP PHỤ LỤC

I. TỔNG QUAN VỀ CÔNG TY CỔ PHẦN VẬT TƯ KỸ THUẬT NÔNG NGHIỆP

CẦN THƠ (TSC) ................................................................................................................ 3

1. Lịch sử hình thành ....................................................................................................... 3

2. Thông tin công ty ........................................................................................................ 4

3. Ban lãnh đạo công ty ................................................................................................... 5

4. Lĩnh vực kinh doanh ................................................................................................... 6

5. Công ty con và công ty liên kết: ................................................................................. 7

6. Thị phần và mức ảnh hưởng của doanh nghiệp trên thị trường: ................................. 8

II. PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP ........................................... 8

1. Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh kỳ phân tích ........... 8

2. Phân tích quy mô và cơ cấu tài sản, nguồn vốn của công ty từ năm 2017 đến năm

2018 .............................................................................................................................. 12

2.1. Phân tích quy mô và cơ cấu tài sản: ................................................................. 12

2.2. Phân tích quy mô và cơ cấu nguồn vốn: ........................................................... 14

2.3. Phân tích mối quan hệ giữa tài sản và nguồn vốn: ........................................... 16

3. Phân tích cân bằng tài chính theo góc độ ổn định nguồn tài trợ ............................... 17

4. Phân tích khả năng thanh toán và phân tích chính sách công nợ của công ty .......... 18

4.1. Phân tích khả năng thanh toán của công ty: ..................................................... 18

4.2. Phân tích tình hình công nợ của công ty: .......................................................... 19

5. Phân tích hiệu quả hoạt động kinh doanh ................................................................. 20

6.1. Phân tích khái quát hiệu quả kinh doanh: ......................................................... 20

6.2. Phân tích hiệu quả sử dụng TSCĐ: ................................................................... 21

6.3. Phân tích hiệu quả sử dụng TSNH: ................................................................... 21

6.4. Phân tích hiệu quả sử dụng Nguồn vốn: ........................................................... 22

6.5. Phân tích mức độ sử dụng chi phí và hiệu quả kinh doanh: ............................. 22

6.6. Phân tích hiệu quả sử dụng Vốn chủ sở hữu qua mô hình Dupont:.................. 24

6. Phân tích rủi ro tài chính doanh nghiệp .................................................................... 24

III. KẾT LUẬN........................................................................................................25

IV. THÔNG TIN KẾ HOẠCH LÀM VIỆC NHÓM VÀ GIAO NHIỆM VỤ TRONG

NHÓM 3- MÔN PHÂN TÍCH BÁO CÁO TÀI CHÍNH............................................26 lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

I. TỔNG QUAN VỀ CÔNG TY CỔ PHẦN VẬT TƯ KỸ THUẬT NÔNG

NGHIỆP CẦN THƠ (TSC)

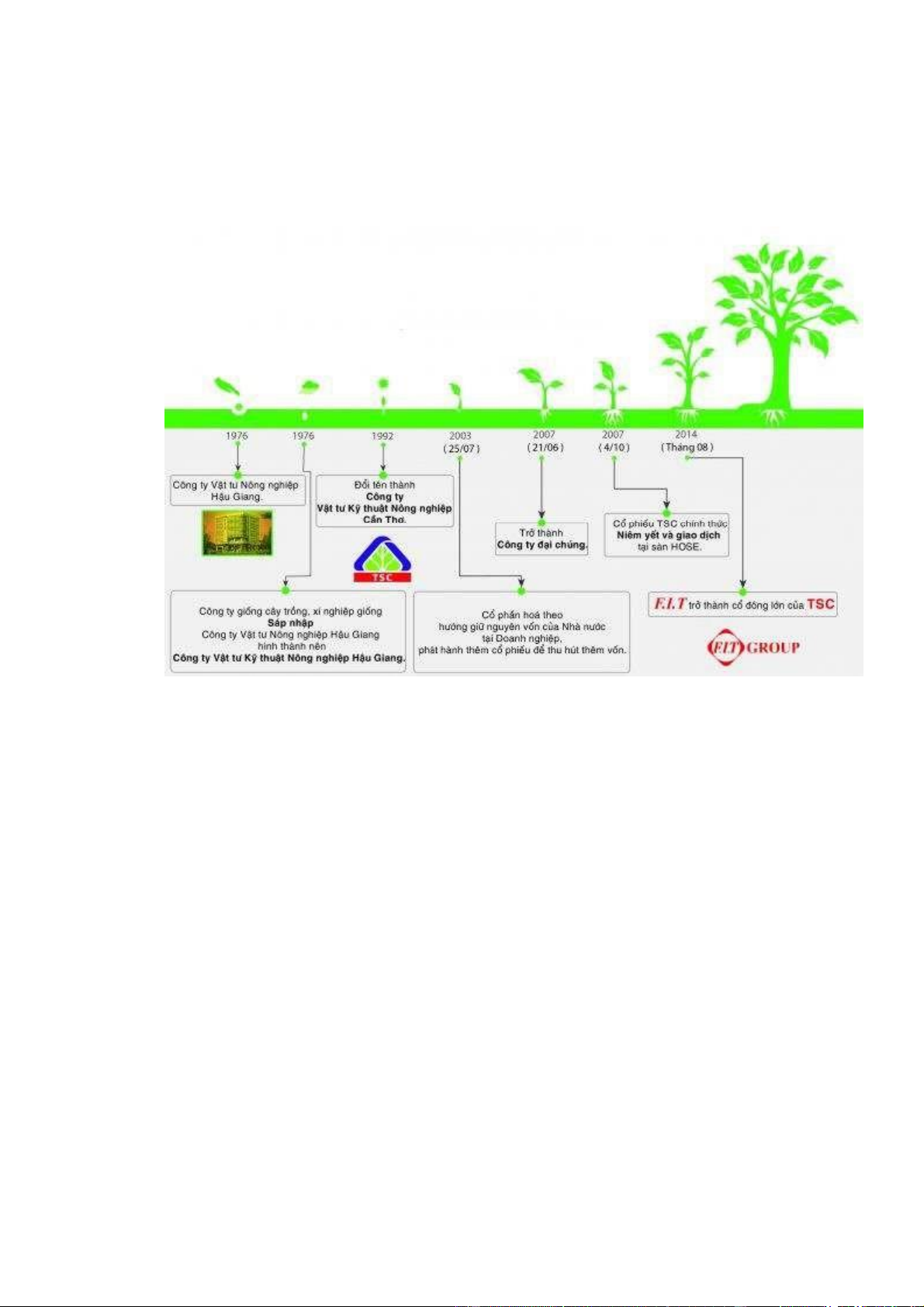

1. Lịch sử hình thành

Hình 1.1: Dòng thời gian phát triển của Công ty Cổ phần Vật tư Kỹ thuật Nông

nghiệp Cần Thơ. (Nguồn: Google)

Công ty Cổ phần Vật tư Kỹ thuật Nông nghiệp Cần thơ được thành lập vào năm

1976 lấy tên đầu tiên là Công ty Vật tư Nông nghiệp Hậu Giang, cũng trong năm 1976,

công ty giống cây trồng, xí nghiệp giống sấp nhập với công ty Vật tư Nông nghiệp Hậu

Giang hình thành nên công ty Vật tư Kỹ thuật Nông nghiệp Hậu Giang.

Trên cơ sở đó, ngày 23/04/1986, Chủ tịch Ủy ban Nhân dân tỉnh Hậu Giang có

quyết định số 12 về việc thành lập Công ty Vật tư kỹ thuật nông nghiệp Hậu Giang để

thực hiện các nhiệm vụ: cung ứng vật tư, giống cho huyện theo hợp đồng kinh tế giữa

tỉnh và huyện; thường xuyên theo dõi nắm bắt tình hình sâu bệnh, kịp thời có kế hoạch

và hướng phòng trừ phổ biến cho huyện, nghiên cứu và giúp đỡ huyện ứng dụng thành

tựu khoa học kỹ thuật trong nông nghiệp, tổ chức chỉ đạo kinh doanh các đơn vị trực

thuộc, tổ chức thực hiện chỉ tiêu kế hoạch cấp trên giao.

Ngày 10/10/1992, theo Thông báo số 177/HĐBT/TB của Bộ trưởng Bộ Nông

nghiệp và Công nghiệp Thực phẩm (nay là Bộ Nông nghiệp và Phát triển Nông thôn) và

Quyết định số 1105/QĐ-UBT92 ngày 31/10/1992 của Chủ tịch Ủy ban Nhân dân thành lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

phố Cần thơ, Công ty Vật tư Kỹ thuật Nông nghiệp Cần Thơ được thành lập với tiền

thân là Công ty Vật tư Kỹ thuật Nông nghiệp Hậu Giang có lịch sử hình thành và phát

triển đến nay đã trên 30 năm.

Theo quyết định số 2500/QĐ-CT UB ngày 25/07/2003, công ty đực chuyển đổi

thành công ty cổ phần, cổ phần hóa theo hướng giữ nguyên vốn của Nhà nước tại Doanh

nghiệp và phát hành thêm cổ phiếu mới để thu hút vốn đầu tư.

Tháng 4/2007: Tăng vốn điều lệ từ 60.000.000.000 đồng lên 83.129.150.000

đồng thông qua việc trả cố tức bằng cổ phiếu, từ phần thuế thu nhập được miễn giảm

và phát hành cho cổ đông hiện hữu.

Ngày 21/06/2007, công ty trở thành Công ty đại chúng và đến ngày 04/10 cùng

năm, cổ phiếu Công ty Cổ phần Vật tư Kỹ thuật Nông nghiệp Cần Thơ chính thức niêm

yết và giao dịch tại sản HOSE theo quyết định số 113/QĐ-SGDCK của Tổng Giám đốc

Sở giao dịch TP. Hồ Chí Minh.

Ngày 01/08/2014: Công ty Cổ phần Vật tư Kỹ thuật Nông nghiệp Cần Thơ đã có

những bước chuyển mình mạnh mẽ khi trở thành thành viên của Công ty Cổ phần Đầu

tư F.I.T với số vốn điều lệ 158.129.150.000 đồng.

Tháng 05/2015, Công ty đã hoàn thành việc tăng vốn điều lệ từ 158.129.150.000

đồng lên 738.240.420.000 đồng và nâng lên mức 1.476.480.840 đồng vào ngày 13/07/2015. 2. Thông tin công ty

CÔNG TY CỔ PHẦN VẬT TƯ KỸ THUẬT NÔNG NGHIỆP CẦN THƠ TÊN TIẾNG ANH:

TECHNO-AGRICULTURAL SUPPLYING JOINTSTOCK COMPANY. TÊN VIẾT TẮT: TSC

Trụ sở chính: Số 1D – Phạm Ngũ Lão – Quận Ninh Kiều – Thành Phố Cần Thơ Chi nhánh TP. HCM:

Tòa nhà IPC, số 1489 đường Nguyễn Văn Linh, quận 7, TP. Hồ Chí Minh Điện thoại: ( 84.710) 3825 848 Fax: ( 84.710) 3825 844 lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

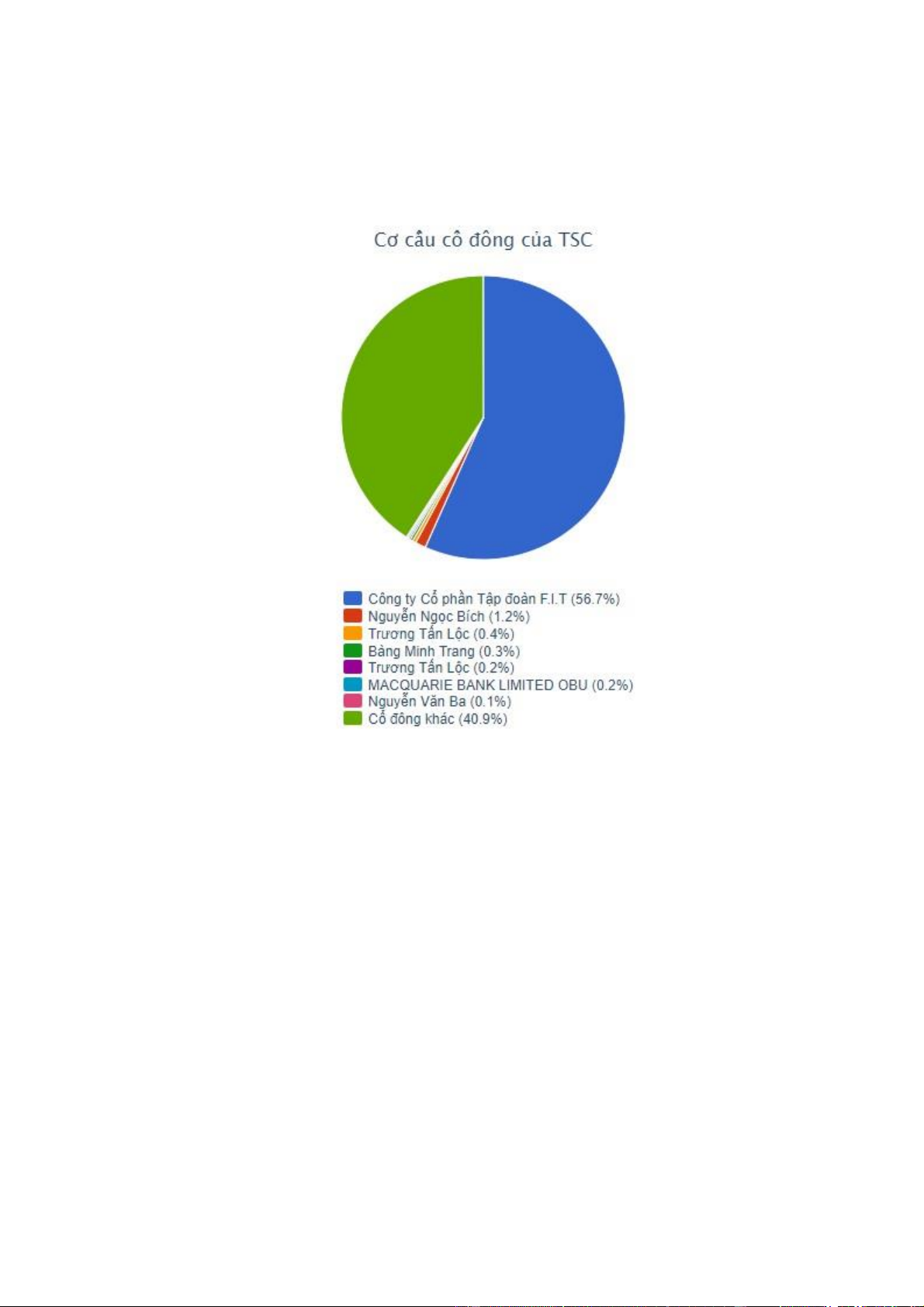

3. Ban lãnh đạo công ty

Hình 1.2: Cơ cấu cổ đông của Công ty Cổ phần Vật tư Kỹ thuật Nông nghiệp Cần thơ. (nguồn: bizlive.vn)

Hội đồng quản trị và ban tổng giám đốc:

Các thành viên của Hội đồng Quản trị và Ban Tổng Giám đốc Công ty đã điều hành trong kỳ phân tích:

Hội đồng quản trị:

Bà Nguyễn Thị Minh Nguyệt – Chủ tịch (Tái bổ nhiệm ngày 19/04/2019)

Ông Phan Minh Sáng – Phó Chủ tịch (Tái bổ nhiệm ngày 19/04/2019)

Bà Tưởng Thị Thu Hạnh – Thành viên (Bổ nhiệm ngày 19/04/2019)

Bà Bùi Thanh Hương – Thành viên (Tái bổ nhiệm ngày 19/04/2019)

Ông Lê Xuân Vũ – Thành viên (Tái bổ nhiệm ngày 19/04/2019) lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

Ông Phạm Công Sinh – Thành viên (Miễn nhiệm ngày 19/04/2019)

Ban Tổng Giám đốc:

Ông Phan Minh Sáng – Tổng Giám đốc (Tái bổ nhiệm ngày 19/04/2019)

Ông Phạm Vũ Hà – Phó Tổng Giám đốc.

Người đại diện pháp luật:

Ông Phan Minh Sáng – Tổng Giám đốc (Tái bổ nhiệm ngày 19/04/2019)

4. Lĩnh vực kinh doanh

Hiện nay, Công ty Cổ phần Vật tư Kỹ thuật Nông nghiệp Cần Thơ đang có những lĩnh

vực ngành nghề kinh doanh là:

- Bán buôn phân bón, thuốc bảo vệ thực vật và hóa chất khác sử dụng trong nông nghiệp. - Bán buôn gạo.

- Bán buôn thóc, ngô và các loại hạt ngũ cốc khác. Bán buôn thức ăn và nguyên

liệu làm thức ăn cho gia súc, gia cầm và thủy sản. Bán buôn nông, lâm sản nguyên liệu khác.

- Bán buôn máy móc, thiết bị và phụ tùng máy nông nghiệp.

- Kho bãi và lưu giữ hàng hóa.

- Kinh doanh bất động sản, quyền sử dụng đất thuộc chủ sở hữu, chủ sử dụng hoặc đi thuê.

- Chế biến và bảo quản rau quả.

- Bán buôn xi măng, Bán buôn gạch xây, ngói, đá, cát, sỏi

- Bán buôn thủy sản. Bán buôn rau, quả. Bán buôn cà phê. Bán buôn chè. Bán buôn

đường,sữa và các sản phẩm sữa, bánh kẹo và các sản phẩm chế biến từ ngũ cốc,

bột, tinh bột. Bán buôn thực phẩm khác (trừ thịt động vật thuộc danh mục cấm); - Bán buôn đồ uống

- Khách sạn. Biệt thự hoặc căn hộ kinh doanh dịch vụ lưu trú ngắn ngày. Nhà

khách, nhà nghỉ kinh doanh dịch vụ lưu trú ngắn ngày. Nhà trọ, phòng trọ và các

cơ sở lưu trú tương tự lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

- Nhà hàng và các dịch vụ ăn uống phục vụ lưu động

- Cung cấp dịch vụ ăn uống theo hợp đồng không thường xuyên với khách hàng

(phục vụ tiệc, hội họp, đám cưới...)

- Dịch vụ ăn uống khác

- Dịch vụ phục vụ đồ uống

- Các hoạt động lựa chọn những hạt giống đủ chất lượng thông qua việc loại bỏ

những hạt không đủ chất lượng bằng cách sàng sọc, chọn một cách kỹ lưỡng để

loại bỏ những hạt bị sâu, những hạt giống còn non, chưa khô để bảo quản trong

kho. Những hoạt động này bao gồm phơi khô, làm sạch, phân loại và bảo quản

cho đến khi chúng được bán trên thị trường;

- Xay xát và sản xuất bột thô

- Sản xuất tinh bột và các sản phẩm từ tinh bột

- (Đối với ngành nghề kinh doanh có điều kiện, doanh nghiệp chỉ kinh doanh khi

có đủ điều kiện theo quy định của pháp luật).

Trong đó, sản phảm chủ chốt của doanh nghiệp bao gồm: - Giống. - Phân bón.

- Thuốc bảo vệ thực vật. - Nông sản.

- Thực phẩm xuất khẩu.

5. Công ty con và công ty liên kết: TÊN CÔNG TY

Vốn điều lệ Vốn góp (tỷ đồng) (tỷ đồng) CTCP Hạt giống TSC 190 177 CTCP Westfood Hậu Giang 68,42 66,52

CTCP Chế biến thực phẩm Xuất khẩu miền Tây 300 288 CTCP FIT Consumer 1300 1059,76

CTCP Giống cây trồng Nông Tín 30 23,3 lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

6. Thị phần và mức ảnh hưởng của doanh nghiệp trên thị trường:

Trong suốt thời gian qua, Công ty Cổ phần vật tư kỹ thuật nông nghiệp Cần Thơ

luôn là đơn vị kinh doanh có hiệu quả, dẫn đầu về hiệu quả sản xuất kinh doanh và luôn

nằm 1 trong 5 công ty có doanh số nhập khẩu phân bón lớn nhất Việt Nam.

Doanh thu hàng nhập khẩu của Công ty hiện chiếm khoảng 10% thị phần tiêu thụ

phân bón nhập khẩu trong cả nước. Hoạt động kinh doanh chủ yếu của công ty là hoạt

động kinh doanh phân bón và xuất khẩu gạo nên doanh thu của công ty chủ yếu là do

doanh thu từ 2 hoạt động này mang lại. Trong đó, doanh thu từ hoạt động kinh doanh

phân bón chiếm tỷ trọng trên 80% so với doanh thu từ những hoạt động kinh doanh khác. II.

PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP.

1. Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh kỳ phân tích.

- BẢNG CÂN ĐỐI KẾ TOÁN:

CÔNG TY CỔ PHẦN VẬT TƯ KỸ THUẬT NÔNG NGHIỆP CẦN THƠ

BẢNG CÂN ĐỐI KẾ TOÁN NĂM 2017 NĂM 2018 NĂM 2019

A - TÀI SẢN NGẮN HẠN 450,863,709,669 445,174,950,468 376,764,964,705

I. Tiền và các khoản tương đương tiền 24,027,901,002 17,858,090,873 8,964,979,063

1. Tiền 24,027,901,002 17,058,090,873 8,964,979,063

2. Các khoản tương đương tiền 800,000,000 -

II. Đầu tư tài chính ngắn hạn 230,682,557,000 235,732,557,000 229,744,911,673 1. Chứng khoán kinh doanh 172,682,557,000 178,807,557,000 178,700,911,673

2. Dự phòng giảm giá chứng khoán kinh doanh (5,075,000,000) (5,306,000,000)

3. Đầu tư nắm giữ đến ngày đáo hạn

58,000,000,000 62,000,000,000 56,350,000,000 III. Các khoản

phải thu ngắn hạn 96,683,215,847 98,063,352,677 74,841,028,939 1. Phải thu ngắn hạn của khách

hàng 62,304,009,849 62,207,321,376 55,465,192,115

2. Trả trước cho người bán ngắn hạn

40,088,799,115 46,236,571,119 32,553,710,158

3. Phải thu ngắn hạn khác

10,165,935,847 14,544,802,664 19,841,973,991

4. Dự phòng phải thu ngắn hạn khó đòi (15,975,547,105) (25,262,908,927) (33,019,847,325)

5. Tài sản thiếu chờ xử lý 100,018,141 337,566,445 IV. Hàng tồn kho 79,216,020,185 75,316,702,997 39,212,804,247 lOMoAR cPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

1. Hàng tồn kho 79,252,041,883 83,257,641,981 39,447,305,174

2. Dự phòn giảm giá hàng tồn kho (36,021,698) (7,940,938,984) (234,500,927)

V. Tài sản ngắn hạn khác 20,254,015,635 18,204,246,921 24,001,240,783

1. Chi phí trả trước ngắn hạn 1,185,180,708 663,174,647 2,597,516,642

2. Thuế GTGT được khấu trừ

17,739,418,946 16,048,488,855 20,062,195,612 3. Thuế và các khoản phải thu Nhà nước

1,329,415,981 1,492,583,419 1,341,528,529

1,606,400,680,50 1,563,850,576,02 B - TÀI SẢN DÀI HẠN 7 1,574,464,054,011 7

I. Các khoản phải thu dài hạn

4,967,845,115 15,000,000

15,000,000 1. Phải thu dài hạn khác 4,967,845,115 15,000,000 15,000,000

II. Tài sản cố định 241,361,273,332 242,427,118,512 147,411,276,825

1. Tài sản cố định hữu hình

93,054,581,115 98,961,695,953 88,571,463,573 -Nguyên giá 168,897,875,468 188,514,438,431 178,497,303,610

Giá trị hao mòn lũy kế (75,843,294,353) (89,552,742,478) (89,925,840,037)

2. Tài sản cố định vô hình 148,306,692,217 143,465,422,559 58,839,813,252 Nguyên giá 151,392,604,318 147,992,989,918 64,588,084,884

Giá trị hao mòn lũy kế (3,085,912,101) (4,527,567,359) (5,748,271,632)

III. Bất động sản đầu tư - - 71,652,812,923 Nguyên giá - - 82,602,971,849

Giá trị hao mòn lũy kế - - (10,950,158,926)

IV. Tài sản dở dang dài hạn 31,796,083,512 24,204,762,803 34,832,541,967

1. Chi phí sản xuất, kinh doanh dở dang dài hạn 6,688,075,213 9,826,030,450 13,089,459,280

2. Chi phí xây dựng cơ bản dở dang

25,108,008,299 14,378,732,353 21,743,082,687 1,312,907,258,48 1,289,268,086,56 1,290,532,871,82

V. Đầu tư tài chính dài hạn 5 9 2

1. Đầu tư vào công ty liên doanh, liên kết 773,925,078,485 751,315,906,569 752,580,691,822

2. Đầu tư góp vốn vào đơn vị khác

26,982,180,000 25,952,180,000 25,952,180,000

3. Đầu tư nắm giữ đến ngày đáo hạn 512,000,000,000 512,000,000,000 512,000,000,000

VI. Tài sản dài hạn khác 15,368,220,063 10,187,235,666 8,718,499,091

1. Chi phí trả trước dài hạn

5,719,931,070 10,187,235,666 8,428,573,211

2. Tài sản thuế thu nhập hoãn lại - 289,875,880

VII. Lợi thế thương mại 9,648,288,993 8,361,850,461 10,687,623,399 2,057,264,390,17 2,019,639,004,47 1,940,615,540,73

TỔNG CỘNG TÀI SẢN 6 9 2 NGUỒN VỐN

C - NỢ PHẢI TRẢ 199,847,458,703 197,629,284,127 119,731,780,734 I. Nợ ngắn hạn

170,858,634,503 187,287,274,805 112,666,262,806

1. Phải trả người bán ngắn hạn 96,141,914,610 80,711,653,034 61,009,281,190

2. Người mua trả tiền trước ngắn hạn

7,589,929,820 3,733,857,577 3,280,468,063

3. Thuế và các khoản phải nộp Nhà nước 3,185,728,811 1,338,270,887 1,275,036,476

4. Phải trả người lao động

13,409,642,421 14,584,185,414 7,687,255,745 lOMoAR cPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

5. Chi phí phải trả ngắn hạn

12,333,296,035 13,919,237,623 1,495,283,551

6. Phải trả ngắn hạn khác

8,837,633,794 36,626,921,544 23,036,907,669

7. Vay và nợ thuế tài chính ngắn hạn

24,391,980,822 32,207,935,608 10,871,207,494

8. Quỹ khen thưởng, phúc lợi

4,968,508,190 4,165,213,118 4,010,822,618 II. Nợ dài hạn 28,988,824,200 10,342,009,322 7,065,517,928

1. Vay và nợ thuê tài chính dài hạn 7,098,277,715 7,627,268,000 -

2. Thuế thu nhập hoãn lại phải trả

17,926,422,560 2,714,741,322 7,065,517,928 1,857,416,931,47 1,822,009,720,35 1,820,883,759,99

D - VỐN CHỦ SỞ HỮU 3 2 8 1,857,416,931,47 1,822,009,720,35 1,820,883,759,99

I. Vốn chủ sở hữu 3 2 8 1,476,480,840,00 1,476,480,840,00

1. Vốn góp của chủ sở hữu 1,476,480,840 0 0 1,476,480,840,00 1,476,480,840,00

Cổ phiếu phổ thông có quyền biểu quyết 1,476,480,840 0 0

2. Thặng dư vốn cổ phần

37,132,054,106 37,132,054,106 37,132,054,106

3. Quỹ đầu tư phát triển 7,531,898,941 7,531,898,841 7,531,898,841

4. Quỹ khách thuộc vốn chủ sở hữu 127,728,500 127,728,500 127,728,500

5. Lợi nhuận sau thuế chưa phân phối

88,405,301,408 57,332,252,259 57,184,357,584

LNST chưa phân phối lũy kế đến cuối năm trước 113,415,752,032 83,782,303,348 55,798,881,004

LNST chưa phân phối năm nay (25,010,450,624) 26,450,051,089 1,385,476,580

6. Lợi ích cổ đông không kiểm soát 247,739,108,618 243,404,946,646 242,426,880,967 2,057,264,390,17 2,019,639,004,47 1,940,615,540,73

TỔNG CỘNG NGUỒN VỐN 6 9 2

- BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH: CHỈ TIÊU NĂM 2018 NĂM 2019 VNĐ VNĐ

1. Doanh thu bán hàng và cung cấp dịch vụ 805,919,892,070 420,925,153,398

2. Các khoản giảm trừ doanh thu 27,530,703,309 4,155,680,407

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ

778,389,188,761 416,769,472,991

4. Giá vốn hàng bán 665,323,659,931 355,430,267,549

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ

113,065,528,830 61,339,205,442

6. Doanh thu hoạt động tài chính 8,187,132,076 6,511,219,969

7. Chi phí tài chính 8,432,125,891 3,284,740,321 lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP Trong đó: Chi phí lãi vay 1,981,198,928 1,460,859,096

8. Phần lãi hoặc lỗ trong công ty liên doanh, liên kết

(18,899,749,197) 1,264,785,252 9. Chi phí bán hàng 84,367,499,595 39,542,608,392

10. Chi phí quản lý doanh nghiệp 39,256,278,971 26,233,362,032

11. Lợi nhuận thuần từ hoạt động kinh doanh

(29,702,992,748) 54,499,918

12. Thu nhập khác 1,006,068,740 6,621,203,382 13. Chi phí khác 613,539,494 145,570,400

14. Lợi nhuận khác

392,529,246 6,475,632,982

15. Tổng lợi nhuận kế toán trước thuế (29,310,463,502) 6,530,132,900

16. Chi phí thuế TNDN hiện hành 2,674,189,285 1,719,565,820

17. Chi phí thuế TNDN hoãn lại (1,249,282,603) 4,060,900,726

18. Lợi nhuận sau thuế thu nhập doanh nghiệp

(30,735,370,184) 749,666,354

19. Lợi nhuận sau thuế của công ty mẹ (26,450,051,089) 1,385,476,580

20. Lợi nhuận sau thuế của cổ đông không kiểm soát (4,285,319,095) (635,810,226)

21. Lãi cơ bản trên cổ phiếu (179) 9 lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

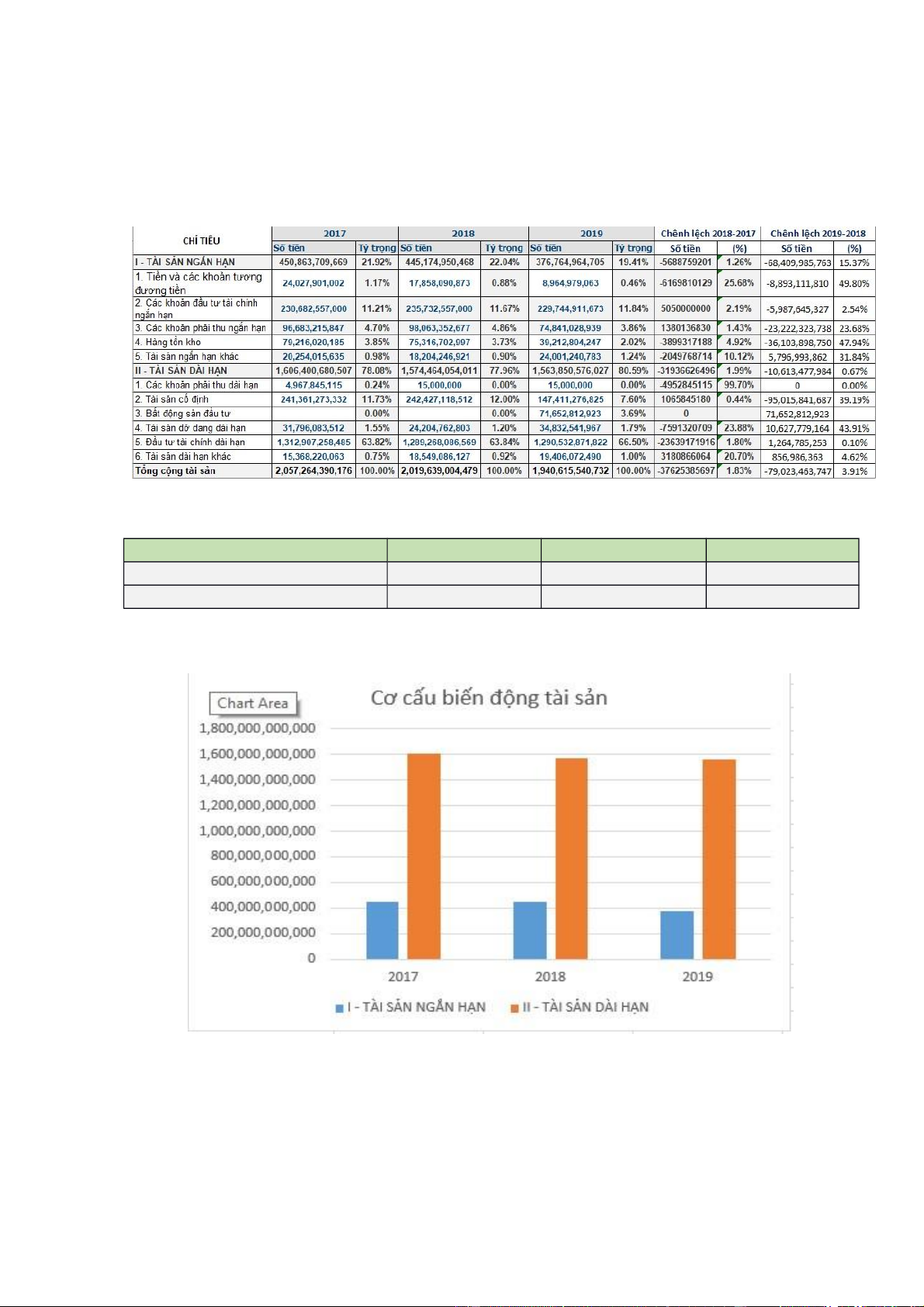

2. Phân tích quy mô và cơ cấu tài sản, nguồn vốn của công ty từ năm 2017 đến năm 2018. II.1.

Phân tích quy mô và cơ cấu tài sản:

- Quy mô tài sản của doanh nghiệp qua các năm 2017, 2018, 2019: CH TIÊUỈ 2017 2018 2019

I - TÀI SẢN NGẮN HẠN 450,863,709,669 445,174,950,468 376,764,964,705

II - TÀI SẢN DÀI HẠN 1,606,400,680,507 1,574,464,054,011 1,563,850,576,027 - Cơ cấu biến động tài sản:

Nhìn vào biểu đồ có thể thấy rằng tài sản của công ty có xu hướng giảm dần qua

các năm, nhưng không giảm nhiều. Công ty tập trung đầu tư vào cả dài hạn và ngắn hạn

nhưng chú trọng vào tài sản dài hạn. Tài sản dài hạn năm giảm từ năm 2017 là

1,606,400,680,507 đến năm 2018 còn 1,574,464,054,011, đến năm 2019 còn 1,563,850,576,027. lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

Tài sản ngắn hạn trong năm 2017 có giá trị là 450,863,709,669 đồng chiếm tỷ

trọng 21.92% trong tổng giá trị tài sản. Sang năm 2018, tài sản ngắn hạn là

445,174,950,468 đồng, chiếm tỷ trọng 22.04%; và đến năm 2019 là 376,764,964,705

đồng có tỷ trọng là 19.41%. Lượng tài sản giảm đi là do lượng tiền và tương đương tiền

của công ty giảm, giảm 6,169,810,129 đồng từ năm 2017 sang 2018 chiếm tỷ trọng

25.68% và giảm 8,893,111,810 đồng từ năm 2018 sang 2019 chiếm tỷ trọng 49.80% so

với 2018. Ngoài ra hàng tồn kho từ năm 2018 sang 2019 cũng giảm mạnh

36,103,898,750 đồng chiếm tỷ trọng 47.94% so với năm 2018. Sự giảm hụt của tiền và

các khoản tương đương tiền ngoài việc đáp ứng nhu cầu thanh toán ra còn nhằm trả bớt

các khoản nợ của công ty.

Tài sản dài hạn của công ty năm 2018 giảm 31,936,626,496 so với năm 2017 và

tăng 10,613,477,984 khi sang năm 2019. Cơ cấu này phù hợp đặc thù của công ty xây

dựng. Khoản đầu tư tài chính dài hạn chiếm tỷ trọng lớn ( năm 2017 là 63.82%, năm

2018 là 63.84%, năm 2019 là 66.50%), công ty tập trung vào đầu tư tài chính dài hạn.

Tuy nhiên sự biến động chung của tài sản dài hạn của công ty không nhiều, cần chú

trọng để sinh lời lợi nhuận từ khoản này.

Từ việc phân tích trên cho thấy doanh nghiệp đang có chính sách hợp lý trong

việc sử dụng tài sản, nâng cao hiệu quả hoạt động kinh doanh của công ty . Tuy nhiên

cũng phải nhìn nhận rằng còn có sự chênh lệch và không cân bằng giữa tài sản dài hạn

và tài sản ngắn hạn quá lớn.

Đánh giá cụ thể cơ cấu tài sản: Ch t êu 2017 2018 2019 Tiềền/tng tài sn 0.012 0.009 0.005 Hàng tồền kho/ tn g TS 0.039 0.037 0.020 N phi thu/Tng TS 0.049 0.049 0.039 TSCĐ /Tng TS (h sồố ệ đầều t TSCĐ ) 0.117 0.120 0.076

Ta thấy chỉ tiêu tiền/ tổng tài sản thấp dần qua các năm công ty giảm khả năng

thanh toán nhưng đồng thời tăng hiệu quả sử dụng vốn.

Hàng tồn kho/tổng TS năm 2018 so với năm 2017 giảm không đáng kể, nhưng

đến năm 2019 thì giảm từ 0,037 xuống 0,02. Điều này thể hiện công ty tăng hiệu quả sử

dụng vốn nhưng đồng thời hàng không được bổ sung thêm đáp ứng nên dễ dẫn đến tình

trạng thiếu hàng, mất khách.

Nợ phải thu/Tổng TS năm 2017 và năm 2018 không có sự biến đổi , tuy nhiên

sang đến năm 2019 thì có sự giảm từ 0,049 xuống 0,039 . Điều này thể hiện công ty

đang chưa có sự khuyến khích tăng doanh thu và có dấu hiệu hạn chế vốn bị chiếm dụng.

TSCĐ/Tổng TS tăng nhẹ từ năm 2018-2019 , cụ thể 0,117 xuống 0,12 . Tại thời

điểm này công ty bắt đầu đầu tư cho tương lai, đòn bẩy kinh doanh cao , nhưng cũng có lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

rủi ro kinh doanh. Sang đến năm 2019 thì chỉ tiêu này bị thấp xuống còn 0,076, đòn bẩy

kinh doanh thấp dẫn tới rủi ro kinh doanh của doanh nghiệp cũng thấp đi. II.2.

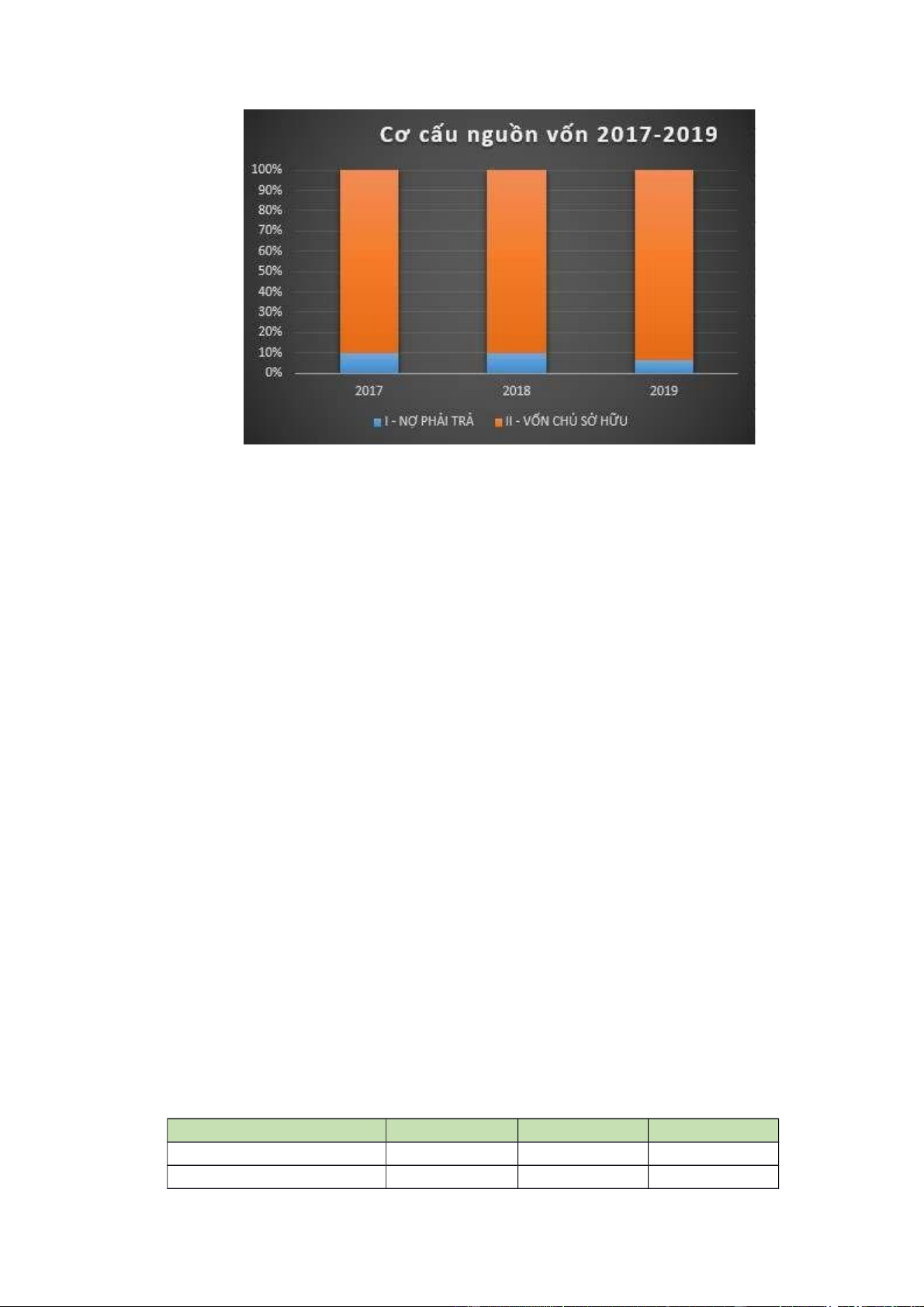

Phân tích quy mô và cơ cấu nguồn vốn:

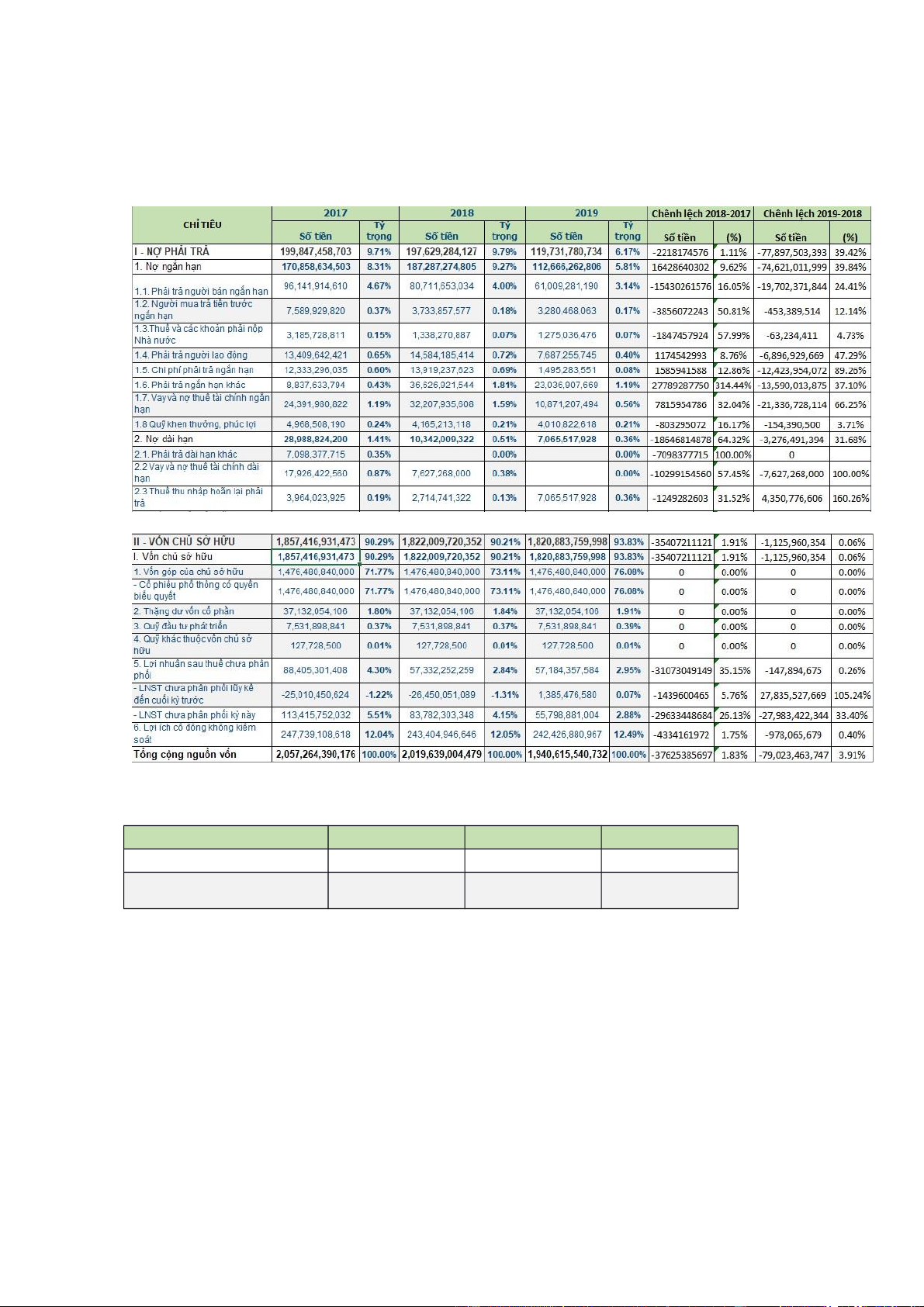

Quy mô nguồn vốn của doanh nghiệp qua các năm 2017, 2018 và 2019 CH TIÊUỈ 2017 2018 2019 I - NỢ PHẢI TRẢ 199,847,458,703 197,629,284,127 119,731,780,734 1,857,416,931,4 1,822,009,720,3 1,820,883,759,9

II - VỐN CHỦ SỞ HỮU 73 52 98 lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

Từ biểu đồ trên ta thấy cơ cấu nguồn vốn gồm có nợ phải trả và vốn chủ sở hữu.

Vốn chủ sở hữu chiếm tỉ trọng nhiều so với nợ phái trả và đặc biệt, qua các năm càng

có xu hướng tăng vốn chủ sở hữu.

Nợ phải trả năm 2017 là 199,847,458,703 chiếm tỷ trọng 9,71%; năm 2018 là

197,629,284,127 chiếm tỷ trọng 9,79% và năm 2019 là 119,731,780,734 chiếm tỷ trọng

6,17%. Ta có thể thấy nợ ngắn hạn 2019 tăng nhẹ 1,11% so với năm 2018 là

2,218,174,576 đồng. Nhưng giảm nhiều từ 2018 đến 2019 là 77,897,503,393 đồng chiếm

tỷ trọng tương đương 39,42% so với năm 2018. Sự giảm nợ phải trả này là do sự giảm

hụt nợ ngắn hạn, chi tiết là 77,621,011,999 đồng tương đương 39,42% so với năm 2018.

Trong đó tất cả các chi phí ngắn hạn đều giảm, giảm mạnh nhất là vay và nợ thuê tài

chính. Chi phí dài hạn có xu hướng giảm qua các năm. Sự thay đổi giá trị nợ phải trả

của công ty trên đây là điều hợp lý vì công ty đang tập trung vào mở rộng sản xuất kinh

doanh nên việc giảm nợ ngắn hạn vừa thể hiện sự đảm bảo cân đối được chế độ thanh

toán trong ngắn hạn vừa phù hợp với việc đầu tư dài hạn phải được tài trợ từ nguồn vốn

dài hạn. Tuy nhiên, chúng ta cần quan tâm đến chi phí phải, tài sản thừa chờ xử lý và

tốc độ tăng nợ vay dài hạn như vậy có vượt quá cơ cấu tài chính (tỷ lệ nợ) cho phép của

công ty hay không và thời hạn thanh toán, khả năng thanh toán nợ dài hạn trong tương lai của công ty.

Vốn chủ sở hữu của công ty chiếm đa số tổng nguồn vốn, giao động > 90% . Cụ

thể năm 2017 là 90,29%, năm 2018 là 90,21%, năm 2019 là 93,83%. Từ năm 2017 đến

năm 2017 đến năm 2019, VCSH giảm nhẹ chủ yếu do lợi nhuận sau thuế chưa phân phối

giảm 31,073,049,149 đồng tương đương 35,15% so với năm 2017. Đến năm 2019 thì

tổng VCSH giảm 1,125,960,354 tương đương 0,06% so với năm 2018. CH TIÊUỈ 2017 2018 2019

Vồốn vay/T ng NVổ 0.021 0.020 0.006 Ph i tr ngả ả ười bán/T ng NVổ 0.050 0.040 0.031 lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

Chỉ tiêu vốn vay / Tổng NV thấp dần qua các năm : 0,021 0,020 0,006. Điều

này cho thấy công ty có ưu điểm rủi ro thấp, chi phí lãi vay thấp nhưng đồng thời không

được lợi về thuế TNDN.

Chỉ tiêu phải trả người bán / Tổng NV cũng thấp dần qua các năm: 0,050 0,040

0,031. Công ty đang được hưởng nhiều khoản chiết khấu và hạn chế vốn sử dụng cho HĐKD. Ch têu ỉ 2017 2018 2019 N ph i trợ ả ả (1) 199,847,458,703 197,629,284,127 119,731,780,734

Nguồền vồốn CSH (2) 1,857,416,931,473 1,822,009,720,352 1,820,883,759,998 T ng nguồền vồốnổ

(3) 2,057,264,390,176 2,019,639,004,479 1,940,615,540,732

T suầốt nỷ ợ (4)=(1)/(3) 0.0971 0.0979 0.0617 T suầốt t tài trỷ ự ợ (5)=(2)/(3) 0.9029 0.9021 0.9383 T suầốt n trền VCSHỷ ợ (6)=(1)/(2) 0.1076 0.1085 0.0658

Tỷ suất nợ là chỉ tiêu phản ánh tổng quát nhất về cơ cấu nguồn vốn của doanh

nghiệp. Năm 2017 2018 không có sự biến động nhiều nhưng đến năm 2019 thì càng

ngày càng thấp (0,0979 0,0617). Điều này thể hiện công ty có sự độc lập tài chính cao

và đòn bẩy tài chính thấp. Chỉ tiêu này thấp dần chủ yếu do nợ ngắn hạn giảm mạnh từ năm 2018 đến năm 2019.

Tài sản của DN được tài trợ chủ yếu bởi nguồn vốn chủ sở hữu, do vậy DN càng

ít gặp khó khăn tài chính hơn vì DN ít phụ thuộc vào nợ vay để tài trợ cho hoạt động

kinh doanh. Hệ số nợ phụ thuộc vào ngành nghề kinh doanh và lĩnh vực mà DN hoạt động.

Nhìn vào tỷ suất tự tài trợ qua các năm ta thấy giá trị càng lớn thì mức độ tự chủ

về mặt tài chính và khả năng bù đắp tổn thất bằng vốn chủ sở hữu càng cao, do đó rủi ro

kinh doanh của DN càng thấp. Nếu hệ số đều lớn hơn 50% tức là nguồn vốn của DN

phần lớn được tài trợ từ nguồn vốn thực góp của các cổ đông. II.3.

Phân tích mối quan hệ giữa tài sản và nguồn vốn: Ch têuỉ 2017 2018 2019

H sồố n so v i tài s n ệ ợ ớ ả 0.097 0.098 0.062 h sồố kh năng thanh toán t ng quát ệ ả ổ 10.294

10.219 16.208 H sồố tài s n so v i vồốn ch s h uệ ả ớ ủ ở ữ 1.108 1.108 1.066

Hệ số nợ so với tài sản cho biết chính sách sử dụng nợ phải trả để tài trợ tài sản.

Nói cách khác, một đồng tổng tài sản của DN được tài trợ từ mấy đồng nợ phải trả hay

mức độ huy động nợ để đầu tư cho toàn bộ khối lượng tài sản mà DN đang sử dụng. Ta

có thể thấy qua các năm hệ số càng nhỏ chứng tỏ DN đã dùng nhiều VCSH để mua sắm

tài sản hoạt động khiến cho DN tự chủ hơn về tài chính và chủ động trong HĐKD vì lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

thông lệ thuộc nhiều vào nguồn vốn vay nợ. Do đó, có thể thấy rằng DN đang dễ dàng

hơn trong việc huy động thêm các nguồn vốn từ bên ngoài.

Hệ số khả năng thanh toán tổng quát: Chỉ tiêu này cho biết mức độ đầu tư vào tài

sản bằng nợ phải trả. Hệ số này trong năm 2017 và 2018 đều ở mức 10,2, đến năm 2019

tăng hẳn lên 16,208 chứng tỏ những tài sản mà DN mua sắm được tài trợ bằng ít nợ

phải trả, tức là được tài trợ chủ yếu bằng nguồn VCSH. Do vậy, DN tăng sự độc lập về mặt tài chính.

Hệ số tài sản so với vốn chủ sở hữu: năm 2017 và 2018 đều giữ ở mức 1,108, đến

năm 2019 là 1,066 công ty càng ngày càng độc lập tài chính.

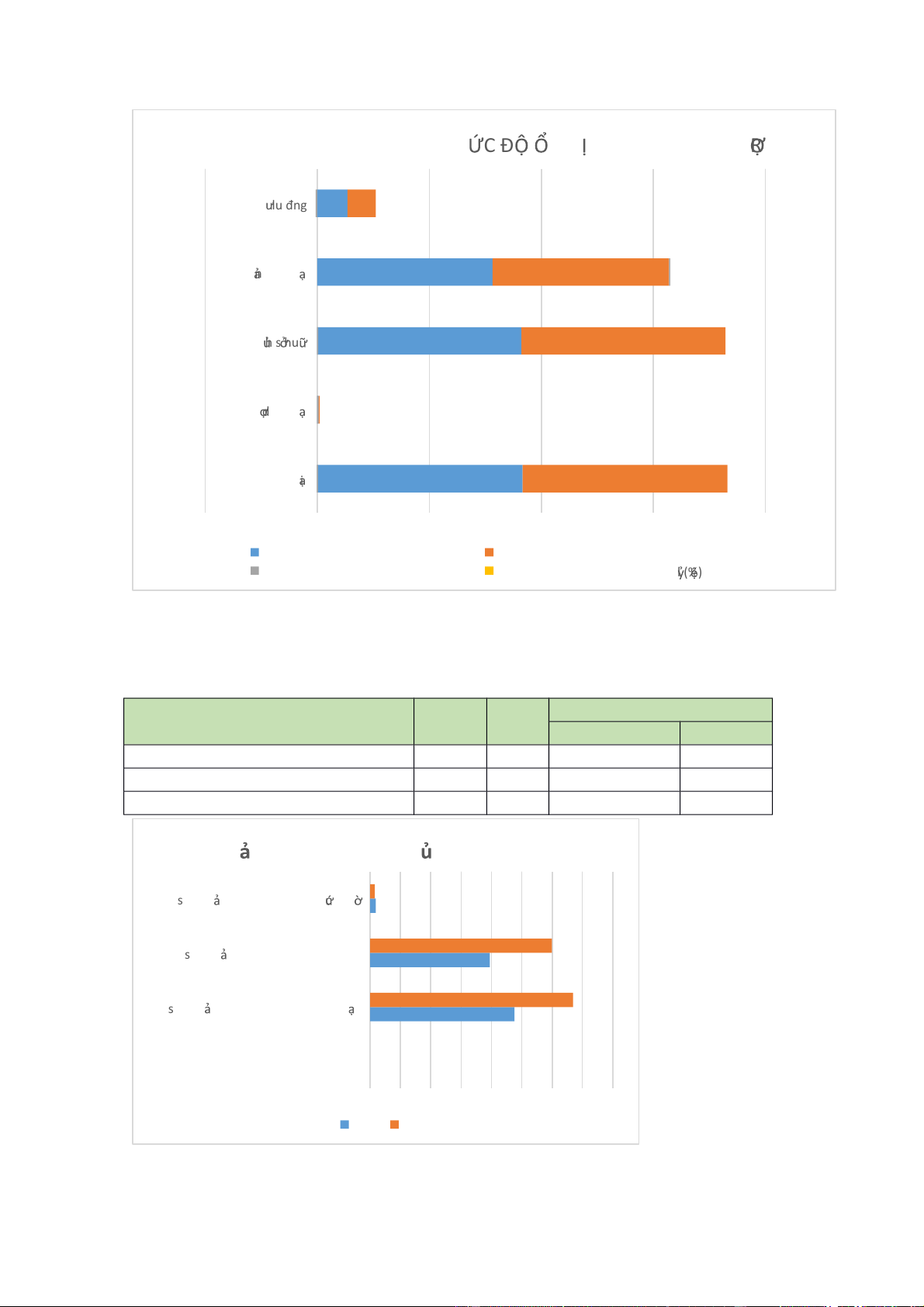

3. Phân tích cân bằng tài chính theo góc độ ổn định nguồn tài trợ.

Chênh lệch năm 2018 và Chỉ tiêu Năm 2018 Năm 2019 2019 Số tiền Tỷ lệ(%)

1.Nguồn vốn dài hạn 1,832,351,729,674 1,827,949,277,926 (4,402,451,748) (0.240) - Nợ dài hạn 10,342,009,322 7,065,517,928 (3,276,491,394) (31.681) -Vốn chủ sở hữu

1,822,009,720,352 1,820,883,759,998 (1,125,960,354) (0.062) 2.Tài sản dài hạn

1,563,850,576,027 1,574,464,054,011 10,613,477,984 0.679 (15,015,929,732 3.Vốn lưu động 268,501,153,647 253,485,223,915 ) (5.593)

Vốn luân chuyển của doanh nghiệp giảm 15,015,929,732 tương ứng với 5.592%.

Nguyên nhân là do năm 2019: Nợ dài hạn giảm 3,276,491,394 (từ 10,342,009,322 xuống

7,065,517,928) đây là nguyên nhân chính dẫn đến tình trạng vốn lưu động năm 2019

giảm mạnh so với năm 2018, năm 2019 doanh nghiệp phải trả nợ dài hạn cho năm 2018

với một số lượng lớn khiến doanh nghiệp khó khăn hơn trong việc huy động vốn và cân

bằng tài chính doanh nghiệp, điều này đôi khi cũng dẫn đến việc doanh ngiệp khó xoay

sở với một số khoản chi phí hoạt động, nợ khi đến hạn. Thêm vào đó, vốn chủ sở hữu

giảm 1,125,960,354 so với năm 2018 trong khi Tài sản dài hạn tăng đến 10,613,477,984

so với năm 2018 (từ 1,563,850,576,027 lên đến 1,574,464,054,011), có thể thấy năm

2019 doanh nghiệp đầu tư vào tài sản cố định hoặc có thể là cơ sở hạ tầng, nhà

xưởng,…điều này khiến doanh nghiệp phải sử dụng các nguồn vốn. Tuy nhiên vốn lưu

động năm 2019 giảm quá mạnh so với năm 2018, điều này cho thấy doanh nghiệp không

đáp ứng yêu cầu cân bằng tài chính trong 2 năm 2018-2019 và không đạt được tính ổn

định trong hoạt động tài trợ.

Công ty không có vốn lưu chuyển, điều này đồng nghĩa với việc công ty sử dụng

nguồn vốn ngắn hạn để đầu tư dài hạn, mất cân bằng tài chính dẫn tới rủi ro cao, có thể

bị mất các cơ hội đầu tư và cần đưa ra những giải pháp khắc phục kịp thời. lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

CÂN BẰẰNG TÀI CHÍNH THEO M C Đ N Đ N H NGUỒẰN TÀI TR .V 3 ồnố lu đng .T 2 ài sn d ài hn Vồnố ch s hu N dài h n 1 .Nguồnề vồnố dài h n (1,000,000,000,000) -

1,000,000,000,000 2,000,000,000,000 3,000,000,000,000 4,000,000,000,000 Năm 2018 Năm 2019 Chềnh l ch

ệ năm 2018 và 2019 Sồ ố tềền Chềnh l ch

ệ năm 2018 và 2019 T l (%)

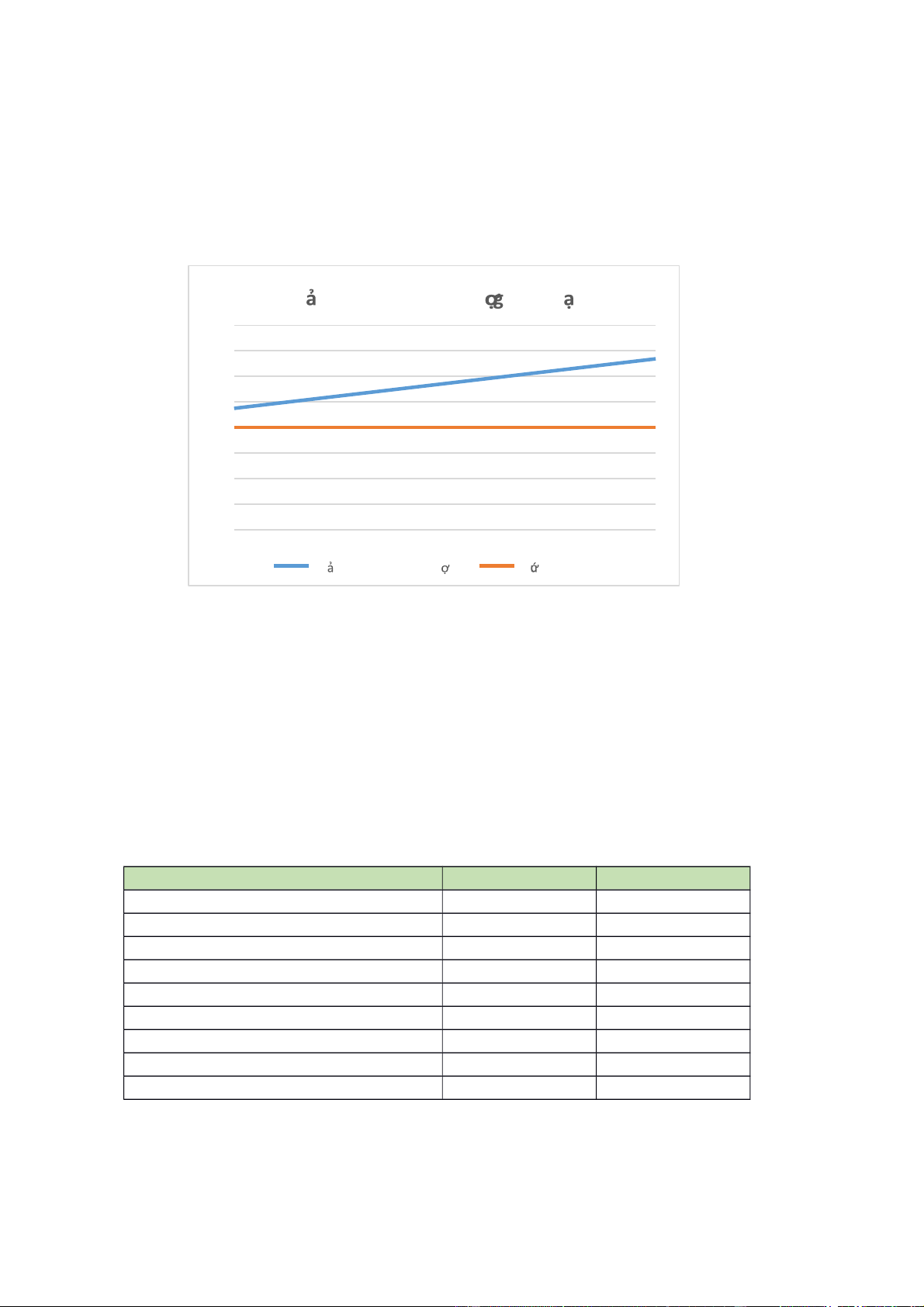

4. Phân tích khả năng thanh toán và phân tích chính sách công nợ của công ty.

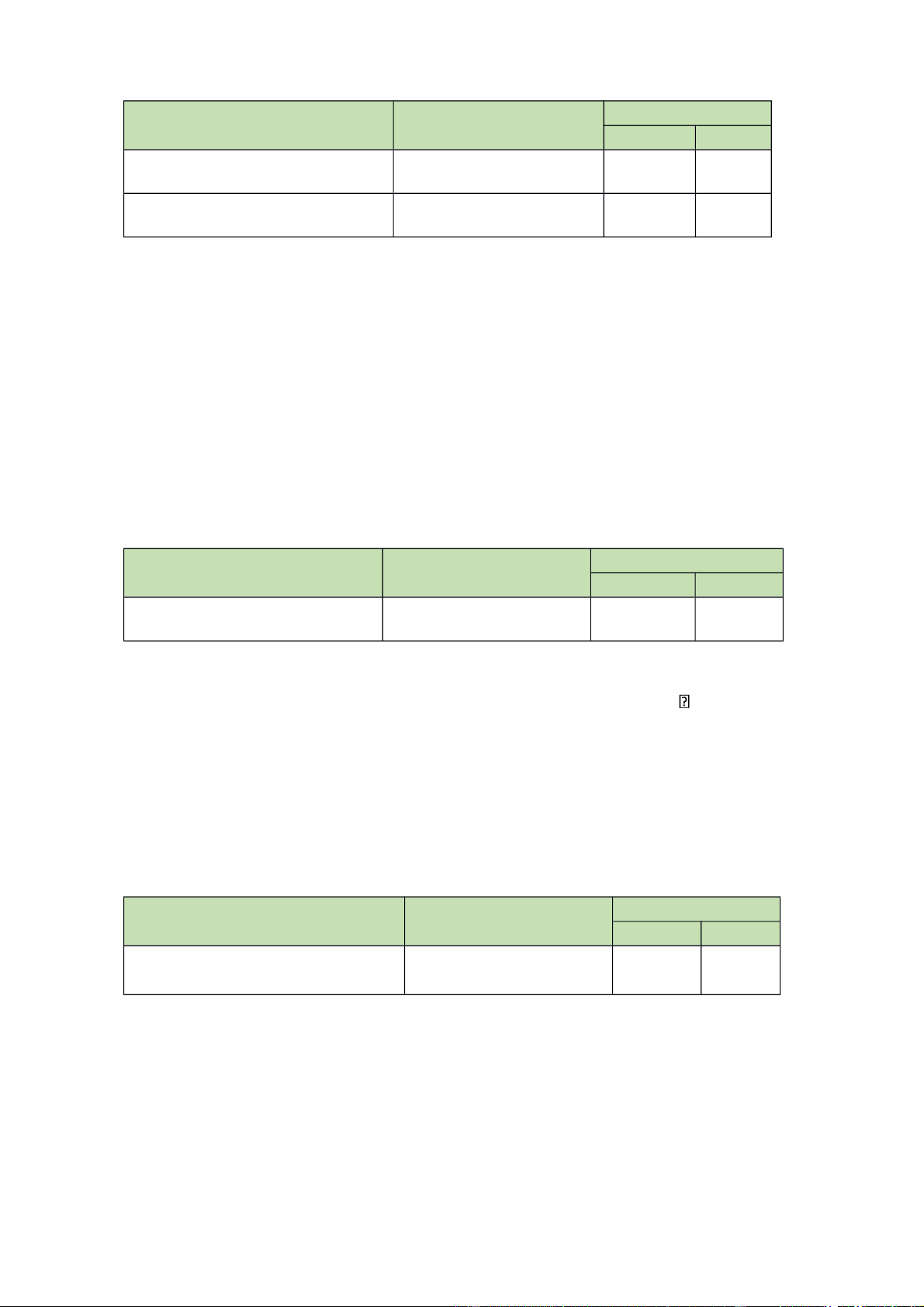

4.1. Phân tích khả năng thanh toán của công ty:

Năm 2019 so với năm 2018 Chỉ tiêu 2018 2019 Giá trị Tỷ lệ

1. Hệ số khả năng thanh toán ngắn hạn 2.377 3.344 0.967 40.69%

2. Hệ số khả năng thanh toán nhanh 1.975 2.996 1.021 51.71%

3. Hệ số khả năng thanh toán tức thời 0.095 0.080 (0.016) -16.55% Kh năng thanh toán c a công ty TSC 3 . H s ệ ồ

ố kh n ăng thanh toán t c th i 2 . H s ệ ồ

ố kh n ăng thanh toán nhanh 1 . H s ệ ồ

ố kh n ăng thanh toán ngăốn h n

0.0000.5001.0001.5002.0002.5003.0003.5004.000 2018 2019 lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

Hệ số khả năng thanh toán nợ ngắn hạn của công ty trong hai năm 2018 và 2019

đều > 2 nên công ty có khả năng thanh toán các khoản nợ trong ngắn hạn. Nếu xem xét

riêng về khả năng thanh toán ngắn hạn thì rủi ro thanh toán của công ty ở mức thấp. Khả

năng thanh toán ngắn hạn của công ty năm 2019 tăng 40,69% so với năm 2018. Để đánh

giá chính xác hơn khả năng thanh toán của công ty cần xem xét đết khả năng thanh toán

nhanh và khả năng thanh toán tức thời của công ty. Kh năng thanh toán n ngăn ắ h n 4.000 3.500 3.000 2.500 2.000 1.500 1.000 0.500 0.000 2018 2019 Kh năn g thanh toán n NH Mc a n toàn

Hệ số thanh toán nhanh trong hai năm 2018 và 2019 đều > 1,5 cho thấy doanh

nghiệp đủ khả năng để thanh toán nhanh. Từ năm 2018 đến năm 2019 hệ số khả năng

thanh toán nhanh đã tăng từ 1,975 lần lên 2,996 lần (tăng 51,71%).

Hệ số khả năng thanh toán tức thời trong 2 năm 2018 và 2019 đều rất nhỏ và < 1

cho thấy DN thiếu khả năng thanh toán tức thời. Các khoản tiền và tương đương tiền

không đủ để chi trả các khoản nợ ngắn hạn.

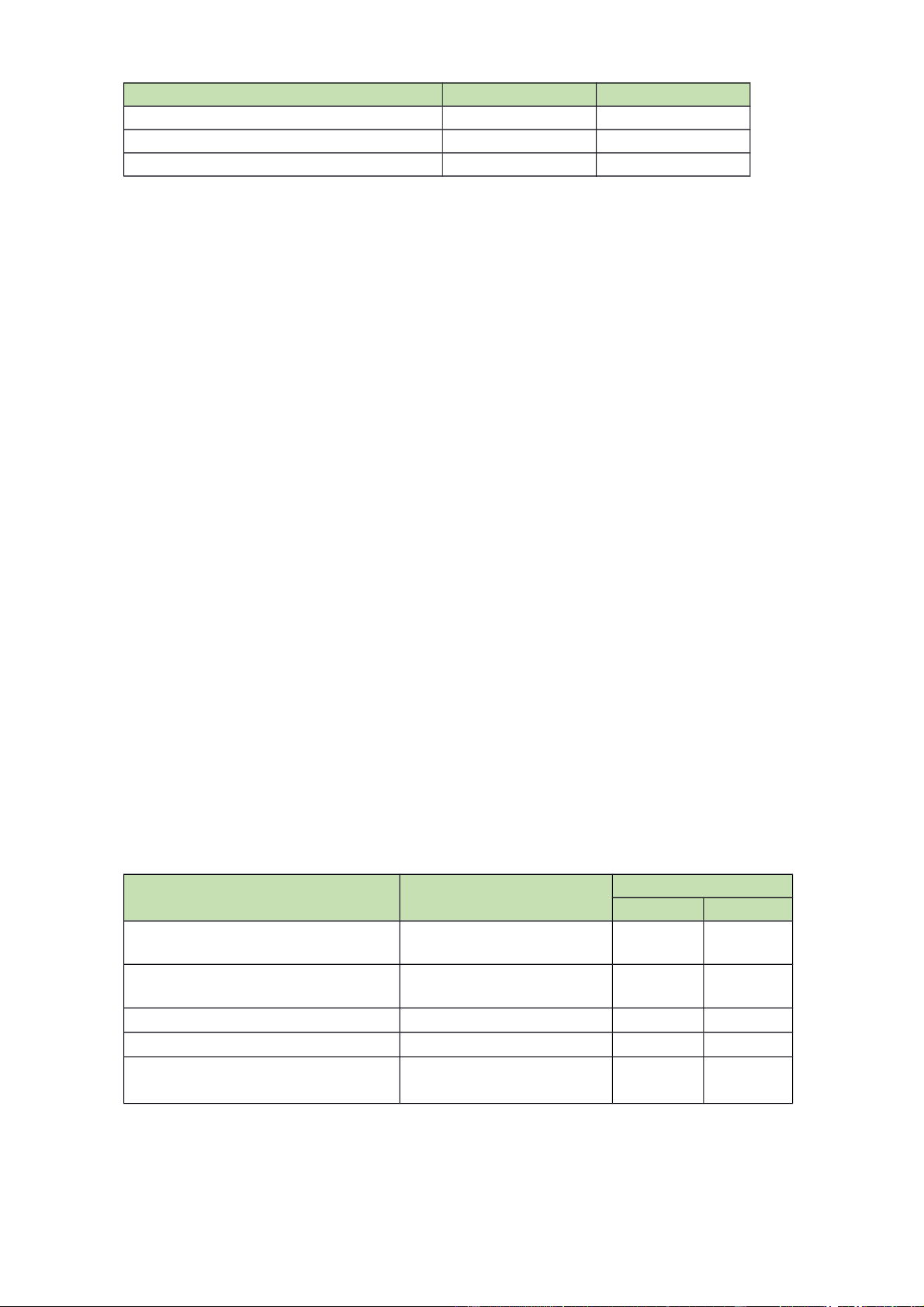

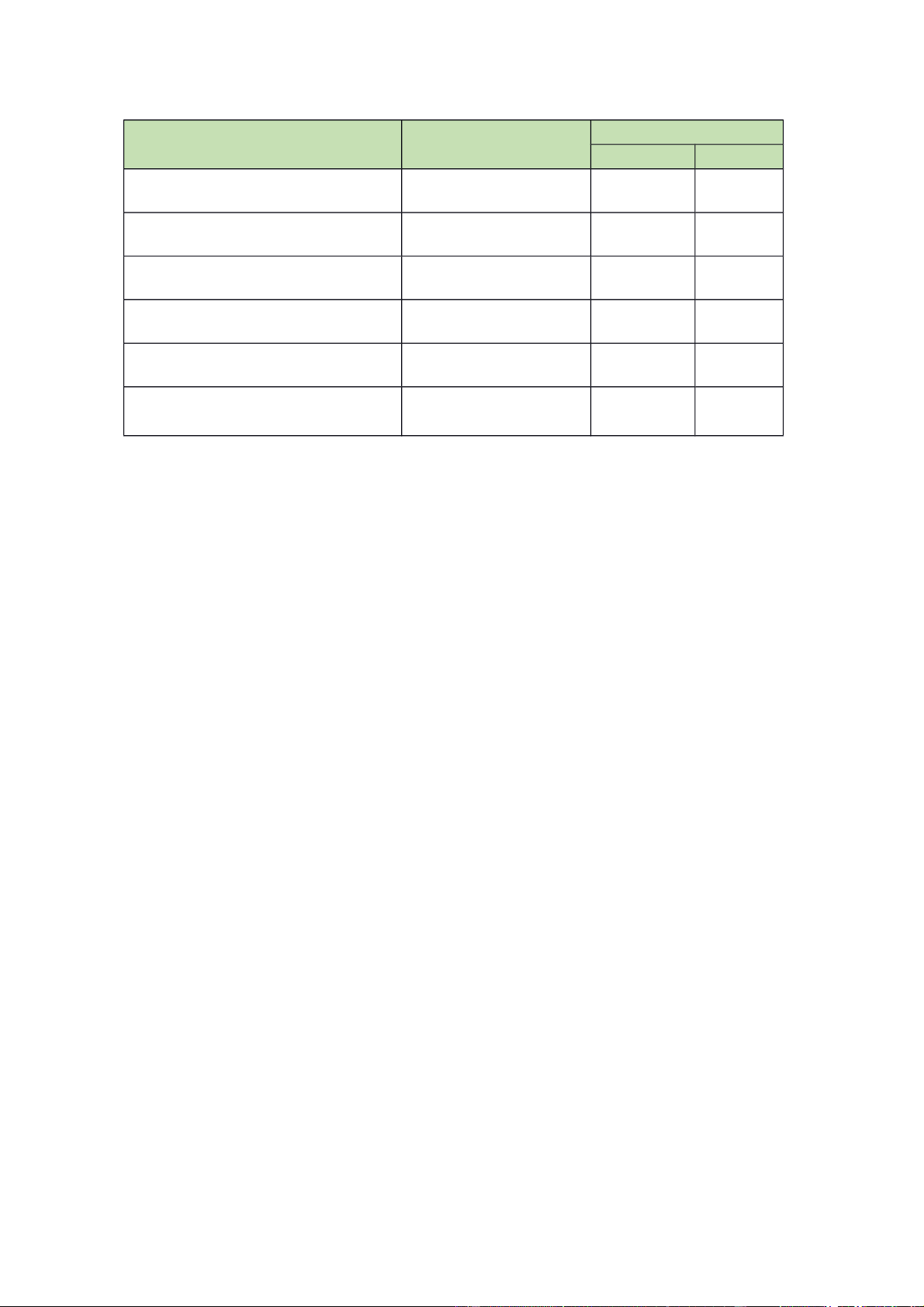

4.2. Phân tích tình hình công nợ của công ty: Chỉ tiêu 2018 2019

DT thuần về bán hàng và cung cấp dịch vụ 778,389,188,761 416,769,472,991 Giá vốn hàng bán 665,323,659,931 355,430,267,549

Nợ phải thu KH bình quân 62,255,665,612.5 58,836,256,745.5

Nợ phải trả người bán bình quân 88,426,783,822 70,860,467,112 Thời gian Kỳ phân tích 360 360 Kỳ thu tiền bình quân 29 51 Kỳ trả tiền bình quân 48 72 Doanh thu thuần 786,576,320,837 423,280,692,960

Số dư bình quân phải thu khách hàng 62,255,665,612.5 58,836,256,745.5 Chỉ tiêu 2018 2019 lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

1. Số vòng quay phải thu của KH 12.63 7.19

2. Thời gian 1 vòng quay phải thu của KH

28.49 50.04 3. Thời gian 1 vòng phải thu của KH 0.079147648 0.139000568

Ta thấy số vòng quay phải thu khách hàng giảm từ 12,63 (năm 2018) xuống còn

7,19 (năm 2019) giảm còn 5,44 lần. Vì các khoản phải thu của khách hàng giảm chậm

nhưng doanh thu giảm mạnh khiến số vòng quay phải thu của khách hàng giảm. Khi mà

doanh thu ngày càng giảm mà doanh nghiệp bán chịu nhiều sẽ khiến cho doanh nghiệp

thiếu tiền để mua nguyên vật liệu,... Dẫn đến khả năng thanh toán giảm.

Thời gian 1 vòng quay phải thu của khách hàng ngày càng tăng và xấp xỉ bằng kì

thu tiền bình quân của ngành thời gian 1 vòng quay phải thu của khách hàng ngày càng

tăng chứng tỏ khách hàng không có khả năng trả nợ đúng hạn, các khoản nợ xấu càng

nhiều, công ty không có khả năng đòi nợ đúng hạn và chính sách thanh toán của khách

hàng, quy trình thu hồi nợ chưa tốt, kém hiệu quả.

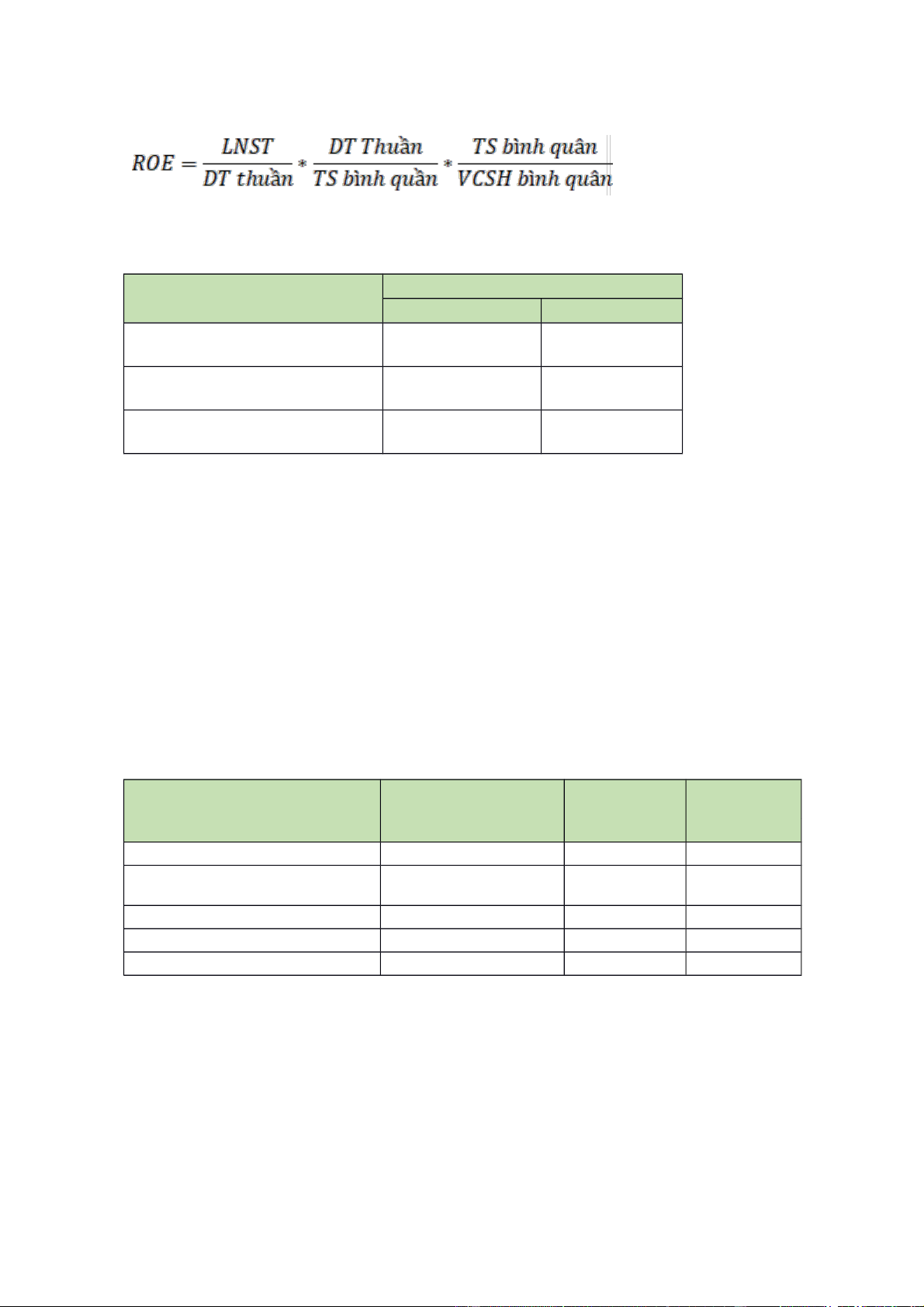

5. Phân tích hiệu quả hoạt động kinh doanh. 6.1.

Phân tích khái quát hiệu quả kinh doanh: H sôắệ Chỉ tiêu Công thức 2018 2019 LN gộp/ DT thuần bán

Tỷ suất lợi nhuận gộp 14.53% 14.72% hàng

Tỷ suất sinh lời của doanh LNST/DT thuần -3.95% 0.18% thu(ROS)

Tỷ suất sinh lời của tài sản (ROA) LNST/TS bình quân -1.51% 0.04%

Tỷ suất sinh lời của VCSH (ROE) LNST/VCSH -1.69% 0.04% Số vòng quay của tài sản DT thuần/ TS bình quân 0.38 0.21

Tỷ suất lợi nhuận thuần của doanh thu (ROS) năm 2018 là -3,95% nhưng đến

năm 2019 thì tăng từ -3,95% lên 0,18% ( tăng 4,13%) cho thấy DN sử dụng hiệu quả lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

các nguồn lực đang có nhưng tỷ lệ còn khá thấp cần có các biện pháp để cải thiện chất

lượng của hoạt động kinh doanh.

Tỷ suất lợi nhuận gộp trong 2 năm có sự tăng nhẹ cho thấy DN sử dụng chi phí

ngày càng hiệu quả có khả năng cạnh tranh trên thị trường.

Tỷ suất sinh lời của TS (ROA) của DN trong 2 năm tăng từ -1.51% lên 0.04%

cho thấy hiệu quả sử dụng tài sản của DN ngày càng ổn hơn.

Tuy nhiên, so với bình quân ngành thì công ty có ROA quá thấp. DN cần có biện

pháp để tăng được tỷ suất ROA.

Tỷ suất sinh lời của VCSH (ROE) của DN cũng tăng từ -1,69% lên 0,04% cho

thấy năm 2018 mỗi đồng VCSH DN đầu tư vào kinh doanh đều không tạo ra lợi nhuận

ngược lại còn lỗ, nhưng năm 2019 thì đã thấy được sự đi lên trong việc đưa VCSH vào hoạt động kinh doanh.

Tỷ suất ROE còn thấp hơn nhiều so với bình quân ngành (ROE của bình quân

ngành: 9,97%) cho thấy DN sử dụng vốn chưa hiệu quả, tỷ lệ VCSH và vốn vay chưa hợp lý.

Số vòng quay của tài sản trong 2 năm này có hiện tượng đi xuống, cho thấy tốc

độ luân chuyển tài sản ngày càng chậm và huy động công suất sử dụng tài sản ngày càng kém đi. 6.2.

Phân tích hiệu quả sử dụng TSCĐ: Hệ số Chỉ tiêu Công thức 2018 2019 DT thuần/ TSCĐ bình

Sức sản xuất của tài sản cố định 3.22 2.14 quân

Nhìn vào số liệu bảng trên có thể thấy rằng năm 2018 DN có sức sản xuất của

TSCĐ là 3.22, cao hơn so với năm 2019 ( năm 2019 là 2.14). Số liệu thể hiện rằng năm

2018 DN có hiệu suất sử dụng TSCĐ cao hơn năm 2019, năm 2018 mỗi đồng giá trị

TSCĐ sử dụng vào kinh doanh tạo ra nhiều đồng doanh thu thuần hơn. 6.3.

Phân tích hiệu quả sử dụng TSNH: Hệ số Chỉ tiêu Công thức lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP 2018 2019

Số vòng quay của tài sản ngắn DT thuần/ TSNH bình 1.7 1.0 hạn quân 4 1

Tỉ suất sinh lời của tài sản ngắn LNST/ TSNH bình quân -6.86% 0.18% hạn

Chỉ tiêu số vòng quay tài sản ngắn hạn thể hiện tốc độ luân chuyển tài sản ngắn

hạn của doanh nghiệp, năm 2018 tốc độ luân chuyển TSNH của DN là 1,74 cao hơn năm

2019 (1,01) cho thấy tốc độ luân chuyển vốn của DN ngày càng kém đi.

Ngoài ra, chỉ tiêu tỉ suất sinh lời của tài sản ngắn hạn trong DN cho thấy năm

2018 DN không tạo ra được lợi nhuận thậm chí bị lỗ nhưng năm 2019 DN đã thể hiện

được việc tạo ra lợi nhuận từ mỗi đồng tài sản ngắn hạn. 6.4.

Phân tích hiệu quả sử dụng Nguồn vốn:

6.4.1. Hiệu quả sử dụng Vốn chủ sở hữu: Hệ số Chỉ tiêu Công thức 2018 2019

Tỷ suất sinh lời của VCSH LNST/VCSH -1.69 % 0.04 % ( ROE )

Tỷ suất sinh lời năm 2019 so với năm 2018 có sự tăng lên rõ rệt, tăng từ -1.69%

lên 0.04% cho thấy chỉ số này ngày càng gần với bình quân ngành hiệu quả sử dụng vốn đầu tư tốt lên.

6.4.2. Hiệu quả sử dụng tổng vốn đầu tư: Hệ số Chỉ tiêu Công thức 2018 2019

Tỉ suất sinh lời trên vốn đầu tư EBIT/( VCSH bq + Vốn -1.45 % 0.43 % ( ROI ) vay bq)

Nhìn vào số liệu ta thấy, tỷ suất ROI của DN qua các năm có sự tăng lên cho thấy

rằng DN ngày càng sử dụng đồng vốn có hiệu quả, tuy nhiên so với bình quân ngành (

6,97% ) thì thấp hơn rất nhiều. DN cần có biện pháp sử dụng vốn đầu tư hiệu quả hơn. 6.5.

Phân tích mức độ sử dụng chi phí và hiệu quả kinh doanh: Hệ số lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP Chỉ tiêu Công thức 2018 2019

Tỷ suất chí phí kinh doanh trên CP kinh doanh/ DT 16.97% 16.57% doanh thu thuần thuần

Tỷ suất GVHB trên doanh thu GVHB/ DT thuần 85.47% 85.28% thuần

Tỷ suất chí phí bán hàng trên CP bán hàng/ DT 10.84% 9.49% doanh thu thuần thuần

Tỷ suất chí phí QLDN trên doanh CP quản lý DN/ DT 5.04% 6.29% thu thuần thuần

Tỷ suất chí phí tài chính trên CP tài chính/ DT thuần 1.08% 0.79% doanh thu thuần

Tỷ suất LN trên doanh thu thuần LN trước thuế / DT -3.77% 1.57%

(Khả năng sinh lời hoạt động) thuần

Dựa vào số liệu bảng trên cho thấy, năm 2018 DN đã phải sử dụng nhiều chi phí

kinh doanh để tạo ra 1 đồng doanh thu hơn năm 2019.

Cụ thế, tỷ suất giá vốn hành bán trên doanh thu thuần của năm 2018 là 85,47%

cho thấy rằng trong tổng số doanh thu thuần mà DN thu được trong năm này, giá vốn

hàng bán chiếm đến 85,47% và năm 2019 giá vốn hàng bán chiếm 85,28% doanh thu

thuần. Số liệu cho thấy rằng DN có sự hiệu quả hơn trong việc đưa các chi phí giá vốn

hàng bán vào hoạt động kinh doanh tuy nhiên thì vẫn quá cao.

Chi phí bán hàng trên doanh thu thuần của DN trong 2 năm 2018, 2019 có sự

giảm xuống ( từ 10,84% xuống 9,49% ) cho thấy rằng DN đã ngày càng tiết kiệm được chi phí bán hàng.

Tỷ suất chi phí quản lý doanh nghiệp trong 2 năm có xu hướng tăng cho thấy hiệu

quả quản lý các khoản chi phí quản lý ngày càng thấp đi. DN cần phải tìm ra giải pháp

để giảm được chi phí này. Tỷ suất chi phí tài chính trên doanh thu thuần của DN cũng

có xu hướng giảm ( giảm 0,29%) cho thấy rằng DN sử dụng chi phí tài chính ngày càng hiệu quả.

Tỷ suất lợi nhuận trên doanh thu thuần của DN tăng mạnh từ -3.77% lên 1,57%

( tăng 5.34%) cho thấy rằng kết quả của các hoạt động mà DN tiến hành ngày càng hiệu

quả, lợi nhuận từ hoạt động kinh doanh ngày càng cao. lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP 6.6.

Phân tích hiệu quả sử dụng Vốn chủ sở hữu qua mô hình Dupont:

Ta thấy ROE năm 2018 là -1,69%, năm 2019 là 0,04% cho thấy ROE đang có xu

hướng tăng lên. Phân tích theo mô hình dupont ta có: Hệ số Chỉ tiêu 2018 2019

Tỷ suất lợi nhuận sau thuế trên DT thuần -3.95 % 0.18 %

Tỷ suất DT thuần trên TS bình 0.38 0.21 quân

Tỷ suất TS bình quân trên 111 % 109 % VCSH bình quân

Nhìn vào bảng trên có thể thấy nguyên nhân chính dẫn đến việc tăng ROE là do

tỷ suất lợi nhuận sau thuế trên doanh thu thuần ( lợi nhuận biên ) tăng mạnh. Đây là dấu

hiệu tích cực và DN nên tiếp tục phát huy.

- Phân tích hiệu quả sử dụng TSNH qua mô hình Dupont:

Ta có tỉ suất sinh lời của tài sản ngắn hạn năm 2018 là -6,86% và năm 2019 là

0,18% cho thấy rằng tỷ suất này đang ngày càng tăng, thể hiện việc DN sử dụng tài sản

ngắn hạn vào việc tạo ra lợi nhuận có hiệu quả, nguyên nhân là do trong 2 năm DN đã

tăng ROE từ -1,44% lên 0,08%.

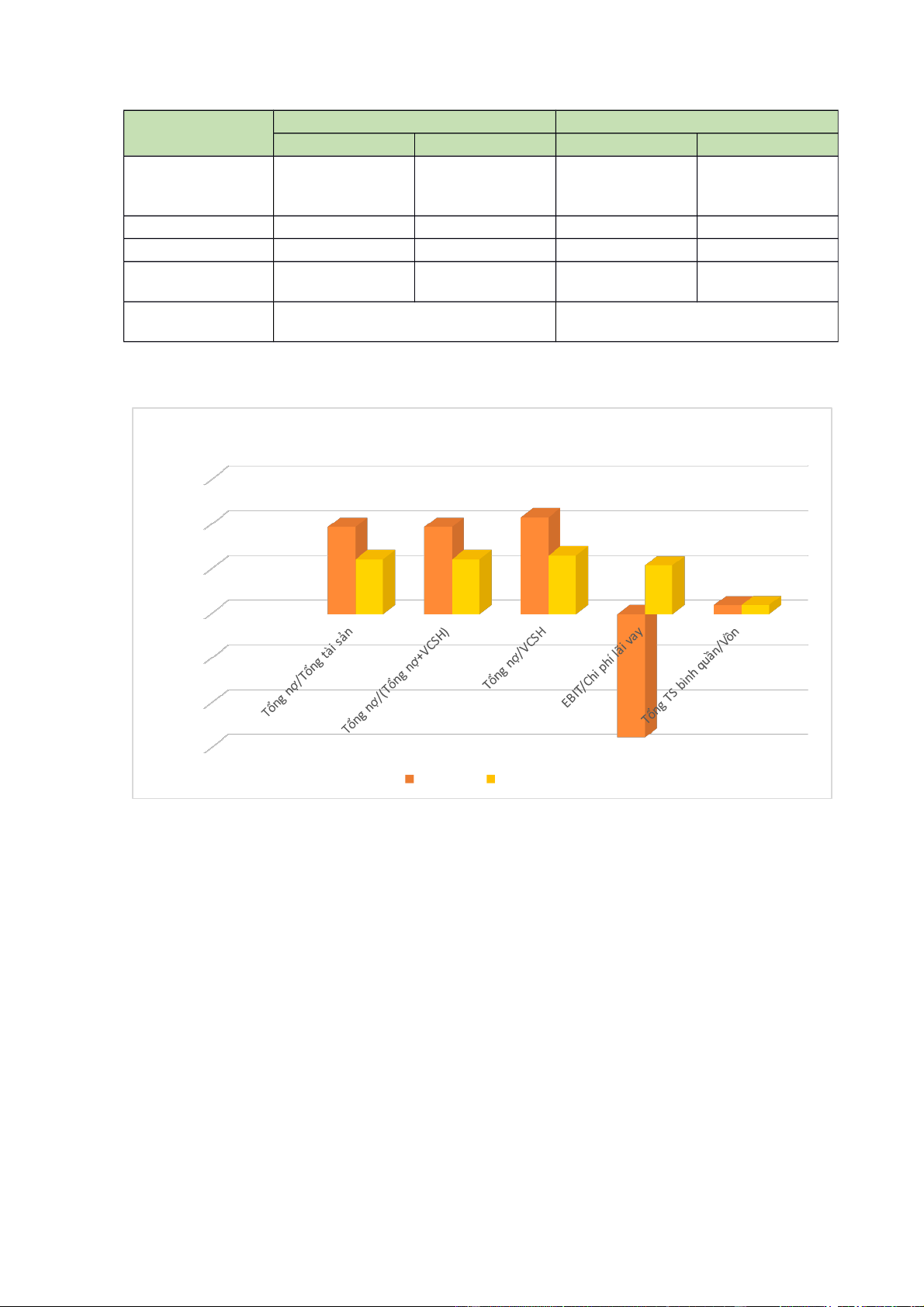

6. Phân tích rủi ro tài chính doanh nghiệp. Chỉ số Công thức Năm 2018 Năm 2019

Hệ số nợ/Tổng tài sản (D/A) Tổng nợ/Tổng tài sản 9.785 6.170 Tổng nợ/(Tổng

Hệ số nợ/Vốn (D/C) nợ+VCSH)

9.785 6.170 Hệ số nợ/VCSH (D/E) Tổng nợ/VCSH 10.847 6.575

Hệ số chi trả lãi vay EBIT/Chi phí lãi vay -13.794 5.470

Hệ số đòn bẩy tài chính Tổng TS bình quân/Vốn 1.009 1.020 lOMoARcPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP Năm 2018 Năm 2019 Chỉ số Đầu năm Cuối năm Đầu năm Cuối năm Tổng lợi nhuận kế toán trước thuế (29,310,463,502) 6,530,132,900 Chi phí lãi vay 1,981,198,928 1,460,859,096 EBIT (27,329,264,574) 7,990,991,996 2 ,057,264,390, 17 2 ,019,639,004, 47 2 ,019,639,004, 47 1 ,940,615,540, 73 Tổng tài sản 6 9 9 2

Tổng tài sản bình quân 2,038,451,697,328 1,980,127,272,606

BIỂU ĐỒ THỂ HIỆN CÁC CHỈ TIÊU TÀI CHÍNH 15.000 9.785 9.785 10.847 10.000 6.170 6.170 6.575 5.470 5.000 1.009 1.020 0.000 0.000 0.000 -5.000 -10.000 -15.000 -13.794 Năm 2018 Năm 2019

Nhìn chung, các chỉ tiêu tài chính của doanh nghiệp giảm dần qua từng năm

(ngoại trừ hệ số chi trả lãi vay):

D/A và D/C giảm 3.615, từ 9.785 (2018) xuống 6.17 (2019) cho thấy khả năng

tự chủ tài chính cao, mức độ rủi ro của doanh nghiệp thấp dần.

D/E cũng giảm 4.272, từ 10.847 (2018) còn 6.575 (2019), doanh nghiệp ít phụ

thuộc vào hình thức huy động vốn bằng vay nợ, mức độ rủi ro vì thế cũng giảm dần.

Hệ số chi trả lãi vay tăng đáng kể: từ -13.794 (2018) lên 5.47 (2019) (chênh lệch

19.264). Năm 2018 có hệ số chi trả lãi vay < 1 chứng tỏ công ty đã vay quá nhiều so với

khả năng hoặc công ty kinh doanh kém hiệu quả đến mức lợi nhuận thu được không đủ

trả lãi vay. Năm 2019 có hệ số chi trả lãi vay > 1 nên công ty hoàn toàn có khả năng chi

trả lãi vay. Nguyên nhân của sự chênh lệch này là do tổng lợi nhuận kế toán trước thuế lOMoAR cPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

của năm 2018 đang ở mức rất thấp (-29.310.463.502), nhưng đến năm 2019 lại tăng lên 6,530,132,900.

Hệ số đòn bẩy tài chính có sự thay đổi không lớn, từ 1.009 (2018) lên 1.02 (2019)

(chênh lệch 0,011). Độ lớn đòn bẩy tài chính cả hai năm 2018 và 2019 đều thấp, thể hiện

rủi ro tài chính cũng ở mức thấp. Qua các chỉ tiêu trên, ta có thể thấy doanh nghiệp có

mức độ rủi ro tài chính ở mức thấp và có xu hướng giảm dần qua từng năm. III. KẾT LUẬN.

Qua các chỉ tiêu phân tích trên và Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh

doanh, ta có thể rút ra một số kết luận sau đây về tình hình hoạt động cũng như các vấn

đề mà công ty đang gặp phải:

Cơ cấu tài sản của doanh nghiệp không đều, chú trọng đầu tư nhiều vào phần tài

sản dài hạn nhưng phù hợp với đặc điểm loại hình kinh doanh chứng tỏ rằng chính sách

phân bố tài sản của doanh nghiệp rất tốt, nâng cao hiệu quả kinh doanh mặc dù sự biến

động từ nguồn tài sản dài hạn không nhiều.

Tổng tài sản giảm dần qua các năm 2018 và 2019, nó được thể hiện qua các chỉ

tiêu hàng tồn kho, phải thu của khách hàng và đặc biệt là doanh thu bán hàng và cung

cấp dịch vụ. Rõ ràng, doanh nghiệp đang có xu hướng chú trọng hơn vào đầu tư tài chính

dài hạn, cần sớm đưa ra giải pháp khắc phục vì có thể làm mất những cơ hội đầu tư khác

trên sàn giao dịch chứng khoán.

Trong cơ cấu nguồn vốn, vốn chủ sở hữu đang chiếm tỷ trọng lớn, khả năng độc

lập về tài chính của doanh nghiệp cao, mức độ rủi ro thấp và tỷ lệ thuận với đòn bẩy tài

chính. Do ít đi chiếm dụng các nguồn tài trợ khác nên lợi thế về thuế của doanh nghiệp

không nhiều, phần lợi nhuận thu được bị âm vào năm 2018 và có khởi sắc vào năm

2019, gây hoang mang cho các cổ đông hiện hữu và cổ đông tương lai.

Doanh nghiệp đảm bảo về khả năng thanh toán các khoản nợ nhưng vì tỷ trọng

các khoản tiền và tương đương tiền không lớn nên không đủ chi trả các khoản nợ ngắn

hạn cũng như khả năng thanh toán tức thời kém. Về các khoản phải thu giảm dần qua các

năm tỷ lệ nghịch với quỹ dự phòng phải thu khó đòi, doanh nghiệp đang gặp rủi ro về các khoản nợ xấu.

Số vòng quay tài sản trong 2 năm gần đây đang có chiều hướng giảm, tốc độ luân

chuyển của tài sản cũng thấp, bù lại thì hiệu quả sử dụng chi phí của doanh nghiệp đang

tăng đáng kể. Điều này có thể thấy qua chỉ tiêu tỷ suất lợi nhuận gộp mặc dù cả ROE và

ROA đều thấp hơn so với bình quân ngành.

Cuối cùng là về mức độ rủi ro mà doanh nghiệp gặp phải. Như đã phân tích ở

trên, hoạt động của doanh nghiệp chủ yếu dựa vào vốn chủ sở hữu nên đòn bẩy tài chính lOMoAR cPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP

và rủi ro mất khả năng thanh toán đều thấp. Nhưng chính điều này cũng là một loại rủi

ro vì doanh nghiệp chưa tận dụng được các lợi thế kinh doanh của mình về nguồn vốn

được chiếm dụng. Nếu muốn nâng cao hiệu quả và khả năng cạnh tranh của mình trên

thị trường thì có lẽ cần đưa ra những chính sách cải thiện mới, cân bằng giữa đầu tư dài

hạn và ngắn hạn để có thể hoạt động một cách tốt nhất.

IV. THÔNG TIN KẾ HOẠCH LÀM VIỆC NHÓM VÀ GIAO NHIỆM VỤ TRONG

NHÓM 3- MÔN PHÂN TÍCH BÁO CÁO TÀI CHÍNH. STT Họ và tên MSV Công việc Nhận xét Nhóm trưởng Tích cực

Tổng quan về công ty Nội dung phân tích phần 3:

Phân tích khả năng thanh toán Nguyễn Thị 1

B17DCKT051 và phân tích chính sách công Mỹ Hoa nợ của công ty

Thông tin về kế hoạch làm việc nhóm và giao nhiệm vụ trong nhóm Lã Thị Vân Tổng hợp nội dung Tích cực 2 B17DCKT003 Anh

Làm bản word và bản excel

Nội dung phân tích phần 2: Tích cực Vũ Thị Kiều

Phân tích cân bằng tài chính 3 B17DCKT131 Oanh

theo góc độ ổn định nguồn tài trợ

Nội dung phân tích phần 1: Tích cực

Phân tích quy mô và cơ cấu tài 4 Đỗ Thị Thủy B17DCKT163

sản và nguồn vốn của công ty từ 2017-2019

Nội dung phân tích phần 4: Tích cực

Phân tích hiệu quả hoạt động

kinh doanh, cụ thể: Hiệu quả sử dụng tài sản, hiệu qủa sự Nguyễn Thị 5

B17DCKT128 dụng vốn chủ sở hữu, hiệu quả Hồng Nhung sử dụng chi phí.

Phân tích Dupont hiệu quả sử

dụng vốn chủ sở hữu, hiệu quả

sử dụng tài sản ngắn hạn.

Nội dung phân tích phần 5: Tích cực lOMoAR cPSD| 36067889

BÀI TẬP LỚN PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP Trần Thảo

Phân tích rủi ro tài chính 6 B17DCKT191 Vân

doanh nghiệp thông qua một số chỉ tiêu cơ bản.

Tài liệu liên quan:

-

Bài giảng Tài chính Công: Chương 1 - Khái niệm và Vai trò Chính phủ

6 3 -

Bài tập Chương 2: Định khoản kế toán các nghiệp vụ kinh tế phát sinh môn Kế toán tài chính | Học viện Công Nghệ Bưu Chính Viễn Thông

265 133 -

Bài giảng môn Kế toán tài chính | Học viện Công Nghệ Bưu Chính Viễn Thông

191 96 -

Ngân hàng câu hỏi thi môn Kế toán tài chính | Học viện Công Nghệ Bưu Chính Viễn Thông

124 62 -

Bài tập môn Kế toán tài chính | Học viện Công Nghệ Bưu Chính Viễn Thông

112 56