Bài tập lớn: Quản trị tồn kho và hoạch định nhu cầu vật tư tại tổng công ty MAY10 | Trường Đại Học Thủ Đô Hà Nội

Bài tập lớn: Quản trị tồn kho và hoạch định nhu cầu vật tư tại tổng công ty MAY10 của Trường Đại Học Thủ Đô Hà Nội. Tài liệu được biên soạn dưới dạng file PDF gồm 50 trang giúp bạn tham khảo, ôn tập và hoàn thành tốt bài tập của mình đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Quản trị điều hành sản xuất 2 tài liệu

Trường: Trường Đại học Thủ đô Hà Nội 772 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THỦ ĐÔ HÀ NỘI KHOA KINH TẾ VÀ ĐÔ THỊ

BÀI TẬP LỚN

HỌC PHẦN: FHD4 - QUẢN TRỊ ĐIỀU HÀNH SẢN XUẤT QUẢN TRỊ TỒN KHO VÀ HOẠCH ĐỊNH NHU CẦU VẬT TƯ TẠI TỔNG CÔNG TY MAY10

Tên nhóm : Nhóm 7 Thành viên nhóm : Nguyễn Đức Hùng (220001315)

: Quách Thị Quế Anh (220001284)

: Lê Thị Phương Hiền (220001310 )

: Đặng Thị Nguyệt Minh (220001333)

: Đào Thị Lệ Quyên (2220001353)

: Nguyễn Bá Dương (220001298)

: Đỗ Vân Anh (220001279)

Giảng viên hướng dẫn : Ths Ngô Thị Hồng Nhung

Hà Nội, tháng 11 / 2023

MỤC LỤC

Công thức tính của mô hình EOQ 8

- TỔNG QUAN VỀ TỔNG CÔNG TY MAY10 13

- TÌNH HÌNH HOẠT ĐỘNG QUẢN TRỊ TỒN KHO VÀ HOẠCH ĐỊNH NHU CẦU VẬT TƯ TẠI TỔNG CÔNG TY MAY10 20

3.2.2.1.Tình trạng nhu cầu hàng hóa bị trễ 34

1

DANH MỤC BẢNG BIỂU

STT | TÊN BẢNG |

1 | Bảng 2.1. Kết quả hoạt động kinh doanh ba năm gần đây của công ty |

2 | Bảng 3.1: Kết cấu hàng tồn kho tại Tổng công ty May 10 |

3 | Bảng 3.2. Tốc độ chu chuyển hàng tồn kho |

4 | Bảng 3.3. Tỷ trọng lượng hàng tồn kho năm so với tổng giá trị tài sản ngắn hạn. |

5 | Bảng 3.4. Các sản phẩm chủ yếu của Công ty ở thị trường trong nước |

6 | Bảng 3.5. Các sản phẩm chủ yếu của Công ty ở thị trường nước ngoài |

7 | Bảng 3.7. Thị trường nguyên phụ liệu cho hàng FOB |

8 | Bảng 3.8 Bảng định mức tiêu hao 1 số NVL cho 1 bộ Veston Be For |

9 | Bảng 3.9: Sản lượng trễ đơn hàng những năm 2020 – 2021 |

10 | Bảng 3.10: Nguyên nhân chính dẫn đến tình trạng trễ đơn hàng |

11 | Bảng 3.11 Tiêu chí đo lường tính khả thi của nghiên cứu |

12 | Bảng 3.12: Bảng ký hiệu |

13 | Bảng 3.13: Bảng nguyên vật liệu |

14 | Bảng 3.14: Bảng định mức nguyên liệu dùng sản xuất áo “VESTON BE FOR” |

15 | Bảng 3.15: Bảng tổng nhu cầu nguyên vật liệu |

16 | Bảng 3.16: Kế hoạch sản xuất áo VESTON BE FOR |

17 | Bảng 3.17: Tổng số hàng tồn kho tại Tổng công ty May10 |

18 | Bảng 3.18: Tình hình tiêu thụ hàng hoá tại Tổng công ty May10 |

3

DANH MỤC SƠ ĐỒ, HÌNH ẢNH

STT | Tên sơ đồ, hình ảnh |

1 | Hình 2.1: Sơ đồ cơ cấu tổ chức của Tổng công ty May10 |

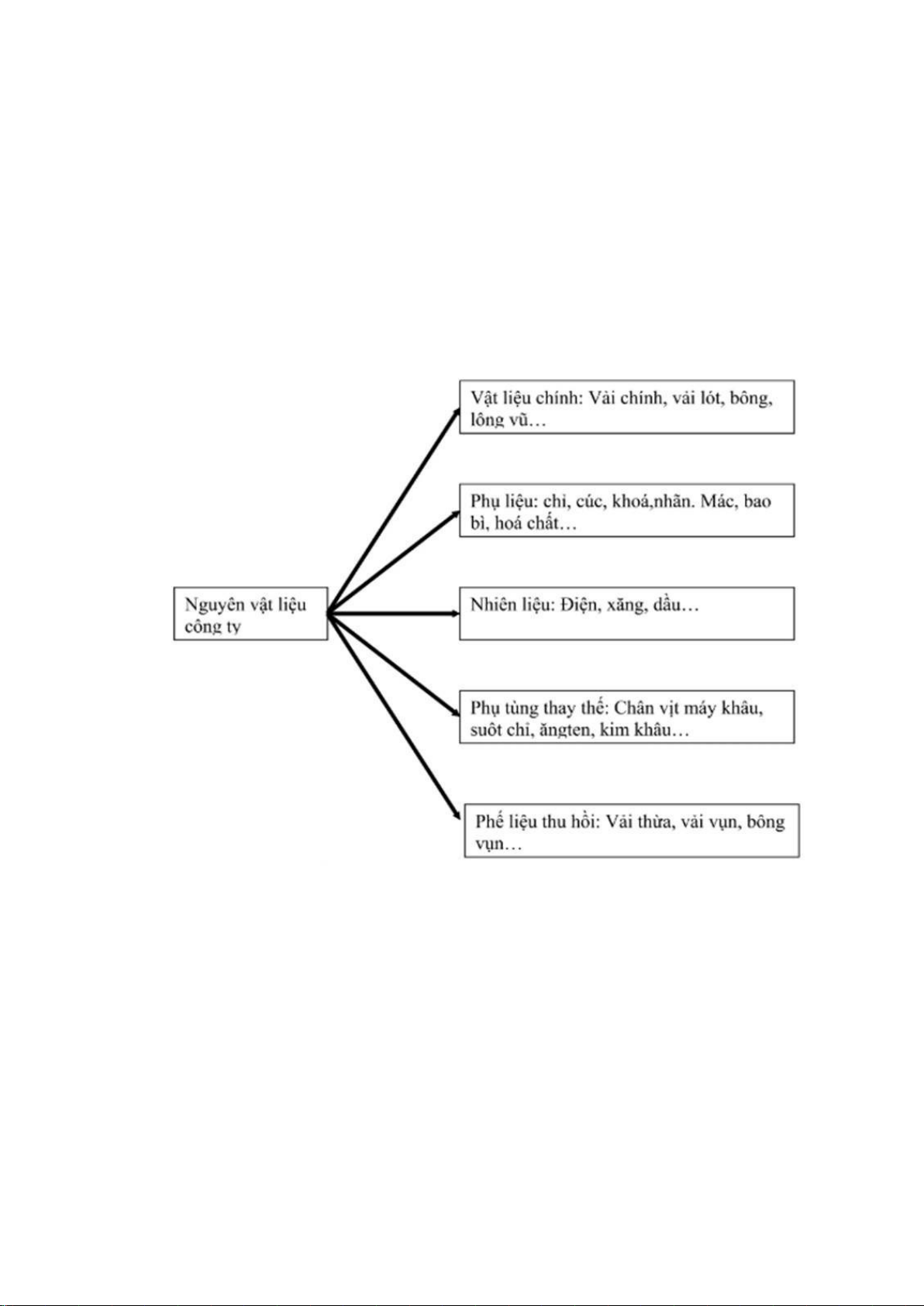

2 | Hình 3.1. Phân loại nguyên vật liệu tại Công ty |

3 | Hình 3.2 Phân loại nguyên vật liệu tại Công ty |

4 | Hình 3.3. Quy trình sản xuất của công ty May10 |

5 | Hình 3.4: Nguyên nhân của tình trạng trễ đơn hàng |

6 | Sơ đồ 3.1 Sơ đồ cấu trúc sản phẩm |

LỜI MỞ ĐẦU

Trong nền kinh tế thị trường khi mà Việt Nam đã gia nhập sâu rộng vào các tổ chức thương mại quốc tế (WTO) đã khiến cho môi trường cạnh tranh của các doanh nghiệp trong và ngoài nước diễn ra hết sức sôi động, đi cùng với đó là nhiều cơ hội và những thách thức. Để có thể tồn tại và phát triển, các doanh nghiệp buộc phải thay đổi phương thức quản lý để nâng cao chất lượng sản phẩn , giảm thiểu chi phí sản xuất để đảm bảo tính cạnh tranh cho sản phẩm của mình .

Đối với các doanh nghiệp sản xuất hay doanh nghiệp thương mại, công tác quản trị hàng tôn nguyên vật liệu là một vấn đề hết sức quan trọng và có ý nghĩa đặc biệt bởi nếu công tác quản lý tồn kho nguyên liệu được thực hiện tốt sẽ giúp doanh nghiệp giảm được chi phí cho việc tồn trữ nguyên liệu, tránh được việc chiếm dụng nhiều vốn tồn kho, giảm chi phí cho việc thuê mặt bằng, đồng thời đảm bảo cung ứng đầy đủ nguyên vật liệu cho sản xuất, tránh thiếu hụt nguyên vật liệu dẫn đến đình trệ dây chuyền sản xuất, thiếu hụt thành phần cung ứng cho thị trường dẫn đến giảm lợi nhuận,….

Hiện nay, công tác quản trị tồn kho được đánh gái là khâu quan trọng trong quản trị doanh nghiệp nhưng đôi khi nó chưa thực sự được quan tâm tại các doanh nghiệp trong nước nói chung và những doanh nghiệp kinh doanh ngành hàng may mặc nói riêng. Chính bởi điều đó, nhóm chúng em quyết định lựa chọn đề tài: “Công tác quản lý hàng tồn kho và hoạch định nhu cầu vật tư tại công ty cổ phần May 10”

5

CƠ SỞ LÝ THUYẾT VỀ CHỦ ĐỀ QUẢN TRỊ TỒN KHO VÀ HOẠCH ĐỊNH NHU CẦU VẬT TƯ

Khái niệm và vai trò của hàng tồn kho trong doanh nghiệp

Khái niệm hàng tồn kho:

Hàng tồn kho là mặt hàng cuối cùng được dự trữ và bán ra trong kho của một doanh nghiệp. Nhiều doanh nghiệp sẽ giữ hàng tồn kho để dự phòng hoặc làm nguyên liệu thô, bán thành phẩm cho việc sản xuất hàng hóa mới, doanh nghiệp sẽ sử dụng hàng tồn kho như một tài sản ngắn hạn. Sau đó tiêu thụ hoặc đưa chúng vào quá trình kinh doanh của doanh nghiệp.

Phân loại tồn kho

Nguyên liệu thô:

Đây là những nguyên liệu do nhà sản xuất mua để sản xuất ra thành phẩm cuối cùng. Chất lượng của hàng hóa phụ thuộc vào nguồn nguyên liệu thô đầu vào. Cần dự trữ đủ nguồn nguyên liệu thô để không bị gián đoạn sản xuất.

Bán thành phẩm (WIP – Work In Process):

Đây là một phần nguyên liệu thô vẫn chưa được sản xuất xong. Chúng nên được giữ ở mức thấp nhất có thể, vì giữ nhiều hàng hóa có thể ảnh hưởng tới dòng tiền của doanh nghiệp. Tuy nhiên, bán thành phẩm nên giữ ở mức phù hợp để đẩy nhanh quá trình sản xuất.

Hàng thành phẩm (Finished Good):

Đây là thành phẩm cuối cùng làm từ nguyên liệu thô và có thể bán trên thị trường Hàng tồn kho MRO (Maintenance – Repair – Operating Supplies):

MRO được dịch ra là bảo trì – sửa chữa – điều hành nguồn cung cấp. Chúng được xem như hàng hóa hỗ trợ, ví dụ như vòng bi, dầu bôi trơn, bu lông, đai ốc… để đảm bảo không có gián đoạn trong sản xuất.

Các nhân tố ảnh hưởng đến khô dự trữ:

- Lượng vật tư tiêu dùng bình quân trong một ngày đêm của doanh nghiệp

- Mức xuất hàng tối thiểu một lần của doanh nghiệp thương mại.

- Trọng tải, tốc độ của phương tiện vận tải.

- Chất lượng dịch vụ của doanh nghiệp thương mại, cung ứng đầy đủ, kịp thời, đồng bộ và chính xác, không những chỉ là điều kiện bảo đảm cho sản xuất tiến hành được tốt mà còn ảnh hưởng trực tiếp đến đại lượng dự trữ sản xuất

- Tính chất thời vụ của sản xuất, vận tải và tiêu dùng vật tư.

Thuộc tính tự nhiên của các loại vật tư. Có những loại vật tư mà thời gian dự trữ lại do thuộc tính tự nhiên của chúng quyết định. Dự trữ sản xuất bao gồm 3 bộ phận: dự trữ thường xuyên, dự trữ bảo hiểm và dự trữ chuẩn bị .

Dự trữ thường xuyên dùng để bảo đảm vật tư cho sản xuất của doanh nghiệp tiến

hành được liên tục giữa hai kỳ cung ứng nối tiếp nhau của doanh nghiệp thương mại.

Dự trữ bảo hiểm cần thiết trong những trường hợp sau đây: Mức tiêu dùng bình quân ngày đêm thực tế cao hơn so với kế hoạch. Điều đó có thể xảy ra khi có sự thay đổi kế hoạch sản xuất theo chiều tăng lên do cải tiến tổ chức sản xuất và kỹ thuật sản xuất, hoặc kế hoạch sản xuất không thay đổi nhưng mức tiêu hao nguyên liệu tăng lên. Trong những trường hợp đó, dự trữ bảo hiểm cần có để bảo đảm vật tư cho quá trình sản xuất khỏi bị gián đoạn trong thời gian điều chỉnh thời hạn cung ứng lô hàng tới cho doanh nghiệp thương mại

- Lượng vật tư nhập thực tế ít hơn so với mức dự kiến trước, trong lúc chu kỳ cung ứng và tiêu dùng bình quân ngày đêm vẫn như trước.

Chu kỳ cung ứng thực tế dài hơn, trong lúc lượng hàng cung ứng và mức tiêu

dùng bình quân trong ngày đêm vẫn như trước.

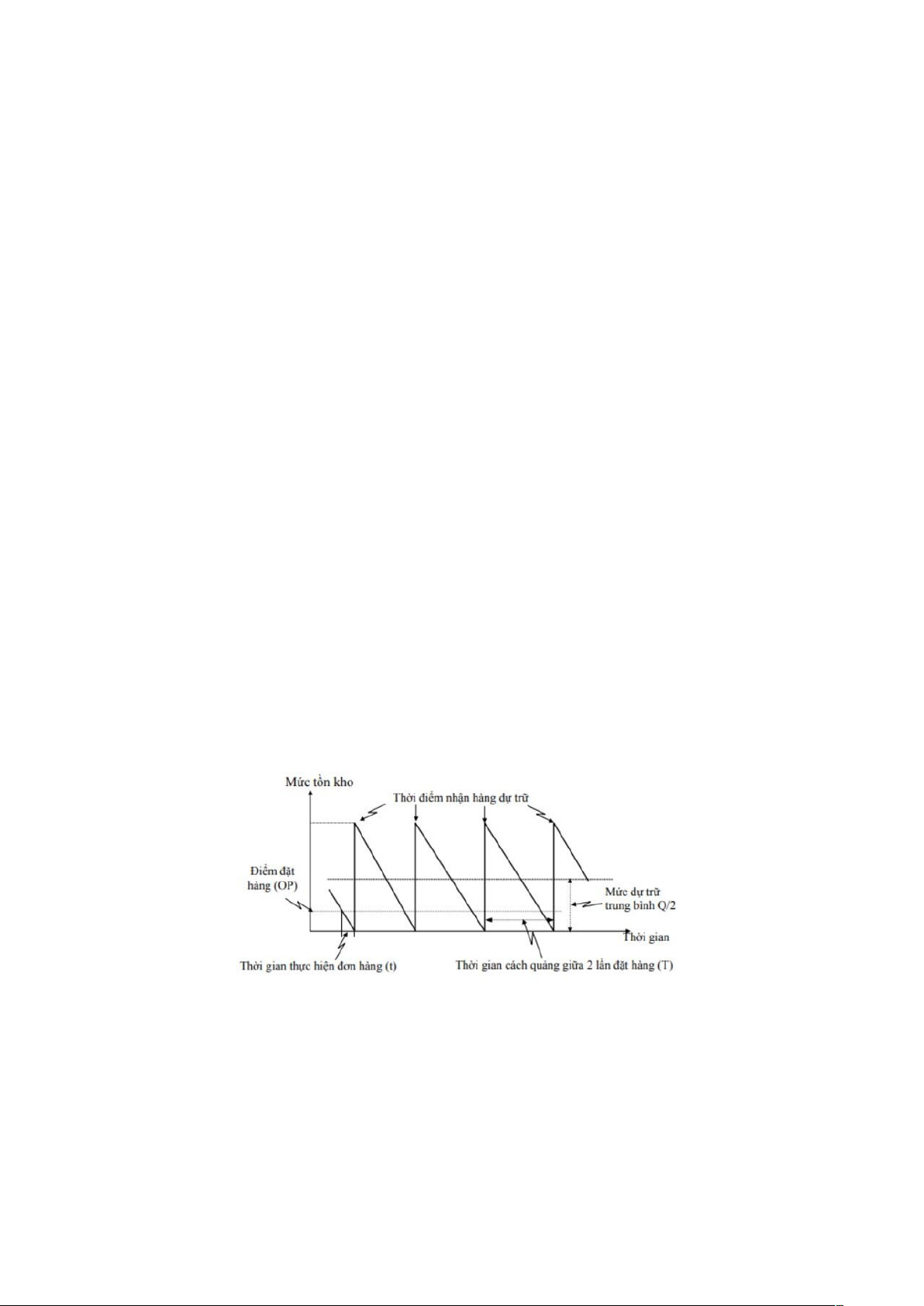

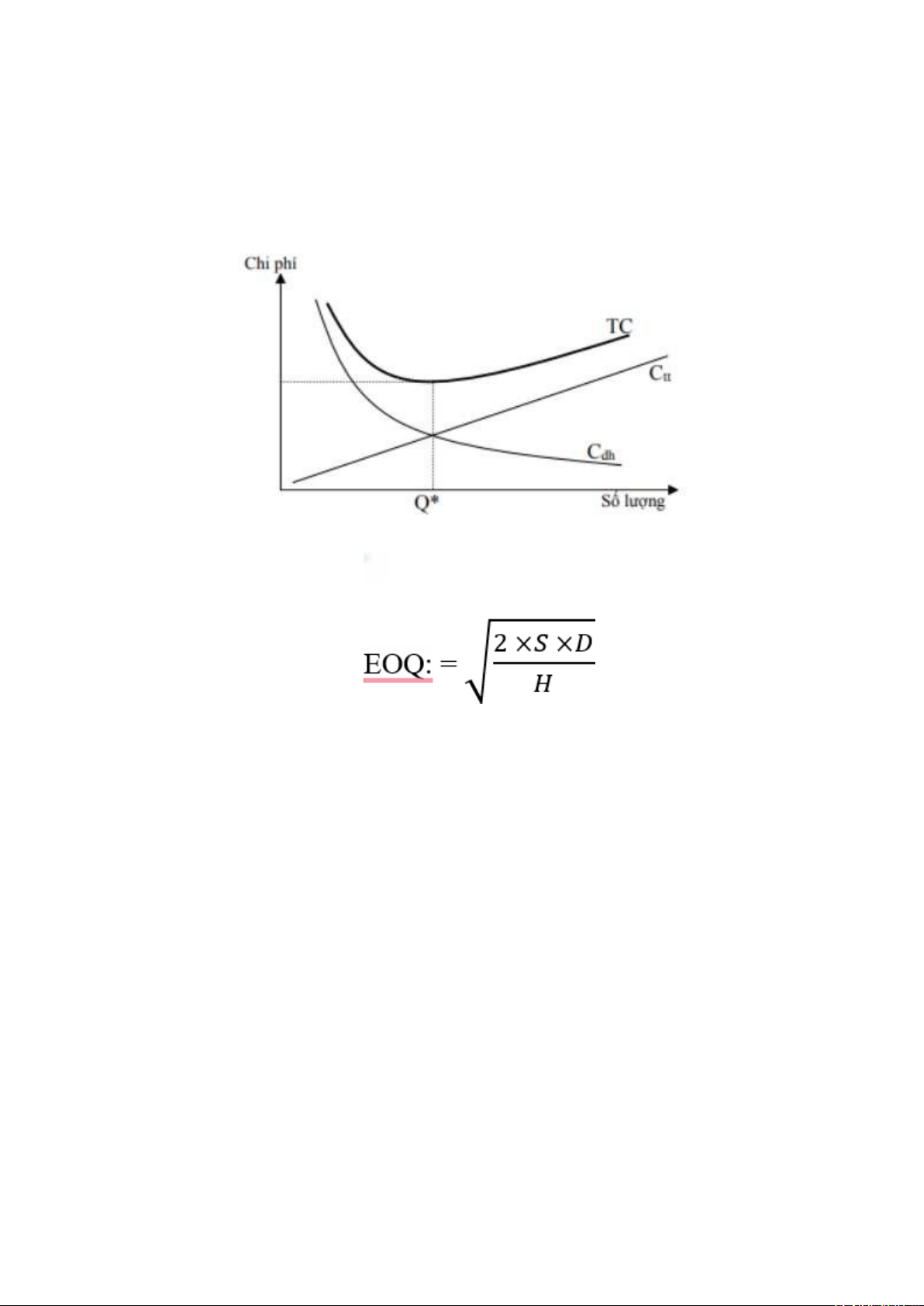

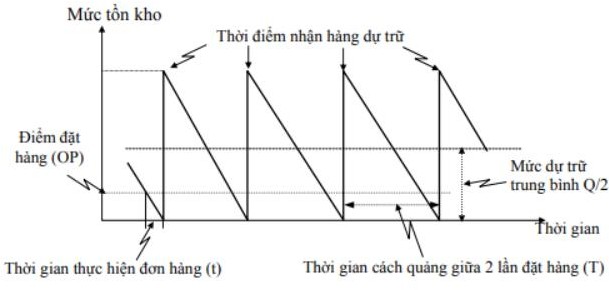

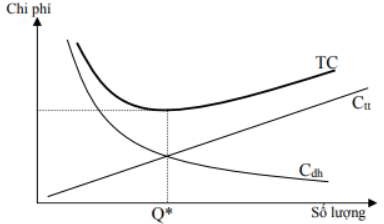

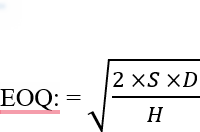

Mô hình EOQ

Định nghĩa: EOQ là từ viết tắt của Economic Order Quantity, là một mô hình định lượng được sử dụng để xác định mức tồn kho tối ưu mang lại lợi nhuận cao nhất nhưng vẫn đáp ứng nhu cầu bán hàng của công ty. Đây là mô hình dựa trên 2 loại chi phí là dùng để mua hàng và để dự trữ hàng tồn kho.

Khi chi phí nguyên vật liệu / hàng hóa tăng thì giá vốn hàng hóa giảm, điều này sẽ đẩy các chi phí lưu trữ tăng theo. Từ đó chúng ta có thể kết luận rằng hai loại chi phí nêu trên có tương quan nghịch và mục đích của mô hình EOQ là thực hiện các tính toán sao cho tổng chi phí này càng thấp càng tốt.

Các giả thiết để áp dụng mô hình:

− Nhu cầu sử dụng nguyên vật liệu hàng năm (D) được xác định và ở mức đều;

− Chi phí đặt hàng (S) và nhận một đơn hàng không phụ thuộc vào số lượng hàng;

− Chi phí tồn trữ (H) là tuyến tính theo số lượng hàng tồn kho.

− Không có chiết khấu theo số lượng hàng hoá: điều này cho phép chúng ta loại chi phí mua hàng hoá ra khỏi tổng chi phí;

− Toàn bộ khối lượng hàng hoá của đơn hàng giao cùng thời điểm;

7

− Thời gian kể từ khi đặt hàng cho đến khi nhận hàng được xác định.

Mục tiêu của mô hình là nhằm tối thiểu hoá tổng chi phí dự trữ. Với giả định như trên thì có 2 loại chi phí biến đổi khi lượng dự trữ thay đổi, đó là chi phí tồn trữ (Ctt) và chi phí đặt hàng (Cdh). Có thể mô tả mối quan hệ giữa 2 lại chi phí này bằng đồ thị:

Công thức tính của mô hình EOQ

Trong đó:

D là số lượng hàng tồn kho cần thiết cho mỗi năm

S là chi phí phải trả cho mỗi lần đặt hàng , bao gồm chi phí vận chuyển, gọi điện, kiểm tra, giao hàng…

H là chi phí lưu kho hàng hóa, bao gồm tiền thuê kho bãi, máy móc thiết bị, điện, nước, lương nhân viên…

Ưu điểm của mô hình EOQ

Đây là mô hình đơn giản, dễ áp dụng rộng rãi trong mọi phân xưởng. Ngoài ra, nhờ có mô hình này, doanh nghiệp có thể kiểm soát chặt chẽ các loại chi phí như đặt hàng hay hàng hóa lưu kho. Từ đó nâng cao hiệu quả quản lý hàng tồn kho trong doanh nghiệp

Hạn chế của mô hình EOQ

Giả định đầu vào là không thực tế: Các yếu tố đầu vào cho mô hình EOQ yêu cầu giả định rằng nhu cầu của người tiêu dùng là không đổi trong ít nhất một năm. Việc

này là rất khó vì quy luật cung – cầu trên thị trường luôn biến động, đặc biệt trong tình hình dịch bệnh căng thẳng như hiện nay;

Gây khó khăn trong tính toán: việc giả định các chi phí mua hàng và chi phí lưu trữ hàng hóa không đổi khiến việc tính toán tồn kho trong môi trường kinh doanh luôn biến động sẽ trở nên khó khăn.

Khái niệm, đặc điểm về hoạch định nhu cầu vật tư

Khái niệm nhu cầu vật tư

Nhu cầu vật tư là những nhu cầu cần thiết về nguyên vật liệu, thiết bị máy móc để

thực hiện nhiệm vụ sản xuất kinh doanh nhất định.

Khái niệm về hoạch định nhu cầu vật tư ( MRP)

Hoạch định nhu cầu vật tư hay lập kế hoạch yêu cầu vật tư trong tiếng Anh

được gọi là Material Requirements Planning ( MRP)

Hoạch định nhu cầu nguyên vật liệu (MRP) là một hệ thống quản lí hàng tồn kho dựa trên máy tính được thiết kế để cải thiện năng suất cho doanh nghiệp. Các công ty sử dụng hoạch định nhu cầu nguyên vật liệu MRP để ước tính số lượng nguyên liệu thô và lên lịch giao hàng.

Mục đích, mục tiêu của nhu cầu vật tư

Hoạch định nhu cầu nguyên vật liệu (MRP) có những mục đích và chức năng sau:

- Giảm thiểu lượng dự trữ nguyên vật liệu trong quá trình sản xuất mà vẫn đảm bảo đầy đủ nhu cầu vật tư tại mọi thời điểm khi cần thông qua việc xác định chính xác số lượng từng hạng mục nguyên vật liệu vào đúng thời điểm cần thiết.

- Giảm thời gian sản xuất và thời gian cung ứng đối với từng hạng mục nguyên vật liệu. Chỉ phát lệnh sản xuất hoặc đơn đặt hàng đối với từng hạng mục nguyên vật liệu khi có yêu cầu. Đây là phương pháp tiên tiến, đem lại lợi ích rất lớn trong việc giúp xác định thời điểm sản xuất hoặc đặt hàng chính xác có hiệu quả hơn.

- Tạo sự thỏa mãn và niềm tin tưởng cho khách hàng. MRP đảm bảo tính hiện thực đúng hạn của các cam kết của doanh nghiệp trước khách hàng và khả năng cung cấp sản phẩm, dịch vụ đúng tiến độ hơn.

- Tạo điều kiện cho các bộ phận phối hợp chặt chẽ, thống nhất với nhau, phát huy tổng hợp khả năng sản xuất của doanh nghiệp.

- Tăng hiệu quả hoạt động sản xuất kinh doanh.

- Cho phép xác định chính xác thời điểm phân phối sản phẩm. Làm tăng tính linh hoạt của hệ thống sản xuất. Nâng cao khả năng thích ứng của doanh nghiệp đối với sự thay đổi trong đơn đặt hàng của khách hàng nhờ dễ dàng hơn trong phản ứng với việc xây dựng và hoàn thiện lịch trình sản xuất.

Những yếu tố cơ bản của MRP

9

Ba yếu tố đầu vào cơ bản của hệ thống MRP là lịch trình sản xuất tổng thể (MPS), Tệp tình trạng hàng tồn kho (ISF) và Hóa đơn nguyên vật liệu (BOM).

MPS chỉ đơn giản là số lượng và thời gian của tất cả hàng hóa cuối cùng được sản xuất trong một khoảng thời gian cụ thể. MPS được ước tính thông qua đơn đặt hàng của khách hàng và dự báo nhu cầu.

ISF chứa thông tin thời gian thực quan trọng về hàng tồn kho của công ty.

Trình tự hoạch định nhu cầu vật tư

Quá trình hoạch định nhu cầu nguyên vật liệu ( xác định MRP) thường được tiến

hành theo 3 bước chủ yếu dưới đây:

- Phân tích cấu trúc sản phẩm:

Thông thường, các sản phẩm được sản xuất (sản phẩm hoặc chi tiết sản phẩm cuối cùng của quá trình sản xuất) bởi một số loại nguyên vật liệu, chi tiết hoặc bộ phận cấu thành, tạo nên cấu trúc sản phẩm theo thiết kế. Nhu cầu về các loại nguyên vật liệu, chi tiết và bộ phận này được gọi là nhu cầu phụ thuộc. Việc hoạch định nhu cầu nguyên vật liệu chính là hoạch định nhu cầu phụ thuộc. Việc phân tích cấu trúc sản phẩm là bước đầu tiên của công tác hoạch định nhu cầu nguyên vật liệu, làm cơ sở cho việc xác định nhu cầu của từng loại nguyên vật liệu, chi tiết, bộ phận cấu thành sản phẩm cần được sản xuất của doanh nghiệp.

- Tính tổng nhu cầu và nhu cầu thực của các bộ phận, chi tiết cấu thành sản phẩm cuối cùng:

+ Tính tổng nhu cầu: Tổng nhu cầu của một loại nguyên vật liệu, chi tiết hay bộ phận sản phẩm là số lượng dự kiến của mỗi loại này trong từng giai đoạn mà không tính đến dự trữ hiện có hoặc lượng sẽ tiếp nhận được (lượng dự trữ trong kho của doanh nghiệp, lượng dự trữ trên đường vận chuyển, lượng dự trữ bảo hiểm). Việc xác định tổng nhu cầu đối với hạng mục cấp 0 dựa vào lịch trình sản xuất, còn đối với các nhu cầu phụ thuộc ở các cấp thấp hơn sẽ được tính toán dựa vào số lượng nhu cầu ở cấp cao hơn ngay trước nó và hệ số nhân (nếu có) của mỗi loại chi tiết, bộ phận cần xác định.

+ Tính nhu cầu thực: Nhu cầu thực là tổng số lượng của một loại chi tiết hay bộ phận cần được bổ sung trong mỗi giai đoạn sản xuất, được xác định bằng công thức: Nhu cầu thực = Tổng nhu cầu – Dự trữ hiện có + Dự trữ bảo hiểm

Trong đó:

+ Dự trữ hiện có (sẵn có) là tổng lượng nguyên vật liệu, chi tiết đang có sẵn trong kho của doanh nghiệp tại thời điểm bắt đầu lập kế hoạch và có thể đáp ứng được ngay nhu cầu sản xuất. Dự trữ hiện có bao gồm lượng nguyên vật liệu, chi tiết tiếp nhận theo tiến độ và lượng dự trữ còn lại của giai đoạn trước. Lượng tiếp nhận theo tiến độ

(lịch trình) là lượng nguyên vật liệu, chi tiết đã đặt mua (từ các lệnh đặt hàng hoặc lệnh sản xuất trước đó) và sẽ nhận được vào thời gian dự kiến theo kế hoạch.

+ Dự trữ bảo hiểm (an toàn) là lượng dự trữ nguyên vật liệu, chi tiết đề phòng một số trường hợp phát sinh ngoài dự kiến như nhà cung cấp giao hàng chậm, sản phẩm phế phẩm vượt quá định mức cho phép, nhu cầu đặt hàng của khách hàng gia tăng ngoài kế hoạch…

- Xác định thời gian phát lệnh sản xuất hoặc phát đơn đặt hàng:

Muốn có các nguyên vật liệu, chi tiết hoặc bộ phận sản phẩm dùng để sản xuất, lắp ráp sản phẩm cuối cùng, doanh nghiệp phải mua hoặc tự sản xuất, vì vậy cần phải đặt hàng với các nhà cung cấp hoặc phát lệnh sản xuất. Vấn đề đặt ra là phải xác định được thời gian đặt hàng hoặc phát lệnh sản xuất. Thời gian này được tính bằng cách lấy thời điểm cần có nguyên vật liệu, chi tiết hay bộ phận sản phẩm trừ đi thời gian chu kỳ cần thiết để cung cấp đúng số lượng yêu cầu. Thời gian chu kỳ là khoảng thời gian chờ đợi kể từ khi đặt hàng (hoặc phát lệnh sản xuất) đến khi hàng được nhập kho của doanh nghiệp và sẵn sàng đưa vào sản xuất.

Yêu cầu hoạch định nhu cầu vật tư phải thích ứng với môi trường:

Để lập hoạch định nhu cầu vật tư thích ứng với môi trường cần nhiều thông tin từ cả môi trường bên ngoài và nội bộ doanh nghiệp. MRP chỉ phát huy tác dụng khi những thông tin đầu vào chính xác, phản ánh đúng tình hình thực tế của môi trường kinh doanh bên ngoài và bên trong doanh nghiệp. Bất kỳ sự thay đổi nhỏ nào cũng sẽ làm cho MRP không còn chính xác. Do vậy MRP đòi hỏi phải thường xuyên cập nhật thông tin.Những thay đổi chủ yếu của môi trường dẫn đến thay đổi khả năng ứng dụng thực tế của MRP gồm:

- Nhu cầu thường xuyên thay đổi làm cho những số liệu dự báo tương lai phải được điều chỉnh và cập nhật;

- Đơn đặt hàng từ phía khách hàng cũng thường xuyên được bổ sung hoặc hủy bỏ;

- Sự cải tiến, thay đổi mẫu mã sản phẩm để thoả mãn nhu cầu ngày càng cao về chất lượng dẫn đến sự thay đổi về các chi tiết bộ phận sử dụng và lượng dự trữ

Các yêu cầu trong ứng dụng MRP

Tên của sản phẩm cuối cùng đang được tạo ra: Được gọi là nhu cầu độc lập hoặc Mức “0” trên BOM.

Thông tin gì và khi nào: Cần số lượng bao nhiêu? Khi nào cần thiết để đáp ứng nhu cầu khách hàng?

Thời hạn sử dụng của vật liệu được lưu trữ.

Hồ sơ tình trạng hàng tồn kho: Hồ sơ về nguyên vật liệu thuần sẵn sàng sử dụng

đã được nhập kho và nguyên vật liệu theo đơn đặt hàng từ nhà cung cấp.

1

Hóa đơn vật liệu: Chi tiết về vật liệu, thành phần và cụm phụ cần thiết để tạo ra từng sản phẩm.

Dữ liệu lập kế hoạch: Dữ liệu này bao gồm tất cả các hạn chế và hướng để sản xuất các mặt hàng như định tuyến, tiêu chuẩn lao động và máy móc, tiêu chuẩn chất lượng và thử nghiệm, kỹ thuật định cỡ lô hàng và các đầu vào khác.

TỔNG QUAN VỀ TỔNG CÔNG TY MAY10

Khái quát chung về Tổng công ty May10

Tên giao dịch Việt Nam: Công ty May 10

Tên giao dịch quốc tế: Garment 10 Joint Stock Company (Tên viết tắt là: Garco 10 JSC)

Trụ sở chính: 765A Nguyễn Văn Linh – Sài Đồng – Long Biên – Hà Nội

Điện thoại: 84.43827.6923

Fax: 84.43827.6925

Email: ctymay10@garco10.com.vn Website: http://www.garco10.com.vn

Lịch sử hình thành và phát triển

Năm 1946: Hưởng ứng lời kêu gọi "Toàn quốc kháng chiến" của chủ tịch Hồ Chí Minh các xưởng quân trang được thành lập với nhiệm vụ phục vụ bộ đội về quân trang.

Năm 1947-1954: Do điều kiện chiến tranh, các xưởng may quân trang của xưởng quân trang phải dời lên Việt Bắc. Để giữ bí mật các cơ sở quân trang đều được đặt tên theo bí số của quân đội.

Năm 1954-1956: Xưởng May 10 sáp nhập với xưởng May 40 vẫn lấy tên là xưởng May 10 trực thuộc Bộ quốc phòng, đồng thời chuyển từ Việt Bắc về thị trấn Sài Đồng, Gia Lâm, Hà Nội. Lúc này ngoài sản xuất quân trang, xưởng May 10 còn sản xuất hàng nội địa phục vụ dân sinh.

Năm 1961: Xưởng May 10 đổi tên thành Xí nghiệp May 10 do Bộ công nghiệp nhẹ quản lý. Xí nghiệp May 10 tiếp tục sản xuất hàng quân trang và may dân dụng.

Năm 1975-1990: May10 chuyển hướng may gia công làm xuất khẩu cho Liên Xô

và các nước Xã hội Chủ nghĩa Đông u.

Sau năm 1990: Liên Xô và Đông u tan rã, May10 mở rộng địa bàn hoạt động sang thị trường : CH Liên bang Đức, Nhật Bản, Hồng Kông...

Năm 1992: Xí nghiệp May 10 được đổi tên thành công ty May10 để phù hợp với chức năng, nhiệm vụ sản xuất kinh doanh trong thời kỳ đổi mới.

Tháng 1/2018: công ty May 10 được chuyển thành công ty Cổ phần May 10 với 50% vốn của VINATEX (Tổng công ty Dệt may Việt Nam).

Từ 01/01/2010 công ty bắt đầu hoạt động theo hình thức công ty cổ phần.

Nhìn lại chặng đường lịch sử, Tổng công ty đã trải qua gần 75 năm hình thành và phát triển, trở thành một doanh nghiệp mạnh của ngành Dệt may Việt Nam. Hiện tại, May 10 mỗi năm sản xuất gần 30 triệu sản phẩm chất lượng cao các loại, trong đó 80% sản phẩm được xuất khẩu sang các thị trường EU, Mỹ, Đức, Nhật Bản, Hồng Kông,… Nhiều tên tuổi lớn của ngành May mặc thời trang có uy tín trên thị trường thế

1

giới đã hợp tác sản xuất với Tổng công ty May 10 như: Brandtex, Asmara, Jacques Britt, SeidenSticker, Tesco, C&A, Camel, Arrow,…

Mục tiêu đến năm 2020 tầm nhìn 2030, May 10 sẽ trở thành tập đoàn đa lĩnh vực, với chiến lược phát triển sản xuất gắn với dịch vụ thương mại, phát triển đầu tư mở rộng, đưa tổng tài sản tăng gấp hai lần so với hiện nay.

Các sản phẩm kinh doanh

Lĩnh vực hoạt động chủ yếu của doanh nghiệp May 10 là sản xuất các sản phẩm may mặc tiêu thụ trên thị trường nội địa và thị trường quốc tế. Hàng hoá đưa ra thị trường nước ngoài chủ yếu theo con đường gia công toàn bộ sản phẩm hoặc bán thành phẩm hoặc xuất khẩu trực tiếp. Cơ cấu mặt hàng khá đa dạng và phong phú. Danh mục sản phẩm của Tổng công ty bao gồm hơn 100 chủng loại sản phẩm may mặc các loại. Sản phẩm của Tổng công ty mang một số nhãn mác như: Gate, Bigman, Jackhot, Freland, Pharaon, Chambray, Pretty women,…

Các mặt hàng chủ yếu của công ty bao gồm: sơ mi nam, nữ các loại; veston các loại; Jacket các loại; váy; quần âu dành cho nam nữ các loại; quần áo trẻ em; quần áo thể thao,… Trong đó, sơ mi nam là sản phẩm mũi nhọn của Tổng Công ty, đem lại nguồn thu chủ yếu cho Tổng Công ty.

Ngoài ra công ty còn có thêm một số chức năng khác như:

Tổ chức thực hiện các chính sách bán sản phẩm, vận chuyển hàng hóa kết nối kênh phân phối tại thị trường trong và ngoài nước.

Chức năng dự trữ, bảo vệ, quản lý chất lượng hàng hóa, nghiên cứu và phát triển trên mặt hàng mới.

Thu nhập và phân tích các thông tin thị trường, các hoạt động của công ty để đưa ra các điều chỉnh, bổ sung về sản xuất kinh doanh nhằm nâng cao chất lượng sản phẩm, gia tăng lợi nhuận...

Nhiệm vụ kinh doanh

Ngay từ khi mới thành lập, Công ty May 10 xác định nhiệm vụ chính là xây dựng công ty vững mạnh về mọi mặt, tạo thêm nhiều công ăn việc làm cho người lao động, tham gia tích cực các hoạt động xã hội... góp phần ổn định đời sống của người lao động, tạo sự gần gũi với cộng đồng, đảm bảo thương hiệu của Công ty có chỗ đứng vững chắc trên thị trường cũng như được người tiêu dùng tín nhiệm. Trong giai đoạn hiện tại, công ty có những nhiệm vụ cụ thể là:

- Đảm bảo kinh doanh có hiệu quả, hoàn thành tốt nghĩa vụ đối với Nhà nước.

- Đa dạng hoá sản phẩm, đẩy mạnh phát triển sản phẩm mũi nhọn, mở rộng quy mô sản xuất theo khả năng công ty và nhu cầu thị trường, không ngừng nâng cao chất lượng sản phẩm và hệ thống quản lý chất lượng.

- Bảo vệ Công ty, bảo vệ môi trường, giữ gìn trật tự an toàn xã hội theo quy

định của pháp luật và Nhà nước

- Đảm bảo công ăn việc ổn định, không ngừng cải thiện và nâng cao điều kiện làm việc, nâng cao đời sống cho cán bộ, công nhân viên trong Công ty, thực hiện quyền lợi đối với người lao động theo đúng quy định.

Mục tiêu chiến lược

Về dài hạn, Công ty sẽ nghiên cứu và phát triển khách hàng mới, thị trường mới, sử dụng đồng vốn có hiệu quả, tạo khả năng sinh lợi tối đa, đồng thời định vị & phát triển thương hiệu May 10 từng bước chiếm lĩnh thị trường khu vực và thế giới. Xây dựng tổng công ty trở thành một điển hình văn hóa doanh nghiệp, đóng góp ngày càng nhiều hơn cho cộng đồng và xã hội.

Về trung hạn, công ty sẽ hoàn thiện quy chế cho hệ thống tiêu thụ sản phẩm của Công ty trên phạm vi cả nước, xâm nhập vào các siêu thị lớn ở phía Bắc và thị trường Asean. Đồng thời công ty cũng lập kế hoạch sản xuất và dự thảo ngân sách, sắp xếp nhân lực các bộ phận cho phù hợp với yêu cầu quản lý.

Về ngắn hạn, Công ty sẽ đầu tư đổi mới công nghệ, thiết bị, hợp tác với Hiệp Hội Dệt May Việt Nam xây dựng và duy trì website để giới thiệu và quảng bá sản phẩm. Bên cạnh đó đăng ký nhãn hiệu sản phẩm, mẫu mã hàng hóa theo đúng các tiêu chuẩn và thông lệ quốc tế, giới thiệu sản phẩm như một thương hiệu độc quyền của Công ty trên thị trường.

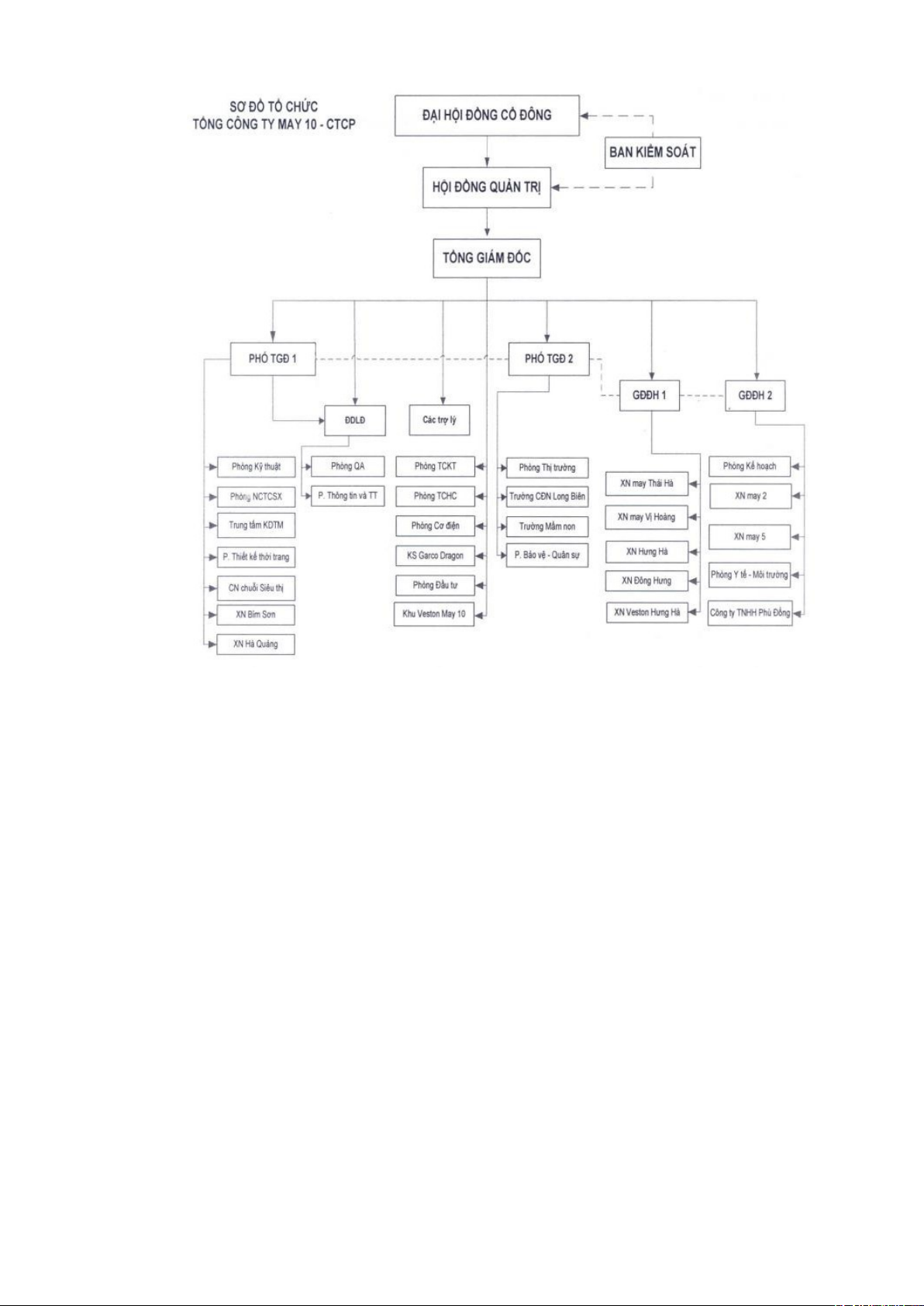

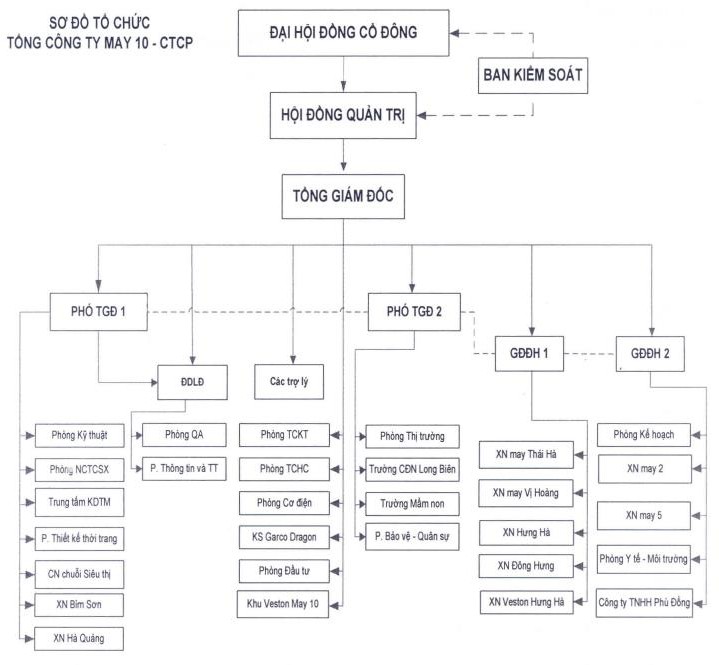

Cơ cấu tổ chức

1

Hình 2.1: Sơ đồ cơ cấu tổ chức của Tổng công ty May10

Tổng Công ty Cổ phần May 10 được tổ chức và điều hành theo mô hình công ty cổ phần, tuân thủ các quy định hiện hành. Cơ cấu tổ chức của Tổng Công ty được xây dựng theo cấu trúc trực tuyến - chức năng, các phòng ban, phân xưởng sẽ vừa chịu sự chỉ đạo của người lãnh đạo trực tiếp vừa chịu sự hướng dẫn về chuyên môn của các bộ phận chức năng. Mô hình cơ cấu tổ chức này phù hợp với một công ty quy mô lớn và quản lý phức tạp như May 10.

- Ưu điểm:

- Phát huy được năng lực chuyên môn hóa của bộ phận chức năng, đồng thời vẫn

đảm bảo quyền chỉ huy của hệ thống trực tuyến;

- Tạo được điều kiện cho các chuyên gia đóng góp vào hoạt động quản lý của doanh nghiệp;

- Giải quyết cho các cấp quản lý điều hành khỏi công tác phân tích chi tiết từng khía cạnh; Tạo điều kiện đào tạo cho chuyên gia.

- Nhược điểm:

- Dễ gây hỗn độn nếu như không có sự phân định rõ ràng về quyền hạn.

- Hạn chế năng lực sử dụng nghiệp vụ của các chuyên viên.

- Dễ tạo ra xu hướng tập trung hóa đối với các nhà quản trị cao cấp.

- Có thể xảy ra mâu thuẫn giữa lãnh đạo các tuyến với nhau do không thống nhất

được quyền hạn và quan điểm.

Tình hình hoạt động kinh doanh ba năm gần đây

Trong năm 2021, do ảnh hưởng từ dịch covid – 19 và tốc độ phát triển chậm của nền kinh tế, doanh thu công ty giảm 18,83% (tương đương giảm 285,053,367 nghìn đồng). Đến năm 2022, doanh thu vẫn tiếp tục giảm 127,733,752 nghìn đồng (tương ứng giảm 10%).

Giá vốn hàng bán: Năm 2022 giá vốn hàng bán giảm mạnh so với năm 2020 (giảm 285,053,367 nghìn đồng, tương ứng giảm 18.83%). Trong năm 2021 công ty đã giảm lượng hàng tồn kho xuống 2,499,630 nghìn đồng tương đương giảm 17,42% làm cho giá vốn hàng bán giảm mạnh xuống còn 889,301,452 nghìn đồng. Năm 2022, giá vốn hàng bán tăng trở lại, cụ thể tăng 113,337,181 nghìn đồng (tương ứng với 12,74%).

Ta có thể thấy dù gía vốn hàng bán năm 2022 giảm đi 130,615,085 nghìn đồng tương ứng với 12,81% nhưng doanh thu thuần cũng giảm đi 285,004,910 nghìn đồng so với năm 2020 nên việc lợi nhuận gộp giảm 31,92% là điều dễ hiểu. Điều này khẳng định một lần nữa tác động của đại dịch ảnh hưởng đến hoạt động kinh doanh của doanh nghiệp như thế nào, tuy nhiên đây chỉ là nhân tố khách quan. Một phần khác là do hiệu quả quản lý chi phí giá vốn hàng bán của doanh nghiệp chưa hiệu quả, chưa thích nghi nhanh với sự thay đổi của môi trường và cần có sự điều chỉnh thích hợp. Do giá vốn hàng bán tăng nên doanh thu thuần giảm mạnh vào năm 2022, giảm 127,456,102 nghìn đồng (tăng 10.46%).

Doanh thu hoạt động tài chính giai đoạn 2020 – 2022 biến đổi khá mạnh, Doanh thu hoạt động tài chính trong năm 2021 tăng thêm 4,673,554 nghìn đồng (tương đương tăng 23.59% do doanh nghiệp thu tiền từ hoạt động đầu tư trái phiếu dẫn đến doanh thu từ hoạt động tài chính tăng mạnh vào năm 2020. Sang năm 2022, doanh thu hoạt động tài chính lại giảm mạnh do chi trả cố tức, giảm 11,476,721 nghìn đồng (tương ứng giảm 46.87%).

Chi phí tài chính giai đoạn 2020 – 2022 bao gồm các chi phí lãi vay, chi phí chiếc khấu cho khách hàng. Năm 2021 chi phí này tăng đến 5,490,833 nghìn đồng tương đương 310,23% so với năm 2020, chi phí tài chính năm 2021 tăng vượt bật như vậy là do công ty có thực hiện các khoảng vay ngắn và dài hạn nên làm phát sinh thêm chi phí lãi vay 5,293,828 nghìn đồng và tăng nhẹ thêm các chi phí khi thực hiện chính sách chiếc khấu cho khách hàng. Năm 2022, chi phí tài chính tiếp tục tăng thêm 3,740,940 nghìn đồng (tương ứng 51.52%)

Chi phí bán hàng của công ty năm 2022 giảm xuống 83,942,491 nghìn đồng tương đương giảm 26,13% so với năm 2020, nguyên nhân chi phí này giảm khi sang

1

năm 2021 có thể đề cập đến việc cắt giảm đội ngũ nhân sự bán hàng bên mảng kinh doanh bất động sản và một ít bên mảng hàng tiêu dùng dẫn đến chi phí lực lượng bán hàng và hoa hồng bán hàng giảm. Chi phí bán hàng năm 2022 có tăng so với năm 2021 nhưng không nhiều chỉ với tỉ lệ 0.04% (tương ứng 94,037 nghìn đồng)

Chi phí quản lý doanh nghiệp của công ty tăng đều qua các năm, năm 2021 tăng 10,474,712 nghìn đồng tương ứng tăng 14,9% so với năm 2020, năm 2022 tăng 14,514,236 nghìn đồng tương ứng tăng 17.97% so với năm 2020.

Lợi nhuận thuần: Năm 2021, doanh thu thuần giảm mạnh, giá bán hàng vốn cũng giảm nhưng các chi phí tài chính và chi phí quản lý doanh nghiệp tăng làm cho lợi nhuận thuần sụt giảm mạnh 81,730,326 nghìn đồng tương đương 74,23% so với năm 2020. Sang năm 2022, doanh thu thuần tiếp tục giảm 127,456,102 nghìn đồng tương đương 10.46% so với năm 2021.

Thu nhập khác: Năm 2021 thu nhập khác này tăng cao nhanh chóng 86,159,672 nghìn đồng tương đương 765,06% so với năm 2020. Nguyên nhân là do doanh nghiệp đã thu thanh lý tài sản cố định khoản tiền 101,800,507 nghìn đồng. Cũng vì vậy, so với năm 2020, thu nhập khác năm 2022 giảm 86,779,323 nghìn đồng tương đương 89.08% Chi phí khác: Năm 2021, chi phí này lại tăng cao 2,139,762 nghìn đồng tương đương 267,81% do giá vốn điện nước và các dịch vụ cung cấp trong năm. Năm 2022,

chi phí khác tiếp tục tăng 1,723,161 nghìn đồng (tương ứng 58.64%)

Lợi nhuận kế toán trước thuế:. Năm 2021 lợi nhuận kế toán trước thuế có dấu hiệu phục hồi, tăng 2,289,585 nghìn đồng tương đương tăng nhẹ 1,9% so với năm 2020. Nguyên nhân là do Lợi nhập khác tăng mạnh bù đắp và phần giảm của Tổng lợi nhuận thuần từ hoạt động kinh doanh. Đến năm 2022, khoản này lại giảm 95,748,912 nghìn đồng (tương đương 77.94%)

Vì chi phí thuế doanh nghiệp hiện hành được tính bằng 22% tổng lợi nhuận kế toán trước thuế qua các năm nên sau khi trừ đi thuế ta có lợi nhuận sau thuế cũng giảm theo lợi nhuận trước thuế. Năm 2021 lợi nhuận sau thuế tăng 1,164,038 nghìn đồng tương ứng tăng 1,22% so với năm 2020. Năm 2022 lợi nhuận sau thuế giảm 74,686,682 nghìn đồng tương đương 77.30% so với năm 2021. Trong thời gian tới , công ty nên điều chỉnh các chính sách hợp lý hơn về giá vốn hàng bán phù hợp với tình hình hiện nay để giảm tối đa chi phí và cần thêm các khoản đầu tư hiệu quả để nâng cao doanh

thu từ hoạt động tài chính, tránh trình trạng lợi nhuận giảm mạnh nhưng sau đó

chỉ tăng nhẹ như giai đoạn 2020 – 2022.

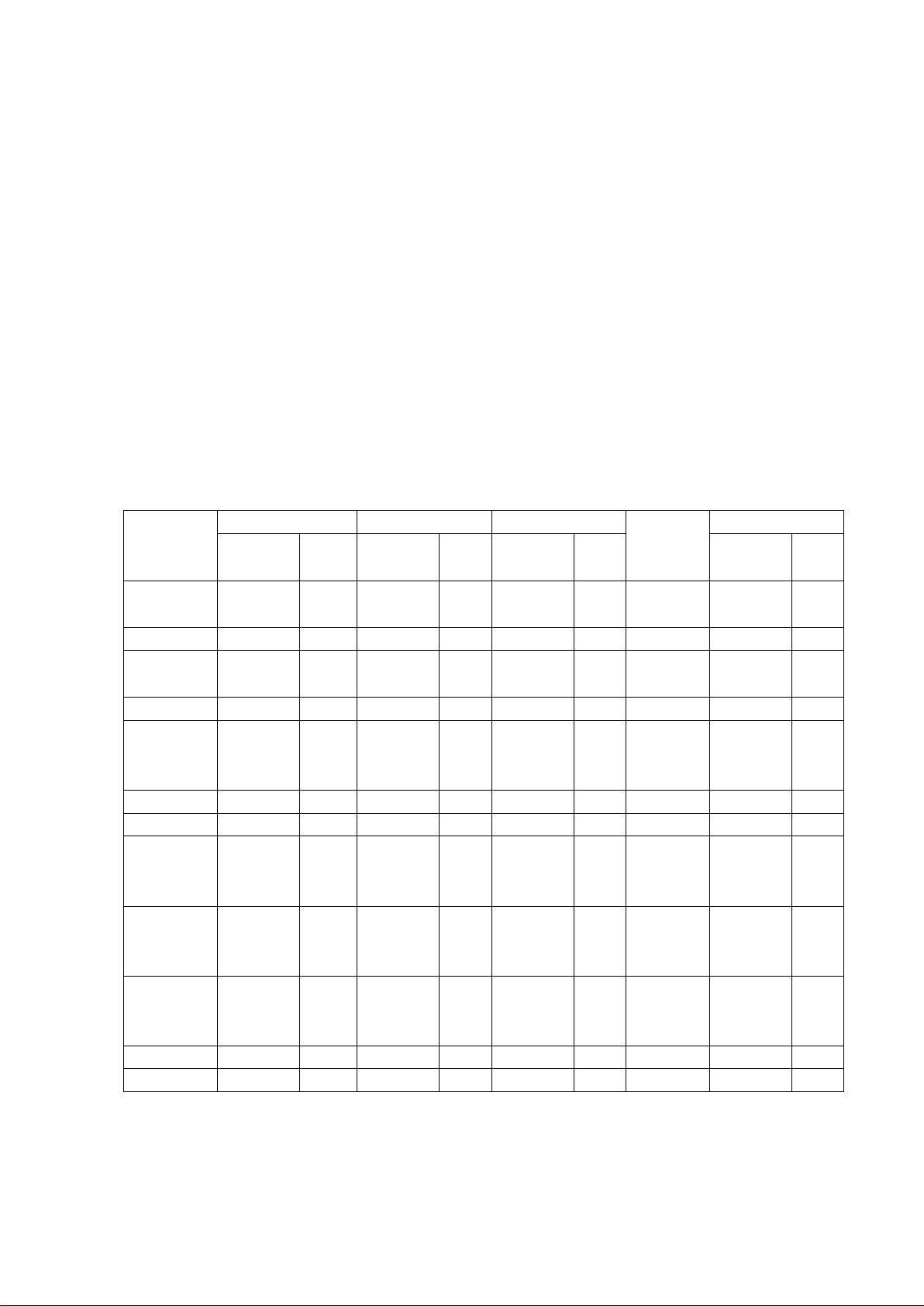

Bảng 2.1. Kết quả hoạt động kinh doanh ba năm gần đây của công ty

lOMoARcPSD|15962736

CHỈ TIÊU | Năm 2020 | Năm 2021 | Năm 2022 | Chênh lệch năm 2020/2021 | Chênh lệch năm 2021/2022 | ||

Tuyệt đối | % | Tuyệt đối | % | ||||

1. DTBH và cung cấp dịch vụ | 1,513,816,363 | 1,228,762,996 | 1,101,029,244 | -285,053,367 | -18.83 | -127,733,752 | -10 |

2. Các khoản giảm trừ DT | -10,255,125 | -10,206,668 | -9,929,017 | 48,457 | -0.47 | -277,651 | -3 |

3. Doanh thu thuần | 1,503,561,238 | 1,218,556,328 | 1,091,100,226 | -285,004,910 | -18.96 | -127,456,102 | -10.46 |

4. Gía vốn hàng bán | -1,019,916,536 | -889,301,452 | -775,964,271 | 130,615,085 | -12.81 | -113,337,181 | -12.74 |

5. Lợi nhuận gộp | 483,644,702 | 329,254,877 | 315,135,955 | -154,389,825 | -31.92 | -14,118,922 | -4.29 |

6. DT hoạt động tài chính | 19,814,936 | 24,488,490 | 13,011,769 | 4,673,554 | 23.59 | -11,476,721 | -46.87 |

7. Chi phí tài chính Trong đó: chi phí lãi vay | -1,769,899 | - 7,260,732 -5,293,828 | -3,519,792 -3,300,924 | -5,490,833 | 310.23 | - 3,740,940 - 1,992,904 | -51.52 -37.65 |

9. Chi phí bán hàng | -321,268,951 | -237,326,460 | -237,232,423 | 83,942,491 | -26.13 | -94,037 | -0.04 |

10. CP quản lý doanh nghiệp | -70,314,755 | -80,789,467 | -66,275,231 | -10,474,712 | 14.90 | -14,514,236 | -17.97 |

11. Lợi nhuận thuần HĐKD | 110,097,033 | 28,366,707 | 21,120,279 | -81,730,326 | -74.23 | -7,246,428 | -25.55 |

12. Thu nhập khác | 11,261,771 | 97,421,443 | 10,642,120 | 86,159,672 | 765.06 | -86,779,323 | -89.08 |

13. Chi phí khác | -798,992 | -2,938,754 | -4,661,915 | -2,139,762 | 267.81 | 1,723,161 | 58.64 |

14. Lợi nhuận khác | 10,462,778 | 94,482,689 | 5,980,205 | 84,019,911 | 803.04 | -88,502,484 | -93.67 |

15. Tổng LN trước thuế | 120,559,811 | 122,849,396 | 27,100,484 | 2,289,585 | 1.90 | -95,748,912 | -77.94 |

16. CP thuế TNDN hiện hành | -25,583,425 | -27,067,868 | -5,170,768 | -1,484,443 | 5.80 | -21,897,100 | -80.90 |

17. Thuế TNDN hoãn lại | 475,974 | 834,870 | ------- | 358,897 | 75.40 | ------- | ------ |

18. Lợi nhuận sau thuế TNDN | 95,452,360 | 96,616,398 | 21,929,716 | 1,164,038 | 1.22 | -74,686,682 | -77.30 |

19. LNST của công ty mẹ | 95,452,360 | 96,616,397,824 | 21,929,716 | 1,164,038 | 1.22 | -96,594,468,108 | -99.98 |

TÌNH HÌNH HOẠT ĐỘNG QUẢN TRỊ TỒN KHO VÀ HOẠCH ĐỊNH NHU CẦU VẬT TƯ TẠI TỔNG CÔNG TY MAY10

Thực trạng công tác quản trị hàng tồn kho tại tổng công ty May10

Phân loại hàng tồn kho của Tổng công ty May10

Lĩnh vực sản xuất của Tổng công ty May10 là ngành may mặc, chính vì vậy, hàng tồn kho tại công ty bao gồm: thành phẩm, bán thành phẩm và nguyên vật liệu.

Nguyên, vật liệu chiếm tỷ trọng lớn trong kết cấu hàng tồn kho của công ty. Nguyên vật liệu bao gồm có vải, chỉ, khuy, khoá, cúc… Ngoài ra, sản phẩm hoàn thiện, bao gồm áo sơ mi, quần âu, quần kaki, jacket… cũng chiếm tỷ trọng không nhỏ. Các sản phẩm bán thành phẩm chiếm tỷ lệ nhỏ nhất trong tổng lượng hàng tồn kho tại công ty.

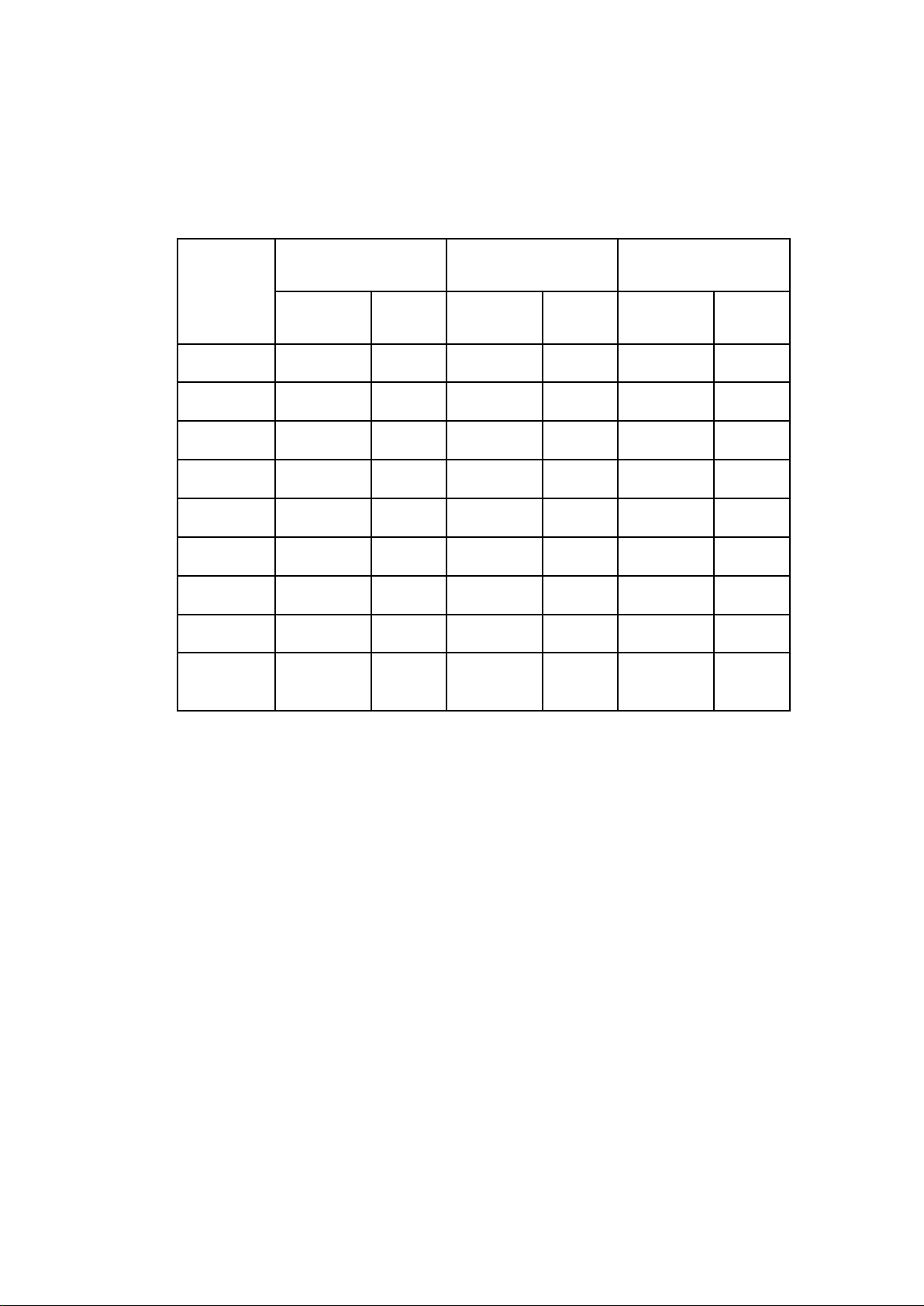

Bảng 3.1: Kết cấu hàng tồn kho tại Tổng công ty May 10

Hàng tồn kho | Tỷ lệ phần trăm | ||

2020 | 2021 | 2022 | |

Cúc, khuy | 6,55% | 5,06% | 4,03% |

Khoá | 11,49% | 11,65% | 10,56% |

Vải | 32,58% | 31,66% | 29,39% |

Chỉ | 8,2% | 7,57% | 5,95% |

Tổng | 52,82% | 55,94% | 49,93% |

Bán thành phẩm | 13,6% | 16,9% | 15,54% |

Áo sơ mi | 5,30% | 3,13% | 6,87% |

Quần âu | 7,25% | 2,59% | 7,57% |

Quần kaki | 6,33% | 3,77% | 5,66% |

Jacket | 4,70% | 2,61% | 4,43% |

Tổng | 23,58% | 12,1% | 24,53% |

Nhìn vào bảng kết cấu hàng tồn kho, ta thấy: Nguyên vật liệu chiếm tỷ trọng lớn nhất trong tổng số hàng tồn kho tại công ty. Tuy nhiên, nguyên vật liệu là một thành

phần rất quan trọng trong quá trình sản xuất, rất cần thiết tồn kho một số lượng lớn nhằm không làm gián đoạn quy trình sản xuất.

Thành phần chiếm tỷ trọng lớn thứ hai chính là sản phẩm đã thành phẩm với tỷ trọng 23,58% (2020), 12,1% (2021) và 24,53% (2022). Những thành phẩm chưa được tiêu thụ ra thị trường dẫn đến tăng chi phí tồn kho. Nguyên nhân chủ yếu do vào năm 2020, ảnh hưởng việc tiêu thụ sản phẩm do nền kinh tế bị tình trạng suy giảm (ảnh hưởng bởi đại dịch Covid-19). Tình hình hoạt động tiêu thụ sản phẩm năm 2021 có dấu hiệu khởi sắc, một phần do nền kinh tế thế giới đang có dấu hiệu phục hồi. Tuy nhiên, tình trạng này không kéo dài lâu và đã gặp phải tình trạng suy thoái kinh tế (2022-2023) trên toàn cầu, May10 là một công ty chủ yếu xuất khẩu nên cũng gặp không ít ảnh hưởng, làm tổng lượng hàng tồn kho lên 24,53%.

Các sản phẩm bán thành phẩm không có sự biến động nghiêm trọng vì công ty chủ yếu sản xuất dựa theo đơn đặt hàng, các mặt hàng gia công bán thành phẩm được làm theo nhu cầu của khách hàng.

Nguyên tắc ghi nhận hàng tồn kho.

Nguyên tắc ghi nhận hàng tồn kho là một quá trình quan trọng trong quá trình quản lý hàng tồn kho, giúp xác định giá trị và hiện diện của hàng tồn kho trong tổng tài sản của công ty. Nguyên tắc ghi nhận hàng tồn kho được công ty áp dụng là nguyên tắc phân loại (Classification Principle) là một nguyên tắc quan trọng, đảm bảo hàng tồn kho được xác định và ghi nhận một cách chính xác, rõ ràng, dễ quản lý.

Công ty tiến hành áp dụng nguyên tắc Phân loại trong quá trình quản trị hàng tồn kho dựa theo những tiêu chí:

Phân loại theo loại hàng: Hàng tồn kho thường bao gồm nhiều loại sản phẩm hoặc nguyên liệu khác nhau. Tiêu chí này đề xuất việc phân loại theo từng loại hàng như áo sơ mi, quần âu, quần kaki, jacket, v.v. Điều này quản lý được rõ hơn về cấu trúc và biến động của hàng tồn kho. Theo dõi mức tồn kho cụ thể của từng sản phẩm, đánh giá sự biến động trong mỗi loại và đưa ra những quyết định chiến lược hợp lý. Giúp tối ưu hóa quá trình quản lý, từ việc duy trì mức tồn kho an toàn cho mỗi loại sản phẩm đến việc dự đoán nhu cầu và kế hoạch sản xuất của công ty.

Phân Loại Theo Chủng Loại hoặc Mã Số: Sử dụng các chủng loại hoặc mã số để phân loại hàng tồn kho giúp tạo ra một hệ thống mã số hóa có tổ chức, giúp dễ dàng xác định và theo dõi từng sản phẩm hoặc nguyên liệu. Bằng cách sử dụng chủng loại hoặc mã số, May10 có khả năng xây dựng một hệ thống mã số hóa có tổ chức như phân theo mã vạch của áo sơ mi xuất sang Đức, mã xuất quần âu sang Italia, v.v. Giúp dễ dàng xác định và theo dõi từng sản phẩm hoặc nguyên liệu. Mỗi chủng loại hoặc mã số có thể đại diện cho một loại sản phẩm hoặc nhóm sản phẩm cụ thể, giúp công ty dễ dàng nhận biết và theo dõi thông tin chi tiết về từng mục hàng. Tiêu chí này giúp

2

quản lý nguồn lực một cách hiệu quả, từ việc theo dõi số lượng tồn kho, đặt hàng, đến việc quản lý chuỗi cung ứng. Công ty có khả năng xác định vị trí, trạng thái và thông tin liên quan đến từng mục tồn kho một cách nhanh chóng. Hơn nữa, sự sắp xếp có tổ chức này còn giúp tối ưu hóa quy trình làm việc, giảm thiểu sai sót và tăng cường khả năng ứng biến đối với biến động của thị trường. Đồng thời, đơn giản hóa quá trình báo cáo và đánh giá hiệu suất tồn kho, giúp công ty đưa ra quyết định chiến lược kịp thời và hợp lý.

Phân Loại Theo Trạng Thái: Hàng tồn kho có thể được phân loại theo trạng thái, ví dụ như hàng đã hoàn thành, hàng đang chờ kiểm tra chất lượng, hoặc hàng đã đóng gói và sẵn sàng giao hàng. Giúp công ty theo dõi tiến độ sản xuất và quản lý quá trình xuất nhập kho. Bằng cách phân loại theo trạng thái, May10 có thể theo dõi và kiểm soát mỗi giai đoạn của quy trình sản xuất. Bao gồm việc xác định hàng đã hoàn thành, hàng đang chờ kiểm tra chất lượng, và hàng đã được đóng gói và sẵn sàng giao hàng. Quản lý được trạng thái của mỗi đơn hàng và đồng thời đảm bảo quy trình sản xuất diễn ra đúng tiến độ. Đặc biệt, khi hàng hoá đã đóng gói và sẵn sàng giao hàng, tiêu chí phân loại theo trạng thái hỗ trợ quá trình xuất nhập kho giúp công ty dễ dàng theo dõi và quản lý quá trình xuất kho, khi hàng đang chờ kiểm tra chất lượng, công ty có thể tập trung vào việc cải thiện và đảm bảo chất lượng sản phẩm trước khi rời xưởng sản xuất,đảm bảo rằng sản phẩm chất lượng cao đến tay khách hàng.

Phân Loại Theo Đối Tác Giao Dịch: May10 có nhiều đối tác cung ứng và khách hàng cả trong và ngoài nước, vì vậy việc phân loại hàng tồn kho theo từng đối tác giúp dễ dàng xác định và theo dõi các giao dịch với từng đối tác cụ thể. Tiêu chí này cũng hỗ trợ trong việc đánh giá hiệu suất của mỗi đối tác giao dịch. Bằng cách phân loại hàng tồn kho theo đối tác, công ty có thể theo dõi mức tồn kho, đặt hàng, và xuất nhập kho liên quan đến từng đối tác cụ thể. Giúp tối ưu hóa quy trình cung ứng và đáp ứng nhanh chóng nhu cầu của đối tác. Hơn nữa, sự phân loại theo đối tác giao dịch giúp dễ dàng quản lý các điều khoản hợp đồng, giá cả, và các điều kiện giao hàng đặc biệt mà từng đối tác yêu cầu. Tạo ra sự linh hoạt trong quản lý, giúp quy trình giao dịch trở nên hiệu quả hơn.

Phân tích tốc độ chu chuyển hàng tồn kho.

Tốc độ chu chuyển hàng tồn kho là một chỉ số quan trọng được sử dụng để đo lường hiệu quả của việc quản lý hàng tồn kho. Tốc độ chu chuyển hàng tồn kho đo lường số lần hàng tồn kho được bán và thay thế trong một khoảng thời gian nhất định.

Tốc độ chu chuyển hàng tồn kho được tính theo công thức sau:

Tốc độ chu chuyển hàng tồn kho = Giá vốn hàng bán / Giá trị hàng tồn kho bình quân.

Bảng 3.2. Tốc độ chu chuyển hàng tồn kho và tỉ trọng

Năm | 2019 | 2020 | 2021 | 2022 | ||||

Hàng tồn kho | 697,116,779,20 8 | 727,046,722,677 | 878,702,949,151 | 822,906,087,850 | ||||

1,424,163,501,88 5 | 1,605,749,671,82 8 | 1,701,609,037,00 1 | ||||||

Giá trị hàng tồn kho trung bình | 712,081,750,943 | 802,874,835,914 | 850,804,518,501 | |||||

1. Giá vốn hàng bán | 2,978,495,432,00 5 | 3,059,076,856,99 4 | 4,052,779,643,82 0 | |||||

2. Giá trị hàng tồn kho bình quân | 712,082,000,000 | 802,875,000,000 | 850,805,000,000 | |||||

3. Tốc độ lưu chuyển hàng tồn kho | 4.18 | 3.81 | 4.76 | |||||

91% | 125% | |||||||

TỶ TRỌNG HÀNG TỒN KHO | ||||||||

Năm | 2020 | tỷ trọng | 2021 | tỷ trọng | 2022 | tỷ trọn g | chênh lệch giá mua 2021/202 0 | chênh lệch giá mua 2022/202 1 |

Giá hàng mua đang đi trên đường | 52,663,238,975 | 7% | 70,250,266,351 | 8% | 60,663,171,672 | 7% | 133% | 86% |

Nguyên vật liệu | 362,998,232,22 9 | 48% | 431,150,269,559 | 50% | 391,954,310,38 0 | 47% | 119% | 91% |

Thành phẩm | 185,916,886,52 0 | 25% | 200,967,881,997 | 23% | 211,690,080,56 8 | 26% | 108% | 105% |

Tổng | 749,207,692,75 3 | 863,482,855,340 | 829,482,427,17 9 | |||||

Năm 2020: Tốc độ chu chuyển hàng tồn kho là 4.1 lần/năm, nghĩa là hàng tồn kho của doanh nghiệp được bán hết và tái nhập 4.1 lần trong một năm. Có nghĩa là sau 89 ngày thì hàng tồn kho của doanh nghiệp hết một chu kỳ.

Năm 2021: Tốc độ chu chuyển hàng tồn kho là 3.8 lần/năm, nghĩa là hàng tồn kho của doanh nghiệp được bán hết và tái nhập 3.8 lần trong một năm. Có nghĩa là sau 96 ngày thì hàng tồn kho của doanh nghiệp hết một chu kỳ.

Năm 2022: Tốc độ chu chuyển hàng tồn kho là 4.7 lần/năm, nghĩa là hàng tồn kho của doanh nghiệp được bán hết và tái nhập 4.7 lần trong một năm. Có nghĩa là sau 77 ngày thì hàng tồn kho của doanh nghiệp hết một chu kỳ.

Bảng 3.3. Tỷ trọng lượng hàng tồn kho năm so với tổng giá trị tài sản ngắn hạn.

Đơn vị: Đồng

2

Năm | 2020 | 2021 | 2022 |

Hàng tồn kho | 727,046,722,677 | 878,702,949,151 | 822,906,087,850 |

Tài sản ngắn hạn | 1,199,628,009,293 | 1,505,935,180,257 | 1,734,181,012,983 |

Tỷ trọng | 61% | 58% | 47% |

Từ bảng 3.3, ta thấy chênh lệch giá mua 2021/2020 là 133%, chênh lệch giá mua 2022/2021 là 86%.

Tốc độ lưu chuyển hàng tồn kho năm 2021 giảm 9% so với năm 2020 lý do vì:

Tình hình dịch bệnh COVID-19 diễn biến phức tạp, ảnh hưởng đến nhu cầu tiêu dùng của thị trường. Tỷ trọng hàng tồn kho chiếm tới 58% trong tổng giá trị của tài sản ngắn hạn. Công ty trong giai đoạn này có lượng hàng hóa dự trữ chiếm tỷ trọng như vậy bởi nhu cầu tiêu dùng của khách hàng giảm, kéo theo đó là tốc độ sản xuất bị gián đoạn, giảm sản lượng, dẫn đến lượng hàng tồn kho tăng lên. Không những vậy, ảnh hưởng của dịch bệnh còn ảnh hưởng tới năng suất vì người lao động phải tuân thủ những chính sách an toàn, dãn cách xã hội.Với mức tồn kho như vậy là do công ty có kế hoạch sản xuất để đảm bảo đáp ứng nhu cầu thị trường trong trường hợp dịch COVID-19 tiếp tục diễn biến phức tạp.

Thứ hai đó là, giá nguyên vật liệu đầu vào tăng cao, khiến cho chi phí sản xuất của công ty May 10 tăng lên. Chi phí mua nguyên liệu năm 2021 đã tăng 33% với giá của năm 2020. Điều này buộc công ty phải tăng giá bán sản phẩm, và lại dẫn đến giảm nhu cầu tiêu dùng. Bên cạnh đó, công ty giữ mức tồn kho như vậy để tránh khi chi phí nguyên vật liệu tăng cao do biến động giá cả, chi phí vận chuyển tăng, các chính kinh tế như tăng thuế…nhưng doanh nghiệp vẫn có nguồn nguyên vật liệu ổn định để tránh bị gián đoạn sản xuất. Có thể quan sát qua hệ số giá trị nguyên vật liệu, luôn giao động ở ngưỡng 50% trong toàn bộ giá trị tài sản ngắn hạn

Những điều trên làm cho vòng quay hàng tồn kho của công ty quay chậm hơn so

với năm 2020.

Tốc độ lưu chuyển hàng tồn kho năm 2022 tăng 25% so với năm 2021 vì:

Tình hình dịch bệnh COVID-19 được kiểm soát tốt hơn, điều kiện xã hội và kinh tế phục hồi trở lại. Nhu cầu tiêu dùng của thị trường tăng lên. Điều này khiến cho công ty May 10 tăng sản lượng bán ra, dẫn đến lượng hàng tồn kho giảm xuống. Tới năm 2022 tỷ trọng hàng tồn kho chỉ chiếm tỷ trọng có 47%.

Bên cạnh đó, giá nguyên vật liệu đầu vào giảm, giúp giảm chi phí sản xuất của công ty May 10. Sang năm 2022, chi phí giảm 14% so với năm 2021. Điều này cho phép công ty giảm giá bán sản phẩm, kích thích nhu cầu tiêu dùng. Cụ thể, về nhu cầu thị trường, theo báo cáo của Hiệp hội Dệt may Việt Nam, kim ngạch xuất khẩu hàng dệt may của Việt Nam năm 2022 đạt 44,3 tỷ USD, tăng 18,4% so với năm 2021. Trong

đó, thị trường Mỹ, Trung Quốc, EU là những thị trường xuất khẩu chính của Việt

Nam. Đóng góp vào con số đó không thể bỏ qua công ty May 10.

Những điều trên làm cho vòng quay hàng tồn kho của công ty quay nhiều hơn so

với năm 2021.

Thực trạng nhu cầu vật tư của Tổng công ty May 10

Hoạt động hoạch động nhu cầu vật tư

Đặc điểm về sản phẩm

Lĩnh vực hoạt động chủ yếu của Công ty là sản xuất kinh doanh hàng may mặc, được tiêu thụ cả thị trường trong nước và ngoài nước. Đó là các sản phẩm sơ mi nam, nữ, jacket, comple, veston, váy, đồng phục học sinh, công nhân viên chức...Sản phẩm mũi nhọn của Công ty từ nhiều năm nay là mặt hàng áo sơmi. Có thể nói ở Việt Nam, nhắc đến May 10 là nhắc đến áo sơ mi, đặc biệt áo sơ mi nam với kiểu dáng, với kiểu dáng mẫu mã đẹp nhất và chất lượng tuyệt hảo.

Bảng 3.4. Các sản phẩm chủ yếu của Công ty ở thị trường trong nước

Mặt hàng | Năm 2020 | Năm 2021 | Năm 2022 | Mặt hàng | Năm 2020 | ||||

Số lượng | TL (%) | Số lượng | TL (%) | Số lượng | TL (%) | Số lượng | TL (%) | ||

Áo sơ mi | 410.646 | 65,4 | 405.700 | 63,1 | 435.949 | 66,9 | Áo sơ mi | 410.646 | 65,4 |

Quần | 50.998 | 8,1 | 35.610 | 5,0 | 37.647 | 5,8 | Quần | 50.998 | 8,1 |

Áo jacket | 12.337 | 2,0 | 9.180 | 1,3 | 12.512 | 1,9 | Áo jacket | 12.337 | 2,0 |

Vetton | 1.907 | 0,3 | 3.299 | 0,5 | 3.949 | 0,6 | Vetton | 1.907 | 0,3 |

đồng phục HS | 631 | 0,1 | 723 | 0,1 | 1.209 | 0,2 | đồng phục HS | 631 | 0,1 |

Caravat | 2.056 | 0,3 | 5.050 | 0,7 | 3.525 | 0,5 | Caravat | 2.056 | 0,3 |

Tất | 217 | 0,03 | 799 | 0,1 | 0 | 0 | Tất | 217 | 0,03 |

Hằng đặt, gia công | 33.335 | 5,37 | 12.539 | 1,8 | 11.258 | 1,7 | Hằng đặt, gia công | 33.335 | 5,37 |

Bảo hộ lao động | 0 | 0 | 14.662 | 2,1 | 22.551 | 3,5 | Bảo hộ lao động | 0 | 0 |

Đồng phục NV | 0 | 0 | 68.040 | 9,5 | 0 | 0 | Đồng phục NV | 0 | 0 |

Khác | 115.587 | 18,4 | 112.379 | 15,8 | 123.122 | 18,9 | Khác | 115.587 | 18,4 |

Cộng | 627.714 | 100 | 712.961 | 100 | 651.722 | 100 | Cộng | 627.714 | 100 |

(Nguồn: Phòng kinh doanh của công ty May 10 )

Nhìn vào bảng số liệu trên ta thấy, số lượng tiêu thụ ở thị trường trong nước còn khá nhỏ, sản phẩm chủ lực của công ty vẫn là áo sơ mi, luôn chiếm trên 60% tổng số lượng bán ra và có xu hướng tăng lên. Các mặt hàng khác như quần âu, áo jacket, vest,

2

đồng phục học sinh chiếm tỷ lệ nhỏ, lại lên xuống không đều qua các năm. Một số sản phẩm lại mang tính phập phù, có năm có có năm không như: tất, bảo hộ lao động, đồng phục, bởi đây là những sản phẩm phụ thuộc vào từng đơn đặt hàng nhỏ lẻ của đối tác trong nước , do đó không mang tính thường xuyên.

Bảng 3.6. Các sản phẩm chủ yếu của Công ty ở thị trường nước ngoài

Mặt hàng | Năm 2020 | Năm 2021 | Năm 2022 | |||

Số lượng | TL (%) | Số lượng | TL (%) | Số lượng | TL (%) | |

Sơ mi | 8.439.568 | 86,13 | 9.562.208 | 79,19 | 9.637.696 | 74,81 |

Quần | 1.036.962 | 10,58 | 2.085.104 | 17,27 | 1.714.723 | 13,31 |

Jacket | 61.065 | 0,62 | 128.898 | 1,07 | 1.298.881 | 10,08 |

Comple | 180.821 | 1,85 | 119.632 | 0,99 | 149.949 | 1,16 |

Veston | 54.729 | 0,56 | 147.408 | 1,22 | 91.904 | 0,48 |

Váy | 25.374 | 0,26 | 26.859 | 0,22 | 14.400 | 0,12 |

Jile | 0 | 0 | 4.782 | 0,44 | 0 | 0 |

Khác | 0 | 0 | 200 | 0 | 5.147 | 0,04 |

Cộng | 9.798.519 | 100 | 12.075.09 | 100 | 12.882.40 | 100 |

(Nguồn: Phòng kinh doanh của công ty May 10 ) Đối với các sản phẩm xuất khẩu: Qua bảng trên ta thấy, sản lượng tiêu thụ của Công ty ở nước ngoài là rất lớn, khoảng trên dưới 10 triệu chiếc. Sản phẩm xuất khẩu chủ yếu gồm áo sơmi, quần, áo jacket, comple, veston, váy. Trong đó, mặt hàng chủ lực là áo sơ mi, luôn chiếm tỷ lệ trên 70% và hiện có xu hướng giảm nhẹ. Thay vào đó là sự tăng lên của những mặt hàng khác như quần và áo jacket. Có thể thấy rằng, những sản phẩm xuất khẩu chủ yếu của Công ty là những sản phẩm đã có thương hiệu và uy tín lớn trên thị trường, đó là những sản phẩm mang tính thời trang cao, mà không có sự xuất hiện của những sản phẩm như quần áo bảo hộ lao động, tất hay

caravat...vốn không phải là thế mạnh của Công ty trên thị trường quốc tế.

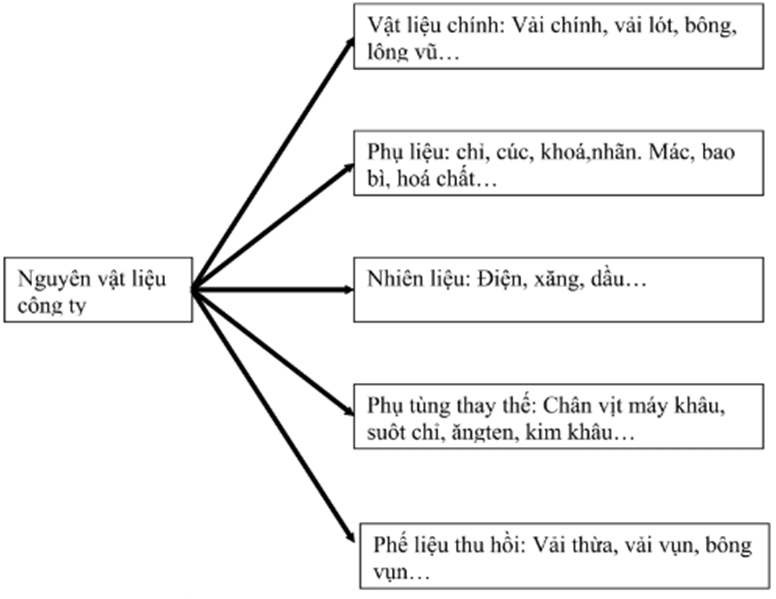

Đặc điểm NVL và phân loại nguyên vật liệu của Công ty

a. Đặc điểm NVL

Đối với doanh nghiệp dệt may thì NVL đóng vai trò vô cùng quan trọng trong việc sản xuất ra các sản phẩm đáp ứng những yêu cầu của đối tác, bởi chất lượng cũng như màu sắc, kiểu dáng của chúng quyết định rất lớn đến chất lượng và độ bền của sản

phẩm. Đặc biệt, Công ty Cổ phần May 10 có thị trường và khách hàng chủ yếu là nước ngoài, luôn đòi hỏi cao về chất lượng, mẫu mã thì nguyên vật liệu là yếu tố sống còn. Nhìn chung nguyên vật liệu chính của ngành dệt may gồm các loại sau:

Nguyên liệu gồm: vải, mex, dựng, da, len, bông, nỉ... Phụ liệu gồm: Cúc, chỉ, nhãn, mác, khoá, móc...

Đối với những sản phẩm gia công xuất khẩu quần áo Vest cho Nhật Bản thì công ty không phải chịu trách nhiệm mua nguyên phụ liệu mà được nhận từ phía đối tác, công việc của Công ty là phải tính định mức tiêu hao để có thể đảm bảo hoàn thành đúng đơn hàng theo yêu cầu của đối tác. Trong khi đó, đối với những sản phẩm xuất khẩu để tiêu thụ trong nước hoặc xuất khẩu theo hình thức FOB thì công ty có trách nhiệm tìm kiếm và xác định định mức nguyên phụ liệu cho sản xuất. Công ty có thể mua nguyên phụ liệu ở trong nước hoặc có thể nhập khẩu từ nước ngoài. Ta có thể xem xét việc nhập nguyên phụ liệu này theo bảng dưới đây.

Bảng 3.7. Thị trường nguyên phụ liệu cho hàng FOB

Năm 2020 | Năm 2021 | Năm 2022 | ||||

Thị trường | Giá trị | TL (%) | Giá trị | TL (%) | Giá trị | TL (%) |

Trung Quốc | 9.620.755 | 51 | 4.487.760 | 32 | 2.897.296 | 53 |

Đài Loan | 2.342.208 | 12 | 3.416.959 | 25 | 1.201.742 | 22 |

HongKong | 1.240.338 | 7 | 701.504 | 5 | 556.242 | 10 |

Asean | 1.996.206 | 11 | 275.879 | 2 | 171.478 | 3 |

Việt Nam | 437.293 | 2 | 132.668 | 1 | 170.839 | 3 |

Khác | 3.166.849 | 17 | 4.766.042 | 35 | 472.939 | 9 |

Cộng | 18.803.649 | 100 | 13.780.812 | 100 | 5.470.53 | 100 |

Qua bảng trên ta thấy, nguyên phụ liệu nhập theo hợp đồng phục vụ cho việc sản xuất kinh doanh trong nước và xuất khẩu theo hình thức FOB có xu hướng giảm, trong khi công ty lại không tư sản xuất được nguyên vật liệu, cho thấy sản xuất phục vụ tiêu thụ trong nước hoặc xuất khẩu theo hình thức FOB giảm theo các năm

Xét về cơ cấu thị trường nhập khẩu ta thấy, nguồn nguyên phụ liệu được nhập nhằm sản xuất hàng hóa cho thị trường trong nước và xuất khẩu của công ty chủ yếu là từ Trung Quốc, Đài Loan, Hồng Kông, Các nước Asean. Trong đó, chiếm tỷ trọng cao nhất là Trung Quốc, tuy đã giảm tỷ trọng vào năm 2020, song lại tăng rất nhanh trong năm 2021, cho thấy đây vẫn là nguồn nhập khẩu chủ yếu của công ty. Bên cạnh đó, Đài Loan, Hồng Kông và các nước Asean cũng luôn chiếm tỷ trọng tương đối lớn. Đáng lưu ý ở đây là, nguồn cung từ thị trường trong nước vẫn còn chiếm tỷ trọng rất nhỏ, chỉ trên dưới 3% và thiếu sự ổn định cần thiết.

2

Qua đó ta thấy, Việt Nam tuy phát triển ngành dệt may, song nguồn cung ứng nguyên vật liệu trong nước rất hạn chế hoặc không đáp ứng yêu cầu khắt khe của khách hàng, chủ yếu vẫn phải nhập khẩu từ nước ngoài.

b, Phân loại NVL

Như đã biết, nguyên vật liệu của công ty gồm rất nhièu chủng loại khác nhau, mỗi chủng loại lại có tính năng, công dụng khác nhau. Do đó, để thuận tiện cho việc quản lý và hạch toán chính xác nguyên vật liệu thì cần phải phân loại chủng loại chúng sao cho hợp lý. Ý thức được điều đó, công ty đã căn cứ vào nội dung kinh tế tổ chức phân loại vật liệu theo mô hình dưới đây:

Hình 3.2 Phân loại nguyên vật liệu tại Công ty

Căn cứ vào yêu cầu quản lý vật liệu, ngoài việc phân loại như trên, Công ty còn tiến hành phân loại vật liệu chính ra thành từng loại để giúp cho việc hạch toán chi tiết vật liệu được chính xác. Ví dụ: Vải chính có vải: B9033. C9037, T9040... trong đó lại chia chi tiết theo màu vải: Black, green, kaki, blue...

Với cách phân loại vật liệu như trên của Công ty sẽ giúp cho việc quản lý, sử dụng và tổ chức hạch toán chi tiết vật liệu được chính xác, công tác kiểm kê được tiến hành thuận lợi và hiệu quả.

3.2.3.3 Đánh giá NVL tại Công ty Cổ phần May 10

* Đối với NVL nhập kho trong kỳ

Công ty Cổ Phần May 10 là một Công ty chủ yếu nhận hàng gia công. Vì vậy những hàng gia công thì NVL là do khách hàng cung cấp nên công ty không tính giá của các NVL của hàng gia công mà chi tính giá của các NVL cho các sản phẩm mua đứt bán đoạn. Cụ thể như sau:

Toàn bộ yếu tố đầu vào NVL của công ty chủ yếu là mua ngoài, vì số lượng NVL dùng trong kỳ tương đối nhiều và đa dạng về chủng loại. Trong quá trình thu mua NVL bên ngoài phát sinh thêm một số chi phí như: chi phí vận chuyển bốc dỡ, thu mua. Ngoài ra NVL của công ty chủ yếu là nhập khẩu nên có thêm thuế nhập khẩu.

Các chi phí thu mua phát sinh được Công ty tập hợp để tính giá thành nhập kho theo công thức:

Giá thực tế NVL nhập kho = Giá mua trên hoá đơn + Chi phí vận chuyển bốc dỡ + Thuế nhập khẩu (nếu có)

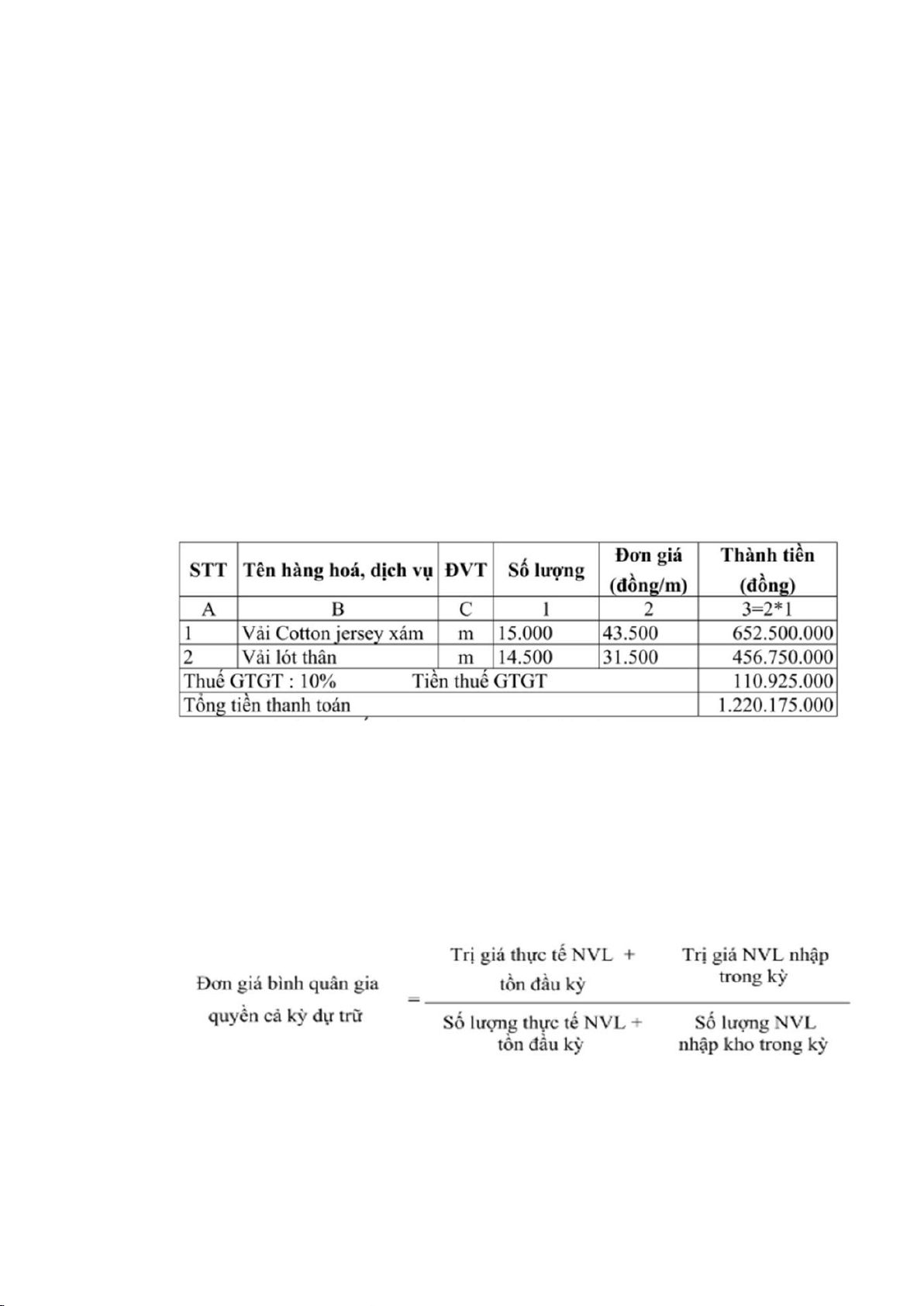

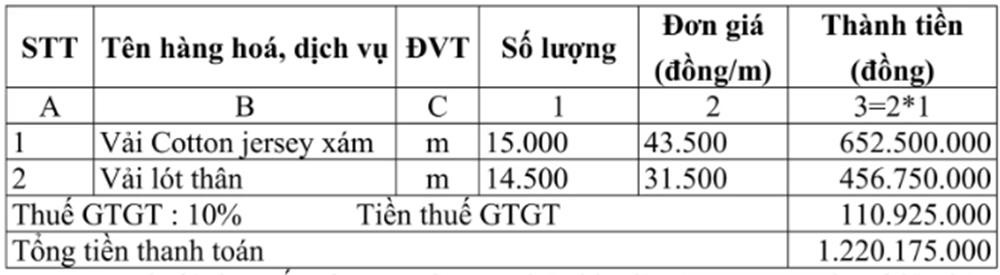

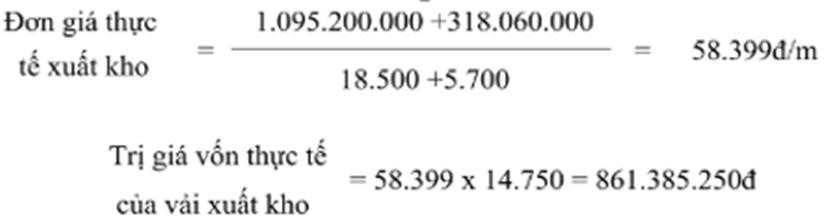

Ví dụ: Theo hóa đơn thuế GTGT số 024911 của công ty xuất ngày 10/03/2020. ( theo kho thỏa thuận nhập NVL tại kho nguyên liệu của công ty nên không phát sinh chi phí vận chuyển ) Trị giá thực tế NVL nhập kho được tính:

Vậy trị giá thực tế vải cotton jersey nhập kho là: 652.500.000đ, vải lót thân là

456.750.000đ

* Tính giá NVL xuất kho

NVL diễn ra thường xuyên liên tục và thủ tục chứng từ tương đối nhiều, số lần nhập xuất NVL trong kỳ nhiều nên Công ty đã chọn phương pháp tính giá bình quân gia quyền cả kỳ dự trữ để tính giá NVL xuất kho. Và việc tính giá này do phòng kế toán của Công ty đảm nhiệm.

Ví dụ: Cuối tháng 2/2020 công ty tiến hành kiểm kê kho NVL chính của phân xưởng veston 2, vải chính của hàng Be – for loại B9501 còn 18.500m trị giá ghi sổ kế toán là 1.095.200.000đ. Trong tháng 3 theo hợp đồng FOB công ty nhập mua là 5.700m trị giá 318.060.000đ. và xuất kho 14.750m cho sản xuất tại phân xưởng Veston 2 thì:

2

Trong thực tế số lần nhập xuất và chủng loại NVL của công ty rất nhiều, tính toán theo phương pháp này giúp giảm bớt đáng kể công việc của kế toán NVL của công ty. Tuy nhiên, Khi công ty áp dụng phương pháp tính giá xuất này thì trong kỳ không theo dõi được về mặt giá trị NVL xuất dùng, không đáp ứng được yêu cầu kịp thời của công tác kế toán và công việc tính giá của NVL dồn vào cuối kỳ.

* Xác định định mức tiêu hao nguyên vật liệu

Một trong những công việc phục vụ cho công tác quản lý NVL là Công ty tiến hành xây dựng định mức tiêu hao từng loại NVL cho từng đơn đặt hàng và công việc này do Phòng kế hoạch đảm nhiệm. Và được tính như sau:

Định mức vải tiêu hao được tính như sau:

Trong đó:

- Đv: Định mức vải

- B: Hao phí khoản trống khe hở giữa các chi tiết trong sơ đồ

- Smc: Diện tích mẫu cứng (dùng máy đo dưới sự trợ giúp của máy tính)

- Hc: Hao phí trung bình vào công đoạn cắt bao gồm hao phí đầu bản, mép biên

và đầu tấm không thu hồi được.

Hc được tính như sau: Hc = A x L x K

Trong đó:

- A: Độ dư hai đầu bản do một lớp vải cắt

- L: Tổng số lớp vải cắt của lô hàng

- K: Hệ số (Trong khoảng từ 0.005 đến 0,01) Định mức chỉ tiêu hao được xác

định như sau:

Định mức chỉ tiêu hao là lượng chỉ cần thiết may hoàn chỉnh sản phẩm trong sản xuất hàng loạt và là cơ sở cấp phát chỉ cho các phân xưởng khi nhận được kế hoạch sản xuất do Công ty giao cho.

Định mức được xác định dựa trên chiều dài của những đường may và độ dày của các lớp vải liên kết.

Trong đó:

- L: Lượng chỉ tiêu hao

- n: Mật độ mũi may

- I: Chiều dài đường may

- Dm: Lượng chỉ tiêu hao/ làm

L=n x 1 x Dm

- Căn cứ vào các công thức kỹ thuật tính toán trên và thực tế sản xuất, Phòng kế hoạch đã áp dụng phương pháp ohaan tích để xây dựng định mức sản xuất cho đơn vị sản phẩm. Chảng hạn định mức tiêu hao cho một bộ sản phẩm Veston hàng Be for được xác định như sau:

Bảng 3.8 Bảng định mức tiêu hao 1 số NVL cho 1 bộ Veston Be For

3

Các yếu tố ảnh hưởng đến hoạch định nhu cầu vật tư của doanh nghiệp May 10

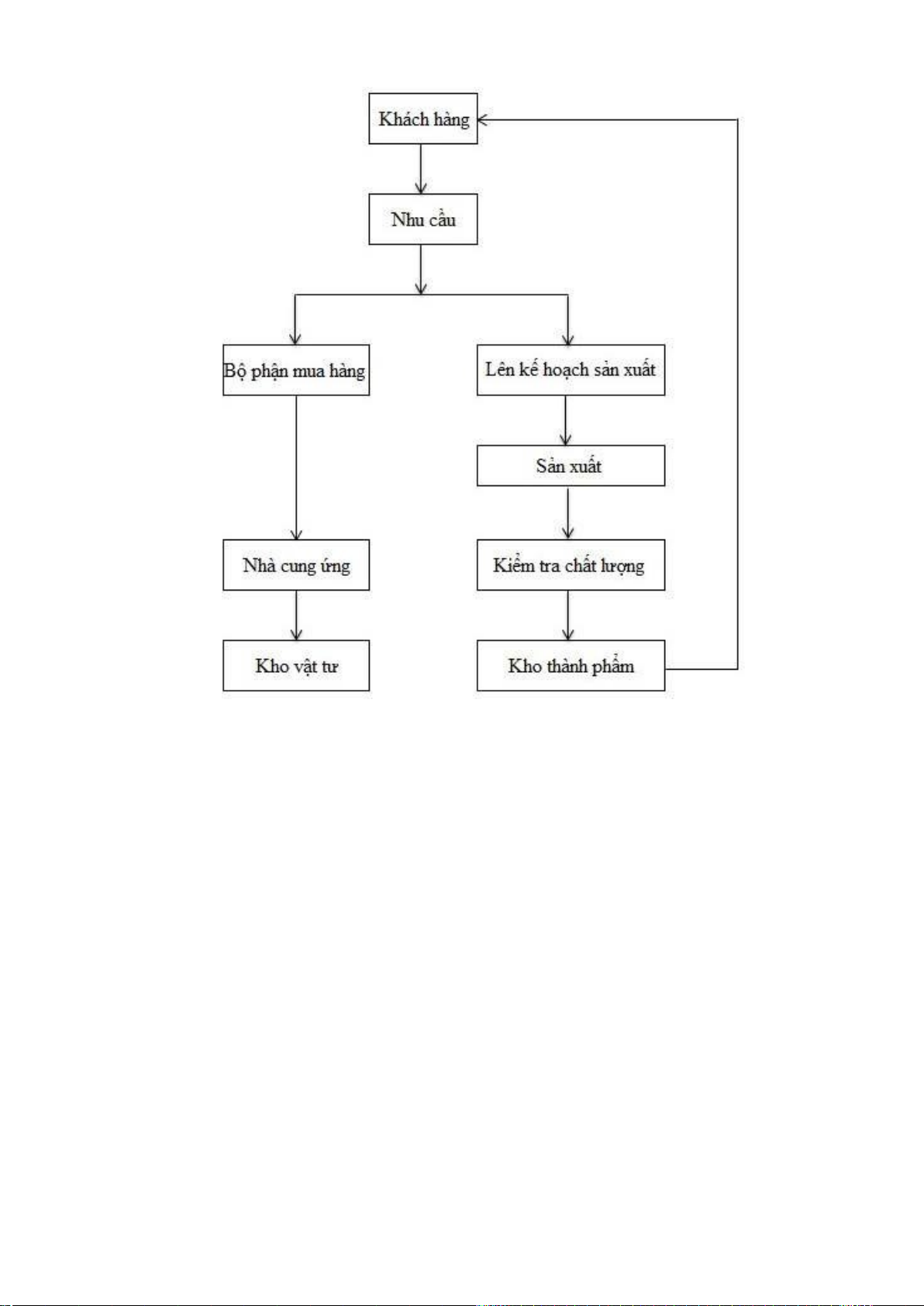

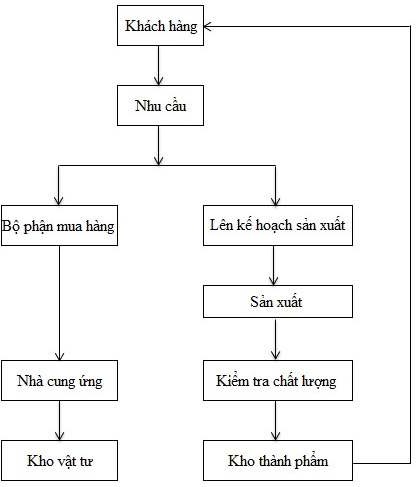

Hình 3.3. Quy trình sản xuất của công ty May10

(Nguồn: Sơ đồ Tổ chức Công ty May 10)

Bộ phận mua hàng: Mua hàng theo đơn hàng căn cứ vào dữ liệu đơn hàng và dữ

liệu tồn kho để đặt hàng từ nhà cung cấp nguyên vật liệu, bán thành phẩm.

Lên kế hoạch sản xuất: Phân bổ đơn hàng cho từng chuyền theo ngày sản xuất.

Sản xuất: Bộ phận sản xuất nguyên phụ liệu vào quá trình sản xuất kết hợp với kiểm tra chất lượng theo các công đoạn nhất định.

Kiểm tra chất lượng: Kiểm tra chất lượng thành phẩm trước khi nhập kho nhằm

đảm bảo chất lượng sản phẩm sau khi hoàn thành và trước khi xuất kho.

Kho nguyên phụ liệu: Nơi lưu trữ nguyên phụ liệu, bán thành phẩm để cung cấp cho sản xuất.

Kho thành phẩm: Nơi lưu trữ thành phẩm để cung cấp theo nhu cầu đơn hàng của cho khách hàng.

Quy trình hoạch định vật tư của công ty dựa vào cách tính toán theo đơn hàng và đơn dự cáo, có đơn hàng công ty bắt đầu tính toán số nguyên phụ liệu cần cho sản xuất và lên lịch mua cho chuyền sản xuất.

3

3.2.2.1.Tình trạng nhu cầu hàng hóa bị trễ

Theo thống kê những năm gần đây công ty May 10 liên tục nhận thêm những đơn hàng mới và có nhiều khách hàng hơn vì vậy việc gia tăng tiến độ sản xuất và gia công ngoài để đáp ứng các đơn hàng này ngày càng nhiều vì vậy việc trễ tiến độ đơn hàng thường xuyên xảy ra, dưới đây là bảng thống kê sản lượng trễ đơn hàng những năm gần đây

Bảng 3.8: Sản lượng trễ đơn hàng những năm 2020 – 2021

STT | Tháng | Sản lượng theo đơn đặt hàng | Sản lượng sản xuất thực tế | Chênh lệch |

1 | Jan- 20 | 23,466 | 23,400 | 66 |

2 | Feb- 20 | 21,350 | 20,900 | 450 |

3 | Mar- 20 | 22,334 | 21,900 | 434 |

4 | Apr- 20 | 20,944 | 20,130 | 814 |

5 | May- 20 | 23,022 | 22,500 | 522 |

6 | Jun- 20 | 21,508 | 21,000 | 508 |

7 | Jul-20 | 21,354 | 20,300 | 1,054 |

8 | Aug- 20 | 20,965 | 20,250 | 715 |

9 | Sep- 20 | 24,509 | 23,600 | 909 |

10 | Oct- 20 | 27,501 | 26,000 | 1,501 |

11 | Nov- 20 | 26,657 | 25,250 | 1,407 |

12 | Dec- 20 | 25,541 | 24,100 | 1,441 |

13 | Jan- 21 | 24,884 | 22,799 | 2,085 |

14 | Feb- 21 | 23,582 | 22,100 | 1,482 |

15 | Mar- 21 | 23,104 | 21,670 | 1,434 |

16 | Apr- 21 | 30,950 | 28,561 | 2,389 |

17 | May- 21 | 40,976 | 38,508 | 2,468 |

18 | Jun- 21 | 38,183 | 36,083 | 2,100 |

19 | Jul-21 | 28,300 | 26,602 | 1,698 |

20 | Aug- 21 | 36,700 | 34,571 | 2,129 |

21 | Sep- 21 | 74,600 | 60,594 | 14,006 |

(Nguồn: Thống kê tình hình sản xuất Công ty May 10)

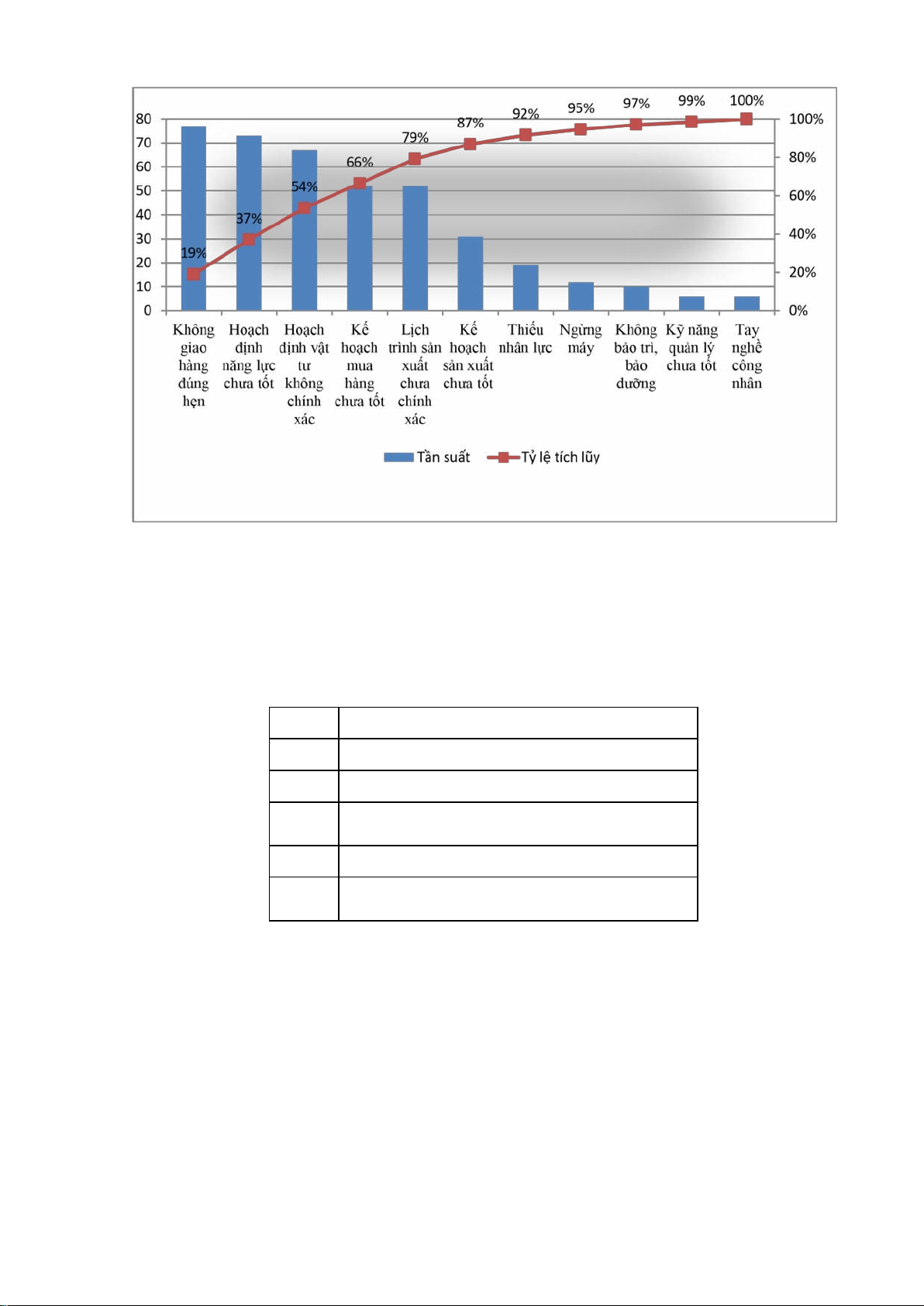

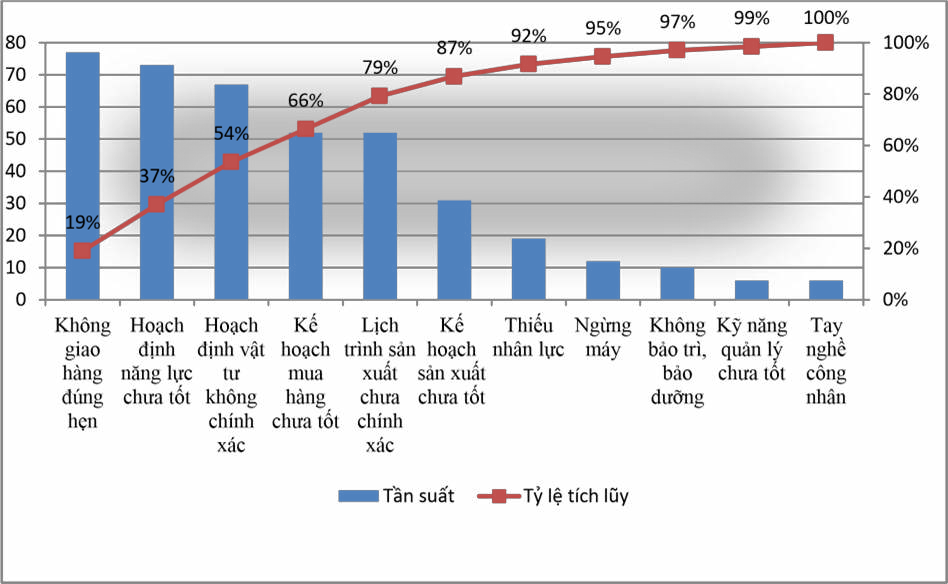

Từ năm 2020 đến năm 2021, số lượng đơn hàng trễ liên tục xuất hiện và có xu hướng gia tăng trong những tháng gần đây. Công ty không đáp ứng được thời gian giao hàng với khách hàng dẫn đến phát sinh những chi phí gia công thêm bên ngoài để đáp ứng những đơn hàng có số lượng từ trung bình đến lớn, và sự khiếu nại từ phía của một số khách hàng có số lượng đặt hàng nhỏ bởi tình trạng trễ đơn hàng thường xuyên diễn ra. Giải pháp tạm thời là đem hàng gia công thêm bên ngoài nhằm đáp ứng đơn hàng cho khách hàng để tránh bị những tổn thất do đền bù hợp đồng và sự phàn nàn từ phía các khách hàng. Qua biểu đồ thể hiện tình trạng trễ đơn hàng của công ty May 10 cho thấy tỷ lệ phần trăm trễ đơn hàng từ tháng 1 năm 2020 đến tháng 9 năm 2021 có sự gia tăng nhanh cụ thể là từ 0.28 % vào tháng 1 năm 2020 và 18.78% vào tháng 9 năm 2021, tăng đến 18.49%. Biểu đồ cho thấy sự phát triển nhanh của tình trạng trễ đơn hàng qua các tháng từ năm 2020 đến năm 2021. Từ đó, cần xác định nguyên nhân gây ra tình trạng trễ đơn hàng của công ty May 10 nhằm đưa ra các biện pháp và tiến hành thực hiện giải pháp để giải quyết vấn đề hiện tại.

3

Hình 3.4: Nguyên nhân của tình trạng trễ đơn hàng

Dựa vào dữ liệu của quý III năm 2021, biểu đồ Pareto thể hiện nguyên nhân ảnh hưởng lớn lên tình trạng trễ đơn hàng.

Hình 3.4: Biểu đồ thể hiện các nguyên nhân trễ đơn hàng

Từ biểu đồ Pareto thể hiện 87% trễ đơn hàng là do những nguyên nhân sau:

Bảng 3.9: Nguyên nhân chính dẫn đến tình trạng trễ đơn hàng

STT | Nguyên nhân |

1 | Không giao hàng đúng hẹn |

2 | Hoạch định năng lực chƣa tốt |

3 | Hoạch định vật tư không chính xác |

4 | Kế hoạch mua hàng chưa tốt |

5 | Lịch trình sản xuất chưa chính xác |

3.2.2.2 Quy trình đặt hàng

Công ty may May 10 hiện đang áp dụng đặt hàng nguyên vật liệu theo đơn hàng. Công ty tiến hành đặt hàng ngay khi có đơn hàng để đáp ứng kịp nhu cầu cần nguyên vật liệu để sản xuất tại bộ phận sản xuất. Bên cạnh đó, công ty còn căn cứ vào dữ liệu xuất- nhập tồn của nguyên phụ liệu để cân đối số lượng khi tiến hành đặt hàng với các nhà cung ứng nguyên vật liệu.

Hiện tại công ty May 10 đang gặp phải những vấn đề như sau:

Quy trình đặt hàng: Hiện tại công ty đang áp dụng nhập hàng khi có đơn đặt hàng và đơn dự cáo để đáp ứng cho sản xuất, công ty không sử dụng hoạch định nhu cầu vật tư trong sản xuất dẫn đến không có được dữ liệu chính xác về nhu cầu nguyên vật liệu khi nào cần và cần bao nhiêu. Vấn đề này dẫn đến thiếu thông tin chính xác về nhu cầu nguyên vật liệu để cân đối với chính sách mua hàng từ nhà cung cấp dẫn đến tăng các chi phí không mong muốn như chi phí lưu kho, vận chuyển.

Bên cạnh đó còn tồn đọng một số vấn đề như sau:

Hiện tại việc lên lịch sản xuất chỉ được phân bổ dựa theo kỹ thuật thông thường là nhập vào tập tin theo dõi hàng ngày mà không có chức năng chuyên biệt để tự động phân bổ làm tốn nhiều thời gian nhập liệu.

Hiện tại việc cấp phát nguyên vật liệu cho bộ phận sản xuất còn tồn động những vấn đề là phụ thuộc nhiều vào kinh nghiệm và ban sản xuất dẫn đến việc thiếu nguyên vật liệu cho ngày sản xuất ở mật độ cao.

3.2.2.3. Dữ liệu gốc

Mã vật tư được đặt dựa trên chữ cái đầu của sản phẩm kết hợp với số tự nhiên để phân loại nguyên phụ liệu cần dùng để sản xuất ra sản phẩm. Hiện tại công ty đang sử dụng định mức nguyên vật liệu và thiết kế rập để tính toán định mức nguyên vật liệu cho từng đơn hàng. Dữ liệu đơn hàng được nhập liệu thô sơ, tốn nhiều thời gian và được phân cấp riêng ở một tập tin. Dữ liệu xuất- nhập tồn kho chưa được kết nối chặt chẽ với dữ liệu đơn hàng và sản xuất dẫn đến việc theo dõi khó khăn và thiếu tính nhất quán.

3.2.2.4 Con người

Các tiêu chí được đưa ra được thể hiện ở bảng bên dưới:

Bảng 3.10 Tiêu chí đo lường tính khả thi của nghiên cứu

STT | Tiêu chí đo lường |

1 | Giao hàng đúng hẹn |

2 | Hoạch định năng lực phù hợp với yêu cầu của sản xuất và đáp ứng tốt năng lực bổ sung khi cần thiết (tăng ca, thuê ngoài) |

3 | Hoạch định vật tư đúng với yêu cầu sản xuất của mỗi thời kỳ, thời đoạn (tháng, tuần, ngày) |

4 | Lập kế hoạch mua hàng hợp lý (đáp ứng tối ƣu hóa chi phí mua hàng, đáp ứng kịp thời NVL cần cho sản xuất) |

5 | Lịch trình sản xuất cấp phát lệnh sản xuất chính xác theo từng thời kỳ, thời đoạn (tháng, tuần, ngày) |

Quy trình hoạch định nhu cầu vật tư (MRP)

3

Cấu trúc sản phẩm áo “Veston Be For ”.

Đa số các nguyên vật liệu phục vụ cho việc sản xuất đơn hàng đều được các khách hàng chỉ định và công ty phải nhập khẩu từ các nhà cung ứng này để tạo thành một sản phẩm hoàn chỉnh. Do đó, ta sẽ dựa vào cấu trúc của sản phẩm để xác định thời điểm đặt mua các loại nguyên vật liệu đảm bảo cho quá trình sản xuất diễn ra ổn định và liên lục.

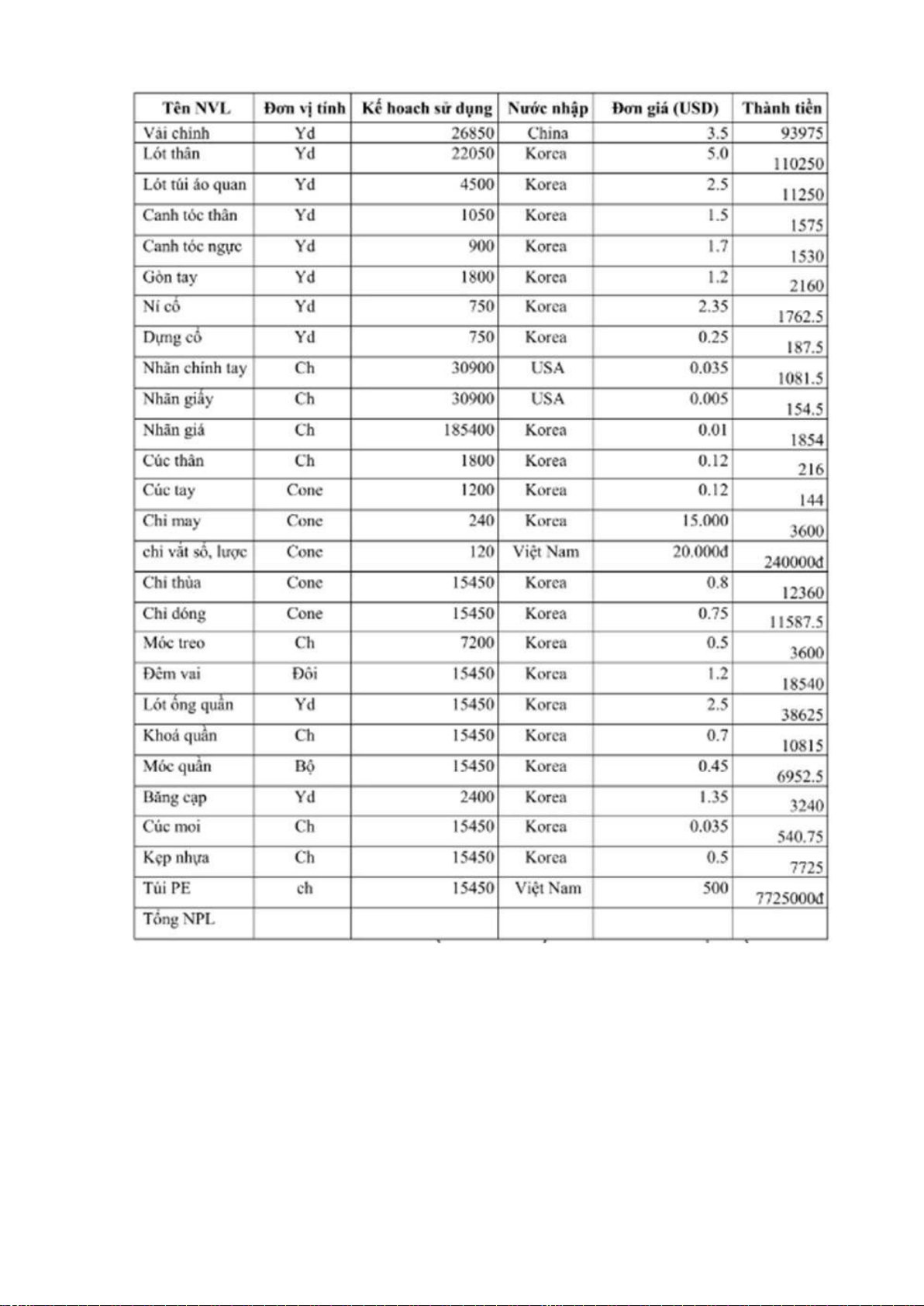

Đối với đơn hàng áo “Veston Be For” bao gồm các nguyên vật liệu như sau: vải chính, keo, dây kéo, chỉ, băng gai, nút bấm, thun, nhãn size, nhãn giặt là, nhãn xuất xứ, túi nylon.

- Vải: là nguyên liệu chính dùng để may thân trước, thân sau của áo, tay áo. Vải

có đặc tính phù hợp với thời tiết mùa đông, giữ ấm cho người mặc.

- Dây kéo: dung để định hình áo và kết nối hai phần thân trước khi mặc.

- Keo: dùng để định hình khi may cổ áo, lót túi,..

- Chỉ: gồm các loại chỉ to, nhỏ và màu sắc khác nhau cho từng màu áo khác nhau.

- Băng gai: bao gồm hai phần mặt cứng và mềm. Dùng để đóng nắp túi áo hoặc cổ áo.

- Nút bấm: bằng nhựa dùng để cố định tay áo và cổ áo.

- Thun: bao gồm thun lai áo và tay áo được làm bằng chất liệu vải có độ co giãn tạo sự thoải mái cho người mặc. Ngoài ra, chất liệu thun không bị co giãn sau nhiều lần sử dụng.

- Nhãn size, nhãn giặt là, nhãn ghi xuất xứ: được đính kèm theo áo để cung cấp

thông tin đến người sử dụng.

- Túi nylon: dùng để gói sản phẩm hoàn chỉnh và giao cho khách hàng.

Nhằm tạo sự thuận tiện trong quá trình vẽ sơ đồ cấu trúc của sản phẩm ta sẽ dùng các ký hiệu cho các chi tiết, nguyên vật liệu cấu thành sản phẩm.

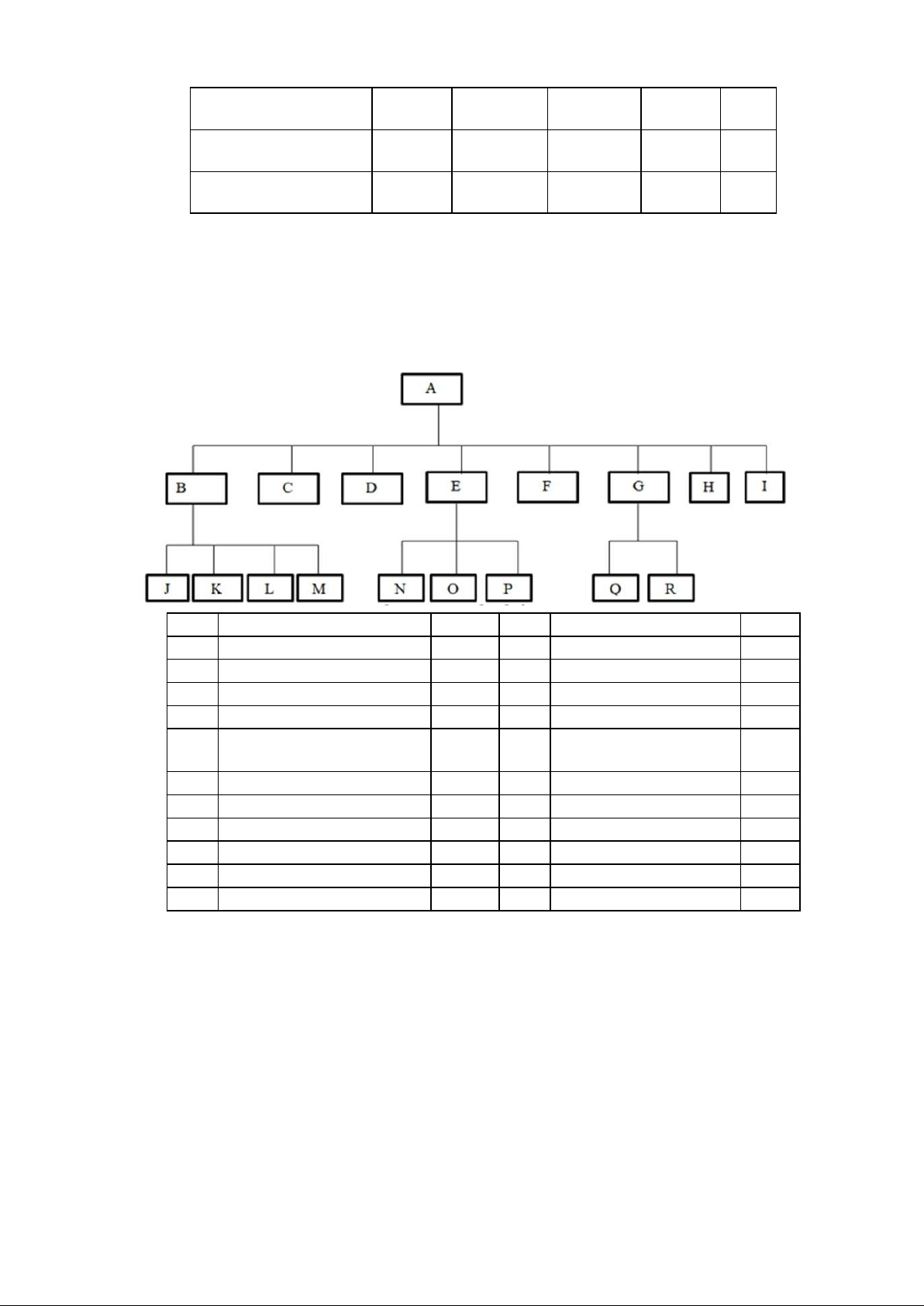

Bảng 3.11: Bảng ký hiệu

NVL | Ký hiệu | ĐVT | NVL | Ký hiệu | ĐVT |

Áo “Veston Be For” | A | Sản phẩm | Vải chính | J | M |

Thân trước | B | Cái | Vải lót | K | M |

Thân sau | C | Cái | Chỉ | L | M |

Tay áo | D | Cái | Nút bấm | M | Hột |

Cổ áo | E | Cái | Keo | N | M |

Dây kéo chính | F | Cái | Cổ trước | O | Cái |

Túi | G | Cái | Cổ sau | P | Cái |

Thun lai áo | H | M | Bảng gai | Q | M |

Thun tay áo | I | M | Lót túi | R | Cái |

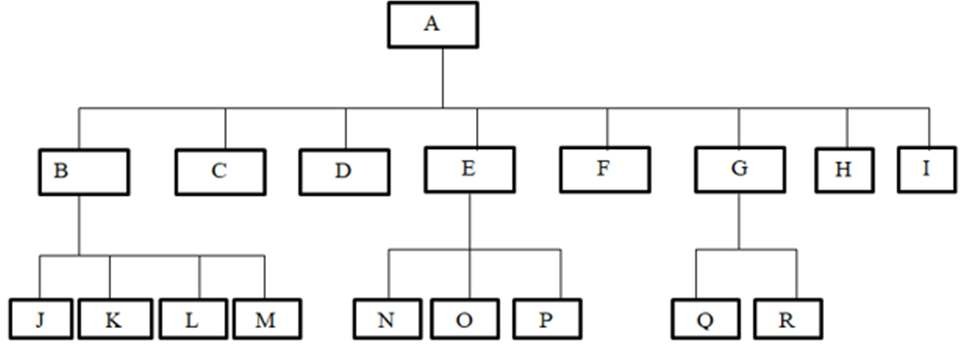

Vì đơn hàng gồm một sản phẩm với nhiều kích cỡ size khác nhau nhưng tất cả đều sử dụng cùng nguyên vật liệu và quy trình may như nhau. Do đó, ta hình thành cấu trúc sản phẩm cho một size mẫu, các size còn lại đều tương tự.

Sơ đồ 3.1 Sơ đồ cấu trúc sản phẩm

Khi nhận được đơn hàng áo “ Veston Be For”, công ty sẽ xây dựng sơ đồ cấu trúc sản phẩm để giúp cho việc hoạch định nhu cầu nguyên vật liệu được thuận tiện và chính xác.

Như sơ đồ cấu trúc sản phẩm trên ta thấy có 3 cấp: cấp 0, cấp 1, cấp 2. Dựa vào sơ đồ sản phẩm ta có bảng nguyên vật liệu như sau:

Bảng 3.12: Bảng nguyên vật liệu

STT | NVL | ĐVT | STT | NVL | ĐVT |

1 | Vải chính | M | 12 | Chỉ diễu chính + may | Cuộn |

2 | Vải phối | M | 13 | Chỉ phối | Cuộn |

3 | Dựng | M | 14 | Thùng carton | Cái |

4 | Thun 40mm | M | 15 | Tấm lót thùng | Cái |

5 | Snap (Nút đóng MX 24) | Bộ | 16 | Băng keo dán thùng | Cuộn |

6 | Băng gai | Miếng | 17 | Băng keo dán bao | Cuộn |

7 | Dây kéo | Cái | 18 | Túi chống ẩm | Gói |

8 | Nhãn care | Miếng | 19 | Dây cột hàng | Cuộn |

9 | Nhãn xut xứ | Miếng | 20 | Phụ liệu là | M |

10 | Nhãn mùa | Miếng | 21 | Bao nylong | Túi |

11 | Nhãn size | Miếng | 22 | Băng keo đạp bụi | Cuộn |

3

Định mức tiêu hao nguyên vật liệu

Đối với đơn hàng áo “Veston Be For” số lượng chi tiết cấu thành sản phẩm như

nhau về màu sắc và chất liệu nhưng khác nhau về size.

Trong quá trình sản xuất ra sản phẩm, do nhiều yếu tố khác nhau nên sẽ có sự hao hụt nguyên vật liệu ở từng công đoạn may cũng như trong việc bảo quản nguyên vật liệu. Để tính toán được lượng nguyên vật liệu hao phí, ta phải xác định nhiều yếu tố gây nên trong đó có trình độ công nhân, hệ thống máy móc, thiết bị trong xưởng, cách bảo quản nguyên vậ liệu. Do đó, ta không thể tính toán cụ thể lượng nguyên vật liệu hao phí khi chưa tiến hành sản xuất.

Định mức cấp phát NVL = Định mức NVL+ Định mức hao hụt NVL

Định mức nguyên vật liệu:

Đối với sản phẩm áo “Veston Be For” cần sử dụng nhiều nguyên liệu khác nhau để tạo nên thành phẩm hoàn chỉnh. Nhưng mỗi nguyên liệu cần số lượng khác nhau, ta cần tính định mức như sau:

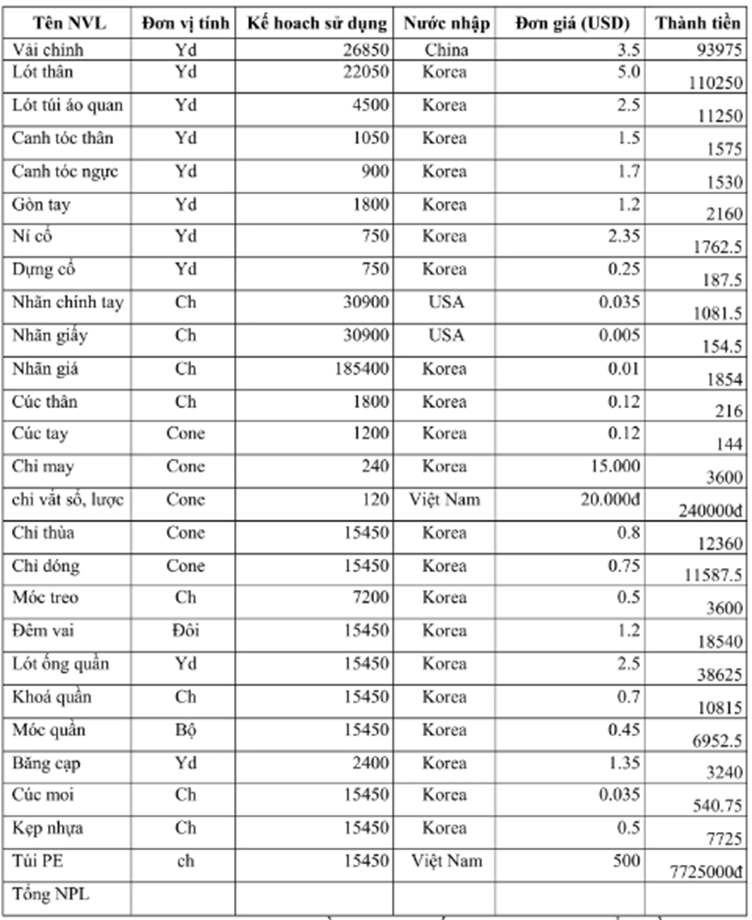

Định mức NVL = Định mức cho một sản phẩm * Tổng số sản phẩm

STT | NVL | ĐVT | Định mức cho một sản phẩm | Tổng sản phẩm | Tổng định mức |

1 | Vải chính | M | 1.5 | 2485 | 3727.5 |

2 | Vải phối | M | 0.2 | 2485 | 497 |

3 | Dựng | M | 0.41 | 2485 | 1018.85 |

4 | Thun 40mm | M | 0.4 | 2485 | 994 |

5 | Snap (nút đóng MX 24) | Bộ | 2.0 | 2485 | 4970 |

6 | Băng gai | Miếng | 3.0 | 2485 | 7455 |

7 | Dây kéo | Cái | 2.0 | 2485 | 4970 |

8 | Nhãn care | Miếng | 1.0 | 2485 | 2485 |

9 | Nhãn xuất xứ | Miếng | 1.0 | 2485 | 2485 |

10 | Nhãn mùa | Miếng | 1.0 | 2485 | 2485 |

11 | Nhãn size | Miếng | 1.0 | 2485 | 2485 |

12 | Chỉ diễu chính + may | M | 110 | 2485 | 273350 |

13 | Chỉ phối | Cuộn | 25 | 2485 | 62125 |

14 | Dây cột hàng | Cuộn | 0.4 | 2485 | 994 |

15 | Bao nylong | Túi | 1.0 | 2485 | 2485 |

Bảng 3.13: Bảng định mức nguyên liệu dùng sản xuất áo “VESTON BE FOR” Định mức hao hụt nguyên vật liệu:

Tùy từng khách hàng, mã hàng, phòng Kế hoạch – Xuất Nhập khẩu có thể cấp phát với % hao hụt cao hơn. Việc tăng % hao hụt nhằm tăng sản lượng căt dư để có thể xuất dư số lượng so với kế hoạch. Nếu có thể xuất dư số lượng, hiệu quả sẽ rất cao.

Nhân viên Cân đối – Điều độ sẽ cân đối và điều chỉnh % hao hụt và yêu cầu số lượng cắt dư cho từng mã hàng khi cấp phát nguyên vật liệu cho xí nghiệp. Đối với mã hàng áo ‘‘ Veston Be For ”thì tỉ lệ định mức hao hụt là 1% đối với các nguyên vật liệu.

Bảng 3.14: Bảng tổng nhu cầu nguyên vật liệu

STT | NVL | ĐVT | Tổng định mức | Tỷ lệ hao hụt | Định mức hao hụt | Tổng như cầu |

1 | Vải chính | M | 3727.5 | 1% | 37.275 | 4764.775 |

2 | Vải phối | M | 497 | 1% | 4.97 | 501.97 |

3 | Dựng | M | 1108.85 | 1% | 10.1885 | 1029.94 |

4 | Thun 40mm | M | 994 | 1% | 9.94 | 1003.94 |

5 | Snap (nút đóng MX 24) | Bộ | 4970 | 1% | 49.7 | 5019.7 |

6 | Băng gai | Miếng | 7455 | 1% | 74.55 | 7529.55 |

7 | Dây kéo | Cái | 4970 | 1% | 49.7 | 5019.7 |

8 | Nhãn care | Miếng | 2485 | 1% | 24.85 | 2509.85 |

9 | Nhãn xuất xứ | Miếng | 2485 | 1% | 24.85 | 2509.85 |

10 | Nhãn mùa | Miếng | 2485 | 1% | 24.85 | 2509.85 |

11 | Nhãn size | Miếng | 2485 | 1% | 2485 | 2509.85 |

12 | Chỉ diễu chính + may | M | 273350 | 1% | 2733.50 | 276083.5 |

13 | Chỉ phối | Cuộn | 62125 | 1% | 621.25 | 62746.25 |

14 | Dây cột hàng | Cuộn | 994 | 1% | 9.94 | 1003.94 |

15 | Bao nylong | Túi | 2485 | 1% | 24.85 | 2509.85 |

Định mức hao hụt nguyên vật liệu:

Tùy từng khách hàng, mã hàng, phòng Kế hoạch – Xuất Nhập khẩu có thể cấp phát với % hao hụt cao hơn. Việc tăng % hao hụt nhằm tăng sản lượng căt dư để có thể xuất dư số lượng so với kế hoạch. Nếu có thể xuất dư số lượng, hiệu quả sẽ rất cao. Nhân viên Cân đối – Điều độ sẽ cân đối và điều chỉnh % hao hụt và yêu cầu số lượng cắt dư cho từng mã hàng khi cấp phát nguyên vật liệu cho xí nghiệp. Đối với mã hàng áo ‘‘ Veston Be For ”thì tỉ lệ định mức hao hụt là 1% đối với các nguyên vật liệu.

4

Lượng tồn kho an toàn:

Để giải quyết kịp thời các vấn đề xảy ra trong quá trình sản xuất như thiếu hụt nguyên vật liệu do quá trình may bị lỗi hoặc hỏng, quá trình bảo quản không tốt,… do đó mỗi đơn hàng đặt thường dự trữ thêm 1% cho mỗi loại nguyên vật liệu.

Thời gian sản xuất sản phẩm:

Đối với sản phẩm áo Veston Be For sẽ được phòng Kế hoạch – Xuất nhập khẩu lập bảng kế hoạch sản xuất và sản phẩm này sẽ được sản xuất trong 15 ngày từ lúc nhập nguyên vật liệu để cắt cho đến khi giao hàng đầy đủ số lượng đơn hàng này. Do mỗi chuyến may sẽ đảm nhận một đơn hàng khác nhau và đặc điểm cấu tạo của áo Veston Be For khá phức tạp nên số lượng sản phẩm ước tính sản xuất được của chuyền may này khoảng 170 sản phẩm/ngày.

Thời gian đặt hàng:

Đối với vải chính và một số nguyên vật liệu khác đều được nhập từ nước ngoài, trong thời gian từ lúc đặt mua nguyên vật liệu đến khi nhận nguyên vật liệu là 30-40 ngày. Sau khi nguyên vật liệu về nhà máy, nhân viên kho nguyên vật liệu lập biên bản mở kiện gửi nhân viên mặt hàng phòng Kế hoạch – Xuất nhập khẩu và cần 7 ngày để phòng giám định kiểm kê lại số lượng và chất lượng của nguyên vật liệu. Do vậy đối với các nguyên vật liệu nhập từ nước ngoài công ty sẽ đặt hàng sớm hơn các nguyên vật liệu trong nước nhằm đảm bảo cung cấp đầy đủ số lượng sản xuất.

Nhu cầu nguyên vật liệu cho sản xuất áo VESTON BE FOR

Sau mỗi đợt sản xuất từng mã hàng của khách hàng nào đó, phòng Kế hoạch – Xuất nhập khẩu sẽ tiến hành quyết toán nguyên vật liệu tại kho. Nếu nguyên vật liệu của những đơn hàng còn tồn kho ít thì tiến hành thanh lý hoặc lưu trữ lại để sản xuất các sản phẩm cho các đơn hàng khác nếu phù hợp. Khi phòng công ty nhận được đơn hàng mới từ khách hàng, phòng Kế hoạch – Xuất nhập khẩu sẽ kiểm kê xem ngyên vật liệu đó còn tồn kho nhiều hay không dựa vào đơn hàng của khách hàng đã chọn. Sau đó, phòng Kế hoạch – Xuất nhập khẩu sẽ tính nhu cầu thực của nguyên vật liệu dựa vào số lượng sản phẩm, khối lượng nguyên vật liệu còn tồn trong kho.

Xác định nhu cầu thực:

Để tính nhu cầu thực, phòng Kế hoạch – Xuất nhập khẩu sẽ căn cứ vào báo cáo xuất nhập tồn kho để xác định số lượng nguyên vật liệu tồn kho, sau đó tính được nhu cầu thực của từng loại nguyên vật liệu theo công thức:

Tổng nhu cầu thực = Tổng định mức – Dự trữ hiện có + Dự trữ an toàn

Đối với sản phẩm áo Veston Be For, do khách hàng yêu cầu các nguyên vật liệu mới để sản xuất sản phẩm nên phòng Kế hoạch – Xuất nhập khẩu sẽ mua nguyên vật liệu này theo chỉ định của khách hàng. Do đó, Tổng nhu cầu công ty sẽ bằng Tổng định mức + Dự trữ an toàn.

Ban hành lệnh sản xuất

Sau khi cân đối xong nguyên vật liệu, nhóm Cân đối điều độ của phòng Kế hoạch

– Xuất nhập khẩu sẽ lập lệnh sản xuất và bảng cấp phát nguyên vật liệu để gửi các xí nghiệp sản xuất và kho nguyên vật liệu. Cơ sở để lập bảng cấp phát nguyên vật liệu dựa trên: định mức nguyên vật liệu (đã xác nhận với khách hàng) và số lượng mã hàng.

Bảng 3.15: Kế hoạch sản xuất áo Veston Be For

Loại hàng | Số lượng | Năng suất | Ngày sản xuất | |||||

Bắt đầu | Vô chuyền | Bắt đầu | Kết thúc | Giao hàng | ||||

Veston | 2485 | 170 | 15 | 27 Jan | 10 Feb | 22 Jan | 20 Feb | 24 Feb |

Qua Bảng 3.15 ta có thể thấy thời gian giao hàng là 24/02, do đó công ty sẽ tính ngược lại để xác định khoảng thời gian cần thiết để hoàn thành sản phẩm đúng hẹn. Khi nguyên vật liệu đã được chuẩn bị sẵn sàng thì công đoạn cắt sẽ được thực hiện trước tiên vào ngày 27/01. Thời gian từ lúc cắt đến khi bắt đầu vô chuyền kéo dài 14 ngày để kiểm tra lại lượng vải cắt đúng quy cách hay chưa, nếu có trục trặc hoặc sai sót ở giai đoạn này, bộ phận kiểm tra sẽ báo lên phòng Kế hoạch để kịp thời cấp đủ nguyên vật liệu cho sản xuất. Sau đó, số vải được cắt sẽ được vô chuyền và bắt đầu quá trình may. Thời gian may sản phẩm tiến hành tối đa trong 15 ngày cho đến ngày giao hàng. Các chuyền trưởng sẽ chịu trách nhiệm cấp phát nguyên vật liệu xuống cho từng thợ may để hoàn thành sản phẩm. Do đặc thù sản phẩm áo khoác là hàng khó với nhiều chi tiết đòi hỏi tính tỉ mỉ cao nên thời gian sản xuất có thể kéo dài hơn dự tính, nên các công nhân phải làm thêm giờ để đảm bảo tiến độ giao hàng.

Tình hình dự trữ vật liệu tại công ty

Do đặc thù kinh doanh của công ty May 10 chủ yếu là gia công hàng hóa theo đơn đặt hàng của nước ngoài. Chính vì vậy, nguyên vật liệu trong sản xuất chủ yếu là do đối tác cung cấp (khoảng 80%), công ty chỉ mua khoảng 20% nguyên liệu từ các nguồn khác nhau. Do đó chúng ta rất khó đánh giá tổng giá trị của nguyên vật liệu trong kho.

Các nguồn nguyên vật liệu chủ yếu của công ty May 10 là:

Trong nước: Từ dệt may Nam Định, dệt Việt Tiến, dệt Đông á

Nước ngoài: Nhập từ Hàn Quốc, Nhật, Mỹ, Itali, Đức ( nhập ngoài chiếm đến 85%).

Cơ cấu hàng hóa dự trữ rất đa dạng phong phú bao gồm: Nam giới: Sơ mi nam, quần, gile,..

Nữ giới: Sơ mi, quần,…

Trẻ em: Sơ mi, jacket,…

4

Lượng và tổng giá trị hàng hóa dự trữ theo năm (theo thống kê báo cáo của phòng kế toán công ty May 10)

Bảng 3.16: Tổng số hàng tồn kho tại Tổng công ty May10

Năm | 2020 | 2021 | 2022 |

Tổng số hàng tồn kho | 727,046,722,677 | 878,702,949,151 | 822,906,087,850 |

Theo thống kê cho thấy lượng hàng tồn kho của công ty May 10 ở các địa điểm đã tăng vào năm 2021, đó cũng là năm ảnh hưởng của đại dịch covid nên thị trường xuất khẩu bị đóng băng, gây ảnh hưởng lớn đến tăng 12,05% so với năm 2021. Nhưng đến năm 2022 thì tổng lượng hàng tồn kho đã giảm 9,3% so với năm 2021, nhưng vẫn tăng hơn so với năm 2020 là 11,3%. Một con số khá cao, đáng lo ngại của công ty.

Tại báo cáo cập nhật triển vọng ngành dệt may năm 2023 mới nhất vừa qua đã cho rằng, xuất khẩu của ngành may đang dần trở nên xấu đi trong nửa đầu năm 2024 do những diễn biến từ tình hình vĩ mô tiếp tục gây áp lực lên sức tiêu dùng tại các thị trường xuất khẩu chính. Vì vậy, mà công ty cần kịp thời ứng phó và đưa ra các biện pháp để tối ưu nhất lượng hàng tồn về mức thấp nhất.

Tình hình tiêu thụ hàng hóa (phân loại, quy mô, chi phí)

Đứng trong TOP của ngành Dệt may Việt Nam khi doanh thu mỗi năm hàng ngàn tỷ đồng, Tổng Công ty May 10 với các sản phẩm cao cấp xuất khẩu chiếm 80%, tiêu thụ trong nước 20%, tạo việc làm và thu nhập ổn định cho gần 12.000 lao động. Để có được thành quả như hiện nay, DN đã phát huy truyền thống, có những giải pháp đồng bộ, xây dựng thương hiệu May 10 ngày càng phát triển bền vững. Điều đó thể hiện hiện rõ nhất qua bảng sau đây:

Bảng 3.17: Tình hình tiêu thụ hàng hoá tại Tổng công ty May10

Năm | Tiêu thụ XK (VNĐ) | Tiêu thụ nội địa (VNĐ) | % sản phẩm tiêu thụ / số lượng sản phẩm sản xuất ra |

2020 | 208,564,879,000 | 25,987,234,811 | 80,3% |

2021 | 229,568,432,123 | 29,876,987,000 | 82.8% |

2022 | 365,336,922,486 | 42,016,365,272 | 86,9% |

Như vậy đã cho thấy, tình hình tiêu thụ hàng hóa trong và ngoài nước của công ty May 10 đang ngày một phát triển đi lên, Năm 2021, dịch covid bùng phát nhiều đợt, xuất hiện biến chủng mới với tốc độ lây lan nhanh đã ảnh hưởng nghiệm trọng đến hoạt động sản xuất kinh doanh của tổng công ty. Chi phí đầu (vận chuyển, logistic,

công tác phòng chống dịch, xét nghiệm covid) vào tăng đột biến. Thị trường nội địa sụt giảm nghiêm trọng do phải thực hiện giãn cách xã hội. Tuy khó khăn là thế, nhưng với sự chỉ đạo, sát sao, sự linh hoạt ứng phó của Ban giám đốc cùng với sự nỗ lực, đoàn kết, thống nhất của toàn thể cán bộ công nhân viên vẫn đạt mức tăng trưởng hơn 2,5% so với năm 2021. Một con số không quá lớn, nhưng trong thời kỳ covid 2021 nền kinh tế cả nước điêu đứng mà công ty vẫn đạt mức tăng trưởng thật đáng ngưỡng mộ.

Năm 2022, mặc dù chịu tác động nhiều mặt từ tình hình kinh tế thế giới, chi phí nguyên, nhiên liệu liên tục tăng cao trong bối cảnh thị trường tài chính, tỷ giá có nhiều biến động; Nguồn hàng những tháng cuối năm gặp nhiều khó khăn, đơn hàng nhỏ, lẻ phức tạp, giá giảm từ 15% - 30%... Với doanh thu tăng 12,42% so với kế hoạch, và vẫn tiếp tục tăng 4,1 % so với năm 2021.