Bài tập lớn về Ảnh hưởng của việc cam kết thực hiện ESG tới tương lai khí hậu môn Kinh tế học biến đổi khí hậu | Đại học kinh tế Quốc dân

Trong những thập niên gần đây, các vấn đề môi trường, xã hội và quản trị doanh nghiệp

(ESG – Environmental, Social and Governance) đã trở thành trọng tâm trong các chiến lược

phát triển bền vững của nhiều quốc gia và doanh nghiệp trên toàn cầu.Trong những thập niên gần đây, các vấn đề môi trường, xã hội và quản trị doanh nghiệp (ESG – Environmental, Social and Governance) đã trở thành trọng tâm trong các chiến lược phát triển bền vững của nhiều quốc gia và doanh nghiệp trên toàn cầu. Tài liệu được sưu tầm gồm 33 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kinh tế học biến đổi khí hậu 46 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58569740

ĐẠI HỌC KINH TẾ QUỐC DÂN

TRƯỜNG KINH TẾ VÀ QUẢN LÝ CÔNG

KHOA MÔI TRƯỜNG, BIẾN ĐỔI KHÍ HẬU VÀ ĐÔ THỊ

---------------------------- BÀI TẬP LỚN

MÔN: KINH TẾ HỌC BIẾN ĐỔI KHÍ HẬU

CHỦ ĐỀ: ẢNH HƯỞNG CỦA VIỆC CAM KẾT THỰC HIỆN ESG TỚI TƯƠNG

LAI KHÍ HẬU VÀ CÁC MỤC TIÊU TĂNG TRƯỞNG CỦA VIỆT NAM ĐẾN 2030

Lớp học phần: Kinh tế học biến đổi khí hậu - MTKH1103(224)_01_TL_01 Nhóm thực hiện: 1 Thành viên: Nguyễn Hùng Cường 11221161 Nguyễn Mai Linh 11223595 Nguyễn Văn Minh Hiếu 11222347 Nguyễn Mai Linh 11223592

Giảng viên hướng dẫn: Th.S Nguyễn Thuỳ Linh lOMoAR cPSD| 58569740 Hà Nội, 2025

LỜI MỞ ĐẦU ....................................................................................................................... 7

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT....................................................................................... 8

1.1. Khái niệm ESG ............................................................................................................ 8

1.2. Bộ 3 trụ cột của ESG ................................................................................................... 8

CHƯƠNG 2: THỰC TRẠNG PHÁT TRIỂN ESG TRÊN THẾ GIỚI VÀ TẠI VIỆT NAM

.............................................................................................................................................. 10

2.1. Xu hướng tất yếu của ESG ........................................................................................ 10

2.2. Thực trạng phát triển ESG trên thế giới ..................................................................... 11

2.3. Thực trạng phát triển ESG tại Việt Nam .................................................................... 12

2.3.1. Các quy định, chính sách của Chính phủ Việt Nam về ESG ............................... 12

2.3.2. Mức độ cam kết, thực hành và báo cáo ESG của doanh nghiệp Việt Nam ......... 15

2.3.3. Một số doanh nghiệp thực hiện ESG tại Việt Nam ............................................. 16

CHƯƠNG 3: ẢNH HƯỞNG CỦA VIỆC THỰC HIỆN ESG TỚI CÁC MỤC TIÊU TĂNG

TRƯỞNG CỦA VIỆT NAM ĐẾN 2030 ............................................................................. 18

3.1. Các mục tiêu về kinh tế, xã hội và môi trường của Việt Nam đến năm 2030 ........... 18

3.1.1. Mục tiêu tăng trưởng chung ................................................................................ 18

3.1.2. Các mục tiêu về môi trường và vấn đề biến đổi khí hậu ..................................... 20

3.2. Lợi ích của việc thực hiện ESG tới các mục tiêu tăng trưởng của Việt Nam đến 2030

.......................................................................................................................................... 25

3.2.1. Lợi ích về môi trường .......................................................................................... 25

3.2.2. Lợi ích về xã hội .................................................................................................. 26

3.2.3. Lợi ích về kinh tế - quản trị ................................................................................. 26

3.3. Các khó khăn của việc thực hiện ESG tới các mục tiêu tăng trưởng của Việt Nam đến

2030 .................................................................................................................................. 27

3.3.1. Thiếu hành lang pháp lý chặt chẽ dẫn đến hiện tượng “tẩy xanh” ...................... 27

3.3.2. Doanh nghiệp chỉ xem đây là xu hướng tạm thời hoặc chi phí thay vì là cơ hội

tăng trưởng dài hạn ........................................................................................................ 28

3.3.3. Hạn chế về tài chính ............................................................................................ 28

3.3.4. Thiếu hụt các chỉ số đo lường tiêu chí ESG chuẩn mực ..................................... 29

3.3.5. Mâu thuẫn giữa tăng trưởng nhanh và tăng trưởng bền vững ............................. 29

3.4. Các giải pháp đề xuất cho Việt Nam .......................................................................... 30 lOMoAR cPSD| 58569740

3.4.1. Xây dựng và hoàn thiện hành lang pháp lý về ESG ............................................ 30

3.4.2. Nâng cao nhận thức và tư duy dài hạn của doanh nghiệp về ESG ...................... 30

3.4.3. Xây dựng lộ trình ESG phù hợp cho từng đối tượng .......................................... 30

KẾT LUẬN .......................................................................................................................... 30

DANH MỤC TÀI LIỆU THAM KHẢO ............................................................................. 32 lOMoAR cPSD| 58569740

DANH MỤC BẢNG BIỂU

Bảng 1: Bộ tiêu chuẩn ESG ................................................................................................... 9

Bảng 2: Tổng hợp các quy định, chính sách của Chính phủ Việt Nam về ESG ................. 13

Bảng 3: :Tổng hợp các mục tiêu về môi trường và biến đổi khí hậu của Việt Nam đến .... 19

DANH MỤC HÌNH ẢNH

Hình 1: Tăng trưởng các quỹ đầu tư ESG trên toàn cầu từ quý II năm 2019 đến quý I năm 2022

.....................................................................................................................................

12 DANH MỤC TỪ VIẾT TẮT TỪ VIẾT TẮT DIỄN GIẢI DỊCH NGHĨA ESG Environmental, Social and Môi trường, Xã hội và Governance Quản trị doanh nghiệp SDGs Sustainable Development

Các Mục tiêu Phát triển Goals Bền vững COP26 The 26th UN Climate Change Conference of the Parties

Hội nghị lần thứ 26 các Bên tham gia Công ước khung

của Liên Hợp Quốc về Biến đổi khí hậu UN United Nations Liên Hợp Quốc UNGC United Nations Global

(Hiệp ước Toàn cầu của Compact Liên Hợp Quốc WB World Bank Ngân hàng Thế giới lOMoAR cPSD| 58569740 PwC PricewaterhouseCoopers Công ty kiểm toán và tư vấn PwC VNSI

Vietnam Sustainability Index Chỉ số phát triển bền vững Việt Nam HOSE

Ho Chi Minh Stock Exchange Sở Giao dịch Chứng khoán TP. HCM EU Liên minh châu Âu European Union CSRD Corporate Sustainability Reporting Directive

Chỉ thị Báo cáo Phát triển Bền vững của Doanh nghiệp NRFD Non-Financial Reporting

Chỉ thị Báo cáo Phi tài Directive chính K-Taxonomy Korea Taxonomy

Bộ tiêu chí Phân loại xanh Hàn Quốc IFC

Tổ chức Tài chính Quốc tế International Finance Corporation GRI Global Reporting Initiative

Sáng kiến Báo cáo Toàn cầu lOMoAR cPSD| 58569740 GSSB Global

Sustainability Hội đồng Tiêu chuẩn Phát Standards Board

triển Bền vững Toàn cầu FDI Foreign Direct Investment

Đầu tư trực tiếp nước ngoài USAID United States Agency for

Cơ quan Phát triển Quốc tế International Development Hoa Kỳ GDP Gross Domestic Product

Tổng sản phẩm quốc nội TFP Total Factor Productivity

Năng suất các nhân tố tổng hợp HDI

Human Development Index Chỉ số Phát triển Con người KNK Khí nhà kính CO2tđ Carbon Dioxide tương đương BAU Business As Usual

Kịch bản phát triển thông thường KTTH Kinh tế tuần hoàn NDC

Đóng góp do quốc gia tự Nationally Determined quyết định Contribution lOMoAR cPSD| 58569740 ADB

Ngân hàng Phát triển Châu Asian Development Bank Á CPTPP

Hiệp định Đối tác Toàn diện Comprehensive and và Tiến bộ xuyên Thái Progressive Agreement for Bình Dương Trans-Pacific Partnership EVFTA EU-Vietnam Free Trade

Hiệp định Thương mại Tự Agreement do EU - Việt Nam LỜI MỞ ĐẦU

Trong những thập niên gần đây, các vấn đề môi trường, xã hội và quản trị doanh nghiệp

(ESG – Environmental, Social and Governance) đã trở thành trọng tâm trong các chiến lược

phát triển bền vững của nhiều quốc gia và doanh nghiệp trên toàn cầu. ESG không chỉ là bộ

khung đánh giá mức độ bền vững của tổ chức mà còn là công cụ hỗ trợ ra quyết định trong

việc cân bằng giữa tăng trưởng kinh tế và bảo vệ môi trường. Việc tích hợp các yếu tố ESG

vào chiến lược phát triển đang được xem là hướng đi tất yếu nhằm ứng phó hiệu quả với

biến đổi khí hậu, đồng thời duy trì đà tăng trưởng kinh tế dài hạn.

Tại Việt Nam, trong bối cảnh nền kinh tế đang chuyển mình mạnh mẽ theo hướng hiện đại,

xanh và bao trùm, các cam kết thực hiện ESG ngày càng nhận được sự quan tâm từ cả khu

vực công và tư. Đặc biệt, sau khi Việt Nam chính thức cam kết đạt mức phát thải ròng bằng

"0" vào năm 2050 tại Hội nghị COP26, nhu cầu tích hợp ESG vào chiến lược phát triển quốc

gia trở nên cấp thiết hơn bao giờ hết. Việc thực hiện ESG không chỉ mang lại lợi ích về uy

tín, thu hút đầu tư, mà còn góp phần hiện thực hóa các mục tiêu phát triển bền vững (SDGs)

và chiến lược tăng trưởng xanh đến năm 2030.

Xuất phát từ bối cảnh nêu trên, đề tài "Ảnh hưởng của việc cam kết thực hiện ESG tới

tương lai khí hậu và các mục tiêu tăng trưởng của Việt Nam đến năm 2030" được xây

dựng nhằm phân tích mối liên hệ giữa cam kết ESG và các chỉ tiêu phát triển bền vững của

Việt Nam. Thông qua việc xem xét các tác động tiềm năng của ESG đến tiến trình thực hiện

các mục tiêu khí hậu và tăng trưởng, nghiên cứu kỳ vọng đóng góp cơ sở khoa học cho việc

hoạch định chính sách và định hướng chiến lược phát triển trong giai đoạn tới. lOMoAR cPSD| 58569740

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT 1.1. Khái niệm ESG

Thuật ngữ ESG lần đầu tiên được đề xuất vào tháng 6 năm 2003 thông qua sáng kiến

“Who Cares Wins” (tạm dịch: Ai là người chiến thắng) do Hiệp ước Toàn cầu của Liên Hợp

Quốc (UN Global Compact) khởi xướng. Mục tiêu của sáng kiến này là nhấn mạnh tầm quan

trọng của việc lồng ghép các yếu tố môi trường (Environmental), xã hội (Social) và quản trị

doanh nghiệp (Governance) vào quá trình ra quyết định của các nhà đầu tư và nhà phân tích tài chính chính thống.

Theo Kocmanova (2012), ESG là cụm từ viết tắt của ba yếu tố:

- E – Environmental (Môi trường): liên quan đến tác động của doanh nghiệp đối với

môi trường tự nhiên, như phát thải khí nhà kính, sử dụng tài nguyên, quản lý chất thải, v.v.

- S – Social (Xã hội): bao gồm các vấn đề về điều kiện lao động, quan hệ với người lao

động và cộng đồng, tôn trọng quyền con người,...

- G – Governance (Quản trị doanh nghiệp): đề cập đến cấu trúc và quy trình quản trị

nội bộ, tính minh bạch, đạo đức kinh doanh và trách nhiệm của ban lãnh đạo.

ESG được xem là bộ tiêu chuẩn quan trọng trong việc đo lường mức độ phát triển

bền vững và mức độ ảnh hưởng của doanh nghiệp đến xã hội và cộng đồng. Đây cũng là

một phần cốt lõi trong các báo cáo phát triển bền vững (Sustainability Reports) của doanh

nghiệp, giúp các bên liên quan đánh giá một cách toàn diện hiệu quả hoạt động phi tài

chính bên cạnh các chỉ số tài chính truyền thống.

1.2. Bộ 3 trụ cột của ESG

World Bank (WB) đã đưa ra giải thích rõ hơn về từng khía cạnh của ESG. E -

Environment, tiêu chuẩn về môi trường, đo lường tính bền vững của hoạt động kinh tế dựa lOMoAR cPSD| 58569740

trên nguồn tài nguyên thiên nhiên, khả năng quản lý, rủi ro hoặc khả năng phục hồi trước

biến đổi khí hậu và các mối nguy hiểm tự nhiên khác. Tiêu chuẩn về môi trường đặc biệt

quan tâm đến nội hóa ngoại tác môi trường và khả năng tiếp cận năng lượng bền vững, cũng

như an ninh lương thực. Tiêu chuẩn thứ 2 được đề cập là S - Social, đo lường tính bền vững

của hoạt động kinh tế dựa trên việc đáp ứng nhu cầu cơ bản của người dân, xóa đói giảm

nghèo, quản lý các vấn đề xã hội và bình đẳng; đầu tư vào nguồn nhân lực và năng suất lao

động. Tiêu chuẩn cuối cùng là G - Governance, đo lường tính bền vững của hoạt động kinh

tế dựa trên năng lực quản trị, sức mạnh của hệ thống chính trị, tài chính, pháp luật và khả

năng giải quyết rủi ro môi trường và xã hội.

Ngoài ra, trong Báo cáo về Mức độ sẵn sàng thực hành ESG của doanh nghiệp tư

nhân Việt Nam 2022, PwC đã đưa ra nội dung cụ thể trong từng khía cạnh của bộ tiêu chuẩn ESG (Bảng 1).

Bảng 1: Bộ tiêu chuẩn ESG Môi trường Khí hậu Phát thải các-bon Bảo tồn thiên

Tính bền vững của các tài sản vật chất nhiên Ô nhiễm Không khí Nước Đất Ô nhiễm khác Chất thải Bao bì Điện tử Nguy hại Nước thải Chất thải khác Sử dụng tài nguyên Khan hiếm nước Quản lý năng lượng

Đa dạng sinh học và sử dụng đất Tài nguyên khác Xã hội Người lao động

Phúc lợi và nhu cầu cơ bản Đầu tư vào con Đa dạng và bao trùm người và mối

Tuyển dụng và thăng tiến quan hệ

Kinh nghiệm của người lao động Khách hàng

An toàn và chất lượng sản phẩm Thông lệ bán hàng

Quyền riêng tư và bảo mật dữ liệu lOMoAR cPSD| 58569740 Mô hình kinh doanh Vận hành bền vững

Thiết kế và quản lý vòng đời sản phẩm Quản lý chuỗi cung ứng Khả năng tiếp cận

Đầu tư vào cộng đồng Quản trị Thông lệ kinh doanh Đạo đức Xây dựng niềm Hành vi cạnh tranh tin vào xã hội Công khai và minh Thuế bạch

Kế toán và kiểm toán nội bộ Năng lực lãnh đạo

Hồ sơ của Hội đồng quản trị và Ban điều hành

Chế độ lương, thưởng của Hội đồng

quản trị/cấp điều hành Mục đích và giá trị Rủi ro và cơ hội

Quyền sở hữu và Kế thừa Nguồn: PwC (2023) CHƯƠNG 2: THỰC TRẠNG PHÁT TRIỂN ESG TRÊN THẾ GIỚI VÀ TẠI VIỆT NAM

2.1. Xu hướng tất yếu của ESG

Chính vì ESG là bộ tiêu chuẩn cốt lõi để đo lường mức độ phát triển bền vững của

doanh nghiệp, nên trước hết cần hiểu rõ phát triển bền vững trong doanh nghiệp là gì. Phát

triển bền vững không chỉ là tăng trưởng lợi nhuận, mà còn là khả năng đáp ứng đồng thời

các nhu cầu hiện tại của doanh nghiệp và các bên liên quan (khách hàng, người lao động...),

đồng thời duy trì, bảo vệ và nâng cao các nguồn lực xã hội và môi trường phục vụ cho tương lai lâu dài.

Ngày nay, định nghĩa về sự thành công của doanh nghiệp đang thay đổi. Các chỉ số

tài chính không còn là tiêu chí duy nhất — doanh nghiệp còn được đánh giá qua tác động

đến môi trường, xã hội và cộng đồng. Đây là nền tảng để ESG trở thành xu hướng toàn cầu.

Tính tất yếu của ESG được thể hiện rõ trong bối cảnh đại dịch Covid-19. Đại dịch

đã thúc đẩy mạnh mẽ xu hướng đầu tư theo tiêu chí ESG thay vì chỉ dựa vào lợi nhuận tài

chính truyền thống. Theo Credit Suisse (2020), làn sóng chuyển dịch dòng tiền vào các quỹ lOMoAR cPSD| 58569740

ESG tăng mạnh: riêng năm 2021, khoảng 120 tỷ USD đã được rót vào các khoản đầu tư bền

vững — gấp đôi so với năm trước đó và lập kỷ lục mới.

Tại Việt Nam, nhiều quỹ đầu tư cũng đã tích cực áp dụng ESG trong chiến lược. Có

thể kể đến Quỹ Tundra Frontier (2014), Dragon Capital (2015) và AFC Vietnam Fund

(2021). Các doanh nghiệp niêm yết cũng được khuyến khích thực hiện ESG thông qua chỉ

số phát triển bền vững VNSI do HOSE công bố từ tháng 7/2017.

Áp dụng ESG không chỉ giúp doanh nghiệp nâng cao năng lực quản trị, minh bạch

tài chính mà còn tạo dựng lòng tin với nhà đầu tư. Doanh nghiệp có xếp hạng ESG cao

thường được đánh giá là ít rủi ro, có tầm nhìn dài hạn, và dễ tiếp cận vốn từ các quỹ tài chính

xanh như trái phiếu xanh hay tín dụng ESG.

Từ góc nhìn người tiêu dùng, ESG ngày càng trở thành tiêu chí quan trọng trong

hành vi mua sắm. Theo Diễn đàn Kinh tế Thế giới (2020), có đến 80% người tiêu dùng tại

ASEAN quan tâm đến tính bền vững và thay đổi thói quen tiêu dùng để bảo vệ môi trường.

Báo cáo Edelman Trust Barometer (2022) cũng chỉ ra rằng 71% người tiêu dùng sẽ mất niềm

tin nếu doanh nghiệp đặt lợi nhuận lên trên con người, và 1/3 đã ngừng sử dụng sản phẩm

của thương hiệu có hành vi không phù hợp trong khủng hoảng.

2.2. Thực trạng phát triển ESG trên thế giới

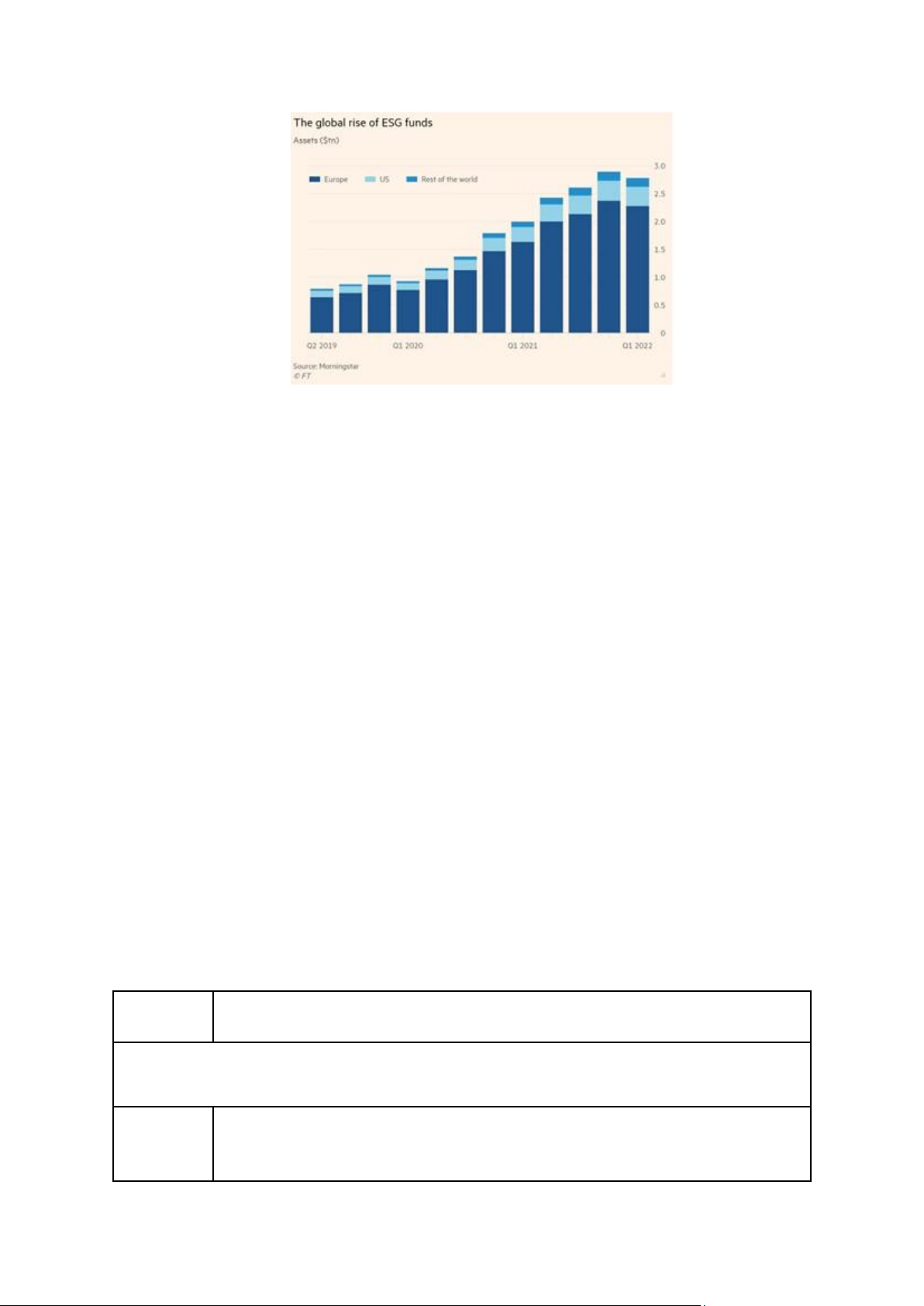

Tổng tài sản các quỹ ESG trên toàn cầu đã tăng gần gấp ba lần, từ khoảng 1.0 nghìn

tỷ USD vào Q2/2019 lên tới gần 3.0 nghìn tỷ USD vào Q1/2022. Điều này cho thấy nhu

cầu đầu tư bền vững đang gia tăng nhanh chóng trong ba năm qua, bất chấp ảnh hưởng của

đại dịch COVID-19 (Hình 1).

Hiện nay Châu Âu là khu vực dẫn đầu thế giới về sự quan tâm cũng như mức tăng

tài sản các quỹ đầu tư vào ESG nhờ vào các khung pháp lý chặt chẽ mà Liên minh châu Âu

(EU) đặt ra để thực hiện các mục tiêu phát triển bền vững. Đáng chú ý, chỉ thị Báo cáo

Phát triển Bền vững của Doanh nghiệp (Corporate Sustainability Reporting Directive –

CSRD) của (EU) có hiệu lực vào ngày 05/01/2023 yêu cầu tất cả các công ty lớn và tất cả

các công ty đã niêm yết tại EU (ngoại trừ các doanh nghiệp siêu nhỏ đã niêm yết) công bố

thông tin về những rủi ro và cơ hội được cho là nảy sinh từ các vấn đề xã hội và môi trường,

cũng như về tác động của các hoạt động của họ đối với con người và môi trường. CSRD ra

đời nhằm giúp các doanh nghiệp tăng cường tính minh bạch cũng như trách nhiệm giải trình

báo cáo; mở rộng phạm vi quản lý và báo cáo liên quan đến rủi ro và cơ hội phát triển bền

vững. Việc thực hiện báo cáo theo quy định của CSRD đồng thời cũng khuyến khích các

doanh nghiệp hoạch định chiến lược để cải thiện tính bền vững. Điều này giúp các nhà đầu

tư, tổ chức xã hội, người tiêu dùng và các bên liên quan khác đánh giá hiệu quả hoạt động

bền vững của các công ty, như một phần của Thỏa thuận xanh châu Âu. Theo tính toán,

khoảng 50.000 công ty sẽ phải tuân theo các quy tắc của CSRD với việc thu thập và chia sẻ

thông tin về tính bền vững sẽ trở thành tiêu chuẩn bắt buộc, so với khoảng 11.700 công ty

theo quy định hiện hành của NRFD. lOMoAR cPSD| 58569740

Hình 1: Tăng trưởng các quỹ đầu tư ESG trên toàn cầu từ quý II năm 2019 đến quý I năm 2022 Nguồn: Morningstar

Một số nước tại khu vực châu Á cũng đang cho thấy nhiều sự tích cực trong việc thực hiện

khung pháp lý và chính sách thúc đẩy sự phát triển của ESG. Hàn Quốc được biết đến là một

trong những quốc gia đi đầu trong công tác phát triển và thực thi chiến lược ESG. Bộ Môi

trường Hàn Quốc đã phát triển bộ tiêu chí Phân loại xanh Hàn Quốc (KTaxonomy) để ngăn

chặn rửa xanh và thúc đẩy các hoạt động kinh tế xanh thực sự, thiết lập các nguyên tắc và

tiêu chí rõ ràng cho các hoạt động kinh tế xanh. Singapore cũng được đánh giá là quốc gia

có cách tiếp cận toàn diện trong việc tích hợp ESG vào hoạt động tín dụng. Cụ thể, Singapore

thực hành tích hợp ESG trong hoạt động cấp tín dụng theo 3 hướng tiếp cận gồm: giảm hoặc

ngừng tài trợ cho dự án vi phạm tiêu chuẩn bền vững; đẩy mạnh các khoản cho vay thỏa mãn

các tiêu chí bền vững; tích hợp quản trị rủi ro ESG trong việc thẩm định dự án, như một

bước tất yếu trong quy trình phê duyệt cấp tín dụng. Trong khi đó, Trung Quốc cũng đã có

những bước phát triển trong thực hiện ESG. Cụ thể, ngoài các quy định pháp lý chung, Trung

Quốc còn ban hành “Hướng dẫn Tài chính Xanh cho Ngành

Ngân hàng và Bảo hiểm”, nâng tầm quan trọng của việc phát triển ESG trong ngành ngân

hàng lên cấp độ chiến lược, yêu cầu các ngân hàng phải tích hợp ESG vào các quy trình quản

lý và hệ thống quản lý rủi ro toàn diện.

2.3. Thực trạng phát triển ESG tại Việt Nam

2.3.1. Các quy định, chính sách của Chính phủ Việt Nam về ESG

Bảng 2: Tổng hợp các quy định, chính sách của Chính phủ Việt Nam về ESG Số hiệu

Nội dung trích yếu Chung 136/NQ-

Về việc thực hiện các mục tiêu phát triển bền vững trong các ngành, các

CP 2020 cấp và các địa phương đến năm 2030 lOMoAR cPSD| 58569740

96/2020/T Về việc báo cáo thông tin ESG đối với các công ty đại chúng và niêm T-BTC yết 167/QĐ-

Phê duyệt Chương trình hỗ trợ doanh nghiệp khu vực tư nhân kinh TTg

doanh bền vững giai đoạn 2022-2025 888/QĐ-

Phê duyệt Đề án về những nhiệm vụ, giải pháp triển khai kết quả Hội TTg nghị COP26 Môi trường 72/2020/

Luật Bảo vệ môi trường QH14 06/2022/

Quy định giảm nhẹ phát thải Khí nhà kính (KNK) và bảo vệ tầng ozon NĐ-CP 08/2022/

Quy định chi tiết một số điều của Luật Bảo vệ môi trường NĐ-CP

02/2022/T Quy định chi tiết thi hành một số điều của Luật Bảo vệ môi trường T- BTNMT 01/2022/

Ban hành danh mục lĩnh vực, cơ sở phát thải KNK phải thực hiện kiểm QĐ-TTg kê KNK 450/QĐ-

Chiến lược bảo vệ môi trường quốc gia đến năm 2030, tầm nhìn đến TTg năm 2050 500/QĐ-

Phê duyệt Quy hoạch phát triển điện lực quốc gia thời kỳ 2021-2030, TTg tầm nhìn đến năm 2050 687/QĐ-

Phê duyệt đề án phát triển nền kinh tế tuần hoàn TTg 809/QĐ-

Phê duyệt Chương trình phát triển lâm nghiệp bền vững giai đoạn TTg 2021-2025 lOMoAR cPSD| 58569740 876/QĐ-

Phê duyệt Chương trình hành động về chuyển đổi năng lượng xanh, TTg

giảm phát thải khí các-bon và khí mê-tan của ngành giao thông vận tải 896/QĐ-

Chiến lược quốc gia về biến đổi khí hậu giai đoạn đến năm 2050 TTg 942/QĐ-

Về việc phê duyệt kế hoạch hành động giảm phát thải khí mê-tan đến TTg năm 2030

1658/QĐ- Phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn TTg 20212030, tầm nhìn 2050 Xã hội 609/QĐ-

Phê duyệt dự án Đoàn chủ tịch Tổng Liên đoàn Lao động Việt Nam TLĐ 47/2010/

Luật Các tổ chức tín dụng QH12 59/2010/

Luật Bảo vệ quyền lợi người tiêu dùng QH12 12/2012/ Luật Công đoàn QH13 45/2019/ Bộ luật Lao động QH14 13/2023/

Nghị định Bảo vệ dữ liệu cá nhân NĐ-CP Quản trị 54/2019/ Luật Chứng khoán QH14

Bộ Nguyên tắc Quản trị công ty theo Thông lệ tốt nhất (Uỷ ban Chứng

khoán Nhà nước ban hành) lOMoAR cPSD| 58569740

2157/QĐ- Thành lập Ban chỉ đạo quốc gia triển khai thực hiện cam kết của Việt TTg

Nam tại hội nghị lần thứ 26 các bên tham gia công ước khung của Liên

hợp quốc về biến đổi khí hậu 61/2020/ Luật Đầu tư QH14 59/2020/ Luật Doanh nghiệp QH14

96/2020/T Hướng dẫn công bố thông tin trên thị trường chứng khoán T-BTC

116/2020/ Hướng dẫn một số điều về quản trị công ty áp dụng đối với công ty đại

TT-BTC chúng tại Nghị định số 155/2020/NĐ-CP

155/2020/ Quy định chi tiết thi hành một số điều của Luật Chứng khoán NĐ-CP

17/2022/T Hướng dẫn thực hiện quản lý rủi ro về môi trường trong hoạt động cấp

T-NHNN tín dụng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài

Nguồn: ThS. Huỳnh Diệu Ngân, 2024

2.3.2. Mức độ cam kết, thực hành và báo cáo ESG của doanh nghiệp Việt Nam

Nhiều khảo sát cho thấy, doanh nghiệp Việt Nam đã nhận thức được tầm quan trọng

của phát triển bền vững. Cụ thể là, Báo cáo Triển vọng kinh doanh 2023 của Ngân hàng

UOB khảo sát hơn 4.000 doanh nghiệp nhỏ và vừa trong khu vực ASEAN và Trung Quốc

cho thấy, 94% doanh nghiệp Việt Nam tham gia khảo sát nhận ra được mức độ quan trọng

của phát triển bền vững. Cũng trong báo cáo của UOB, Việt Nam cùng với Thái Lan được

đánh giá là 2 quốc gia dẫn đầu về áp dụng tính bền vững, với 51% đã bắt đầu thực hành các

hoạt động bền vững. Trong Báo cáo về Mức độ sẵn sàng thực hành ESG tại Việt Nam của

PwC với sự tham gia của 234 doanh nghiệp tại Việt Nam từ tháng 5-8/2022, có đến 44% đã

lập kế hoạch và đưa ra cam kết ESG; 36% đang ở giai đoạn lập kế hoạch cho 24 năm tới.

Báo cáo Thế hệ kế nghiệp Việt Nam của PwC được thực hiện từ 08/10 đến 12/12/2021 với

38 đại diện của Việt Nam cũng đã cho thấy, triển vọng trong tương lai của việc phát triển

bền vững khi thể hiện quan điểm mạnh mẽ và trách nhiệm trong các hoạt động kinh doanh bền vững.

Tuy nhiên, các báo cáo cũng cho thấy, tỷ lệ doanh nghiệp nhỏ và vừa tham gia ESG

chiếm tỷ lệ không cao. Năm 2022, Cục Phát triển doanh nghiệp (Bộ Kế hoạch và Đầu tư)

với sự hỗ trợ kỹ thuật từ Dự án USAID IPSC, đã thực hiện cuộc khảo sát về nhận thức của

doanh nghiệp, cho thấy rằng, việc tiên phong áp dụng ESG diễn ra hầu hết ở các doanh

nghiệp lớn, như: doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI), doanh nghiệp đại lOMoAR cPSD| 58569740

chúng, các doanh nghiệp có định hướng xuất khẩu… (Ngân Hà, 2023). Trong khi đó, chỉ có

25% doanh nghiệp nhỏ và đã chủ động triển khai ESG và 21% không cân nhắc triển khai

ESG trong 2-4 năm tới (Như Loan, 2022). Báo cáo của PwC cũng cho thấy, 57% doanh

nghiệp FDI đã lập kế hoạch và đưa ra cam kết ESG, nhưng tỷ lệ này ở công ty niêm yết chỉ

chiếm 35%, thậm chí thấp hơn cả doanh nghiệp tư nhân/gia đình (40%). Trong số các doanh

nghiệp chưa đưa ra cam kết, có đến 60% là doanh nghiệp nhỏ và vừa.

Nhiều minh chứng từ các cuộc khảo sát cũng cho thấy, từ cam kết đến hành

động là một hành trình khó khăn đối với doanh nghiệp Việt Nam. Khi trong 80% doanh

nghiệp đã có hoặc dự định tham gia ESG, có đến 34% không có chương trình ESG và chỉ

có 22% doanh nghiệp có chương trình ESG toàn diện. Số liệu cũng cho thấy, mức độ các

doanh nghiệp chú trọng vào báo cáo ESG không cao. Theo PwC, ở Việt Nam, có đến 70%

doanh nghiệp tham gia khảo sát không có hoặc hạn chế báo cáo các vấn đề ESG ra bên ngoài

và chỉ có 15% công bố báo cáo ra bên ngoài một cách toàn diện. Trong năm 2023, KPMG

công bố kết quả cuộc khảo sát 100 doanh nghiệp lớn nhất Việt Nam như sau (số liệu 2022):

87% thực hiện báo cáo, 90% không báo cáo về mục tiêu các-bon; 93% không báo cáo về rủi

ro môi trường; 86% không báo cáo về rủi ro xã hội và 86% không báo cáo về rủi ro quản trị.

Ngoài ra, khi xét đến danh mục 30 công ty vốn hóa lớn nhất được niêm yết trên sàn HOSE,

chỉ có 13,33%, tương ứng với 4/30 doanh nghiệp trình bày riêng báo cáo phát triển bền vững,

còn lại đều gần như là tích hợp vào báo cáo thường niên và chỉ có 3/30 công ty (chiếm 10%)

có sử dụng dịch vụ kiểm toán (Trần Ngọc Hùng, 2023).

2.3.3. Một số doanh nghiệp thực hiện ESG tại Việt Nam

2.3.3.1. Vinamilk Vinamilk nằm trong số ít doanh nghiệp đang theo đuổi phát triển bền vững

mạnh mẽ nhất tại Việt Nam hiện nay. Trong báo cáo phát triển bền vững các năm 2020, 2021,

Công ty cổ phần sữa Việt Nam (Vinamilk) cam kết tiếp tục giữ vững động lực phát triển vì

tương lai tốt đẹp – tăng trưởng đi đôi với phát triển bền vững, tạo thêm nhiều giá trị cả về

kinh tế, xã hội và môi trường. Ba trụ cột chính của doanh nghiệp được xác định là thiên

nhiên, con người và sản phẩm. Báo cáo phát triển bền vững của Vinamilk được lập theo

Chuẩn mực Sáng kiến Báo cáo toàn cầu về lập báo cáo Phát triển bền vững (GRI Standards)

được phát hành bởi Global Sustainability Standards Board (GSSB) vào năm 2016, điều chỉnh

năm 2018 và 2020 (phiên bản mới nhất về lập Báo cáo phát triển bền vững). Các chỉ tiêu

ESG được thể hiện qua ba lĩnh vực chính là kinh tế, xã hội và môi trường, cụ thể:

Về môi trường (E) bao gồm sáu phần, phản ánh các khía cạnh bao gồm nguyên vật

liệu, năng lượng, đất, nước, chất thải và nước thải và phát thải. Phần một thể hiện số liệu về

nguồn nguyên vật liệu bền vững và kinh tế tuần hoàn, được phản ánh qua hai chỉ tiêu gồm

sáng kiến giảm thiểu - tái chế - tái sử dụng trong sản xuất và chăn nuôi và giá trị tiết kiệm từ

các sáng kiến trong sản xuất. Phần hai thể hiện số liệu về sử dụng năng lượng hiệu quả công

nghệ hiện đại 4.0 và năng lượng xanh, được phản ánh qua ba chỉ tiêu gồm năng lượng tiêu

hao/ tấn sản phẩm, % tỷ lệ CNG/ tổng năng lượng sử dụng trong sản xuất và % tỷ lệ

Biomass/tổng năng lượng sử dụng trong sản xuất. Phần ba thể hiện số liệu về lĩnh vực quản

lý nguồn đất bền vững, thể hiện qua chỉ tiêu giá trị trồng cây tạo mảng xanh và chống xói lOMoAR cPSD| 58569740

mòn. Phần bốn thể hiện số liệu về lĩnh vực sử dụng nguồn nước có trách nhiệm, hiệu quả và

tuần hoàn, thể hiện qua hai chỉ tiêu % tỷ lệ nước thu hồi trong sản xuất và % nước sử dụng/

tấn sản phẩm. Phần năm thể hiện số liệu về lĩnh vực kiểm soát nước thải, chất thải và kinh

tế tuần hoàn thể hiện qua bốn chỉ tiêu tổng lượng nước thải theo nguồn, tổng lượng chất thải

theo loại và phương pháp xử lý, tổng lượng nước tiêu thụ và sự cố liên quan đến môi trường.

phần sáu thể hiện số liệu về lĩnh vực giảm lượng khí thải CO2 và ứng phó biến đổi khí hậu,

thể hiện qua chỉ tiêu phát thải CO2/ tấn sản phẩm (trích báo cáo phát triển bền vững của

công ty CP Sữa Việt Nam giai đoạn 2020-2021) (Trần Ngọc Hùng, 2023).

Về xã hội (S) bao gồm hai phần, phần một thể hiện số liệu về lao động và việc làm

qua các lĩnh vực trọng yếu như lương thưởng và phúc lợi, gắn kết và trung thành, an toàn và

sức khỏe nghề nghiệp, đào tạo và phát triển, đa dạng, bình đẳng và trao đổi mở và quan hệ

lao động; và phần hai báo cáo về trách nhiệm sản phẩm thể hiện qua các lĩnh vực về sản

phẩm an toàn và chất lượng, thông tin ghi nhãn minh bạch, truyền thông và tiếp thị có trách

nhiệm và thỏa mãn khách hàng.

Về kinh tế (G) bao gồm hai phần, phần một thể hiện hiệu quả hoạt động kinh tế qua

báo cáo các lĩnh trọng yếu về tăng trưởng bền vững, giá trị mang lại cho cổ đông và nhà

đầu tư, giá trị mang lại cho chính phủ, lương và phúc lợi nhân viên; và phần hai thể hiện

tác động kinh tế gián tiếp thể hiện qua giá trị giao dịch với nhà cung cấp, tạo việc làm bền

vững và phát triển kinh tế địa phương.

2.3.3.2. Tập đoàn Địa ốc Novaland

Báo cáo phát triển bền vững giai đoạn năm 2020 - 2021 của tập đoàn Novaland được

trình bày riêng, xây dựng theo hình thức cốt lõi GRI (GRI Standards) của Tổ chức Sáng kiến

Báo cáo Toàn cầu (Global Reporting Initiative), ngoài ra báo cáo cũng tuân theo hướng dẫn

Công bố về Môi trường và Xã hội của Tập đoàn Tài chính Quốc tế (IFC), cũng như công bố

bổ sung đối với ngành Xây dựng và bất động sản và tham chiếu đến Khung 17 Mục tiêu phát

triển bền vững của Liên Hiệp Quốc. Gắn kết với 17 mục tiêu phát triển bền vững của Liên

Hợp Quốc (SDGs), doanh nghiệp đã nhận diện và tích hợp các mục tiêu ưu tiên trọng yếu

dựa trên mức độ tác động đến tổng thể hoạt động phù hợp với chiến lược phát triển bền vững,

đảm bảo hài hòa với lợi ích của các bên liên quan.

Về môi trường (E) được thể hiện qua bốn chỉ tiêu gồm: kiểm soát vật liệu công trình,

thực hành tiết kiệm năng lượng, sử dụng nước hiệu quả và quản lý nước thải và chất thải.

Về xã hội (S) được thể hiện qua việc tạo lập và chia sẻ giá trị, các chỉ tiêu được trình

bày trong các chương trình CSR nổi bật (trích báo cáo phát triển bền vững của tập đoàn

Novaland giai đoạn 2020-2021) (Trần Ngọc Hùng, 2023)

Về kinh tế (G) được thể hiện qua ba phần gồm: phần 1 - Tác động kinh tế trực tiếp

thể hiện qua kết quả hoạt động kinh doanh của và đóng góp cho ngân sách nhà nước; Phần

2 - Tác động kinh tế gián tiếp thể hiện qua việc đầu tư có trách nhiệm, phát triển kinh tế và

phát triển du lịch bền vững thực hành và phần 3 - Mua sắm bền vững. lOMoAR cPSD| 58569740

CHƯƠNG 3: ẢNH HƯỞNG CỦA VIỆC THỰC HIỆN ESG TỚI CÁC MỤC TIÊU

TĂNG TRƯỞNG CỦA VIỆT NAM ĐẾN 2030

3.1. Các mục tiêu về kinh tế, xã hội và môi trường của Việt Nam đến năm 2030

3.1.1. Mục tiêu tăng trưởng chung

Các mục tiêu này được thể hiện qua Nghị quyết 138/NQ-CP của Chính phủ về

Quy hoạch tổng thể quốc gia thời kỳ 2021 - 2030, tầm nhìn đến năm 2050

Hộp 1: Mục tiêu tổng quát 2030 theo Nghị quyết 138/NQ-CP a) Mục tiêu tổng quát

Phấn đấu đến năm 2030 là nước đang phát triển có công nghiệp hiện đại, thu nhập trung

bình cao; mô hình tổ chức không gian phát triển quốc gia hiệu quả, thống nhất, bền vững,

hình thành được các vùng, trung tâm kinh tế, đô thị động lực, có mạng lưới kết cấu hạ tầng

cơ bản đồng bộ, hiện đại; giữ vững các cân đối lớn, nâng cao khả năng chống chịu của nền

kinh tế; bảo đảm an ninh năng lượng, an ninh lương thực và an ninh nguồn nước; môi

trường sinh thái được bảo vệ, thích ứng với biến đổi khí hậu; đời sống vật chất, tinh thần

nhân dân được nâng cao; quốc phòng, an ninh được bảo đảm. b) Mục tiêu, chỉ tiêu cụ thể - Về kinh tế:

Phấn đấu tốc độ tăng trưởng tổng sản phẩm trong nước (GDP) cả nước bình quân đạt

khoảng 7,0%/năm giai đoạn 2021 - 2030, trong đó vùng Đông Nam Bộ, vùng Đồng bằng

sông Hồng tăng khoảng 8 - 8,5%/năm. Đến năm 2030, GDP bình quân đầu người theo giá

hiện hành đạt khoảng 7.500 USD. Tỷ trọng trong GDP của khu vực dịch vụ đạt trên 50%,

khu vực công nghiệp - xây dựng trên 40%, khu vực nông, lâm, thủy sản dưới 10%. Đóng

góp của năng suất nhân tố tổng hợp (TFP) vào tăng trưởng đạt 50%.

Phát huy lợi thế của từng vùng kinh tế - xã hội; hình thành hai vùng động lực phía Bắc và

phía Nam gắn với hai cực tăng trưởng là Thủ đô Hà Nội và Thành phố Hồ Chí Minh, hành

lang kinh tế Bắc - Nam, các hành lang kinh tế Lào Cai - Hà Nội - Hải Phòng - Quảng Ninh,

Mộc Bài - Thành phố Hồ Chí Minh - Vũng Tàu với kết cấu hạ tầng đồng bộ, hiện đại, có

tốc độ tăng trưởng cao, đóng góp lớn vào phát triển chung của đất nước.

Cơ bản hình thành mạng lưới đô thị quốc gia, đảm bảo tính kết nối cao giữa đô thị trung

tâm cấp quốc gia với các đô thị vùng và khu vực nông thôn; tỷ lệ đô thị hóa đạt trên 50%.

Thực hiện chuyển đổi số quốc gia, phát triển chính phủ số, kinh tế số, xã hội số; tỷ trọng

kinh tế số đạt khoảng 30% GDP. - Về xã hội:

Quy mô dân số đến năm 2030 đạt khoảng 105 triệu người. Chỉ số phát triển con người

(HDI) duy trì trên 0,7. Tuổi thọ bình quân đạt 75 tuổi, trong đó thời gian sống khỏe mạnh

đạt tối thiểu 68 năm. Diện tích sàn nhà ở bình quân đầu người tại khu vực đô thị đạt tối thiểu 32 m2.

Phát triển nền giáo dục Việt Nam đạt trình độ tiên tiến trong khu vực; thuộc nhóm 10 quốc

gia có hệ thống giáo dục đại học tốt nhất châu Á. Tỷ lệ sinh viên đại học đạt 260 trên 1

vạn dân. Tỷ lệ lao động qua đào tạo có bằng cấp, chứng chỉ đạt 35 - 40%.

Nâng cao chất lượng dịch vụ y tế ngang tầm các nước tiên tiến trong khu vực. Phát triển

mạng lưới cơ sở y tế quốc gia đáp ứng yêu cầu chăm sóc, bảo vệ, nâng cao sức khỏe toàn lOMoAR cPSD| 58569740

dân, hướng tới mục tiêu công bằng, chất lượng, hiệu quả và hội nhập quốc tế. Đến năm

2030, đạt 35 giường bệnh và 19 bác sĩ trên 1 vạn dân; tỷ lệ giường bệnh tư nhân đạt 15%.

Phát triển mạng lưới cơ sở văn hóa quốc gia bảo đảm thực hiện tốt nhiệm vụ bảo tồn và

phát huy giá trị bản sắc văn hóa dân tộc, thúc đẩy phát triển công nghiệp văn hóa của đất nước. - Về môi trường:

Giữ tỷ lệ che phủ rừng ổn định ở mức 42 - 43%; nâng cao chất lượng rừng, tăng diện tích

các khu bảo tồn thiên nhiên; bảo vệ, phục hồi các hệ sinh thái tự nhiên quan trọng, nâng

cao chất lượng đa dạng sinh học; diện tích các khu bảo tồn biển, ven biển đạt 3 - 5% diện lOMoAR cPSD| 58569740

tích tự nhiên vùng biển quốc gia; diện tích các khu bảo tồn thiên nhiên trên cạn đạt 3 triệu ha.

Tỷ lệ xử lý nước thải đạt quy chuẩn kỹ thuật quốc gia về môi trường trước khi xả thải vào

lưu vực các sông đạt trên 70%. Tỷ lệ chất thải rắn sinh hoạt đô thị được thu gom, xử lý

theo quy định đạt 95%. Cường độ phát thải KNK trên GDP giảm ít nhất 15% so với năm 2014.

- Về phát triển kết cấu hạ tầng:

Hình thành cơ bản bộ khung kết cấu hạ tầng quốc gia, bao gồm các trục giao thông Bắc -

Nam (đường bộ cao tốc Bắc - Nam phía Đông, một số đoạn của đường bộ cao tốc Bắc -

Nam phía Tây, đường ven biển), các trục giao thông Đông - Tây quan trọng, phấn đấu cả

nước có khoảng 5.000 km đường bộ cao tốc. Xây dựng một số đoạn đường sắt tốc độ cao

trên tuyến Bắc - Nam, các tuyến đường sắt nối với các cảng biển lớn, đường sắt đô thị; các

cảng cửa ngõ quốc tế kết hợp trung chuyển, các cảng hàng không quốc tế lớn. Phát triển

hạ tầng năng lượng, công nghệ thông tin, đô thị lớn, hạ tầng bảo vệ môi trường, ứng phó

với biến đổi khí hậu. Phát triển mạnh hạ tầng số, hạ tầng dữ liệu tạo nền tảng chuyển đổi

số quốc gia, phát triển chính phủ số, kinh tế số, xã hội số.

- Về quốc phòng, an ninh:

Bảo vệ vững chắc độc lập, chủ quyền, thống nhất và toàn vẹn lãnh thổ quốc gia; gắn kết

chặt chẽ, hài hòa giữa phát triển kinh tế, văn hóa, xã hội với củng cố quốc phòng, an ninh;

giữ vững môi trường hòa bình, ổn định chính trị, bảo đảm trật tự, an toàn xã hội.

3.1.2. Các mục tiêu về môi trường và vấn đề biến đổi khí hậu

Sau đây là những mục tiêu cụ thể được tổng hợp từ các văn bản pháp luật có liên quan:

Bảng 3: Tổng hợp các mục tiêu về môi trường và biến đổi khí hậu của Việt Nam đến Văn bản

Mục tiêu đến năm 2030 Quyết định số -

Khuyến khích sử dụng điện, năng lượng xanh trong giao 888/QĐ-TTg về

thông vận tải, sử dụng 100% xăng E5; giảm 32,6% lượng phát

Phê duyệt Đề án về thải KNK trong năng lượng, 43% trong nông nghiệp, 70% trong

lâm nghiệp và sử dụng đất đồng thời tăng 20% lượng hấp thụ

những nhiệm vụ, cácbon, 60,7% trong xử lý chất thải, 38,3% trong các quá trình

giải pháp triển khai công nghiệp (so với kịch bản phát triển thông thường). Các giải kết quả Hội nghị

pháp thu hồi và lưu giữ các-bon từ các nguồn phát thải lớn được COP26

nghiên cứu, áp dụng rộng rãi. -

Tỷ lệ các nguồn năng lượng tái tạo bao gồm thủy điện, điện

Tài liệu liên quan:

-

Sách tham khảo Nguyên lý Kinh tế học | Trường Đại học Kinh Tế Quốc Dân

8 4 -

Giáo trình môn Quản lý tài nguyên môi trường | Trường Đại học Kinh Tế Quốc Dân

33 17 -

Mười Nguyên Lý Cơ Bản Của Kinh Tế Học: Tóm Tắt Và Phân Tích

26 13 -

Câu hỏi đúng sai về giá trị và hàng hóa trong kinh tế học

37 19 -

Kinh tế học của năng lượng mặt trời | Môn Kinh tế học biến đổi khí hậu - Đại học Kinh Tế Quốc Dân

59 30