Bài tập môn Kiểm toán tài chính | Đại học kinh tế Quốc dân

Kiểm toán hàng tồn kho tại công ty X, KTV thu thập được các tài liệu sau: Tổng hợp số liệu từ các chứng từ kế toán phản ánh nghiệp vụ quý 1/N. Tài liệu được sưu tầm gồm 36 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kiểm toán tài chính 217 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58569740

Bài 01: Kiểm toán hàng tồn kho tại công ty X, KTV thu thập được các tài liệu sau:

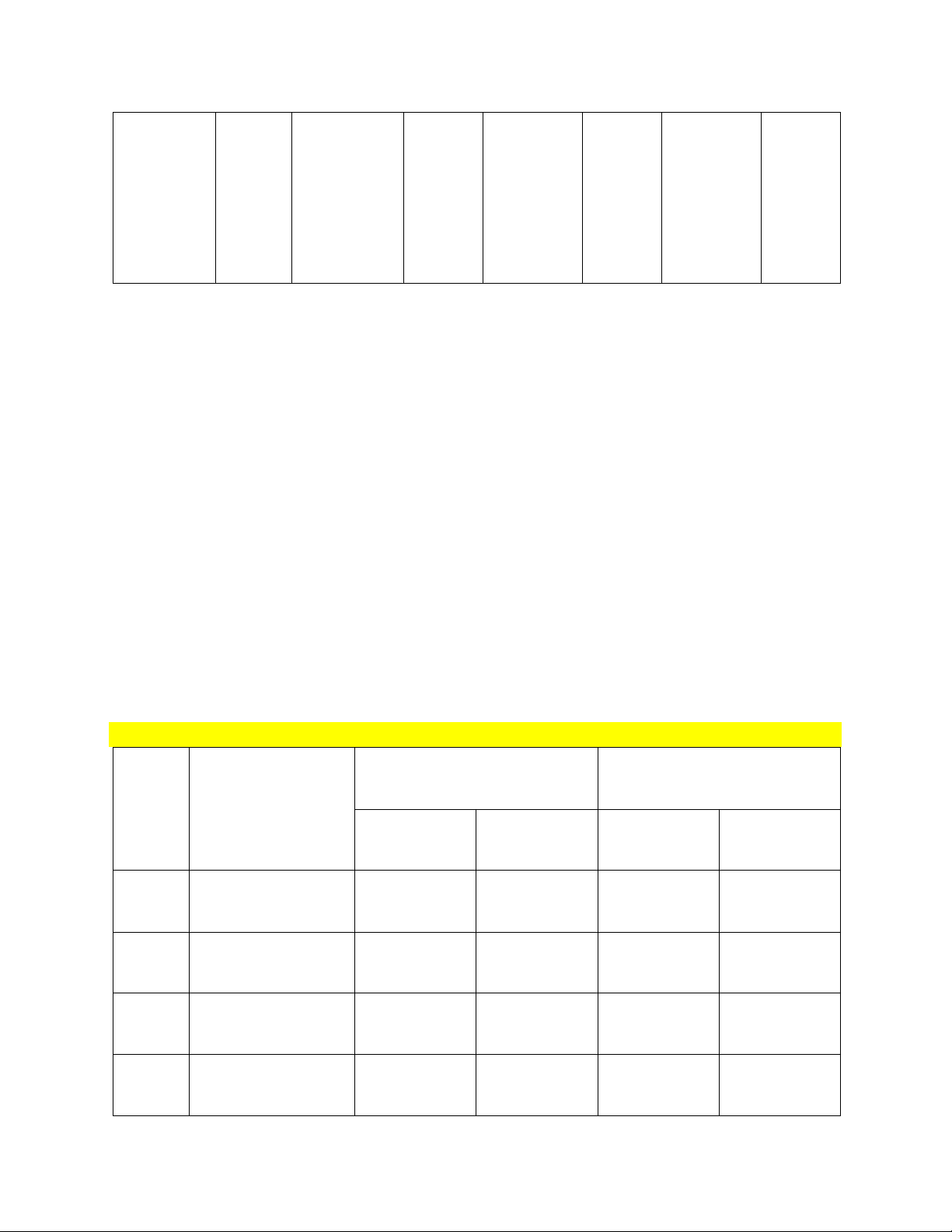

1. Tổng hợp số liệu từ các chứng từ kế toán phản ánh nghiệp vụ quý 1/N Số Nội dung Số tiền 10

Xuất kho nguyên vật liệu sản xuất tháng 1 116.000.000 11

Xuất kho NVL cho XDCB tự làm tháng 1 94.000.000 12

Xuất kho NVL cho quản lý phân xưởng tháng 1 34.000.000 13

Xuất kho NVL phục vụ bán hàng tháng 1 22.000.000 14

Xuất kho NVL cho quản lý doanh nghiệp tháng 1 12.000.000 20

Xuất kho nguyên vật liệu sản xuất tháng 2 184.480.000 21

Xuất kho NVL cho XDCB tự làm tháng 2 197.480.000 22

Xuất kho NVL cho quản lý phân xưởng tháng 2 57.230.000 23

Xuất kho NVL phục vụ bán hàng tháng 2 58.100.000 24

Xuất kho NVL cho quản lý doanh nghiệp tháng 2 29.280.000 50

Xuất kho nguyên vật liệu sản xuất tháng 3 144.345.000 51

Xuất kho NVL cho XDCB tự làm tháng 3 130.645.000 52

Xuất kho NVL cho quản lý phân xưởng tháng 3 44.300.000 53

Xuất kho NVL phục vụ bán hàng tháng 3 35.400.000 54

Xuất kho NVL cho quản lý doanh nghiệp tháng 3 12.200.000

2. Tổng hợp số liệu từ các ghi chép trên hệ thống sổ kế toán của đơn vị quý 1/N Tháng 1 Tháng 2 Tháng 3 lOMoAR cPSD| 58569740 Nợ TK 621 116.000.000 Nợ TK 621 184.480.000 Nợ TK 621 144.345.000 Nợ TK 627 14.000.000 Nợ TK 627 38.250.000 Nợ TK 627 34.300.000 Nợ TK 641 12.000.000 Nợ TK642 29.280.000 Nợ TK 641 12.200.000 Nợ TK 241 136.000.000 Nợ TK 241 127.100.000 Nợ TK 241 176.045.000 Có TK 152 278.000.000 Có TK 152

379.110.000 Có TK 152 366.890.000

3. Các tài liệu khác:

- Số lượng sản phẩm sản xuất trong quý được bán 65%

- Đơn vị căn cứ vào các chi phí trong kỳ để tập hợp và xác định tổng giá thành sản

phẩm vào cuối quý Yêu cầu:

1. Phát hiện và sửa chữa sai phạm trong tính toán và ghi chép kế toán HTK tại đơn vị

2. Sai phạm trên ảnh hưởng đến những chỉ tiêu nào trong BCTC quý 1 của đơn vị? Biết rằng:

Đơn vị đăng ký đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp Bài 02.

Kiểm toán HTK tại công ty A, KTV thu thập được các tài liệu sau:

1. Tổng hợp số liệu từ các chứng từ kế toán phản ánh các nghiệp vụ phát sinhtrong kỳ: Số Nội dung Số tiền

25 Tập hợp PXK nguyên liệu SX sản phẩm 456.000.000

26 Tập hợp PXK nguyên liệu quản lý PX 87.560.000

27 Tập hợp PXK nguyên liệu phục vụ bán hàng 78.100.000

28 Tập hợp PXK nguyên liệu quản lý DN 39.660.000

45 Tập hợp chứng từ chi phí NCTT 81.200.000 lOMoAR cPSD| 58569740

46 Tập hợp CT chi phí nhân viên QL phân xưởng 19.564.000

47 Tập hợp CT chi phí nhân viên bán hàng 25.620.000

48 Tập hợp CT chi phí nhân viên quản lý DN 17.932.000

55 Tập hợp CT trích KHTSCĐ dùng cho sản xuất 100.000.000

56 Tập hợp CT trích KHTSCĐ dùng quản lý phân xưởng 30.000.000

57 Tập hợp CT trích KHTSCĐ dùng cho bán hàng 20.000.000

58 Tập hợp CT trích KHTSCĐ dùng cho QLDN 10.000.000

91 Tập hợp CT trích trước Cp sửa chữa TSCĐ dùng cho sx 132.000.000 92 34.500.000

Tập hợp CT trích trước Cp sửa chữa TSCĐ dùng cho quản lý px

93 Tập hợp CT trích trước Cp sửa chữa TSCĐ dùng cho bán hàng 23.000.000

94 Tập hợp CT trích trước Cp sửa chữa TSCĐ dùng cho QLDN 11.500.000

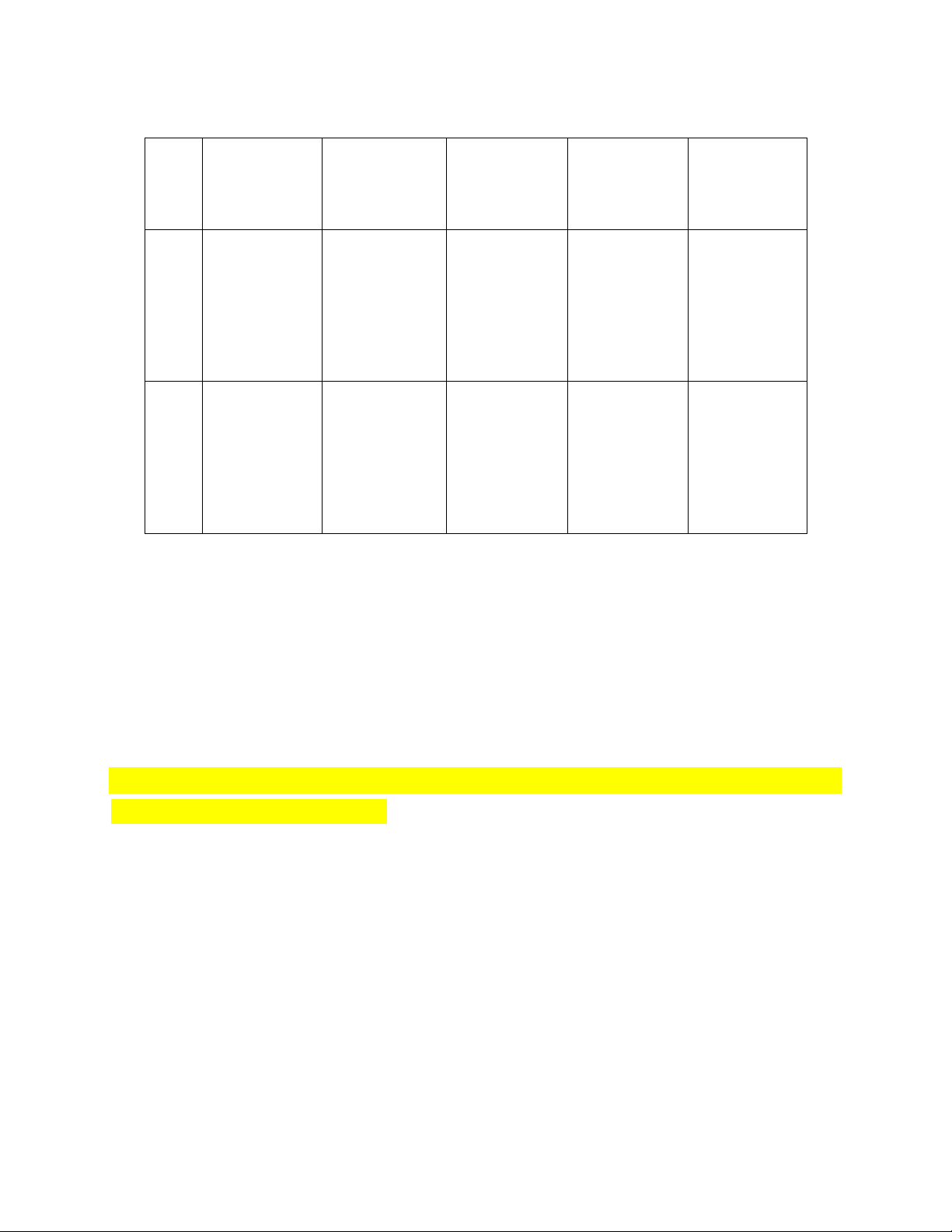

2. Tổng hợp số liệu từ các ghi chép trên hệ thống sổ kế toán của đơn vị: Hạch toán NVL Hạch toán trích Hạch toán chi phí Hạch toán TL và khoản KHTSCĐ trích trước trích theo lương Nợ TK 256.00 Nợ TK 622 60.400 Nợ TK 100.00 Nợ TK 82.000 621 0 Nợ TK 627 19.526 627 0 627 23.000 Nợ TK 93.630 Nợ TK641

5.620 Nợ TK 30.000 Nợ TK 11.500 627 78.100 Nợ TK 642 7.932 641 10.000 641 116.50 0 Nợ TK 39.660 Có334,33 93.478 Nợ TK 140.00 Nợ TK lOMoAR cPSD| 58569740 467.39 8 642 Có 0 642 TK 641 0 TK 214 Có Nợ TK 335 642 Có TK 152

3. Các tài liệu khác:

- Số lượng sản phẩm hoàn thành 1.500. Số lượng sản phẩm hoàn thành đã bán hết trong năm

- Số lượng sản phẩm dở dang: 500

- Mức độ hoàn thành của sản phẩm dở dang 50%, NVL được bỏ 1 lần vào đầu quá trình sản xuất

- Đơn vị đánh giá sản phẩm dở dang theo sản phẩm ước tính tương đương

- Đơn vị căn cứ vào chi phí trong kỳ để tập hợp và xác định giá thành sản phẩm vào cuối kỳ Yêu cầu:

1. Phát hiện và sửa chữa sai phạm trong tính toán và ghi chép kế toán HTK

2. Sai phạm trên ảnh hưởng đến chỉ tiêu nào trong BCTC Biết rằng:

Đơn vị đăng ký đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp

Bài 03: Tài liệu về kiểm kê vật liệu cuối năm của một doanh nghiệp như sau: Loại

Đơn giá (1.000đ) Kho số 1 Kho số 2 vật tư Sổ sách Kiểm kê Số sách Kiểm kê A 25.000 35,0 33,2 30,0 28,3 B 15.000 52,0 62,0 50,0 51,3 C 9.000 43,5 32,1 10,0 8,5 D 7.000 31 30,5 22,5 21,6 lOMoAR cPSD| 58569740

Tài liệu bổ sung về nhập xuất vật liệu theo sổ sách như sau:

Kho Loại vật tư 31/12/N Ghi chú

Nhập trong Xuất trong năm N+1 năm N+1 1 A 45,0 20,0 30,0 B 50,0 30,0 28,0 C 40,0 50,0 46,5 D 36,0 30,0 35,0 2 A 45,0 20,0 35,0 B 55,0 30,5 35,5 C 30,0 40,0 60,0 D 25,0 20,0 22,5 Yêu cầu:

1. Lập bảng kê so sánh về kết quả kiểm kê

2. Hình thành kiến nghị để ghi vào biên bản kiểm kê Cho biết:

1. Định mức dự trữ vật tư A: 30 tấn; B: 70 tấn; C: 60 tấn; D: 40 tấn

2. Hao hụt trong định mức là 2%

Bài 04. Khi kiểm toán BCTC kết thúc 31.12.N của công ty ABC, kiểm toán viên

phát hiện các sai phạm sau đây: 1.

Công ty đã thuê một thiết bị sản xuất trong 10 tháng từ 1/7/N đến 1/5/N+1

vớitổng giá thuê phải trả trong suốt thời gian thuê là 550 triệu (thuế VAT 10%), công

ty đã trả hết số tiền thuê bằng TGNH. Kế toán đã phân bổ hết số tiền trên vào chi phí sản xuất năm N 2.

Phát hiện thừa một tài sản cố định mua ngoài chưa ghi sổ đang dùng cho hoạt

động bán hàng từ tháng 1.3.N. Giá mua đã thanh toán cho nhà cung cấp bằng chuyển

khoản là 330 triệu (10%VAT). Tài sản có tỷ lệ khấu hao 20% Yêu cầu:

1. Nêu ảnh hưởng (nếu có) của mỗi sai phạm trên đến Báo cáo tài chính lOMoAR cPSD| 58569740

2. Lập bút toán điều chỉnh

3. Nêu các nghiệp vụ trên ảnh hưởng đến cơ sở dẫn liệu nào?

4. Nêu rõ thủ tục kiểm toán thích hợp để phát hiện mỗi sai phạm trên? Biết rằng:

Công ty tính thuế GTGT theo phương pháp khấu trừ và thuế suất thuế TNDN là 20%

Bài 05. Khi kiểm toán BCTC kết thúc 31.12.N của công ty ABC, kiểm toán viên

phát hiện các sai phạm sau đây:

1. Trong năm công ty thanh lý 1 TSCĐ dùng trong quản lý doanh nghiệp, số

phế liệu thu hồi được có giá trị là 0,2 triệu đem nhập kho. Kế toán đã ghi

giảm chi phí quản lý doanh nghiệp

2. Trong năm do chế độ kế toán thay đổi về tiêu chuẩn đối với TSCĐ nên 1

số TSCĐ của công ty không đủ tiêu chuẩn và chuyển thành công cụ dụng cụ

- Thiết bị sản xuất Nguyên giá 280 triệu, hao mòn lũy kế 180 triệu, theo quy định

thiết bị này thuộc loại phân bổ 2 lần

- Thiết bị văn phòng nguyên giá 450 triệu, hoa mòn lũy kế 200 triệu, theo quy định

phần còn lại phân boore hết vào chi phí trong kỳ

Tuy nhiên công ty không phản ánh tình hình trên trong sổ sách kế toán Yêu cầu:

1. Nêu ảnh hưởng (nếu có) của mỗi sai phạm trên đến Báo cáo tài chính

2. Lập bút toán điều chỉnh

3. Nêu các nghiệp vụ trên ảnh hưởng đến cơ sở dẫn liệu nào?

4. Nêu rõ thủ tục kiểm toán thích hợp để phát hiện mỗi sai phạm trên? Biết rằng

Công ty tính thuế GTGT theo phương pháp khấu trừ và thuế suất thuế TNDN là 20%

Bài 06. Khi kiểm toán BCTC kết thúc 31.12.N của công ty ABC, kiểm toán viên lOMoAR cPSD| 58569740

phát hiện các sai phạm sau đây: 1.

Công ty mua một máy phát điện cho bộ phận bán hàng trị giá 40 triệu (chưa

gồm 10%VAT). Theo các chuyên gia thì máy phát điện có thời gian sử dụng 2 năm.

Công ty bắt đầu mua vào 15/6/N. Công ty coi máy phát điện như công cụ nhỏ và

phân bổ hết 1 lần vao chi phí bán hàng năm N. Số tiền mua máy phát điện công ty chưa trả nhà cung cấp 2.

Một TSCĐ dùng cho QLDN đã hết thời hạn sử dụng nhưng công ty vẫn tiếp

tục tính khấu hao làm cho chi phí quản lý doanh nghiệp tăng một khoản là 150 triệu Yêu cầu:

1. Nêu ảnh hưởng (nếu có) của mỗi sai phạm trên đến Báo cáo tài chính

2. Lập bút toán điều chỉnh

3. Nêu các nghiệp vụ trên ảnh hưởng đến cơ sở dẫn liệu nào?

4. Nêu rõ thủ tục kiểm toán thích hợp để phát hiện mỗi sai phạm trên? Biết rằng

Công ty tính thuế GTGT theo phương pháp khấu trừ và thuế suất thuế TNDN là 20%

Bài 07. (giống bài 1 chương V: Kiểm toán chu trình bán hàng và thu tiền)

Khi kiểm toán chu trình bán hàng và thu tiền của DN ABC năm N đã phát hiện những sai sót sau: 1.

Ghi hóa đơn bán hàng phát sinh ngày 10.1.N+1 vào kết quả kinh doanh năm N theo

giábán 150 tr.VNĐ, giá vốn hàng bán 100 tr.VNĐ, thuế GTGT 10% (chưa có trong giá bán). 2.

Một lô hàng giá bán 200 tr.đ ( chưa có thuế GTGT , thuế suất 10%), đã xuất kho

gửibán nhưng chưa được bên mua nhận. Tuy nhiên kế toán đã ghi nhận nghiệp vụ này vào

doanh thu năm N. Giá gốc của lô hàng này là 150 tr.đ. 3.

Đối trừ nhầm nợ phải trả cho công ty VIVA vào nợ phải thu từ công ty EVA, giảm

nợphải thu của công ty EVA từ 230 tr.VNĐ xuống còn 50 tr. VNĐ. Yêu cầu: lOMoAR cPSD| 58569740

a/ Nêu ảnh hưởng (nếu có) của mỗi sai sót trên đến các khoản mục của BCTC .

b/ Khái quát thủ tục kiểm toán thích hợp của việc phát hiện các sai sót trên. Lập bút toán

điều chỉnh tương ứng.

Bài 08. (giống bài 2 chương V nhưng cô Phương chưa chữa)

Khi kiểm toán BCTC cho DN T.T, bước đầu KTV thu thập được một số thông tin, tài liệu sau (ĐVT: 1000đ):

Trích Bảng cân đối kế toán ngày 31/12/N:

Phải thu khách hàng: - Số đầu năm: 650.000 - Số cuối kỳ: 850.000

Dự phòng phải thu khó đòi: Số đầu năm: (10.000) - Số cuối kỳ: (8.000)

Theo số liệu trên sổ cái tài khoản 131- Phải thu khách hàng, tháng 12/N: Số dư đầu tháng:

650.000; Tổng số PS bên Nợ: 2.350.000; Tổng số PS bên Có: 2.150.000; Số dư cuối tháng: 850.000.

Có 3 Hoá đơn bán hàng cho khách hàng mới trong tháng 12, số hàng khá lớn, chưa thu

tiền; nhưng không thấy có đơn đặt hàng và hợp đồng thương mại.

Trong các người mua, chỉ có khách hàng X nợ quá hạn chưa thanh toán đủ (nợ tháng 10/N,

số tiền: 10.000; cho đến tháng 11/ N đã trả được 5.000). Yêu cầu:

a/ Hãy phân tích để chỉ ra các nghi ngờ về các khả năng sai phạm có thể xảy ra.

b/Trình bày các thủ tục kiểm toán chủ yếu cần áp dụng để thu thập bằng chứng nhằm giải toả các nghi ngờ trên Bài 9

Cho biết ảnh hưởng của mỗi sai sót sau đây đến khoản phải thu, hàng tồn kho, tài sản cố

định, khoản phải trả, nguồn vốn kinh doanh, lãi chưa phân phối của niên độ này và của

niên độ sau ( Đơn vị sử dụng phương pháp kiểm kê định kỳ, không xét ảnh hưởng của thuế) 1.

Một nghiệp vụ mua hàng trị giá $40,000 không được ghi chép và dù số hàng này

cótrong kho nhưng khi kiểm kê nó được loại ra không tính. Xét 2 trường hợp: Nghiệp vụ

mua hàng được ghi nhận và không được ghi nhận vào niên độ sau. lOMoAR cPSD| 58569740 2.

Một nghiệp vụ mua hàng trị giá $30,000 không được ghi chép và khi kiểm kê nó

đượctính vào hàng tồn kho. Xét 2 trường hợp: Nghiệp vụ mua hàng được ghi nhận và

không được ghi nhận vào niên độ sau. 3.

Một nghiệp vụ bán hàng không được ghi chép. Vì hàng người mua còn gửi lại kho

nênđược kiểm kê vào hàng tồn kho cuối kỳ. Giá bán $100,000, giá vốn $80,000. Xét 2

trường hợp: Nghiệp vụ bán hàng được ghi nhận và không được ghi nhận vào niên độ sau. 4.

Một nghiệp vụ bán hàng không được ghi chép. Mặc dù người mua còn gửi lại

khonhưng khi kiểm kê được loại trừ khỏi hàng tồn kho cuối kỳ. Giá bán $60,000, giá vốn

$40,000. Xét 2 trường hợp: Nghiệp vụ bán hàng được ghi nhận và không được ghi nhận vào niên độ sau. Bài 10

Khi kiểm toán Báo cáo tài chính của Công ty Hoa Hồng, bạn quyết định gửi thư yêu cầu

xác nhận một số khoản phải trả. Bạn đang lựa chọn đối tượng để gửi thư xác nhận. Giả sử

danh sách các khoản phải trả như sau : Tên nhà cung cấp Số dư cuối năm

Tổng số lượng mua trong năm 1. Công ty Mạnh Hùng - 19.800.000.000 2. Công ty Phát Đạt 226.500.000 461.000.000 3. Công ty Đông phương 650.000.000 750.000.000 4. Công ty Đống Đa 1.900.000.000 21.230.000.000 Yêu cầu : a.

Hãy lựa chọn hai trong số bốn khoản phải trả trên để gửi thư xác nhận. Giải thích lý

dosự lựa chọn của mình. b.

Giả sử trên đây là danh sách khách hàng cần gửi thư xác nhận, và số liệu trên là số

dưcuối năm phải thu cùng với doanh số bán trong kỳ cho từng khách hàng. Bây giờ sự lựa

chọn của bạn sẽ thay đổi thế nào? Giải thích. lOMoAR cPSD| 58569740

Bài 11. (giống bài 2 chương IV: Kiểm toán HTK và giá vốn hàng bán)

Nêu ảnh hưởng của những vấn đề sau đến BCTC của đơn vị: 1.

Lượng hàng trị giá 10 tr.VNĐ được chuyển từ kho nguyên vật liệu thô cho khu vực

sảnxuất vào ngày 31 tháng 12 năm N. Hàng này không được tính vào hàng tồn kho trong

kho nguyên liệu thô, nhưng do thiếu sót cũng không được tính vào khu vực sản xuất. Hàng

hoá này đã được sử dụng vào sản xuất ngày 2 tháng 1 năm N+1. 2.

Thành phẩm có giá thành xuất xưởng 15 tr.VNĐ được chuyển đến kho thành phẩm

vào12:30 chiều ngày 31 tháng 12 năm N. Nhóm kiểm kê hàng tồn kho tại phân xưởng đã

kết thúc việc kiểm kê tại kho phân xưởng vào 12 giờ trưa và cho đến tận 2 giờ mới bắt đầu

kiểm kê tại kho thành phẩm của nhà máy. 3.

Lượng hàng trị giá bán cả thuế là 30 tr.VNĐ được gửi cho khách hàng vào ngày 2

tháng 1 năm N+1 nhưng được làm hoá đơn vào ngày 31 tháng 12 năm N. Lượng hàng này

được tính vào hàng tồn kho thành phẩm và được tính vào bảng cân đối kế toán với giá gốc 20 tr.VNĐ. Bài 12:

Có một số tình huống sau về hàng tồn kho tại Công ty Thiên Hùng vào thời điểm 31.12.N: a.

Một lô hàng trị giá 2.000 USD nhận vào ngày 3.1.N+1, hóa đơn ghi ngày

5.1.N+1,hàng được gửi đi ngày 29.12.N, hàng mua theo giá FOB tại cảng đến. b.

Một số hàng hóa trị giá 1.200 USD nhận được ngày 28.12.N nhưng chưa nhận

đượchóa đơn. Kiểm toán viên thấy trong hồ sơ số hàng này có ghi chú : hàng ký gửi. c.

Một kiện hàng trị giá 560 USD tìm thấy ở bộ phận gửi hàng khi kiểm kê. Kiểm

toánviên kiểm tra hồ sơ thấy đơn đặt hàng ngày 18.12.N nhưng hàng được gửi đi và hóa

đơn được lập ngày 10.1.N+1. d.

Một lô hàng nhận ngày 6.1.N+1 trị giá 720 USD được ghi trong Nhật ký mua

hàngngày 7.1.N+1. Hóa đơn cho thấy hàng được giao tại kho người bán ngày 31.12.N theo

giá FOB tại cảng đi. Vào thời điểm kiểm kê (31.12.N) hàng chưa nhận được nên không

nằm trong biên bản kiểm kê. lOMoAR cPSD| 58569740

Yêu cầu: Hãy cho biết trong mỗi trường hợp trên, số hàng hóa đó có được tính vào hay

loại trừ ra khi kiểm kê hàng tồn kho. Giải thích? Bài 13.

KTV phát hiện những thông tin sau về công ty AC năm N 1.

Công ty bán một lô hàng theo phương thức bán hàng đại lý ( bán đúng giá quy

địnhcủa công ty). Lô hàng có giá vốn 300 tr.đ; giá bán chưa có VAT10% là 400 tr.đ. Công

ty đã hạch toán doanh thu và chi phí cho toàn bộ lô hàng này, mặc dù đến hết năm đại lý

thông báo mới bán được 50% số hàng đã nhận của công ty. 2.

Theo hợp đồng với công ty B, AC bán cho B một lô hàng có giá gốc khi mua là 40

tr.đvào ngày 6/2/N. Tuy nhiên do tại thời điểm 31/12/N-1, giá thị trường của lô hàng này

là 46 tr.đ nên kế toán công ty đã ghi nhận giá vốn của lô hàng khi xuất là 46 tr.đ. 3.

Số dư của hàng tồn kho trên BCTC tăng so với số liệu kiểm kê thực tế ngày 31/12/N

là20 tr.đ. Kế toán trưởng giải thích do công ty đánh giá lại hàng tồn kho cho những hàng

hóa mua có gốc bằng ngoại tệ.

Yêu cầu: Thực hiện các thủ tục kiểm toán cần thiết.

Bài 14: (giống bài 1 chương VI: Kiểm toán TSCĐ và chi phí khấu hao)

Có tình hình về công ty Thái Bình Dương như sau:

1. Công ty hoàn thành việc xây dựng một nhà xưởng và bàn giao đưa vào sử dụng từ

tháng 5/N. Theo hồ sơ quyết toán công trình được công ty và nhà thầu chấp nhận như sau:

- Tổng giá trị quyết toán công trình: 5 tỷ VNĐ. - VAT: 500 triệu VNĐ.

- Số tiền công ty đã trả cho nhà thầu: 4, 5 tỷ.

- Số tiền bảo hành công ty giữ lại: 250 triệu VNĐ.

- Phần còn lại đã thanh toán bằng TGNH, kế toán công ty đã ghi sổ trong tháng 5/N nhưsau: Nợ TK 211: 5,5 tỷ VNĐ. Có TK 331: 5,5 tỷ VNĐ. lOMoAR cPSD| 58569740

2. Tháng 10/N, Công ty thanh lý một số tài sản cố định cũ có nguyên giá 2 tỷ VNĐ, hao

mòn luỹ kế là 1,5 tỷ VNĐ. Giá bán là 450 triệu VNĐ. Người mua trả chậm trong vòng 3

tháng. Kế toán công ty hạch toán như sau:

Nợ TK 411: 500 triệu VNĐ. Nợ TK 214: 1,5 tỷ VNĐ. Có TK 211: 2 tỷ VNĐ.

Yêu cầu: Anh/chị hãy thực hiện các thủ tục kiểm toán cần thiết và cho nhận xét về C.ty

Thái Bình Dương. Biết rằng công ty nộp thuế VAT theo phương pháp khấu trừ.

Bài 15: (giống bài 2 chương VI: Kiểm toán TSCĐ và chi phí khấu hao)

Trong quá trình kiểm toán BCTC ngày 31/12/N của doanh nghiệp An Nam, kiểm toán viên

phát hiện những sai sót sau:

DN thanh lý một số TSCĐ dùng cho việc bán hàng, nguyên giá là 240 tr.đ; hao mòn lũy

kế tính đến thời điểm thanh lý vào ngày 2/1 năm N là 220 tr.đ. Mức trích khấu hao của TS

này trong năm N là 20 tr.đ. Số tiền thu được từ bán tài sản này là 11 tr.đ ( đã bao gồm VAT

10%), đã ghi thu quỹ và thuế phải nộp.

Công trình xây dựng Tổng kho trị giá 900 tr.đ đã hoàn thành và kết chuyển vào TSCĐ vào

ngày 1/7/N. Kết quả kiểm tra cho thấy

Đơn vị đã tính vào giá trị công trình chi phí lãi vay ngắn hạn cho hoạt động kinh doanh trị giá 60 tr.đ.

Đơn vị bỏ sót chưa tính vào giá trị công trình chi phí tư vấn thiết kế của công ty ACD là

42 tr.đ. Khoản tiền ứng trước cho ACD là 30 tr.đ vẫn còn “treo” như một khoản ứng trước

cho nhà cung cấp. Số còn lại chưa thanh toán hết.

Tỷ lệ khấu hao của TS là 6%/năm, tính vào chi phí bán hàng.

Yêu cầu: Hãy nêu ảnh hưởng (nếu có) của mỗi sai sót trên đến các khoản mục của BCTC. Bài 16:

KTV Sáng đang thực hiện kiểm toán khoản mục TSCĐHH trong một cuộc kiểm toán

BCTC của Công ty AVAN – Công ty sản xuất rượu, bia, nước giải khát. Sáng phát hiện: lOMoAR cPSD| 58569740 a.

Vào 10/01/N, AVAN có nhập một thiết bị sản xuất rượu với giá nhập

là10.000.000.000 VNĐ, thuế nhập khẩu 10%, thuế GTGT hàng nhập khẩu 10%. AVAN đã

hạch toán và khấu trừ thuế GTGT hết trong năm. Thiết bị này được đưa vào sản xuất từ

01/02/N. Tính đến 31/12/N, thiết bị đã sản xuất ra sản phẩm gồm thành phẩm (60%) và dở

dang 40%. Số lượng thành phẩm đã tiêu thụ được 50%, còn lại chưa bán được. b.

Ngày 01/07/N, AVAN đưa vào sử dụng một tòa nhà văn phòng do bộ phận xây

dựngcơ bản tự làm. Giá trị của công trình là 6.600.000.000VNĐ. Kiểm tra chi tiết chi phí

xây dựng cơ bản dở dang, kiểm toán viên phát hiện một khoản chi phí thuê xe vận chuyển

hàng để chuẩn bị bán với số tiền đã thanh toán là 396.000.000.000VNĐ.Công trình có thời

gian sử dụng ước tính khoảng 30 năm. Yêu cầu:

a. Xác định ảnh hưởng của sai phạm trên tới BCTC.

b. Anh/Chị hãy đưa ra bút toán điều chỉnh thích hợp cho mỗi tình huống trên.

Bài 17. (giống bài 2 chương VII: Kiểm toán chu trình huy động và hoàn trả vốn

nhưng cô P chưa chữa)

Trong quá trình kiểm toán BCTC cho năm tài chính kết thúc ngày 31/12/N của công ty

Thảo Cầm, kiểm toán viên ghi nhận được tình huống sau đây:

1. Trong năm N, đơn vị có hai khoản vay dài hạn là : -

Ngân hàng X: 200 tr.đ, lãi suất đơn 8%/năm ( bắt đầu từ ngày 1/2/N-1 và đáo hạn vào ngày 1/2/N+1). -

Công ty tài chính ML 600 tr.đ, lãi suất đơn 1,5%/tháng (bắt đầu từ ngày 1/5/N và

đáo hạn vào ngày 1/2/N+5) 2.

Ngoài ra, vào ngày 1/4/N, đơn vị vay quỹ đầu tư D một khoản là 450 tr.đ để thanh

toáncho nhà thầu vào ngày 1/6/N (lãi suất ưu đãi 0,25%/tháng, tính lãi đơn theo tháng).

Trong thời gian chưa sử dụng, số tiền vay của Quỹ đầu tư đã mang lại cho đơn vị số tiền

lãi vay là 3 tr.đ. Do vậy, đơn vị tính vào giá trị công trình phân xưởng A chi phí lãi vay năm N là 7,125 tr.đ. lOMoAR cPSD| 58569740 3.

Đầu năm N-1 công ty có nhận được một khoản vốn góp của công ty Y, tuy nhiên

kếtoán hạch toán thành khoản vay dài hạn và tính lãi hàng năm (lãi lũy kế đến thời điểm

31/12/N-1 là 30 tr.đ; đến 31/12/N là 60 tr.đ) vào chi phí và làm tăng nợ gốc. Yêu cầu:

Hãy cho biết các sai sót trong cách xử lý mỗi nghiệp vụ trên và ảnh hưởng của nó đến các

chỉ tiêu trên BCTC, giả sử chưa xét đến ảnh hưởng của thuế TNDN. Bài 18.

Bạn đang kiểm toán khoản mục Nợ phải trả của Công ty Hoàn vũ cho niên độ kết thúc

ngày 31/12/N. Trên bảng cân đối kế toán, có một số khoản nợ phải trả như sau: a. Tiền

lương lũy kế phải trả công nhân viên: 21.270.000đ b.

Phải trả cho nhà cung cấp về số hàng mua đã nhận nhưng chưa nhận được hóa đơn

vàongày 31/12/N là 40.000.000đ c.

Phải trả ngắn hạn Ông X số tiền 150.000.000đ từ ngày 1/6/N thời gian vay 8 tháng, lãisuất 24%/năm.

Yêu cầu: Cho biết các thử nghiệm chi tiết mà bạn cần thực hiện nhằm xác đính tính trung

thực và hợp lý của các khoản trên

Bài 19. (giống bài 2 chương IX: Kiểm toán doanh thu và chi phí nhưng cô P chưa chữa)

Khi kiểm toán BCTC ngày 31/12/N của công ty ABC, KTV phát hiện ra những sai sót sau đây : 1.

Đơn vị không phản ánh một số khoản chi phí lãi vay của năm N trị giá 120 triệu.

Cácchi phí này được ghi chép vào đầu tháng 1/N+1 khi đơn vị thanh toán số tiền này 2.

Đơn vị khóa sổ các nghiệp vụ bán hàng vào ngày 15/1/N+1 thay vì khóa sổ vào

ngày31/12/N. Tổng doanh thu từ ngày 31/12/N đến 15/1/N+1 là 1.800 triệu, giá vốn hàng

bán của số hàng này là 1.400 triệu. Khách hàng đã thanh toán 400 triệu. 3.

Một khoản chi phí tiền lương nhân viên bán hàng 120 triệu được ghi nhận nhầm

vàogiá trị công trình Y. Công trình này hoàn thành và đưa vào sử dụng với mục đích phục

vụ bán hàng từ tháng 2/N, thời gian sử dụng ước tính là 10 năm. lOMoAR cPSD| 58569740 4.

Khoản tiền thuê kho quý IV/N đơn vị chưa ghi nhận có số tiền 36 triệu. Số tiền

nàyđược thanh toán vào tháng 1/N+1. Yêu cầu: a)

Hãy nêu ảnh hưởng (nếu có) của mỗi sai sót trên đến các khoản mục của BCĐKT

vàBCKQKD? Biết rằng giá trong các nghiệp vụ trên là giá chưa thuế, VAT 10% đầu vào

và đầu ra. Tạm thời chưa xét đến ảnh hưởng của thuế TNDN b)

Giả sử KTV quyết định cần phải điều chỉnh các sai sót trên, hãy đưa ra các bút

toánđiều chỉnh thích hợp cho mỗi trường hợp.

Bài 20. (giống bài 2 bài tập tổng hợp)

Trong tháng 3 năm N+1 anh (chị) cùng tham gia kiểm toán tại Công ty A cho năm tài chính

kết thúc ngày 31/12/N. Trong quá trình kiểm toán đã thu được một số bằng chứng kiểm toán sau:

1. Biên bản kiểm kê thành phẩm tồn kho tại ngày 31/12/N cho thấy: -

Số lượng thành phẩm tồn kho theo sổ kế toán là: 1.500 sản phẩm - Số

lượng thành phẩm tồn kho theo thực tế là 1.400 sản phẩm. -

Chênh lệch 100 sản phẩm do ngày 31/12/N đã xuất bán 100 SP cho Công

ty X theo hoáđơn lập ngày 31/12/N. Kế toán công ty đã ghi nhận doanh thu và

kê khai thuế VAT phải nộp đầy đủ.

2. Rà soát bảng tính khấu hao cho thấy công ty đang sử dụng 30 chiếc máy tính xách tay,trong đó:

- Công ty có 20 chiếc máy tính xách tay, tỷ lệ khấu hao 25%/năm. 20 Chiếc

máytính này có nguyên giá là 500.000.000 đ.

- Đồng thời công ty thuê tài chính phục vụ bộ phận quản lý công ty 10 chiếc

máy tínhxách tay từ 1/1/N đến 31/12/N+3 với tổng giá trị thuê theo hợp đồng là

90.000.000đ/, trả vào đầu mỗi năm. Lãi suất trên thị trường là 14%/năm. Giá trị

hợp lý của 1 chiếc máy tính là 25 tr.đ/ 1 cái. Công ty thực hiện trích khấu hao

nhanh đối với số máy tính này - Số trích KH của doanh nghiệp đối với 30 máy

tính này trong kỳ là 250.000.000 đ. lOMoAR cPSD| 58569740

3. Kiểm tra tập hợp đồng mua hàng cần giải quyết thấy: ngày 19/12/N, Công ty nhận

được thông báo lô nguyên vật liệu nhập khẩu đã cập cảng Hải Phòng. Theo hợp

đồng nhập khẩu bên mua phải có trách nhiệm nhận hàng tại cảng Hải Phòng. Giá trị

lô hàng nhập khẩu theo Hoá đơn thương mại là 50.000USD, hàng nhập khẩu không

chịu thuế TTĐB, chịu thuế nhập khẩu 30%, VAT 10%.

Do đang làm thủ tục hải quan nên kế toán chưa hạch toán nghiệp vụ này. Yêu cầu:

1. Thực hiện các thủ tục kiểm toán cần thiết

2. Tính lại số dư cuối kỳ của các TK kế toán và tính số thuế TNDN Công ty phải nộp chonăm N

Biết rằng: - Công ty nộp thuế TNDN theo thuế suất thông thường. Bài 21.

Dưới đây là các sự kiện xảy ra trong thời gian từ ngày kết thúc niên độ đến ngày phát hành

báo cáo kiểm toán (ngày 28/02/N+1) tại công ty Khánh Băng. Là kiểm toán viên phụ trách

kiểm toán báo cáo tài chính cho niên độ kết thúc vào ngày 31/12/N của công ty Khánh Băng, a.

Ngày 03/01/N+1, Khánh Băng nhận một lô nguyên vật liệu từ Canađa. Công ty đã

đặthàng số nguyên vật liệu này vào tháng 10/N và hàng đã được bốc lên tàu vào ngày

8/11/N (hàng mua theo phương thức FOB cảng đi). b.

Ngày 15/01/N+1, công ty chi trả khoản tiền bồi thường cho một nhân viên bị

thươngtrong vụ tai nạn lao động xảy ra vào tháng 3/N. công ty chưa ghi nhận khoản tiền

bồi thường trên vào chi phí của năm N. c.

Ngày 25/01/N+1, Khánh Băng đồng ý mua lại một lượng lớn hàng tồn kho của công

tyNhật Quang bằng tiền mặt. Theo dự báo, việc mua hàng này có thể làm doanh thu tháng

02/N+1 tăng gấp đôi so với doanh thu tháng 01/N+1. d.

Ngày 01/02/N+1, một cơn lũ lớn làm cho toàn bộ hàng tồn kho tại một nhà máy

củaKhánh Băng bị hư hỏng nặng. Công ty đã không mua bảo hiểm cho số hàng này. e.

Ngày 05/02/N+1, công ty phát hành trái phiếu có thể chuyển đổi trị giá là 200 triệu đồng. Yêu cầu:

Hãy xác định ảnh hưởng của từng sự kiện trên đến báo cáo tài chính và phương pháp xử

lý trong từng trường hợp.

Phần 2: Bài tập tổng hợp (4 điểm) lOMoAR cPSD| 58569740

Bài 01: Khi kiểm toán doanh nghiệp ABC năm 200X, kiểm toán viên đã

phát hiện những sai sót sau:

1. Một lô hàng giá bán 150trđ (chưa có thuế GTGT, thuế suất 10%), đã xuất kho

gửi bán nhưng chưa được bên mua nhận. Tuy nhiên kế toán đã ghi nhận nghiệp vụ

này vào doanh thu năm 200X. Giá gốc của lô hàng này là 100 trđ.

2. Tháng 10/200X, Công ty thanh lý một số tài sản cố định cũ có nguyên giá 500

trđ, hao mòn luỹ kế là 450 trđ. Giá bán là 88 trđ bao gồm VAT 10%.

Người mua trả chậm trong vòng 3 tháng. Kế toán công ty hạch toán như sau: Nợ TK 411: 50 triệu VNĐ. Nợ TK 214: 450 trđ trđ. Có TK 211: 500trđ.

3. Công trình xây dựng Tổng kho trị giá 600 trđ đã hoàn thành và kết chuyển

vào TSCĐ vào ngày 1/7/200X. Kết quả kiểm tra cho thấy

Đơn vị đã tính vào giá trị công trình chi phí lãi vay ngắn hạn cho hoạt động

kinh doanh trị giá 140 trđ.

Đơn vị bỏ sót chưa tính vào giá trị công trình chi phí tư vấn thiết kế của công

ty ACD là 40 trđ. Khoản tiền ứng trước cho ACD là 30 trđ vẫn còn “treo” như

một khoản ứng trước cho nhà cung cấp. Số còn lại chưa thanh toán hết.

Tỷ lệ khấu hao của TS là 6%/năm, tính vào chi phí bán hàng.

4. Xuất lô hàng trị giá bán 150 triệu (chưa có thuế VAT 10%) VNĐ để trả thay

lương cho CBCNV (vì trong tháng không bán được hàng). Giá vốn của lô hàng này

là 150 triệu VNĐ. Kế toán hạch toán như sau Nợ TK 334: 150 trđ Có TK 155: 150 trđ

5. Chứng từ Ngân hàng số 120 ngày 01/01/200X trả trước tiền thuê nhà để làm

văn phòng giao dịch của công ty tại một địa phương từ tháng 10/200X đến hết tháng

04/200X+3 là 120 trđ. Kế toán công ty đã hạch toán: lOMoAR cPSD| 58569740 Nợ TK 642: 120 trđ Có TK 112: 120 trđ

6. Số dư tài khoản trả trước cho người bán (dư Nợ TK 331) phản ánh trên báo

cáo tài chính và sổ kế toán của đơn vị ngày 31/12 như sau:

- Xí nghiệp xây lắp Y 50 trđ, đây là tiền ứng trước 10% giá trị hợp đồng xây

dựng nhà cho công ty phát sinh từ tháng 2 theo phương thức chìa khoá trao tay.

- Trả trước cho Công ty thương mại M về tiền đặt cọc mua ôtô con cho Công ty là 100 trđ.

Trao đổi với khách hàng về số dư các khoản trả trước này nhân viên kiểm toán thu

thập được thêm các thông tin sau:

- Ngày 28/12 đã nhận được biên bản bàn giao nhà kho của XN xây lắp Y cho

Công ty, tổng giá trị quyết toán là 525 trđ bao gồm cả VAT (thuế VAT của hoạt động xây lắp là 5%).

7. Phiếu thu tiền mặt số 62 ngày 15/3/200X thu tiền mặt bán phế liệu 5trđ. Kế

toán công ty đã hạch toán giảm chi phí theo định khoản: Nợ TK 642: 5 trđ

Có TK 111: 5 trđ Yêu cầu:

1. Phát hiện sai sót và nêu ảnh hưởng đến báo cáo tài chính của đơn vị.

2. Lập bút toán điều chỉnh.

3. Nêu các thủ tục kiểm toán cơ bản.

Biết rằng Doanh nghiệp ABC: áp dụng phương pháp hạch toán hàng tồn kho là

phương pháp kê khai thường xuyên và nộp thuế GTGT theo phương pháp khấu trừ

Bài 02: Khi kiểm toán doanh nghiệp ABC năm 200X, kiểm toán viên đã

phát hiện những sai sót sau: lOMoAR cPSD| 58569740

1. Một lô hàng giá bán 180trđ (chưa có thuế GTGT, thuế suất 10%), đã xuất kho

gửi bán nhưng chưa được bên mua nhận. Tuy nhiên kế toán đã ghi nhận nghiệp vụ

này vào doanh thu năm 200X. Giá gốc của lô hàng này là 150 trđ.

2. Tháng 10/200X, Công ty thanh lý một số tài sản cố định cũ có nguyên giá 700

trđ, hao mòn luỹ kế là 500 trđ. Giá bán là 150 trđ chưa bao gồm VAT 10%. Người

mua trả chậm trong vòng 3 tháng. Kế toán công ty hạch toán như sau:

Nợ TK 411: 200 triệu VNĐ. Nợ TK 214: 500 trđ trđ. Có TK 211: 700trđ.

3. Công trình xây dựng Tổng kho trị giá 800 trđ đã hoàn thành và kết chuyển

vào TSCĐ vào ngày 1/7/200X. Kết quả kiểm tra cho thấy

Đơn vị đã tính vào giá trị công trình chi phí lãi vay ngắn hạn cho hoạt động

kinh doanh trị giá 150 trđ.

Đơn vị bỏ sót chưa tính vào giá trị công trình chi phí tư vấn thiết kế của công

ty ACD là 50 trđ. Khoản tiền ứng trước cho ACD là 30 trđ vẫn còn “treo” như

một khoản ứng trước cho nhà cung cấp. Số còn lại chưa thanh toán hết.

Tỷ lệ khấu hao của TS là 5%/năm, tính vào chi phí bán hàng.

4. Xuất lô hàng trị giá bán 200 triệu (chưa có thuế VAT 10%) VNĐ để trả thay

lương cho CBCNV (vì trong tháng không bán được hàng). Giá vốn của lô hàng này

là 150 triệu VNĐ. Kế toán hạch toán như sau Nợ TK 334: 200 trđ Có TK 155: 200 trđ

5. Chứng từ Ngân hàng số 120 ngày 04/10/200X trả trước tiền thuê nhà để làm

văn phòng giao dịch của công ty tại một địa phương từ tháng 01/01/200X đến hết

tháng 04/200X+3 là 180 trđ. Kế toán công ty đã hạch toán: Nợ TK 642: 180 trđ lOMoAR cPSD| 58569740 Có TK 112: 180 trđ

6. Số dư tài khoản trả trước cho người bán (dư Nợ TK 331) phản ánh trên báo

cáo tài chính và sổ kế toán của đơn vị ngày 31/12 như sau:

- Xí nghiệp xây lắp Y 60 trđ, đây là tiền ứng trước 10% giá trị hợp đồng xây

dựng nhà cho công ty phát sinh từ tháng 2 theo phương thức chìa khoá trao tay.

- Trả trước cho Công ty thương mại M về tiền đặt cọc mua ôtô con cho Công ty là 120 trđ.

Trao đổi với khách hàng về số dư các khoản trả trước này nhân viên kiểm toán thu

thập được thêm các thông tin sau:

- Ngày 28/12 đã nhận được biên bản bàn giao nhà kho của XN xây lắp Y cho

Công ty, tổng giá trị quyết toán là 630 trđ bao gồm cả VAT (thuế VAT của hoạt động xây lắp là 5%).

7. Phiếu thu tiền mặt số 62 ngày 15/3/200X thu tiền mặt bán phế liệu 5,5 trđ. Kế

toán công ty đã hạch toán giảm chi phí theo định khoản: Nợ TK 642: 5,5 trđ

Có TK 111: 5,5 trđ Yêu cầu:

1. Phát hiện các sai sót và nêu ảnh hưởng của các sai sót đến báo cáo tài chính của đơn vị.

2. Lập các bút toán điều chỉnh cần thiết.

3. Trình bày các thủ tục kiểm toán cơ bản.

Biết rằng Doanh nghiệp ABC: áp dụng phương pháp hạch toán hàng tồn kho theo

phương pháp kê khai thường xuyên và nộp thuế GTGT theo phương pháp khấu trừ

Bài 03: Khi kiểm toán doanh nghiệp ABC năm 200X, kiểm toán viên đã

phát hiện những sai sót sau: