Bài Tập Môn Kiểm toán tài chính | Đại học Kinh Tế Quốc Dân

Chức năng bán hàng và ghi sổ nên độc lập với chức năng thu tiền, vận tảihàng, chuyển giao và lập hóa đơn. Tài liệu được sưu tầm gồm 9 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kiểm toán tài chính 217 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

BÀI TẬP KIỂM TOÁN TÀI CHÍNH CHƯƠNG V: Mục Lục

II. Chọn đáp án đúng sai ( 11 câu ) ........................................................................................................... 1

III. Câu hỏi trắc nghiệm ( 11 câu ) ............................................................................................................ 3

V. BÀI TẬP NGHIỆP VỤ .............................................................................................................................. 6

II. Chọn đáp án đúng sai ( 11 câu ) 1.

Chức năng bán hàng và ghi sổ nên độc lập với chức năng thu tiền, vận

tảihàng, chuyển giao và lập hóa đơn.

Đúng. Việc tổ chức độc lập chức năng bán hàng và ghi sổ với chức năng thu tiền,

vận tải hàng, chuyển giao và lập hóa đơn là một trong những phương thức kiểm

soát nội bộ nhằm ngăn ngừa những sai sót và gian lận trong lĩnh vực bán hàng –

thu tiền. Nếu sổ bán hàng và sổ thu tiền được hai kế toán theo dõi độc lập với

nhau và sổ thu tiền có người kiểm soát độc lập, đối chiếu định kì với Sổ cái, Sổ

quỹ sẽ tạo ra sự kiểm soát chéo, tăng độ tin cậy của thông tin. 2.

Các đơn đặt hàng, các hóa đơn bán hàng cần được lưu giữ theo số thứ

tự và trình tự này cần được xem xét định kỳ.

Đúng. Sử dụng chứng từ có đánh số trước theo thứ tự liên tục có tác dụng đề

phòng bỏ sót, giấu diếm, trùng lặp các nghiệp vụ bán hàng, các khoản phải thu.

Đồng thời cũng cần một người khác định kì soát lại tất cả các số thứ tự và tìm

nguyên nhân của bất kì sự bỏ sót nào. 3.

Tất cả các khoản thu tiền bán hàng cần được gửi vào ngân hàng hàng ngày.

Sai. Tất cả các khoản thu tiền bán hàng không cần thiết phải gửi vào ngân hàng

hàng ngày, tiền có thể để tại két của doanh nghiệp. Điều quan trọng là tiền thu

được đã ghi đầy đủ vào Sổ quỹ và Nhật ký thu tiền về số lượng, nội dung nghiệp

vụ và thời gian phát sinh để đảm bảo tính kịp thời, tránh bỏ sót. 4.

Chức năng thu tiền cần độc lập với hóa đơn và ghi sổ nghiệp vụ bán

hàng. Khi đó, chức năng thu tiền trở thành công cụ kiểm soát chức năng lập

hóa đơn và ghi sổ nghiệp vụ bán hàng.

Đúng. Việc phân độc lập giữa chức năng thu tiền với chức năng lập hóa đơn và

ghi sổ nghiệp vụ bán hàng có tác dụng ngăn ngừa những sai sót và gian lận trong

cả 2 chức năng trên thu tiền và lập hóa đơn, ghi sổ. Chức năng thu tiền trở thành

công cụ kiểm soát chức năng lập hóa đơn và ghi sổ nghiệp vụ bán hàng và ngoài

ra do người thu tiền và người lập hóa đơn và ghi sổ độc lập với nhau, sẽ hình

thành sự kiểm tra chéo giữa 2 người này. 5.

Kiểm toán viên kiểm tra tính kịp thời của nghiệp vụ bán hàng là nhằm

xác minh mục tiêu định giá.

Sai. Kiểm toán viên kiểm tra tính kịp thời của nghiệp vụ bán hàng nhằm xác minh

mục tiêu tính kịp thời (đúng thời gian). Thời gian ghi sổ không đúng có thể chứa

đựng khả năng gian lận trong sử dụng tiền bán hàng hoặc kê khai hàng hóa hay doanh số bán hàng. 6.

Kiểm toán viên kiểm tra sự phê chuẩn nghiệp vụ là nhằm xác minh

mục tiêu phân loại.

Sai. Đây là một thử nghiệm kiểm soát nhằm xác định mục tiêu cho phép. Thực

chất dùng để kiểm tra các quyết định về bán chịu, về vận chuyển và về giá cả của

doanh nghiệp có dựa trên chính sách chung, và người đưa ra các quyết định có đủ

quyền hạn để đưa ra các quyết định đó không. 7.

Sử dụng chứng từ được đánh số thứ tự trước một cách liên tục giúp

kiểmsoát được tính có thật của thông tin và tính đầy đủ của thông tin.

Đúng. Để kiểm tra tính có hiện hữu của một nghiệp vụ phát sinh, kiểm toán viên

chỉ đối chiếu số chi tiết với các hóa đơn chứng từ có liên quan. Để kiểm tra tính

đầy đủ của thông tin, kiểm toán viên đối chiếu các hóa đơn, chứng từ với số liệu

trên các sổ sách kế toán. Việc kiểm tra chứng từ có đánh số trước theo thứ tự liên

tục thuận tiện cho việc phát hiện việc bỏ sót, giấu diếm, trùng lặp các nghiệp vụ bán hàng. 8.

Kiểm toán các khoản mục hàng bán bị gửi trả lại và xóa sổ các khoản

phải thu không thu hồi được luôn là kiểm tra toàn diện.

Đúng. Các khoản hàng bán bị trả lại và khoản phải thu phải xóa sổ do không thu

hồi được là các khoản tổn thất tài chính do nhiều nguyên nhân khác nhau kể cả

khả năng xảy ra thiếu sót trong thủ tục bán hàng đến khả năng gian lận để biển

thủ khoản tiền thực tế đã thu. Hơn nữa, số lượng các nghiệp vụ này không nhiều

do vậy kiểm toán viên nên kiểm tra toàn diện các khoản này. 9.

Các khoản bán hàng qua trang web của công ty cần được ghi nhận

luôn vào Nhật ký bán hàng.

Sai. Chỉ có các khoản bán hàng mà doanh nghiệp đã giao hàng cho người mua và

người mua đã chấp nhận thanh toán thì mới được ghi nhận vào Nhật kí bán hàng.

Còn các khoản đặt mua chưa thực hiện chỉ nên ghi vào sổ đơn đặt hàng.

10. Đối chiếu hóa đơn bán hàng với Nhật ký bán hàng cho phép xác minh

mục tiêu có thật, đầy đủ, phân loại, định giá, kịp thời . Đúng.

+ Đối chiếu Nhật ký mua hàng với hóa đơn – tính có thật của nghiệp vụ bán hàng

+ Đối chiếu hóa đơn với Nhật ký mua hàng – xác minh có nghiệp vụ nào chưa

được phản ánh hay không – tính đầy đủ

+ Trên hóa đơn có cho biết phương pháp thanh toán, đối chiếu với Nhật kí bán

hàng kiểm toán viên có thể biết được kế toán đã phân loại đúng các khoản phải thu hay chưa.

+ Kiểm toán viên cũng có thể xác minh được mục tiêu tính giá.

+ Việc đối chiếu này giúp kiểm toán viên biết được các nghiệp vụ bán hàng có

được ghi nhận kịp thời hay không.

11.Đối chiếu Phiếu thi tiền với Nhật ký thu tiền cho phép xác minh mục tiêu

có thật , đầy đủ , kịp thời , phân loại , định giá.

Đúng. Việc đối chiếu phiếu thu tiền với Nhật kí thu tiền thường hướng đến tất cả

các mục tiêu kiềm toán. Cụ thê như sau

+ Đối chiếu Nhật kí thu tiền với phiếu thu tiền cho phép xác minh tính có thật

của các nghiệp vụ thu tiền.

+ Đối chiếu phiếu thu tiền với Nhật kí thu tiền cho phép kiểm toán viên xác minh

xem có nghiệp vụ nào chưa được phản ánh vào Nhật kí thu tiền hay không.

+ Trên phiếu thu tiền có cho biết phương pháp thanh toán, đối chiếu với Nhật kí

thu tiền, KTV có thể biết được kế toán đã phân loại đúng các khoản phải thu hay chưa.

+ Kiểm toán viên cũng xác minh được mục tiêu tính giá

+ Việc đối chiếu này giúp kiểm toán viên biết được các nghiệp vụ thu tiền có được

ghi nhận kịp thời hay không.

III. Câu hỏi trắc nghiệm ( 11 câu )

Câu 1: Kiểm toán viên kiểm tra chính sách phê duyệt tín dụng của khách hàng

trước khi giao hàng là nhằm xác minh theo cơ sở dẫn liệu: a. Định giá b. Trọn vẹn c. Có thật d. Quyền và nghĩa vụ ĐÁP ÁN: A

Câu 2: Một thủ tục kiểm soát quan trọng chu trình bán hàng và thu tiền là sự phân

tách trách nhiệm giữa thu chi tiền và ghi sổ kế toán. Mục đích liên quan trực tiếp

đến thủ tục này là thẩm định rằng:

a. Các khoản thu tiền ghi trong nhật kí thu tiền là hợp lý

b. Các khoản thu tiền được phân loại đúng

c. Các khoản thu tiền ghi được là từ các giao dịch hợp pháp

d. Các khoản thu tiền thực tế phát sinh được ghi chép ĐÁP ÁN: A

Câu 3: Trong nhiều trường hợp, kiểm toán viên có thể sử dụng các tỉ suất như là

bằng chứng kiểm toán. Ví dụ, tỉ suất lãi thô giảm sút không được giải thích có thể

gợi ý khả năng nào trong số sau:

a. Nghiệp vụ mua hàng bị bỏ sót

b. Nghiệp vu mua hàng bị bỏ sót

c. Nghiệp vụ mua hàng bị hạch toán vào chi phí bán hàng

d. Nghiệp vụ bán hàng bị khai khống ĐÁP ÁN: B

Câu 4: Thủ tục kiểm soát nào dưới đây có thể ngăn ngừa được sai phạm về đơn

giá trên các hóa đơn bán hàng khác nhau đối với cùng một sản phẩm:

a. Tất cả các hóa đơn bán hàng được kiểm tra một cách chi tiết sau khi được lập

b. Những khác biệt thông báo bởi khách hàng được kiểm tra một cách thích đáng

c. Tất cả các hóa đơn bán hàng được so sánh với đơn đặt hàng của khách

d. Hóa đơn bán hàng định kì được so sánh với nhật ký bán hàng ĐÁP ÁN: C

Câu 5: Khi kiểm toán nghiệp vụ bán hàng, kiểm toán viên đối chiếu một mẫu các

bút toán nợ trên tài khoản phải thu hút khách hàng với hóa đơn bán hàng tương

ứng. Với công việc kiểm tra lần này, kiểm toán viên định làm gì:

a. Các hóa đơn bán hàng biểu thị các nghiệp vụ bán hàng đã thực hiện

b. Tất cả các nghiệp vụ bán hàng đã được ghi chép đầy đủ

c. Tất cả các hóa đơn bán hàng đã được hạch toán vào tài khoản phải thu khách hàng

d. Các bút toán ghi nợ tài khoản phải thu được củng cố bởi các hóa đơn bán hàng ĐÁP ÁN: D

Câu 6: Để thẩm định rằng tất cả các nghiệp vụ bán hàng được ghi sổ đầy đủ, thử

nghiệm cơ bản cần được thực hiện với một mẫu đại diện các nghiệp vụ chọn ra từ:

a. Các đơn đặt hàng của người mua b. Các hóa đơn bán hàng c. Các phiếu xuất kho d. Các phiếu thu tiền ĐÁP ÁN: B

Câu 7: Thủ tục gửi thư xác nhận để xác minh khoản phải thu người mua là nhằm mục tiêu: a. Xác minh tính có thật

b. Xác minh quyền và nghĩa vụ c. Xác minh tính giá d. Cả ba câu trên ĐÁP ÁN: D

Câu 8: Để xác định các thủ tục kiểm soát có hiệu quả trong việc ngăn ngừa sự bỏ

sót lập hóa đơn cho hàng bán,kiểm toán viên chọn một mẫu các nghiệp vụ phát sinh từ:

a. Hồ sơ lưu giữ các đơn đặt hàng của người mua

b. Hồ sơ lưu giữ các vận đơn

c. Tài khoản các khoản phải thu ở người mua

d. Hồ sơ lưu giữ các hóa đơn bán hàng ĐÁP ÁN: A

Câu 9: Để thu thập bằng chứng kiểm toán về các khoản phải thu không thể thu

hồi là có thể thu được, kiểm toán viên chọn một mẫu các khoản từ:

a. Hồ sơ lưu giữ đơn đặt hàng

b. Hồ sơ lưu giữ vận đơn

c. Tài khoản các khoản phải thu ở người mua

d. Hồ sơ lưu giữ các hóa đơn bán hàng ĐÁP ÁN: C

Câu 10: Việc sử dụng các hóa đơn bán hàng có đánh số thứ tự trước là một hoạt

động kiểm soát có liên quan trực tiếp nhất tới việc đạt được mục tiêu:

a. Trọn vẹn đối với các nghiệp vụ bán hàng

b. Hiện hữu/phát sinh đối với các nghiệp vụ doanh thu

c. Trọn vẹn đối với các khoản thu tiền

d. Tính giá/ đo lường đối với các khoản phải thu ĐÁN ÁN: A

Câu 11: Sai sót nào dưới đây ảnh hưởng tới cơ sở dẫn liệu về sự hiện hữu/ phát

sinh đối với các nghiệp vụ bán hàng:

a. Hóa đơn bán hàng đã ghi nhầm 5.000 USD thành 500 USD

b. Giám đốc tín dụng đã phê duyệt nhầm một khoản bán chịu cho một khách

hàng không có khả năng thanh toán

c. Ghi nhầm doanh thu bán đất của công ty thành doanh thu bán máy móc thiết bị

d. Hàng hóa vận chuyển cho khách hàng trong tháng 07 và đã thanh toán

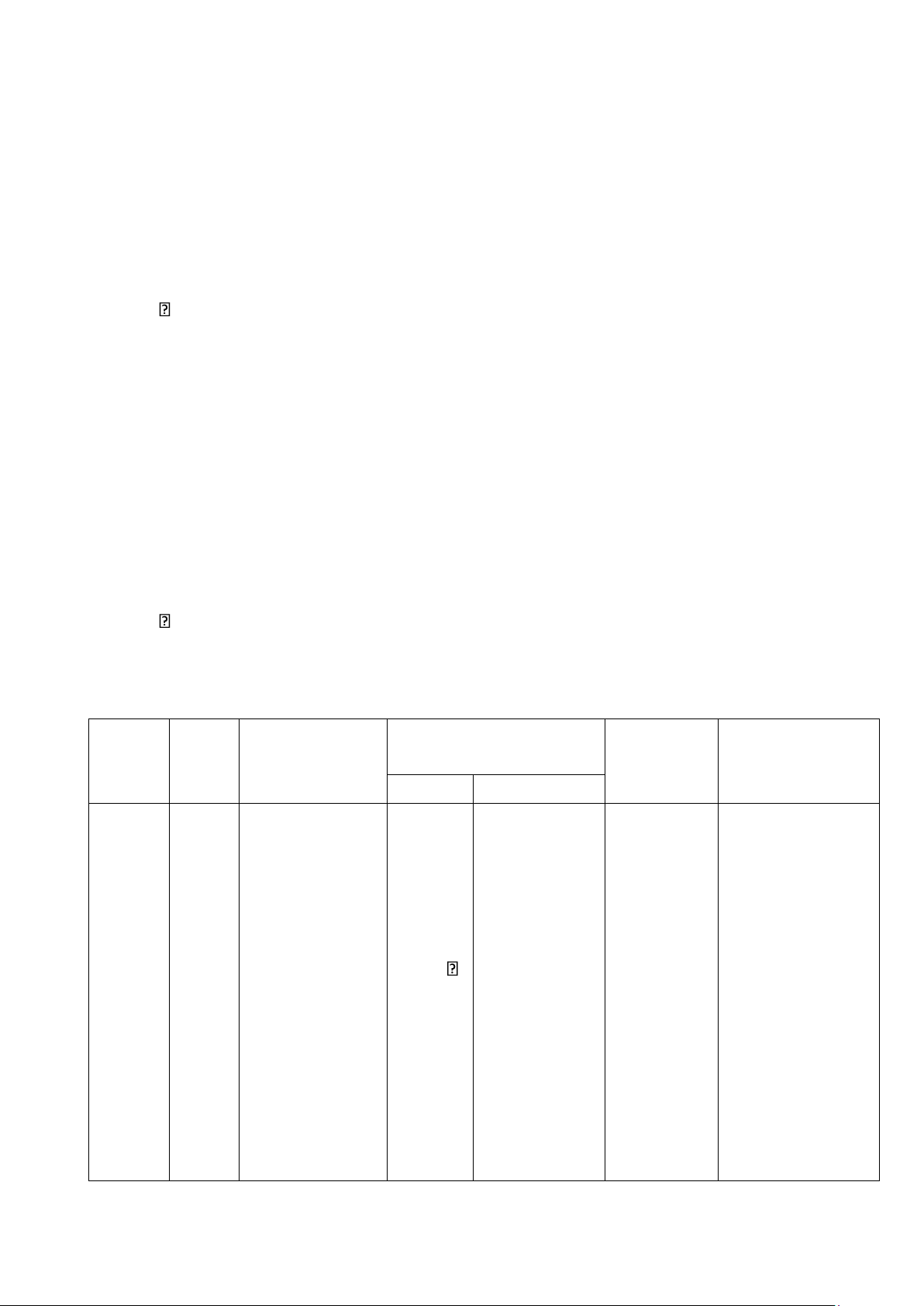

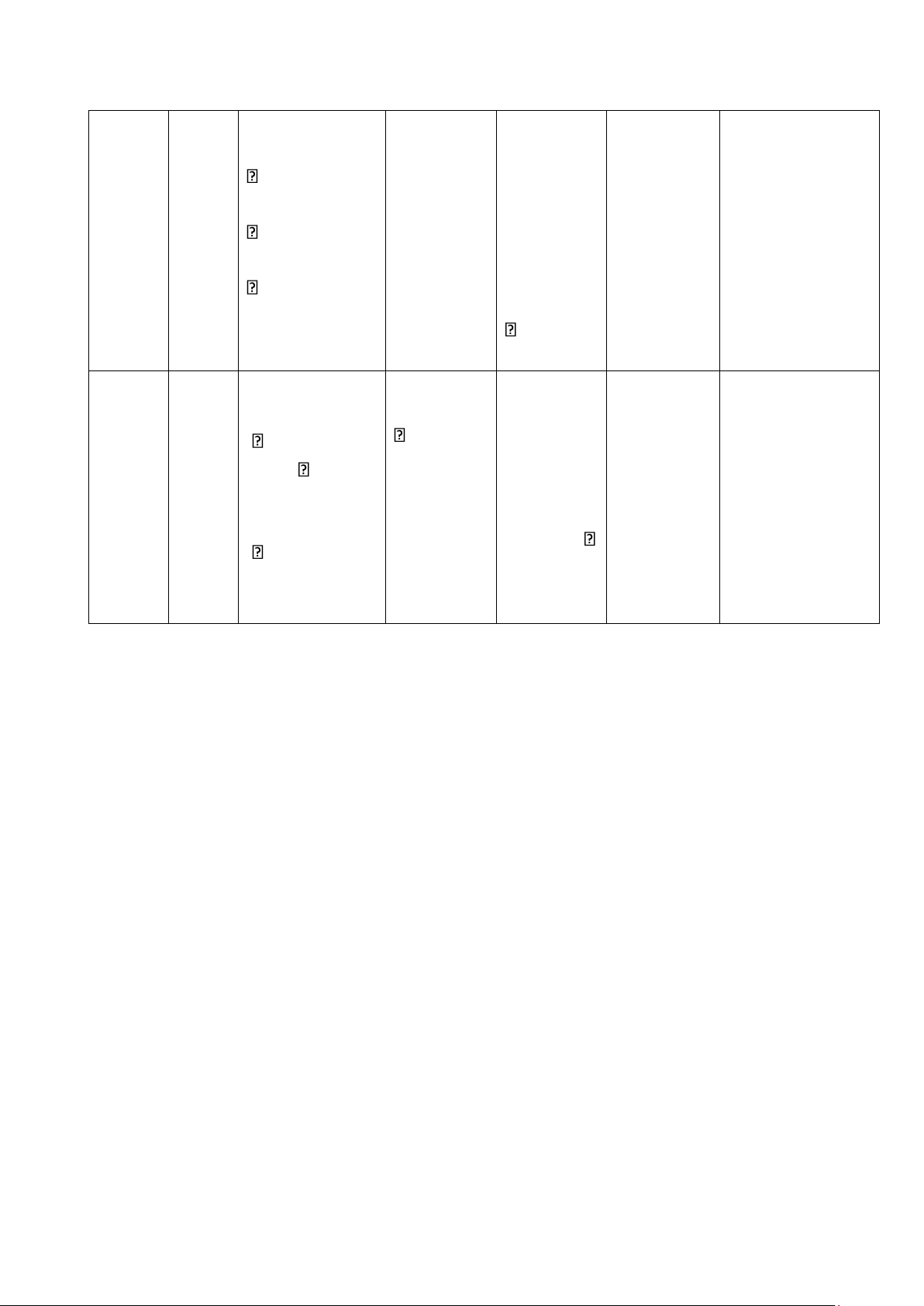

nhưng đến tháng 08 lại ghi hóa đơn lần nữa ĐÁP ÁN: D V. BÀI TẬP NGHIỆP VỤ Bài 1 ( bỏ NV3 ) Nghiệp Cơ sở Ảnh

hưởng Ảnh hướng đến Ảnh Thủ tục kiểm vụ dữ đến BCKQKD BCDKT hưởng đến toán liệu TS NV tỷ suất 1. Hiện GVHB tăng HTK LNST chưa

- khả năng - Đối chiếu ngày hữu; 200tr giảm phân phối

thanh toán trên hóa đơn số Đúng - DT tăng 200tr tăng 75tr -

- cấu trúc sách kế toán.- kỳ 300tr -> LN NV- Thuế phải tài chính - Gửi thư xác

trước thuế tăng PTKH nộp tăng

khả năng nhận, đối chiếu 100tr -> Thuế tăng 55tr (bao sinh lời số liệu trên thư TNDN tăng 330tr gồm thuế xác nhận với số 25tr TS tăng TNDN và liệu trên sổ chi -> LN sau thuế 130tr GTGT) tiết các khoản tăng 75tr -> NV tăng 130t phải thu- Kiểm tra các hóa đơn bán hàng và phiếu xuất kho trước và sau ngày khóa sổ kế toán 2. Tính - GVHN tăng - HTK - LNST - khả - Phân tích tỷ giá 200tr -> giảm chưa phân năng suất để cho thấy LNTT 200tr ->

phối giảm thanh toán xu hướng biến giảm 200tr TS 150tr - - cấu động giữa doanh -> Thuế giảm Thuế phải trúc tài thu và giá vốn- TNDN giảm 200tr nộp giảm chính - Xác định cơ sở 50tr và phương pháp 50tr ->N khả năng -> LNST giảm tính giá xuất đối V giảm sinh lờ 150t với HK của DN- 200tr Xem xét tính nhất quán trong việc áp dụng phương pháp- Tiến hàng tính toán lại giá vốn đối với những lô hàng nghi ngờ đơn vị áp dụng phương pháp tính giá không nhất quán 4 Hiện - GVHB tăng - HTK r -

- khả năng - Kiểm kê hàng hữu 14tr

giảm 14t r LNSTCPP thanh toán tồn kho- Gửi thư - DT tăng 20tr - PTKH

tăng 4.5tr - cấu trúc xác nhận khoản -> LNTT tăng tăng 22 t -

Thuế tài chính - phải thu để đối 6tr -> TS

phải nộp khả năng chiếu thông tin -> Thuế tăng 8tr tăng 3.5tr - sinh lời trên thư xác TNDN tăng > NV nhận với sổ chi 1.5tr tăng 8tr tiết tài khoản -> LNST tăng 131. 4.5tr 5. Đầy - GVHB giảm - HTK tr -

- khả năng - Kiểm kê hàng đủ 150tr tăng 150

LNSTCPP thanh toán tồn kho- Kiểm - DT giảm - PTKH giảm

- cấu trúc tra phiếu xuất 200tr -> giảm

37.5tr - tài chính - kho, hóa đơn bán LNTT 220tr -> Thuế khả năng hàng giảm 50tr

TS giảm r phải nộp sinh lời ->Thuế 70t giảm TNDN giảm 32.5tr 12.5tr NV giảm -> LNST giảm 70tr 37.5tr 6. Phân Không ảnh - Phải Không - khả - Gửi thư xác loại hưởng

thu nội bộ ảnh hưởng năng thanh nhận tới khách giảm toán hàng- Kiểm tra 715tr - cấu sổ sách theo dõi - Phải trúc tài hàng bán nội bộ- thu chính Kiểm tra hóa KH tăng đơn bán hàng 715tr TS không đổi 7 Chính - Doanh thu - PTKH - - khả - Đối chiếu số xác tăng 1tr tăng 1.1tr - LNSTCPP năng liệu trên hóa đơn cơ LNTT tăng > TS tăng tăng

thanh toán bán hàng với số học 1tr 1.1tr 0.75tr - - cấu liệu trong sổ Thuế TNDN Thuế trúc tài sách - Thực hiện tăng 0.25tr phải nộp chính - tính toán lại LNST tăng tăng khả năng 0.35tr 0.75tr sinh lời NV tăng 1.1tr 8. Đầy - GVHB giảm - HTK - - khả - Đối chiếu đủ 330tr tăng 330tr LNSTCPP năng phiếu xuất kho

LNTT tăng TS tăng tăng

thanh toán với sổ theo dõi 330tr Thuế 330tr 247.5tr - - cấu chi tiết hàng TNDN tăng Thuế phải trúc tài bán- Kiểm tra 82.5tr nộp tăng chính - hóa đơn bán 82.5tr khả năng LNST tăng hàng, vận đơn. NV tăng 247.5tr sinh lời 330tr