Bài tập môn Quản trị dự án | Đại học Thăng Long

Bài tập môn Quản trị dự án | Đại học Thăng Long. Tài liệu gồm 15 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Quản trị dự án ( MD1) 5 tài liệu

Trường: Trường Đại học Thăng Long 550 tài liệu

Tác giả:

Preview text:

BÀI TẬP VỀ NHÀ QUẢN TRỊ DỰ ÁN

BÀI 12. Một dự án đầu tư có tổng định phí là 30.800.000.000 đồng, biến phí

cho 1 đơn vị sản phẩm là 40.000 đồng, giá bán một đơn vị sản phẩm là 70.000 đồng.

A/ Hãy xác định lượng hòa vốn và doanh thu hòa vốn của dự án?

Sản lượng hòa vốn của dự án sẽ là số lượng sản phẩm cần bán để thu hồi lại tổng đầu tư ban đầu.

Sản lượng hòa vốn = Tổng định phí / (Đơn giá bán - Biến phí đơn vị)

= 30.800.000.000 / (70.000 - 40.000) = 1.026.667 đơn vị sản phẩm.

Doanh thu hòa vốn là số tiền doanh thu tương ứng với sản lượng hòa vốn.

Doanh thu hòa vốn = Sản lượng hòa vốn x Giá bán đơn vị

= 1.026.667 x 70.000 = 71.866.690.000 đồng

Vậy để thu hồi lại tổng đầu tư ban đầu là 30.800.000.000 đồng và tổng biến phí, dự án

cần phải có doanh thu tương ứng là 71.866.690.000 đồng và bán được 1.026.667 đơn vị sản phẩm.

B/ Giả sử tổng số sản phẩm sản xuất của cả vòng đời dự án là 12.000.000 sản

phẩm thì giá bán thấp nhất là bao nhiêu để dự án không bị lỗ vốn.

Tổng số sản phẩm sản xuất của cả vòng đời dự án là 2.000.000 sản phẩm. Giá trung bình mỗi sản phẩm là:

30.800.000.000/2.000.000 = 15.400 đồng/sản phẩm.

Vậy giá bán thấp nhất để không bị lỗ vốn sẽ là:

Tổng số sp là 2.000.000 sp

15.400 đồng/sản phẩm + 40.000 đồng/sản phẩm = 55.400 đồng/sản phẩm.

C/ Hãy tính lãi và lỗ của dự án có các số liệu sau: - 1.000.000 sản phẩm. - 1.500.000 sản phẩm.

Khi sản xuất và tiêu thụ 1.000.000 sản phẩm

Chi phí: Định phí + Biến phí

Tổng chi phí = Chi phí cố định + Chi phí biến động

= 30.800.000.000 + (40.000 x 1.000.000) = 70.800.000.000 đồng

Tổng doanh thu = Số lượng sản phẩm x Giá bán một đơn vị sản phẩm

= 1.000.000 x 70.000 = 70.000.000.000 đồng

Vậy dự án lời hay lỗ?

= Tổng doanh thu - Tổng chi phí

= 70.000.000.000 - 70.800.000.000 = -800.000.000 đồng <0

=> Dự án sẽ gồng lỗ 800.000.000 đồng khi sản xuất và tiêu thụ 1.000.000 sản phẩm.

Khi sản xuất và tiêu thụ 1.500.000 sản phẩm

Chi phí: Định phí + Biến phí

Tổng chi phí = Chi phí cố định + Chi phí biến động

= 30.800.000.000 + (40.000 x 1.500.000) = 90.800.000.000 đồng

Tổng doanh thu = Số lượng sản phẩm x Giá bán một đơn vị sản phẩm

= 1.500.000 x 70.000 = 105.000.000.000 đồng

Vậy dự án lời hay lỗ?

= Tổng doanh thu - Tổng chi phí

= 105.000.000.000 - 90.800.000.000 = 14.200.000.000 đồng >0

=> Dự án sẽ lời 14.200.000.000 đồng khi sản xuất và tiêu thụ được 1.500.000 sản phẩm.

BÀI 13: Trong một năm hoạt động của dự án có các số liệu sau:

- Sản lượng bán được trong năm là 500 tấn.

- Doanh thu trong năm là 14000 triệu đồng.

- Tổng định phí cả năm là 1400 triệu đồng.

- Tổng biến phí cho 500 tấn sản phẩm là: 11200 triệu đồng.

- Khấu hao cơ bản trong năm là 280 triệu đồng.

- Nợ vay phải trả trong năm là 700 triệu đồng.

- Thuế TNDN là 400 triệu đồng. - Hãy xác định:

A/ Xác định điểm hòa vốn lý thuyết: Ta có: a b c biến phí

a = 1400/500 = 28 (triệu đồng/tấn)

b = 11.200/500 = 22.4 (triệu đồng/tấn) c1 = 1400 Do đó: Hàm doanh thu y1 = 28x

hàm chi phí y2 = 22.4x + 1400

- Sản lượng tại điểm hoà vốn lời lỗ:

x1= c1/(a-b) = 1400/(28-22.4) = 250 (tấn)

- Doanh thu tại điểm hoà vốn lời lỗ:

250 * 28 = 7000 (triệu đồng)

- Mức hoạt động hòa vốn: a1 = 250/500 = 0.5 hay 50%

B/ Điểm hòa vốn tiền tệ: y1 = 28x

y2 = 22.4x + (1400 - 280) = 22.4x +1120 Khi y1 = y2

- Sản lượng tại điểm hoà vốn tiền tệ:

x2 = 11.200/(28-22.4) = 200 (tấn)

- Doanh thu tại điểm hoà vốn tiền tệ:

200*28 = 5600 (triệu đồng)

- Gọi a2 là mức hoạt động hoà vốn tiền tệ:

a2 = 200/500 = 5600/14.000 = 0.4 hay 40%

C/ Điểm hòa vốn trả nợ: y1 = 28x

y2= 22.4x + [(1400 - 280) + 700 + 400] = 22.4x +2220 Khi y1 = y2, ta có:

- Sản lượng tại điểm hoà vốn trả nợ:

x3 = 2200/(28-22.4) = 396.43 (tấn)

- Doanh thu tại điểm hoà vốn trả nợ:

396.43*28 = 11100.04 (triệu đồng)

- Gọi a3 là mức hoạt động hoà vốn tiền tệ:

a3 = 396.43/500 = 11100.04/14.000 = 0.7929 hay 79.29%

BÀI 14: Mua một thiết bị với giá trị 150 triệu đồng, biết rằng hàng năm thiết bị

đem lại một khoảng thu nhập là 50 triệu đồng. Thời gian hoạt động của thiết bị

là 5 năm. Hãy tính tỷ suất sinh lợi nội bộ của thiết bị này?

Có thể lấy 19 và 20 để tính vì biên độ nó nhỏ, sai số nhỏ Ta có:

NPV = - 150 + 50/(1 + r)1 + 50/(1 + r)2 +50/(1 + r)3 + 50/(1 + r)4 + 50/(1 + r)5

= -150 + 50 (1 - (1 + r)-5/r) (1)

Chọn r1 = 18% và thay vào (1), ta được:

NPV = - 150 + 50*(1-(1+18%)-5/18%) = 6.36

Chọn r2 = 20% và thay vào (1), ta được:

NPV = -150 + 50*(1-(1+20%)-5/20%) = -0.47

Tỷ suất sinh lợi nội bộ của thiết bị là:

IRR = r1 + (r2 – r1)*(NPV/NPV1 * lNPV2l) = 18% + (20% - 18%)*(6.36/6.36*l-0.47l) = 19.86%

BÀI 15: Một nhà máy sản xuất bia dự kiến xây dựng một phân xưởng sản xuất vỏ

chai. Số tiền đầu tư ban đầu là 500 triệu đồng để mua thiết bị làm việc trong 10

năm, chi phí vận hành hàng năm khoảng 85 triệu, thuế và bảo hiểm 50 triệu. Biết

rằng mỗi năm nhà máy cần dùng 60.000 chai và giá mỗi chai là 500 đồng và lãi

suất đi vay hiện là 12%. Hỏi công ty có nên xây dựng phân xưởng sản xuất vỏ chai hay không?

Doanh thu = 60.000*500 = 30.000.000 đồng

NPV = -500 + [(30/(1+12%)1 + 30/(1+12%)2 +……+ 30/(1+12%)10 ) –

(135/(1+12%)1 + 135/(1+12%)2 +……+ 135/(1+12%)10] < 0 (âm) Toàn bô hiện giá

của dòng thu nhỏ hơn hiện gá của dòng chi => dự án lỗ.

Để xác định xem công ty có nên xây dựng phân xưởng sản xuất vỏ chai hay không,

chúng ta cần tính toán các khoản thu nhập và chi phí liên quan trong suốt giai đoạn 10 năm.

- Tính toán thu nhập hàng năm:

Số chai cần sử dụng mỗi năm: 60.000

Giá bán mỗi chai: 500 đồng

→ Do đó, tổng thu nhập hàng năm từ bán chai là: 60,000 * 500 = 30,000,000 đồng

- Tính toán chi phí hàng năm:

Chi phí vận hành hàng năm: 85,000,000 đồng

Thuế và bảo hiểm hàng năm: 50,000,000 đồng

→ Tổng chi phí hàng năm là: 85,000,000 + 50,000,000 = 135,000,000 đồng

- Tính toán tổng thu nhập và chi phí trong suốt 10 năm:

Tổng thu nhập trong 10 năm: 30,000,000 * 10 = 300,000,000 đồng

Tổng chi phí vận hành trong 10 năm: 135,000,000 * 10 = 1,350,000,000 đồng

- Tính toán lợi nhuận trước thuế:

Lợi nhuận trước thuế = Tổng thu nhập - Tổng chi phí vận hành

Lợi nhuận trước thuế = 300,000,000 - 1,350,000,000 = -1,050,000,000 đồng

- Tính toán lợi nhuận sau thuế:

Lợi nhuận sau thuế = Lợi nhuận trước thuế * (1 - lãi suất)

Lợi nhuận sau thuế = -1,050,000,000 * (1 - 12%)= -924,000,000 đồng

Nhận xét: Với lợi nhuận trước thuế hiện tại là âm (-924,000,000 đồng), có thể suy ra

rằng công ty không nên xây dựng phân xưởng sản xuất vỏ chai trong tình huống này.

BÀI 16: Doanh nghiệp kinh doanh Thành Hưng có ba dự án với các số liệu dự kiến như sau:

Đơn vị: Tỷ đồng Năm Dự án A Dự án B Dự án C 0 -20 -40 -20 1 6 12 14 2 6 12 14 3 6 12 4 6 12 5 6 12 6 6 12 7 6 12

Hãy tính và so sánh các dự án theo các chỉ tiêu sau: 1.

NPV, nếu suất chiết khấu của dự án là 12% 2. IRR 3. Thời gian hoàn vốn 4.

Nếu DN kinh doanh Thành Hưng có tổng vốn: 80 tỷ; 60 tỷ; 40 tỷ. Thì nên

lựa chọn dự án nào? Tại sao? 1.

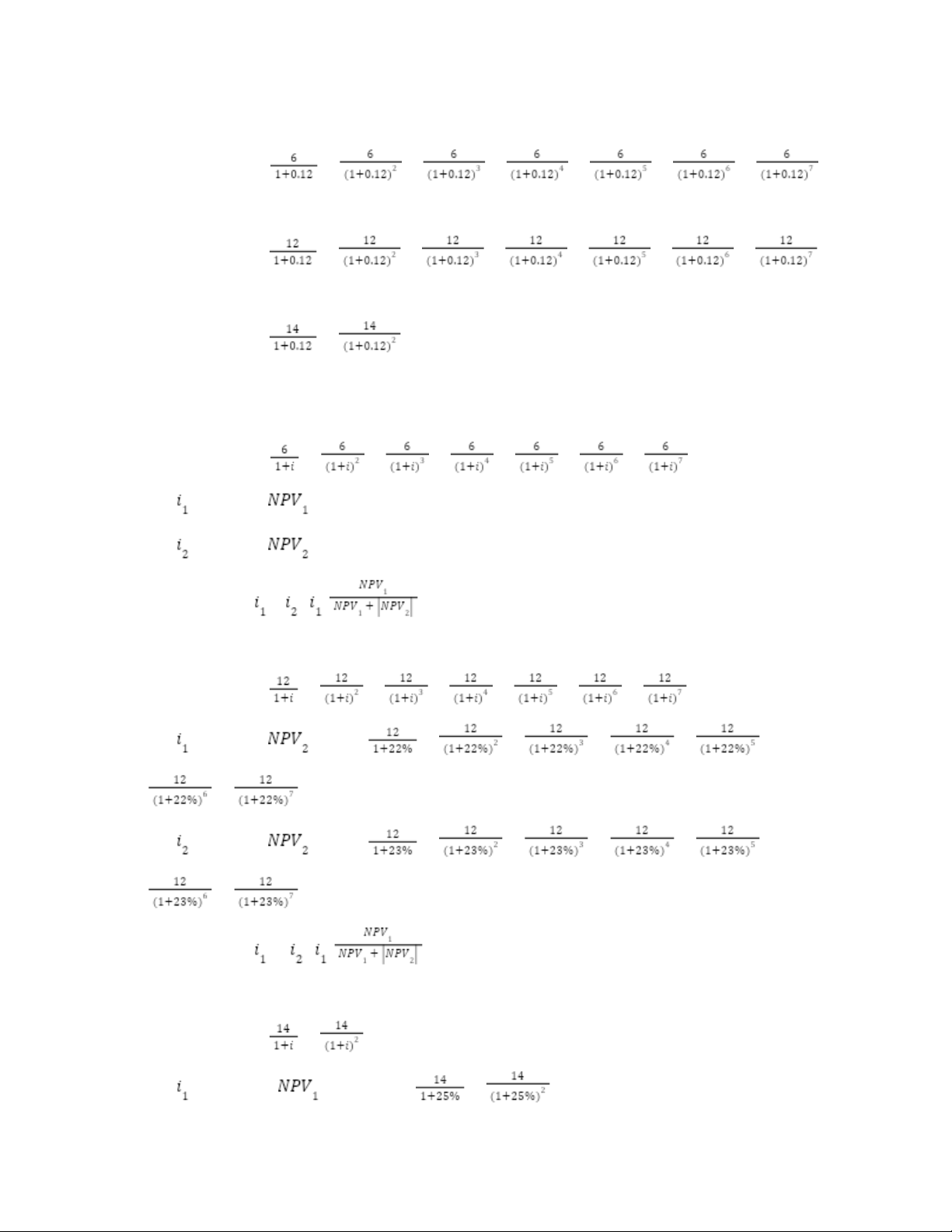

Tính toán NPV cho các dự án: NPV(A) = -20 + + + + + + + = 7.382 tỷ đồng NPV(B) = -40 + + + + + + + = 14.76 tỷ đồng NPV(C) = -20 + + = 3.66 tỷ đồng > 0 2.

Tính toán IRR cho các dự án:

IRR(A): Tìm giá trị của i khi NPV(A) NPV(A) = -20 + + + + + + + chọn =22% → (A) = 0.4930385 (>0) chọn =23% → (A) = -0.03778 (<0) Vậy IRR = r = +( - ) = 0.2293 = 22,93%

IRR(B): Tìm giá trị của i khi NPV(B) NPV(B) = -40 + + + + + + + chọn =22% → =-40 + + + + + + + = 0.9860770885 (> 0) chọn =23% → =-40 + + + + + + + = -0.07556630787 (< 0) Vậy IRR = r = + ( - ) = 0,2293 = 22,93%

IRR(C): Tìm giá trị của i khi NPV(C) NPV(C) = -20 + + chọn = 25% → (C) = -20 + + = 0.16 (>0) chọn = 26% → (C) = -20 + + = -0.0705 (<0) IRR = r = + ( - ) = 0.2569 =25,69% 3.

Tính toán thời gian hoàn vốn cho các dự án: DỰ ÁN A:

Vốn đầu tư ban đầu: 20 tỷ đồng

Dòng tiền tích lũy đến cuối năm 3: 18 tỷ đồng

Số lượng tiền còn tiếp tục được bù đắp: 2 tỷ

Dòng tiền đến cuối năm 4: 6 tỷ

Thời gian thu hồi vốn = 2/6 = 3 năm 4 tháng DỰ ÁN B:

Vốn đầu tư ban đầu: 40 tỷ đồng

Dòng tiền tích lũy đến cuối năm 3: 36 tỷ đồng

Số lượng tiền còn tiếp tục được bù đắp: 4 tỷ

Dòng tiền đến cuối năm 4: 12 tỷ Thời gian thu hồi vốn = DỰ ÁN C:

Vốn đầu tư ban đầu: 20 tỷ đồng

Dòng tiền tích lũy đến cuối năm 3: 14 tỷ đồng

Số lượng tiền còn tiếp tục được bù đắp: 6 tỷ

Dòng tiền đến cuối năm 4: 14 tỷ

Thời gian thu hồi vốn = 6/11 = 1 năm 5 tháng 5 ngày

Nên chọn B và A

B tạo ra khả năng sinh lời cao nhất

A không tạo áp lực cho nhà đầu tư thu hồi vốn

Thời gian hoàn vốn (A): T= 3+ =3.33 năm

Thời gian hoàn vốn (B): T= 3+ =3.33 năm

Thời gian hoàn vốn (C): T= 1+ =1.43 năm

Vậy, dự án nên được lựa chọn là Dự án C vì nó có thời gian hoàn vốn ngắn nhất, chỉ sau 1.43 năm 4.

Nếu DN kinh doanh Thành Hưng có tổng vốn: 80 tỷ; 60 tỷ; 40 tỷ thì nên lựa

chọn dự án nào? Tại sao? 80 tỷ

Dựa trên dữ liệu và tổng vốn đầu tư ban đầu của doanh nghiệp Thành Hưng là 80 tỷ

đồng, chúng ta đã biết thời gian hoàn vốn cho từng dự án A, B và C lần lượt là 3.33, 3.33 và 1.43 năm.

Khi có tổng vốn đầu tư ban đầu là 80 tỷ, doanh nghiệp Thành Hưng không đủ vốn để

đầu tư cả ba dự án A, B và C cùng một lúc.

Trong trường hợp này, doanh nghiệp cần lựa chọn dự án mà thời gian hoàn vốn là nhỏ

nhất và không vượt quá tổng vốn đầu tư ban đầu là 80 tỷ.

So sánh các thời gian hoàn vốn: Dự án A: 3.33 năm Dự án B: 3.33 năm Dự án C: 1.43 năm

Với tổng vốn đầu tư ban đầu là 80 tỷ, doanh nghiệp Thành Hưng có thể lựa chọn Dự

án C vì nó có thời gian hoàn vốn ngắn nhất là 1.43 năm, giúp thu hồi vốn và tạo lợi

nhuận cho doanh nghiệp nhanh chóng.

Vì vậy, trong trường hợp tổng vốn đầu tư ban đầu của doanh nghiệp Thành Hưng là 80

tỷ, doanh nghiệp nên lựa chọn Dự án C với thời gian hoàn vốn ngắn nhất là 1.43 năm

để đảm bảo thu hồi vốn và tạo lợi nhuận trong thời gian ngắn nhất có thể. 60 tỷ

Dựa trên dữ liệu và tổng vốn đầu tư ban đầu của doanh nghiệp Thành Hưng là 60 tỷ

đồng, chúng ta đã biết thời gian hoàn vốn cho từng dự án A, B và C lần lượt là 3.33, 3.33 và 1.43 năm.

Khi có tổng vốn đầu tư ban đầu là 60 tỷ, doanh nghiệp Thành Hưng không đủ vốn để

đầu tư cả ba dự án A, B và C cùng một lúc.

Trong trường hợp này, doanh nghiệp cần lựa chọn dự án mà thời gian hoàn vốn là nhỏ

nhất và không vượt quá tổng vốn đầu tư ban đầu là 60 tỷ.

So sánh các thời gian hoàn vốn: Dự án A: 3.33 năm Dự án B: 3.33 năm Dự án C: 1.43 năm

Với tổng vốn đầu tư ban đầu là 60 tỷ, doanh nghiệp Thành Hưng có thể lựa chọn Dự

án C vì nó có thời gian hoàn vốn ngắn nhất là 1.43 năm, giúp thu hồi vốn và tạo lợi

nhuận cho doanh nghiệp nhanh chóng.

Vì vậy, trong trường hợp tổng vốn đầu tư ban đầu của doanh nghiệp Thành Hưng là 60

tỷ, doanh nghiệp nên lựa chọn Dự án C với thời gian hoàn vốn ngắn nhất là 1.43 năm

để đảm bảo thu hồi vốn và tạo lợi nhuận trong thời gian ngắn nhất có thể. 40 tỷ

Dựa trên dữ liệu và tổng vốn đầu tư ban đầu của doanh nghiệp Thành Hưng là 40 tỷ

đồng, chúng ta đã biết thời gian hoàn vốn cho từng dự án A, B và C lần lượt là 3.33, 3.33 và 1.43 năm.

Khi có tổng vốn đầu tư ban đầu là 40 tỷ, doanh nghiệp Thành Hưng không đủ vốn để

đầu tư cả ba dự án A, B và C cùng một lúc.

Trong trường hợp này, doanh nghiệp cần lựa chọn dự án mà thời gian hoàn vốn là nhỏ

nhất và không vượt quá tổng vốn đầu tư ban đầu là 40 tỷ.

So sánh các thời gian hoàn vốn: Dự án A: 3.33 năm Dự án B: 3.33 năm Dự án C: 1.43 năm

Với tổng vốn đầu tư ban đầu là 40 tỷ, doanh nghiệp Thành Hưng không đủ vốn để lựa

chọn Dự án A hoặc Dự án B vì cả hai dự án đều có thời gian hoàn vốn lớn hơn tổng vốn đầu tư.

Trong trường hợp này, doanh nghiệp Thành Hưng chỉ có thể lựa chọn Dự án C với thời

gian hoàn vốn là 1.43 năm, giúp thu hồi vốn và tạo lợi nhuận trong thời gian ngắn nhất có thể.

Vì vậy, trong trường hợp tổng vốn đầu tư ban đầu của doanh nghiệp Thành Hưng là 40

tỷ, doanh nghiệp nên lựa chọn Dự án C với thời gian hoàn vốn ngắn nhất là 1.43 năm

để tối ưu hóa thu hồi vốn và tạo lợi nhuận trong tình huống vốn đầu tư hạn chế. BÀI 17:

Vòng đời dự án n = 5

Tổng chi phí: 400.000.000 đồng

(1) vốn lưu động = 100 tr → khấu hao = 100/5 = 20tr (năm 1,2,3,4,5)

(2) trang thiết bị = 300tr; 60% vốn đầu tư TSCĐ 1 vòng đời 5 năm, còn lại là 3 năm, khấu hao đều hàng năm

TSCĐ 1 = (60% x 300)/5 = 36tr (năm 1,2,3,4,5)

TSCĐ 2 = (40% x 300)/3 = 40tr (năm 1,2,3)

Khấu hao = nguyên giá TSCĐ/thời gian Năm 1:

Tiền lương = 5tr/1ng/1 tháng x 7 nhân viên → 5 x 7 x 12 = 420tr

Mặt bằng = 15tr/tháng → CP =15 x 12 = 180 tr

Điện nước = 4tr/tháng → CP = 4x 12 = 48 tr

Cp khác = 2,5tr/tháng → CP = 2,5 x 12 = 30 tr

Giá kem tươi = 20ng/1 ly → Thu từ kem = 20 x 65 x 360 = 468000ng = 468tr

Giá đồ uống = 15ng/1 ly → Thu từ đồ uống = 15 x 65 x 360 = 351000ng =351tr

Giá vốn 8ng/1 ly kem, 5ng/1 ly nước uống

→ CP kem = 8 x 65 x 360 = 187200 ng = 187,2tr

CP đồ uống = 5 x 65 x 360 = 117tr

Mỗi ngày bán 65ly mỗi loại Hoạt động 360 ngày 4 năm tiếp theo:

+ Tốc độ tăng sl bán so với năm nhất Năm 1 2 3 4 5 Kem tươi 100% 8% 7% 6% 5% Nước uống 100% 2% 4% 6% 8%

+ Giá vốn hàng bán tăng 10% so với năm trước

+ Tốc độ tăng giá bán bq sp hàng năm 20% so với năm trước

→ Năm 2: kem = 65 x 108% = 70,2 ly

Đồ uống = 65 x 102% = 66,3 ly

Giá bán kem = 20 x 120% = 24 ng

→ Thu từ kem = 70,2 x 24 x 360 = 606,528 tr

Giá bán nước uống = 15 x 120% = 18ng

→ Thu từ đồ uống = 66,3 x 18 x 360 = 429,624 tr

Giá vốn kem = 110% x 8 = 8,8 ng/1 ly

→ CP kem = 8,8 x 360 x 70,2 = 222,394tr

Giá vốn đồ uống = 110% x 5 = 5,5 ng

→ CP đồ uống = 5,5 x 360 x 66,3 = 131,274 tr

Năm 3: kem = 65 x 107% = 69,55 ly

Đồ uống = 65 x 104% = 67,6 ly

Giá bán kem = 24 x 120% = 28,8 ng

→ Thu từ kem = 69,55 x 360 x 28,8 = 721,094tr

Giá bán nước uống = 18 x 120% = 21,6 ng

→ Thu từ đồ uống = 67,5 x 360 x 21,6 = 524,88 tr

Giá vốn kem = 110% x 8,8 = 9,68ng à 9,68 x 360 x 69,55 = 242,368tr

Giá vốn đồ uống = 110% x 5,5 = 6,05ng à 6,05 x 360 x 67,6 = 147,233 tr

Năm 4: kem = 65 x 106% = 68,9 ly

Đồ uống = 65 x 106% = 68,9 ly

Giá bán kem = 28,8 x 120% = 34,56 ng

→ Thu từ kem = 68,9 x 360 x 34,56 = 875,226 tr

Giá bán nước uống = 21,6 x 120% = 25,92 ng

→ Thu từ đồ uống = 68,9 x 360 x 25,92 = 642,920 tr

Giá vốn kem = 110% x 9,68 = 10,648ng

→ CP kem = 10,648 x 360 x 68,9 = 264,113 tr

Giá vốn đồ uống = 110% x 6,05 = 6,655ng

→ CP đồ uống = 6,655 x 360 x 68,9 = 165,071 tr

Năm 5: kem = 65 x 105% = 68,25 ly

Đồ uống = 65 x 108% = 70,2 ly

Giá bán kem = 34,56 x 120% = 41,472 ng

→ Thu từ kem = 68,25 x 360 x 41,472 = 1018,967 tr

Giá bán nước uống = 25,92 x 120% = 31,104 ng

→ Thu từ đồ uống = 70,2 x 360 x 31,104 = 786,06tr

Giá vốn kem = 110% x 10,648 = 11,7128 ng

→ CP kem = 11,7128 x 360 x 68,25 = 287,783 tr

Giá vốn đồ uống = 110% x 6,655 = 7,3205 ng

→ 7,3205 x 360 x 70,2 = 185,004 tr

Tiền lương, thuê mặt bằng, điện nước, cp khác tăng mỗi năm 5% → Năm 2:

Tiền lương = 420 x 105% = 441 tr

Mặt bằng = 180 x 105% = 189 tr

Điện nước = 48 x 105% = 50,4 tr

Cp khác = 30 x 105% = 31,5tr Năm 3:

Tiền lương = 441 x 105% = 463,05tr

Mặt bằng = 189 x 105%= 198,45tr

Điện nước = 50,4 x 105% = 52,92tr

Cp khác = 31,5 x 105%= 33,075tr Năm 4:

Tiền lương = 463,05 x 105% = 486,203 tr

Mặt bằng = 198,45 x 105%= 208,373 tr

Điện nước = 52,92 x 105%= 55,566 tr

Cp khác = 33,075 x 105% = 34,729 tr Năm 5:

Tiền lương = 486,203 x 105% = 510,513 tr

Mặt bằng = 208,373 x 105% = 218,791 tr

Điện nước = 55,566 x 105% = 58,344 tr

Cp khác = 34,729 x 105% = 36,465 tr

Vốn cá nhân 50tr, r = 6%

Mượn 100tr, Sau 2 năm trả vốn gốc, r = 8%/năm

→ tiền lãi 1 = 8% x 100 = 8tr

Vay NH, r = 12%/năm trong 3 năm

→ Vay NH = 400 – (50 + 100) = 250 tr

Tiền lãi 2 = 12% x 250 = 30tr

Thuế = 25% (tính trên tổng lợi nhuận)

Lợi nhuận trước thuế = DT – CP LNR = LNTT – Thuế

Dòng tiền hđ = LNR + Khấu hao

Dòng tiền dự án = dòng tiền hđ + dòng tiền ban đầu Năm 0 1 2 3 4 5 LNTT -259,2 -125,416 13,676 230,091 452,126 Thuế 3,419 57,52275 113,0315 LNR -259,2 -125,416 10,257 172,56825 339,0945 Khấu hao 96 96 96 56 56 Dòng tiền -163,2 -29,416 106,257 228,56825 395,0945 hđ Dòng tiền -400 ban đầu Dòng tiền -400 -163,2 -29,416 106,257 228,56825 395,0945 dự án

Chọn i1 = 5% → NPV1 = 7,290

Chọn i2 = 5,5% → NPV2 = -3,826

Tài liệu liên quan:

-

Bài tập so sánh môn Quản trị dự án | Trường Đại học Thăng Long

15 8 -

Tài liệu Hướng dẫn viết Dự án kinh doanh | Tài liệu môn Quản trị dự án | Trường Đại học Thăng Long

241 121 -

Tài liệu phân tích rủi ro dự án nhạc cụ môn Quản trị dự án | Đại học Thăng Long

209 105 -

Bài báo cáo " Dự án xây dựng phòng khám vệ tinh trực thuộc bệnh viện" | Đại học Thăng Long

227 114