Bài tập Năng lực số ứng dụng đề tài Thanh toán điện tử | Học viện ngân hàng

Ngân hàng Bài tập Năng lực số ứng dụng đề tài Thanh toán điện tử của Học viện ngân hàng giúp bạn củng cố kiến thức, ôn tập và đạt kết quả cao cuối học phần. Mời bạn đọc đón xem!

Môn: Năng lực số ứng dụng 175 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

BÀI TẬP LỚN

NĂNG LỰC SỐ ỨNG DỤNG

TÊN ĐỀ TÀI: CÁC HỆ THỐNG THANH TOÁN ĐIỆN TỬ NHÓM 2 1

LỜI MỞ ĐẦU

Chịu sự tác động của công cuộc đổi mới, Việt Nam đã có những sự chuyển biến rõ rệt về

mọi mặt trong đời sống. Nền công nghiệp ngày càng phát triển dẫn đến những sự thay đổi

to lớn đối với nền kinh tế trong nước. Chính sự thay đổi trong cách lưu thông tiền tệ đã

đóng góp một phần đáng kể trong thời cuộc của cuộc cách mạng công nghiệp lần thứ 4.

Bằng cách thay thế cách thanh toán theo lối truyền thống bởi những giao dịch bằng công

nghệ số, giờ đây sự lưu thông buôn bán trở nên dễ dàng hơn bao giờ hết, mặt khác mỗi

công dân không chỉ có thể thực hiện những giao dịch này trong nước và có thể thực hiện

ở mọi thời điểm và đa quốc gia. Để có thể đưa ra một cái nhìn tổng quan hơn về thanh

toán điện tử, Nhóm 2 chúng em đã nghiên cứu và tổng hợp được lại những nội dung chi

tiết hơn về phương thức thanh toán mới. 2

LỜI CẢM ƠN

Lời đầu tiên, nhóm chúng em xin cảm ơn trường Học Viện Ngân Hàng vì đã đưa

bộ môn Năng lực số ứng dụng vào chương trình đào tạo và các giảng viên giảng dạy,

những người đã hỗ trợ và hướng dẫn phương pháp học tập cùng với đó là phương pháp

nghiên cứu, các kĩ năng cần thiết quan trọng cho sau này để nhóm chúng em hoàn thành

bài tập nhóm này một cách hiệu quả nhất.

Chúng em xin gửi lời cảm ơn sâu sắc tới cô Chu Thị Hồng Hải, giảng viên học

phần Năng lực số ứng dụng, đã đồng hành cùng sinh viên K25 CLC NHB trong bộ môn

này. Mặc dù chưa có nhiều kinh nghiệm nên bản báo cáo của nhóm chúng em sẽ không

tránh được những thiếu sót, kính mong cô nhận xét, đánh giá và góp ý để bản báo cáo

chúng em được hoàn thiện và đầy đủ hơn.

Chúng em xin chân thành cảm ơn! 3 MỤC LỤC Contents

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ HỆ THỐNG THANH TOÁN ĐIỆN TỬ ....................................... 7

1.1 Định nghĩa về thanh toán điện tử ........................................................................................................ 7

1.2 Giai đoạn hình thành và phát triển....................................................................................................... 7

1.2.1 Giai đoạn 2008 ............................................................................................................................. 7

1.2.2 Giai đoạn 2009 – 2014 ................................................................................................................. 7

1.2.3 Giai đoạn 2015 – 2021 ................................................................................................................. 9

1.3 Các hình thức thanh toán điện tử ....................................................................................................... 12

1.3.1 Thanh toán bằng ví điện tử ............................................................................................................. 12

1.3.1.1 Khái niệm ví điện tử ................................................................................................................ 12

1.3.1.2 Chức năng của ví điện tử ......................................................................................................... 12 1.3.1.3

Ưu điểm của ví điện tử ........................................................................................................ 13

1.3.1.4 Cách thức vận hành của ví điện tử........................................................................................... 13

1.3.2 Thanh toán bằng thẻ ngân hàng ...................................................................................................... 15

1.3.2.1 Khái niệm thẻ thanh toán ......................................................................................................... 15

1.3.2.2 Các loại thẻ thanh toán ............................................................................................................ 15 1.3.2.3

Chức năng thẻ thanh toán .................................................................................................... 16

1.3.2.4 Quy trình thanh toán bằng thẻ tín dụng ................................................................................... 17

1.3.3 Thanh toán qua điện thoại thông minh: .......................................................................................... 17

1.3.3.1 Khái niệm ................................................................................................................................ 17

1.3.3.2 Mã QR ..................................................................................................................................... 18

1.3.4 Thanh toán qua cổng thanh toán: .................................................................................................... 19

1.3.4.1 Khái niệm ................................................................................................................................ 19

1.3.4.2 Các loại cổng thanh toán: ........................................................................................................ 19

1.3.4.3 Chức năng của cổng thanh toán ............................................................................................... 19

1.3.5 Những ưu điểm ............................................................................................................................... 19

1.3.5.1 Tính hiệu quả ............................................................................................................................... 19

1.3.5.2 Tính Thuận Tiện .......................................................................................................................... 20

1.3.7 Những hạn chế................................................................................................................................ 20

1.3.8 Điều kiện để phát triển thanh toán điện tử ...................................................................................... 21

CHƯƠNG 2: THỰC TRẠNG VỀ VIỆC THANH TOÁN ĐIỆN TỬ ......................................................... 23

2.1 Thực trạng về thanh toán điện tử tại Việt Nam .................................................................................. 23 4

2.1.1 Thực trạng về các hình thức ....................................................................................................... 23

2.1.2 Thực trạng về công nghệ ............................................................................................................ 24

2.1.3 Thực trạng về trình độ công nghệ thông tin ................................................................................ 25

2.1.4 Thực trạng về cơ sở hạ tầng ........................................................................................................ 25

2.2 Đánh giá thực trạng vấn đề thanh toán điện tử tại Việt Nam ............................................................. 26

2.2.1 Ưu điểm ...................................................................................................................................... 26

2.2.2 Hạn chế ....................................................................................................................................... 27

2.3 Cơ hội và thách thức của thanh toán điện tử tại Việt Nam ................................................................ 28

2.3.1 Cơ hội phát triển ......................................................................................................................... 28

2.3.2 Thách thức phải đối mặt của thanh toán điện tử tại VN ............................................................. 30

CHƯƠNG 3: GIẢI PHÁP ĐỂ PHÁT TRIỂN HỆ THỐNG THANH TOÁN ĐIỆN TỬ ........................... 32

3.1 Giải pháp cho thực trạng về các hình thức thanh toán điện tử........................................................... 32

3.1.1 Giải pháp đến từ chính phủ......................................................................................................... 32

3.1.2 Giải pháp đến từ các ngân hàng, các tổ chức tín dụng ............................................................... 33

3.1.3 Giải pháp đến từ các doanh nghiệp cung cấp sản phẩm, dịch vụ ............................................... 33

3.1.4. Đối với người dân sử dụng thanh toán điện tử .......................................................................... 33

3.2 Giải pháp cho thực trạng về công nghệ ............................................................................................. 34

3.2.1. Giải pháp đến từ chính phủ......................................................................................................... 34

3.2.2. Giải pháp đến từ các ngân hàng, các tổ chức tín dụng .............................................................. 35

3.2.3. Giải pháp đến từ các doanh nghiệp cung cấp sản phẩm, dịch vụ ............................................... 36

3.2.4. Đối với người dân sử dụng thanh toán điện tử .......................................................................... 36

3.3. Giải pháp cho thực trạng về trình độ công nghệ thông tin ................................................................ 36

3.3.1 Giải pháp đến từ Bộ Giáo dục và Đào tạo cùng với Bộ Thông tin và Truyền thông .................. 36

3.3.2. Giải pháp đến từ các ngân hàng, các tổ chức tín dụng .............................................................. 37

3.4. Giải pháp cho thực trạng về cơ sở hạ tầng ........................................................................................ 37 5

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT VỀ HỆ THỐNG THANH

TOÁN ĐIỆN TỬ

1.1 Định nghĩa về thanh toán điện tử:

Với sự phát triển về khoa học công nghệ như ngày nay thì ngành thương mại điện tử là

một xu thế tất yếu của xã hội. Trên thế giới việc phát triển thương mại bằng hình thức

thương mại điện tử đã rất phát triển và mang lại hiệu quả cao. Ở Việt Nam, hiện các

doanh nghiệp đều đang tìm kiếm và sử dụng thương mại điện tử vào việc kinh doanh.

Trong những năm trở lại đây, dịch COVID 19 bùng phát tại Việt Nam và trên thế giới đã

gây nhiều khó khăn cho nền kinh tế và tác động tiêu cực đến đời sống của người dân

nhưng lại là sự phát triển mạnh mẽ của phương thức thanh toán không dùng tiền mặt.

Thanh toán điện tử (E-payment) là các hình thức chuyển tiền được thực hiện thông qua

các thiết bị điện tử như Internet, hệ thống chuyển tiền điện tử (EFT), hệ thống thanh toán bù

trừ liên ngân hàng (Interbanking Clearing Systems) và hệ thống trao đổi dữ liệu điện tử tài chính (Financial EDI).

1.2 Giai đoạn hình thành và phát triển

1.2.1 Giai đoạn 2008

- Trên con đường hội nhập hóa, hiện đại hóa TG, thị trường thương mại điện tử VN

đã tìm ra những phương thức thanh toán phù hợp và thuận tiện hơn cho người dùng

- Từ năm 2008 “ví điện tử” được ra đời và cũng được coi là tiện ích hữu dụng, được

kì vọng mang tới con người mua bán thuận tiện, giao dịch các loại phí thông qua Internet

(tiền điện, tiền nước, mua sắm online, du lịch,…), kết nối nhanh chóng và đảm bảo an toàn

thông tin cá nhân người dùng.

- Tuy nhiên, ở thời kì này, điều kiện xã hội hạn chế và nhu cầu người dùng chưa được

mở rộng, cập nhật nên phương thức thanh toán điện tử chưa được phổ biến rộng rãi, tính

năng khó dùng và chưa phát hành được hết tính năng của chúng.

1.2.2 Giai đoạn 2009 – 2014

- Ngân Hàng Nhà Nước đã cấp phép cho Ngân hàng thương mại cổ phần cũng như

Ngân Hàng tư nhân hay các công ty điện tử (Vnpay, Smartlink, M-service, .. ) được thí

điểm, sử dụng, kí kết và triển khai dịch vụ giao dịch, mở rộng nhu cầu giao dịch thiết yếu cho người dùng. 6

- Theo thống kê của Vụ Thanh toán, NH Nhà nước, đến cuối 2009, khoảng 70.000

“ví điện tử” đã được mở, trong đó Payoo (của Viet Union) có số lượng nhiều nhất: hơn

32.000 “ví” (hiện đã tăng lên 36.000), tiếp đó là VNPay với hơn 30.000 “ví” và MobiVí trên

7.000 ví. Giá trị giao dịch qua “ví” đạt trên 5 tỷ đồng trong quý 4/2009 (tăng 330% so với

quý 2/2009). Đến cuối 2009 đã có 9 NHTM ký kết và triển khai DV “ví điện tử”, 110 đơn vị

chấp nhận thanh toán bằng “ví điện tử” (tăng gần 1,5 lần so với cuối tháng 6/2009).

- Ở giai đoạn đầu và giai đoạn cuối năm 2009 có nhiều biến đổi, tiến triển rõ rệt,

người dùng đăng kí “ví điện tử” tại các ngân hàng càng phát triển rộng, thông dụng hơn.

Tuy nhiên, loại hình “ví điện tử” ở 2009 mới chỉ dừng lại ở việc nạp và giao dịch (giao dịch

vẫn bị tính phí), hạn chế thời điểm đó chủ tài khoản chỉ được giao dịnh với tài khoản khác

có đồng mạng, chưa được phép rút tiền khỏi ví cá nhân.

- Giai đoạn 2009-2013, có nhiều công ty đoàn thể còn e ngại về tiến độ và sự phát

triển của phương thức thanh toán này bởi số lượng người dùng “ví điện tử” thu nạp còn

chậm, không đáng kể và còn hạn chế ở VN

Theo thống kê Ngày 27/12/2013, tại TP. Hồ Chí Minh, Ngân hàng Nhà nước chi

nhánh (NHNN) đã tổ chức triển khai nhiệm vụ ngành Ngân hàng năm 2014.Hội nghị do ông

Tô Duy Lâm- Giám đốc NHNN chi nhánh TP. Hồ Chí Minh cho biết, năm 2013, tổng nguồn

vốn huy động trên địa bàn đạt 1.135.800 tỷ đồng, tăng 11% (trong đó tiền gửi của dân cư

chiếm 55% trong tổng nguồn huy động). Tổng dư nợ đạt 952.550 tỷ đồng, tăng 9%. Tỷ lệ nợ

xấu ở mức 5,49% (năm 2012 là 5,5%). Chênh lệch doanh thu – chi phí của các ngân hàng

trên địa bàn đạt 5.459 tỷ đồng, đã tăng trở lại so với năm 2012 (666,6 tỷ đồng).

- Năm 2014, “ví điện tử” ngày càng có triển vọng, nhiều ví điện tử đã được đưa ra sử

dụng trên thị trường VN.

Theo thống kê trên thị trường thương mại điện tự, vào cuối tháng 5/2014, FPT group

đã chính thức cho hoạt động dịch vụ trung gian thanh toán “Ví FPT”, ứng dụng này xuất

phát từ ví điện tử Shopeepay của hệ thống Shopee. FPT cũng là đơn vị thứ 16 được NHNN

cấp phép cung cấp, hoạt động dịch vụ thanh toán này.

Ứng dụng ví điện tử có kết nối với tài khoản ngân hàng được NHNN cấp phép theo

Thông tu 39/2014/TT-NHNN, theo thông tư đã quy rõ về việc thành lập, sử dụng, hoạt động

và bảo quản chứng tử, bảo mật theo quy định của pháp luật. 7

Như vậy, ví điện tử cũng được thử nghiệm trong khoảng thời gian dài từ 4-5 năm

nhưng đến thời điểm hiện tại (2014), để so với phương thức thanh toán khác ( đặc biệt

phương thức thanh toán bằng tiền mặt ) thì vị trị của ví điện tử vẫn còn rất hạn chế, chưa thể

đem lại được lợi ích tối đa cho công ty và doanh nghiệp thời điểm bấy giờ.

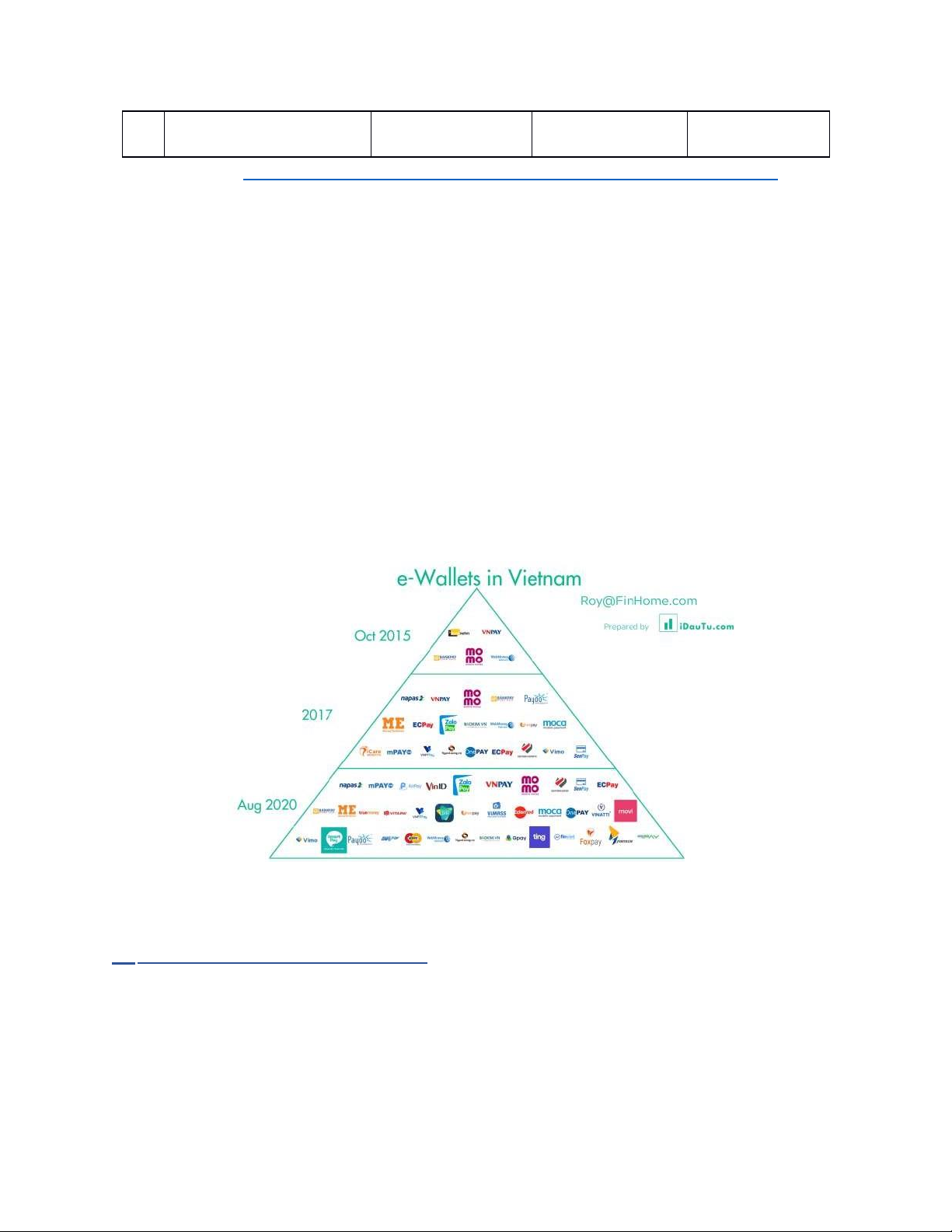

1.2.3 Giai đoạn 2015 – 2021

- Thị trường ví điện tử VN đã tăng trưởng đáng kể trong giai đoạn 5 năm (2015-2020),

T5/2020 Ngân hàng nhà nước cũng đã cấp phép cho các tổ chức không phải là ngân hàng

được cấp giấy phép hoạt động chuỗi cung ứng dịch vụ trung gian thanh toán với hệ thống ví

điện tử như ví Momo, VNPay, ECPay, Bankpay.

Giai đoạn này đang dần tăng trưởng, thuận theo sự phát triển về việc sử dụng phương tiện thông minh.

- Năm 2017, thị trường thương mại mở rộng đi cùng với sự phát triển rộng rãi, số lượng

lớn ví điện tử bắt đầu đi vào hoạt động, mở nhiều “chiêu trò” cuốn hút người dùng thời

điểm đó (Napas, Moca, Vimo, mPay, Icare). Đi cùng với việc “mọc lên như nấm” của các

ví điện tử, NHNN cũng yêu cầu buộc có dành cho các tổ chức phi ngân hàng khi muốn

cung cấp dịch vụ trung gian phải đảm bảo với vốn điều lệ là 50 tỷ đồng (2,1 triệu USD)

họ các hàng hóa, dịch vụ được mua bán trên mạng Internet.

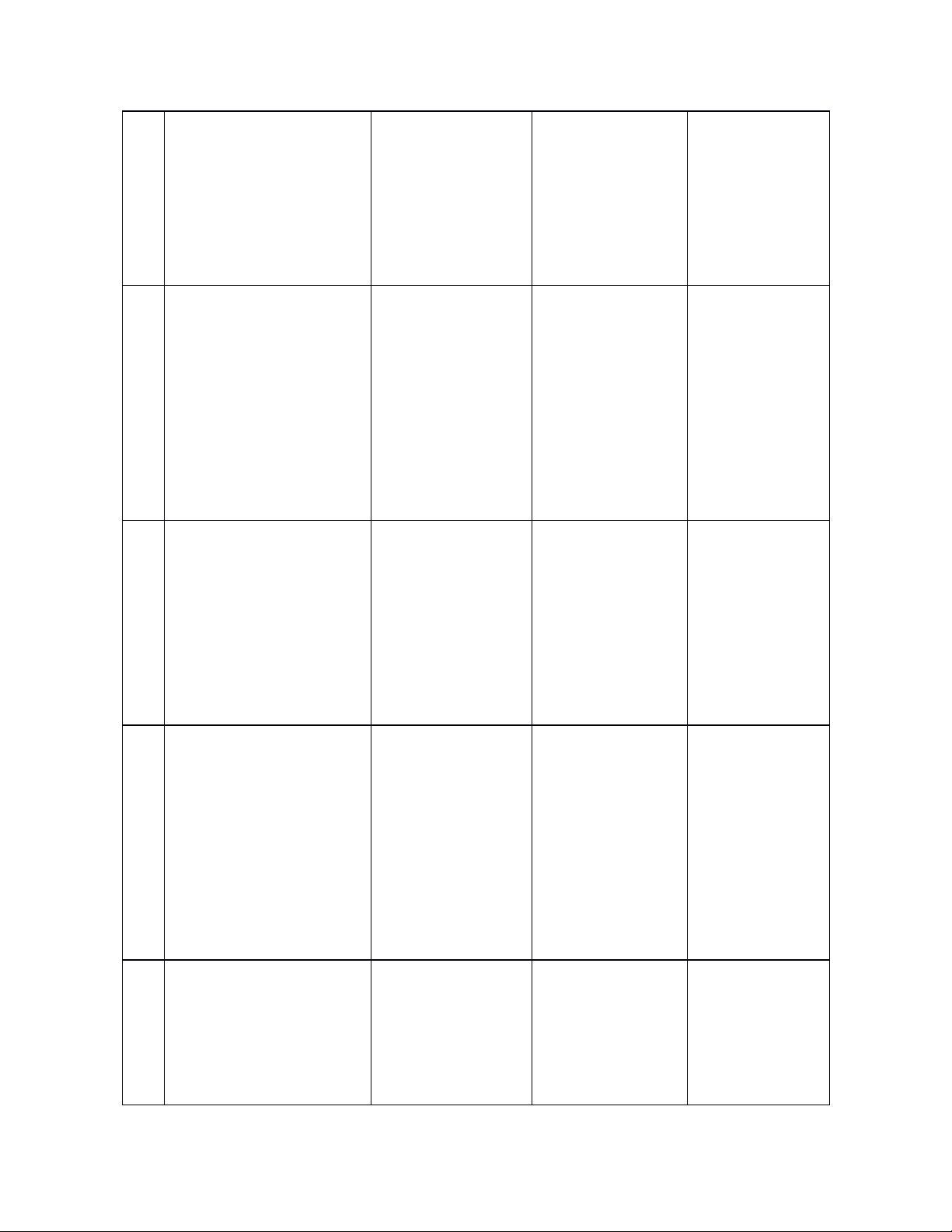

DANH SÁCH CÁC TỔ CHỨC KHÔNG PHẢI LÀ NGÂN HÀNG ĐƯỢC NHNN

CẤP GIẤY PHÉP HOẠT ĐỘNG CUNG ỨNG DỊCH VỤ TRUNG GIAN THANH TOÁN

(Tính đến 20/08/2020) T

Tên công ty

Địa chỉ trụ sở

Số điện thoại/ Giấy phép T

trên giấy phép Số Fax 1 Công ty Cổ phần Giải Tầng 8, Số 22 ĐT: 15/GP-NHNN pháp thanh toán Việt Phố Láng Hạ, 024.3776.4668 ngày Nam Phường Láng Hạ, Fax: 02/10/2015 (VNPAY) Quận Đống Đa, 024.3776.4666 TP.Hà Nội, VN 2 Công ty Cổ phần Dịch 198/A5-A6 ĐT: 17/GP-NHNN 8

vụ Trực tuyến Việt Úc Hoàng Văn Thụ, 08.38.222.656 ngày (BANKPAY) Phường 9, Quận Fax: 19/10/2015 Phú Nhuận, 08.38.222.657 Thành phố Hồ Chí Minh, Việt Nam. 3 Công ty Cổ phần giải Tầng 6, Tòa tháp ĐT: 31/GP-NHNN pháp thanh toán Điện Anna, Công viên 08.38.115.130 ngày lực và Viễn Thông phần mềm Quang Fax: 17/12/2015 (ECPay) Trung, Phường 08.39.115.192 Tân Chánh Hiệp, Quận 12, Thành phố Hồ Chí Minh, Việt Nam. 4

Công ty Cổ phần thanh Tầng 3, Tòa nhà ĐT: 21/GP-NHNN toán điện tử VNPT

Viễn Đông, số 36 024.39.335.133 ngày (VNPT EPAY) Hoàng Cầu, Fax: 22/01/2016 Phường Ô Chợ 024.39.335.166 Dừa, Quận Đống Đa, TP.Hà Nội, Việt Nam. 5

Công ty Cổ phần Công Tầng 12A, Tòa ĐT: 30/GP-NHNN nghệ Vi mô (VIMO

nhà VTC Online, 024.36.320.986 ngày TECHNOLOTY.,JSC) số 18, Đường Fax: 22/02/2016 Tam Trinh, 024.36.320.987 Phường Minh Khai, Quận Hai Bà Trưng, TP. Hà Nội, Việt Nam 6 Công ty TNHH Ví 153 Nguyễn ĐT: QĐ 42/GP- FPT (FPT WALLET) Đình Chiểu, 08.73.001.188 NHNN ngày Phường 06, Quận Fax: 08/04/2016 3, Thành phố Hồ 08.73.001.187 Chí Minh, Việt 9 Nam.

( Trích nguồn : https://idautu.com/37-vi-dien-tu-tai-viet-nam-tinh-den-20-8-2020/ )

- Năm 2019-bước ngoặt mới cho ngành thương mại điện tử, từ đại dịch Covid-19, hoạt

động thông qua ví điện tử càng được cập nhật và sử dụng phổ biến hơn. Tính đến cuối

năm 2019, VN có tổng 32 tổ chức doanh nghiệp không phải là Ngân Hàng nhà nước cho

phép đi vào hoạt động cung cấp các chuỗi dịch vụ thanh toán thông qua ví điện tử.

- Trong thời gian đại dịch xuất hiện, hình thức nạp tiền và thanh toán trên các website

cùng các ứng dụng di động được người tiêu dùng sử dụng “thường xuyên”, thanh toán

qua ví điện tử đảm bảo bảo mật các giao dịch, cho phép giao dịch đến hạn mức nhất định

và phạm vi sử dụng khá rộng rãi. Nó cho phép mua và bán hàng hóa trực tuyến, cung cấp

các dịch vụ và thông tin khác nhau trên internet và trao đổi tiền ngay lập tức giữa các bên giao dịch.

1.3 Các hình thức thanh toán điện tử

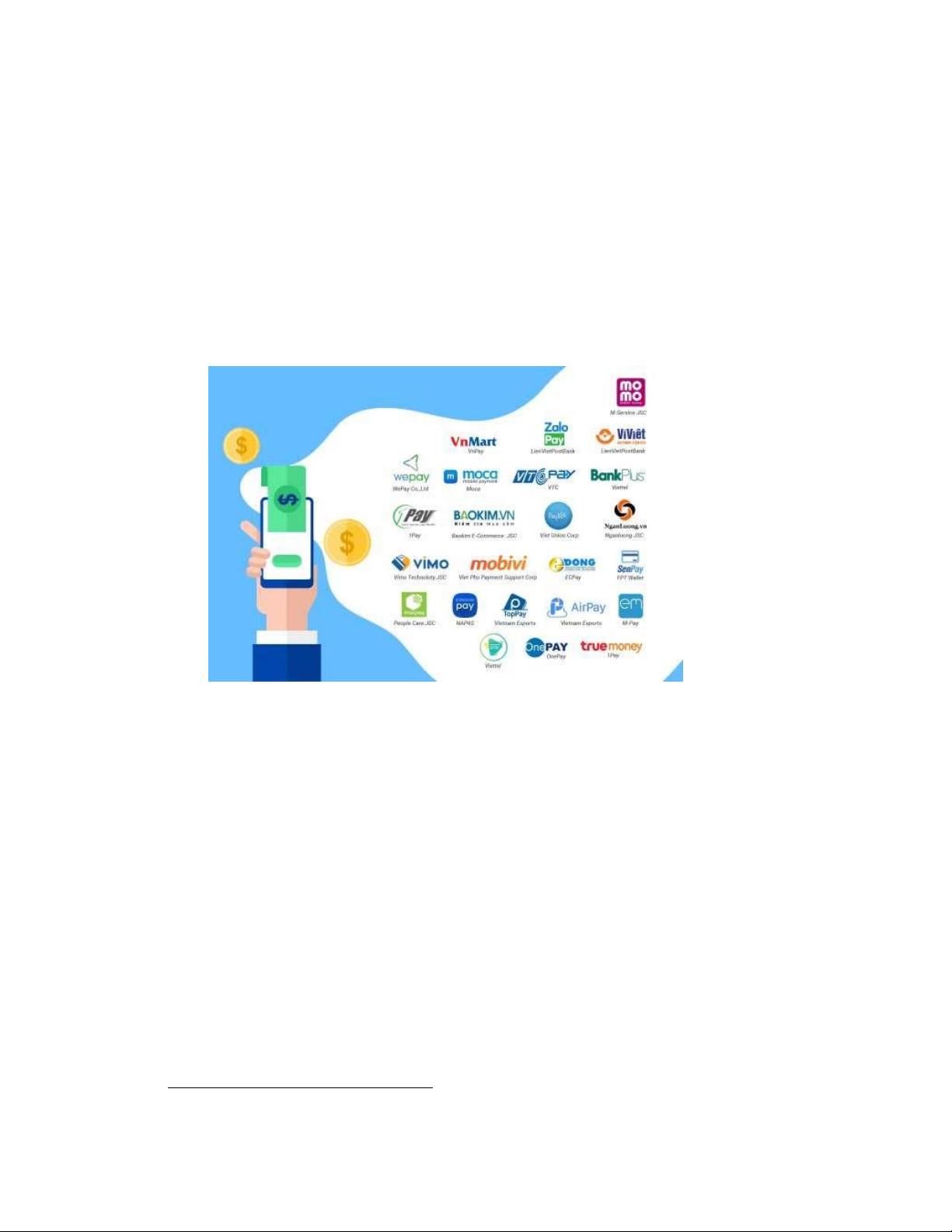

1.3.1 Thanh toán bằng ví điện tử

1.3.1.1 Khái niệm ví điện tử

Ví điện tử: là một phần mềm trong đó người sử dụng có thể lưu trữ số thẻ tín dụng và

các thông tin cá nhân khác. Khi mua hàng trên mạng, người mua hàng chỉ đơn giản kích 10

vào ví điện tử, phần mềm sẽ tự động điền các thông tin khách hàng cần thiết để thực hiện mua hàng.

Theo thống kê của Ngân hàng Nhà nước vào cuối năm 2021 cho thấy, hiện thị trường

Việt Nam có khoảng 43 ví điện tử và tổ chức trung gian thanh toán không phải ngân hàng

được chính thức cấp phép hoạt động. Con số này đã tăng gấp 7 lần so với năm 2015. Một

số các thương hiệu “quen mặt” với người tiêu dùng nhiều năm nay như: MoMo, VNPAY,

ShopeePay (trước đây là Airpay), ViettelPay, ZaloPay,… (Nguồn: Internet)

1.3.1.2 Chức năng của ví điện tử

Ví điện tử cung cấp đa dạng các chức năng khác nhau. Chỉ cần một chiếc điện thoại kết

nối mạng, sau đó nạp tiền vào ví là có thể tận dụng các chức năng của công cụ này.

- Những chức năng của ví điện tử bao gồm:

✓ Thanh toán hóa đơn và giao dịch

✓ Chuyển và nhận tiền qua Internet

✓ Lưu trữ tiền trên mạng

✓ Sử dụng để tích điểm và đổi thành tiền mặt

✓ Quản lý lịch sử thu – chi của người dùng

1.3.1.3 Ưu điểm của ví điện tử

- Ưu điểm đối với người tiêu dùng: 11

• Dễ sử dụng với thao tác đơn giản trên điện thoại thông minh (smartphone)

• Thanh toán nhanh và tiện lợi hầu hết các loại hóa đơn dịch vụ sinh hoạt hàng ngày

như ăn uống, mua sắm, giải trí, đóng tiền nước, tiền điện online,…

• Không phải mang theo tiền mặt giúp giảm thiểu rủi ro mất cắp. Khi có lỡ quên mang

theo tiền mặt thì chỉ với ví điện tử trong điện thoại vẫn có thể thực hiện được giao dịch thanh toán.

• Có thể liên kết với các tài khoản của nhiều ngân hàng

• Góp phần quản lý kiểm soát chi tiêu hàng tháng với tính năng lưu trữ lịch sử sử dụng

tài chính, dữ liệu so sánh giữa các kì thanh toán.

- Ưu điểm đối với các doanh nghiệp, ngân hàng:

• Tiết kiệm được nguồn nhân lực, thời gian bởi ví điện tử đã góp phần giúp khách hàng

thanh toán nhu cầu cá nhân.

• Sự cam kết bảo mật thông tin an toàn cho khách hàng

• Dễ dàng theo dõi, tra cứu và kiểm soát các lịch sử giao dịch của khách hàng khi xảy ra những sai sót.

• Tăng tính chuyên nghiệp cho việc kinh doanh, mua sắm online trên các sàn thương mại điện tử.

• Tận dụng mạng lưới viễn thông để phát triển và đa dạng hóa cơ cấu sản phẩm, dịch vụ

tới đối tượng khách hàng.

- Ưu điểm đối với kinh tế xã hội:

• Tiết kiệm khối lượng tiền mặt trong lưu thông, giảm bớt phí tổn to lớn của xã hội liên

quan đến việc phát hành và lưu thông tiền.

• Thúc đẩy sự tăng trưởng kinh tế trong thời kỳ 4.0, nâng cao mức sống người dân.

1.3.1.4 Cách thức vận hành của ví điện tử

1) Người mua (người sử dụng ví điện tử) đặt hàng qua mạng

2) Phần xác minh/đăng ký của ví điện tử tạo ra một cặp chìa khóa. Phần này sẽ mã hóa

một khóa với khóa công khai của người mua đi liền với ví điện tử. Ví điện tử cũng tạo

ra một thông điệp (vé) gồm chìa khóa thứ hai và tên người mua. Vé sau đó được mã

hóa cùng với khóa công cộng của người bán. Cả hai phần mã hóa được gửi cho người

mua cùng với thông điệp. 12

3) Người mua giải mã thứ nhất bằng cách sử dụng khóa bí mật của mình. Người mua sau

đó tạo ra một thông điệp mới, bao gồm tên người mua, và mã hóa thông điệp này

bằng khóa thứ nhất và gửi thông điệp này cùng với vé cho người bán.

4) Người bán giải mã vé sử dụng mã bí mật của mình, lấy được tên người mua và chìa

khóa thứ hai. Sử dụng chìa khóa này, người bán giải mã được thông điệp người mua

gửi và có được tên người mua. Nếu 2 tên này trùng nhau, người bán sẽ biết người mua là chân thực.

Sau lần giao dịch đầu tiên thành công, từ lần thứ hai, người mua và người bán đó có thể

thực hiện những giao dịch an toàn khác sử dụng các chìa khóa để mã hóa các liên lạc.

Toàn bộ quy trình chỉ thực hiện trong vài giây, và hoàn toàn tự động với chi phí tối thiểu. (Nguồn Internet)

Cách thức vận hành cổng thanh toán trực tuyến

1.3.2 Thanh toán bằng thẻ ngân hàng

1.3.2.1 Khái niệm thẻ thanh toán

Với sự phát triển của nền kinh tế hiện đại, mức sống và phương thức thanh toán tiêu dùng

của đa số người dân cũng đang không ngừng thay đổi. Trong các phương tiện thanh toán

điện tử thì thẻ thanh toán được coi là phương tiện thanh toán phổ biến nhất.

Thẻ thanh toán (thẻ ngân hàng) là một phương tiện thanh toán tiền mua hàng hóa, dịch

vụ hoặc có thể được dùng để rút tiền mặt tại các ngân hàng hoặc các máy rút tiền tự động 13

tại một vài địa điểm chấp nhận tiêu dùng bằng thẻ đó. Các loại thẻ thanh toán không chỉ

được phát hành bởi các Ngân hàng mà hiện nay, một số tổ chức tài chính và một vài công

ty còn phát hành dưới dạng thẻ quà tặng, thẻ sử dụng dịch vụ.

1.3.2.2 Các loại thẻ thanh toán

Ba loại thẻ thanh toán được lưu hành thông dụng nhất bao gồm: thẻ tín dụng, thẻ ghi nợ,

thẻ trả trước. Các nhà cung cấp thẻ nổi tiếng và được chấp nhận nhất hiện nay là Visa,

MasterCard, American Express và Europay.

Phân loại thẻ thanh toán:

• Theo công nghệ sản xuất: thẻ khắc chữ nổi, thẻ băng từ, thẻ thông minh.

• Theo tính chất thanh toán: Thẻ tín dụng (credit card), thẻ ghi nợ (debit card), thẻ rút

tiền mặt (cash card), thẻ trả trước (prepaid card).

• Theo phạm vi lãnh thổ: thẻ trong nước, thẻ quốc tế.

• Theo chủ thể phát hành: Thẻ do ngân hàng phát hành, thẻ do tổ chức phi ngân hàng phát hành.

Trong đó, các loại thẻ được sử dụng trong thanh toán trực tuyến là: Thẻ tín dụng, thẻ trả

phí, thẻ ghi nợ, thẻ thông minh, thẻ lưu trữ giá trị.

- Thẻ tín dụng - Credit card: chiếm khoảng 90% tổng giá trị các giao dịch qua mạng

Internet. Đây là một loại thẻ ngân hàng cho phép khách hàng sử dụng số tiền trong

hạn mức đã thỏa thuận trước với ngân hàng mà không cần phải có số dư trong thẻ, có

thể sử dụng thẻ tín dụng để thanh toán, mua hàng trực tuyến, chi trả hóa đơn thanh

toán trong và ngoài nước mà không cần mang theo tiền mặt. Thẻ tín dụng có tính quốc

tế, chủ thẻ có thể sử dụng được trên toàn cầu. Trên thẻ tín dụng thường có hình và họ

tên người chủ sở hữu thẻ, số thẻ, thời hạn thẻ, mặt sau có dòng số an toàn, một số

thông số khác cùng chip điện tử hoặc vạch từ.

- Thẻ ghi nợ - Debit card: là loại thẻ thanh toán dựa theo hình thức trả trước, chi tiêu

và thựchiện giao dịch đúng với số tiền có trong tài khoản. Nếu còn đủ tiền trong tài

khoản thì mới sử dụng thẻ để thanh toán được.

- Thẻ trả trước - Prepaid card: là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong

phạm vi giá trị tiền được nạp vào thẻ tương ứng với số tiền mà chủ thẻ đã trả trước

cho tổ chức phát hành thẻ. Điều đó có nghĩa là, khi chủ thẻ có một chiếc thẻ trả trước 14

thì có thể “nạp tiền” vào thẻ qua các kênh của ngân hàng và chi tiêu trên số tiền đã nạp đó.

- Thẻ thông minh: là loại thẻ điện tử được gắn thêm mạch vi xử lý (chip) có khả năng

giới hạn trước các hoạt động, thêm vào hoặc xóa đi các thông tin trên thẻ. (Nguồn: Timo)

1.3.2.3 Chức năng thẻ thanh toán - Ưu điểm:

• Hạn chế sử dụng tiền mặt, đặc biệt khi cần phải mang theo một số tiền lớn bên người

• Xây dựng tín dụng tốt

Chỉ cần nhập mã PIN và ký tên, việc mua sắm tại các trung tâm thương mại, siêu thị hoặc

khách sạn,… trở nên nhanh chóng

• Dễ dàng mua sắm với nhiều ưu đãi hấp dẫn

• Thanh toán mua hàng online đơn giản ở khắp nơi trên thế giới chỉ với vài thao tác đơn giản.

• Rút tiền mặt dễ dàng tại các cây ATM - Nhược điểm:

• Lãi suất cao khi trả quá hạn

• Khó kiểm soát chi tiêu

• Rủi ro đánh cắp thông tin nếu làm mất thẻ tín dụng

• Phí rút tiền mặt cao bởi các loại phí lãi liên quan đến thẻ tín dụng

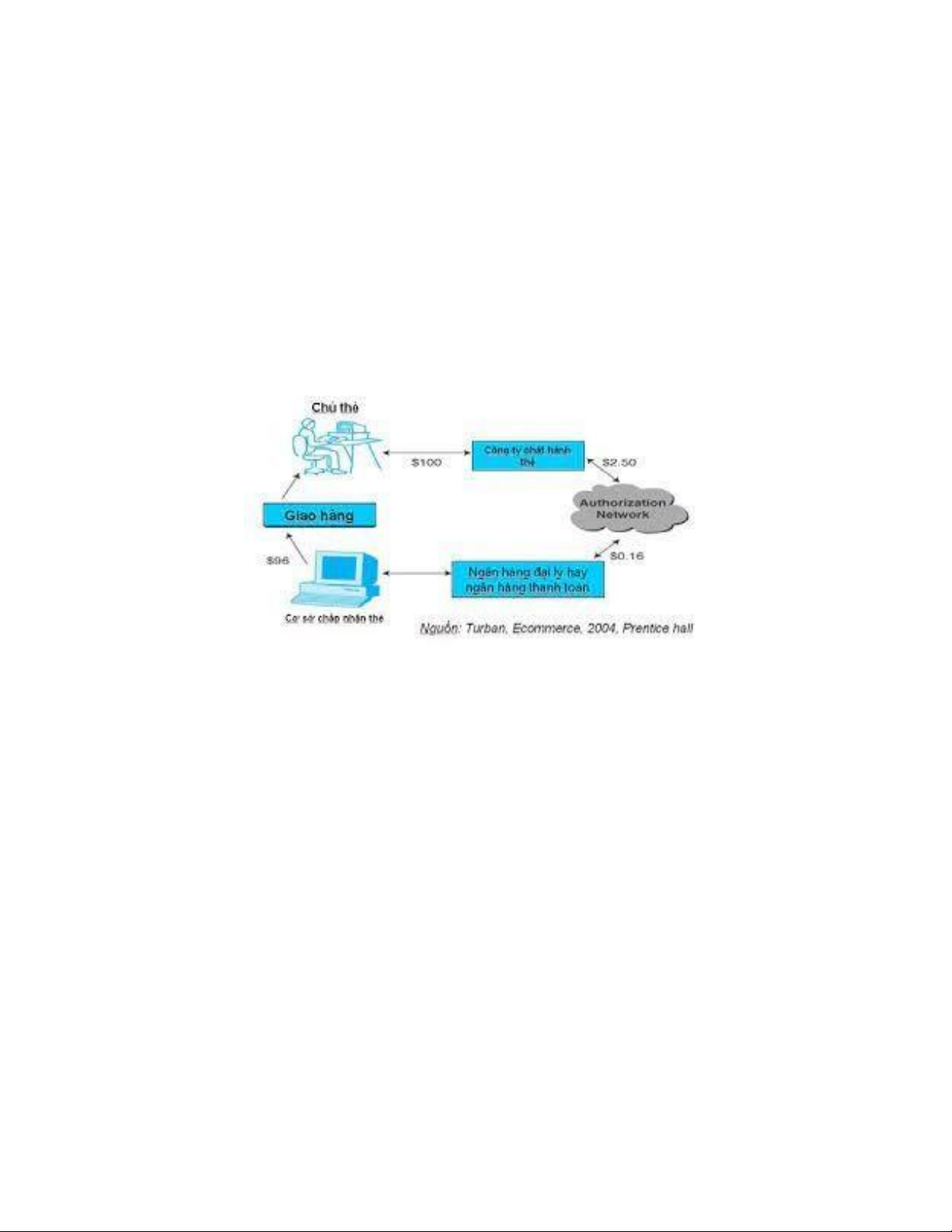

1.3.2.4 Quy trình thanh toán bằng thẻ tín dụng

1) Người mua hàng sau khi lựa chọn sản phẩm, quyết định mua hàng sẽ nhập vào các

thông tin thẻ tín dụng lên trang web của người bán. 15

2) Các thông tin thẻ tín dụng được gửi thẳng tới ngân hàng mở Merchant Account (hoặc

bên cung cấp dịch vụ thanh toán) mà không lưu tại máy chủ của người bán

3) Ngân hàng mở Merchant Account gửi các thông tin thẻ tín dụng tới ngân hàng cấp thẻ tín dụng

4) Ngân hàng cấp thẻ tín dụng sau khi kiểm tra các thông tin sẽ phản hồi lại cho ngân

hàng mở Merchant Account. Phản hồi có thể là chấp nhận thanh toán (ghi có cho tài

khoản của Người bán) hoặc từ chối.

5) Dựa trên phản hồi của Ngân hàng cấp thẻ tín dụng, người bán sẽ thực hiện đơn hàng hoặc từ chối. (Nguồn: Topica)

Quy trình thanh toán bằng thẻ tín dụng

1.3.3 Thanh toán qua điện thoại thông minh: 1.3.3.1 Khái niệm:

Các công cụ trung gian của ngân hàng cho phép ngân hàng quản lí hoặc sử dung các thiết

bị thông minh. Người mua và người bán có thể dễ dàng nhận được tiền thông qua dịch vụ

này. Ngân hàng sẽ cung cấp cho người dùng dịch vụ trực tuyến hoặc sử dụng dịch vụ

ngay trên chính điện thoại thông minh của họ bằng cách đăng ký tài khoản và tải các ứng

dụng của ngân hàng mà họ sử dụng 1.3.3.2 Mã QR:

-Để quá trình giao dịch tiền được thực hiện một cách thuận tiện nhất, các hệ thống ngân

hàng đã mã hóa mỗi tài khoản của khách hàng dưới dạng mã QR.

QR Code (mã QR) là viết tắt của Quick response code (Tạm dịch: Mã phản hồi nhanh),

hoặc có thể gọi là Mã vạch ma trận (Matrix-barcode) hay Mã vạch 2 chiều (2D). Đây là

một dạng thông tin được mã hóa để hiển thị sao cho máy có thể đọc được. 16

-Ứng dụng của QR trong thanh toán:

Mua sắm trên ứng dụng ngày gia tăng, đồng nghĩa với việc phải tìm ra một phương thức

thanh toán thuận tiện hơn, nhanh chóng hơn, và đó là sự ra đời của mã QR. Người ta chia mã QR thành 2 loại:

+Quét mã QR Code cá nhân

Khi thực hiện thanh toán, mỗi khách hàng sẽ có một mã QR của chính mình, tất nhiên,

mã QR của bạn phải được kết nối đến tài khoản ngân hàng, hoặc sử dụng mã QR cá nhân

sẵn có trong ứng dụng Mobile Banking.

+Quét mã QR Code cửa hàng

Nhà bán lẻ sẽ có một mã QR tại quầy thu ngân (hoặc trong hóa đơn thanh toán) và người

mua hàng sẽ quét mã đó bằng ứng dụng quét mã QR trên thiết bị của mình. Quá trình

thanh toán sẽ diễn ra một cách vô cùng nhanh chóng.

-Cách sử dụng mã QR để thanh toán:

• Bước 1: Đăng nhập tài khoản trên ứng dụng thanh toán của ngân hàng hoặc ứng

dụng thanh toán điện tử

• Bước 2: Chọn chức năng quét mã

• Bước 3: Di chuyển máy ảnh của điện thoại đến nơi có mã QR cần quét

• Bước 4: Nhập chính xác số tiền cần chuyển

• Bước 5: Nhập mật khẩu hoặc OPTs để giao dịch chuyển tiền được hoàn tất

-Ưu điểm khi thanh toán bằng mã QR

Do có những ưu thế nhất định mà mã QR đang trở thành xu hướng trong thanh toán

trong thời đại công nghệ số:

+ Không cần đến những thiết bị hỗ trợ đặc biệt ngoài chiếc điện thoại thông minh

+ Không cần nhập các thông tin cá nhân như tên khách hàng, số tài khoản, mà nhờ có

mã QR thì công việc được điễn ra một cách đơn giản và nhanh chóng hơn rất nhiều.

+Bảo mật và an toàn hơn nhờ có 2 lớp mật khẩu gồm mật khẩu đăng nhập và mã OPTs.

1.3.4 Thanh toán qua cổng thanh toán: 1.3.4.1 Khái niệm:

Sử dụng cổng thanh toán điện tử

Về bản chất, cổng thanh toán điện tử là dịch vụ mà khách hàng có thể thanh toán tại các

website thương mại điện tử. Nó cho phép kết nối an toàn giữa tài khoản khách hàng sử 17

dụng (thẻ, ví điện tử,...) với tài khoản website bán hàng, giúp cho việc chuyển - nhận tiền

một cách an toàn và nhanh chóng.

Ví dụ, nếu bạn muốn nộp thuế điện tử thì sử dụng dịch vụ nộp thuế điện tử ngay qua

Cổng thông tin điện tử của Tổng cục Thuế tại website https://nopthue.gdt.gov.vn/. đơn.

1.3.4.2 Các loại cổng thanh toán:

- Cổng thanh toán tại cửa hàng thường: là thiết bị máy POS kết nối với mạng xử lý thanh

toán điện tử bằng điện thoại hoặc kết nối Internet

-Cổng thanh toán trực tuyến: Kết nối với mạng thanh toán và sẽ được yêu cầu giao diện

lập trình ứng dụng(API) cho phép trang web được truy cập

1.3.4.3 Chức năng của cổng thanh toán:

- Tiếp nhận các thông tin giao dịch trực tuyến tại website bán hàng

- Xử lý thông tin trên cổng thanh toán trung gian đó

- Xử lý giao dịch của ngân hàng kết nối thanh toán

- Thông tin đến khách hàng về giao dịch tại website 1.3.5 Những ưu điểm

1.3.5.1 Tính hiệu quả Khách hàng:

• Khi sử dụng thanh toán điện tử sẽ có trải nghiệm nhanh hơn, hiệu quả hơn, đáng

tin cậy hơn so với những dịch vụ thanh toán khác.

• Không chỉ có thể thực hiện giao dịch ngay lập tức, chúng ta còn có giúp bảo vệ

môi trường sống bằng cách giảm thiểu lượng khí thải carbon do quá trình sản xuất tiền giấy.

• Đồng thời cắt giảm được rất nhiều chi phí cho nhân sự và giá cả về văn phòng

phẩm một cách nhanh chóng.

• Và cứ mỗi lần giao dịch như vậy, khách hàng có thể lưu lại những thông tin của

người dùng cho những lần giao dịch tiếp theo một cách thuận tiện mà không cần

phải ghi nhớ hay tránh tình trạng gửi sai số tài khoản chuyển nhận. Đối với doanh nghiệp

• việc thanh toán thuận tiện và dễ dàng đã thúc đẩy nguồn thu của họ. Còn đối với

các tổ chức, rủi ro như trộm cướp tiền hay đánh cắp thông tin do nhân sự của tổ

chức có thể được kiểm soát và được đảm bảo an toàn hơn.

• Không những thế, phí vận chuyển cũng được giảm xuống tối thiểu, và những chi phí phát sinh khác. 18

1.3.5.2 Tính Thuận Tiện

Đối với nhà cung cấp :

• họ có thể nhận được tiền ngay lập tức

• hơn thế họ còn có thể cung cấp được nhiều phương thức thanh toán hơn đối với

khách hàng nhằm quá trình thanh toán được diễn ra một cách thuận tiện nhất. Đối với khách hàng:

• đã không còn những sự chậm trễ trong quá trình thanh toán

• giúp cho khách hàng tiết kiệm được nhiều thời gian, gia tang sự tin tưởng của khách hàng

• đặc biệt những thao tác chuyển tiền dễ dàng đã không còn cần đến sự hỗ trợ của

các thiết bị đếm tiền

• khách hàng có thể dễ dàng kiểm soát được dòng tiền một cách chính xác và hiệu quả.

1.3.7 Những hạn chế: -

Những khó khăn về mặt công nghệ:

• Tuy rằng đa số người dân hiện tại đều sở hữu cho mình những chiếc điện thoại

thông minh và có thể dễ dàng kết nối với hệ thống mạng Internet, nó vẫn mang lại

một số những bất tiện nhất định khi trạng thái mạng bị gián đoạn, hoặc thiết bị

điện tử có một số trục trặc

• đặc biệt những người lớn tuổi sẽ cảm thấy khó khăn hơn khi tiếp xúc với những công nghệ mới. -

Những nguy hiểm đối vối mật khẩu:

Có những rủi ro vô cùng lớn xảy ra trên mạng xã hội, đặc biệt là những thông tin về tài

khoản cũng như những giao dịch thanh toán của khách hàng đều được lưu lại và có thể bị

đánh cắp khi tối ưu hóa các phương thức thanh toán trực tuyến. Kể cả khi, khách hàng sẽ

nhận được mã xác thực mỗi lần thanh toán (one-time passwords “OTPs”) vẫn tồn tại

những hành vi khủng bố hay tống tiền thông tin đã bị đánh cắp, đặc biệt khi khách hàng

làm việc cho nhiều cơ quan, tổ chức. -

Những hạn chế và mặt thời gian và số tiền:

Một số ngân hàng giới hạn số tiền tối thiểu cũng như tối đa trong một ngày giao dịch. Và

đa số những phương thức thanh toán này cũng giới hạn về thời gian trong mỗi lần giao

dịch tiền(ví dụ mỗi lần nhận mã OTPs). Những điều này gây ra những sự bất tiện nhất

định đối với khách hàng. 19 -

Những mức phí dịch vụ và những loại chi phí phát sinh khác:

Một số những ngân hàng sẽ tính phí thiết lập và phí duy trì tài khoản để xây dựng cổng

thanh toán. Nó gây ra sự khó chịu đối với cả người mua và người bán khi phải chi trả cho

những chi phí phát sinh thêm. -

Những giao dịch do sơ suất:

Khách hàng có thể thông báo cho ngân hàng hoặc cơ quan có thẩm quyền về việc khi

phát hiện ra tài khoản của bạn đang bị một người khác sử dụng nhưng không thể ưu cầu

đền bù khi bạn không xác định đúng số tài khoản hoặc số tiền mà bạn thực hiện giao dịch. -

Sự xác thực không chính xác:

Do công nghệ máy móc, tính nhận dạng khuôn mặt, vân tay chưa đặt tới độ chính xác

tuyệt đối, nên có rất nhiều trường hợp tội phạm lợi dụng những lỗ hỏng an ninh để đánh cắp những thông tin

1.3.8 Điều kiện để phát triển thanh toán điện tử:

- Xây dựng một hệ thống pháp lý hoàn thiện

Không thể phủ nhận độ phủ sóng mạnh mẽ của các hình thức thanh toán điện tử, nhưng

đi kèm theo nó ta đòi hỏi một khuôn khổ pháp lý rất rõ ràng, minh bạch để thể chế hóa

chủ trương được Nhà nước đề ra. Không chỉ thống nhất được cách vận hành của những

phương thức thanh toán trực tuyến, ta còn có thể kiểm soát chặt chẽ được các cơ quan, tổ

chức, đơn vị cung cấp dịch vụ nhằm tạo ra một môi trường cạnh tranh lành mạnh, và

đồng thời phòng ngừa những rủi ro dễ dàng xảy ra đối với hoạt động có tính nhạy cảm như lưu thông tiền tệ

- Thống nhất về quy định thanh toán:

Khung pháp lý cho thanh toán thường liên quan đến các cơ quan, ban ngành. Và nhiệm

vụ của Ngân hàng Nhà nước là rà soát các quy định thanh toán để đánh giá khung pháp lý

của hệ thống thanh toán điện tử đối với những rủi ro, đồng thời phân tầng các công ty

cung cấp dịch vụ. Nâng tầm vai trò của của việc chia sẻ dữ liệu giữa các trang web và

công ty. Giảm thiểu tối đa sự phân mảnh và các quy định phức tạp, không cần thiết làm

cản trở lưu thông tiền tệ

- Xây dựng một lộ trình cho các quy định thanh toán 20

Theo quy định của Chính phủ, Ngân hàng Nhà nước đang chịu trách nhiệm cao nhất cho

các phương thức thanh toán bao gồm cả tiền mặt, kỹ thuật số, hoặc thanh toán dựa trên

các công nghệ mới như băng thông rộng và các thiết bị di động. So với các quốc gia trên

thế giới thì tình trạng phân mảnh pháp luật không tồn tại tuy nhiên Ngân hàng Nhà nước

cần phải xem xét và đưa ra những quy định về lộ trình của những loại phương thức thanh

toán cả về tiền mặt và những giao dịch số

Để đảm bảo được sự phát triển của những giao dịch điện tử thì ta cần phải

- Thúc đẩy tính hiệu quả và giảm chi phí cho những lần thanh toán

- Đảm bảo về cơ sở hạ tầng thanh toán như tốc độ kết nối và độ phủ di động để người

dân ai cũng có thể thực hiện những giao dịch số

- Xác định và nghiên cứu những trở ngại ảnh hưởng đến lựa chọn thanh toán

- Xây dựng cơ sở hạ tầng kỹ thuật

Khi so sánh những hoạt động thanh toán trong nước và quốc tế, thì ta vẫn thấy còn tồn tại

nhiều những bất cập bao gồm chi phí cao, thanh toán chậm, và thiếu đi sự minh bạch do

phải thông qua nhiều hành lang pháp lý và cơ sở hạ tầng thông qua mạng lưới ngân hàng

đại lý. Chính vì thế những mô hình ngân hàng mới như Ngân hàng Mở được hình thành

và có ảnh hưởng đến hoạt động thanh toán xuyên quốc gia trong tương lai sắp đến.

Ngày nay, các ngân hàng cũng đã đề cập, triển khai đến những hoạt động thanh toán quốc

tế. Theo đó để có thể xây dựng một hệ thống thanh toán đa quốc gia, thì việc tiếp cận

cũng như tạo điều kiện cho hợp tác quốc tế nhằm thúc đẩy các dịch vụ thanh toán xuyên biên giới.

CHƯƠNG 2: THỰC TRẠNG VỀ VIỆC THANH TOÁN ĐIỆN TỬ

2.1 Thực trạng về thanh toán điện tử tại Việt Nam

2.1.1 Thực trạng về các hình thức

- Nhìn chung, có thể hiểu rằng phương thức thanh toán điện tử được tạo nên, thiết lập nên

một kênh để trao đổi thông tin tài chính giữa người dùng với ngân hàng, doanh nghiệp nhằm

hoàn tất, phục vụ nhu cầu cá nhân. Phương thức này giúp giao dịch nhanh chóng, phù hợp

với thị trường và dễ dàng theo dõi, kiểm soát hơn thông qua việc trao đổi truyền thống. Mở 21

rộng, phát triển hình thức này với mong muốn mang lại nhiều lợi ích, đáp ứng được nhu cầu

thiết yếu và sự tiện lợi nhanh chóng cho người dùng

- Thanh toán điện tử được phân phối trên các kênh mới như Internet, điện thoại, thiết bị

mạng không dây, cung cấp 100% dịch vụ (mua sắm, thanh toán, tiền sinh hoạt,… ) thông

qua môi trường mạng và “ví điện tử” được kết hợp với mô hình giữa ngân hàng thương mại

và điện tử hóa các dịch vụ truyền thống từng có.

- Hình thức thanh toán điện tử 4.0 đang ngày càng phổ biến và mở rộng, nhiều hệ thống

được mở ra và cạnh tranh để tìm ra phương thức và dịch vụ tốt nhất để đảm bảo chất lượng

cho việc sử dụng, đáp ứng nhu cầu của người dùng đồng thời đem lại được lợi nhuận lớn

cho các ngân hàng, doanh nghiệp và nhiều công ty

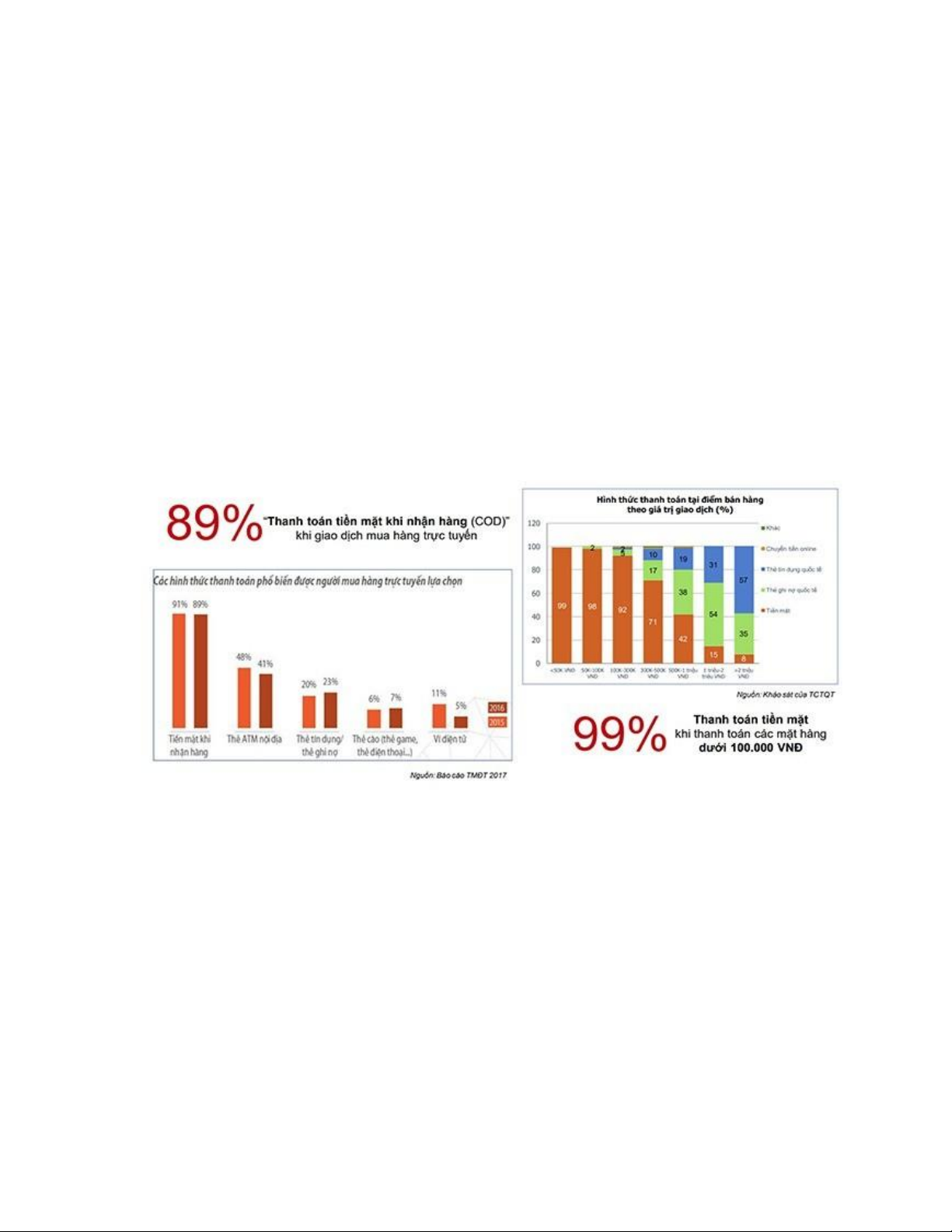

- Theo nguồn khảo sát của TCTQT: Báo cáo TMDDT2017_We are social Emarketer report

cho thấy rằng có tới 99% người dùng thanh toán tiền mặt khi thanh toán các mặt hàng dưới

100.000VNĐ, 1% còn lại là thanh toán bằng ví điện tử, phương thức online để đảm bảo

được độ tín cũng như độ nhanh gọn.

2.1.2 Thực trạng về công nghệ

- Trên thực tế, công nghệ ngày nay chính là “chìa khóa” triển khai ứng dụng công nghệ

thông tin trong đời sống, xã hội và doanh nghiệp, giúp cho cuộc sống con người hiện đại 22

hơn, phát triển hơn. Nhờ có công nghệ, mạng Internet, phương thức online cung cấp nhiều

thông tin tiện lợi và nhanh chóng cho con người. Theo thống kê năm 2000, ngành công nghệ

chỉ chiếm 0,5% GDP cả nước, ngành này được coi là ngành thua kém hẳn so với các ngành

khác như nông nghiệp, công nghiệp hay thương mại, nhưng chỉ sau 2 thập kỉ, ngành công

nghệ đã chiếm tới 14,3% vào tổng số GDP cả nước.

- Có sự xuất hiện của ứng dụng công nghệ vào vấn đề giao dịch hiện nay làm thúc đẩy được

quá trình tự động hóa trong việc tăng doanh số thu nhập cho các ngân hàng thương mại hay

các doanh nghiệp ngày nay, đồng thời mang lại sự thuận tiện cho người dùng phương thức

thanh toán điện từ nhờ công nghệ. Bên cạnh đó, ngày nay ứng dụng công nghệ số được áp

dụng rộng rãi, dần đi vào hoạt động quản lí kinh tế xã hội.

- Từ năm 2018, VN là một trong số những nước có tốc độ phát triển nhanh về công nghệ, số

người sử dụng MXH, internet tăng vươt bậc. Theo thống kê, đến tháng 1/2020 Việt Nam có

số người sử dụng internet lên đến 68,17 triệu người (chiếm tỷ lệ 70% số dân); số lượng

người dùng mạng xã hội là 65 triệu người (chiếm tỷ lệ 67% số dân. Việt Nam là quốc gia

đứng thứ 18 thế giới về tỷ lệ người dân sử dụng.

- Nhờ sự phát triển của môi trường công nghệ, nó đã tạo tiền đề cho một sự chuyển biến

mới, về một xã hội hiện đại hơn, thông minh hơn và phát triển ngày càng nhanh, tiếp cận

nhiều phương tiện, thúc đẩy sự đổi mới rõ rệt

- Mô hình thanh toán điện tử đã bắt đầu xuất hiện tại Việt Nam từ năm 2008. Cho đến hiện

nay đã có nhiều doanh nghiệp khai thác mô hình ví điện tử nhưng theo thông tin từ Ngân

hàng Nhà nước, hiện chỉ có một vài doanh nghiệp như: Payoo, MoMo, Mobivi, Ngân

Lượng, Zalo Pay,… được cấp phép thử nghiệm loại hình dịch vụ này.

2.1.3 Thực trạng về trình độ công nghệ thông tin

NHÂN LỰC NGÀNH CNTT CÓ THỰC SỰ CUNG KHÔNG ĐỦ CẦU?

- Theo báo cáo thị trường nhân lực CNTT Việt Nam năm 2021 của TopDev, trong 5 năm trở

lại đây, nhu cầu nhân lực CNTT tại Việt Nam không ngừng tăng cao. Trong năm 2021, Việt

Nam cần 450.000 nhân lực CNTT, tuy nhiên, tổng số lập trình viên hiện tại ở Việt Nam hiện

là 430.000, có nghĩa là 20.000 vị trí lập trình viên sẽ không được lấp đầy trong tương lai gần. 23

- Sự thiếu hụt này xuất phát từ sự chênh lệch giữa trình độ của lập trình viên và các yêu cầu

của doanh nghiệp. Cụ thể, hiện nay chỉ có khoảng 16.500 sinh viên (chiếm gần 30%) trong

tổng số 55.000 sinh viên chuyên ngành CNTT đáp ứng được những kỹ năng và yêu cầu của doanh nghiệp cần.

- Ở thời điểm hiện tại có thể thấy rõ được sự phát triển nhanh chóng và mạnh mẽ của các

phương thức thanh toán điện tử, đi cùng với sự phát triển ấy là nguồn nhân lực công nghệ

thông tin luôn đảm bảo chất lượng, có kỹ thuật xử lý và điều hành chuỗi hệ thống nội bộ,

đảm bảo chất lượng công việc. Tuy nhiên, với sự lan rộng nhu cầu của người sử dụng quá

nhanh chóng, nguồn nhân lực vẫn còn khan hiếm, thiếu hụt, chưa đủ để cung ứng rộng rãi

cho các doanh nghiệp trong nước và ngoài nước, vấn đề này vẫn đang cải thiện và khắc

phục để vẫn đảm bảo được chất lượng đầu ra của dịch vụ.

KHẢ NĂNG TUYỂN DỤNG NHÂN SỰ

Năm 2022 được kỳ vọng là năm của kỷ nguyên số hóa, các doanh nghiệp, ngân hàng đã và

đang gấp rút tìm kiếm, chuẩn bị một nguồn lực dồi dào, nổi bật là nguồn nhân lực để có thể

đảm bảo được nhu cầu vận dụng công nghệ, kỹ thuật của thị trường, giải quyết được vấn đề

tức thì của khách hàng.

2.1.4 Thực trạng về cơ sở hạ tầng

- Cơ sở hạ tầng vốn có hiện nay cũng là khuôn khổ để tạo dựng nên nền tảng giao dịch:

(*) Về phía người dùng: Cơ sở hạ tầng nhằm tạo dựng chất lượng, uy tín, để các bên

thiết lập kế hoạch, đàm phán và thực hiện các giao dịch tài chính (tiết kiệm-cho vay, đi vay- đầu tư, nhận lãi,….)

(*) Về phía nhà đầu tư (doanh nghiệp, ngân hàng thương mại, doanh nghiệp): khi các cá

nhân thực hiện những giao dịch tài chính tạo điều kiện thúc đẩy vào doanh thu hệ thống, tạo

điều kiện thúc đẩy nền kinh tế mạnh mẽ

- Cơ sở hạ tầng phát triển thanh toán bằng thẻ, kỹ thuật phục vụ cho nhu cầu thanh toán,

giao dịch được cải thiện đáng kể. Theo thống kê, đến hiện nay Việt Nam có tới 60 tổ chức

được Ngân Hàng Nhà Nước cấp phép được cung cấp dịch vụ thanh toán dịch vụ qua mạng

lưới Internet và 40 tổ chức còn lại được cung cấp dịch vụ thanh toán qua thiết bị di dộng.

Nhờ sự phát triển về mặt cơ sở hạ tầng mà đã giúp tạo ra môi trường thu hút được nhiều 24

nhân lực chất lượng cao và từ đó cho ra được nhiều sản phẩm, dịch vụ mới, hiện đại. Bởi

vậy, nhiều người dùng phương thức thanh toán điện tử càng tin tưởng với phương thức này.

- Theo thống kê, Ngân hàng Nhà nước đã ban hành kế hoạch số 16/KH-NHNN ngày

30/12/2015 về chuyển đổi thẻ ngân hàng từ thẻ từ sang thẻ gắn vi mạch điện tử, chậm nhất

đến ngày 31/12/2020 toàn bộ thị trường thẻ ngân hàng Việt Nam hoàn toàn chuyển đổi sang

thẻ chip. Ngoài ra ngày 9/6/2016, thống đốc NHNN đã ban hành số 1189/QĐ-NHNN thành

lập ban chỉ đạo triển khai xấy dựng hệ thống ACH phục vụ các giao dịch thanh toán bán lẻ.

- Đi cùng với sự tăng trưởng ấy, phát triển cơ sở hạ tầng vô cùng thiết yếu để vận tốt những

dịch vụ và giải pháp cho các doanh nghiệp, khi phương thức thanh toán liên tục được đầu

tư, nâng cấp cũng như cải thiện để có thể đảm bảo được chất lượng, đáp ứng nhu cầu nền

kinh tế ngày càng phát triển mang lại sự tin tưởng cho người dùng. Việc thường xuyên nâng

cấp, đầu tư vào dịch vụ thanh toán điện tử sẽ thúc đẩy làm giảm thanh toán không dùng tiền mặt.

- 65 triệu giao dịch với tổng giá trị giao dịch hơn 171 nghìn tỷ đồng. Thanh toán điện tử qua

Internet, điện thoại di động, đến 31.3.2019, số lượng giao dịch tài chính qua kênh Internet

đạt hơn 101 triệu giao dịch với giá trị giao dịch khoảng 4.581 nghìn tỉ đồng.

2.2 Đánh giá thực trạng vấn đề thanh toán điện tử tại Việt Nam 2.2.1 Ưu điểm

- Người dân đã dần dần thích nghi được với phương thức thanh toán áp dụng công nghệ này,

nhờ có sự xuất hiện của ví điện tử - giúp đáp ứng những nhu cầu cơ bản của người tiêu dùng.

- Có rất nhiều các phương thức thanh toán khác nhau, giúp cho khách hàng có nhiều sự lựa

chọn, cùng với đó là sự nhanh chóng và tiện ích. Các thao tác đơn giản dễ dàng thực hiện, ai

cũng có thể thanh toán điện tử chỉ với một chiếc smartphone có kết nối Internet. 2.2.2 Hạn chế

- Hệ thống thanh toán trực tuyến tại Việt Nam vẫn còn khoảng cách so với một số nước

trong khu vực và trên thế giới

- Chi phí phát hành thẻ cao. Theo báo cáo của Ngân hàng Nhà nước thì chi phí bình quân

phát hành 1 thẻ vào khoảng 5 USD/ thẻ trong khi trên thế giới chỉ là một con số thấp là khoảng 1 USD/ thẻ. 25

- Việc thanh toán bằng tiền mặt khi mua hàng trên các sàn thương mại điện tử vẫn còn

nhiều, nhiều trường hợp bán hàng online nhưng khi thanh toán vẫn chủ yếu bằng tiền mặt.

Do người tiêu dùng chưa thực sự tin tưởng vào chất lượng hàng hóa dịch vụ khi giao dịch trực tuyến.

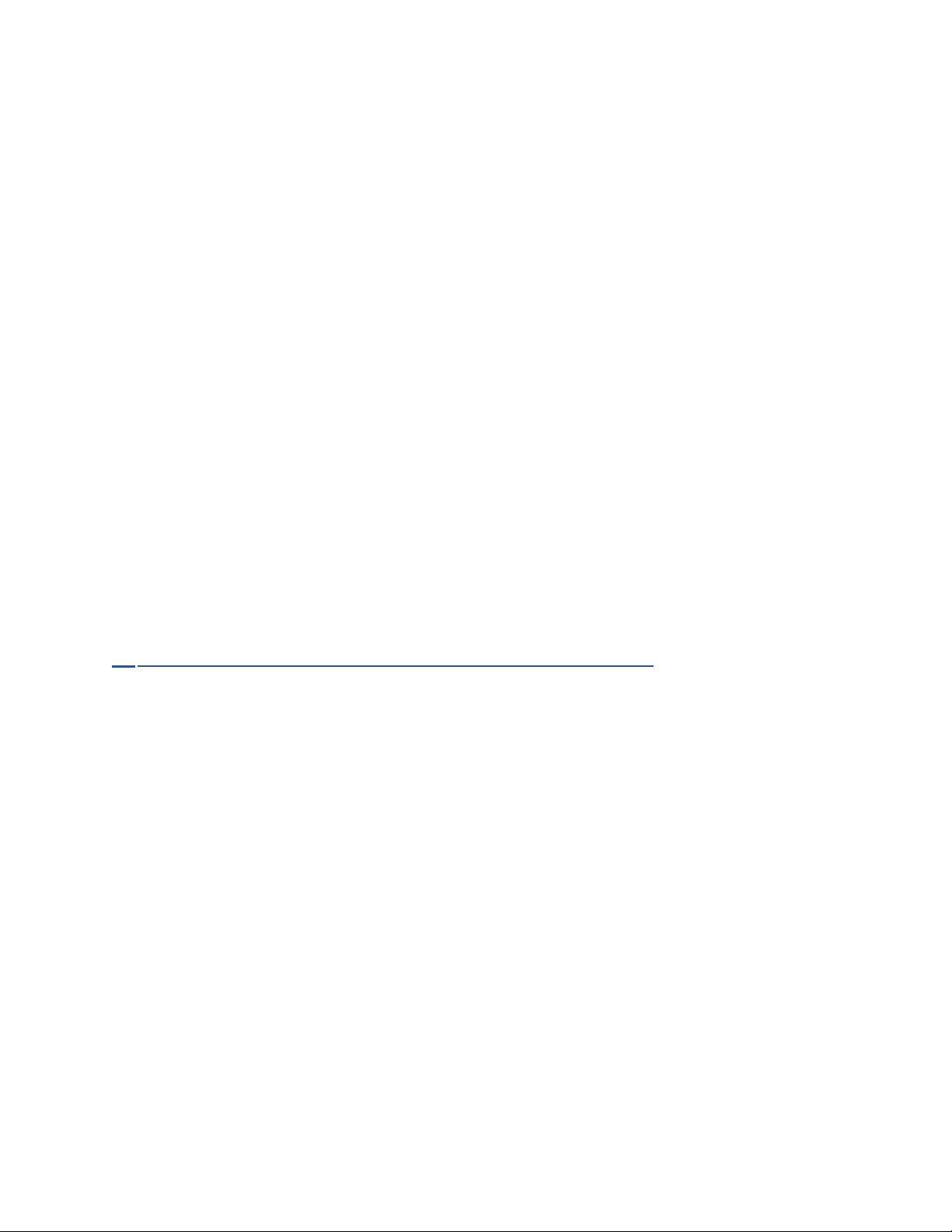

Theo thống kê khảo sát năm 2014 và 2015, ta thấy rằng có đến 91% người tiêu dùng sẽ

thanh toán bằng tiền mặt khi nhận hàng, tiếp theo là 48% sử dụng phương thức chuyển

khoản qua ngân hàng, 20% là thanh toán bằng thẻ

- Các giao dịch thanh toán không sử dụng tiền mặt có thể thực hiện không qua ngân hàng

mà qua các tổ chức cung ứng dịch vụ thanh toán hoặc qua mạng xã hội. Có nghĩa là người

có tài khoản có thể chuyển khoản từ tài khoản tại ngân hàng của họ sang tài khoản của tổ

chức cung cấp dịch vụ phi ngân hàng vì khi thực hiện thanh toán giữa các chủ tài khoản

trong các tổ chức cung ứng dịch vụ thanh toán phi ngân hàng dù sẽ mang đến nhiều rủi ro

nhưng giá thành rất rẻ thậm chí miễn phí và không bị kiểm soát. Ngược lại, giao dịch thanh

toán điện tử qua ngân hàng sẽ mất phí, tùy theo chính sách của từng ngân hàng gây tâm lý

đắn đo cho người sử dụng.

- Kết cấu hạ tầng và trang thiết bị kỹ thuật phục vụ cho hoạt động thanh toán còn kém hiệu

quả. Nếu so với các nước trong khu vực, tỷ lệ số lượng máy ATM trên dân số của Việt Nam vẫn còn thấp

- Giá trị giao dịch thanh toán qua thẻ POS chưa nhiều, nhất là thanh toán thẻ nội địa qua

POS, việc triển khai POS vẫn còn nhiều trở ngại cần phải xử lý, vẫn còn một số đơn vị bán

hàng thu phụ phí khách hàng thanh toán bằng thẻ, một số đơn vị còn chưa sử dụng việc

thanh toán qua thẻ vì không muốn công khai doanh thu bán hàng. 26

2.3 Cơ hội và thách thức của thanh toán điện tử tại Việt Nam

Có thể thấy từ khi đại dịch Covid-19 bùng phát đã ảnh hưởng mạnh mẽ đến sự phát triển

của thanh toán điện tử. Cuộc cách mạng công nghiệp lần thứ 4 đã làm thay đổi tư duy, nhận

thức của con người trong cách vận hành cuộc sống. Từ đó thói quen sử dụng tiền mặt cũng

đã được hạn chế, thay vào đó khách hàng đã tiếp cận đến một khái niệm mới và dần biến nó

thành một thói quen mới - phương thức thanh toán điện tử. Xã hội đang không ngừng đổi

mới và phát triển, trong bối cảnh nền kinh tế vận hành theo cơ chế mới, thanh toán điện tử

dần chiếm lĩnh một vai trò quan trọng. Covid-19 thực sự đã trở thành đòn bẩy, chất xúc tác

quan trọng trong việc thúc đẩy nhanh hoạt động thanh toán không dùng tiền mặt, tiến tới

một xã hội không tiền mặt theo định hướng của Chính phủ và Ngân hàng Nhà nước.

2.3.1 Cơ hội phát triển

- Thứ nhất, giá trị và quy mô thị trường thanh toán Việt Nam:

Theo Vietnam Mobile Wallet and Payment Market Opportunities của PayNXT360, ngành

thanh toán di động tại Việt Nam dự kiến sẽ ghi nhận tốc độ CAGR ( tốc độ tăng trưởng kép

hàng năm ) là 22,8%, đạt 27,6935 tỷ USD vào năm 2025. Phân khúc thanh toán bằng ví di

động tính theo giá trị tăng với tốc độ CAGR là 23% trong giai đoạn 2018-2025.

Theo báo cáo Digital Payments Report 2021 của Statista cho thấy, tổng giá trị giao dịch

trong phân khúc Thanh toán kỹ thuật số đạt 20,8 tỷ USD vào năm 2022. Tổng giá trị giao

dịch dự kiến sẽ có tốc độ tăng trưởng hàng năm (CAGR 2022-2026) là 15,19%, dẫn đến

tổng số tiền dự kiến là 36,62 USD vào năm 2026.

- Thứ hai, sự phát triển của thương mại điện tử:

Với sự xuất hiện và phát triển mạnh mẽ từ các sàn thương mại điện tử, từ đó cũng khiến cho

hệ thống thanh toán điện tử ngày càng được trọng dụng hơn. Các ngân hàng đã tích cực phát

triển các dịch vụ thanh toán ứng dụng công nghệ mới, hiện đại, gia tăng tiện ích và tiện lợi

nhằm đáp ứng tốt hơn nhu cầu ngày càng cao của khách hàng. Do đó, thanh toán điện tử qua

ATM, internet, mobile đã và đang trở thành một xu hướng được nhiều người tiêu dùng lựa chọn.

- Thứ ba, sự gia tăng của số lượng và chất lượng người sử dụng thanh toán điện tử tại Việt Nam:

Báo cáo Digital payment users in Vietnam 2017-2025, cập nhật năm 2022 của Statista cho

thấy, 51,8% triệu người dùng thương mại kỹ thuật số tại VN vào năm 2021. Đến năm 2025, 27

Satista ước tính số lượng người dùng trong phân khúc này sẽ tăng lên 70,9 triệu. Số lượng

người dùng thanh toán qua POS di động cùng lúc sẽ tăng từ 28,6 triệu lên khoảng 34,6 triệu người.

Theo thống kê dân số thế giới, dự báo đến năm 2025, tổng dân số Việt Nam sẽ tăng lên vô

cùng mạnh mẽ với con số 102.092.604 người, đứng thứ 16 trên TG với độ tuổi trung bình là

35 tuổi, trong đó tỷ lệ dân cư đô thị chiếm 39,1%. Từ số liệu đó cho thấy Việt Nam là nước

có cơ cấu dân số trẻ với độ tuổi trung bình dao động từ 33-35 tuổi.

- Thứ tư, thanh toán di động sẽ trở thành phương thức thanh toán chủ đạo tại Việt Nam:

+ Phương thức thanh toán di động không chỉ phát triển ở các thành phố lớn mà hiện nay còn

lan rộng tới những vùng sâu, vùng xa, đem lại những nhu cầu tiện ích cho người dân, các

doanh nghiệp. Do đó, hầu hết các ngân hàng đều đã nâng cấp, triển khai thêm nhiều các dịch

vụ tiện lợi thông qua thanh toán di động để thanh toán tiền điện, nước, viễn thông, truyền

hình cáp và nhiều các dịch vụ khác.

+ Bên cạnh đó, còn cho ra đời thêm nhiều hình thức thanh toán khác như là quét mã QR ( du

nhập vào Việt Nam từ đầu năm 2017 ) đến nay đã được hầu hết các ngân hàng lớn tại Việt

Nam hỗ trợ tính năng này. Cùng với hệ thống ngân hàng, các doanh nghiệp phát hành ví

điện tử cũng đã áp dụng việc thanh toán qua mã QR điển hình như: Momo, VNPay,…

+ Các ngân hàng nâng cao trải nghiệm cho khách hàng thông qua việc thiết kế và tạo ra app

trên điện thoại. Nhờ ứng dụng công nghệ, hệ thống ngân hàng đã đáp ứng được hầu hết các

dịch vụ như nạp tiền, thanh toán hóa đơn, chuyển tiền,… một cách dễ dàng và vô cùng tiện

ích khi chỉ cần thao tác những bước đơn giản ngay trên điện thoại của mình mà không phải

làm mọi thứ theo cách trực tiếp như trước kia nữa. Vì sự tiện ích này mà việc thanh toán

bằng tiền mặt đã giảm đáng kể.

+ Thanh toán qua ví điện tử cũng là một trong những phương thức được người dùng sử

dụng khá nhiều như là: Momo, VNPay, Zalopay,…

- Thứ năm, xu hướng chi phí Internet di động giá rẻ và sự tăng trưởng của người dùng

smartphone và Internet di động:

Có thể thấy với sự phát triển của công nghệ nên nhu cầu của người dùng đồng thời cũng cao

hơn, vì vậy chúng ta dễ dàng nhận thấy rằng điện thoại thông minh đã trở thành một thứ 28

không thể thiếu trong đời sống của con người. Đến tháng 3/2022, đã có 93,5 triệu thuê bao

sử dụng điện thoại thông minh.

Bên cạnh đó mạng di động cũng phát triển và càng ngày càng phổ biến được khách hàng tin

dùng vì sự tiện lợi, giá thành rẻ, có nhiều gói cước để lựa chọn, cùng với đó chất lượng

Internet ngày càng được cải thiện. Theo đánh giá của nhà sản xuất thiết bị mạng Cisco trong

báo cáo 5G Development về sự phát triển 5G tại VN được dự báo sẽ đạt 6,3 triệu vào năm

2025. Điều này sẽ đưa Việt Nam trở thành top những quốc gia có Internet được phủ sóng

rộng rãi, và đứng thứ 2 ở Đông Nam Á về chất lượng mạng di động.

2.3.2 Thách thức phải đối mặt của thanh toán điện tử tại VN

Bên cạnh những cơ hội thuận lợi giúp cho việc thanh toán điện tử tại Việt Nam ngày càng

phát triển hơn, thì chúng ta cũng phải vượt qua không ít những thách thức. Mặc dù thanh

toán điện tử đã đem lại cho người dùng rất nhiều dịch vụ, tính năng nhằm giúp tiết kiệm

thời gian, chi phí,…nhưng cũng gặp phải không ít những khó khăn trong quá trình phát triển thị trường.

- Thứ nhất, những vấn đề về hành lang pháp lý chưa thực sự đầy đủ, chính xác là đối với

những công nghệ mới. Thời gian cập nhật, sửa đổi, bổ sung pháp lý còn chậm so với tốc

độ phát triển nhanh của công nghệ.

- Thứ hai, hình thức thanh toán bằng tiền mặt vẫn tồn tại khá nhiều, đặc biệt vẫn còn khá

phổ biến trong các giao dịch dân sự của người dân và điều này xảy ra nhiều hơn ở địa bàn

nông thôn, vùng sâu, vùng xa. Thậm chí cả khi thực hiện các giao dịch thương mại điện

tử thì đa phần khách hàng vẫn sử dụng tiền mặt để thanh toán khi nhận hàng – COD,

chiếm đến 85-90% tổng số giao dịch. Vì lí do thói quen dùng tiền mặt đã ăn sâu vào tiềm

thức của người dân, e ngại khi tiếp cận với công nghệ thanh toán hiện đại. Đồng thời, có

tâm lý sợ lừa đảo, rủi ro trong quá trình thanh toán nên họ chọn cách thanh toán truyền thống cho chắc chắn.

- Thứ ba, cơ sở hạ tầng công nghệ của Việt Nam chưa đáp ứng đủ nhu cầu của sự phát

triển công nghệ cao, đặc biệt là về mặt an toàn bảo mật, rủi ro lộ thông tin riêng tư. Thực

tế cho thấy nhiều người không tin dùng các hệ thống thanh toán điện tử là vì mức độ rủi

ro của nó như là: mất tiền, đánh cắp thông tin cá nhân, rò rỉ dữ liệu,… khiến người tiêu

dùng không cảm thấy an tâm khi sử dụng hình thức thanh toán hiện đại này. Hơn nữa,

những điểm chấp nhận thanh toán là yếu tố quan trọng để quyết định đến sự phát triển 29

thành công của thanh toán điện tử. Các cơ sở hạ tầng tại Việt Nam còn đầu tư theo từng

dự án, doanh nghiệp, ngân hàng thiếu tính liên kết và đồng bộ. Điểm chấp nhận thanh

toán còn ít, do đó tại một số nơi người tiêu dùng chỉ có thể sử dụng phương thức thanh

toán truyền thống – là tiền mặt.

- Thứ tư, có một số vấn đề phát sinh trong việc thanh toán điện tử diễn biến phức tạp ví

dụ: một số tổ chức, cá nhân sử dụng máy POS, thiết bị di động có xuất xứ từ nước ngoài

để chấp nhận thanh toán trên Việt Nam, không tuân thủ quy định pháp luật; hay hoạt

động thanh toán cho các dịch vụ của tổ chức, doanh nghiệp nước ngoài cung ứng xuyên

biên giới vào Việt Nam còn khó khăn, rắc rối trong quá trình xử lý.

- Thứ năm, thiếu sự liên kết trên phạm vi rộng giữa các trung gian thanh toán với các tổ

chức, cá nhân bán hàng hóa, dịch vụ. Ví dụ như tại nhiều địa điểm kinh doanh, bán hàng

vẫn chưa có dịch vụ thanh toán điện tử cho dù cũng có phần lớn khách hàng mong muốn

thực hiện giao dịch thanh toán điện tử.

- Thứ sáu, thông tin tuyên truyền về các hình thức thanh toán điện tử vẫn chưa được chú

trọng và quan tâm. Không chỉ người dân mà kể cả các doanh nghiệp vẫn chưa nhận thức

đầy đủ và đúng đắn về các mục tiêu chiến lược, định hướng và các chính sách lớn để phát

triển hoạt động thanh toán không sử dụng tiền mặt.

- Thứ bảy, ý thức của người tiêu dùng còn hạn chế, đôi khi tạo ra những “lỗ hổng bảo

mật”. Họ chưa có ý thức trong việc bảo mật những thông tin cá nhân, điều này làm gia

tăng nguy cơ rủi ro, ảnh hưởng đến khách hàng và thậm chí là các tổ chức tài chính.

CHƯƠNG 3: GIẢI PHÁP ĐỂ PHÁT TRIỂN HỆ THỐNG THANH

TOÁN ĐIỆN TỬ

3.1 Giải pháp cho thực trạng về các hình thức thanh toán điện tử

Có thể nói dù hiện nay thanh toán bằng điện tử đã càng trở nên phổ biến, được phủ sóng

lên toàn bộ các dịch vụ, mua sắm, giao dịch của người dân. Tuy nhiên, phần lớn người

Việt Nam vẫn có xu hướng thích sử dụng tiền mặt. Phải chăng, họ vẫn chưa có sự tin

tưởng và chưa thực sự hiểu cặn kẽ cách vận hành và lợi ích khi thanh toán bằng hình thức

điện tử? Vì vậy, chúng ta đương nhiên phải có những chiến lược, chính sách và giải pháp

để thúc đẩy, đẩy mạnh việc thnah toán điên tử tại Việt Nam. 30

3.1.1 Giải pháp đến từ chính phủ

Chính phủ Việt Nam đóng vai trò quan trọng, là nhân tố chính gây ảnh hưởng đến quyết

định của người dân, mang tầm ảnh hưởng lớn đến việc phát triển hệ thống thanh toán

điện tử. Có đủ quyền lực và khả năng đẩy mạnh việc thanh toán bằng phương thức thẻ và

tiền điện tử tại Việt Nam. Điều đó là tiền đề để các mô hình thanh toán không dùng tiền

mặt trên thế giới và thị trường Việt Nam. Vì vậy, chính phủ cần tập trung vào những vấn đề chính sau:

- Thứ nhất, đánh giá lại hiệu quả các giải pháp hạn chế sử dụng tiền mặt trong thanh toán,

để điều chỉnh cơ chế chính sách. Thanh toán điện tử đang là xu thế tiêu dùng toàn cầu,

thế nhưng ở Việt Nam, giao dịch tiền mặt vẫn là chủ yếu, chiếm tới 65% tổng phương

thức thanh toán. Đánh giá, xem xét kĩ lưỡng lại các giải pháp hạn chế hết mức sử dụng

tiền mặt trong thanh toán, để điều chỉnh cơ chế chính sách sao cho phù hợp với mục đích.

- Thứ hai, khuyến khích, phổ biến đến các cơ quan quản lí, các doanh nghiệp, các nơi

thương mại, mua bán hãy cung cấp và sử dụng nhiều dịch vụ cần thông qua thanh toán

điện tử, mà không dùng tiền mặt. Ví dụ, hãy đưa ra các ưu đãi hấp dẫn như giảm giá, tặng

những món quà nho nhỏ khi khách hàng thanh toán bằng thẻ hay qua các dịch vụ thanh

toán điện tử. Điều đó làm kích thích tâm lí của khách hàng, kích thích họ tích cực hơn

trong việc sử dụng thanh toán điện tử thay vì tiền mặt. Để làm được điều đó, chính phủ

và các doanh nghiệp cần tích cực cung cấp nhiều dịch vụ hơn đối với dịch vụ sử dụng thẻ

thanh toán. Đồng thời, các ngân hàng thương mại kết hợp với các doanh nghiệp cùng

nhau đưa ra những chính sách hợp lý liên quan đến việc sử dụng thẻ thanh toán nhằm

khuyến khích mỗi cá nhân tham gia. Cùng lúc đó, tiếp tục đẩy mạnh số lượng POS phục

vụ chon hu cầu thanh toán hằng ngày của người dân.

3.1.2 Giải pháp đến từ các ngân hàng, các tổ chức tín dụng

- Đối với các tổ chức tín dụng bao gồm: các ngân hàng thương mại, trung gian thanh toán

và công ty cung cấp dịch vụ, phương tiện thanh toán điện tử cần thực hiện các giải pháp sau đây:

- Thứ nhất, các Ngân Hàng Thương Mại cần đẩy mạnh, tăng cường các hoạt động về

mảng marketing để hướng dẫn khách hàng mở tài khoản, phổ biến những lợi ích, tiện lợi

khi giao dịch thanh toán qua các phương tiện điện tử. Giair đáp nhiệt tình, tận tâm những

thắc mắc, những rủi ro mà khách hàng thương lo lắng. Đặc biệt là đối với các khách hàng

ở khu vực nông thôn, vùng sâu vùng xa. 31

- Thứ hai, chủ động liên kết với các chủ ví, các tổ chức có chức năng thanh toán để thực

hiện các giao dịch chuyển tiền từ tài khoản tiền gửi thanh toán của các khách hàng cá

nhân, tập thể sang ví điện tử. Tiếp tục ứng dụng mạnh mẽ công nghệ hiện đại vào hoạt

động thanh toán; phối hợp với các đơn vị thanh toán, cung ứng hàng hóa, dịch vụ để kết

nối, tích hợp hệ thống công nghệ thông tin của các đơn vị này với hệ thống thanh toán

thống nhất của ngành Ngân hàng; đồng thời, tiếp tục đẩy mạnh truyền thông, tuyên

truyền, khuyến khích người dân, doanh nghiệp sử dụng phương thức thanh toán điện tử.

3.1.3 Giải pháp đến từ các doanh nghiệp cung cấp sản phẩm, dịch vụ

- Tăng cường phát triển các ví điện từ hoặc liên kế với các ví điện tử cũng như các ngân

hàng để khách hàng có thể dể dàng thanh toán điện tử.

- Liên kết với các doanh nghiệp trung gian thanh toán điện tử để phát triển các gói

khuyến mãi, ưu đãi nhằm thúc đẩy khách hàng tăng thanh toán không dùng tiền mặt….

3.1.4. Đối với người dân sử dụng thanh toán điện tử

Người dân sử dụng thanh toán điện tử là người trực tiếp thực hiện, sử dụng các phương

tiện và dịch vụ thanh toán, vì vậy sự an toàn và an ninh trong quá trình thanh toán phụ

thuộc khá lớn vào chính thao tác và hành động của họ. Do đó, người dân cần nhận thức rõ

vị trí, vai trò của mình trong đẩy mạnh sự phát triển của thanh toán điện tử để thực hiện các giải pháp sau đây:

- Người dân sử dụng thanh toán điện tử nên chia sẻ kiến thức, những tiện ích, sự hữu

dụng và thuận tiện khi sử dụng thanh toán điện tử cho những người khác để tạo nên sự

phổ biến, góp phần thúc đẩy số lượng người dùng thanh toán điện tử. Đó là cách lan

truyền nhanh nhất và gây được sự tin tưởng vững chãi nhất làm kích thức một lượng

người dân không hề nhỏ trong việc sử dụng thanh toán điện tử.

- Chủ động thử qua nhiều dịch vụ ngân hàng hay dịch vụ thanh toán bằng điện tử khác

nhau, tích cực mở thẻ, chịu khó nghe phổ biến, có thái độ tích cực khi nghe phía các ngân

hàng thương mại phổ biến các dịch vụ.

3.2 Giải pháp cho thực trạng về công nghệ

Trong thời đại 4.0 ngày nay, không thể phủ định công nghệ đã đóng vai trò rất thiết yếu,

song hành, hỗ trợ, góp phần tạo nên sự thuận lợi, tiện nghi trong công việc, sáng tạo, sáng

chế của con người. Vì vậy, đương nhiên dịch vụ thanh toán bằng điện tử cũng rất cần đến

sư phát triển về công nghệ hiện đại. 32

Cũng có thể nói công nghệ hiện đại là “con sao hai lưỡi”, bên cạnh sự hiện đại và tiện ích

phục vụ trong việc thanh toán bằng điện tử. Chính nó cũng có những sơ hở, tạo cơ hội

cho những kẻ xấu lộng hành, đe dọa đến niềm tin và sự in tưởng của con người đối với

việc sử dụng thanh toán bằng điện tử. Vậy nên, chúng ta cần có những giải pháp cụ thể

nào để ngăn chặn những rủi ro khi sử dụng dịch vụ thanh toán bằng điện tử?

3.2.1. Giải pháp đến từ chính phủ

- Thứ nhất, cần xây dựng cơ sở pháp lý, luật pháp về thanh toán điện tử nhằm tăng cường

đảm bảo an toàn và bảo mật thanh toán. Chính phủ cần phổ biến, thúc giục đến các ngân

hàng thương mại và các doanh nghiệp quản lí. Phát triển dịch vụ ngân hàng điện tử, phát

triển hạ tầng cơ sở và đầu tư công nghệ hiện đại là vấn đề sống còn đối với mỗi ngân hàng.

- Thứ hai , tiếp tục chuẩn hóa và ban hành mới những quy định liên quan đến bảo mật

thông tin khách hàng, chia sẻ thông tin và quy định về sử dụng mạng dữ liệu, bảo vệ

quyền lợi người dùng thanh toán điện tử và có các biên pháp mạnh mẽ để xử lý các hành

vi đánh cắp thông tin thanh toán hoặc can thiệp vào giao dịch thanh toán điện tử. Thắt

chặt nhưng quy định liên quan đến bảo mật

- Thứ ba, luôn ưu tiên quyền lợi của khách hàng, bảo vệ quyền lợi của khách hàng chính

là yếu tố kiên quyết để vận hành các dịc vụ thanh toán điện tử, là tiền đề cho sư phát triển

dịch vụ thanh toán bằng điên tử lứn mạnh tại Việt Nam.

3.2.2. Giải pháp đến từ các ngân hàng, các tổ chức tín dụng

Góp phần quan trọng không kém để xay dựng một công nghệ hiện đại, bảo mật vững

chắc cho khách hàng không thể không kể đến các ngân hàng, các tổ chức tín dụng. Vậy

họ có những giải pháp nào?

- Thứ nhất , cần tăng cường đảm bảo an ninh, an toàn trong thanh toán điện tử. Cần kiểm

tra liên tục, sát sao và đánh giá tổng thể công tác an ninh mạng, an ninh thanh toán điện

tử thường xuyên và định kỳ nhằm tìm ra các lỗ hổng và nguy cơ một cách kịp thời để có

các biện pháp khắc phục, hạn chế tối đa rủi ro kỹ thuật. Bên cạnh đó, cần xây dựng quy

trình quản lý rủi ro cho hệ thống thanh toán tích hợp và hiệu quả để phát hiện, phân loại,

xử lý và phòng tránh rủi ro, tối thiểu rủi ro, có hiệu quả ở tất cả các khâu trong quá trình

giao dịch thanh toán. 33

- Thứ hai , cần kết hợp kiểm tra, rà soát toàn bộ quy trình và hoạt động cung cấp dịch vụ

thanh toán điện tử một cách định kỳ, thường xuyên nhằm phòng ngừa, ngăn chặn các

hành vi gian lận tại đơn vị chấp nhận thanh toán hoặc can thiệp trái phép nhằm đánh cắp

thông tin trong quá trình người dùng sử dụng phương tiện hoặc dịch vụ thanh toán điện

tử. Đồng thời, tăng cường hệ thống đảm bảo an toàn, bảo mật và các giải pháp xác thực

khách hàng cho các giao dịch thanh toán điện tử.

- Thứ ba , cần quan tâm sát sao hơn nữa đến việc thường xuyên thông tin cập nhật các

hình thức lừa đảo nhanh chóng, chính xác trong thanh toán điện tử đến khách hàng, người

sử dụng. Đồng thời đưa ra các cảnh báo đề phòng, hướng dẫn khách hàng, người sử dụng

để phòng tránh các nguy cơ lừa đảo; khuyến cáo khách hàng tăng tính bảo mật thông tin

trong thanh toán, để hạn chế rủi ro phát sinh liên quan đến hoạt động thanh toán điện tử.

- Thứ tư , NHNN Việt Nam cần tiếp tục chỉ đạo các tổ chức cung ứng dịch vụ thanh toán,

tổ chức cung ứng dịch vụ trung gian thanh toán phải ứng dụng các công nghệ mới, hiện

đại vào các sản phẩm, dịch vụ thanh toán đảm bảo tiện ích, an toàn, bảo mật và với chi

phí hợp lý nhất, tiếp tục giảm phí cho việc sử dụng các tiện ích thanh toán điện tử qua ngân hàng.

3.2.3. Giải pháp đến từ các doanh nghiệp cung cấp sản phẩm, dịch vụ

- Thường xuyên phổ biến đến các chiêu trò lừa đảo tinh vi đến các khách hàng và người

tiêu dung một cách rộng rãi, cảnh báo đặc biệt với các khách hàng đồng thời các biện pháp phòng tránh.

- Phổ biến những cách thanh toán hạn chế rủi ro lừa đảo nhất đến với khách hàng, tắng

cường cảnh giác với những chiêu trò lừa đảo

3.2.4. Đối với người dân sử dụng thanh toán điện tử

Người dân luôn là người trực tiếp sử dụng dich vụ thanh toán, là người trực tiếp chịu sự

ảnh hưởng rủi ro về công nghệ trong khi thanh toán bằng điện tử. Vì vậy, người dân cần

tự cảnh giác, nhận thức được vai trò quan trọng, có trách nhiệm bảo vệ tài khoản thanh

toán bằng dịch vụ về bảo mật.

- Thứ nhất, khi sử dụng các phương tiện hoặc dịch vụ thanh toán điện tử, chẳng hạn như:

ví điện tử, Internet Banking, Mobile Banking,… người dân sử dụng cần cài đặt các

chương trình diệt virus, bảo mật và đặc biệt không nhấp vào các đường link lạ. 34

- Thứ hai, người dân sử dụng cũng nên cảnh giác, không sử dụng mạng công cộng để tiến

hành thanh toán. Nếu bắt buộc phải truy cập thông qua một mạng công cộng, hãy kết nối

qua một mạng ảo (gọi là VPN) khi đó mọi chi tiết truy cập sẽ được mã hóa qua mạng ảo

này và hạn chế được rủi ro đánh cắp thông tin.

3.3. Giải pháp cho thực trạng về trình độ công nghệ thông tin

3.3.1 Giải pháp đến từ Bộ Giáo dục và Đào tạo cùng với Bộ Thông tin và Truyền thông

Đối mặt với sự thiếu hụt về nhân lực có trình độ cao về mặt công nghệ thông tin, Bộ Giáo

dục đóng vai trò vô cùng quan trọng và trực tiếp gây ảnh hưởng đến kiến thức và trình độ

của lượng nhân lực về công nghệ thông tin. Bởi lẽ, song hành với việc phát triển việc

thanh toán bằng ứng dụng thì việc phát triển về công nghệ là điều không thể thiếu. Nhu

cầu và số lượng người tiêu dung việc thanh toán bằng điện tử càng tăng cao thì công nghệ

đi cùng nó cũng càng phải phát triển hiện đại để theo kịp nhu cầu người tiêu dùng. Vậy

bên phía Bộ Giáo dục nên làm gì và có chiến lược như nào để nâng co chất lượng nhân

lực có trình độ nhất định?

- Thứ nhất, Bộ Giáo dục và Đào tạo cùng với Bộ Thông tin và Truyền thông hoàn thiện

các văn bản pháp quy về quản lý chất lượng đào tạo nhân lực ngành CNTT, cải tiến

chương trình, tài liệu giảng dạy, nâng cao chất lượng đội ngũ giảng viên. Đẩy mạnh việc

trang bị đầy đủ các thiết bị phục vụ cho việc hoc và tiếp thu kiến thức một cách thực tiễn, hiệu quả.

- Thứ hai, cần chuẩn hóa các nội dung, kiến thức đào tạo một cách liên tục để đáp ứng

được yêu cầu đối với nhân lực ngành CNTT, việc chuẩn hóa này phải được thực hiện kết

hợp giữa Bộ Giáo dục và Đào tạo với Bộ Thông tin và Truyền thông; giữa nhà trường và

doanh nghiệp để cập nhật kịp thời kiến thức, kỹ năng mới nhất.

- Thứ ba, ngoài việc tập tủng vào kiến thức chuyên môn, các giảng viên cần ch học sinh

những khoảng thời gian tự học, tự tìm tòi, khám phá, phát triển toàn dienj dựa vào những

khả năng vốn có của bản thân.

- Thứ tư, tăng cường hạ tầng đào tạo: Để tăng cường chất lượng đào tạo nhân lực ngành

CNTT, các cơ quan quản lý nhà nước ở cấp tỉnh có thể tính tới đặt hàng đối với các

trường đào tạo trọng điểm trong một số lĩnh vực như an ninh mạng, an toàn thông tin để

các trường có điều kiện đầu tư nguồn lực về con người và cơ sở vật chất để phục vụ đào 35

tạo, xây dựng hệ thống đào tạo truyền thống kết hợp với đào tạo trực tuyến, xây dựng các

chuyên đề đào tạo phù hợp với yêu cầu của từng nhóm đối tượng, cơ quan quản lý, doanh nghiệp, …

3.3.2. Giải pháp đến từ các ngân hàng, các tổ chức tín dụng

- Tiếp tục hoàn thiện và nâng cao chất lượng nguồn nhân lực giúp cho họ có thể hỗ trợ

khách hàng một cách nhanh chóng, đúng nhu cầu, rút ngắn thời gian giao dịch và giảm

các mức phí dịch vụ để thanh toán điện tử. Bên cạnh đó, cũng cần đầu tư công nghệ,

trang thiết bị thanh toán để phòng tránh các rủi ro về lỗi kỹ thuật hay hạn chế năng lực

quản lý của con người trong quá trình vận hành và thực hiện các giao dịch thanh toán.

-Trang bị đủ kĩ năng nghiệp vụ, cần thiết cho nhiệm vụ về công nghệ thông tin cho nhân

lực, cập nhật những xu hướng mới và phổ biến triệt để đến phòng nhân lực.

3.4. Giải pháp cho thực trạng về cơ sở hạ tầng

Cở sở hạ tầng hiện nay cũng là một phần không thể thiếu góp vào sự phát triển của hệ

thống thanh toán điện tử. Vì vậy, đương nhiên ta phải có những chiến lược cụ thể để phát

triển cở sở hạ tầng.

- Về phía các cơ quan quản lý nhà nước, cần đẩy mạnh nghiên cứu, rà soát và đề xuất sửa

đổi, bổ sung các quy định pháp luật nhằm tạo điều kiện thuận lợi cho hoạt động thanh

toán số, chuyển đổi số ngân hàng. Đồng thời thật ưu tiên vào các nội dung liên quan đến

ứng dụng công nghệ số ví dụ như: thu thập, khai thác, xử lý và chia sẻ dữ liệu khách hàng…

- Bên cạnh đó, cần mở rộng và phát triển Hệ thống chuyển mạch và bù trừ điện tử cho

các giao dịch thanh toán bán lẻ hướng tới thiết lập hạ tầng thanh toán thống nhất, đồng

bộ, có khả năng tích hợp, kết nối các ngành, lĩnh vực khác, từ đó mở rộng hệ sinh thái số;

Nghiên cứu và triển khai hạ tầng tập trung để cho phép kết nối, khai thác, chia sẻ dữ liệu

với cơ sở dữ liệu quốc gia về dân cư, cơ sở dữ liệu doanh nghiệp, các ngành, lĩnh vực để

khai thác, tổng hợp dữ liệu phục vụ xác minh thông tin, phân loại, đánh giá khách hàng;

xây dựng hành lang pháp lý về bảo vệ dữ liệu, bảo vệ quyền riêng tư dữ liệu người dùng

trên môi trường mạng, đẩy nhanh tiến độ nghiên cứu xây dựng Luật Giao dịch điện tử,…

- Đồng thời, các tổ chức tài chính cần tiếp tục triển khai các chương trình giáo dục tài

chính cho người dân, doanh nghiệp để nâng cao kỹ năng và khả năng tiếp cận, sử dụng

sản phẩm, dịch vụ ngân hàng trên nền tảng số một cách an toàn, hiệu quả. 36

- Chỉ đạo cấp cao có thẩm quyền nghiên cứu ban hành quy định về cơ chế phối hợp giữa

các tổ chức tín dụng, bao gồm: các ngân hàng thương mại, trung gian thanh toán và các

công ty cung cấp phương tiện và giải pháp thanh toán điện tử để tạo sự liên thông trong

thanh toán, tiết kiệm chi phí do sử dụng chung hạ tầng và sự tiện lợi tối ưu cho người sử dụng.

TÀI LIỆU THAM KHẢO

Cơ sở lí thuyết về phát triển dịch vụ ngân hàng điện tử:

https://kqtkd.duytan.edu.vn/Home/ArticleDetail/vn/88/5872/co-so-ly-thuyet-ve-phat-

trien-dich-vu-ngan-hang-dien-tu Thẻ ngân hàng là gì:

https://tapchicongthuong.vn/bai-viet/thanh-toan-dien-tu-tai-viet-nam-giai-doan-2022-

2025-trien-vong-thach-thuc-va-mot-so-giai-phap-phat-trien-89400.htm

http://www.sanghv.com/2020/04/thuc-trang-su-dung-thanh-toan-dien-tu-trong-thoi-dai- hien-nay/

Thực trạng, Thách thức và cơ hội của hệ thống thanh toán điện tử tại VN

- https://digital.fpt.com.vn/chien-luoc/thanh-toan-dien-tu-tai-viet-nam.html

- https://thitruongtaichinhtiente.vn/thuc-trang-xu-huong-va-de-xuat-phat-trien-phuong-

thuc-thanh-toan-khong-dung-tien-mat-26929.html

- https://tapchicongthuong.vn/bai-viet/thuc-trang-thanh-toan-dien-tu-tai-viet-nam-va-mot-

so-kien-nghi-51187.htm?fbclid=IwAR2tDwPZMt8hdEk2BDyXMfXRcvAyFXMRs- VWdFAyYfHfttFS1GXhsvxGQ4Q

- https://tapchitaichinh.vn/co-hoi-va-thach-thuc-phat-trien-cong-nghe-trong-linh-vuc-

ngan-hang-tai-viet-nam.html?fbclid=IwAR1kA0OOI5G_zstYIUpi2OH1I5_lIuGW- 2GieRM5Sy_FfXwy3fHZh9f5hD8

- https://tapchicongthuong.vn/bai-viet/thanh-toan-dien-tu-tai-viet-nam-giai-doan-2022-

2025-trien-vong-thach-thuc-va-mot-so-giai-phap-phat-trien-89400.htm?fbclid=IwAR1-

9zFX_B90UiTESzW92qHC7BpDVy0p4I_jyoJB4Fp4GsCy3br04m4lCeY#:~:text=Theo

%20b%C3%A1o%20c%C3%A1o%20n%C3%A0y%2C%20hi%E1%BB%87n,tuy

%E1%BA%BFn%20chi%E1%BA%BFm%2015%25%20%5B18%5D

Giải pháp đến từ Bộ Giáo dục và Đào tạo cùng với Bộ Thông tin và Truyền thông:

https://tapchicongthuong.vn/bai-viet/phat-trien-nguon-nhan-luc-nganh-cong-nghe-thong-

tin-trong-giai-doan-2021-2025-thuc-trang-va-giai-phap-84412.htm

Tài liệu liên quan:

-

xfdgdfhthfbfhhkllkjhgfdaafghjkllk

14 7 -

Câu Hỏi – Đáp Án Năng Lực, Kỹ Năng Số môn Năng lực số ứng dụng | Học viện Ngân hàng

40 20 -

Hướng Dẫn Khắc Phục Khi Xem Tài Liệu Online - Thư Viện ĐH Ngân Hàng

31 16 -

Bài tập lớn: Mã hóa trong an toàn thông tin môn Năng lực số ứng dụng | Học viện Ngân hàng

44 22 -

Bài tập lớn: Trí tuệ nhân tạo trong giáo dục môn Năng lực số ứng dụng | Học viện Ngân hàng

34 17