Bài tập nguyên lý kế toán

Bài tập nguyên lý kế toán giúp bạn ôn luyện và đạt kết quả cao

Môn: Nguyên Lý kế toán (NLKT) 11 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36207943

CHƯƠNG 1 MỘT SỐ VẤN ĐỀ CHUNG VỀ KẾ TOÁN CÂU HỎI ÔN TẬP

1. Kế toán là gì? Ý nghĩa của thông tin kế toán?

2. Đối tượng của kế toán là gì?

3. Phân biệt sự khác nhau giữa kế toán tài chính và kế toán quản trị?

4. Yêu cầu của kế toán? (Nội dung? Ý nghĩa?)

5. Nguyên tắc kế toán căn bản? (Nội dung? Ý nghĩa của việc đặt ra các nguyên tắc trên? Cho ví dụ minh họa.)

6. Các phương pháp kế toán? Mối quan hệ giữa các phương pháp này?

7. Nếu trong kỳ tổng tài sản tăng 50.000.000 đồng và các khoản nợ tăng 20.000.000

đồng, thì vốn chủ sở hữu doanh nghiệp tăng hay giảm bao nhiêu?

8. Việc trả một khoản nợ sẽ làm tăng tài sản và giảm các khoản nợ. Phát biểu này đúng hay sai? Giải thích?

9. Đầu năm, tổng tài sản của công ty là 1.400.000.000 đồng, tổng nợ phải trả là 1.000.000.000 đồng.

a. Nếu trong năm, tài sản tăng 300.000.000 đồng và nợ phải trả giảm

160.000.000đồng thì vốn chủ sở hữu cuối năm là bao nhiêu?

b. Nếu trong năm, tài sản giảm 180.000.000 đồng và vốn chủ sở hữu tăng220.000.000

đồng thì nợ phải trả cuối năm là bao nhiêu?

c. Nếu trong năm, nợ phải trả tăng 200.000.000 đồng và vốn chủ sở hữu

giảm140.000.000 đồng thì tài sản cuối năm là bao nhiêu?

BÀI TẬP BÀI TẬP 1

Căn cứ vào các số liệu sau đây, hãy tiến hành phân loại tài sản, nợ phải trả, vốn chủ

sở hữu và xác định tổng tài sản (Đơn vị tính: 1.000đ)

1. Nguyên vật liệu tồn kho 50.000 2. Nguyên giá TSCĐ 400.000

3. Tiền thuế còn nợ ngân sách 1.500

4. Tiền mặt tồn quỹ 51.450

5. Giá trị sản phẩm dở dang 27.500

6. Số tiền mua hàng còn thiếu bên bán 2.750

7. Số tiền bán hàng chưa thu 2.500

8. Tiền hiện có ở ngân hàng 33.000

9. Trị giá thành phẩm tồn kho 10.500 1

10. Tiền tạm ứng cho nhân viên đi mua hàng 1.500

11. Tiền lương còn phải trả công nhân viên 6.500

12. Vốn đầu tư chủ sở hữu 475.000

13. Lợi nhuận chưa phân phối 12.000

14. Nguồn vốn đầu tư xây dựng cơ bản 55.000

15. Trị giá hàng hoá tồn kho 25.000

16. Quỹ đầu tư phát triển 27.500 17. Vay ngân hàng 21.200 BÀI TẬP 2

Hãy tiến hành phân loại tài sản, nợ phải trả, vốn chủ sở hữu và tính tổng tài sản theo

số liệu sau đây của một DN SX hàng nhựa gia dụng (Đơn vị tính: 1.000đ) 1 . Trị giá nhà xưởng 300.000

2 . Tiền vay dài hạn ngân hàng 150.000 3 . Hạt nhựa tồn kho 50.000 . Má 4 y dập khuôn 215.000 . Tiề 5

n mua hạt nhựa chưa trả 25.000 . Xe chở hà 6 ng của xí nghiệp 75.000 . Giá trị sản 7 phẩm đang chế tạo 45.500 . Tiền va 8 y ngắn hạn ngân hàng 274.500

9 . Xe công tác của ban giám đốc 85.000

10 . Thau nhựa các loại hiện tồn kho 90.600 11 . Nguồn vốn kinh doanh 900.000

12 . Máy đánh bóng sản phẩm 21.500

13 . Tiền bán ghế nhựa chưa thu 17.200

14 . Màu, hoá chất tồn kho 45.700

15 . Nguồn vốn đầu tư xây dựng cơ bản 110.000 16 . Tiền mặt tồn quỹ 41.500

17 . Tiền hiện còn ở ngân hàng 145.000

18 . Quỹ khen thưởng, phúc lợi 24.000 2 lOMoARcPSD| 36207943

19 . Tiền lương phải trả cho công nhân sản xuất 45.000

20 . Bàn ghế làm việc của văn phòng 12.700 . Dầu nhờ 21 n 5.000 . Xăng tồn 22 kho 25.000 . Ghế nhự 23 a đã sản xuất xong 160.000

24 . Tiền điện nước phải trả 3.500

25 . Khoản phải trả khác 50.000

26 . Tiền thuế còn nợ ngân sách 8.400

27 . Lợi nhuận chưa phân phối 14.300 . Văn phòn 28 g làm việc 270.000 3

CHƯƠNG 2 BÁO CÁO TÀI CHÍNH CÂU HỎI ÔN TẬP

1. Hệ thống báo cáo tài chính theo quy định hiện nay bao gồm những báo cáo nào?Hãy

nêu tổng quát nội dung những thông tin được trình bày trên các báo cáo tài chính này.

2. Nguồn số liệu để lập các báo cáo tài chính (Bảng cân đối kế toán, Báo cáo kết

quảhoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ?)

3. Kết cấu của bảng cân đối kế toán? Hãy trình bày cách sắp xếp các khoản mục

trênBảng cân đối kế toán (bên tài sản, bên nguồn vốn).

4. Tính chất của bảng cân đối kế toán? Các nghiệp vụ kinh tế tài chính phát sinh

ảnhhưởng như thế nào đến Bảng cân đối kế toán?

5. Ý nghĩa, yêu cầu và những hạn chế của Bảng cân đối kế toán?

6. Khi lập Bảng cân đối kế toán có thể sử dụng cả 3 thước đo kế toán: giá trị, hiện

vậtvà thời gian lao động. Phát biểu này đúng hay sai? Tại sao?

7. Ý nghĩa của Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ?

8. Hãy nhận xét nghiệp vụ kinh tế phát sinh sau đúng/sai và cho các ví dụ về nghiệpvụ

đúng theo các tình huống sau:

a. Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1nguồn

vốn tăng đối ứng với 1 nguồn vốn khác cũng tăng.

b. Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tàisản

tăng đối ứng với 1 tài sản khác cũng tăng.

c. Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tàisản

giảm đối ứng với 1 nguồn vốn tăng.

d. Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tàisản

tăng đối ứng với 1 nguồn vốn giảm.

e. Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1nguồn

vốn giảm đối ứng với 1 nguồn vốn khác cũng giảm.

f. Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tài

sản giảm đối ứng với 1 tài sản khác cũng giảm.

g. Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tàisản

tăng đối ứng với 1 tài sản giảm.

h. Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1nguồn

vốn tăng đối ứng với 1 nguồn vốn giảm.

i. Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tài

sản tăng đối ứng với 1 nguồn vốn tăng. 4 lOMoARcPSD| 36207943

j. Nghiệp vụ kinh tế phát sinh tác động đến 2 đối tượng kế toán theo hướng 1 tài

sản giảm đối ứng với 1 nguồn vốn giảm.

9. Hãy nhận xét nghiệp vụ kinh tế phát sinh sau đúng/sai và cho các ví dụ về nghiệpvụ

đúng theo các tình huống sau:

a. Nghiệp vụ kinh tế phát sinh tác động đến 3 đối tượng kế toán theo hướng 2 tàisản

tăng đối ứng với 1 tài sản giảm.

b. Nghiệp vụ kinh tế phát sinh tác động đến 3 đối tượng kế toán theo hướng 2 tàisản

tăng đối ứng với 1 tài sản tăng.

c. Nghiệp vụ kinh tế phát sinh tác động đến 3 đối tượng kế toán theo hướng 2 tàisản

giảm đối ứng với 1 nguồn vốn tăng.

d. Nghiệp vụ kinh tế phát sinh tác động đến 3 đối tượng kế toán theo hướng 2nguồn

vốn tăng đối ứng với 1 nguồn vốn giảm.

e. Nghiệp vụ kinh tế phát sinh tác động đến 3 đối tượng kế toán theo hướng 1 tàisản

giảm đối ứng với 2 nguồn vốn giảm.

f. Nghiệp vụ kinh tế phát sinh tác động đến 3 đối tượng kế toán theo hướng 1 tài

sản tăng đối ứng với 2 nguồn vốn tăng.

g. Nghiệp vụ kinh tế phát sinh tác động đến 3 đối tượng kế toán theo hướng 2nguồn

vốn tăng đối ứng với 1 nguồn vốn tăng

h. Nghiệp vụ kinh tế phát sinh tác động đến 3 đối tượng kế toán theo hướng 2nguồn

vốn giảm đối ứng với 1 nguồn vốn tăng

i. Nghiệp vụ kinh tế phát sinh tác động đến 3 đối tượng kế toán theo hướng 2 tài

sản giảm đối ứng với 1 nguồn vốn giảm

j. Nghiệp vụ kinh tế phát sinh tác động đến 3 đối tượng kế toán theo hướng 2 tài

sản tăng đối ứng với 1 nguồn vốn tăng

BÀI TẬP BÀI TẬP 1

Có bảng cân đối kế toán ngày 31/03/N của Công ty B như sau: Đơn vị tính: 1.000đ Tài sản Số tiền Nguồn vốn Số tiền A. TSNH A. Nợ phải trả - Tiền mặt ? - Vay ngân hàng 100.000

- TGNH 26.500 - Phải trả người bán 35.200

- Phải thu khách hàng 14.000 - Thuế phải nộp 8.000 - Hàng hoá 184.700

- Phải trả người lao động 5.600 - Tạm ứng 8.900 B. Vốn chủ sở hữu B. TSDH

- Vốn đầu tư chủ sở hữu 500.000 5 - NG TSCĐ HH 410.000

- Lợi nhuận chưa phân phối ? Tổng cộng tài sản ? Tổng cộng nguồn vốn

680.000 Yêu cầu: Điền vào chỗ trống

các số liệu cần thiết BÀI TẬP 2

Doanh nghiệp Điện Bàn (DN tư nhân) có tình hình tài sản và công nợ ngày 30/06/N như sau: - Phải thu khách hàng 4.500.000 đ

- Nguyên liệu, vật liệu 60.800.000 đ - Công cụ, dụng cụ 6.200.000 đ - Thành phẩm 7.800.000 đ

- Tài sản cố định hữu hình 270.200.000 đ

- Doanh nghiệp còn nợ người cung cấp M: 9.500.000đ và nợ dài hạn công ty tài

chính A: 90.000.000đ Yêu cầu:

1. Tìm vốn chủ sở hữu của doanh nghiệp

2. Lập bảng cân đối kế toán vào ngày 30/06/N của DN Điện Bàn BÀI TẬP 3

Số liệu tài sản và nguồn vốn của một doanh nghiệp Y vào ngày 1/ 1/N như sau: ĐVT : 1.000 Đồng 1) Nguyên vật liệu 256.500 2) Vay ngắn hạn 140.000 3) Nhà xưởng 187.500

4) Thuế và các khoản phải nộp nhà nước 29.000

5) Máy móc thiệt bị, phương tiện vận tải 658.000

6) Chi phí thành lập doanh nghiệp 21.500

7) Vốn góp của chủ sở hữu 1.350.000 8) Nợ dài hạn 256.000 9) Thành phẩm 185.500

10) Quỹ khen thưởng phúc lợi 38.000

11) Quỹ dự phòng tài chính 25.000 12) Tiền gửi ngân hàng 350.000

13) Đầu tư chứng khoán kinh doanh 105.000 6 lOMoARcPSD| 36207943

14) Phải trả phải nộp khác 26.500

15) Chi phí sản xuất kinh doanh dở dang 32.500 16) Phải thu nội bộ 4.500

17) Phải trả người lao động 16.500 18) Tiền mặt 34.000 19) Phải thu khách hàng 85.000

20) Phải trả cho người bán 75.000

21) Lợi nhuận sau thuế chưa phân phối 36.000 22) Công cụ dụng cụ 12.000

23) Tài sản cố định hữu hình khác 60.000

YÊU CẦU: Phân biệt tài sản (tài sản ngắn hạn, tài sản dài hạn) và nguồn vốn (nợ phải trả,

vốn chủ sở hữu); xác định tổng số. BÀI TẬP 4

Công ty cổ phần Thanh Tâm được cấp giấy chứng nhận đăng ký kinh doanh ngày

05/04/N với tổng số vốn điều lệ là 500.000.000đ, gồm các tài sản

- Tiền gởi ngân hàng 150.000.000 đ - Tiền mặt 154.400.000 đ - Văn phòng làm việc 176.900.000 đ

- TSCĐ HH dùng cho quản lý 18.700.000 đ

Trong tháng 04/N Công ty đã đi vào hoạt động với các nghiệp vụ kinh tế phát sinh như sau:

1. Dùng TGNH mua máy trộn bê tông: 65.000.000

2. Mua vật liệu chưa trả tiền người bán: 63.800.000

3. Mua chịu một máy dầm bê tông: 46.200.000

4. Chi TGNH để trả tiền mua máy dầm bê tông: 46.200.000

5. Chi tiền mặt mua thêm công cụ đồ nghề: 2.200.000

6. Chi TGNH để trả nợ người bán 50.000.000 Yêu cầu: 1.

Lập bảng CĐKT mới ngày 05/04/N khi công ty mới thành lập 2.

Lập bảng theo dõi sự thay đổi của các đối tượng kế toán do các nghiệp

vụ kinhtế phát sinh (theo mẫu) 7 STT Đối tượng kế toán Chiều hướng tăng Số tiền giảm ( + ), ( - ) 3.

Lập bảng CĐKT ngày 30/4/N sau các nghiệp vụ kinh tế phát sinh. 8 lOMoARcPSD| 36207943 CHƯƠNG 3

TÀI KHOẢN VÀ GHI SỔ KÉP CÂU HỎI ÔN TẬP

1. Tài khoản kế toán là gì? Đặc điểm của tài khoản? Nguyên tắc ghi chép các loạitài khoản?

2. Định khoản kế toán là gì? Làm thế nào để lập định khoản kế toán đúng?

3. Sự khác biệt giữa kế toán tổng hợp và kế toán chi tiết. Mối quan hệ giữa chúng.Tại

sao trong công tác kế toán phải đồng thời thực hiện cả kế toán tổng hợp và kế toán

chi tiết? Kế toán chi tiết thực hiện như thế nào? Tác dụng? Cho ví dụ.

4. Đặc điểm, tác dụng của bảng cân đối tài khoản? Hạn chế và biện pháp khắc

phục.Để lập bảng cân đối tài khoản, kế toán viên phải dựa vào nguồn tài liệu nào?

5. Mối quan hệ giữa tài khoản và bảng cân đối kế toán. Cho ví dụ minh họa.

BÀI TẬP BÀI TẬP 1

SDĐK TK 111 là 50.000.000. Trong tháng có các nghiệp vụ kinh tế phát sinh liên quan đến tiền mặt như sau:

1. Rút TGNH về nhập quỹ 51.600.000

2. Trả tiền lãi vay ngân hàng 700.000

3. Trả lương người lao động 1.500.000 4. Trả nợ người bán 14.500.000

5. Thu hồi tiền tạm ứng 250.000

6. Trả tiền chuyên chở vật liệu 145.000

7. Trả tiền thuê TSCĐ HH 6.500.000

8. Thu tiền khách hàng trả nợ 4.500.000

9. Thu tiền bán sản phẩm 2.500.000

10. Trả tiền công tác phí 170.000

11. Nộp tiền mặt vào ngân hàng 25.000.000

12. Thu tiền bán phế liệu 54.000

Yêu cầu: Phản ánh các số liệu có liên quan vào TK TM 111 BÀI TẬP 2

SDĐK TK 152 “Nguyên liệu, vật liệu” = 0

Có tình hình biến động của NL, VL tại 1 DN trong tháng như sau:

1-4: Mua 4.000kg nguyên vật liệu chính nhập kho, giá 4.500đ/kg

2-4: Mua 1.500kg vật liệu phụ nhập kho, giá 3.000đ/kg 9

3-4: Xuất kho 3.600kg nguyên vật liệu chính để sản xuất sản phẩm

4-4: Mua 24 tấn nhiên liệu (than đá) nhập kho, giá 64.000 đ/tấn

15-4: Mua 2.000kg nguyên vật liệu chính để nhập kho, giá 4.500đ/kg

19-4: Xuất kho 500kg nguyên vật liệu chính để nhượng lại cho đơn vị bạn

24-4: Xuất kho sản phẩm 920kg vật liệu phụ, 18 tấn nhiên liệu

26-4: Mua nhập kho 48 đơn vị phụ tùng, giá mỗi đơn vị 16.000đ

28-4: Xuất kho 36 đơn vị phụ tùng để lắp ráp vào các máy móc thiết bị

30-4: Cuối kỳ kiểm kê kho: nguyên vật liệu chính thiếu 100kg và phụ tùng thiếu 3 đơn vị Yêu cầu:

1. Phản ánh tình hình trên vào TK152

2. Phản ánh vào các TK chi tiết của TK152 3. Mở các sổ chi tiết vật liệu có liên quan BÀI TẬP 3

Số dư ngày 30/04/N của một số TK tại Công ty thương mại Thủ Đô như sau (Đơn vị tính: 1.000đ) TK156 54.600 TK111 26.380 TK112 50.500 TK131 42.700 TK334 9.300 TK331 38.400 TK3411 89.100 TK333 32.000 TK421 15.000 TK214 19.000

Trong tháng 05/N có các nghiệp vụ kinh tế phát sinh liên quan đến các TK trên như sau: - TK hàng hoá (156)

1. Mua hàng bằng tiền mặt 5.200 2. Mua chịu 112.800

3. Xuất kho dùng để bán 150.000 - TK tiền mặt (111)

1. Rút TGNH về quỹ tiền mặt 15.000

2. Thu tiền mặt do bán hàng 80.000

3. Chi tiền mặt để trả lương nhân viên 9.300

4. Trả tiền mua hàng hóa 15.200 - TK TGNH (112) 10 lOMoARcPSD| 36207943

1. Khách hàng trả nợ gởi vào NH 18.700

2. Rút TGNH nhập quỹ tiền mặt 15.000 3. Khách hàng trả nợ 51.900

- TK phải thu khách hàng (131)

1. Khách hàng trả nợ đã gởi vào NH 18.700

2. Khách hàng đã trả nợ vay ngắn hạn 24.000

3. Phải thu tiền của khách hàng 50.000

-TK thuế và các khoản phải nộp nhà nước (333)

1. Phải nộp thuế xuất khẩu 26.000

2. Nộp thuế bằng tiền vay ngắn hạn NH 32.000 - TK phải trả NLĐ (334)

1. Tiền lương phải trả nhân viên 12.900

2. Đã trả lương bằng tiền mặt 9.300

- TK phải trả người bán (331)

1. Mua hàng chưa trả tiền 112.800

2. Đã trả nợ người bán bằng TGNH 51.900

3. Đã trả nợ người bán bằng tiền vay 80.000

- TK Các khoản đi vay (3411)

1. Trả nợ NH bằng tiền của khách hàng 24.000

2. Vay ngắn hạn trả nợ nhà cung cấp 80.000

3. Vay ngắn hạn NH để nộp thuế 32.000

- TK lợi nhuận sau thuế chưa phân phối (421)

1. Kết chuyển lãi từ hoạt động sản xuất 12.000

2. Kết chuyển lỗ từ hoạt động tài chính 4.100

3. Kết chuyển lỗ từ hoạt động khác 1.800 - TK hao mòn TSCĐ (214) 1. Hao mòn TSCĐ tăng 4.000 2. Hao mòn TSCĐ giảm 6.800 Yêu cầu:

1. Phản ánh số liệu có liên quan vào các TK156, 111, 112, 131, 333, 334, 331, 3411, 421, 214

2. Cho biết số dư ngày 31/05/N của các TK trên 11 BÀI TẬP 4

Hoạt động kinh doanh của 1 doanh nghiệp trong tháng như sau:

1. Bán hàng thu ngay bằng tiền gửi ngân hàng: 66.000.000đ (giá đã có thuế), thuế GTGT 6.000.000đ

2. Bán hàng chưa thu tiền: 99.000.000đ (giá đã có thuế), thuế GTGT 9.000.000đ

3. Hàng bán bị trả lại: 2.000.000đ

4. Giảm giá hàng bán: 1.000.000đ

5. Kết chuyển doanh thu thuần (DTT = DT – các khoản làm giảm DT)

Yêu cầu: Phản ánh tình hình trên vào TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” BÀI TẬP 5

Chi phí nguyên vật liệu trực tiếp (621) của 1 doanh nghiệp trong tháng như sau: 1.

Vật liệu chính xuất dùng để sản xuất sản phẩm: 19.000.000đ 2.

Vật liệu phụ xuất dùng để sản xuất sản phẩm: 1.000.000đ 3.

Cuối tháng kết chuyển toàn bộ chi phí nguyên vật liệu trực tiếp về

TK154 đểtính giá thành sản phẩm

Yêu cầu: Phản ánh tình hình trên vào TK “Chi phí nguyên vật liệu trực tiếp” (621) BÀI TẬP 6

Chi phí nhân công trực tiếp (622) của một doanh nghiệp trong tháng như sau: 1.

Lương phải trả cho công nhân trực tiếp sản xuất 10.000.000đ 2.

Các khoản trích theo tiền lương của CN trực tiếp SX: 2.200.000đ 3.

Cuối tháng kết chuyển toàn bộ chi phí nhân công trực tiếp về TK154

để tính giáthành sản phẩm

Yêu cầu: hãy phản ánh tình hình trên vào TK “Chi phí nhân công trực tiếp” (622) BÀI TẬP 7

Trong tháng, XN A có tài liệu về chi phí sản xuất chung phát sinh như sau

- Xuất vật liệu phụ: 493.000đ

- Xuất nhiên liệu: 648.200đ

- Trích khấu hao TSCĐ: 1.305.400đ

- Lương phải trả nhân viên quản lý phân xưởng: 3.000.000đ

- Trích BHXH, BHYT, KPCĐ, BHTN: 660.000đ 12 lOMoARcPSD| 36207943

- Các khoản phải trả người bán: 1.320.000đ (giá đã có thuế, thuế GTGT 10%) - Chi tiền mặt: 803.400đ

Cuối tháng, toàn bộ chi phí sản xuất chung được kết chuyển cho sản phẩm M.

Yêu cầu: Phản ánh số liệu vào TK627 “Chi phí sản xuất chung” BÀI TẬP 8

Hãy phản ánh vào TK “Chi phí sản xuất kinh doanh dở dang” (154) các số liệu sau

1. Chi phí SXKD dở dang đầu tháng 1.200.000đ

2. Chi phí NVL trực tiếp kết chuyển 20.000.000đ

3. Chi phí nhân công trực tiếp kết chuyển 12.200.000đ

4. Chi phí sản xuất chung kết chuyển 8.110.000đ

5. Chi phí SXKD dở dang cuối tháng 2.310.000đ

6. Cuối tháng tính giá thành sản phẩm nhập kho thành phẩm: ? BÀI TẬP 9

Hãy phản ánh vào TK “Thành phẩm” (155) các số liệu sau

1. Thành phẩm tồn kho đầu tháng: 24.000.000đ

2. Nhập kho thành phẩm từ sản xuất với Z sản phẩm 39.200.000đ

3. Xuất kho thành phẩm tiêu thụ từ Z sản phẩm xuất kho 50.000.000đ BÀI TẬP 10

Hãy phản ánh vào TK “Hàng hóa” (156) các số liệu sau

1. Hàng hóa tồn kho đầu tháng: 25.000.000đ

2. Nhập kho hàng hóa với giá mua chưa thuế GTGT 40.000.000đ, thuế GTGT10% chưa trả tiền

3. Nhập kho hàng hóa với giá mua chưa thuế GTGT 56.000.000đ, thuế

GTGT10% chi bằng tiền gởi ngân hàng

4. Xuất kho hàng hóa bán trực tiếp với giá xuất kho 83.000.000đ BÀI TẬP 11

Phản ánh vào TK “Giá vốn hàng bán” (632) các số liệu sau: 1.

Giá vốn thành phẩm tiêu thụ 50.000.000đ 2.

Giá vốn hàng hóa xuất bán: 83.000.000đ 3.

Cuối tháng kết chuyển toàn bộ giá vốn hàng bán về TK911 để xác

định kết quảkinh doanh trong tháng 13 BÀI TẬP 12

Hãy phản ánh vào TK “Chi phí hàng bán” (641) và TK “Chi phí quản lý doanh

nghiệp” (642) các số liệu sau:

1. Chi phí bán hàng và chi phí quản lý doanh nghiệp tập hợp trong tháng như sau: CPBH CPQLDN - Vật liệu 300.000đ 100.000đ - Tiền lương 1.000.000đ 8.000.000đ

- Các khoản trích theo lương 220.000đ 1.760.000đ - KHTSCĐ 2.120.000đ 400.000đ - Tiền mặt 4.390.000đ 1.980.000đ

2. Cuối tháng kết chuyển toàn bộ chi phí bán hàng và chi phí quản lý

doanhnghiệp về TK 911 để xác định kết quả kinh doanh trong tháng BÀI TẬP 13

Hãy phản ánh vào TK 911 “Xác định kết quả kinh doanh” các số liệu sau:

1. Doanh thu thuần từ hoạt động bán hàng 147.000.000đ 2. Giá vốn hàng bán 133.000.000đ 3. Chi phí bán hàng 8.030.000đ

4. Chi phí quản lý doanh nghiệp 12.240.000đ

5. Doanh thu hoạt động tài chính 2.000.000đ 6. Chi phí tài chính 1.500.000đ

7. Thu nhập hoạt động khác 6.000.000đ

8. Chi phí hoạt động khác 5.000.000đ

9. Kết chuyển lãi (lỗ) cuối tháng ? BÀI TẬP 14

Hãy định khoản và phản ánh vào TK (chữ T) các nghiệp vụ kinh tế phát sinh sau

1. Doanh nghiệp nhận vốn cổ đông góp phần bằng tiền mặt: 100.000.000đ

2. Chi tiền mặt gởi vào ngân hàng: 40.000.00đ

3. Chi tiền gởi NH trả nợ cho người bán: 18.000.000đ

4. Khách hàng trả nợ doanh nghiệp bằng tiền mặt: 22.000.000đ

5. Chi tiền gởi NH nộp thuế cho nhà nước: 3.300.000đ

6. Được ngân hàng cho vay ngắn hạn bằng tiền mặt: 50.000.000đ 14 lOMoARcPSD| 36207943 BÀI TẬP 15

Hãy định khoản và phản ánh vào TK (chữ T) các nghiệp vụ kinh tế phát sinh sau 1.

Nhập kho 100.000đ vật liệu phụ, 60.000đ nhiên liệu và 40.000đ phụ

tùng chưatrả tiền cho người cung cấp A 2.

Xuất kho 40.000đ nhiên liệu và 40.000đ công cụ, dụng cụ cho công tác QLDN 3.

Tiền lương phải thanh toán cho nhân viên quản lý doanh nghiệp là 50.000đ. 4.

Khấu hao TSCĐ tính vào chi phí quản lý doanh nghiệp là 30.000đ 5.

Dùng lợi nhuận để bổ sung quỹ khen thưởng 50.000đ và phúc lợi 80.000đ 6.

Nhập kho 100.000đ công cụ dụng cụ nhỏ chưa trả tiền cho người cung cấp B 7.

Vay ngân hàng để trả người cung cấp A 120.000đ và người cung cấp B 80.000đ BÀI TẬP 16

Hãy định khoản và phản ánh TK các nghiệp vụ kinh tế phát sinh sau đây: 1.

Nhập kho 4.000.000đ nguyên vật liệu và 1.000.000đ công cụ, dụng

cụ chưa trảtiền cho người bán. 2.

Xuất kho 3.000.000đ nguyên vật liệu để trực tiếp sản xuất sản phẩm. 3.

Xuất kho 500.000đ công cụ, dụng cụ dùng ở phân xưởng sản xuất 4.

Chi tiền mặt để tạm ứng cho nhân viên đi công tác 200.000đ. 5.

Tiền lương phải thanh toán cho công nhân sản xuất sản phẩm 500.000,

nhânviên phân xưởng 300.000đ. 6.

Rút TGNH về quỹ tiền mặt 800.000đ 7.

Chi tiền mặt để trả lương cho công nhân: 800.000đ 8.

Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt là 200.000đ và TGNH 1.000.000đ 9.

Dùng TGNH để trả nợ cho người bán 1.200.000 10.

Nhận vốn góp bằng 1 TSCĐ hữu hình có giá trị 50.000.000đ 11.

Dùng lợi nhuận bổ sung quỹ đầu tư phát triển 500.000đ 12.

Dịch vụ dùng cho phân xưởng sản xuất được trả bằng TGNH là 500.000đ 15 BÀI TẬP 17

Hãy định khoản và phản ánh TK các nghiệp vụ kinh tế phát sinh sau đây:

1. Nhập kho hàng hóa: giá mua chưa thuế GTGT 50.000.000đ, thuế GTGT

10%,chưa trả tiền người bán

2. Vay ngân hàng để trả nợ người bán 40.000.000đ

3. Thu tiền gởi NH do khách hàng trả nợ 8.500.000đ

4. Chi tiền mặt trả lương nhân viên 3.400.000đ

5. Nhận vốn góp từ các bên liên doanh bằng TGNH 50.000.000đ

6. Dùng lợi nhuận bổ sung quỹ đầu tư phát triển 10.000.000đ

7. Chi quỹ khen thưởng, phúc lợi bằng tiền mặt 13.150.000đ 8. Rút tiền gởi ngân hàng để - Trả nợ vay ngân hàng 25.300.000đ

- Trả nợ người bán 16.000.000đ

- Nhập quỹ tiền mặt 12.000.000đ

9. Vay dài hạn ngân hàng mua TSCĐHH: giá chưa thuế GTGT 80.000.000đ, thuế GTGT 10%

10. Giảm TSCĐHH làm giảm hao mòn 28.000.000đ BÀI TẬP 18

Có BCĐKT ngày 31/03/N của DNTN Quang Minh như sau:

(Đơn vị tính: 1.000 đồng) Tài sản Số tiền Nguồn vốn Số tiền A. TS ngắn hạn A. Nợ phải trả - Tiền mặt 21.120 - Vay ngân hàng 50.000 - TGNH

89.000 - Phải trả người bán 24.700 - Phải thu khách hàng 81.500 - Thuế phải nộp 2.900

- Nguyên liệu, vật liệu 91.300 - Phải trả NLĐ 8.600 - Công cụ, dụng cụ 8.720 - Chi phí SXKD dở dang 12.400 - Thành phẩm 1.860 - Tạm ứng

2.600 B. Vốn chủ sở hữu B. TS dài hạn - Vốn góp CSH 530.000 - Nguyên giá TSCĐ HH 479.000

- Quỹ đầu tư phát triển 18.150 16 lOMoARcPSD| 36207943

- Hao mòn TSCĐ HH (134.120) - Lợi nhuận sau thuế chưa 19.030 phân phối Tổng cộng TS 653.380 Tổng cộng NV 653.380

Trong tháng 04/N có các nghiệp vụ kinh tế phát sinh như sau (1) Rút TGNH:

- Nộp thuế: 2.900.000đ- Trả nợ người bán: 24.700.000đ (2) Chi tiền mặt để:

- Trả lương NLĐ: 8.600.000đ - Tạm ứng: 1.400.000đ (3)

Vay ngắn hạn ngân hàng nhập quỹ tiền mặt: 50.000.000đ (4)

Mua nguyên vật liệu: giá mua chưa thuế 18.000.000đ, thuế GTGT

10%, chưatrả tiền người bán (5)

Mua chịu TSCĐ hữu hình: giá mua chưa thuế 45.000.000đ, thuế GTGT 10% (6) Người mua trả nợ

- DN đã mang tiền trả thẳng nợ vay ngân hàng: 20.000.000đ

- Nhập về quỹ tiền mặt: 8.000.000đ (7) Thu hồi tạm ứng

- Bằng công cụ dụng cụ: giá mua chưa có thuế 900.000đ, thuế GTGT 10%

- Bằng tiền mặt: 1.640.000đ

(8) Dùng quỹ đầu tư phát triển để bổ sung vốn chủ sở hữu: 8.000.000đ Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh

2. Mở TK: ghi số dư đầu kỳ, số phát sinh và số dư cuối kỳ

3. Lập bảng cân đối số phát sinh tháng 04/N4. Lập bảng cân đối kế toán ngày 30/04/N BÀI TẬP 19

Có bảng cân đối kế toán ngày 30/06/N của Công ty Huy Hoàng như sau

Đơn vị tính: 1.000 đồng Tài sản Số tiền Nguồn vốn Số tiền A. TSNH A. Nợ phải trả - Tiền mặt

22.180 - Các khoản đi vay 32.000

- Tiền gửi ngân hàng 28.420 - Phải trả người bán 14.900 17

- Phải thu khách hàng 35.600 - Phải trả NLĐ 7.000 - Công cụ dụng cụ

8.330 - Phải trả, phải nộp khác 1.200 - Hàng hóa 100.300 B. TSDH B. Vốn chủ sở hữu - Nguyên giá TSCĐ HH 205.800 - Vốn góp CSH 280.000 - Hao mòn TSCĐ HH (52.130

- Lợi nhuận sau thuế chưa 13.400 ) phân phối Cộng 348.500 Cộng 348.500

Trong tháng 07/N có các nghiệp vụ kinh tế phát sinh sau:

(1) Vay ngân hàng nhập quỹ tiền mặt: 15.000.000đ

(2) Chuyển TSCĐ HH đi nơi khác

- Làm giảm vốn góp CSH: 13.800.000đ - Giảm hao mòn TSCĐ: 4.600.000đ (3) Người mua trả nợ

- Đã gởi vào Ngân hàng: 10.000.000đ

- Trả nợ người bán 20.000.000đ

(4) Mua chịu hàng hóa: giá mua chưa thuế GTGT: 33.000.000đ, thuế GTGT 10% (5) Chi tiền mặt - Trả lương nhân viên: 7.000.000đ

- Trả nợ người bán: 4.000.000đ

(6) Rút tiền gởi ngân hàng

- Trả nợ người bán 20.000.000

- Mua công cụ dụng cụ: giá chưa thuế GTGT: 9.000.000đ, thuế GTGT 10%Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh

2. Mở TK, ghi số dư đầu kỳ, số phát sinh và tính số dư cuối kỳ

3. Lập bảng cân đối số phát sinh tháng 07/N4. Lập bảng cân đối kế toán ngày 31/07/N BÀI TẬP 20

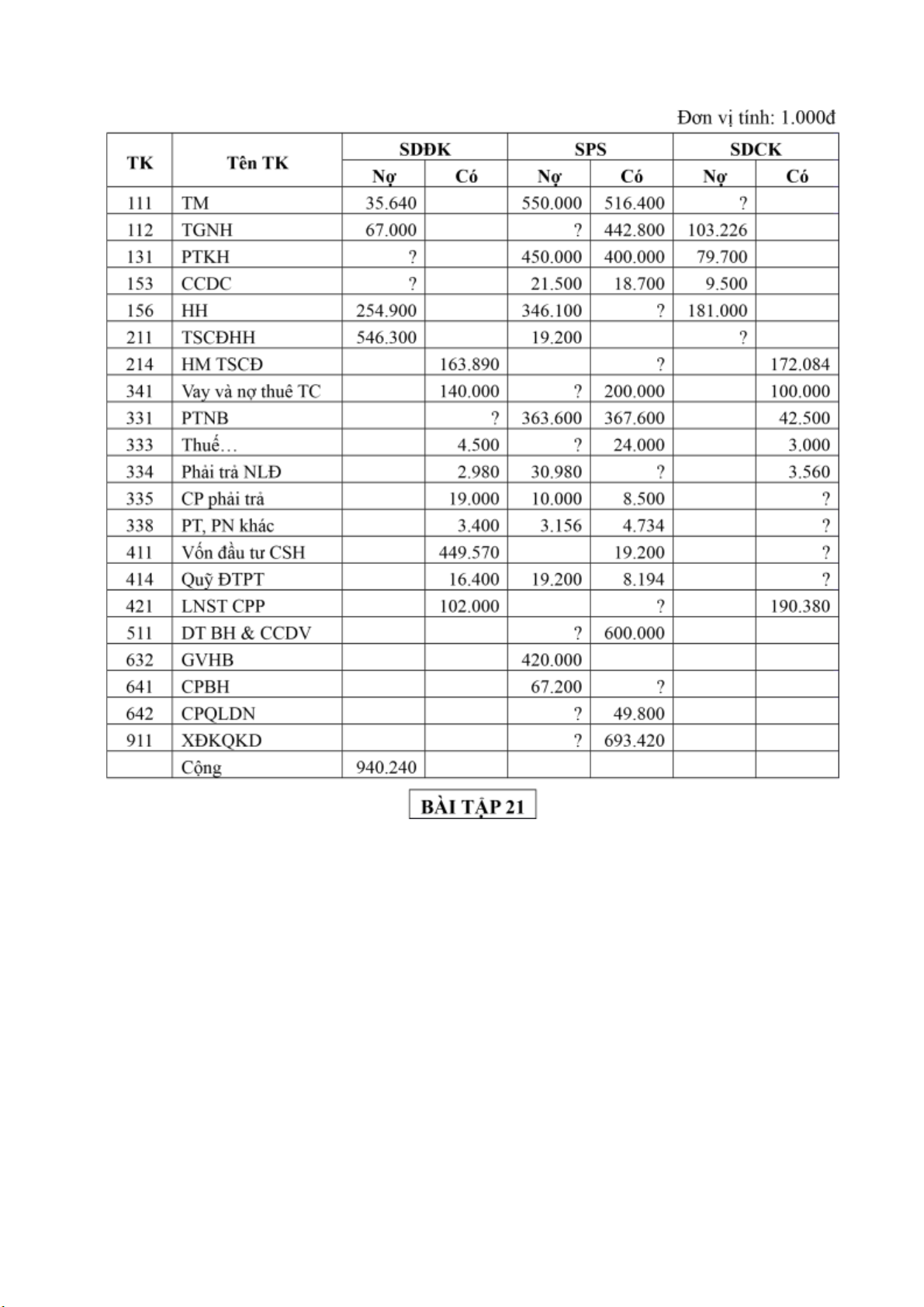

Hãy điền đầy đủ số liệu vào bảng cân đối số phát sinh tháng 09/N của công ty M : 18 lOMoARcPSD| 36207943

Số dư ngày 31/12/N của TK 331: 19.400.000đ, chi tiết gồm - Phải trả Công ty A: 6.950.000đ

- Phải trả xí nghiệp Y: 12.450.000đ

Trong tháng 01/N+1 có các nghiệp vụ kinh tế phát sinh như sau:

(1) Rút tiền gởi ngân hàng trả nợ công ty A: 6.950.000đ

(2) Mua hàng hóa nhập kho giá chưa thuế GTGT 24.000.000đ, thuế GTGT

10%,chưa trả tiền Công ty M

(3) Nhập kho công cụ nhập kho giá chưa có thuế GTGT 15.800.000đ, thuế

GTGT10%, chưa trả tiền xí nghiệp K

(4) Chi tiền gởi ngân hàng trả nợ XN Y: 10.000.000đ 19

(5) Mua hàng hóa giá chưa thuế 30.000.000đ, thuế GTGT 10%, chưa trả tiền Cty B

(6) Vay ngân hàng trả nợ công ty B: 16.000.000đ

Yêu cầu: Định khoản và phản ánh vào các TK có liên quan, riêng TK331 mở thêm các tài khoản chi tiết 20 lOMoARcPSD| 36207943

CHƯƠNG 4 TÍNH GIÁ CÁC ĐỐI TƯỢNG KẾ TOÁN CÂU HỎI ÔN TẬP

1. Tính giá là gì? Tại sao cần phải tính giá các đối tượng kế toán?

2. Nguyên tắc xác định giá gốc một số đối tượng kế toán và cho ví dụ minh họa:

+ Nguyên vật liệu (hàng hóa, công cụ dụng cụ) + Tài sản cố định + Thành phẩm

3. Đối với phương pháp tính giá bình quân gia quyền cuối kỳ, đơn giá xuất kho được

xác định vào cuối kỳ, vậy trong kỳ kế toán có ghi sổ đối với các nghiệp vụ xuất

kho hay không? Nếu có thì kế toán dựa trên đơn giá nào để ghi và công việc kế

toán sẽ như thế nào vào cuối kỳ?

4. Nhận xét ưu và nhược điểm của hai phương pháp quản lý hàng tồn kho: kê khai

thường xuyên và kiểm kê định kỳ. Theo các bạn, hiện nay các doanh nghiệp Việt

Nam thường áp dụng phương pháp nào? Tại sao?

BÀI TẬP BÀI TẬP 1

Công ty SX A có tồn kho nguyên vật liệu M ngày 31/08/N: 2.000 kg x 6.500 = 13.000.000đ (1)

Ngày 02/09: mua vào 2.500 kg, đơn giá mua 6.520đ, tiền vận

chuyển300.000đ, giảm giá 100.000đ (2)

Ngày 05/09: xuất kho 1.500 kg (3)

Ngày 12/09: xuất kho 2.000 kg (4)

Ngày 18/09: mua vào 3.000 kg, đơn giá mua 6.510đ, tiền vận chuyển 400.000,giảm giá 100.000đ (5)

Ngày 21/09: xuất kho 3.500 kg (6)

Ngày 25/09: mua vào 2.600 kg, đơn giá mua 6.530đ, tiền vận chuyển

286.000đ(7) Ngày 28/09: xuất kho 1.200 kg Yêu cầu:

1. Tính giá thực tế nhập kho mỗi đợt nhập

2. Xác định giá thực tế xuất kho theo các phương pháp:

- Nhập trước – xuất trước

- Bình quân cố định (tính một lần vào cuối tháng)

- Bình quân di động (liên hoàn, tính sau mỗi lần nhập) 21 BÀI TẬP 2

Có tài liệu về loại vật liệu A như sau:

I/ Tồn kho đầu tháng 3/N: 200kg; đơn giá 5.000đ/ kg

II/ Tình hình nhập xuất vật liệu trong tháng 1.

Ngày 3/3 nhập kho 500 kg; giá mua là 5.200đ/kg, chi phí vận chuyển bốc dỡ

là150.000đ. Tất cả được trả bằng TGNH. 2.

Ngày 8/3 xuất kho 650kg vật liệu A để sản xuất sản phẩm. 3.

Ngày 15/3 nhập kho 100kg giá mua 5.600đ/kg, DN còn nợ tiền người bán Y. 4.

Ngày 20/3 nhập kho 500kg giá mua 5.500đ/kg, khoản giảm giá được hưởng

là60.000đ, tất cả chưa trả tiền người bán K. 5.

Ngày 24/3 xuất kho vật liệu A: •

50kg sử dụng cho bộ phận QLDN •

70kg sử dụng trong phân xưởng sản xuất Yêu cầu:

1. Tính giá vật liệu A xuất kho trong tháng theo phương pháp:

• Nhập trước - xuất trước

• Đơn giá bình quân (cố định, di động)

2. Định khoản các nghiệp vụ kinh tế phát sinh trên.

3. Phản ảnh vào tài khoản nguyên vật liệu.

Biết rằng DN áp dụng phương pháp kê khai thường xuyên BÀI TẬP 3

I/ Tồn kho đầu tháng 3/N: 200kg ; đơn giá 5.000đ/ kg

II/ Tình hình nhập xuất vật liệu trong tháng 1.

Ngày 3/3 nhập kho 500 kg; giá mua là 5.200đ/kg, chi phí vận chuyển bốc dỡ

là150.000đ. Tất cả được trả bằng TGNH. 2.

Ngày 15/3 nhập kho 300kg giá mua 5.500đ/kg. Khoản giảm giá được hưởng là

60.000đ. Tất cả được thanh toán bằng TGNH.

III/ Cuối tháng kiểm kê vật liệu A còn tồn là 100 kg số vật liệu A

Số vật liệu A xuất dùng như sau: 800 kg sản xuất sản phẩm; 100 kg phục vụ phân xưởng Yêu cầu:

1. Tính giá vật liệu A xuất kho trong tháng theo phương pháp:

• Nhập trước - xuất trước 22 lOMoARcPSD| 36207943

• Đơn giá bình quân (vào cuối tháng)

2. Định khoản các nghiệp vụ kinh tế phát sinh trên.

3. Phản ảnh vào tài khoản nguyên vật liệu .

Biết rằng DN áp dụng phương pháp kiểm kê định kỳ 23 CHƯƠNG 5

CHỨNG TỪ, SỔ SÁCH KẾ TOÁN VÀ KIỂM KÊ CÂU HỎI ÔN TẬP

1. Chứng từ kế toán là gì? Ý nghĩa của chứng từ kế toán? Lập chứng từ kế toán làgì?

2. Phân loại chứng từ kế toán?

3. Các nội dung cần có trên chứng từ kế toán? Trình tự xử lý chứng từ kế toán?

4. Kiểm kê là gì? Vì sao phải kiểm kê?

5. Phân loại kiểm kê? Vai trò của kế toán trong kiểm kê?

6. Sổ kế toán là gì? Phân loại sổ kế toán?

7. Quy định về việc ghi sổ kế toán như thế nào? Khi ghi sai thì kế toán sửa sổ nhưthế nào?

BÀI TẬP BÀI TẬP 1

Căn cứ vào các định khoản kế toán sau đây, hãy nêu nội dung của các nghiệp vụ

kinh tế phát sinh và cho biết tên các chứng từ gốc được sử dụng: (1) Nợ 111/Có 341 15.400.000 (2) Nợ 641/Có 334 5.000.000 (3) Nợ 341/Có 111 25.800.000 (4) Nợ 155/Có 154 16.400.000 (5) Nợ 156/Có 111 5.000.000 Nợ 133/Có 111 500.000 (6) Nợ 131/Có 511 60.000.000 Nợ 131/Có 333 6.000.000 (7) Nợ 333/Có 112 9.000.000 (8) Nợ 331/Có 341 28.000.000 (9) Nợ 622/Có 338 3.800.000 (10) Nợ 632/Có 156 36.950.000 BÀI TẬP 2

Căn cứ vào các định khoản kế toán sau đây, hãy nêu nội dung của các nghiệp vụ

kinh tế phát sinh và cho biết tên các chứng từ gốc được sử dụng (1) Nợ 111/Có 511 8.900.000 Nợ 111/Có 3331 890.000 (2) Nợ 334/Có 112 6.800.000 (3) Nợ 627/Có 153 4.200.000 24 lOMoARcPSD| 36207943 (4) Nợ 154/Có 621 26.400.000 (5) Nợ 111/Có 131 9.500.000 (6) Nợ 334/Có 141 1.500.000 (7) Nợ 341/Có 112 34.500.000 (8) Nợ 421/Có 414 7.500.000 (9) Nợ 632/Có 156 2.300.000 (10) Nợ 214/Có 211 18.400.000 BÀI TẬP 3

Tổng giá trị tài sản trên bảng cân đối kế toán ngày 30/06/N của Công ty A là

1.065.000.000, được hình thành từ các nguồn vốn sau:

- Nguồn vốn kinh doanh: 600.000.000 - Vay dài hạn: 150.000.000 - Vay ngắn hạn: 100.000.000 - Các khoản phải trả: 115.000.000

Kết quả kiểm kê ngày 30/06, có một số hàng hóa bị chênh lệch giữa sổ kế toán và thực tế như sau:

Mặt Giá trị trên sổ

Giá trị theo kiểm kê hàng - Hàng P 146.589.000 143.685.000 - Hàng Q 98.465.000 98.658.000 - Hàng Y 156.742.000 154.940.000

Kế toán đã điều chỉnh sổ sách sau khi kiểm kê, chênh lệch chưa rõ nguyên nhân Yêu cầu:

1. Điều chỉnh các khoản chênh lệch kiểm kê chưa rõ nguyên nhân

2. Tính số lợi nhuận chưa phân phối của công ty trước và sau kiểm kê BÀI TẬP 4

Trên cơ sở các nghiệp vụ phát sinh và sơ đồ TK dưới đây, hãy nhận xét các bút toán

đã ghi sai và sửa lại bằng các phương pháp sửa sai thích hợp

1. Chi tiền mặt trả nợ người bán: 5.000.000đ

2. Nộp thuế GTGT cho nhà nước bằng tiền gởi ngân hàng: 2.700.000đ

3. Dùng lợi nhuận bổ sung cho quỹ đầu tư phát triển: 6.300.000đ 111 331 25 xxx xxx (331)5.000 5.000(111) 333 112 xxx xxx (112)7.200 7.200(333) 421 414 xxx xxx (414)3.600 3.600(421) BÀI TẬP 5

Trên cơ sở các nghiệp vụ phát sinh và sơ đồ TK dưới đây, hãy nhận xét các bút toán

đã ghi sai và sửa lại bằng các phương pháp sửa sai thích hợp

1. Doanh thu bán hàng hóa chưa thu tiền: 8.400.000đ

2. Chi tiền mặt cho hoạt động quản lý DN: 1.560.000đ

3. Chi TGNH nộp thuế nhập khẩu: 4.830.000đ

4. Thu tiền mặt do khách hàng trả nợ: 1.540.000đ

5. Chi tiền mặt bốc vác công cụ nhập kho: 426.000đ 111 642 26 lOMoARcPSD| 36207943 xxx 1.650(642) (111)1.650 (131)1.450 426(642 ) (111)426 112 131 xxx xxx 4.380(333) (511)8.400 1.450(111) 333 511 xxx 8.400(131) (112)4.380

Cuối tháng khi cộng sổ, kế toán phát hiện sai sót trong quá trình ghi sổ và đã tiến hành sửa chữa

Yêu cầu: Vận dụng các phương pháp sửa sai để sửa các sai sót được phát hiện. BÀI TẬP 6

Giả sử có các định khoản tại công ty TNHH Đồng Tâm được cho như sau: 1 Nợ 627 20.000.000 Nợ 641 XXX Có 111 25.000.000 2 Nợ 627 20.000.000 Nợ 641 30.000.000 Nợ 642 XXX Có 112 60.000.000 3 Nợ 627 20.000.000 Nợ 641 30.000.000 Nợ 642 50.000.000 Có 334 XXX 27 4 Nợ 211 50.000.000 Nợ 635 XXX Có 111 60.000.000 5 Nợ 152 40.000.000 Nợ 138 10.000.000 Nợ 133 XXX Có 112 55.000.000 6 Nợ 152 120.000.000 Nợ 153 XXX Có 331 130.000.000 7 Nợ 627 25.000.000 Có 111 10.000.000 Có 141 XXX Có 153 10.000.000 8 Nợ 627 20.000.000 Nợ 641 XXX Nợ 642 30.000.000 Có 334 60.000.000 9 Nợ 152 200.000.000 Có 331 XXX Có 338 10.000.000 10 Nợ 131 275.000.000 Có 511 XXX Có 3331 25.000.000

Yêu cầu : Hãy điền số thích hợp vào XXX trong các định khoản và nêu nội dung kinh tế

(có thể xảy ra) của các định khoản được cho trên đây. 28 lOMoARcPSD| 36207943

CHƯƠNG 6 KẾ TOÁN CÁC QUÁ TRÌNH SXKD CHỦ YẾU BÀI TẬP 1

Tại DNSX Hòa Cầm có tình hình về chi phí trong tháng 03/N như sau:

(1) Mua vật liệu chính đã nhập kho với giá mua đã có thuế 11.000.000đ,

thuếGTGT 10%, đã chi bằng tiền gởi ngân hàng, tiền vận chuyển vật liệu chi bằng tiền mặt: 200.000đ

(2) Xuất kho vật liệu dùng vào

Bộ phận sử dụng NVL chính NVL phụ Sản xuất sản phẩm 20.000.000 đ Quản lý phân xưởng - 600.000đ

(3) Tiền lương phải trả trong tháng

- Công nhân sản xuất sản phẩm: 10.000.000đ

- Bộ phận quản lý phân xưởng: 800.000đ (4)

Các khoản trích theo lương theo tỷ lệ quy định (5)

Trích khấu hao máy móc thiết bị và TSCĐ khác tại phân xưởng 500.000đ (6)

Chi phí phát sinh tại phân xưởng 1.300.000đ, chi bằng tiền mặt (7)

Kết chuyển chi phí về TK 154 để tính giá thành sản phẩm (8)

Tính giá thành nhập kho thành phẩm trong tháng (5.000 sản phẩm).

Biết sảnphẩm dở dang đầu kỳ trị giá 500.000đ, sản phẩm dở dang cuối kỳ trị giá

1.076.000đ Yêu cầu: 1.

Định khoản các nghiệp vụ trên 2.

Phản ánh vào các TK có liên quan (sơ đồ chữ T) 3.

Tính giá thành đơn vị sản phẩm sản xuất trong tháng 03/N 4.

Giá trị còn lại của TSCĐ HH ngày 01/03/N là 187.000.000đ. Hãy cho

biết giátrị còn lại của TSCĐ HH ngày 31/03/N BÀI TẬP 2

Căn cứ các tài liệu sau đây, hãy tính toán – định khoản và ghi vào các tài khoản có liên quan: 1.

Mua 1 TSCĐ hữu hình trả bằng tiền gửi ngân hàng: giá mua là

30.000.000đ,thuế GTGT 10%. Chi phí trước khi sử dụng được trả bằng tiền mặt là 2.000.000đ 2.

Khấu hao TSCĐ phải trích là 1.000.000đ phân bổ cho: 29

- Phân xưởng sản xuất : 600.000đ

- Bộ phận bán hàng : 150.000đ

- Bộ phận quản lý doanh nghiệp : 250.000đ 3.

Nhập kho vật liệu chưa trả tiền cho người bán: số lượng 4.000kg, giá mua

2.000đ/kg, thuế GTGT 10%. Chi phí vận chuyển, bốc dỡ trả bằng tiền mặt 600.000đ 4.

Xuất kho 3.000kg vật liệu để trực tiếp sản xuất sản phẩm. 5.

Tiền lương phải thanh toán cho CNV là 3.000.000đ trong đó:

- CN sản xuất sản phẩm: 1.500.000đ - NV phân xưởng: 500.000đ - NV bán hàng: 400.000đ

- NV quản lý doanh nghiệp: 600.000đ 6.

Trích các khoản theo lương theo tỉ lệ qui định. 7.

Chi TGNH thanh toán đầy đủ số tiền lương còn lại cho NLĐ.

Tài liệu bổ sung: Tính trị giá vật liệu xuất kho theo các phương pháp tính giá xuất

kho (FIFO, bình quân cố định). Cho biết vật liệu tồn kho đầu tháng là 1.000kg, đơn giá 2.100đ/kg BÀI TẬP 3

Các tài khoản của 1 doanh nghiệp vào ngày 31/12/N có các số dư như sau: - TK 111: 173.000.000đ - TK 112: 16.000.000đ - TK 131: 6.400.000đ - TK 153: 800.000đ - TK 152: 59.100.000đ - TK 211: 60.000.000đ - TK 154: 3.700.000đ - TK 3411: 40.000.000đ - TK 214: ? - TK 333: 2.400.000đ - TK 331: 2.000.000đ - TK 338: 1.200.000đ - TK 334: 6.000.000đ - TK 411: 250.000.000đ - TK 421: 4.000.000đ

Trong tháng 01/N+1, doanh nghiệp phát sinh các nghiệp vụ kinh tế như sau: (1)

Rút tiền gởi ngân hàng về nhập quỹ tiền mặt: 10.000.000đ (2)

Trả dứt tiền lương còn nợ người lao động và trả nợ người bán còn

thiếu thángtrước: tất cả chi bằng TGNH 30 lOMoARcPSD| 36207943 (3)

Chi tiền gởi ngân hàng để nộp thuế tháng trước (4)

Nhập kho nguyên vật liệu chính với giá mua chưa có thuế:

8.000.000đ, thuếGTGT 10%: chưa trả tiền cho người bán. Chi phí vận chuyển chi bằng tiền mặt 100.000đ (5)

Xuất kho NVL chính: 15.000.000đ dùng vào sản xuất sản phẩm (6)

Xuất kho vật liệu phụ dùng vào quản lý phân xưởng: 500.000đ, quản lý doanhnghiệp: 300.000đ (7)

Tiền lương phải trả trong tháng cho:

- Công nhân sản xuất sản phẩm: 10.000.000đ- Nhân viên quản lý phân xưởng: 400.000đ

- Nhân viên quản lý doanh nghiệp: 2.000.000đ

(8) Các khoản trích theo lương theo tỷ lệ quy định

(9) Khấu hao TSCĐ trong tháng

- TSCĐ dùng vào quản lý sản xuất và quản lý phân xưởng: 500.000đ

- TSCĐ phục vụ quản lý doanh nghiệp: 300.000đ

(10) Các chi phí thuộc phân xưởng đã chi bằng tiền mặt: 500.000đ, tiền gởi ngânhàng 250.000đ

(11) Các chi phí phục vụ quản lý doanh nghiệp đã chi bằng tiền mặt:

1.800.000đ,tiền gởi ngân hàng: 300.000đ

(12) Kết chuyển chi phí về TK154 để tính giá thành sản phẩm trong tháng.

(13) Nhập kho thành phẩm: 1.000 sản phẩm, sản phẩm dở dang cuối kỳ trị giá: 3.138.000đ

(14) Xuất kho sản phẩm đi tiêu thụ với giá thành đơn vị vừa tính được ở nghiệp vụ

(13), người mua đã nhận được hàng và chấp nhận thanh toán với giá chưa có thuế GTGT 40.000đ/SP, thuế GTGT 10%

(15) Chi phí bán hàng chi bằng tiền gởi ngân hàng: 900.000đ, CCDC: 200.000đ

(16) Kết chuyển chi phí để xác định kết quả kinh doanh

(17) Kết chuyển thu nhập để xác định kết quả kinh doanh

(18) Xác định kết quả kinh doanh trong kỳ(19) Kết chuyển thuế GTGT

cuối kỳ Yêu cầu:

1. Lập Bảng cân đối kế toán ngày 31/12/N

2. Định khoản kế toán các nghiệp vụ trên và phản ánh vào sơ đồ chữ T 31

3. Lập Bảng cân đối số phát sinh tháng 01/N+1 4. Lập Bảng cân đối kế toán ngày 31/01/N+1 BÀI TẬP 4

Doanh nghiệp Bình Hưng chuyên sản xuất bình thủy. Trong tháng 07/N có tài liệu

về chi phí sản xuất như sau:

(1) Chi phí dở dang ngày 30/06/N của TK154: 7.760.000đ

(2) Tập hợp chi phí sản xuất sản phẩm phát sinh trong tháng gồm:

- Chi phí vật liệu chính: 15.740.000đ

- Chi phí vật liệu phụ: 3.280.000đ

- Tiền lương công nhân sản xuất trực tiếp: 5.000.000đ

- Các khoản trích theo tiền lương CNSX: 1.100.000đ - Chi phí sản xuất chung chi

bằng tiền mặt: 7.270.000đ

(3) Chi phí dở dang ngày 31/07/N là 5.150.000đ. Đã nhập kho 1.000 bình thủy hoàn thành trong kỳ. Yêu cầu:

1. Tính giá thành đơn vị của sản phẩm hoàn thành nhập kho 2.

Phản ánh vào TK 621, 622, 627, 154 và 155 BÀI TẬP 5

Hãy phản ánh vào TK 621, 622, 627, 154 và 155 theo số liệu sau: 1.

Giá trị sản phẩm dở dang đầu kỳ: 6.800.000đ

2. Xuất nguyên vật liệu dùng vào:

- Sản xuất sản phẩm 37.000.000đ - Quản lý phân xưởng 400.000đ - Quản lý doanh nghiệp 600.000đ

3. Tiền lương phải trả và các khoản tính theo tiền lương của các bộ phận như sau: Tiền lương

Các khoản trích theo lương

Sản xuất sản phẩm 24.000.000đ 5.760.000đ Quản lý phân xưởng 800.000đ

192.000đ Quản lý doanh nghiệp 5.000.000đ

1.200.000đ Tiêu thụ sản phẩm 600.000đ 144.000đ

4. Trích khấu hao TSCĐ dùng vào

- Sản xuất và phục vụ sản xuất: 450.000đ 32 lOMoARcPSD| 36207943 - Quản lý doanh nghiệp: 380.000đ

5. Các khoản chi ngay bằng tiền mặt

- Mua nguyên vật liệu giá chưa thuế 6.000.000đ, thuế GTGT 10%

- Chi tạm ứng: 2.000.000đ

- Chi khen thưởng cuối năm: 1.700.000đ

- Chi cho hoạt động phân xưởng: 8.200.000đ

6. Giá trị sản phẩm dở dang cuối kỳ: 3.106.000đ

7. Số lượng thành phẩm nhập kho trong kỳ: 1.000 SP BÀI TẬP 6

Số dư đầu kỳ TK131: 26.000.000 (phải thu KH A). Trong tháng có các nghiệp vụ kinh tế sau:

1. Xuất bán 1.000SP: giá vốn 5.000đ/cái, giá bán chưa thuế 6.000đ/cái,

thuếGTGT 10%, chưa thu tiền KH B

2. Thu tiền mặt do khách hàng A trả hết nợ

3. Xuất bán 2.000SP: giá vốn 8.000đ/cái, giá bán chưa thuế 9.000đ/cái,

thuếGTGT 10%, chưa thu tiền KH C.

4. Thu tiền gởi ngân hàng do khách hàng C trả nợ 10.000.000đ

Yêu cầu: định khoản và phản ánh vào TK 131 (tổng hợp và chi tiết). BÀI TẬP 7

Tại cửa hàng thực phẩm K, có tình hình kinh doanh hàng hóa trong tháng như sau:

1. Bán hàng hóa với giá bán chưa có thuế 70.000.000đ, thuế GTGT 10%, trong

đóđã thu bằng TGNH: 56.000.000đ, phần còn lại chưa thu tiền

2. Kết chuyển giảm giá hàng bán về TK511 1.400.000đ 3. Giá thực tế của hàng hóa xuất kho: 39.000.000đ

4. Chi phí bán hàng và chi phí quản lý doanh nghiệp tập hợp trong tháng như sau: CPBH CPQLDN Vật liệu 150.000đ 100.000đ Tiền lương 1.000.000đ 10.000.000đ

Các khoản trích theo lương 240.000đ 2.400.000đ Khấu hao TSCĐ 120.000đ 400.000đ

5. Cuối tháng, kế toán đã tính toán và xác định xong kết quả kinh doanh

Yêu cầu: Định khoản và phản ánh vào TK 156, 632, 641, 642, 511, 911 33 BÀI TẬP 8

Cửa hàng bán vải Anh Đào, trong tháng có tình hình kinh doanh hàng hóa như sau: 1.

Xuất bán 20.000m vải, giá thanh toán 37.400đ/m, thuế GTGT 10%,

đã thu bằngtiền mặt tiền bán 12.000m vải, phần còn lại bán chịu 2.

Đã nộp thuế tháng trước bằng tiền mặt 42.500.000đ 3.

Chi phí bán hàng chi bằng tiền mặt 2.486.000đ, bằng TGNH 10.000.000đ 4.

Chi phí quản lý doanh nghiệp chi bằng tiền mặt 8.000.000đ, bằng TGNH

2.500.000đ. Cuối tháng đã kết toán để xác định kết quả tiêu thụ trong tháng.

5. Cuối tháng tính được giá thực tế xuất kho là 30.000 đ/m và xác định kết quả tiêu thụ trong tháng.

Yêu cầu: Định khoản kế toán phản ánh vào TK 156, 632, 641, 642, 511, 911 BÀI TẬP 9

Trong tháng 08/N tại Công ty B có tài liệu kế toán như sau:

A. Số dư ngày 31/07 của TK156 (hàng M): 500 x 4.200đ/cái = 2.100.000đ

B. Các nghiệp vụ kinh tế phát sinh liên quan đến hàng M như sau: (1)

Mua chịu hàng M gồm 16.000 cái, giá mua chưa thuế 4.000đ/cái, thuế GTGT 10% (2)

Mua hàng M bằng tiền vay ngắn hạn 3.000 cái, giá mua chưa thuế 3.900đ/cái,thuế GTGT 10% (3)

Bán chịu 10.000 cái, giá bán chưa thuế 6.000đ/cái, thuế GTGT 10% (4)

Chi TGNH nộp thuế GTGT 4.000.000đ (5)

Cuối tháng tổng hợp được CPBH là 7.800.000đ, CPQLDN là 9.400.000đ. (6)

Kế toán đã kết chuyển kết quả kinh doanh trong tháng. Biết giá thực

tế xuấtkho của sản phẩm M được xác định theo phương pháp bình quân gia quyền

Yêu cầu: Định khoản và phản ánh vào các TK 156, 632, 641, 642, 511, 911 BÀI TẬP 10

Hãy phản ánh vào TK156, 632, 511, 911, 421 theo số liệu sau: 1.

Nhập kho hàng hóa: giá mua chưa thuế GTGT 36.000.000đ, thuế GTGT

10%chưa trả tiền người bán 34 lOMoARcPSD| 36207943 2.

Xuất kho hàng hóa: giá vốn 42.000.000đ, giá bán chưa thuế

GTGT50.000.000đ, thuế GTGT 10% đã thu tiền mặt

3. Hàng bán bị trả lại: 6.000.000đ 4. Giảm giá hàng bán: 1.000.000đ 5. Chi phí bán hàng 8.000.000đ

6. Chi phí quản lý doanh nghiệp 12.000.000đ

7. Doanh thu hoạt động tài chính 4.000.000đ 8. Chi phí tài chính 3.000.000đ 9. Thu nhập khác 780.000đ 10. Chi phí khác 1.500.000đ

11. Kết chuyển lãi (lỗ) cuối tháng ? BÀI TẬP 11

Có bảng cân đối kế toán ngày 30/09/N của Công ty TM Thanh Hoá như sau:

Đơn vị tính: 1.000 đồng Tài sản Số tiền Nguồn vốn Số tiền A. TSNH A. Nợ phải trả - Tiền mặt 22.755 - Vay ngắn hạn 200.000 - Tiền gởi NH

? - Phải trả người bán 64.864 - Phải thu KH 84.350 - Phải trả NLĐ ? - Hàng hóa ? B. Vốn chủ sở hữu - Tạm ứng 2.500 - NVKD ? B. TSDH - Quỹ ĐTPT 18.900 - Nguyên giá TSCĐ HH 216.480 - LN chưa phân 48.235 - Hao mòn TSCĐ HH (90.921) phối 4.166 - Quỹ KTPL Cộng ? Cộng ?

Các nghiệp vụ kinh tế phát sinh trong quý IV/N như sau: (1) Hàng hóa

- Mua chịu hàng hóa giá chưa thuế 460.000.000đ, thuế GTGT 10%

- Xuất kho hàng hóa tiêu thụ (GVHB) 594.600.000 (2) Phải thu khách hàng

- Tiêu thụ chưa thu tiền 698.500.000đ, trong đó thuế GTGT 10%

- Đã thu tiền khách hàng 35 * Bằng tiền mặt: 46.800.000đ

* Bằng tiền gởi ngân hàng: 284.200.000đ* Trả ngay nợ vay ngắn hạn: 50.000.000đ

(3) Phải trả cho người bán, đã trả:

- Bằng tiền gởi ngân hàng: 250.000.000đ

- Bằng tiền vay ngắn hạn: 230.000.000đ

(4) NVKD: tăng do quỹ đầu tư phát triển bổ sung: 15.000.000đ

(5) Tạm ứng: đã chi tạm ứng bằng tiền mặt: 2.000.000đ (6) Lương và BHXH:

- Đã chi tiền mặt trả lương: 8.500.000đ - Đã

nộp BHXH bằng tiền gởi NH: 624.000đ

(7) Quỹ khen thưởng phúc lợi: chi tiền mặt khen thưởng CNV: 4.000.000đ (8)

Chi phí bán hàng và chi phí quản lý doanh nghiệp gồm CPBH CPQLDN Tiền mặt 4.232.600đ 3.000.000đ Tiền gởi ngân hàng 2.480.000đ 4.500.000đ Tiền lương phải trả 2.000.000đ 5.000.000đ

Trích các khoản theo lương 440.000đ 1.100.000đ Trích khấu hao TSCĐ 1.580.000đ 2.100.000đ Thanh toán tạm ứng 1.200.000đ 2.500.000đ

Tài liệu bổ sung: kết quả kiểm kê và kiểm tra sổ sách đến ngày 31/12/N - Hàng hóa: 98.400.000đ

- Tiền gởi ngân hàng: 43.939.000đ

- Lương còn phải trả: 2.260.000đYêu cầu:

1. Điều đầy đủ số liệu vào bảng cân đối kế toán ngày 30/09/N

2. Tính và kết chuyển lợi nhuận quý IV/N

3. Định khoản và phản ánh vào TK tình hình trên

4. Lập bảng cân đối kế toán 31/12/N 36

Tài liệu liên quan:

-

Bài tập 90 câu trắc nghiệm có đáp án môn Nguyên lý kế toán | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

42 21 -

Nguyên Lý Kế Toán

87 44 -

Đề cương ôn tập môn nguyên lý kế toán

748 374 -

Câu hỏi trắc nghiệm môn nguyên lý kế toán

419 210 -

Tiểu luận: " tìm hiểu về các giả thuyết và các nguyên tắc kết toán"

426 213