Bài tập nguyên lý thống kê| Trường Đại học Lao Động - Xã Hội

Bài tập nguyên lý thống kê| Trường Đại học Lao Động - Xã Hội. Tài liệu gồm 15 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán(NLKT101) 6 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ

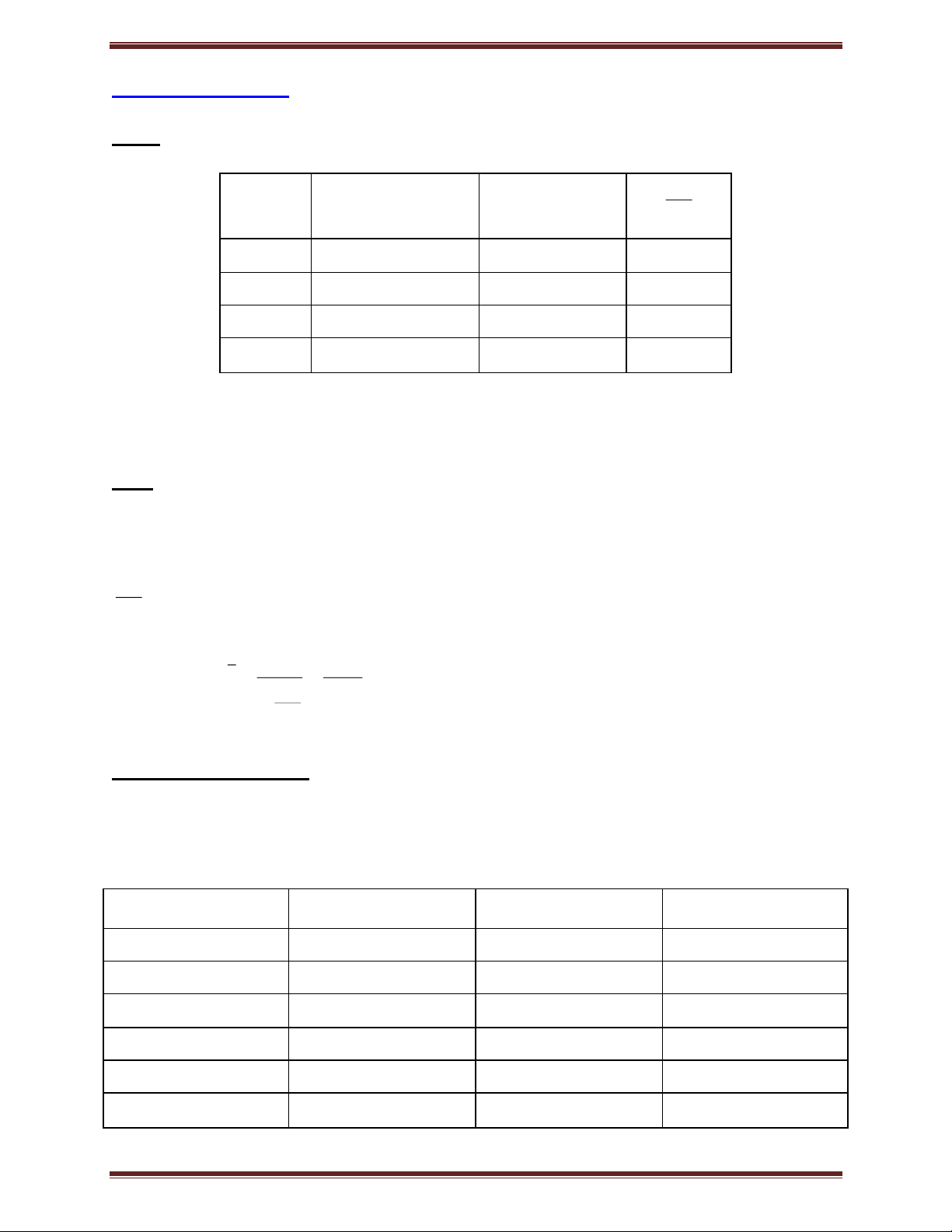

wWw.Kenhdaihoc.com – Kênh thông tin – Học tập – Giải trí Bài 1: Phân Năng su t lao động Sản lượng M i xưởng m/công nhân (mét) xi A 40 1200 30 B 45 2025 45 C 50 1600 40 4825 115

Tính năng su t lao động bình quân của công nhân các phân xưởng. Giải:

x : năng su t lao động (m/công nhân) M : Sản lượng (mét) i i M i : s công nhân xi M 4825 x i 95 , 41 (m/công nhân) Mi 115 x

Bài 2 ( Bài tập 7 – P198 )

Dưới đây là tài liệu phân tổ theo kh i lượng cá đánh được của mỗi thuyền trong đoàn thuyền đánh cá. Kh i lượng cá (tạ) S thuyền Tổng lượng cá x f i i Dưới 25 5 12.5 62.5 25 ậ 50 13 37.5 487.5 50 ậ 75 16 64.5 1032 75 ậ 100 8 87.5 700 100 ậ 125 6 112.5 675 48 2925

a. Tính s trung bình cá đánh được của mỗi thuyền.

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 1

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ

b. Tính trung vị, m t về kh i lượng cá đánh được của mỗi thuyền

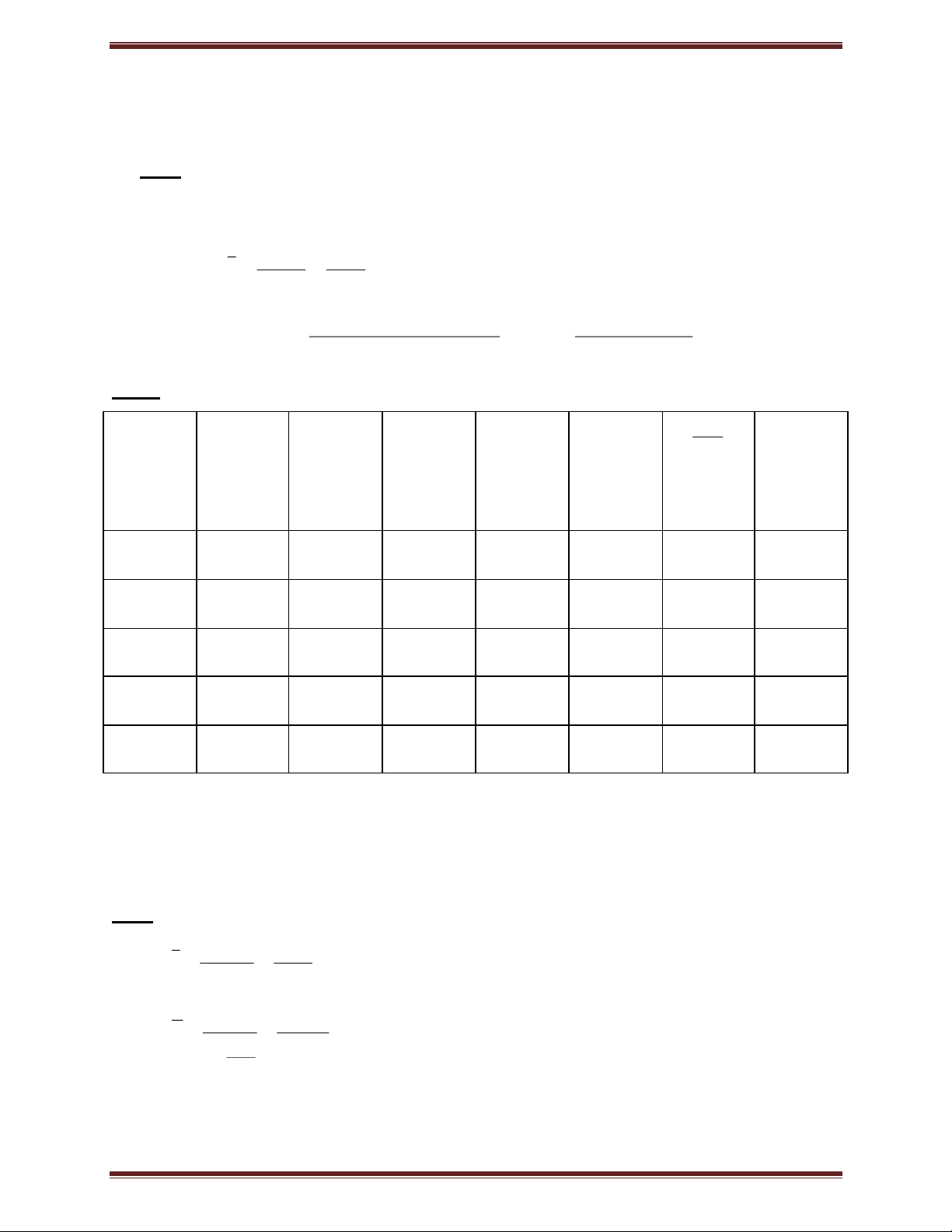

c. So sánh kết quả ở câu a và câu b và cho nh n xét về phân ph i của dãy s . Giải: a. x : Tổng lượng cá f : S thuyền i i x f 2925 x i i 94 . 60 (tạ/thuyền) f 48 i f f M M 1 16 13 b. 0 0 M x h (tạ) o M M min 0 0 f f f f M M M M 1 0 0 . 1 0 0 50 2516 13 .16 82 . 56 8 Bài 3: Phân Năng su t S công % hoàn Giá thành Sản M ' x" f " i i i xưởng lao động nhân thành kế 1sp (triệu lượng x ' i (SP/CN hoạch đồng) x f i i A 40 40 98 2.0 1600 1632.6 3200 B 35 50 102 2.2 1750 1715.6 3850 C 50 60 104 1.8 3000 2884.6 5400 D 40 50 100 2.0 2000 2000 4000 2000 8350 8232.8 16450

1. Hãy tính năng su t lao động của công nhân các phân xưởng

2. Hãy tính % hoàn thành kế hoạch của các phân xưởng

3. Hãy tính giá thành bình quân của giá thành sản phẩm Giải: x f i i 8350 x 1. 75 . 41 (sp/cn) f 200 i M ' i 8350 x 2. ' 014 . 1 (%) M ' i 8 . 8232 x 'i

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 2

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ x . " f " i i 16450 x 3. " 97 . 1 f " 8350 i Bài 4:

Có 3 công nhân cùng sản xu t một loại sản phẩm trong 8 giờ. Người thứ 1 sản xu t 1 sản phẩm

hết 8 phút. Người thứ 2 sản xu t 1 sản phẩm hết 10 phút. Người thứ 3 sản xu t 1 sản phẩm hết 6

phút. Hãy tính thời gian hao phí bình quân để sản xu t 1 sản phẩm của 3 người công nhân nói trên. Giải: M i 60 . 8 x 60 . 8 60 . 8 3 59 , 7 (phút/sp) M 60 . 8 60 . 8 60 . 8 1 1 1 i x 8 10 6 8 10 6 i Bài 5:

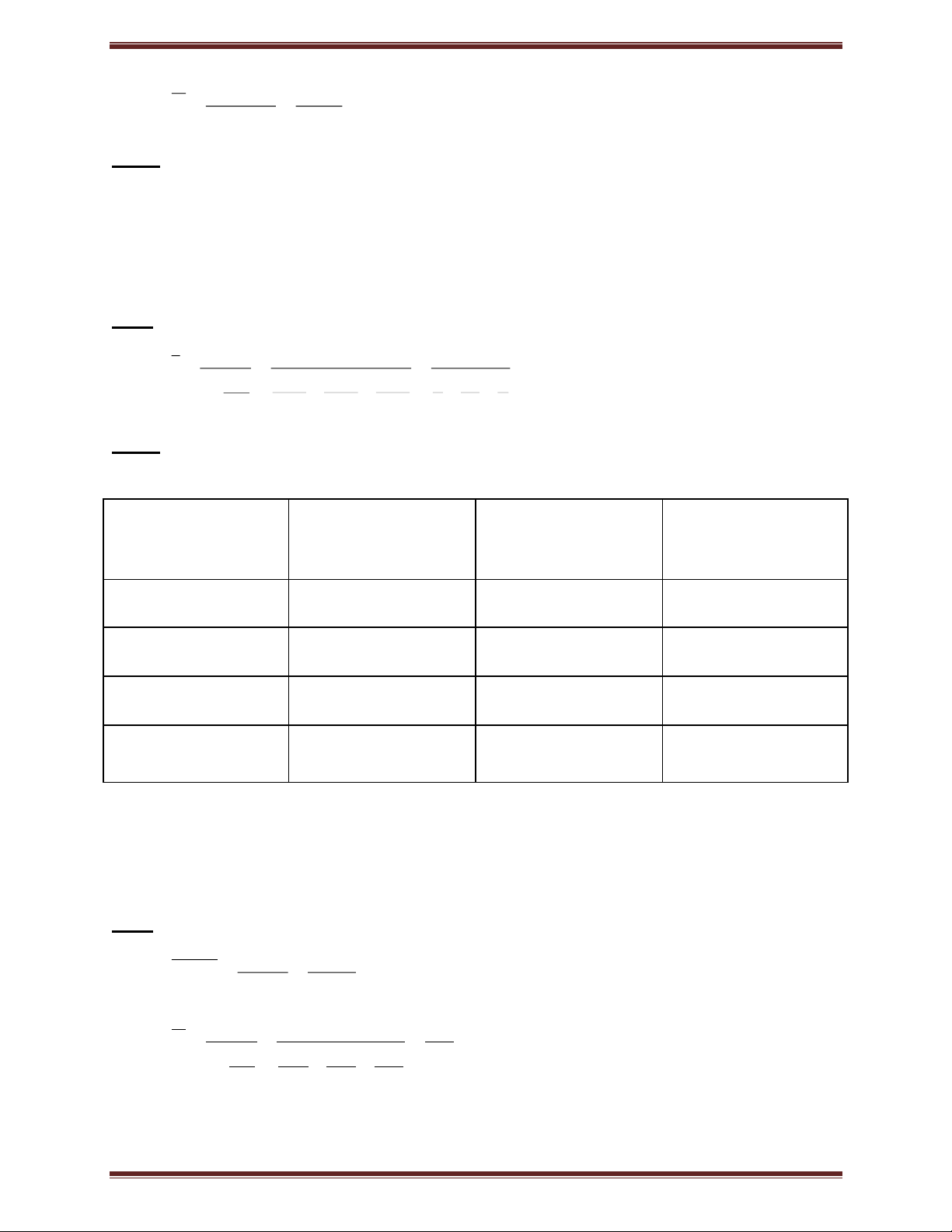

Cho s liệu th ng kê ở 3 phân xưởng của 1 doanh nghiệp như sau: Phân xưởng Năng su t lao động

S sản phẩm Giá thành 1 sản phẩm (SP/người) (sản phẩm) (triệu đồng) A 20 200 20 B 22 242 19 C 24 360 18 802 36

1. Tính năng su t lao động bình quân chung cho 3 phân xưởng

2. Tính giá thành đơn vị sản phẩm bình quân chung cho 3 phân xưởng trên.

3. So sánh độ phân tán giữa năng su t lao động và giá thành đơn vị sản phẩm. Giải: SP NSLD Mi 1. CN fi Mi 802 802 x 278 . 22 (sp/cn) 1 M 200 242 366 i 36 x 20 22 24 i

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 3

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ CPSX GT M ' 2. i SP f 'i x '. f ' i i 200 . 20 x 242 . 19 360 . 18 15078 8 . 18 (triệu đồng/sp) 2 f ' 802 802 i 3. 1 V V 100 x NSLD 1 x1 2 V V 100 x GT 2 x2 Trong đó: x = 22.278 (sp/cn) 1

x = 18.800 (triệu đồng/sp) 2 x2 f x f 2 i i i i 1 1 f f i i

x : năng su t lao động từng phân xưởng i

f : s công nhân từng phân xưởng i 20 . 200 22 . 242 24 . 360 (sp/cn) 1 278 . 22 2 69 . 2 36 2 2 x ' f ' x f i i ' ' i i 2 2 2 f ' f ' i i

x ' : giá thành từng sản phẩm i f ' : s sản phẩm i 2 2 2 20 200 . 19 242 . 18 360 . (triệu đồng ) 2 800 . 18 2 677 . 0 802 Bài 6:

Có s liệu của một doanh nghiệp như sau: Chi phí quảng Doanh thu xy 2 2 x y cáo (triệu đồng) triệu đồng 2 520 1040 4 270400 4 540 2160 16 291600

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 4

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ 5 590 2950 25 348100 6 610 3660 36 372100 8 630 5040 64 396900 10 640 6400 100 409600 3530 21250 245 2088700

1. Hãy xây dựng phương trình hồi quy tuyến tính biểu diễn ảnh hưởng của chi phí quảng

cáo tới doanh thu và giải thích các ý nghĩa tham s .

2. Hãy đánh giá mức độ chặt chẽ của m i liên hệ giữa quảng cáo và doanh thu. Giải:

1. Phương trình hồi quy tuyến tính có dạng: y b b x x 0 1 x : chi phí quảng cáo y : doanh thu

y : giá trị điều chỉnh của doanh thu x y .nb b x 0 1 3530 . 6 b b 0 35 . => 1 xy b . x b . x 21250 b 35 . b 0 245 . 0 2 1 1 21250 35 3530 xy . x y b1 . 2 6 6 6 2 12 . 16 x 245 35 6 6 b y b x 0 1 3530 35 . 12 . 16 29 . 494 6 6 -

b = 494.29 phản ánh ảnh hưởng của t t cả các nguyên nhân khác tới doanh thu. 0 -

b = 16.12 phản ánh ảnh hưởng trực tiếp của chi phí quảng cáo tới doanh thu. Cụ 1

thể khi chi phí quảng cáo tăng thêm 1 triệu đồng thì làm cho doanh thu tăng bình quân 16.12 triệu đồng.

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 5

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ 2 2 2 x x 245 35 n n 6 6 x 2. r b b 945 . 0 1 1 2 2 2 y y y 2088700 3530 n n 6 6

Bài 7 (Bài 3 - trang 410 )

Có dữ liệu về mức tiêu thị của một nhóm mặt hàng của Công ty X tại một thị trường như sau: Doanh thu Tỷ lệ % tăng, p1 Mặt hàng i p % giảm giá p0 Quý I p q Quý II p q 1 1 0 0 A 360000 370500 -2.5 97.5 B 393000 404880 -3.6 96.4 C 177000 189400 -5.3 94.7 930000 964780

1. Tính chỉ s tổng hợp giá theo các công thức chỉ s Laspeyres và chỉ s Passche.

2. Tính chỉ s tổng hợp lượng hàng tiêu thụ theo các công thức chỉ s Laspeyres và chỉ s Passche.

3. Với giả định lượng hàng tiêu thụ c định kỳ nghiên cứu, hãy xác định mức tăng (giảm)

doanh thu do ảnh hưởng biến động giá bán các mặt hàng quý II so với quý I. Giải: p q i . I L p q p 1 0 0 0 360000 . 975 . 0 393000 . 964 . 0 177000 . 947 . 0 897471 1. p 965 . 0 p q p q 930000 930000 0 0 0 0 (l n) hay 96.5 % p q p q P I 1 1 1 1 964780 964780 (l n) p 965 . 0 p q p q 370500 404880 189400 1 1 1000000 0 1 i 975 . 0 964 . 0 947 . 0 p hay 96.5% I L p q01 1000000 2. (l n) hay 107.5 % q 075 . 1 p q 930000 0 0

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 6

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ I P p q11 964780 (l n) hay 107.5 % q 075 . 1 p q 897471 1 0 3. DTQII DTQI

p q p q 9647801000000 35220 (nghìn) 1 1 0 0

4. Nếu cột cu i cùng của đề bài không cho tỷ lệ % tăng hoặc giảm giá mà cho tỷ lệ % tăng

hoặc giảm lượng của quý II so với quý I thì yêu c u s 2 sẽ là: Doanh thu Tỷ lệ % tăng, q Mặt hàng 1 i q % giảm lượng q0 Quý I p q Quý II p q 1 1 0 0 A 360000 370500 -2.5 97.5 B 393000 404880 -3.6 96.4 C 177000 189400 -5.3 94.7 930000 964780 q p q 1 1 0 370500 404880 189400 . p q p q 1 1 I L q i 1 1 q 1000000 1. 1 975 . 0 964 . 0 947 . 0 p 075 . 1 p q p q p q 930000 930000 0 0 0 0 0 0 I P p q p q p q 1 1 1 1 1 1 964780 p p q q i p q p 1 . 360000 . 975 . 0 393000 . 964 . 0 177000 . 947 . 0 p q 0 1 . 0 0 0 0 q0 964780 075 . 1 (l n) hay 107.5 % 897471

5. V n dụng phương pháp chỉ s để phân tích biến động tổng doanh thu của 3 mặt hàng ở

quý II so với quý I do ảnh hưởng của 2 nhân t giá và lượng.

- Bước 1: Viết hệ th ng chỉ s : I p q p q p q 1 1 1 1 . pq 0 1 p q p q p q 0 0 0 1 0 0 P P I I I. p q pq (l n. %)

- Bước 2: Tính biến động tương đ i:

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 7

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ 964780 964780 1000000 I . pq 930000 1000000 930000 I 1.037 = 0.965 . 1.075 (l n) pq

( I ậ 1) 0.037 -0.035 0.075 (l n) 3.7% -3.5% 7.5%

- Bước 3: Tính biến động tuyệt đ i: pq p q p q p q p q p q p q

1 1 0 0 1 1 0 0 0 1 0 0 34780 = -35220 + 70000 (l n) pq - Bước 4: Nh n xét:

Tổng doanh thu của các mặt hàng quý II so với quý I tăng 3.7% tương ứng 34780

(nghìn đồng) do ảnh hưởng của 2 nhân t :

o Do giá giảm 3.5% làm cho tổng doanh thu của các mặt hàng quý II so với

quý I giảm 35220 (nghìn đồng)

o Do lượng tăng 7.5% làm cho tổng doanh thu của các mặt hàng quý II so

với quý I tăng 70000 (nghìn đồng).

Bài 8 (bài 4 – trang 411)

Dữ liệu tổng hợp về tình hình sản xu t của một xí nghiệp như sau: Chi phí sản xu t Tỷ lệ % sản q1 Sản phẩm lượng tháng 2 so i q % q0 Tháng 1 z q Tháng 2 z q 1 1 0 0 với tháng 1 A 100 104.5 10 110 B 200 230 15 115 300 334.5

1. Xác định chỉ s chung về giá thành sản phẩm của doanh nghiệp (tính theo quyền s kỳ g c và kỳ nghiên cứu)

2. Xác định chỉ s chung về sản lượng của doanh nghiệp (tính theo quyền s kỳ g c và kỳ nghiên cứu)

3. Phân tích sự biến động tổng chi phí sản xu t bằng hệ th ng chỉ s theo phương pháp liên hoàn.

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 8

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ Giải: q z q 1 1 0 5 . 104 230 . z q z q 1 1 I q i 1 0 p 295 1. 1 1 . 1 15 . 1 (l n) hay 98% zq 98 . 0 z q z q z q 300 300 0 0 0 0 0 0 I z q z q z q 1 1 1 1 1 1 5 . 334 5 . 334 (l n) z 98 . 0 z q q z q ip z q 1 100 . 1 . 1 200 . 15 . 1 340 0 0 . 0 0 0 0 q0 I z q01 340 2. (l n) q 13 . 1 z q 300 0 I z q11 5 . 334 (l n) q 13 . 1 z q 295 1 0 3. - Bước 1: I z q z q z q 1 1 1 1 . zq 0 1 z q z q z q 0 0 0 1 0 0 I I I. z q zq - Bước 2: 5 . 334 5 . 334 340 I . zq 300 340 300 I 115 . 1 133 . 1 . 983 . 0 zq 0.115= -0.017 0.133 11.5% -1.7% 13.3% - Bước 3: zq z q z q z q z q z q z q

1 1 0 0 1 1 0 0 0 1 0 0

34.5 = -5.5 + 40 (triệu đồng) pq - Bước 4:

Tổng doanh thu của các mặt hàng tháng 2 so với tháng 1 tăng 11.5% tương ứng

34.5 triệu đồng do ảnh hưởng của 2 nhân t :

o Do giá giảm 1.7% làm cho tổng doanh thu của các mặt hàng tháng 2 so

với tháng1 giảm 5.5 triệu đồng.

o Do lượng tăng 13.3% làm cho tổng doanh thu của các mặt hàng tháng 2 so

với tháng 1 tăng 40 triệu đồng.

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 9

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ Bài 9:

Có s liệu th ng kê về tình hình thu hoạch lúa trong năm 2009 của các tổ hợp tác xã như sau: Vụ đông xuân Vụ hè thu HTX Năng su t (ta/ha) Sản lượng (tạ) Năng su t (ta/ha) Sản lượng (tạ) A 38 5.510 32 150 B 34 6.290 34 180 C 36 8.640 33 230 x 20.440 x 560

1. Tính năng su t lúa trung bình vụ đông xuân của các hợp tác xã trên

2. Tính năng su t lúa trung bình vụ hè thu của các hợp tác xã trên

3. Tính năng su t lúa trung bình của một vụ trong cả năm của các hợp tác xã trên. Giải SL SL : Mi NS DT DT: fi Mi 440 . 20 440 . 20 x 1. (tạ/ha) I 86 . 35 M 510 . 5 290 . 6 640 . 8 i 570 x 38 34 36 i ' x f ' i i 150 32 x x 180 34 x 230 33 x 510 . 18 2. (tạ/ha) II 05 . 33 f ' 560 560 i

3. x" : năng su t thu hoạch bình quân từng vụ i ,12 i

f " : tổng diện tích từng vụ i ,12 i " x f " i i 86 , 35 570 x x 05 , 33 560 x 440 . 20 510 . 18 , 34 47 (tạ/ha) f " 570 i 560 130 . 1 Bài 10:

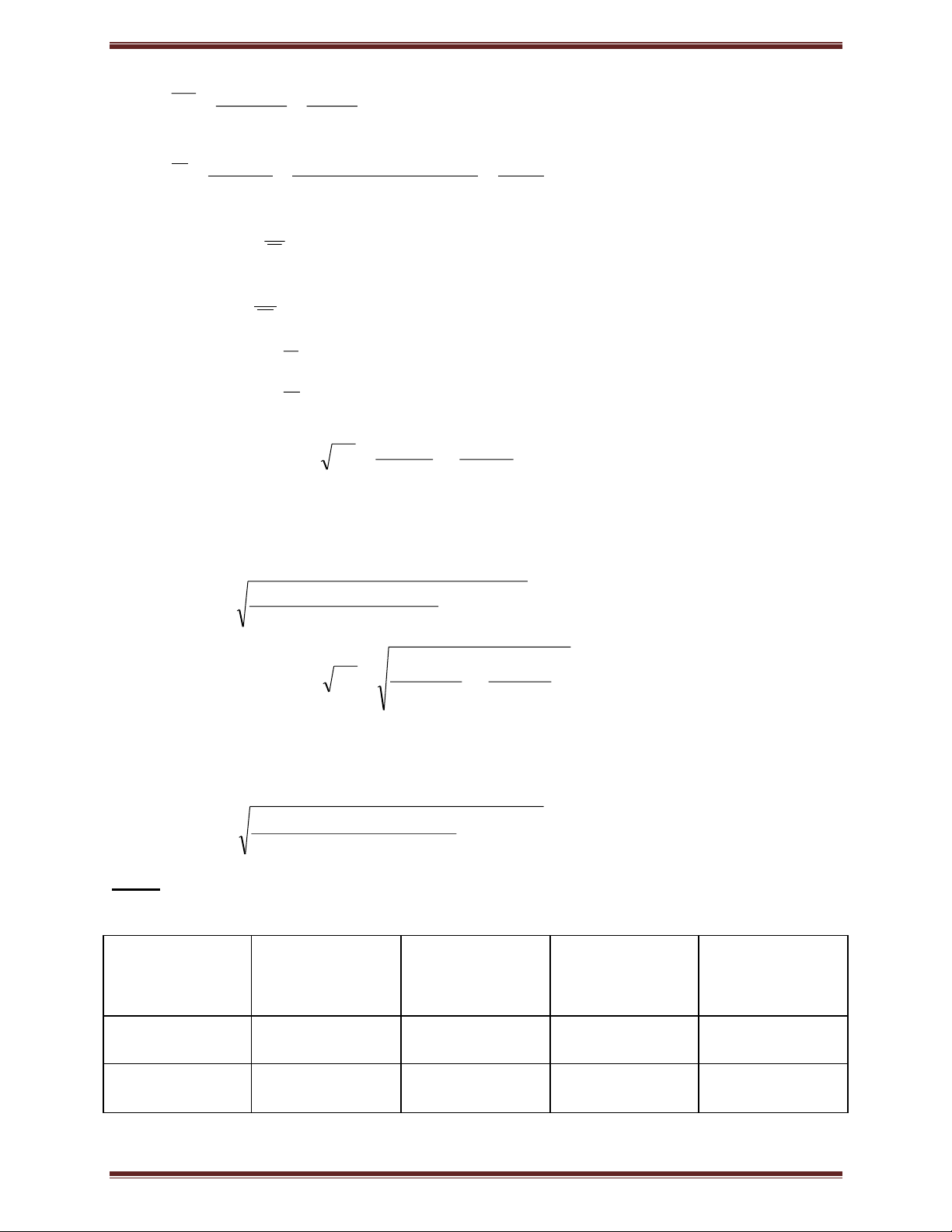

Có s liệu th ng kê về s sản phẩm và giá thành đơn vị sản phẩm của các phân xưởng như sau: S sản phẩm Giá thành 1 đv xy 2 2 x y

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 10

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ 10 20 200 100 400 15 19 285 225 361 20 17 340 400 289 25 15.5 387.5 625 240.25 30 13 390 900 169 100 84.5 1602.5 2250

1. Xây dựng phương trình hồi quy tuyến tính biểu hiện ảnh hưởng của s sản phẩm đến giá

thành đơn vị sản phẩm. Giải thích ý nghĩa của các tham s trong phương trình hồi quy đó.

2. Đánh giá trình độ chặt chẽ của m i liên hệ giữa s sản phẩm và giá thành đơn vị sản phẩm. Giải:

1. Tiêu thức nguyên nhân: s sản phẩm (x)

Tiêu thức kết quả: giá thành đơn vị sản phẩm (y)

Gọi phương trình hồi quy tuyến tính có dạng: yˆ a bx x

Trong đó: a và b được xác định như sau: xy x.y xy . b x y 2 n n n 2 2 x x x n n a y b y x b x n n 5 . 1602 100 5 . 84 . b 5 5 5 2 35 . 0 2250 100 5 5 a 5 . 84 ( 100 ) 35 . 0 9 . 23 5 5 yˆ 9 . 23 035x x

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 11

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ

- a = 23.9 nói lên ảnh hưởng của các tiêu thức nguyên nhân khác đến giá thành đơn vị sản

( trừ tiêu thức s sản phẩm ). Nếu s sản phẩm = 0 => ˆy x 9 . 23

- b = -0.35 nói lên ảnh hưởng của s sản phẩm đến giá thành đơn vị sản phẩm. Khi s sản

phẩm tăng lên một đơn vị sản phẩm thì giá thành đơn vị sản phẩm sẽ giảm bình quân một

giá trị tương ứng là 0.35 (triệu đồng/sản phẩm) 2 2 2 x x 2250 100 n n 2 x x 5 5 2. r b b b 35 . 0 99 . 0 2 2 2 2 y y y y 25 . 1459 5 . 84 n n 5 5

Kết lu n: m i liên hệ giữa s sản phẩm và giá đơn vị sản phẩm là m i liên hệ nghịch và r t chặt chẽ. Bài 11:

Cho s liệu th ng kê về GO của một ngành giai đoạn Năm GO (tỷ đồng) t ty 2 t 2004 100 1 100 1 2005 120 2 240 4 2006 135 3 405 9 2007 150 4 600 16 2008 170 5 850 25 2009 200 6 1200 36 875 21 3395 91

1. Xây dựng hàm xu thế tuyến tính biểu diễn sự phát triển về GO

2. Tính t c độ tăng hoặc giảm bình qu n về GO trong giai đoạn trên

3. Dự đoán GO của ngành vào năm 2010 dựa vào 3 phương án sau:

- Dự đoán dựa vào lượng tăng tuyệt đ i bình quân

- Dự đoán dựa vào t c độ phát triển bình quân

- Dự đoán dựa vào hàm xu thế

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 12

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ Giải:

1. Hàm xu thế tuyến tính yˆ a bt t

Trong đó a và b được xác định như sau: ty t.y ty . b t y 2 n n n y 2 t 2 t n n a y y t b b. t n n 3395 21 875 . b 6 6 6 2 42 . 55 96 . 18 91 21 92 . 2 6 6 a 875 21 . 96 . 18 47 . 79 6 6

Hàm xu thế có dạng: yˆ 47 . 79 t 96 . 18 t 2. a t 1 (l n) y 200 a n n 1 5 1 1 15 . 0 (l n) hay 15% y 100 1

3. Dự đoán dựa vào tăng hoặc giảm tuyệt đ i bình quân: yˆ y l. n l n yn y 200 100 Trong đó: 1 20 (tỷ đồng) n 1 6 1 O G 200 20 1 x 220 (tỷ đồng) 2010

- Dự đoán dựa vào t c độ phát triển bình quân: y y n l n 2 . t y 200 Trong đó: n 5 t n 1 15 . 1 (l n) y 100 1 O G 200x ) 15 . 1 ( 1 230 (tỷ đồng) 2010

- Dự đoán dựa vào hàm xu thế: y (tỷ đồng) nl a bt 47 . 79 96 . 18 7 x 19 . 212 Bài 12:

Có s liệu th ng kê về doanh thu của 3 mặt hàng trong 1 doanh nghiệp như sau:

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 13

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ Mặt hàng Doanh thu (triệu đồng) Tỷ lệ tăng giảm q1 i q lượng Q Q q0 II I Quý I Quý II A 1000 1200 10 110 B 1100 1350 -5 95 C 1250 1600 8 108 3350 4150

1. Tính chỉ s tổng hợp giá theo công thức Passche

2. Tính chỉ s tổng hợp lượng theo công thức Laspeyses

3. V n dụng phương pháp chỉ s để phân tích biến động tổng doanh thu của các mặt hàng

quý 2 so với quý 1 do ảnh hưởng của 2 nhân t giá và lượng. Giải: I P p q p q p q 1 1 1 1 1 1 4150 1. (l n) p 19 . 1 p q q p q i p q x q x 1 . 1 . 1 1000 95 . 0 1100 08 . 1 1250 x 0 1 . 0 0 0 q0 I L p q01 3495 2. (l n) hay 104 % q 04 . 1 p q 3350 0 0 I p q p q p q 1 1 1 1 . 0 1 3. pq p q p q p q 0 0 0 0 0 0 P L I I I. p q pq 4150 4150 3495 I . pq 3350 3495 3350 I 1.24 = 1.19 x 1.04 (l n) pq

(I ậ 1) 0.24 0.19 0.04 (l n) pq p q p q p q p q p q p q

1 1 0 0 1 1 0 1 0 1 0 0

800 = 655 + 145 ( triệu đồng ) pq Nh n xét:

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 14

PH N BÀI T P – NGUYÊN LÝ TH NG KÊ

Tổng doanh thu của các mặt hàng quý 2 so với quý 1 tăng 24% tương ứng tăng 800 triệu

đồng do ảnh hưởng của 2 nhân t :

o Giá tăng 19% làm cho tổng doanh thu của các mặt hàng quý 2 so với quý 1 tăng 655 triệu đồng.

o Do lượng tăng 4% làm cho tổng doanh thu của các mặt hàng quý 2 so với quý 1 tăng 145 triệu đồng.

Nguyễn Thị Anh Thư – K21A-QTKD-HN Page 15