Bài Tập Nhóm 1: Nguyên Lý Kế Toán và Thống Kê Kinh Doanh | Nguyên lý thống kê | Đại học Kinh tế - Đại học Đà Nẵng

Những biến động trên làm cho tổng tài sản tăng thêm 60.000 Nhìn chung qua một kỳ kinh doanh của Công ty ta có thể thấy rằng, tổng nguốn vốn và tổng tài sản tăng lên. Đáng chú ý đó là nguốn vốn kinh doanh được mở rộng, tiền mặt tăng lên, vay ngắn hạn giảm đó là dấu hiệu kinh doanh tương đối tốt, ngoài ra còn có một số khoản mục khác biến động. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên lý thống kê (STA2002) 11 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

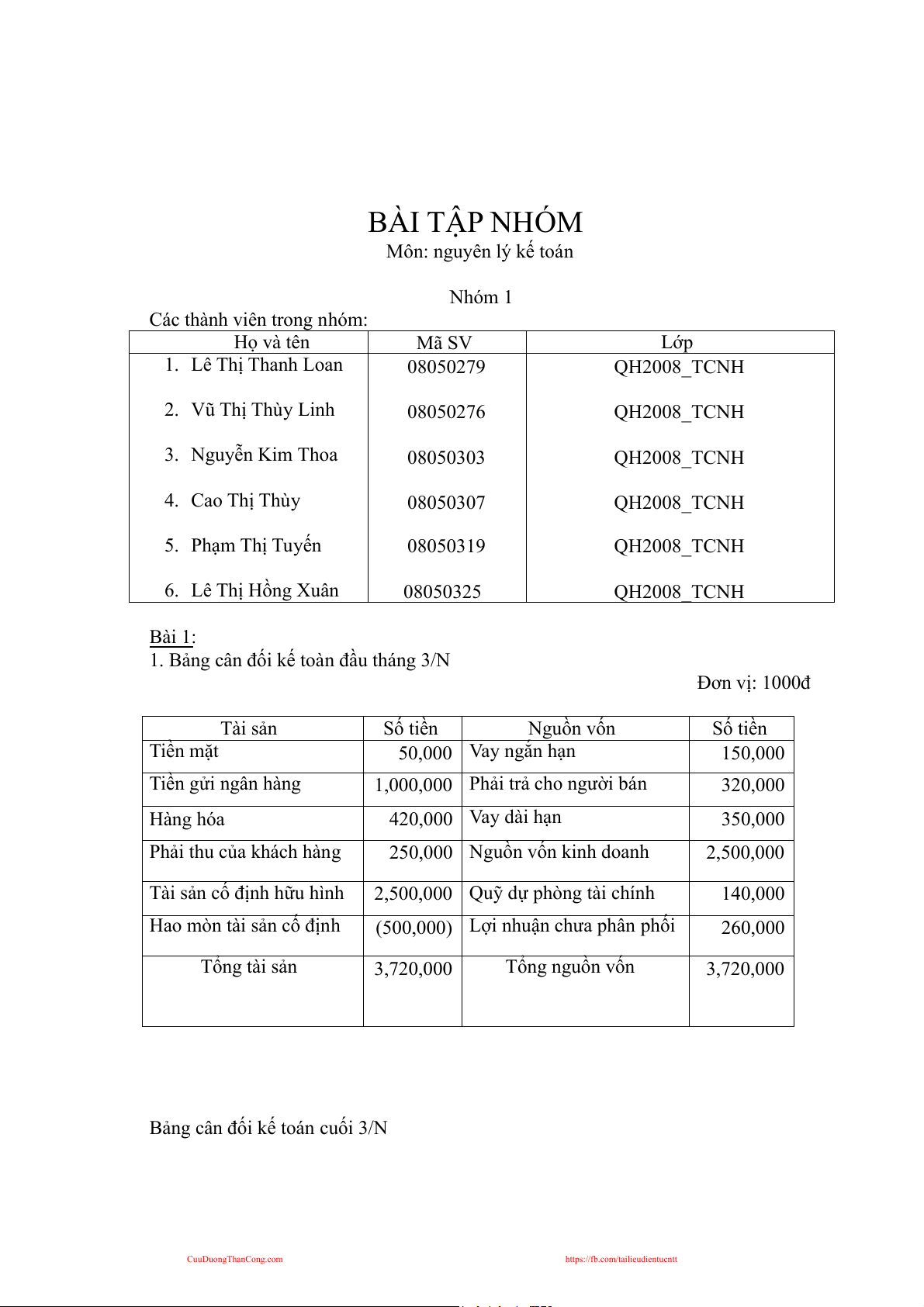

BÀI TẬP NHÓM Môn: nguyên lý kế toán Nhóm 1

Các thành viên trong nhóm: Họ và tên Mã SV Lớp 1. Lê Thị Thanh Loan 08050279 QH2008_TCNH 2. Vũ Thị Thùy Linh 08050276 QH2008_TCNH 3. Nguyễn Kim Thoa 08050303 QH2008_TCNH 4. Cao Thị Thùy 08050307 QH2008_TCNH 5. Phạm Thị Tuyến 08050319 QH2008_TCNH 6. Lê Thị Hồng Xuân 08050325 QH2008_TCNH Bài 1:

1. Bảng cân đối kế toàn đầu tháng 3/N Đơn vị: 1000đ Tài sản Số tiền Nguồn vốn Số tiền Tiền mặt 50,000 Vay ngắn hạn 150,000 Tiền gửi ngân hàng

1,000,000 Phải trả cho người bán 320,000 Hàng hóa 420,000 Vay dài hạn 350,000 Phải thu của khách hàng

250,000 Nguồn vốn kinh doanh 2,500,000

Tài sản cố định hữu hình

2,500,000 Quỹ dự phòng tài chính 140,000

Hao mòn tài sản cố định

(500,000) Lợi nhuận chưa phân phối 260,000 Tổng tài sản 3,720,000 Tổng nguồn vốn 3,720,000

Bảng cân đối kế toán cuối 3/N CuuDuongThanCong.com

https://fb.com/tailieudientucntt

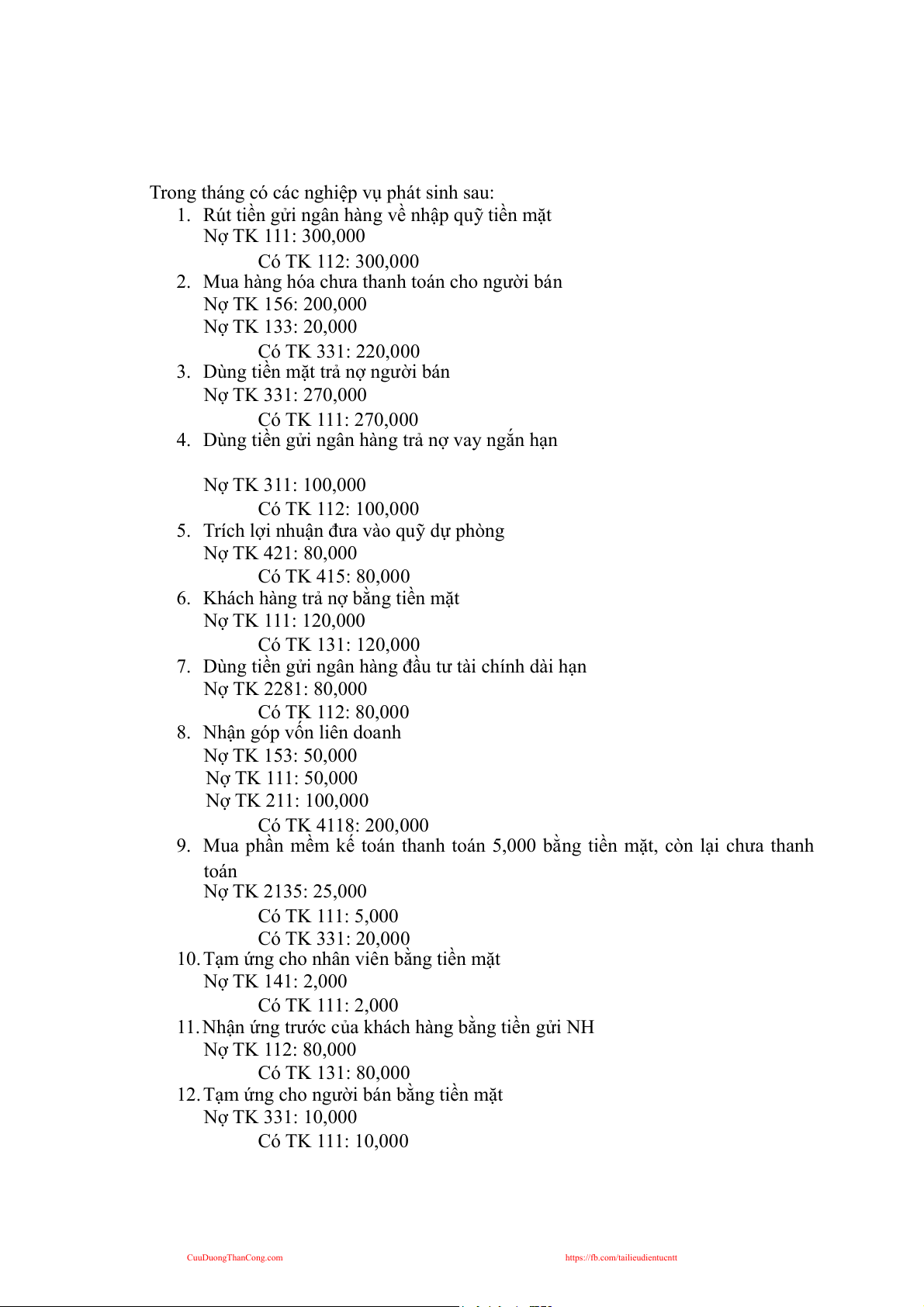

Trong tháng có các nghiệp vụ phát sinh sau:

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt Nợ TK 111: 300,000 Có TK 112: 300,000

2. Mua hàng hóa chưa thanh toán cho người bán Nợ TK 156: 200,000 Nợ TK 133: 20,000 Có TK 331: 220,000

3. Dùng tiền mặt trả nợ người bán Nợ TK 331: 270,000 Có TK 111: 270,000

4. Dùng tiền gửi ngân hàng trả nợ vay ngắn hạn Nợ TK 311: 100,000 Có TK 112: 100,000

5. Trích lợi nhuận đưa vào quỹ dự phòng Nợ TK 421: 80,000 Có TK 415: 80,000

6. Khách hàng trả nợ bằng tiền mặt Nợ TK 111: 120,000 Có TK 131: 120,000

7. Dùng tiền gửi ngân hàng đầu tư tài chính dài hạn Nợ TK 2281: 80,000 Có TK 112: 80,000

8. Nhận góp vốn liên doanh Nợ TK 153: 50,000 Nợ TK 111: 50,000 Nợ TK 211: 100,000 Có TK 4 118: 200,000

9. Mua phần mềm kế toán thanh toán 5,000 bằng tiền mặt, còn lại chưa thanh toán Nợ TK 2135: 25,000 Có TK 111: 5,000 Có TK 331: 20,000

10. Tạm ứng cho nhân viên bằng tiền mặt Nợ TK 141: 2,000 Có TK 111: 2,000

11. Nhận ứng trước của khách hàng bằng tiền gửi NH Nợ TK 112: 80,000 Có TK 131: 80,000

12. Tạm ứng cho người bán bằng tiền mặt Nợ TK 331: 10,000 Có TK 111: 10,000 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

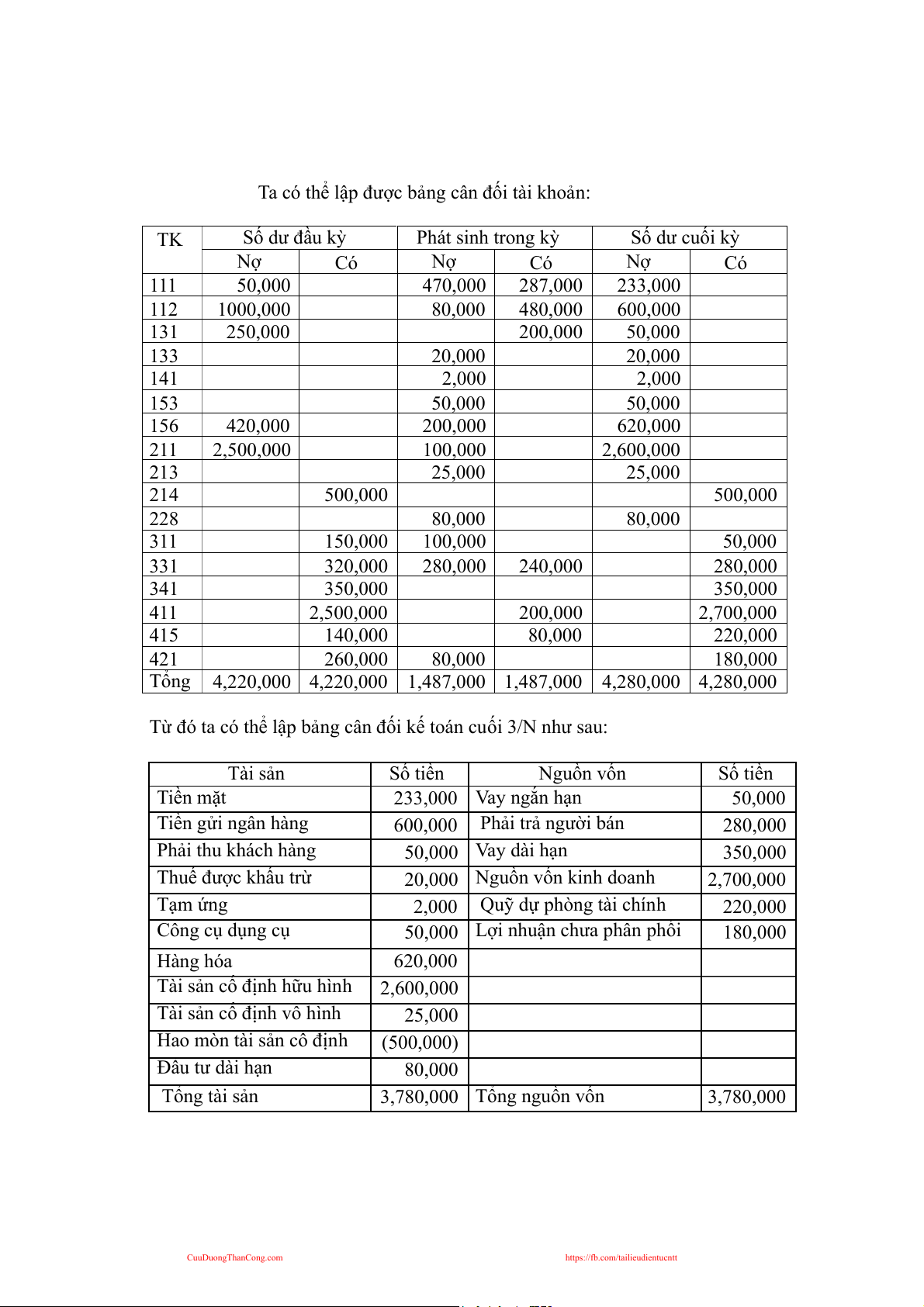

Ta có thể lập được bảng cân đối tài khoản: TK Số dư đầu kỳ Phát sinh trong kỳ Số dư cuối kỳ Nợ Có Nợ Có Nợ Có 111 50,000 470,000 287,000 233,000 112 1000,000 80,000 480,000 600,000 131 250,000 200,000 50,000 133 20,000 20,000 141 2,000 2,000 153 50,000 50,000 156 420,000 200,000 620,000 211 2,500,000 100,000 2,600,000 213 25,000 25,000 214 500,000 500,000 228 80,000 80,000 311 150,000 100,000 50,000 331 320,000 280,000 240,000 280,000 341 350,000 350,000 411 2,500,000 200,000 2,700,000 415 140,000 80,000 220,000 421 260,000 80,000 180,000

Tổng 4,220,000 4,220,000 1,487,000 1,487,000 4,280,000 4,280,000

Từ đó ta có thể lập bảng cân đối kế toán cuối 3/N như sau: Tài sản Số tiền Nguồn vốn Số tiền Tiền mặt 233,000 Vay ngắn hạn 50,000 Tiền gửi ngân hàng

600,000 Phải trả người bán 280,000 Phải thu khách hàng 50,000 Vay dài hạn 350,000 Thuế được khấu trừ

20,000 Nguồn vốn kinh doanh 2,700,000 Tạm ứng

2,000 Quỹ dự phòng tài chính 220,000 Công cụ dụng cụ

50,000 Lợi nhuận chưa phân phối 180,000 Hàng hóa 620,000

Tài sản cố định hữu hình 2,600,000

Tài sản cố định vô hình 25,000

Hao mòn tài sản cố định (500,000) Đầu tư dài hạn 80,000 Tổng tài sản

3,780,000 Tổng nguồn vốn 3,780,000 CuuDuongThanCong.com

https://fb.com/tailieudientucntt 2. Nhận xét:

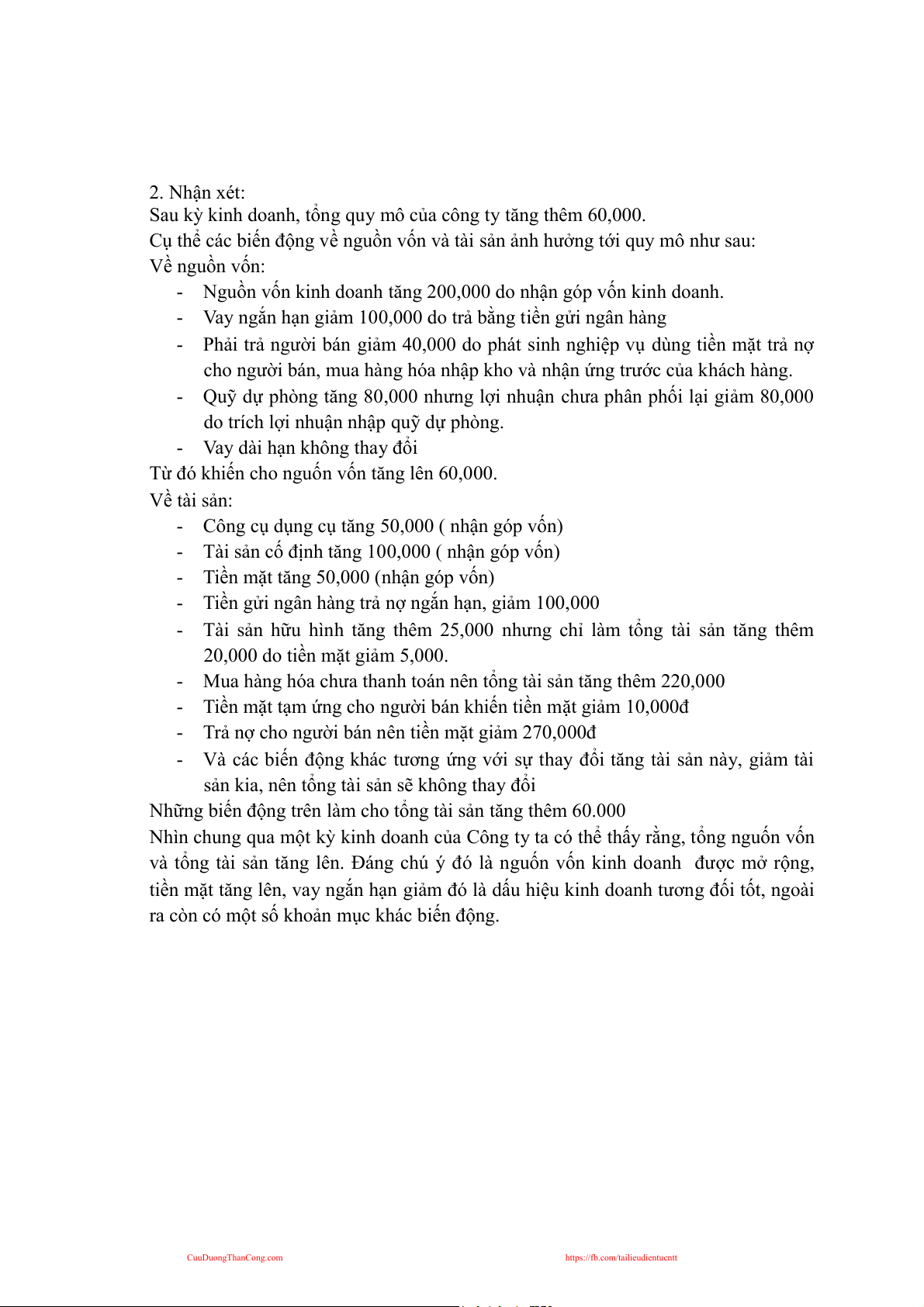

Sau kỳ kinh doanh, tổng quy mô của công ty tăng thêm 60,000.

Cụ thể các biến động về nguồn vốn và tài sản ảnh hưởng tới quy mô như sau: Về nguồn vốn:

- Nguồn vốn kinh doanh tăng 200,000 do nhận góp vốn kinh doanh.

- Vay ngắn hạn giảm 100,000 do trả bằng tiền gửi ngân hàng

- Phải trả người bán giảm 40,000 do phát sinh nghiệp vụ dùng tiền mặt trả nợ

cho người bán, mua hàng hóa nhập kho và nhận ứng trước của khách hàng.

- Quỹ dự phòng tăng 80,000 nhưng lợi nhuận chưa phân phối lại giảm 80,000

do trích lợi nhuận nhập quỹ dự phòng.

- Vay dài hạn không thay đổi

Từ đó khiến cho nguốn vốn tăng lên 60,000. Về tài sản:

- Công cụ dụng cụ tăng 50,000 ( nhận góp vốn)

- Tài sản cố định tăng 100,000 ( nhận góp vốn)

- Tiền mặt tăng 50,000 (nhận góp vốn)

- Tiền gửi ngân hàng trả nợ ngắn hạn, giảm 100,000

- Tài sản hữu hình tăng thêm 25,000 nhưng chỉ làm tổng tài sản tăng thêm

20,000 do tiền mặt giảm 5,000.

- Mua hàng hóa chưa thanh toán nên tổng tài sản tăng thêm 220,000

- Tiền mặt tạm ứng cho người bán khiến tiền mặt giảm 10,000đ

- Trả nợ cho người bán nên tiền mặt giảm 270,000đ

- Và các biến động khác tương ứng với sự thay đổi tăng tài sản này, giảm tài

sản kia, nên tổng tài sản sẽ không thay đổi

Những biến động trên làm cho tổng tài sản tăng thêm 60.000

Nhìn chung qua một kỳ kinh doanh của Công ty ta có thể thấy rằng, tổng nguốn vốn

và tổng tài sản tăng lên. Đáng chú ý đó là nguốn vốn kinh doanh được mở rộng,

tiền mặt tăng lên, vay ngắn hạn giảm đó là dấu hiệu kinh doanh tương đối tốt, ngoài

ra còn có một số khoản mục khác biến động. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

Tài liệu liên quan:

-

Tóm Tắt Công Thức Thống Kê Kinh Tế | Nguyên lý thống kê | Đại học Kinh tế - Đại học Đà Nẵng

51 26 -

Bài tập Nguyên Lý Thống Kê - 12 Dạng Bài Điển Hình | Nguyên lý thống kê | Đại học Kinh tế - Đại học Đà Nẵng

49 25 -

Bài Tập Nguyên Lý Thống Kê: Có Lời Giải chi tiết và Đầy Đủ | Nguyên lý thống kê | Đại học Kinh tế - Đại học Đà Nẵng

55 28 -

Giải bài tập Nguyên lý Thống kê: Số bình quân và Mốt | Nguyên lý thống kê | Đại học Kinh tế - Đại học Đà Nẵng

54 27