Bài tập nhóm Phân tích Công ty cổ phần hóa chất Việt Trì môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

Nhà máy Hóa chất số 1 Việt Trì được chính thức khởi công xây dựng vào ngày 04/11/1959. Ngày 19/05/1961 Nhà máy Hóa chất Việt Trì đã mở máy sản xuất an toàn và cho ra lô xút đầu tiên. Tài liệu được sưu tầm gồm 26 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Định giá doanh nghiệp (FIA1440) 10 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58457166

HỌC VIỆN CÔNG NGHỆ BƯU CHÍNH VIỄN THÔNG KHOA TÀI CHÍNH - KẾ TOÁN

MÔN HỌC: ĐỊNH GIÁ DOANH NGHIỆP C

HỦ ĐỀ: ĐỊNH GIÁ CÔNG TY CỔ PHẦN HÓA CHẤT VIỆT TRÌ

Giảng viên: NGUYỄN HƯƠNG ANH NHÓM 7

H Ọ VÀ TÊN MSV

TR Ầ N TH Ị THU DUNG B22DCKT046

BÙI TH Ị THU HÀ B22DCKT058

PH Ạ M TH Ị KHÁNH CHI B22DCKT035 NÔNG THU NGA B22DCKT161

TR ẦN LÊ HƯƠNG LY B22DCKT131

BÙI TH Ị ÁNH TUY Ế T B22DCKT208

TR Ầ N TH Ị HOÀI THƯƠNG B22DCKT237 lOMoAR cPSD| 58457166 MỤC LỤC

I. GIỚI THIỆU VỀ CÔNG TY CỔ PHẦN HÓA CHẤT VIỆT TRÌ ............. 1

1.Thông tin khái quát ........................................................................................................................ 1

2.Quá trình hình thành và phát triển ............................................................................................... 1

3.Ngành nghề và ịa bàn kinh doanh ................................................................................................. 2

4.Định hướng phát triển .................................................................................................................... 3

II.PHÂN TÍCH HOẠT ĐỘNG KINH DOANH VÀ TÌNH HÌNH TÀI ....... 3

CHÍNH ................................................................................................................. 3

1. Phân tích hoạt ộng sản xuất kinh doanh..................................................................................... 3

2.Phân tích chỉ số tài chính ............................................................................................................... 9

2.1. Phân tích dòng tiền .................................................................................................................. 9

2.2. Phân tích các tỷ số tài chính: ................................................................................................ 14

III.ĐỊNH GIÁ DOANH NGHIỆP ................................................................... 20

1.Phương pháp chiết khấu dòng tiền thuần của doanh nghiệp (FCFF)...................................... 20

2.Phương pháp so sánh (PE) ........................................................................................................... 23

IV.NHẬN XÉT VÀ GIẢI PHÁP ...................................................................... 24

4.1 Nhận xét ........................................................................................................................................ 24

4.2 Một số kiến nghị giải pháp .......................................................................................................... 24

I. GIỚI THIỆU VỀ CÔNG TY CỔ PHẦN HÓA CHẤT VIỆT TRÌ 1.Thông tin khái quát •

Công ty Cổ phần Hoá chất Việt Trì •

Giấy chứng nhận ăng ký doanh nghiệp số: 2600108217 do Sở Kế hoạch

và Đầu tư tỉnh Phú Thọ cấp lần ầu ngày 04/01/2006 và ăng ký thay ổi

lần thứ 11 từ ngày 05/12/2006. • Vốn iều lệ: 109.880.590.000 ồng •

Vốn ầu tư của chủ sở hữu: 109.880.590.000 •

Địa chỉ: Phố Sông Thao - Phường Thọ Sơn - Thành Phố Việt Trì - tỉnh Phú Thọ. •

Số iện thoại: 02103913743 • Số Fax: 02103911512 •

Website: https://www.vitrichem.vn • Mã cổ phiếu: HVT

2.Quá trình hình thành và phát triển

Ngày 28/11/1958 Phó Thủ tướng ký quyết ịnh khởi công xây dựng khu Công

nghiệp Việt Trì gồm 6 nhà máy: nhà máy Điện, nhà máy Đường, nhà máy Giấy,

nhà máy Hoá chất, nhà máy Mì chính, nhà máy xay Việt Trì.

Nhà máy Hóa chất số 1 Việt Trì ược chính thức khởi công xây dựng vào ngày

04/11/1959. Ngày 19/05/1961 Nhà máy Hóa chất Việt Trì ã mở máy sản xuất an

toàn và cho ra lô xút ầu tiên. Ngày 22/10/1976 nhà máy ã chính thức khánh thành

toàn bộ, dây chuyền công nghệ ã ược cải tạo mở rộng. Giai oạn khôi phục kinh tế

sau chiến tranh, nhà máy ã nhanh chóng vận hành ổn ịnh dây chuyền sản xuất , lOMoAR cPSD| 58457166

nhiều sáng kiến ã ược ề xuất và ứng dụng hiệu quả cho quá trình sản xuất, nhiều

ề tài nghiên cứu ã ược triển khai sản xuất cung cấp sản phẩm mới cho nền kinh tế ất nước.

Năm 1995, Nhà máy ược Nhà Nước chuyển ổi tên thành Công ty Hoá chất Việt Trì.

Năm 2005, công ty ã tiến hành cổ phần hóa doanh nghiệp theo lộ trình của

Nhà nước. Từ 04/01/2006 chính thức hoạt ộng theo mô hình Công ty Cổ phần

Hoá chất Việt Trì. Trong cơ cấu vốn iều lệ, phần vốn Nhà nước chiếm gần 70% còn lại là của CBCNV.

Ban ầu, khi chuyển hình thức sở hữu thành công ty Cổ phần, số vốn iều lệ tại

ngày thành lập là 31.000.000.000 ồng. Tháng 05/2007 thực hiện nghị quyết của

Đại hội ồng cổ ông. Công ty ã thực hiện tăng vốn lần thứ nhất lên 34.410.000.000

ồng thông qua hình thức phát hành cổ phiếu.

Năm 2008, Công ty chủ trương mở rộng quy mô hoạt ộng sản xuất kinh doanh.

Theo giấy phép phát hành số 298/UBCK-GCN do chủ tịch uỷ ban UBCKNN cấp

ngày 06/06/2008, Công ty ã thực hiện phát hành Cổ phiếu, nâng tổng số vốn iều

lệ của Công ty lên thành 44.387.130.000 ồng.

Ngày 08/05/2009, thời iểm niêm yết theo Thông báo số 174/TB-TTGDHN do

Trung tâm giao dịch chứng khoán Hà Nội ngày 24/04/2009, số lượng chứng niêm

yết: 4.438.713 cổ phiếu.

Theo giấy phép phát hành số 613/UBCK-GCN do chủ tịch Uỷ ban UBCKNN

cấp ngày 19/07/2010, Công ty ã thực hiện phát hành và chào bán cổ phiếu cho cổ

ông hiện hữu với số cổ phần là 2.351.640 cổ phần nâng tổng số vốn iều lệ của

Công ty lên thành 72.342.120.000 ồng. Toàn bộ lượng vốn huy ộng ược qua ợt

phát hành trên Công ty sử dụng cho dự án “ Đầu tư xây dựng dây chuyền sản xuất

Xút theo công nghệ Membrane, công suất 10.000 tấn/ năm.

Theo giấy kết quả phát hành cổ phiếu trả cổ tức số 3647/UBCK-QLPH do

Chủ tịch UBCKNN cấp ngày 03/07/2013, Công ty ã thực hiện phát hành cổ phiếu

trả cổ tức cho cổ ông hiện hữu với số cổ phần là 614.560 cổ phần nâng tổng số

vốn iều lệ của Công ty lên thành 78.487.720.000 ồng.

Theo giấy kết quả phát hành cổ phiếu ể tăng vốn cổ phần từ nguồn vốn chủ

sở hữu số 7625/UBCK-QLCB do Chủ tịch Uỷ ban UBCKNN cấp ngày

21/11/2016, Công ty ã thực hiện phát hành cổ phiếu ể tăng vốn cổ phần từ nguồn

vốn chủ sở hữu cho cổ ông hiện hữu với số cổ phần là 3.139.287 cổ phiếu nâng

tổng số vốn iều lệ của Công ty lên thành 109.880.590.000 ồng.

3.Ngành nghề và ịa bàn kinh doanh

Giấy chứng nhận ăng ký kinh doanh số 1803 000 362 do Sở kế hoạch và Đầu

tư tỉnh Phú Thọ cấp lần ầu ngày 04/01/2006, thay ổi lần thứ nhất ngày 11/06/2007,

thay ổi lần thứ 2 ngày 15/05/2008, thay ổi lần thứ 3 ngày 03/07/2008 thay ổi lần

thứ 4 ngày 14/07/2009, thay ổi lần thứ 5 ngày

20/11/2009, thay ổi lần thứ 6 ngày 04/11/2010 (Mã số Doanh nghiệp:

2600108217), thay ổi lần thứ 7 ngày 08/05/2013 (Mã số Doanh nghiệp:

2600108217), thay ổi lần thứ 8 ngày 18/07/2013 (Mã số Doanh nghiệp:

2600108217), thay ổi lần thứ 10 ngày 23/06/2014, thay ổi lần thứ 11 ngày

05/12/2016 (Mã số Doanh nghiệp: 2600108217). lOMoAR cPSD| 58457166

Lĩnh vực kinh doanh chủ yếu: •

Sản xuất Xút hoá chất cơ bản •

Sản xuất máy chuyên dụng khác •

Bán buôn máy móc, thiết bị và phụ tùng máy khác •

Bán buôn chuyên doanh khác chưa ược phân vào âu

Chi tiết: Loại trừ ngành nghề bán buôn thuốc trừ sâu và hoá chất khác sử dụng trong nông nghiệp. Năng lực sản xuất: •

Xút lỏng 32% NaOH: 140.000 tấn/ năm • Clo lỏng: 6000 tấn/ năm •

Axit clohydric: 100.000 tấn/ năm •

Javel NaClO: 40.000 tấn/ năm •

PAC bột: 50.000 tấn / năm •

Và các sản phẩm hoá chất khác

Địa bàn kinh doanh: Trong lãnh thổ Việt Nam, tiến tới xuất khẩu.

4.Định hướng phát triển •

Các mục tiêu chủ yếu: Công ty Cổ phần Hoá chất Việt trì ặt mục tiêu phấn

ấu trở thành doanh nghiệp sản xuất và cung cấp cơ bản hàng ầu tại Việt Nam. •

Chiến lược phát triển trung và dài hạn: Nghiên cứu và sản xuất các sản

phẩm từ gốc xút, clo có chất lượng cao, khả năng cạnh tranh và hiệu quả

kinh tế, góp phần tăng trưởng cao trong sản xuất kinh doanh •

Các mục tiêu ối với môi trường, xã hội và cộng ồng của Công ty ảm bảo

úng quy ịnh của Pháp luật Nhà nước.

II.PHÂN TÍCH HOẠT ĐỘNG KINH DOANH VÀ TÌNH HÌNH TÀI CHÍNH

1. Phân tích hoạt ộng sản xuất kinh doanh

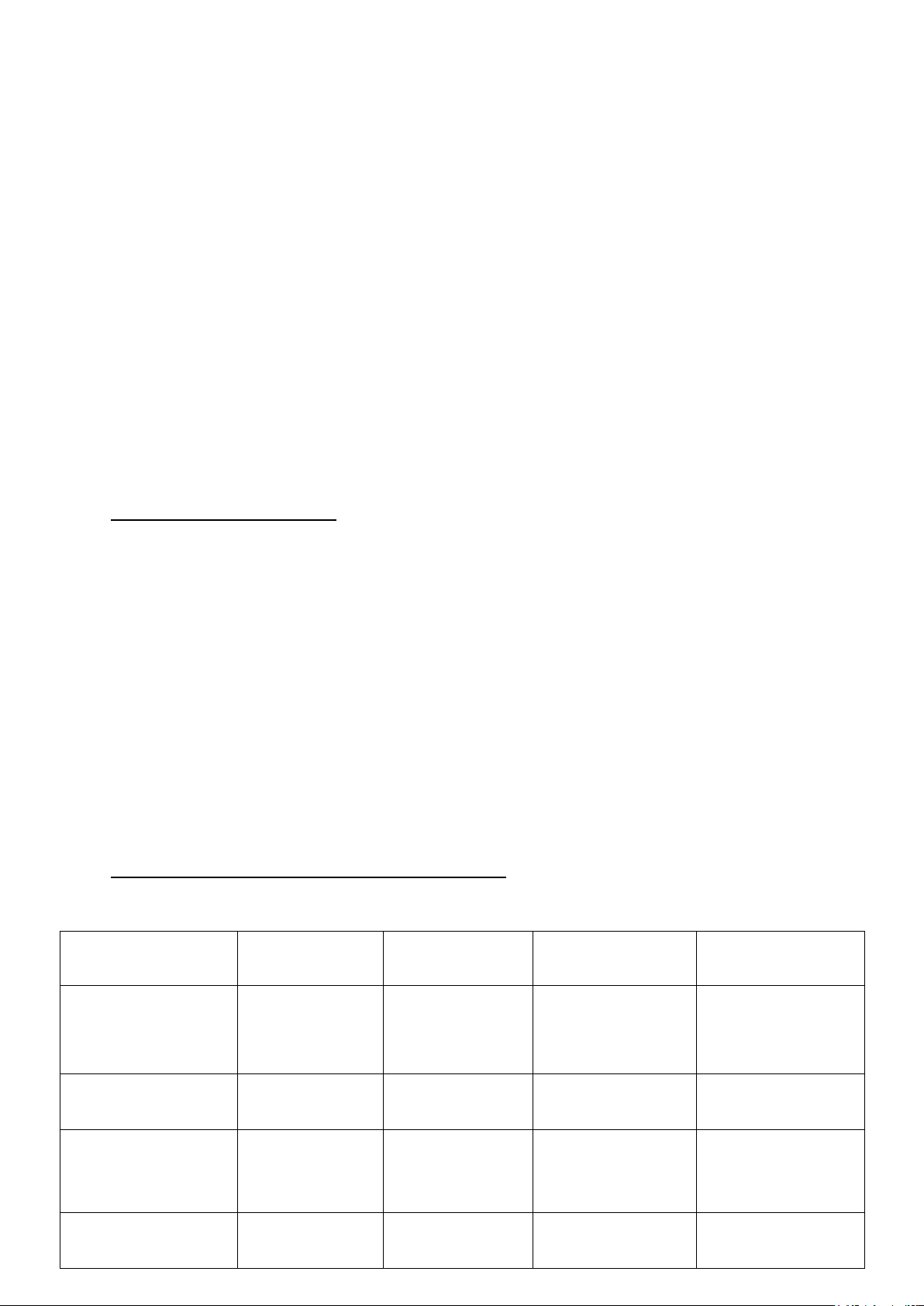

Bảng 2.1.1 Báo cáo kết quả hoạt ộng kinh doanh (2020-2023) Đơn vị:Đồng CHỈ TIÊU 2020 2021 2022 2023 1.Doanh thu bán

753.458.302.949 880.045.877.073 1.470.522.794.027 1.357.690.315.145 hàng và cung cấp dịch vụ

2.Các khoản giảm 44.092.395.071 61.271.873.720 94.328.321.693 98.946.067.238 trừ doanh thu

3.Doanh thu thuần 709.365.907.878 818.774.003.353 1.376.194.472.334 1.258.744.247.907 bán hàng và cung cấp dịch vụ 4.Giá vốn hàng

576.991.296.401 637.398.855.865 1.010.790.542.295 1.027.412.805.019 bán lOMoAR cPSD| 58457166 5.Lợi nhuận gộp

132.374.611.477 181.373.147.448 365.403.930.039 231.331.442.888 về bán hàng và cung cấp dịch vụ

6.doanh thu hoạt 4.900.064.428 4.296.100.645 7.424.053.147 9.680.976.530 ộng tài chính

7.Chi phí tài chính 15.728.273.417 13.843.664.176 17.723.969.983 17.362.209.058 Trong ó:Chi phí 9.702.112.623 6.301.131.745 4.387.497.575 5.164.930.878 lãi vay

8.Chi phí bán hàng 47.919.443.543 50.145.635.627 89.745.412.259 87.435.648.349 9.Chi phí quản lí 32.190.252.768 43.403.026.942 47.410.629.983 52.191.474.327 doanh nghiệp 10.Lợi nhuận từ 41.436.706.177 78.278.921.388 217.947.971.721 84.023.078.684 hoạt ộng kinh doanh

11.Thu nhập khác 3.163.881.434 8.188.896.558 4.243.221.995 4.492.642.117 12.Chi phí khác 2.457.041.959 953.237.443 836.207.002 2.713.768.660

13.Lợi nhuận khác 706.839.475 7.235.659.115 3.407.004.993 1.778.873.457

14.Tổng lợi nhuận 42.143.545.652 85.415.580.503 221.354.976.714 85.801.952.141 kế toán trước thuế

15. Chi phí thuế 8.491.525.889 17.127.591.540 44.346.303.042 18.144.850.551 thu nhập doanh nghiệp hiện hành

17. Lợi nhuận sau 33.652.019.763 68.386.988.963 177.008.673.672 67.657.101.590 thuế thu nhập doanh nghiệp

18. Lãi suất cơ bản 2.756 5.601 14.470 5.542 trên cổ phiếu

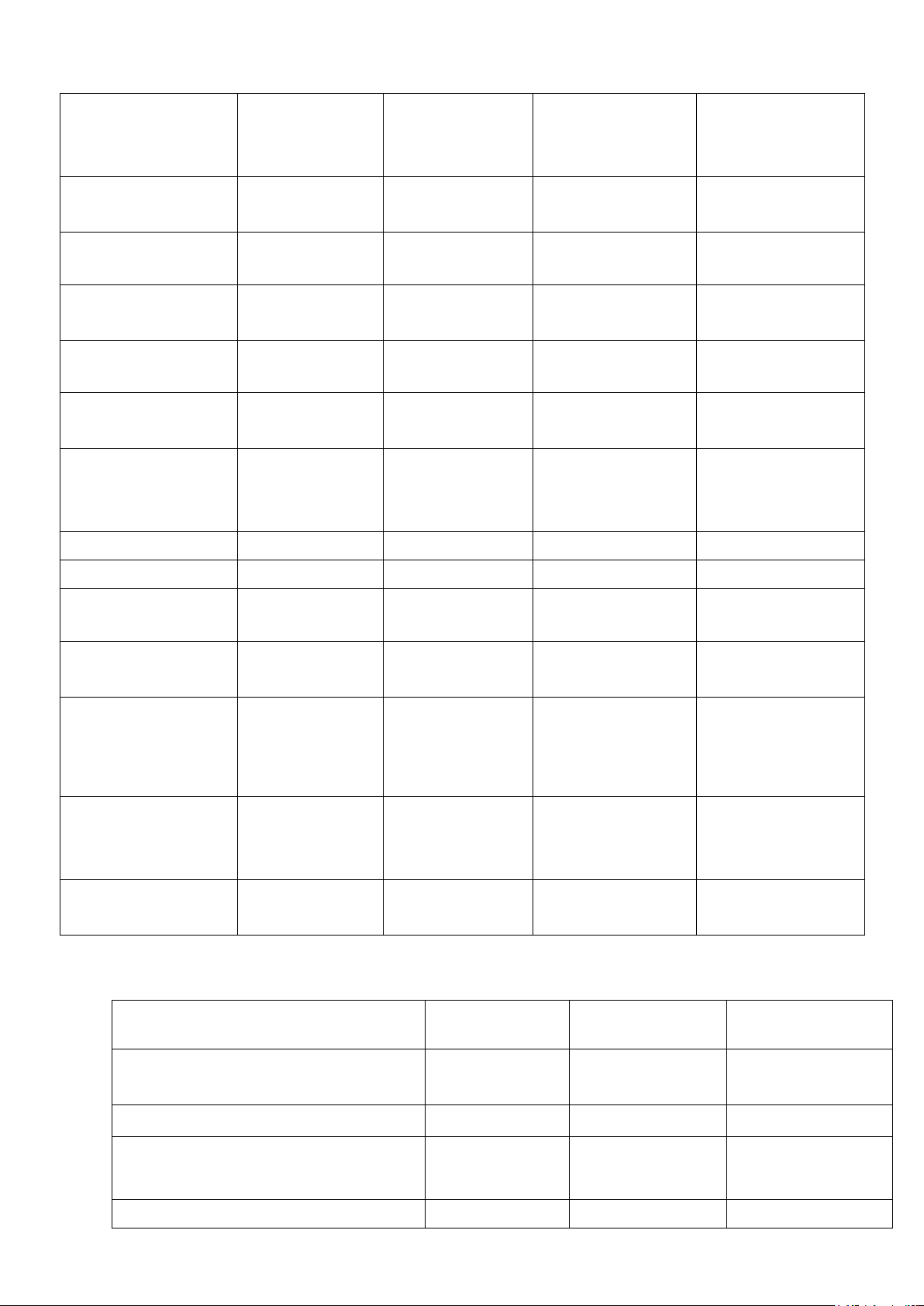

Bảng 2.1.2 Tăng trưởng kết quả hoạt ộng kinh doanh so với năm t – 1 (2020-2022) CHỈ TIÊU 2021 2022 2023

1.Doanh thu bán hàng và cung cấp 16.8% 67.1% -7.67% dịch vụ

2.Các khoản giảm trừ doanh thu 38.96% 53.95% 4.9%

3.Doanh thu thuần bán hàng và 15.42% 68.08% -8.53% cung cấp dịch vụ

4.Giá vốn hàng bán 10.47% 58.58% 1.64% lOMoAR cPSD| 58457166

5.Lợi nhuận gộp về bán hàng và 37.01% 101.46% -36.69% cung cấp dịch vụ

.Doanh thu hoạt ộng tài chính -12.33% 72,81% 30.39% .Chi phí tài chính -11.98% 28.02% -2.03%

Trong ó:Chi phí lãi vay -35.05% -30.38% 17.71% 8.Chi phí bán hàng 4.65% 78.97% -2.57%

9.Chi phí quản lí doanh nghiệp 34.83% 9.23% 10.8%

10.Lợi nhuận từ hoạt ộng kinh 88.67% 178.43% -61.45% doanh 11.Thu nhập khác 158.87% -48.18% 5.87% 12.Chi phí khác -61.21% -12.28% 224.52% 13.Lợi nhuận khác 924.79% -52.91% 47.81%

14.Tổng lợi nhuận kế toán trước 102.68% 159.15% -61.24% thuế

15.Chi phí thuế thu nhập doanh 101.71% 158.84% -59.09% nghiệp hiện hành

17.Lợi nhuận sau thuế thu nhập 103.22% 158.84% -61.78% doanh nghiệp

18.Lãi suất cơ bản trên cổ phiếu 103.23% 158.35% -61.7%

Dựa vào báo cáo kết quả hoạt ộng kinh doanh ở trên, ta có thế thấy

rằng tổng doanh thu và doanh thu thuần về bán hàng, cung cấp dịch vụ của

công ty tăng qua các năm 2020-2022, sau ó giảm vào năm 2023. Doanh thu

có xu hướng tăng mạnh từ năm 2020 (753.458 tỷ ồng) ến 2022 (1.470.522 tỷ

ồng), tuy nhiên ến năm 2023 có dấu hiệu giảm nhẹ còn 1.357.690 tỷ ồng. Giai

oạn 2020-2022, công ty ã mở rộng kinh doanh tốt, nhưng sự giảm sút nhẹ vào

năm 2023 có thể xuất phát từ áp lực cạnh tranh hoặc các yếu tố thị trường bất

ổn. Công ty vẫn duy trì mức doanh thu cao nhưng có thể cần iều chỉnh chiến

lược ể ối phó với sự suy giảm này. Công ty Hóa chất Việt Trì ã có sự tăng

trưởng tích cực từ 2020 ến 2022, với doanh thu và lợi nhuận gộp tăng mạnh.

Tuy nhiên, năm 2023, các chỉ tiêu như doanh thu thuần, lợi nhuận gộp và lợi

nhuận từ hoạt ộng kinh doanh ều có dấu hiệu giảm sút, chủ yếu do chi phí tài

chính và giá vốn hàng bán tăng cao. Công ty

Hóa chất Việt Trì có sự tăng trưởng mạnh về lợi nhuận sau thuế từ năm 2020

ến năm 2022, ặc biệt là năm 2022 với mức tăng vượt trội là 158,84%. Tuy

nhiên, năm 2023 giảm sâu 61.78% chứng kiến sự sụt giảm áng kể tận về lợi

nhuận sau thuế. Điều này cho thấy công ty ang phải ối mặt với một số thách

thức như chi phí gia tăng và hiệu quả hoạt ộng giảm sút. Để duy trì lợi nhuận

ổn ịnh, công ty cần có chiến lược kiểm soát chi phí tốt hơn và tìm cách mở

rộng thị trường hoặc cải thiện sản xuất trong những năm tiếp theo. lOMoAR cPSD| 58457166

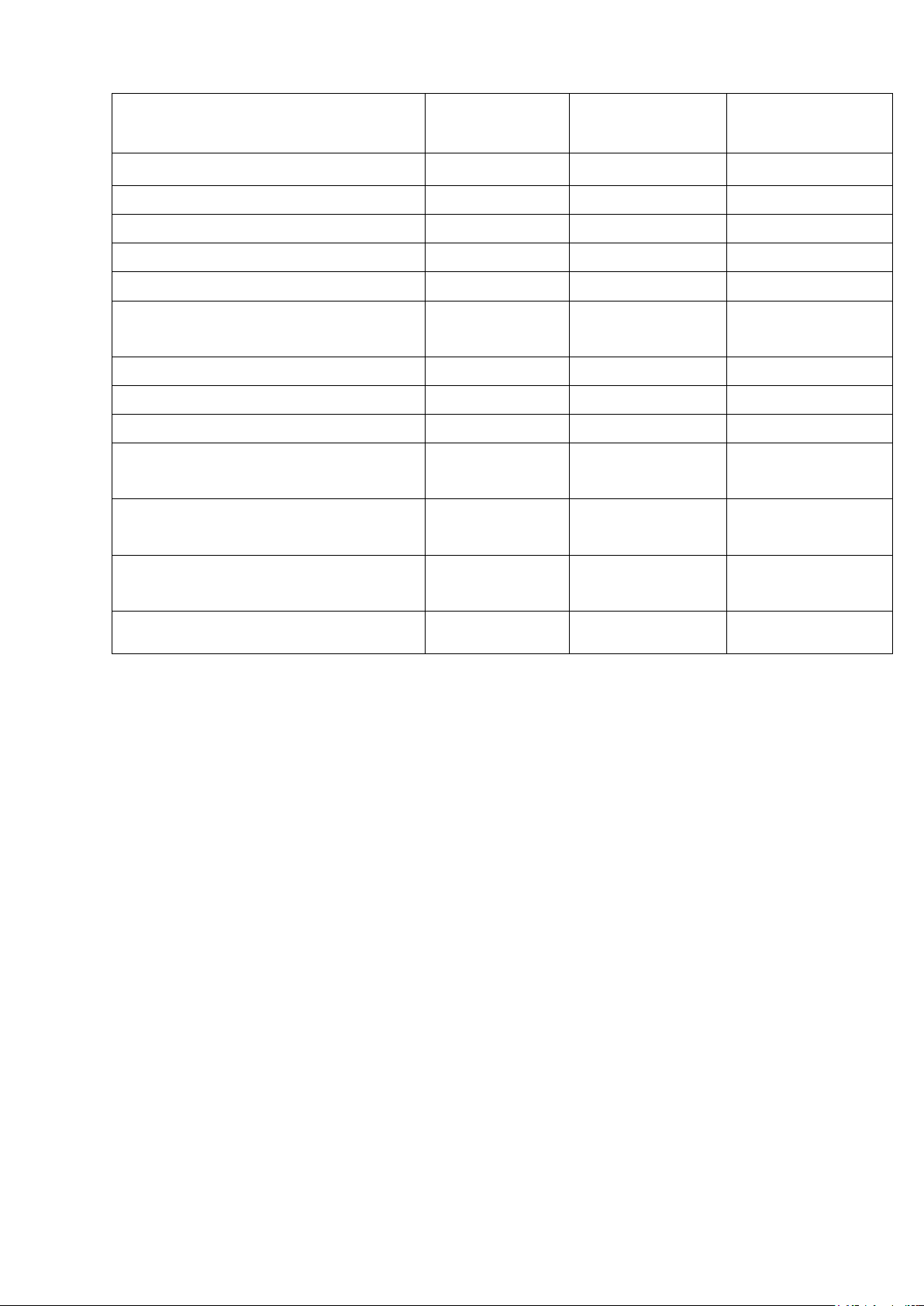

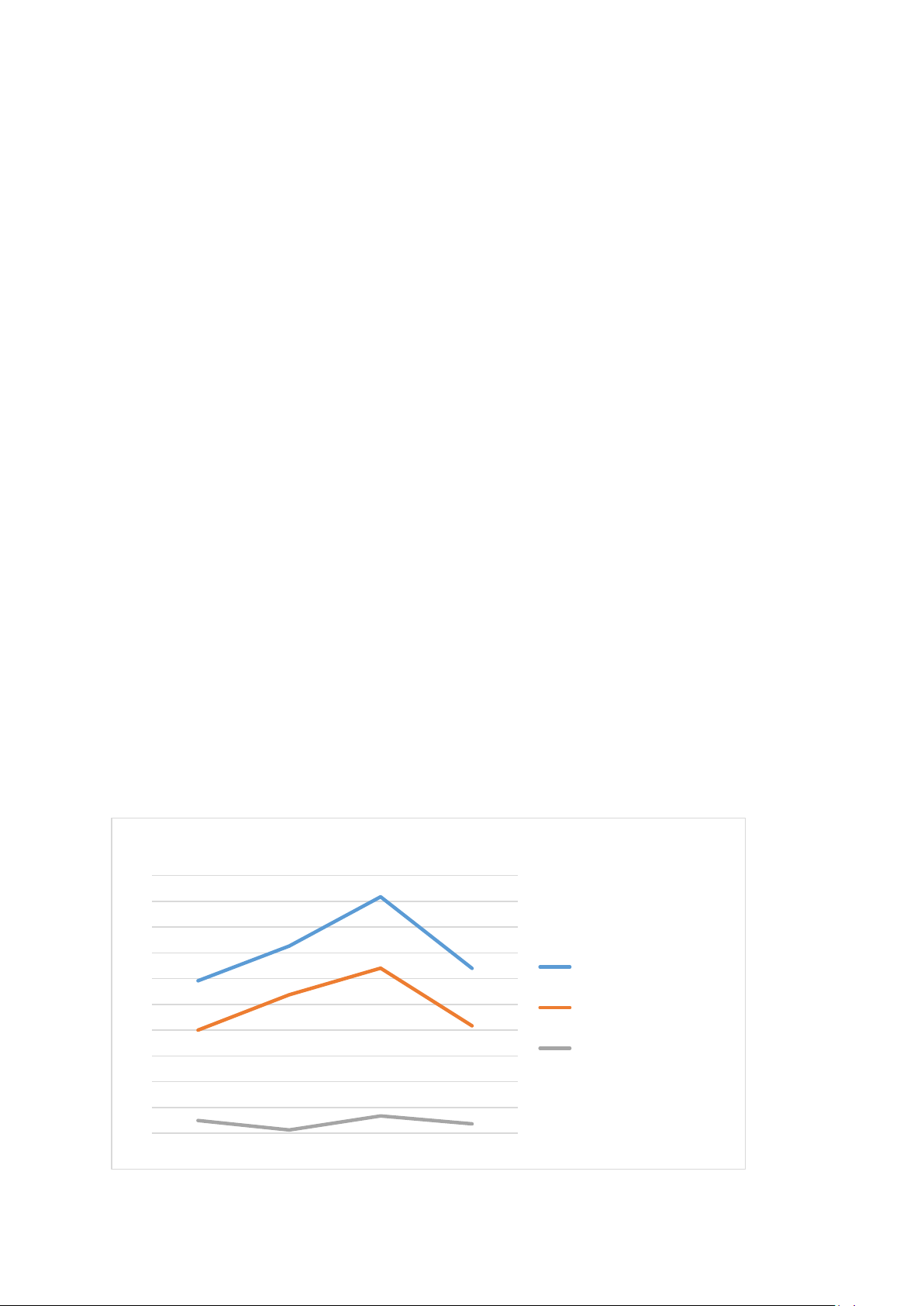

• Doanh thu thuần từ hoạt ộng bán hàng và cung cấp dịch vụ.

Doanh thu về bán hàng và cung cấp dịch vụ 1.2 1,600,000,000,000 1,400,000,000,000 1 1,200,000,000,000 0.8 1,000,000,000,000 0.6 800,000,000,000 600,000,000,000 0.4 400,000,000,000 0.2 200,000,000,000 0 0 2020 2021 2022 2023

Doanh thu thuần bán hàng và cung cấp dịch vụ

- Năm 2020: Doanh thu thuần ạt 709,3 tỷ ồng. Đây là mức doanh thu khi công

ty bắt ầu phục hồi từ những khó khăn của nền kinh tế chung, ặc biệt là ảnh

hưởng từ ại dịch COVID-19. Công ty ã cố gắng duy trì doanh thu ổn ịnh dù

gặp nhiều thách thức về chuỗi cung ứng và nhu cầu thị trường.

- Năm 2021: Doanh thu thuần tăng lên 818,7 tỷ ồng, tăng khoảng 15,42% so

với năm trước. Sự tăng trưởng này cho thấy công ty ã dần thích ứng với tình

hình kinh tế khó khăn và mở rộng ược thị trường tiêu thụ sản phẩm.

- Năm 2022: Đây là năm ột phá về doanh thu thuần với mức tăng trưởng mạnh

mẽ, ạt 1.376,1 tỷ ồng, tăng hơn 68,08% so với năm 2021. Điều này phản ánh

công ty ã có sự mở rộng mạnh mẽ trong hoạt ộng kinh doanh, có thể do việc

tăng cường sản xuất, cải thiện chất lượng sản phẩm, hoặc tăng cường thị phần

trong nước và quốc tế.

- Năm 2023: Doanh thu thuần giảm nhẹ xuống còn 1.258,7 tỷ ồng, giảm khoảng

8,5% so với năm 2022. Sự suy giảm này có thể do thị trường tiêu thụ gặp khó

khăn hoặc cạnh tranh khốc liệt hơn. Bên cạnh ó, các yếu tố bên ngoài như chi

phí nguyên liệu tăng cao, biến ộng kinh tế và lạm phát có thể ã tác ộng tiêu

cực ến doanh thu của công ty.

Giai oạn 2020-2022 chứng kiến sự tăng trưởng mạnh mẽ của doanh thu thuần

từ bán hàng và cung cấp dịch vụ của Công ty Hóa chất Việt Trì, ặc biệt là năm

2022 với mức tăng trưởng vượt bậc. Tuy nhiên, năm 2023 doanh thu thuần có

dấu hiệu suy giảm, iều này cho thấy công ty cần có chiến lược ứng phó với

những thay ổi của thị trường và kiểm soát chi phí tốt hơn. Mặc dù vậy, doanh

thu thuần vẫn ở mức cao, cho thấy công ty vẫn có vị thế vững vàng trong

ngành và tiềm năng tiếp tục phát triển trong tương lai nếu cải thiện ược một

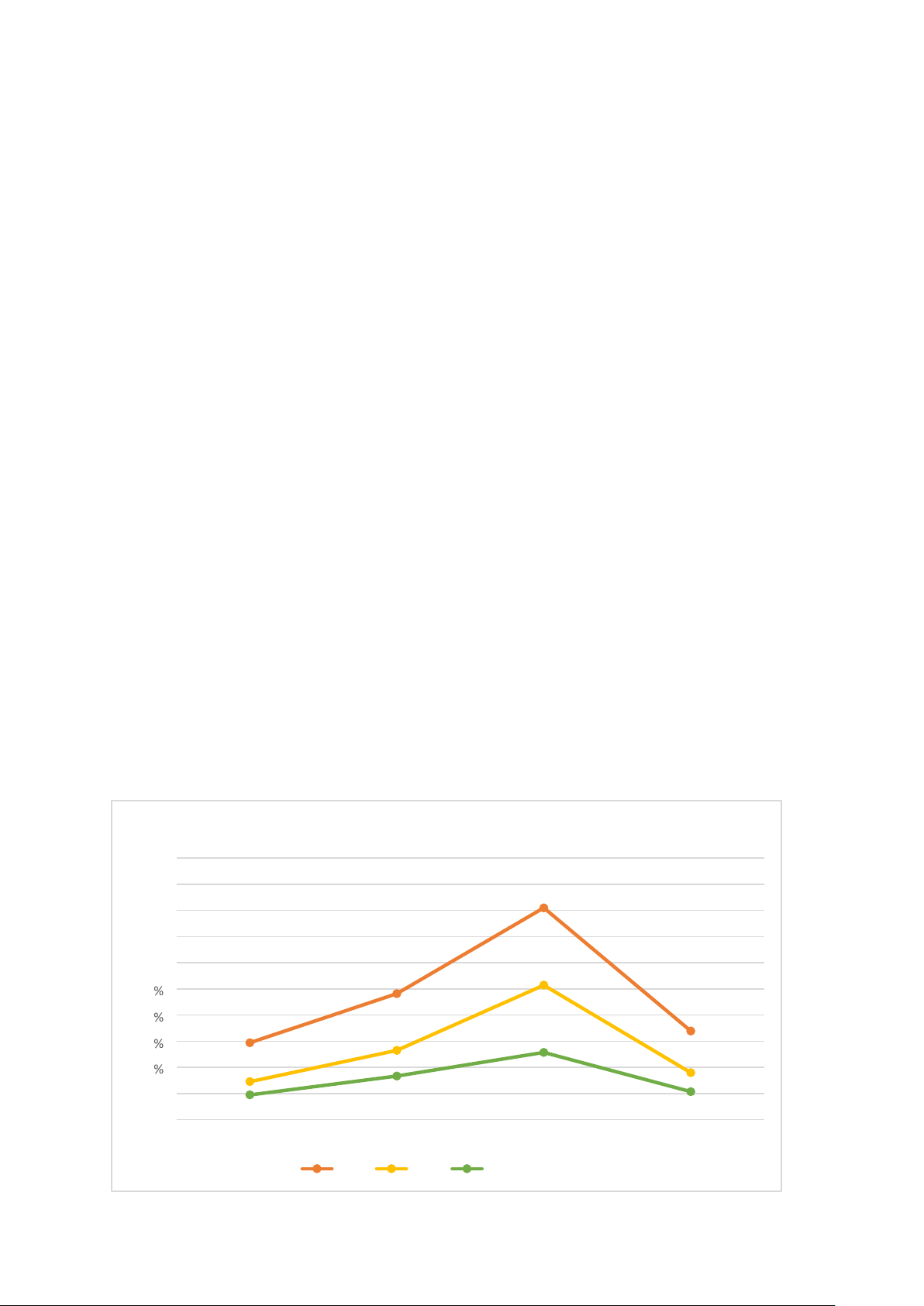

số yếu tố ảnh hưởng ến hiệu quả hoạt ộng. Lợi nhuận sau thuế thu nhập doanh nghiệp

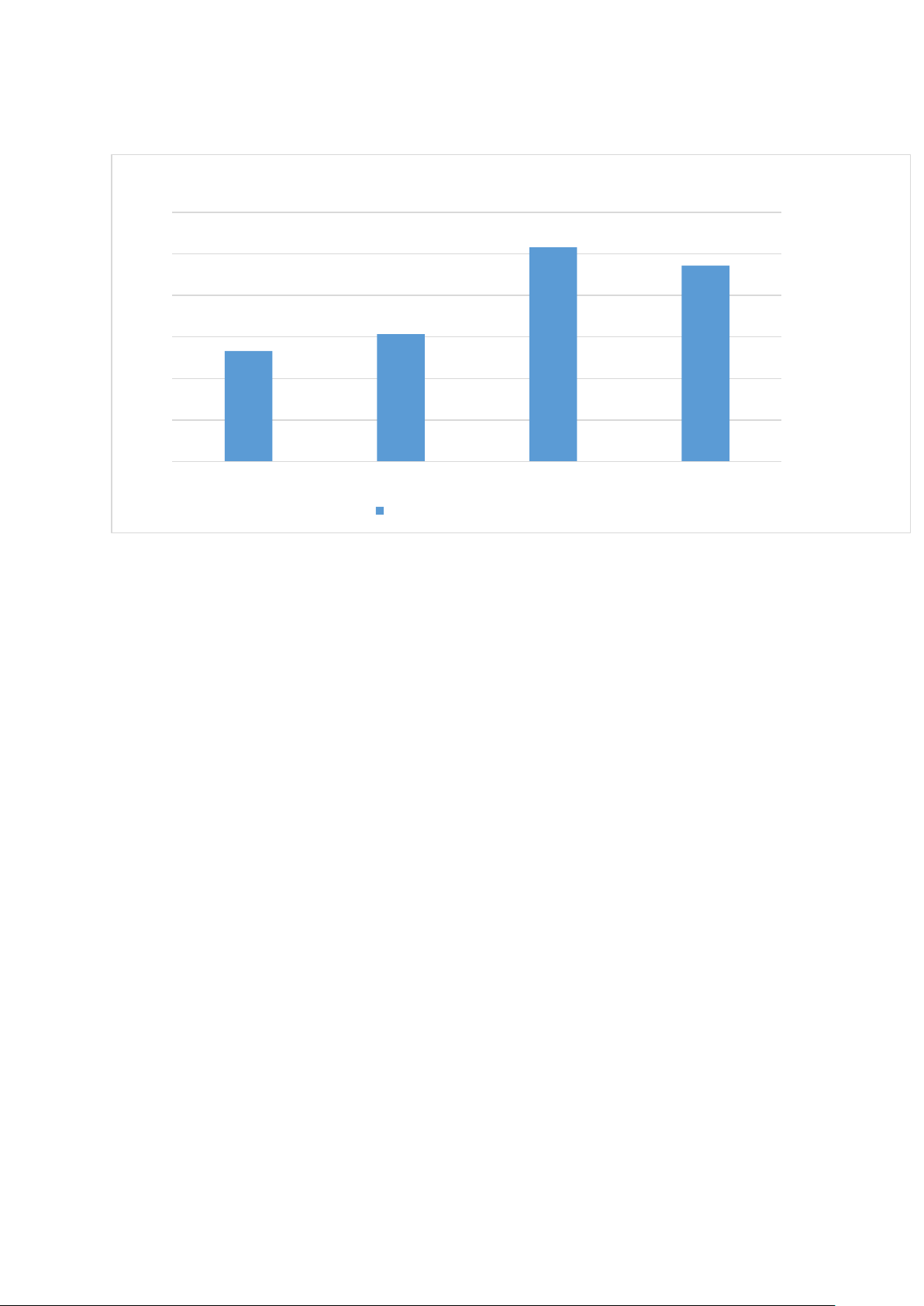

• Lợi nhuận sau thuế thu nhập doanh nghiệp lOMoAR cPSD| 58457166

Lợi nhuận sau thuế thu nhập doanh nghiệp 1.2 200,000,000,000 180,000,000,000 1 160,000,000,000 140,000,000,000 0.8 120,000,000,000 0.6 100,000,000,000 80,000,000,000 0.4 60,000,000,000 40,000,000,000 0.2 20,000,000,000 0 0 2020 2021 2022 2023 Lợi nhuận sau thuế

- Năm 2020: Lợi nhuận sau thuế TNDN của công ty ạt 41,4 tỷ ồng, là mức lợi

nhuận khiêm tốn. Trong bối cảnh nền kinh tế bị ảnh hưởng bởi dịch COVID-

19, công ty gặp nhiều khó khăn trong việc duy trì hoạt ộng sản xuất và kinh

doanh. Tuy nhiên, công ty ã cố gắng vượt qua thời kỳ khó khăn và duy trì lợi nhuận ổn ịnh.

- Năm 2021: Lợi nhuận sau thuế TNDN tăng gần gấp ôi, ạt 78,3 tỷ ồng, cho

thấy công ty bắt ầu phục hồi mạnh mẽ sau những ảnh hưởng của ại dịch. Điều

này có thể do công ty ã tối ưu hóa hoạt ộng kinh doanh, kiểm soát chi phí tốt

hơn và tận dụng các cơ hội thị trường, ặc biệt là khi nhu cầu về sản phẩm hóa chất dần phục hồi.

- Năm 2022: Đây là năm có lợi nhuận cao nhất trong giai oạn 2020-2023, với

mức lợi nhuận sau thuế TNDN lên tới 217,9 tỷ ồng, tăng gấp gần 3 lần so với

năm 2021. Sự bùng nổ này cho thấy công ty ã có sự phát triển mạnh mẽ, có

thể là do mở rộng quy mô sản xuất, tăng trưởng doanh thu hoặc quản lý hiệu

quả chi phí. Đây là một kết quả rất tích cực và khẳng ịnh sự thành công trong

chiến lược phát triển của công ty.

- Năm 2023: Lợi nhuận sau thuế TNDN giảm mạnh xuống còn 84,0 tỷ ồng,

thấp hơn nhiều so với năm 2022. Mức giảm này cho thấy công ty ã gặp phải

một số thách thức trong năm, có thể là do chi phí tài chính tăng cao, chi phí

sản xuất tăng mạnh hoặc sự sụt giảm về doanh thu. Dù vậy, lợi nhuận vẫn cao

hơn so với năm 2020 và 2021, cho thấy công ty vẫn ang giữ ược một mức lợi

nhuận tương ối ổn ịnh.

Công ty Hóa chất Việt Trì ã có sự tăng trưởng ấn tượng về lợi nhuận sau thuế

TNDN, ặc biệt là vào năm 2022 khi ạt mức lợi nhuận cao nhất trong giai oạn

này. Năm 2023 dù lợi nhuận sau thuế giảm mạnh so với năm 2022, công ty

vẫn ạt ược kết quả tương ối khả quan. Điều này có thể òi hỏi công ty phải chú

trọng ến việc kiểm soát chi phí và tìm cách ối phó với các thách thức từ thị

trường và chi phí gia tăng. lOMoAR cPSD| 58457166

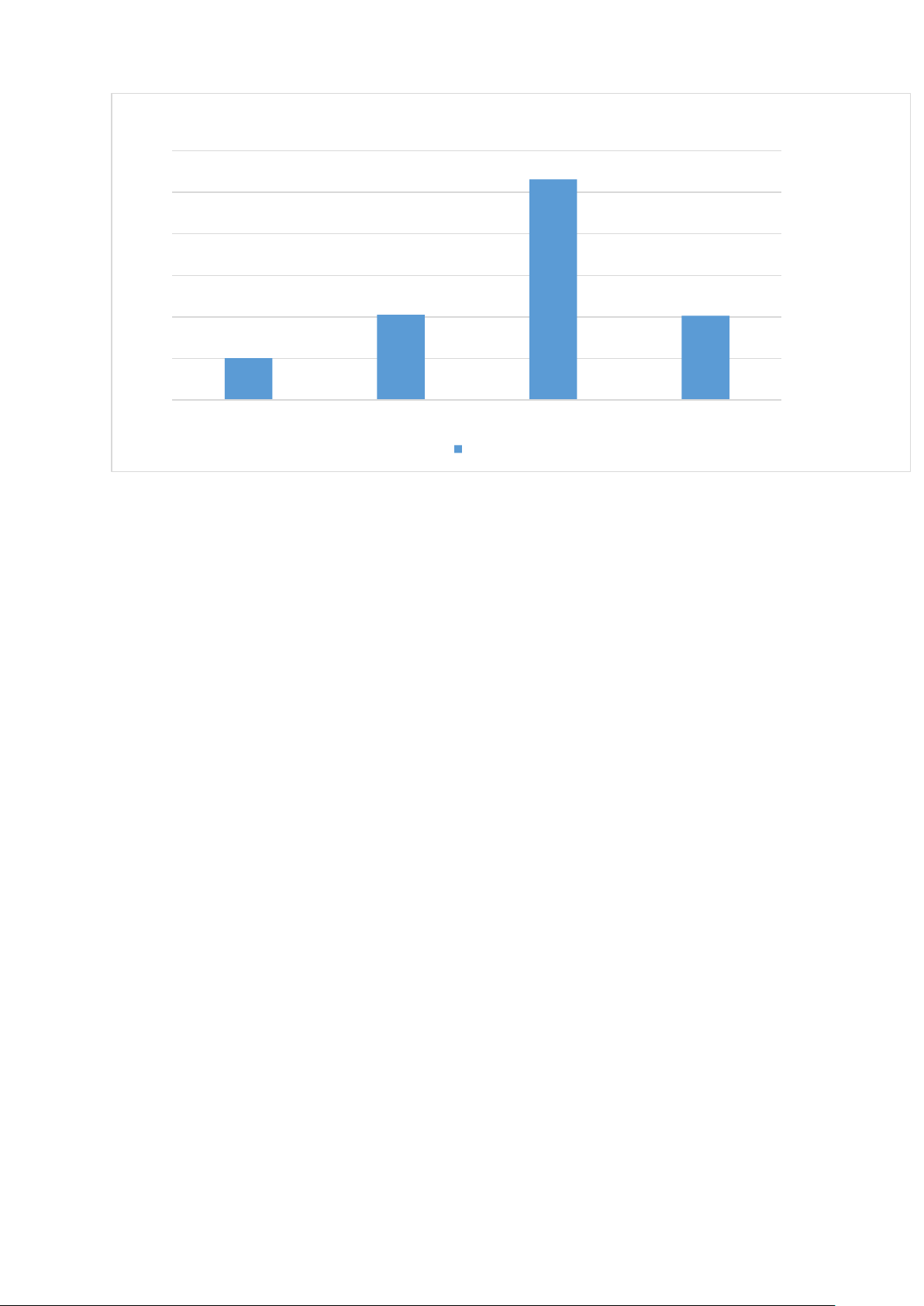

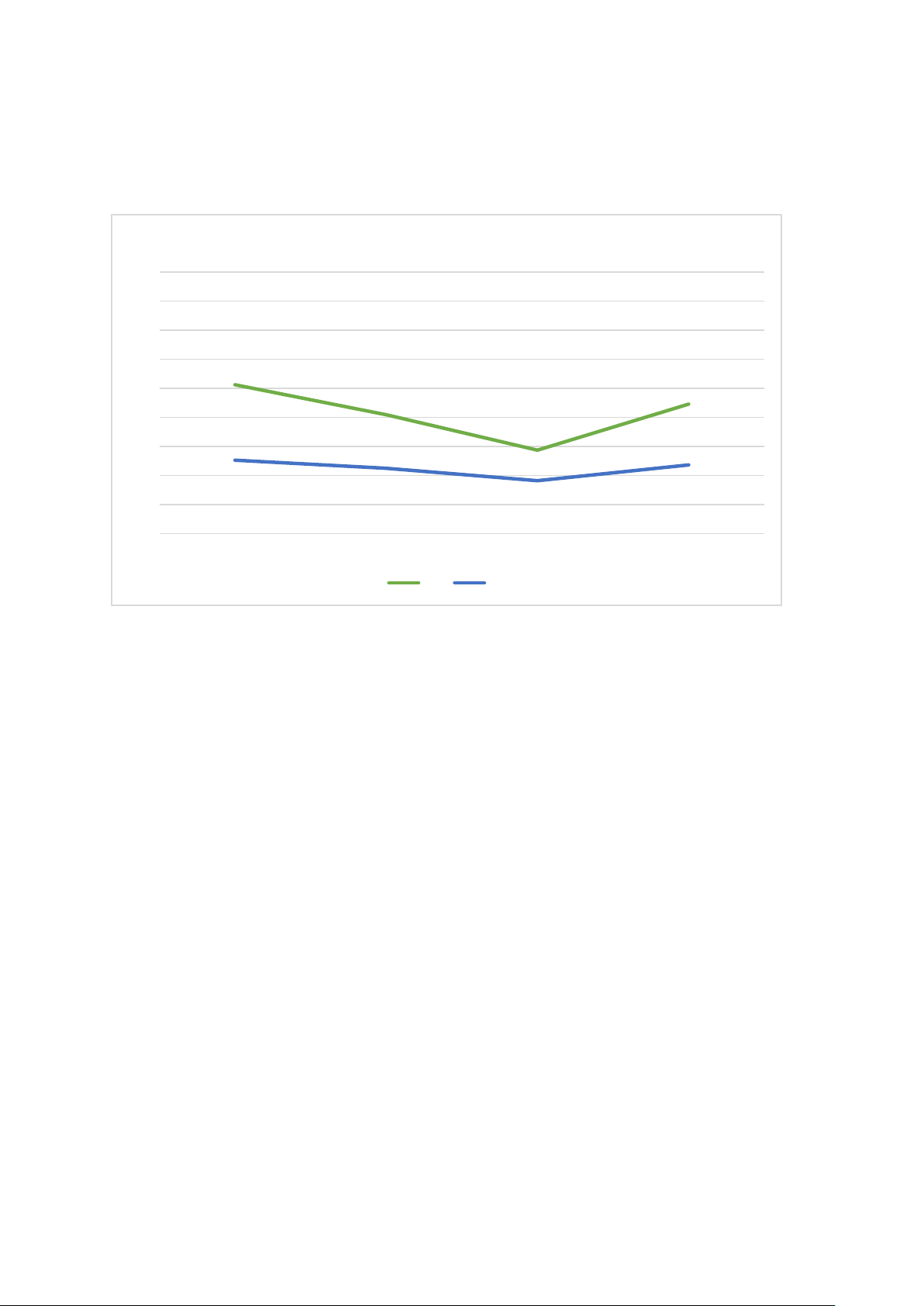

• Giá vốn hàng bán Giá vốn hàng bán 1.2 1,200,000,000,000 1 1,000,000,000,000 0.8 800,000,000,000 0.6 600,000,000,000 0.4 400,000,000,000 0.2 200,000,000,000 0 0 2020 2021 2022 2023 Giá vốn hàng bán

- Năm 2020: Giá vốn hàng bán của công ty ạt gần 596,9 tỷ ồng. Trong bối cảnh

kinh tế bị ảnh hưởng bởi ại dịch COVID-19, chi phí sản xuất và nguyên vật

liệu có thể ã bị ội lên, dẫn ến mức giá vốn hàng bán khá cao. Tuy nhiên, mức

tăng này chưa quá ột biến so với doanh thu, cho thấy công ty vẫn kiểm soát

ược chi phí ầu vào tương ối tốt trong iều kiện khó khăn.

- Năm 2021: Giá vốn hàng bán tăng lên 637,4 tỷ ồng, tăng khoảng 6,8% so với

năm 2020. Mức tăng này có thể do chi phí sản xuất và giá nguyên liệu tăng

cao. Tuy nhiên, tốc ộ tăng của giá vốn hàng bán vẫn ở mức kiểm soát ược,

phản ánh công ty ang nỗ lực giữ mức chi phí sản xuất ổn ịnh trong quá trình

phục hồi từ ại dịch.

- Năm 2022: Giá vốn hàng bán tăng mạnh lên hơn 1.010,7 tỷ ồng, tương ương

mức tăng hơn 58% so với năm 2021. Sự gia tăng áng kể này có thể do nhiều

yếu tố, như giá nguyên liệu ầu vào tăng cao, chi phí sản xuất tăng, hoặc mở

rộng quy mô sản xuất. Tuy nhiên, mức tăng này cũng ồng nghĩa với việc công

ty phải ối mặt với áp lực lớn trong việc giữ lợi nhuận ổn ịnh, khi biên lợi

nhuận có thể bị thu hẹp.

- Năm 2023: Giá vốn hàng bán tiếp tục tăng lên 1.027,4 tỷ ồng, chỉ tăng nhẹ

khoảng 1,6% so với năm 2022. Mức tăng nhỏ này cho thấy công ty ã có những

biện pháp kiểm soát chi phí sản xuất hiệu quả hơn sau khi ã tăng mạnh vào

năm 2022. Tuy nhiên, giá vốn vẫn ở mức cao, phản ánh việc công ty vẫn phải

ối mặt với các thách thức liên quan ến chi phí nguyên liệu và sản xuất.

Giá vốn hàng bán tăng nhẹ, thể hiện công ty ã cố gắng kiểm soát chi phí sản

xuất trong bối cảnh nền kinh tế còn nhiều khó khăn do ảnh hưởng từ ại dịch.

Giá vốn hàng bán tăng ột biến vào năm 2022, do chi phí nguyên liệu và sản

xuất tăng mạnh. Điều này có thể ảnh hưởng ến biên lợi nhuận của công ty, dù

doanh thu cũng có sự tăng trưởng tương ứng. Giá vốn hàng bán tiếp tục tăng

nhẹ năm 2023, cho thấy công ty ã có sự cải thiện trong việc kiểm soát chi phí. lOMoAR cPSD| 58457166

Tuy nhiên, giá vốn vẫn ở mức cao, òi hỏi công ty phải tiếp tục tìm cách tối ưu

hóa hoạt ộng sản xuất ể bảo vệ biên lợi nhuận.

2.Phân tích chỉ số tài chính

2.1. Phân tích dòng tiền Chỉ tiêu 2020 2021 2022 2023

1, Lợi nhuận 42.143.545.652 trước thuế

85.514.580.503 221.354.976.714 85.801.952.141 2, Điều chỉnh các khoản -Khấu hao tài

sản cố ịnh và 86.474.171.523 bất ộng sản 59.033.642.781 52.049.154.181 58.315.937.701 ầu tư -Các khoản (279.003.492) dự phòng 45.242.346 1.382.066.392 (2.395.365.979) -Lãi lỗ chênh lệch tỷ giá hối oái do

ánh giá lại (3.883.530.215) các khoản (3.421.098.869) - - mục tiền tệ có gốc ngoại tệ -Lãi lỗ từ hoạt ộng

(3.883.530.215) (3.421.098.869) (6.092.570.226) (7.492.787.308) ầu tư -Chi phí lãi 9.702.112.623 vay 6.301.131.745 4.387.497.575 5.164.930.878 -Các khoản iều

chỉnh (1.520.000.000) (2.027.307.856) (1.952.692.144) - khác 3, Lợi nhuận

từ hoạt ộng 132.637.296.091 145.446.190.650 271.128.432.492 139.394.667.433 kinh doanh trước thay ổi vốn lưu ộng -Tăng, giảm các khoản

92.823.069.538 (48.468.764.800) (59.668.009.313) 74.838.919.610 phải thu

-Tăng, giảm (10.474.411.150) hàng tồn kho (8.864.470.678)

(62.018.415.060) 1.058.937.855 -Tăng, giảm các khoản phải trả

(không kể lãi (52.751.859.467) 27.957.890.983 9.575.905.385 14.629.671.051 vay phải trả, thuế TNDN phải nộp) lOMoAR cPSD| 58457166 -Tăng, giảm chi phí trả 4.572.901.923

(5.256.774.571) (13.421.756.655) (11.176.526.455) trước -Tăng, giảm chứng khoán kinh doanh

-Tiền lãi vay ã (11.429.008.995) trả (7.016.510.468)

(4.824.190.019) (5.504.317.570) -Thuế TNDN (4.188.296.618) ã nộp

(13.579.996.777) (33.685.492.268) (30.213.968.302 -Tiền thu khác từ hoạt 32.350.000 ộng kinh doanh -Tiền chi khác cho (2.500.085.000) hoạt ộng

(2.739.976.000) (8.023.615.748) (3.520.538.546) kinh doanh Lưu chuyển

tiền thuần từ 141.689.603.322 hoạt ộng 87.477.588.339 99.062.858.814 179.539.195.076 kinh doanh

Bảng .2.1.1. Dòng tiền từ hoạt ộng sản xuất kinh doanh (2020-2023). Đơn vị: VNĐ Chỉ tiêu 2020 2021 2022 2023 1, Tiền chi ể mua sắm,

(73.808.883.596) (26.920.903.410) (59.591.957.435) (248.404.108.511) xây dựng tài sản cố ịnh và các tài sản dài hạn khác lOMoAR cPSD| 58457166 2, Tiền thu từ thanh lý, nhượng bán tài sản cố ịnh và 734.143.313 171.662.000 208.000.000 33.000.000 các tài sản dài hạn khác 3, Tiền chi cho vay, mua các

công cụ (66.614.160.566) (176.668.572.625) (397.413.918.704) (154.500.000.000) nợ của ơn vị khác 4, Tiền thu hồi cho vay, bán lại các 34.629.113.097

141.653.620.094 399.913.918.704 204.500.000.000 công cụ nợ của ơn vị khác 5, Chi ầu tư góp vốn vào ơn vị khác 6, Thu hồi ầu tư góp vốn vào ơn vị khác 7, Tiền thu lãi vay, cổ 3.498.240.401 3.028.684.788 5.916.208.580 8.151.868.062 tức và lợi nhuận ược chia lOMoAR cPSD| 58457166 Lưu chuyển tiền

thuần từ (101.561.547.351) (58.735.509.153) (50.967.748.855) 190.219.240.449 hoạt ộng ầu tư

Bảng 2.1.2. Dòng tiền từ hoạt ộng ầu tư (2020-2023) Đơn vị: VNĐ Chỉ tiêu 2020 2021 2022 2023 1, Tiền thu từ phát hành cổ phiếu, - - - - nhận vốn góp của chủ sở hữu 2, Tiền trả lại vốn góp cho các chủ sở hữu, mua lại cổ - - - - phiếu của doanh nghiệp ã phát hành 3, Tiền 156.019.421.119

106.560.410.302 267.456.742.410 404.533.852.795 thu từ i vay 4, Tiền

(177.331.230.797) (137.095.015.897) (270.696.373.788) (327.570.759.985) trả nợ gốc vay 5, Tiền trả nợ gốc thuê tài chính lOMoAR cPSD| 58457166 6, Cổ

(16.473.760.270) (10.983.852.400) (16.481.768.090) (76.911.134.800 tức, lợi nhuận ã trả cho chủ sở hữu Lưu

(37.785.569.948) (41.518.457.995) (19.721.399.468) 51.958.010 chuyển tiền thuần từ hoạt ộng tài chính Lưu 9.342.486.023

(12.776.378.809) (28.373.710.491) (10.628.087.363) chuyển tiền thuần trong năm Tiền và 8.683.612.842 18.026.098.865 5.249.720.056 33.632.430.547 tương ương tiền ầu năm Tiền và 18.026.098.865 5.249.720.056 33.623.430.547 22.995.343.184 tương ương tiền cuối năm

Bảng 2.1.3. Dòng tiền từ hoạt ộng tài chính (2020-2023). Đơn vị: VNĐ

Từ số liệu trong báo cáo lưu chuyển tiền tệ, có thể thấy năm 2020, công ty

ã ầu tư một số tiền lớn ể mua sắm nhà cửa, trang thiết bị, vật kiến trúc (73.81 tỷ

ồng) góp phần làm dòng tiền ròng từ hoạt ộng ầu tư bằng âm 101.56 tỷ ồng (-

101.561). Cùng năm, công ty thực hiện chi trả nợ gốc (177.33 tỷ ồng) và chi trả

cổ tức cho chủ sở hữu với số tiền 16.473 tỷ ồng ã khiến dòng tiền từ hoạt ộng tài

chính có giá trị lớn (- 37.785 tỷ ồng). Kết quả là tiền mặt cuối kỳ ạt 18.026 tỷ ồng,

tăng 9.342 tỷ ồng so với ầu kỳ. Lượng tiền cuối kỳ tăng lên cho thấy công ty ã có

hoạt ộng sản xuất kinh doanh tốt, ồng thời mở rộng quy mô sản xuất kinh doanh

(mua sắm trang thiết bị) và lành mạnh hóa tình hình tài chính (trả nợ, trả cổ tức)

Tiền và các khoản tương ương tiền cuối năm 2021, giảm so với năm trước

ó do doanh thu của công ty giảm. Trong năm 2021, lợi nhuận trước thuế của công

ty tăng, nhưng công ty phải chịu lỗ từ hoạt ộng ầu tư một khoản bằng 3.421 tỷ

ồng, hàng tồn kho giảm 8.864 tỷ ồng và chi phí trả trước ạt 5.256 tỷ ồng, làm

dòng tiền ròng từ hoạt ộng sản xuất kinh doanh chỉ bằng 87.477 tỷ ồng, giảm lOMoAR cPSD| 58457166

31.3% so với năm 2020 Năm 2021, công ty chi trả cổ tức (10.983 tỷ ồng) khiến

dòng tiền ròng từ hoạt ộng ầu từ tiếp tục ạt giá trị âm ở năm này.

Năm 2022, lợi nhuận trước thuế vẫn tiếp tục tăng so với các năm trước ó,

trong năm này, số lượng hàng tồn kho ã giảm 62.081 tỷ ồng, làm ròng tiền từ hoạt

ộng sản xuất kinh doanh ạt 99.062 tỷ ồng tăng lên so với năm 2021 (tăng 11.585

tỷ ồng). Cũng trong năm này, công ty cho vay 176.668 tỷ ồng, dẫn tới dòng tiền

từ hoạt ộng ầu tư ạt âm 50.967 tỷ ồng (- 50.967). Thêm vào ó, công ty thực hiện

chi trả nợ gốc (270.696 tỷ ồng) và chi trả cổ tức cho chủ sở hữu với số tiền 16.481

tỷ ồng ã khiến dòng tiền từ hoạt ộng tài chính có giá trị lớn (-19.721 tỷ ồng). Kết

quả là tiền mặt cuối kỳ ạt 33.623 tỷ ồng, tăng 28.374 tỷ ồng so với ầu kỳ.

Sang ến năm 2023, công ty tiếp tục tái cơ cấu ịnh hướng của các năm cũ,

tăng tiền ầu tư vào mua sắm, xây dựng tài sản cố ịnh, công ty cho vay 154.500 tỷ

ồng và nhận lại ược 204.500 tỷ ồng tiền lãi từ hoạt ộng cho vay, kết quả là dòng

tiền từ hoạt ộng ầu tư ạt 190.219 tỷ ồng. Trong năm này, dòng tiền thuần từ hoạt

ộng tài chính ạt 51.958 tỷ ồng và các khoản tiền tương ương cưới kì của công ty

giảm, ạt 22.995 tỷ ồng. Năm 2023, công ty tiếp tục chi tiền ể mở rộng sản xuất

kinh doanh (248.404 tỷ ồng).

Trong 4 năm (2020-2023), mặc dù có sự thay ổi tăng, giảm của tiền mặt,

có một dấu hiệu tiêu cực nhỏ xuất hiện vào năm 2021 nhưng nhìn chung dòng

tiền thuần của công ty vẫn khá tích cực. Qua số liệu có thể thấy rằng nguồn cung

cấp tiền chủ yếu của công ty là ến từ giá trị ròng của hoạt ộng sản xuất kinh doanh

và tiền thu lãi cho vay, cổ tức, lợi nhuận nhận ược chia. Còn mục ích sử dụng tiền

chính là ầu tư vào mua sắm, xây dựng tài sản cố ịnh, thanh toán nợ và chi trả cổ tức.

2.2. Phân tích các tỷ số tài chính:

2.2.1. Các chỉ số về khả năng thanh toán:

Chỉ số về khả năng thanh toán 2 1.8 1.6 1.4

Tỷ số thanh toán hiện hành 1.2 1 Tỷ số thanh toán nhanh 0.8

Tỷ số thanh toán tức thời 0.6 0.4 0.2 0 2020 2021 2022 2023

Đồ thị 2.2.1. Các chỉ số về khả năng thanh toán của VITRICHEM (2020-2023).

• Tỷ số thanh toán hiện hành (Current ratio): lOMoAR cPSD| 58457166

Tỷ số thanh toán hiện hành của công ty qua các năm 2020 – 2023 ều lớn hơn

1. Điều này cho thấy công ty ủ khả năng thanh toán hết các khoản nợ ngắn hạn.

- Giai oạn năm 2020 – 2022, tỷ số có sự tăng trưởng và ỉnh iểm lên tới mức

1.835 (năm 2022) do lợi nhuận trước thuế của năm 2022 ạt mức kỷ lục

221.3 tỷ ồng, gấp 2.58 lần năm 2021 và gấp 6 lần năm 2020. (Theo Báo Đấu thầu – 2024).

- Từ năm 2022-2023, tỷ số giảm do các chỉ số về khả năng sinh lời ều giảm

so với năm 2022. Tuy tổng giá trị tài sản tăng hơn 66 tỷ ồng (tương ương

9.6%), nhưng do nhiều yếu tố biến ộng ở thị trường trong và ngoài nước

cùng với sự cạnh tranh cùng ngành gay gắt làm cho kết quả hoạt ộng SXKD

của công ty không như kỳ vọng.

Nhìn chung tỷ số thanh toán hiện hành của công ty vẫn khá cao.

• Tỷ số thanh toán nhanh (Quick ratio):

Tỷ số thanh toán nhanh của công ty có sự thay ổi nhẹ so với tỷ số thanh toán hiện hành.

- Năm 2020 và 2023, các tỷ số này ở mức dưới 1, ồng nghĩa với việc sẽ gặp

vấn ề trong việc thanh toán nhanh chóng các khoản nợ ngắn hạn.

- Năm 2021 và 2022, các tỷ số này cao hơn 1, cho thấy công ty vẫn có khả

năng thanh toán ngay các khoản nợ ngắn hạn.

Nhìn chung tỷ số thanh toán nhanh của công ty có biến ộng áng kể (ví dụ năm

2022-2023 giảm từ 1.28 xuống 0.83) vì tài sản ngắn hạn vẫn phụ thuộc vào hàng

tồn kho khá nhiều. Nếu hàng tồn kho của công ty bị ứ ọng và mất giá trị sẽ khiến

công ty lâm vào khó khăn tài chính vì không có khả năng chi trả các khoản nợ.

Thế nên cần duy trì tỉ số này ở mức cao hơn 1.

• Tỷ số thanh toán tức thời (Cash ratio):

Tỷ số thanh toán tức thời của công ty rất thấp, ều nhỏ hơn 1, thậm chí dưới

mức 0.1, iều này cho thấy công ty ang ối mặt với nguy cơ không ủ tiền mặt ể trả

nợ ngắn hạn trong trường hợp cần thiết.

Giai oạn từ năm 2020 – 2023, các tỷ số ều nhỏ hơn 0.1 trừ năm 2022 với tỷ

số là 0.134 nhưng nhìn chung vẫn rất thấp so với tỷ số thanh toán ngắn hạn, sẽ

gây khó khăn trong việc chi trả cổ tức bằng tiền mặt.

2.2.2. Chỉ số các vòng quay: lOMoAR cPSD| 58457166

Chỉ số các vòng quay 12 10 8 6 4 2 0 2020 2021 2022 2023 Vòng quay hàng tồn kho Vòng quay khoản phải thu

Vòng quay tài sản cố định Vòng quay tổng tài sản

Đồ thị 2.2.2. Các chỉ số về hiệu suất hoạt ộng (2020-2023).

• Vòng quay hàng tồn kho:

Có thể thấy chỉ số vòng quay hàng tồn kho của các năm từ 2020 – 2023 ều

cao, cho thấy công ty bán ược hàng nhanh và năng suất, không bị ứ ọng hàng tồn

kho nhiều. Tuy nhiên chỉ số này quá cao cũng không tốt vì lượng hàng dự trữ

không nhiều có thể gây ra một số tác ộng tiêu cực như hết hàng, thiếu cơ ộng,

gia tăng chi phí ặt hàng,...

Từ năm 2020 – 2022, chỉ số vòng quay xấp xỉ ở mức 8, 9 vòng/năm và giữa

các năm có sự thay ổi không áng kể, cho thấy công ty vẫn duy trì ược sự ổn ịnh khi bán hàng tồn kho.

Năm 2022, giá trị hàng tồn kho tính ến cuối năm là 140.778 tỷ ồng, cao gần

gấp ôi so với năm trước (2021) là 78.759 tỷ ồng và năm 2020 là 69.895 tỷ ồng.

Nguyên nhân do các năm trước nền kinh tế bị ảnh hưởng bởi dịch bệnh Covid-

19. Từ ó ảnh hưởng tới giá nguyên liệu ầu vào tăng khiến cho chi phí sản xuất

tăng, cùng với việc ứt gãy chuỗi cung ứng toàn cầu,... Cuối cùng làm cho giá vốn

hàng bán tăng và tồn ọng hàng hóa.

Năm 2022 – 2023, vòng quay hàng tồn kho giảm từ 9.3 xuống 7.4 vì hàng

tồn kho tồn ọng từ năm trước ến năm nay vẫn chưa xử lí ược do giai oạn hậu Covid-19.

• Vòng quay khoản phải thu: Năm 2020 2021 2022 2023

DT thuần 709.365.907.878 818.774.003.353 1.376.194.472.334 1.258.744.247.907 BQ các khoản 97.403.354.873 78.614.920.414 131.831.539.629 160.877.592.177 phải thu Vòng quay 7.283 10.415 10.439 7.824 lOMoAR cPSD| 58457166

Năm 2021 và 2022, công ty có chỉ số vòng quay khoản phải thu cao nhất trong

giai oạn 2020-2023, lý do là vì doanh thu trong năm tăng mạnh nhưng công ty

vẫn kiểm soát tốt việc thu tiền bán hàng trả sau khiến giá trị bình quân các khoản

phải thu ngắn hạn tăng không áng kể.

Năm 2020 và 2023, chỉ số dù thấp hơn nhưng vẫn cao so với mặt bằng chung,

vì vậy ây là dấu hiệu tốt cho thấy công ty có một tệp khách hàng chất lượng sẵn

sàng trả nợ mua hàng một cách nhanh chóng.

• Vòng quay tài sản cố ịnh:

Tỷ lệ vòng quay tài sản cố ịnh trong 2 năm ầu xấp xỉ 2.5-3 vòng/năm, sau ó tăng

lên 5.5 vào năm 2022. Tỷ số này cao cho thấy doanh nghiệp quản lý tài sản cố ịnh có

hiệu quả tốt, sử dụng chính xác vào các khoản ầu tư ể tạo ra doanh thu cho doanh nghiệp,

mang lại lợi nhuận cao cho việc ầu tư tài sản.

• Vòng quay tổng tài sản:

Chỉ số vòng quay tổng tài sản của công ty trong giai oạn 2020-2023 xoay quanh

mức 1.5 (trừ năm 2022) là khá thấp do mức ộ tài sản tạo ra doanh thu còn hạn chế, công

ty phải ối mặt với chi phí sản xuất cao, nhu cầu thị trường chưa phục hồi sau dịch bệnh

cho thấy công ty chưa ạt hiệu suất sự dụng tài sản tốt.

Năm 2022 với mức chỉ số 2.285 cho thấy hiệu quả hoạt ộng năm này cao nhất, công

ty ã áp dụng các chiến lược hiệu quả trong quản lý tài sản.

Sự giảm nhẹ vào năm 2023 có thể do các yếu tố thị trường hoặc chiến lược kinh

doanh của công ty ầu tư vào sản phẩm mới, nhưng không quá ảnh hưởng ến doanh thu.

2.2.3. Các chỉ số về khả năng sinh lời:

Chỉ số về khả năng sinh lời 50.00 % 45.00 % 40.00 % 35.00 % 30.00 % 25.00% 20.00% 15.00% 10.00% 5.00 % 0.00 % 2020 2021 2022 2023 ROE ROA Biên lợi nhuận ròng

Đồ thị 2.2.3. Các chỉ số về khả năng sinh lời (2020-2023) lOMoAR cPSD| 58457166

• Biên lợi nhuận ròng:

Biên lợi nhuận ròng của VITRICHEM tăng trong giai oạn 2020 – 2022, sau

ó giảm vào 2022-2023. Sự tăng lên của biên lợi nhuận ròng từ 2020 – 2022 do lợi

nhuận sau thuế tăng dần qua các năm, nhờ công ty ã bắt ầu có sự ổi mới về công nghệ sản xuất.

Vào tháng 4/2020, công ty ầu tư dây chuyền cô ặc xút nhằm mục tiêu áp ứng

yêu cầu của thị trường, giảm chi phí sản xuất, tự ộng hóa quá trình sản xuất, giảm

thiểu phát thải môi trường. Điều này giúp công ty giảm 30% cước vận tải, tiết

kiệm năng lượng suất tiêu hao 32% năm 2020 so với năm 2016 ạt 52.74%.

Sau năm 2020 bị ảnh hưởng bởi dịch bệnh, năm 2021, VITRICHEM ã “lấy

lại phong ộ” khi ghi nhận doanh thu 818,8 tỷ ồng, lợi nhuận sau thuế 68,4 tỷ ồng,

tăng trưởng 15,4% về doanh thu và 103% về lợi nhuận so với năm 2020.

Từ năm 2022 – 2023, Trung Quốc mở cửa trở lại và xuất khẩu hàng hóa cùng

loại ra nước ngoài với giá giảm sâu gây ảnh hưởng thị trường trong nước. So với

năm 2022, giá bán 1 số sản phẩm chủ lực giảm sâu lên 20-30% và vẫn tiếp tục

giảm trong thời gian sau. Bên cạnh ó, khách hàng giảm nhu cầu tiêu thụ sản phẩm,

giá iện tăng cao làm ảnh hưởng hiệu quả kinh doanh.

• Tỉ suất sinh lời trên tài sản (ROA):

Theo phân tích Dupont, ROA = Biên lợi nhuận x Vòng quay tài sản, vậy nên

ta thấy ROA có mối quan hệ cùng chiều với biên lợi nhuận. Sự tăng hay giảm

trong biên lợi nhuận ở mỗi năm cũng kéo theo sự tăng hoặc giảm của ROA trong

năm tài chính ó. Ta có thể thấy, ROA của công ty này ạt cao nhất là 25.71% vào

năm 2022, do ó biên lợi nhuận cũng ạt cao nhất vào năm này. Đó là do năm 2022

là năm khởi sắc, thu về lợi nhuận ròng cao. Tuy nhiên ến năm 2023, biên lợi nhuận

giảm khiến cho ROA của năm này cũng giảm theo do hậu quả dịch bệnh ể lại.

• Tỉ suất sinh lời trên vốn chủ sở hữu (ROE):

ROE tăng liên tục trong 3 năm (2020-2022) cho thấy công ty ã sử dụng nguồn

vốn chủ sở hữu ể sinh lời hiệu quả cùng với sự ổi mới công nghệ, chiến lược kinh

doanh hiệu quả. Trong năm 2021, công ty tăng quỹ ầu tư phát triển thêm 14.78 tỷ

ồng so với năm 2020, sau ó tăng 34.19 tỷ ồng vào năm 2022. Điều này làm tăng

khả năng sinh lời của vốn chủ sở hữu, từ ó thu hút nguồn ầu tư mới vào

VITRICHEM. Vào năm 2023, ROE giảm mạnh do vốn chủ sở hữu giảm 38.26 tỷ

ồng so với năm 2022 và do ảnh hưởng của dịch Covid-19 khiến cho nền kinh tế gặp khó khăn.

• Mối quan hệ giữa ROA và ROE:

Đòn bẩy tài chính = ROE / ROA = Tổng tài sản hiện có / Vốn của chủ sở hữu.

Đây là công thức giúp ánh giá một cách chính xác khả năng sử dụng vốn trong

kinh doanh. Nếu òn bẩy tài chính ở mức thấp thì khả năng năng sử dụng vốn, sự

phát triển của công ty rất tốt và ngược lại. Những công ty có mức òn bẩy tài chính lOMoAR cPSD| 58457166

cao thường cần sử dụng ến vốn vay bên ngoài ể duy trì việc kinh doanh. Vì thế,

hiện nay các doanh nghiệp ều chú trọng hơn vào việc ẩy mạnh ROE, giúp cho

việc kinh doanh của công ty ược ổn ịnh và hiệu quả hơn.

2.2.4. Các chỉ số òn bẩy tài chính:

Chỉ số đòn bẩy tài chính 1.80 1.60 1.40 1.20 1.00 0.80 0.60 0.40 0.20 0.00 2020 2021 2022 2023 D/E D/A

Đồ thị 2.2.4. Chỉ số òn bẩy tài chính (2020-2023).

• Hệ số nợ vay trên tổng tài sản (D/A):

Tỷ lệ nợ trên tổng tài sản của VITRICHEM từ năm 2020 – 2023 ều ở mức

thấp (bằng hoặc nhỏ hơn 0.5), giảm xuống thấp nhất còn 0.36 vào năm 2022. Tỷ

số này tăng nhẹ lên vào năm 2023 chủ yếu do quy mô sản xuất kinh doanh tăng,

ồng thời việc ầu tư xây dựng cơ bản các dự án trọng yếu cần nhu cầu vốn nên các

khoản nợ ngân hàng tăng lên. Tuy nhiên con số này vẫn ở mức thấp, cho thấy

công ty có khả năng quản lý và sử dụng vốn nợ vay khá tốt ể ầu tư vào tài sản. Tỷ

số D/A không quá cao cũng không quá thấp còn cho thấy VITRICHEM có khả

năng tự chủ tài chính cao, nhiều khoản ầu tư ược tài trợ bằng chính vốn tự có của

doanh nghiệp, có thực lực về tài chính nên mức ộ rủi ro thấp. Song, với tỷ lệ nợ

trên tài sản như vậy cũng có thể thấy rằng mức ộ biến ộng của tỷ lệ sinh lời không quá lớn.

• Hệ số nợ vay trên vốn chủ sở hữu (D/E):

Tỷ lệ òn bẩy của VITRICHEM cũng khá cao so với các doanh nghiệp cùng

ngành khác như DGC với tỷ lệ là 0.29, LAFCHEMCO là 0.66. Do công ty sử

dụng chính sách vay nợ dài hạn nên tỷ lệ òn bẩy D/E khá cao với con số là 1.025

vào năm 2020. Trong năm này, nợ phải trả của công ty chiếm 51% trên tổng tài

sản, cho thấy công ty ang sử dụng nợ nhiều hơn vốn chủ sở hữu. Tuy nhiên vào

các năm tới, con số này ã giảm xuống 0.8 (năm 2021) và 0.57 (năm 2022), sau ó

lại tăng lên 0.89 (năm 2023) nhưng vẫn dưới mức 1, chỉ số cần giữ ở mức dưới 1

và càng thấp thì tài chính càng ổn ịnh.

Tài liệu liên quan:

-

Bài giảng môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

178 89 -

Bài tiểu luận Định giá Tập đoàn Hòa Phát môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

241 121 -

Chương 2 Vấn đề tài chính trong định giá doanh nghiệp môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

148 74 -

Chương 6 Quy trình và báo cáo định giá doanh nghiệp môn Định giá doanh nghiệp | Học viện Công Nghệ Bưu Chính Viễn Thông

155 78