Bài tập nhóm về Chính sách tài khóa và vai trò của chính sách môn Kinh tế vĩ mô | Học viện Công Nghệ Bưu Chính Viễn Thông

Nền kinh tế đóng là nền kinh tế đã có sự tham gia của chính phủ nhưng chưa có hoạt động ngoại thương. Tài liệu được sưu tầm gồm 14 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kinh tế vĩ mô (PTIT) 15 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58647650

HỌC VIỆN CÔNG NGHỆ BƯU CHÍNH VIỄN THÔNG

KHOA: QUẢN TRỊ KINH DOANH

BÀI TẬP NHÓM MÔN KINH TẾ VĨ MÔ

CHÍNH SÁCH TÀI KHÓA VÀ VAI TRÒ CỦA CHÍNH SÁCH

TÀI KHÓA TRONG PHÁT TRIỂN VÀ ỔN ĐỊNH KINH TẾ.

CHO VÍ DỤ VÀ PHÂN TÍCH MỘT CHÍNH SÁCH TÀI KHÓA

CỦA VIỆT NAM TRONG THỜI GIAN QUA TÁC ĐỘNG ĐẾN

NỀN KINH TẾ CỦA VIỆT NAM Giảng viên: Trần Thị Hòa Nhóm lớp: 07 Thành viên:

1. Phạm Thị Diệu Lan (Nhóm trưởng) 2. Trần Phương Linh 3. Phạm Thị Ngọc Ánh 4. Lê Hoàng Vũ 5. Nguyễn Hữu Hoàng 6. Đỗ Thị Cẩm Vân 7. Vũ Xuân Kiên 8. Phạm Phương Thảo Năm học: 2023 lOMoAR cPSD| 58647650 MỤC LỤC

A.CHÍNH SÁCH TÀI KHÓA VÀ VAI TRÒ CỦA CHÍNH SÁCH TÀI

KHÓA TRONG PHÁT TRIỂN VÀ ỔN ĐỊNH KINH TẾ.......................................3

I. Khái niệm.................................................................................................3

1.1. Chính sách tài khóa.............................................................................3

1.2. Thâm hụt ngân sách............................................................................3

1.3. Chính sách tài khóa cùng chiều và chính sách tài khóa ngược chiều. .4

II. Công cụ triển khai chính sách tài khóa..................................................4

2.1. Chi tiêu Chính phủ..............................................................................4

2.2. Thuế....................................................................................................5

III. Phân loại...................................................................................................5

3.1. Chính sách tài khóa mở rộng (Chính sách tài khóa thâm hụt).............5

3.2. Chính sách tài khóa thắt chặt...............................................................6

IV. Vai trò.......................................................................................................7

B. CHO VÍ DỤ VÀ PHÂN TÍCH MỘT CHÍNH SÁCH TÀI KHÓA CỦA

VIỆT NAM TRONG THỜI GIAN QUA TÁC ĐỘNG ĐẾN NỀN KINH TẾ CỦA

VIỆT NAM...................................................................................................................8

I. VÍ DỤ VỀ CHÍNH SÁCH TÀI KHÓA MỞ RỘNG Ở VIỆT NAM....8

II. VÍ DỤ VỀ CHÍNH SÁCH TÀI KHÓA THẮT CHẶT Ở VIỆT NAM 9

A. CHÍNH SÁCH TÀI KHÓA VÀ VAI TRÒ CỦA CHÍNH SÁCH TÀI

KHÓA TRONG PHÁT TRIỂN VÀ ỔN ĐỊNH KINH TẾ. I. Lý thuyết I.1.

Tổng cầu trong nền kinh tế đóng và có sự tham gia của Chính phủ

vào nền kinh tế với vai trò thu và chi của ngân sách nhà nước (thuế cố định)

I.1.1. Vai trò của Chính phủ đối với tổng cầu

Nền kinh tế đóng là nền kinh tế đã có sự tham gia của chính phủ nhưng chưa có

hoạt động ngoại thương.

Khi tham gia vào nền kinh tế, chính phủ và các cấp chính quyền trung ương và địa

phương cũng mua sắm một số lượng lớn hàng hóa và dịch vụ. Chính phủ phải thu thuế -

thuế trực thu và gián thu để trang trải các khoản chi tiêu của mình. Vì chi tiêu của chính

phủ chiếm một tỷ lệ lớn trong tổng cầu về hàng hóa và dịch vụ, và vì thuế khóa có ảnh

hưởng đến các quyết định chi tiêu của hộ gia đình, nên chính phủ có tác động lớn đến

tổng cầu và sản lượng cân bằng.

* Ảnh hưởng của chi tiêu ngân sách chính phủ đến tổng cầu

Chi tiêu cho hàng hóa và dịch vụ của chính phủ còn được gọi là chi ngân sách (G)

là một thành tố của tổng cầu, nó bao gồm các khoản chi tiêu cho tiêu dùng của chính phủ.

Ví dụ như trả lương cho các viên chức chính phủ và mua các trang thiết bị cần lOMoAR cPSD| 58647650

thiết để duy trì hoạt động của bộ máy chính phủ. Trong ngắn hạn, chi ngân sách không

phụ thuộc vào sản lượng nên G=G.

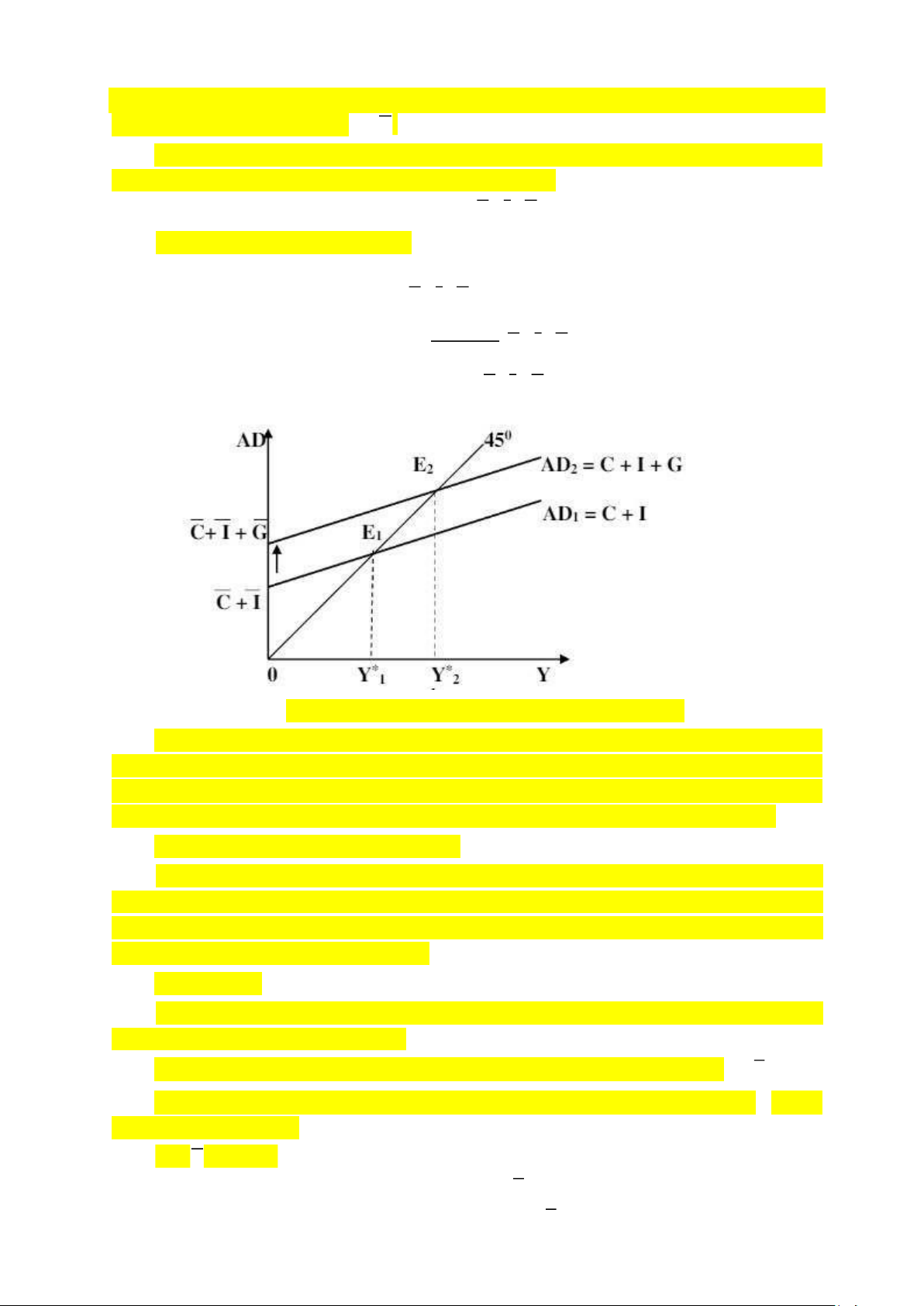

Khi chính phủ dự kiến tăng chi tiêu thì AD sẽ tăng lên. Tương tự như C và I, G làm

cho đường AD dịch chuyển lên trên 1 lượng tương ứng

AD=C+I+G=(C+I+G)+MPC.Y

Với điều kiện cân bằng AD = Y

Y=(C+I+G)+MPC.Y 1

Y0=1−MPC (C+I+G)

Y0=m.(C+I+G)

Hình: Ảnh hưởng của chi ngân sách đến tổng cầu

Như vậy, tăng chi ngân sách cũng có tác dụng kích thích nền kinh tế. Khi chi tiêu

của chính phủ thay đổi thì sản lượng cân bằng cũng thay đổi một mức bằng số nhân nhân

với mức chi tiêu của chính phủ thay đổi. Nếu nền kinh tế đang ở trong giai đoạn suy thoái

nghiêm trọng, chính phủ có thể tăng chi tiêu để đưa sản lượng đến mức tiềm năng.

* Ảnh hưởng của thuế đến tổng cầu

Khi Chính phủ thu thuế thì thu nhập của dân cư giảm do đó tiêu dung của dân

cư sẽ ít đi. Khi Chính phủ trợ cấp xã hội cho người nghỉ hưu, người thất nghiệp,

người nghèo,… thì thu nhập của dân cư tăng lên làm tăng tiêu dung. Trong mô hình

này, coi thuế là một đại lượng ròng T T = TA – TR

Trong đó, T: thuế ròng, TA: số thu từ thuế của Chính phủ, TR: Các khoản trợ

cấp từ Chính phủ cho công chúng.

Thuế ròng (T) là hàm số của thu nhập và sản lượng. Thuế cố định T=T

Lúc này tiêu dung của dân cư sẽ phụ thuộc vào thu nhập có thể sử dụng Y . Hàm D

tiêu dung bây giờ sẽ là: C = C + MPC. Y D YD=Y−T lOMoAR cPSD| 58647650

C=C+MPC.(Y −T)

AD=C+I+G

AD=(C+I +G)+MPC.(Y−T)

Với điều kiện cân bằng AD = Y ta có

(C+I+G)+MPC .(Y −T )=Y 1 MPC

Y0=1−MP C (C+I+G)−1−MPC .T

Đặt mt=1−−MPCMPC, m= 1−MPC1

Y0=(C+I+G)+mt .T

Mt: Là số nhân thuế, số nhân về thuế có dấu (-) hàm ý thuế có tác động ngược chiều

với thu nhập và sản lượng. Khi tang thuế thì thu nhập và sản lượng giảm, và ngược lại

khi Chính phủ giảm thuế thì thu nhập và sản lượng sẽ tang. Mức tang hay giảm của sản

lượng sẽ được khuếch đại bằng số nhân thuế. Số nhân về thuế bao giờ cũng nhỏ hơn số nhân chi tiêu MPC lần.

mt+m= −MPC + 1 =1 1−MPC 1−MPC

mt+m=1gọilàsố nhânngânsáchcânbằng

Số nhân ngân sách cân bằng nói trên, khi Chính phủ thu thuế them một lượng là

ΔT để chi tiêu them một lượng là ΔG, thì sản lượng cân bằng sẽ tang them một lượng

ΔY0=ΔT=ΔG

Vậy số nhân ngân sách cân bằng cho ta thấy một ý niềm về việc sử dụng công cụ

thuế và chi tiêu của chính phủ để tác động và sản lượng cân bằng. Nếu Chính phủ đồng

thời tăng thuế và chi tiêu của Chính phủ lên một sản lượng như nhau, thì sản lượng sẽ

tang do chi tiêu của Chính phủ tang nhiều hơn là sản lượng do tang thuế. Và số tăng lên

của sản lượng đúng bằng số tăng chi tiêu của Chính phủ về hàng hóa và dịch vụ.

Tóm lại, chính sách tài khóa làm cho nền kinh tế thay đổi.

II. Chính sách tài khóa II.1. Khái niệm

Chính sách tài khóa là việc Chính phủ sử dụng thuế khóa và chi tiêu để điều tiết

mức chi tiêu chung của nền kinh tế. Khi sản lượng thực tế của nền kinh tế ở quá xa bên

phải hoặc bên trái mức sản lượng tiềm năng thì lúc đó cần có sự tác động của chính sách

tài khóa để đưa nền kinh tế lại gần với mức sản lượng tiềm năng.

Người tạo ra chính sách: Chính phủ (chỉ có Chính phủ mới có quyền hạn).

Mục tiêu chủ yếu của chính sách tài khóa là làm giảm quy mô biến động của sản

lượng chu kỳ kinh doanh. Mục tiêu này dẫn tới quan điểm cho rằng Chính phủ cần vi

chỉnh hoạt động của nền kinh tế. lOMoAR cPSD| 58647650

Trong thực tế, trước khi thực thi chính sách tài khóa, Chính phủ cần phải nghiên

cứu kỹ lưỡng các vấn đề sau:

- Mức thâm hụt sản lượng thực tế và mục tiêu đặt ra cho nền kinh tế.

- Cơ chế tự điều chỉnh của nền kinh tế khi chưa cần tác động của chính sách tài khóa.

- Các hạn chế khi thực hiện chính sách tài khóa.

II.2. Vấn đề nợ công

Nợ công là tổng giá trị các khoản tiền mà Chính phủ thuộc mọi cấp từ trung

ương đến địa phương đi vay nhằm tài trợ cho các khoản thâm hụt ngân sách. Vì thế, nợ

công là thâm hụt ngân sách luỹ kế tính đến một thời điểm nào đó.

Nợ công thường được phân thành: Nợ trong nước (các khoản vay từ người cho vay

trong nước) và nợ nước ngoài (các khoản vay từ người cho vay ngoài nước).

- Nợ công là một gánh nặng đối với nền kinh tế: Khi chính phủ phải vay tiền

để tài trợ cho thâm hụt ngân sách, nó phải trả lãi suất cho các khoản vay này. Lãi

suất nợ công là một khoản chi tiêu của chính phủ, làm giảm khả năng chi tiêu cho

các mục tiêu khác như đầu tư công, phúc lợi xã hội,...

- Nợ công có thể dẫn đến lạm phát: Khi chính phủ phải vay tiền để tài trợ

cho thâm hụt ngân sách, nó phải in thêm tiền. Việc in thêm tiền làm tăng lượng

tiền lưu thông trong nền kinh tế, có thể dẫn đến lạm phát.

- Nợ công có thể làm giảm niềm tin của nhà đầu tư: Khi nợ công của một

quốc gia tăng cao, nhà đầu tư có thể lo ngại về khả năng trả nợ của chính phủ.

Điều này có thể dẫn đến giảm đầu tư nước ngoài, làm chậm tăng trưởng kinh tế.

Chính vì vậy, khi thực hiện chính sách tài khóa, chính phủ cần cân nhắc kỹ lưỡng

giữa các mục tiêu kinh tế vĩ mô, như tăng trưởng kinh tế, kiểm soát lạm phát, ổn định

kinh tế vĩ mô,... với mục tiêu giảm nợ công.

III. Chính sách tài khóa và vấn đề thâm hụt ngân sách III.1. Khái niệm

Ngân sách nhà nước là tổng kế hoạch chi và thu hàng năm của Chính phủ. Bao

gồm kế hoạch thu (chủ yếu là thuế), kế hoạch chi ngân sách nhà nước.

Gọi B là cán cân ngân sách B = T - G

Nếu B>0: thặng dư ngân sách B<0: thâm hụt ngân sách B=0: ngân sách cân bằng

Thâm hụt ngân sách là tình trạng các khoản chi của ngân sách Nhà nước (ngân sách

Chính phủ) lớn hơn các khoản thu, phần chênh lệch chính là thâm hụt ngân sách.

Các loại thâm hụt ngân sách Có 3

loại thâm hụt ngân sách, đó là:

- Thâm hụt ngân sách thực tế: thâm hụt giữa số chi tiêu thực tế vượt số thu thực

tế trong một thời kỳ nhất định. lOMoAR cPSD| 58647650

- Thâm hụt ngân sách cơ cấu: thâm hụt tính toán trong trường hợp nền kinh tế

hoạt động ở mức sản lượng tiềm năng.

- Thâm hụt ngân sách chu kỳ: thâm hụt ngân sách bị động do tính chu kỳ của nền

kinh tế. Thâm hụt chu kỳ bằng hiệu số giữa thâm hụt thực tế và thâm hụt cơ cấu.

Ngân sách nhà nước không nhất thiết phải cân bằng theo tháng, theo năm. Vấn đề

đặt ra là phải quản lý nguồn thu và chi sao cho ngân sách không bị thâm hụt quá lớn và

kéo dài, muốn có tăng trưởng kinh tế, cần chấp nhận có thâm hụt ngân sách.

III.2. Chính sách tài khóa cùng chiều và chính sách tài khóa ngược chiều -

Chính sách tài khóa cùng chiều

Nếu mục tiêu của Chính phủ là luôn đạt được ngân sách cân bằng cho dù sản lượng

có thể thay đổi như thế nào thì chính sách này được gọi là chính sách tài khóa đồng định

hướng. Khi đó, nếu nền kinh tế rơi vào suy thoái thì ngân sách sẽ thâm hụt. Để cân bằng

ngân sách, Chính phủ cần giảm chi tiêu hoặc tăng thuế hoặc sử dụng cả hai biện pháp.

Ngược lại, chi tiêu của Chính phủ làm cho sản lượng giảm, do đó suy thoái càng trở nên suy thoái hơn.

- Chính sách tài khóa ngược chiều

Nếu mục tiêu của Chính phủ là giữ cho nền kinh tế ở mức sản lượng tiềm năng với

mức việc làm đầy đủ, thì Chính phủ phải thực hiện chính sách tài khóa ngược chiều với

chu kỳ kinh doanh. Lúc đó khi nền kinh tế suy thoái, để tăng sản lượng, để sản lượng lại

gần với sản lượng tiềm năng thì Chính phủ phải tăng chi tiêu hoặc giảm thuế, hoặc cả hai

biện pháp đó. Như vậy thì ngân sách đã thâm hụt lại càng thâm hụt.

Tại những nước giàu, dư thừa hay thâm hụt ngân sách không phải là vấn đề quá

lớn, Khi dư thừa ngân sách thì họ có thể cho những nước nghèo vay tiền, khi thặng dư

ngân sách thì…. Còn những nước nghèo, nền kinh tế đang suy thoái thì không thể sử

dụng chính sách tài khóa cùng chiều hay chính sách tài khóa ngược chiều mà phải theo

đuổi mục tiêu cân bằng ngân sách.

III.3. Các biện pháp tài trợ cho thâm hụt ngân sách của Chính phủ III.3.1.

Biện pháp tăng thu và giảm chi

Chính phủ bằng những quyền hạn và nhiệm vụ được giao, tính toán hợp lý để tăng

các khoản thu từ thuế và cắt giảm chi tiêu. Tuy vậy vấn đề đặt ra là phải tính toán số tăng

thu và giảm chi thế nào để gây ảnh hưởng ít nhất đến tăng trưởng kinh tế. III.3.2.

Vay nợ trong nước

Vay nợ trong nước được Chính phủ thực hiện dưới hình thức phát hành công phiếu,

trái phiếu. Công phiếu, trái phiếu là những chứng chỉ ghi nhận nợ của chính phủ, là một

loại chứng khoán do nhà nước phát hành để vay dân cư, các tổ chức kinh tế - xã hội và

các ngân hàng ở Việt Nam, Chính phủ thường ủy nhiệm cho Kho bạc Nhà nước phát

hành trái phiếu dưới các hình thức: trái phiếu kho bạc, tín phiếu kho bạc, trái phiếu công trình.

* Ưu điểm: Đây là biện pháp cho phép Chính phủ có thể duy trì thâm hụtngân

sách mà không cần phải tăng cơ sở tiền tệ hay giảm dự trữ quốc tế. Vì thế, đây

được coi là một biện pháp hiệu quả để kiềm chế lạm phát. lOMoAR cPSD| 58647650

* Nhược điểm: Việc tài trợ thâm hụt ngân sách nhà nước bằng nợ tuy

khônggây ra lạm phát trước mắt nhưng nó có thể làm tăng áp lực lạm phát nếu

như tỷ lệ nợ trong GDP tiếp tục tăng. Thêm vào đó, việc vay từ người dân trực

tiếp sẽ làm giảm khả năng của khu vực tư nhân trong việc tiếp cận tín dụng và gây

sức ép làm tăng lãi suất trong nước.

Đặc biệt những nước trải qua giai đoạn lạm phát cao, giá trị thực của trái phiếu

Chính phủ giảm nhanh chóng làm chúng trở nên ít hấp dẫn. Chính phủ có thể sử dụng

quyền lực của mình để buộc các chủ thể khác trong nền kinh tế phải giữ trái phiếu, tuy

nhiên việc này kéo dài có thể gây ảnh hưởng nghiêm trọng đến uy tín của Chính phủ và

khiến cho việc huy động vốn thông qua kênh này sẽ khó khăn hơn vào các năm sau. III.3.3.

Vay nợ nước ngoài

Chính phủ có thể tài trợ thâm hụt ngân sách bằng các nguồn vốn nước ngoài thông

qua việc nhận viện trợ nước ngoài và vay nợ nước ngoài từ các Chính phủ nước ngoài,

định chế tài chính thế giới như: Ngân hàng quốc tế (WB), quỹ tiền tệ quốc tế (IMF), ngân

hàng phát triển châu Á (ADB), các tổ chức liên chính phủ, liên quốc tế,...

- Viện trợ nước ngoài là nguồn vốn phát triển của các chính phủ, tổ chức

liênchính phủ, các tổ chức quốc tế cung cấp cho chính phủ của một nước thực hiện

các chương trình hợp tác, phát triển kinh tế - xã hội và hiện nay chủ yếu là nguồn

vốn phát triển chính thức (ODA).

- Vay nợ nước ngoài: có thể thực hiện dưới các hình thức phát hành trái

phiếu– ngoại tệ mạnh ra nước ngoài, vay bằng hình thức tín dụng,...

* Ưu điểm: đây là một biện pháp tài trợ ngân sách hữu hiệu, có thể bù

đắpđược các khoản bội chi mà không gây sức ép lạm phát lên nền kinh tế. Đây

cũng là một nguồn vốn quan trọng bổ sung cho nguồn vốn thiếu hụt của ngân sách

nhà nước, góp phần thúc đẩy phát triển kinh tế - xã hội.

* Nhược điểm: Làm tăng gánh nặng nợ nần, nghĩa vụ trả nợ của Chính phủ,do

đó giảm khả năng chi tiêu của Chính phủ. Đồng thời, nó cũng dễ khiến cho nền

kinh tế trở nên bị phụ thuộc vào nước ngoài. Thậm chí nhiều khoản vay, khoản

viện trợ còn đòi hỏi kèm theo là các yêu cầu về chính trị, quân sự, kinh tế khiến cho các nước đi vay. III.3.4.

Sử dụng dự trữ ngoại tệ

Quỹ dự trữ ngoại tệ là lượng ngoại tệ mà NHTƯ hoặc cơ quan hữu trách về tiền tệ

của một quốc gia / 1 lãnh thổ nắm giữ dưới dạng ngoại tệ thanh toán quốc tế hoặc hỗ trợ

đồng tiền quốc gia. Chính phủ có thể sử dụng việc giảm dự trữ ngoại tệ để tài trợ thâm hụt ngân sách.

* Ưu điểm: Việc giảm dự trữ hợp lý có thể giúp quốc gia tránh được khủnghoảng.

* Nhược điểm: Chứa đựng nhiều rủi ro. Vì nếu khu vực tư nhân tin rằng

dựtrữ của quốc gia hết sức mỏng manh, thì sự mất niềm tin vào khả năng chính

phủ can thiệp vào thị trường ngoại hối có thể dẫn đến một luợng vốn ồ ạt chảy ra

thị trường bên ngoài, làm cho đồng nội tệ đột ngột giảm giá mạnh và làm tăng săc

ép lạm phát. Kết hợp với việc vay nợ nước ngoài, việc giảm dự trữ ngoại tệ có thể lOMoAR cPSD| 58647650

làm cho tỷ giá hối đoái tăng, làm suy yếu sức cạnh tranh quốc tế của hàng hóa

trong nước, từ đó giảm xuất khẩu. III.3.5.

Vay ngân hàng (in tiền)

Chính phủ khi rơi vào thâm hụt ngân sách sẽ đi vay tiền NHTƯ để bù đắp. Để đáp

ứng yêu cầy này, tất nhiên NHTƯ sẽ cho in thêm tiền, điều này làm tăng lựợng tiền cơ

sở. Chính vì vậy mà nó còn đựợc gọi dưới cái tên khác là tiền tệ hóa thâm hụt.

*Ưu điểm: Nhu cầu cần tiền để bù đắp thâm hụt ngân sách có thể được đáp ứng một

cách nhanh chóng, không phải trả lãi, không phải chịu gánh nặng nợ nần.

* Nhược điểm: Việc in và phát hành thêm tiền sẽ làm cung tiền vượt quá

cầutiền. Làm cho tình hình lạm phát không thể kiểm soát được. Những năm 80

của thế kỷ XX, nước ta đã bù đắp bội chi ngân sách bằng cách in thêm tiền đưa

vào lưu thông. Việc này đã đẩy lạm phát đỉnh điểm lên tới 600%, nền kinh tế bị

trì trệ nghiêm trọng,... Từ bài học đắt giá đó, biện pháp này rất ít khi được sử

dụng. Từ 1992, nước ta đã chấm dứt hoàn toàn việc in tiền để bù đắp bội chi ngân sách nhà nước.

IV. Công cụ triển khai chính sách tài khóa

IV.1. Chi tiêu Chính phủ

Chi tiêu Chính phủ bao gồm chi mua hàng hóa dịch vụ và chi chuyển nhượng, trong đó:

- Chi mua hàng hóa dịch vụ: Là việc Chính phủ sử dụng ngân sách để đầu tư cho

quốc phòng, xây dựng cơ sở hạ tầng đất nước, trả tiền lương cho cán bộ nhà nước,…

- Chi chuyển nhượng: Là việc Chính phủ chi ngân sách cho các khoản trợ cấp những

nhóm người dễ bị tổn thương trong xã hội như người nghèo, người khuyết tật, thương binh, bệnh binh,...

Cả 2 khoản chi trên tác động trực tiếp hoặc gián tiếp đến tổng cầu của nền kinh tế:

- Khi Chính phủ chi mua hàng hóa dịch vụ, cầu hàng hóa tăng, trực tiếp làm

tăng tổng cầu nền kinh tế. Chi phí của người này sẽ là thu nhập của người khác,

nên hoạt động chi mua này có tác động đến tổng cầu theo tính chất số nhân (Hiệu

ứng số nhân Multiplier effect), nếu chi mua tăng một đồng thì tổng cầu sẽ tăng

hơn một đồng và ngược lại, nếu chi mua sắm của Chính phủ giảm đi một đồng thì

sẽ làm tổng cầu thu hẹp với tốc độ nhanh hơn. Bởi vậy, chi tiêu mua sắm được

xem như một công cụ điều tiết tổng cầu.

- Trường hợp chi ngân sách trợ cấp xã hội, thu nhập của người dân tăng, họ

mua sắm nhiều hơn, như vậy gián tiếp tăng tổng cầu.

Nếu chi tiêu Chính phủ tăng, tổng cầu của nền kinh tế tăng, cầu tăng kích thích

cung tăng giúp nền kinh tế từng bước phục hồi, tăng trưởng, hướng tới mục tiêu phát triển

ổn định. Ngược lại, chi tiêu Chính phủ giảm, tổng cầu giảm giúp ổn định. Ngược lại, chi

tiêu Chính phủ, tổng cầu giảm giúp ổn định lại sự phát triển quá nhanh của nên kinh tế.

Trong thực tế, nền kinh tế của một quốc gia sẽ chia thành 2 khu vực: Khu vực công

và khu vực tư. Giả sử chúng ta có một nền kinh tế được chia đều ở cả 2 khu vực. Ví dụ

nền kinh tế đang khó khăn và tạo ra nạn thất nghiệp, để kích thích kinh tế, Chính phủ đã lOMoAR cPSD| 58647650

tạo thêm việc làm, đây là điều tốt khi chi tiêu công đã giúp cho nền kinh tế tận dụng tối

đa các nguồn lực của mình. Thế nhưng, nếu nền kinh tế đang phát triển ổn định, mà nhà

nước lại thêm dự án, thì họ lại chuyển các nguồn lực đang được sử dụng rất tốt bên khu

vực tư sang khu vực công khiến khu vực tư thiếu nguồn lực và bị kìm hãm phát triển

(Hiệu ứng lấn át – Crowding out effect) IV.2. Thuế

Đây là khoản thu bắt buộc của Nhà nước đối với cá nhân, tổ chức vào ngân sách

nhằm đáp ứng nhu cầu chi tiêu của Nhà nước vì lợi ích chung. Thuế cơ bản được chia

thành 2 loại: thuế trực thu và thuế gián thu. Trong đó:

- Thuế trực thu (Direct taxes): Là khoản thuế đánh trực tiếp vào thu nhập, tài

sản của người chịu thuế. Đồng thời, người chịu thuế cũng là người nộp thuế. Một

số loại thuế trực thu như thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế

tài sản, thuế thừa kế, thuế đất,...

- Thuế gián thu (Indirect taxes): Là khoản thuế điều tiết gián tiếp thông qua

giá cả hàng hóa, dịch vụ, người chịu thuế không phải người nộp thuế. Một số loại

thuế gián thu như VAT, thuế nhập khẩu, thuế xuất khẩu, thuế tiêu thụ đặc biệt,…

Ví dụ với thuế VAT, giá cả hàng hóa niêm yết trong siêu thị đều đã bao gồm 8 –

10% thuế VAT, người mua hàng là người chịu thuế nhưng không trực tiếp nộp thuế

cho nhà nước, nhà sản xuất thay người mua nộp khoản thuế đó.

Trái ngược với chi tiêu Chính phủ là chi ra, thuế là khoản thu vào nên nó sẽ có tác

động ngược lại so với chi tiêu Chính phủ. Nếu thuế tăng, thu nhập của mọi người giảm,

họ sẽ giảm tiêu dùng, từ đó tổng cầu giảm và GDP giảm. Nếu thuế giảm, giá cả hàng hóa

dịch vụ giảm, mọi người chi tiêu nhiều hơn, tổng cầu tăng và GDP tăng. V. Phân loại

Chính sách tài khóa gồm 2 loại: Chính sách tài khóa mở rộng và chính sách tài khóa thu hẹp.

V.1. Chính sách tài khóa mở rộng (Chính sách tài khóa thâm hụt)

Chính sách tài khóa nhằm kích thích tổng cầu và tăng sản lượng cân bằng thông qua

việc tăng chi tiêu Chính phủ hoặc giảm thuế được gọi là chính sách tài khóa mở rộng.

Chính sách tài khóa mở rộng được áp dụng khi nền kinh tế suy thoái, kém phát triển,

tăng trưởng chậm, tỷ lệ thất nghiệp tăng. Chính sách này thường không được áp dụng

một mình mà kết hợp chung với chính sách tiền tệ giúp thực hiện mục đích ổn định, tăng

trưởng, phát triển kinh tế hiệu quả nhất. (Tăng việc làm cho người dân giúp họ có một

nguồn thư nhập ổn định, từ đó chi tiêu nhiều hơn, Chính phủ giảm bớt gánh nặng chi phí

cho doanh nghiệp, tạo điều kiện cho đầu tư và phát triển, từ đó lại có thêm nhiều việc làm hơn cho nền kinh tế). Cụ thể:

Khi mức sản lượng thấp hơn mức sản lượng cân bằng tự nhiên, các nhà hoạch định

chính sách có thể giúp nên kinh tế phục hồi trạng thái toàn dụng nguồn lực thông qua

việc tăng chi tiêu Chính phủ hoặc giảm thuế. lOMoAR cPSD| 58647650

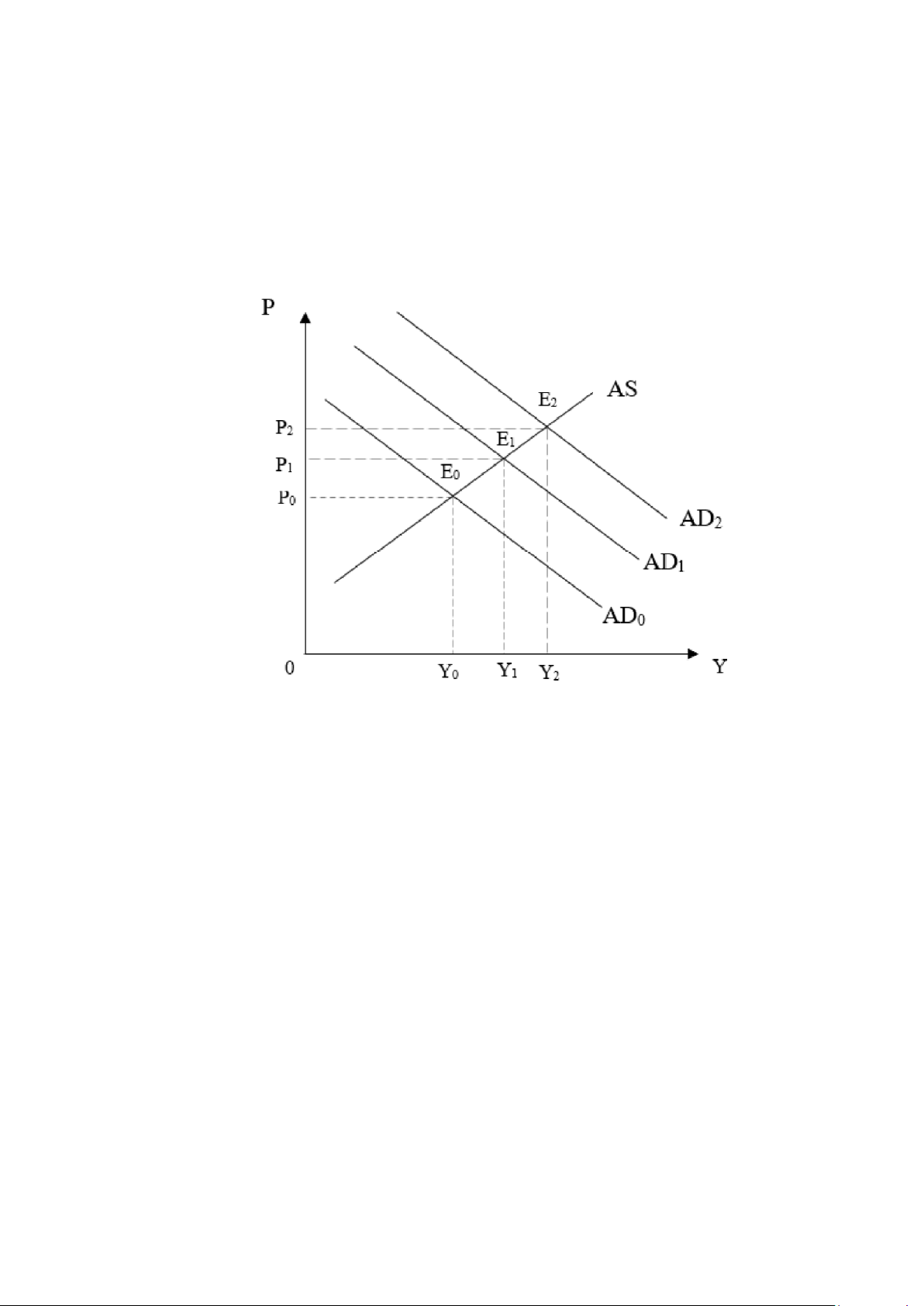

+ Giả sử: Chính phủ quyết định kích cầu thông qua tăng chi tiêu Chính phủ, khi chi

tiêu Chính phủ G tăng, AD sẽ tăng. Điều này được biểu thị bằng sự dịch chuyển lên trên

đường AD từ AD0 lên AD1. Tại trạng thái cân bằng mới, mức sản lượng đạt được là Y1 tại điểm cân bằng E1.

+ Nếu Chính phủ kích cầu bằng cách giảm thuế, điều này sẽ làm tăng thu nhập khả

dụng và do đó làm tăng tiêu dùng C, từ đó tăng AD. Trên đồ thị, đường AD dịch chuyển

sang phải từ AD0 sang AD2, điểm cân bằng mới E2 có mức sản lượng cân bằng Y2.

Chính sách tài khóa mở rộng làm tăng trưởng kinh tế, giảm thất nghiệp những có

thể dẫn đến lạm phát.

V.2. Chính sách tài khóa thắt chặt

Chính sách tài khóa thắt chặt là chính sách tài khóa nhằm cắt giảm tổng cầu để kiềm

chế lạm phát, kiềm chế sự phát triển quá nhanh của nền kinh tế. Chính phủ thực hiện

giảm chi tiêu Chính phủ, tăng nguồn thu từ thuế hay kết hợp giảm chi tiêu Chính phủ và

tăng nguồn thu từ thuế. Từ đó giảm sản lượng của nền kinh tế giảm tổng cầu giúp nền

kinh tế không bị phát triển quá nhanh. Chính sách này được sử dụng để đưa nền kinh tế

đang phát triển quá nhanh, thiếu ổn định hay tỷ lệ lạm phát cao trở về trạng thái cân bằng, ổn định. Cụ thể:

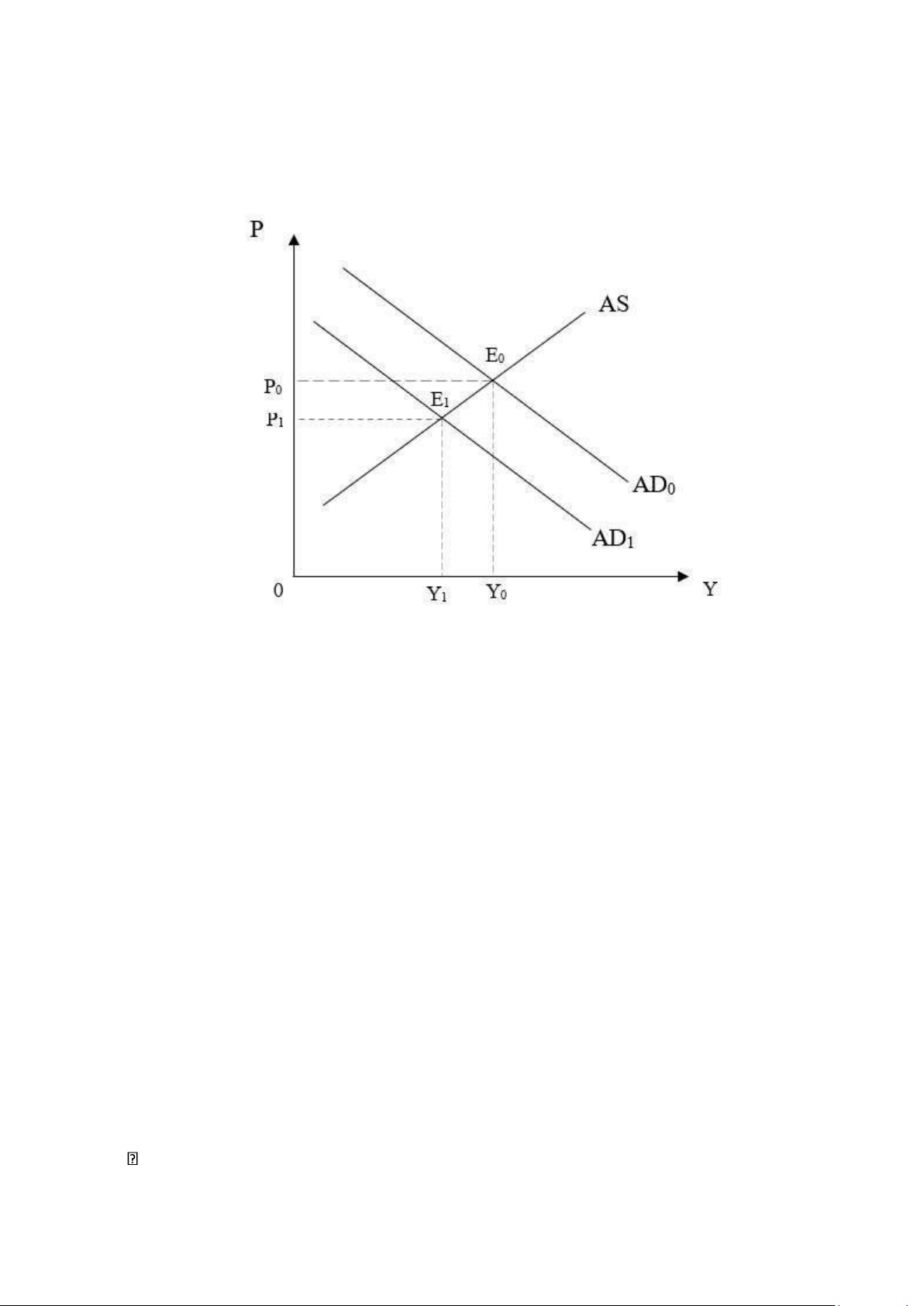

Giả sử nền kinh tế có tổng chi tiêu vượt quá năng lực sản xuất hiện có. Sự hạn chế

của tổng cung ngăn cản nền kinh tế mở rộng và giá cả sẽ tăng dốc. Trong trường hợp này

Chính phủ nên cắt giảm tổng cầu để kiềm chế lạm phát bằng cách sử dụng chính sách tài khóa thắt chặt.

+ Nếu Chính phủ quyết định cắt giảm tổng cầu bằng cách giảm chi tiêu Chính phủ G, từ đó AD giảm. lOMoAR cPSD| 58647650

+ Nếu Chính phủ tăng thuế T, thu nhập khả dụng của người dân sẽ giảm, chi tiêu C giảm dẫn tới AD giảm.

+ Giảm chi tiêu và tăng thuế đều làm đường tổng cầu dịch chuyển sang trái, từ AD0

đến AD1. Tại điểm cân bằng mới E1, mức sản lượng cân bằng là Y1.

Chính sách tài khóa thắt chặt làm giảm lạm phát nhưng lại khiến nền kinh tế suy

thoái, thất nghiệp tăng. VI. Vai trò

Một là: Công cụ giúp Chính phủ tác động toàn diện đến tổng cầu, từ đó gây ảnh

hưởng đến toàn bộ nền kinh tế trong mọi trường hợp, giúp ổn định lại nền kinh tế đang

biến động. Trong điều kiện bình thường, chính sách tài khóa giúp kinh tế tăng trưởng ổn

định. Trong trường hợp kinh tế suy thoái, chính sách tài khóa giúp đưa nền kinh tế trở lại trạng thái cân bằng.

Hai là: Sử dụng hai công cụ của chính sách tài khóa, Chính phủ thực hiện phân bổ

hiệu quả các nguồn lực của nền kinh tế. Thông qua chính sách tài khóa, Nhà nước có thể

tập trung phát triển một lĩnh vực trọng tâm của đất nước.

Ba là: Công cụ giúp phân phối và tái phân phối tổng sản phẩm quốc dân (GDP),

điều chỉnh phân phối thu nhập, cơ hội, tài sản, các rủi ro thị trường,… Từ đó tạo môi

trường an toàn, ổn định cho đầu tư và tăng trưởng.

Bốn là: Mục tiêu chính yếu nhất của chính sách tài khóa là tăng trưởng (trực tiếp

hoặc gián tiếp) và phát triển nền kinh tế.

Hạn chế của chính sách tài khóa lOMoAR cPSD| 58647650

- Chậm trễ về thời gian: Thời gian để đưa ra chính sách tài khóa hoàn chỉnh diễn ra

rất lâu, thông thường Chính phủ cần phải nghiên cứu, thống kê và phân tích các số liệu

về sự thay đổi về tổng cầu, sau đó cần thêm thời gian để hoàn thành chính sách đó, và

đợi thêm thời gian nữa để đến được với người dân, xem xét hiệu quả của chính sách mang lại.

- Có thể không mang lại hiệu quả: Vì Chính phủ không thể biết được chính xác quy

mô tác động của những điều chỉnh chi tiêu lên nền kinh tế, họ chỉ có thể dựa trên những

số liệu cũ để đưa ra quyết định.

- Có nguy cơ khiến lạm phát gia tăng: Vì khi nền kinh tế suy thoái, sản lượng thực

tế thấp, tỷ lệ thất nghiệp tăng cao khiến ngân sách thâm hụt, chi tiêu của Chính phủ gia

tăng dễ dẫn đến lạm phát, thậm chí còn tăng thêm nợ.

B. CHO VÍ DỤ VÀ PHÂN TÍCH MỘT CHÍNH SÁCH TÀI KHÓA

CỦA VIỆT NAM TRONG THỜI GIAN QUA TÁC ĐỘNG ĐẾN NỀN

KINH TẾ CỦA VIỆT NAM I.

VÍ DỤ VỀ CHÍNH SÁCH TÀI

KHÓA MỞ RỘNG Ở VIỆT NAM

Trong những năm gần đây, Việt Nam có chính sách miễn, giảm, giãn thuế, phí, lệ

phí trong những năm 2021 và năm 2022. Chính sách này nhằm hỗ trợ doanh nghiệp và

người dân bị ảnh hưởng bởi đại dịch COVID-19.

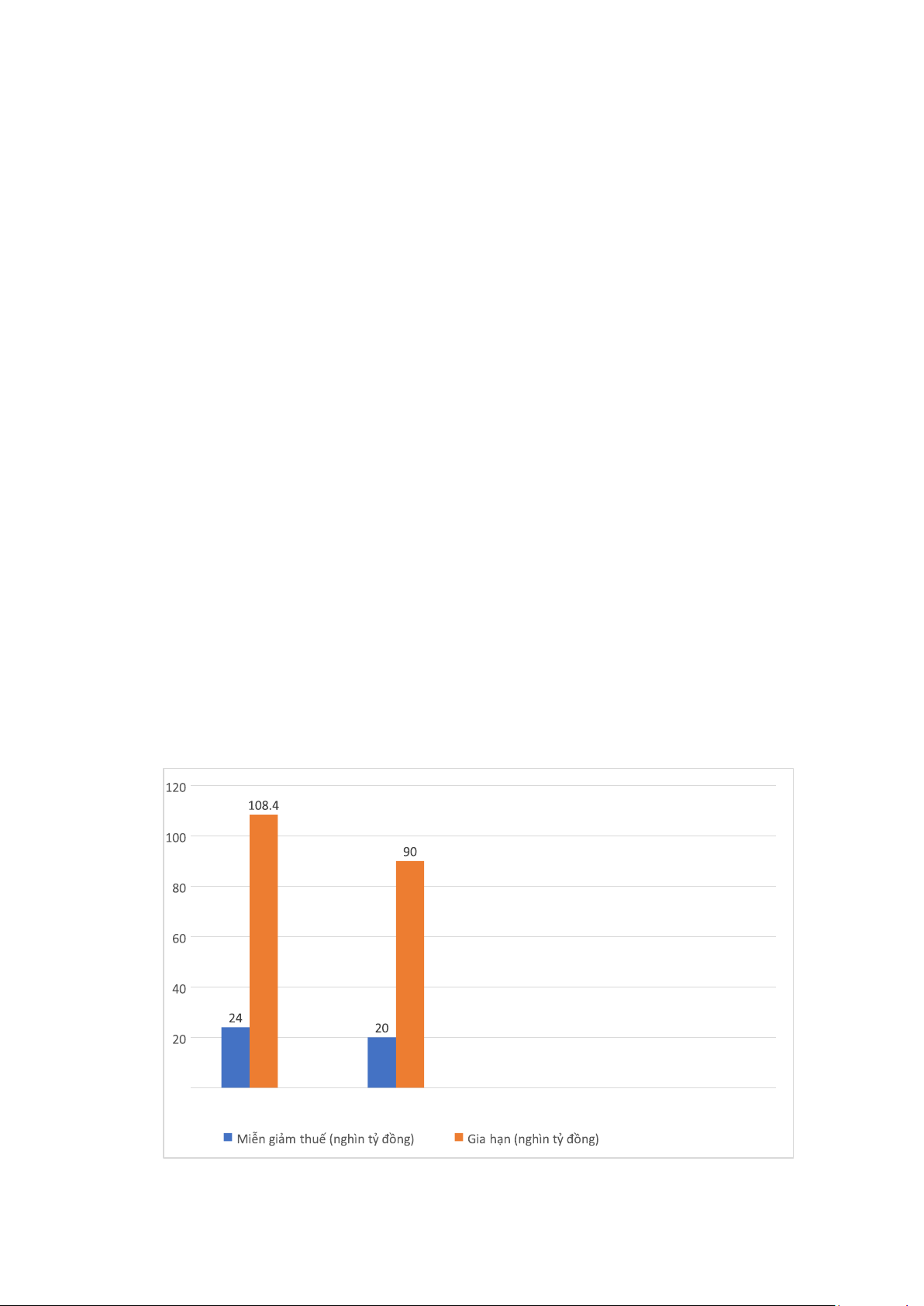

Theo số liệu của Bộ tài chính, trong năm 2021, Chính phủ đã thực hiện miễn giảm,

giãn thuế, lệ phí với tổng số tiền là 132 nghìn tỷ đồng. Trong đó miễn giảm là 24 nghìn

tỷ đồng, gia hạn là 108,4 nghìn tỷ đồng.

Trong năm 2022, Chính phủ tiếp tục thực hiện chính sách miễn giảm thuế, lệ phí

với tổng số tiền là 110 nghìn tỷ đồng. Trong đó miễn giảm là 20 nghìn tỷ đồng, gia hạn là 90 nghìn tỷ đồng. - Miễn thuế nhập 0 Năm 2021 Năm 2022

vaccine, thuốc phòng, chống COVID-19. lOMoAR cPSD| 58647650

- Giảm 50% mức thu thuế giá trị gia tăng đối với hàng hóa, dịch vụ do cơ sở kinh

doanh cung cấp trực tiếp cho người tiêu dùng cuối cùng.

- Gian hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu

nhập cá nhân,... cho các doanh nghiệp, tổ chức, hộ kinh doanh.

- Chính sách miễn, giảm, giãn thuế, phí, lệ phí đã góp phần hỗ tợ doanh nghiệp và

người dân vượt qua khó khăn do đại dịch COVID-19, thúc đẩy phục hồi kinh tế.

II. VÍ DỤ VỀ CHÍNH SÁCH TÀI KHÓA THẮT CHẶT Ở VIỆT NAM

Việc cắt giảm chi ngân sách nhà nước (NSNN) trong năm 2023.

Theo số liệu của Bộ tài chính, tổng chi NSNN năm 2023 được đự đoán là 629,9

nghìn tỷ đồng, giảm 11,4% so với dự toán năm 2022. Trong đó, chi đầu tư phát triển được

dự toán là 292,3 nghìn tỷ đồng, giảm 12,3% so với dự toán năm 2022.

Việc cắt giảm chi NSNN nhằm mục tiêu kiểm soát lạm phát, đảm bảo an ninh tài chính quốc gia.

- Cắt giảm 30% kinh phí mua sắm trang thiết bị, vật tư, phương tiện phục vụ hoạt

động của các cơ quan hành chính nhà nước.

- Giảm 50% kinh phí tổ chức hội nghị, hội thảo, các chuyến công tác trog và ngoài nước.

- Tạm dừng một số dự án đầu tư công không cấp bách, có hiệu quả thấp.

Việc cắt giảm thuế thu nhập doanh nghiệp (TNDN) trong năm 2023.

- Theo Nghị quyết số 58/NQ-CP ngày 22/07/2022 của Chính phủ, mức thuế suất

thuế thu nhập doanh nghiệp (TNDN):

+ Doanh nghiệp sản xuất, kinh doanh thuộc lĩnh vực công nghệ cao, phần mềm,

sản xuất phần mềm có mức thuế suất thuế TNDN là 14%, áp dụng từ ngày

01/01/2023 đến hết ngày 31/12/2023.

+ Doanh nghiệp hoạt động trong lĩnh vực công nghiệp chế biến, chế tạo được giảm từ 22% xuống 18%.

+ Lĩnh vực doanh nghiệp nhỏ và vừa được giảm từ 22% xuống 17%.

- Việc cắt giảm thuế suất thuế TNDN đối với doanh nghiệp sản xuất, kinh doanh

thuộc lĩnh vực công nghệ cao, phần mềm, sản xuất phần mềm nhằm khuyến khích doanh

nghiệp đầu tư, phát triển, nâng cao năng lực cạnh tranh.

- Theo tính toán của Bộ Tài chính, việc cắt giảm thuế suất thuế TNDN đối với doanh

nghiệp sản xuất, kinh doanh thuộc lĩnh vực công nghệ cao, phần mềm, sản xuất phần

mềm sẽ giúp giảm thu ngân sách nhà nước khoảng 1.000 tỷ đồng trong năm 2023.

Chính sách tài khóa năm 2023 chủ yếu tập trung vào các giải pháp đã được triển khai

trong năm 2022 như: giảm thuế giá trị gia tăng, gia hạn nộp thuế và tiền thuê đất, tăng

chi đầu tư phát triển,... Các giải pháp này đã góp phần hỗ trợ nền kinh tế phục hồi sau đại

dịch COVID-19, tuy nhiên chưa có tính đột phát, chưa tạo ra những động lực mới cho

tăng trưởng kinh tế. Tóm lại chính sách tài khóa của Việt Nam năm 2023 chưa có gì nổi

bật, để chính sách tài khóa phát huy hiệu quả hơn nữa, cần có những giải pháp, đột phá

phù hợp với tình hình kinh tế. lOMoAR cPSD| 58647650

ĐÁNH GIÁ QUÁ TRÌNH LÀM VIỆC NHÓM Thành viên Đánh giá

Phạm Thị Diệu Lan (Nhóm trưởng) Trần Phương Linh Phạm Thị Ngọc Ánh Phạm Phương Thảo Lê Hoàng Vũ Nguyễn Hữu Hoàng Đỗ Thị Cẩm Vân Vũ Xuân Kiên

Tài liệu liên quan:

-

Chương 1: Tổng Quan về Kinh Tế Vi Mô môn Kinh tế vĩ mô | Học viện Công Nghệ Bưu Chính Viễn Thông

42 21 -

Mục tiêu và chính sách kinh tế vĩ mô giai đoạn 2010-2012 của Việt Nam | Tiểu luận môn Kinh tế vĩ mô | Học viện Công Nghệ Bưu Chính Viễn Thông

31 16 -

Bài giảng Kinh tế vi mô | Học viện Công Nghệ Bưu Chính Viễn Thông

37 19 -

CHƯƠNG 3 Bài giảng Kinh tế Vĩ mô: Tổng Sản phẩm và Thu nhập Quốc dân

168 84 -

CHƯƠNG 5: Tiền Tệ và Chính Sách Tiền Tệ trong Kinh Tế Vĩ Mô

127 64