Bài tập ôn tập cuối kỳ học kỳ năm 2023 - Tài liệu tham khảo môn Tiếng Anh ( TA8 ISW) | Đại học Hoa Sen

Bài tập ôn tập cuối kỳ học kỳ năm 2023 - Tài liệu tham khảo môn Tiếng Anh ( TA8 ISW) | Đại học Hoa Sen được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem

Môn: Tiếng Anh (TA8 ISW) 508 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Question 5-Câu 5:

On January 1, 2020, the enterprise purchased manufacturing equipment

on account, invoice price of $100m, shipping of $15m, and installation

and testing of $5m by cash. Management estimates the equipment will

have a residual value of $6,000 at the end of its five-year useful life.

Assume the company uses the straight-line method of depreciation.

Required. What is the cost of the equipment?

Prepare the table of depreciation for 5 years

Prepare the journal entries for purchased asset and depreciation expense in the first year.

Mua 1 dây chuyền thiết bị sản xuất, giá mua là 100trđ, chưa thanh toán.

Chi phí vận chuyển TSCĐ về DN 15trđ, chi phí lắp đặt chạy thử 5trđ thanh

toán bằng tiền mặt. Giá trị thu hồi ước tính 10trđ tại thời điểm cuối năm

thời gian sử dụng hữu ích tài sản này là 5 năm. Giả sử công ty sử dụng

phương pháp khấu hao đường thẳng.

Tính nguyên giá TSCĐ trên.

Lập bảng tính khấu hao trong 5 năm.

Ghi nhật ký cho giao dịch mua tài sản và chi phí khấu hao tài sản cho năm đầu tiên. Bài giải

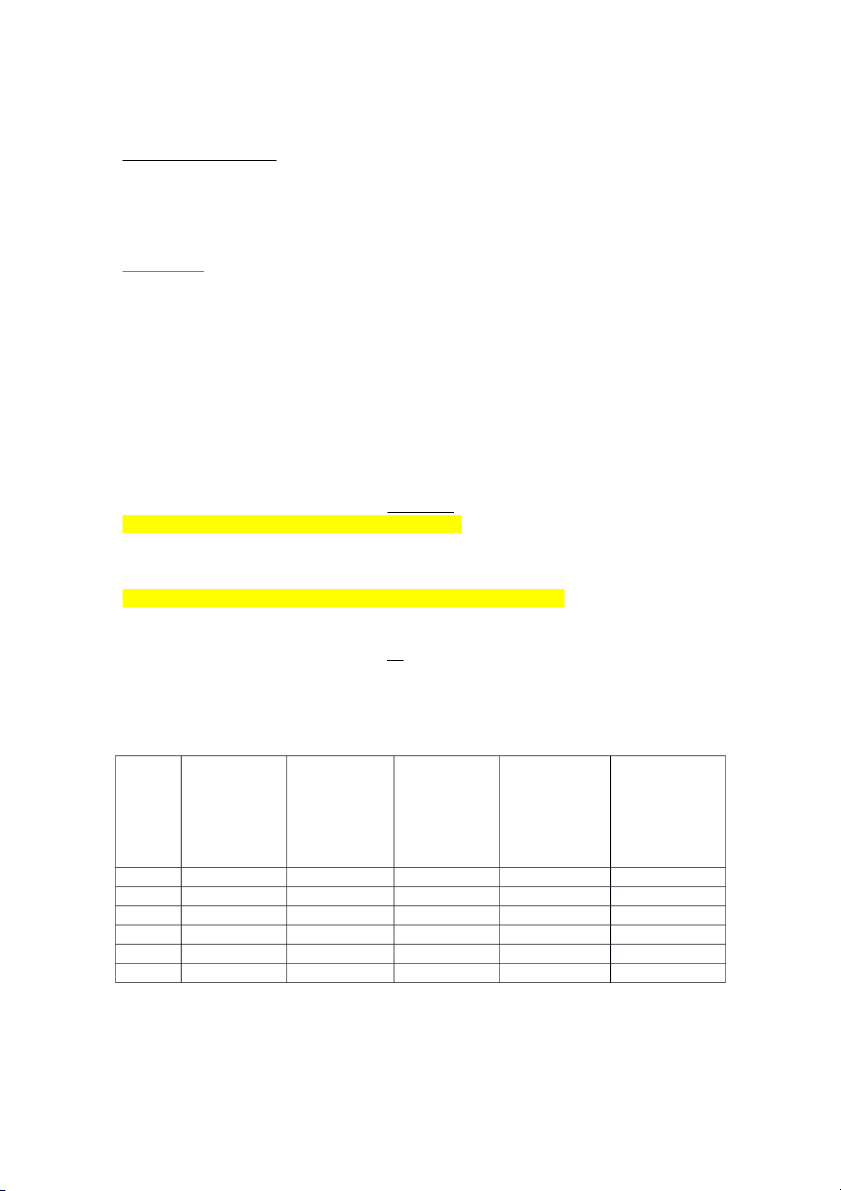

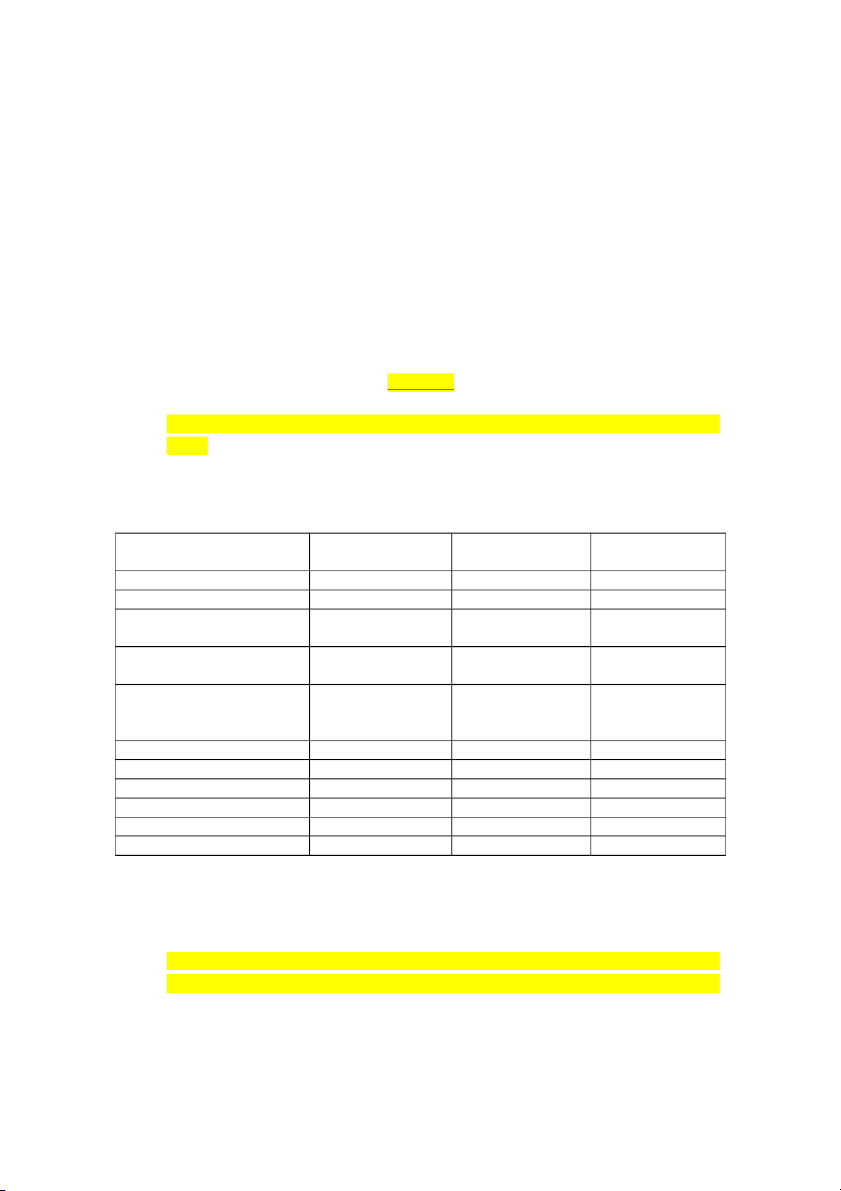

1. What is the cost of the equipment? Đơn vị: $1000

Cost of Equipment = 100.000 + 15.000+5.000 = 120.000

2. Prepare the table of depreciation for 5 years

Decpreciable Amount (Số tiền khấu hao) = Cost of asset - Residual value (gía trị thu hồi) = 120.000 - 6 = 119.994

Depreciation Rate (%) (tỷ lệ khẩu hao năm) = 1/T(usefull life) x 100% = 1/5 x 100% = 20% Year

Depreciat Depreciati Depreciat Accumulat Book value ion on rate ion ed (carrying amount (%) expenses Depreciati amount) ($1000) ($1000) on (luỹ kế) (Giá trị (1000$) còn lại của tài sản) 120.000 2020 119.994 20% 23.998,8 23.998,8 96.001,2 2021 119.994 20% 23.998,8 47.997,6 72.002.4 2022 119.994 20% 23.998,8 71.996,4 48.003.6 2023 119.994 20% 23.998,8 95.995,2 24.004.8 2024 119.994 20% 23.998,8 119.994 6

Note: để ý thời gian mua tài sản thì chi phí khấu hau của năm đầu = chi

phí KH theo số tháng = ((số tiền khấu hao x tỷ lệ khấu hao )/ 12 tháng) x số tháng

3. Prepare the journal entries for purchased asset and depreciation expense in the first year. Date Account title Debit Credit Note (transati ($1000) on) Jan.1 Equipment 120.000 100.000 + 15.000+ Account Payable 100.000 5.000 = 120.000 Cash 20.000 Dec.31 Depreciation 239.998,8 expense 239.998,8 Accumulated depreciation

Câu 6: The company A has accounting data in 202X below_Công ty ABC

có số liệu kế toán năm 202X như sau:

Beginning balance in 202X(million)_Số dư các tài khoản đầu năm 202X(trđ): Cash_Tiền mặt 2,500

Account Receivable_Nợ phải thu khách hàng 300

Merchandise Inventory_Hàng hóa 400, Detail_chi tiết 400units_sp

400 tr cho 400 sp => 1 sp là 1 tr

Fixed Assets_Tài sản cố định 5.000

Accumulated Depreciation_ Hao mòn TSCĐ 200

Account Payable_Nợ phải trả người bán 400 Notes Payable_Vay ngân hàng 500

Salaries Payable_Phải trả người lao động 100

(Khi sử dụng dịch vụ từ người lao động thì tính vào expense, còn nợ thì tính vào Payable)

Owner’s capital_Vốn đầu tư ban đầu của chủ sở hữu 6.000

Profit carries forward_ Lợi nhuận X =?

(Tính lợi nhuận bằng cách: A=L+OE) Bài giải

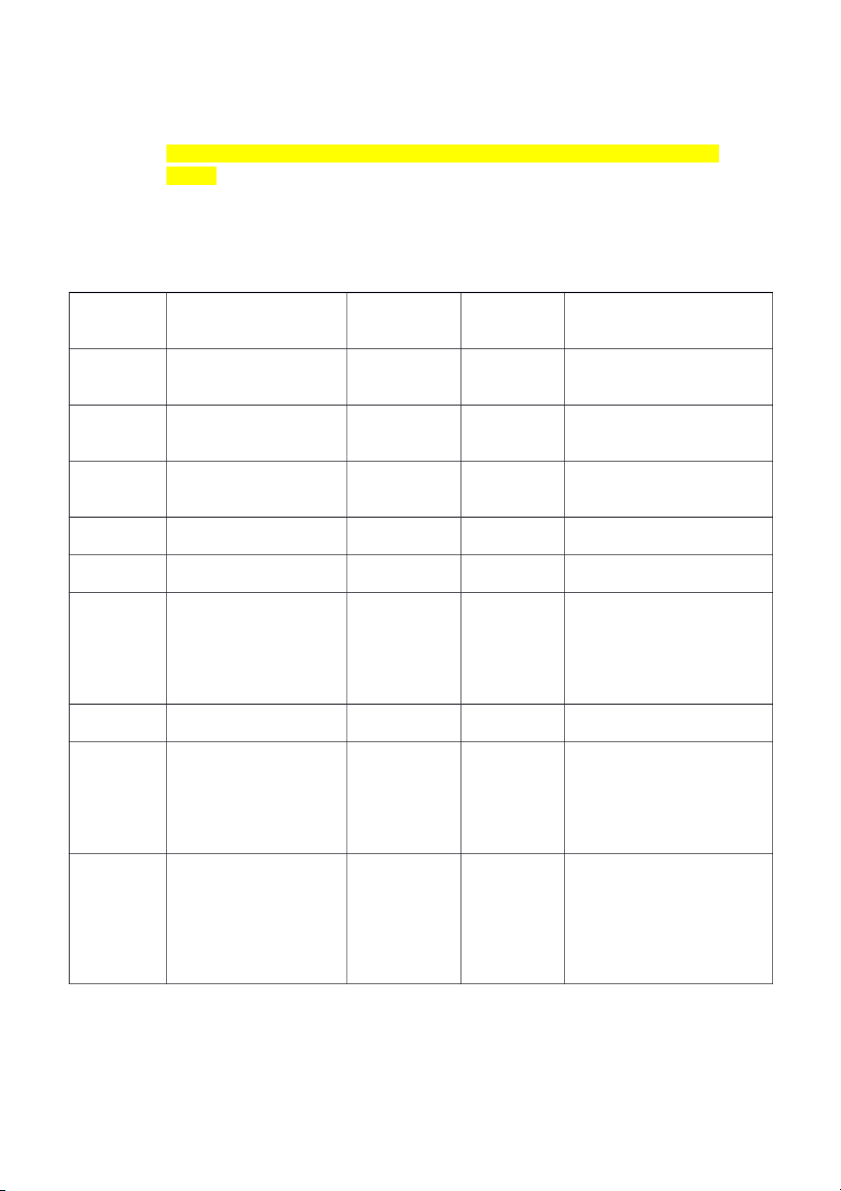

Account Equation: total Assets = Liabitities + Owner’s equity Currency: VND million Account Equation Total Assets Liabitities Owner’s equity Cash 2500 Account Receivable 300 Merchandise 400 Inventory Fixed Assets 5000 (cost of asset) Accumulated (200) Depreciation (Giá trị hao mòn Account Payable 400 Notes Payable 500 Salaries Payable 100 Owner’s capital 6000 Profit carries forward X TOTAL 8000 1000 6000 + X

Total Assets = Liabilitie + Owner’s Equity 8000 = 1,000 + (6,000 + X) => X = 1,000

Các nghiệp vụ phát sinh trong năm sau đây:

1. The company purchase merchandise inventory on account of 1,000

units A, purchase price 1.05 VND million/unit. Doanh nghiệp mua nhập

kho một lô hàng hóa A gồm 1.000sp, đơn giá mua 1,05trđ/sp, doanh nghiệp chưa thanh toán.

2. Enterprise sold merchandise inventory of 900 units, selling price 2 VND

million/unit. The company received cash of 30% from customers and a

balance on account. Calculate the cost of goods sold using the FIFO

method. Doanh nghiệp xuất bán 900sp, giá bán 2trđ/sp, khách hàng

30% bằng chuyển khoản còn lại chưa thanh toán. Xuất kho theo pp FIFO.

3. The corporate sign a note payable to borrown of 1,000 VND million with

1 year period, the interest rate of 12%/year. The entity has received

cash from the bank. Công ty ký hợp đồng vay với ngân hàng 1 năm để

vay 1.000trđ, lãi suất 12%/năm. NH đã giải ngân.

4. The company purchase on account a tangible fixed asset of 100 VND

million. Doanh nghiệp mua một tài sản cố định hữu hình 100trđ, chưa trả tiền người bán.

5. At the end of the year, accrued the salary expenses payable to the

employees for the selling division of 100 VND million, and

administration of 250 VND million. Tiền lương phải trả cho nhân viên

bán hàng là 100trđ, nhân viên QLDN là 250trđ.

6. Sign a note payable to Purchase the supplies of 50 VND million. Mua

một số công cụ dụng cụ nhập kho có trị giá 50trđ, thanh toán bằng nợ vay ngân hàng.

7. At the end of the year, accrued the utility expenses (electronic, water,

telephone) at the selling division of 5 milion, administration division of

10 VND million. Các chi phí dịch vụ mua ngoài(điện, nước, điện thoại)

phát sinh phục vụ bộ phận bán hàng 5trđ, bộ phận quản lý 10trđ

8. At the end of the year, accrued depreciation expense at the selling

division of 10 VND million and the administration division of 10 VND

million. Trích khấu hao tài sản cố định phục vụ bộ phận bán hàng 10trđ,

bộ phận quản lý doanh nghiệp 10trđ.

9. The owner invested cash in the business 500 VND million. Chủ sở hữu

góp vốn vào công ty bằng tiền mặt 500trđ. 10.

At the end of the year, paid cash for loan interest according to the

transaction 3. Trả lãi vay cho ngân hàng ở giao dịch 3 11.

Determine the profit after tax. Assume that a corporate income

tax rate is 20%. Xác định kết quả lãi lỗ, biết rằng thuế thu nhập doanh nghiệp 20%. Yêu cầu:

a) Calculate the X on the beginning year. Tính giá trị X tại ngày đầu năm.

b) Record the transactions to the General Journal and transfer the data to

the T accounts. Ghi nhận các nghiệp vụ kinh tế vào sổ nhật ký chung

và phản ánh các nghiệp vụ kinh tế vào sổ cái (tài khoản chữ T)

c) Prepare Income Statement for the year ended. Lập báo cáo kết quả kinh doanh cuối năm.

d) Prepare the Balance Sheet (Statement of Financial Position) for the year

ended. Lập báo cáo tình hình tài chính (Bảng cân đối kế toán) cuối năm. Bài giải

a) Calculate the X on the beginning year. Tính giá trị X tại ngày đầu năm.

Account Equation: total Assets = Liabitities + Owner’s equity Currency: VND million Account Equation Total Assets Liabitities Owner’s equity Cash 2500 Account Receivable 300 Merchandise 400 Inventory Fixed Assets 5000 (cost of asset) Accumulated (200) Depreciation (Giá trị hao mòn Account Payable 400 Notes Payable 500 Salaries Payable 100 Owner’s capital 6000 Profit carries forward X TOTAL 8000 1000 6000 + X

Total Assets = Liabilitie + Owner’s Equity 8000 = 1,000 + (6,000 + X) => X = 1,000

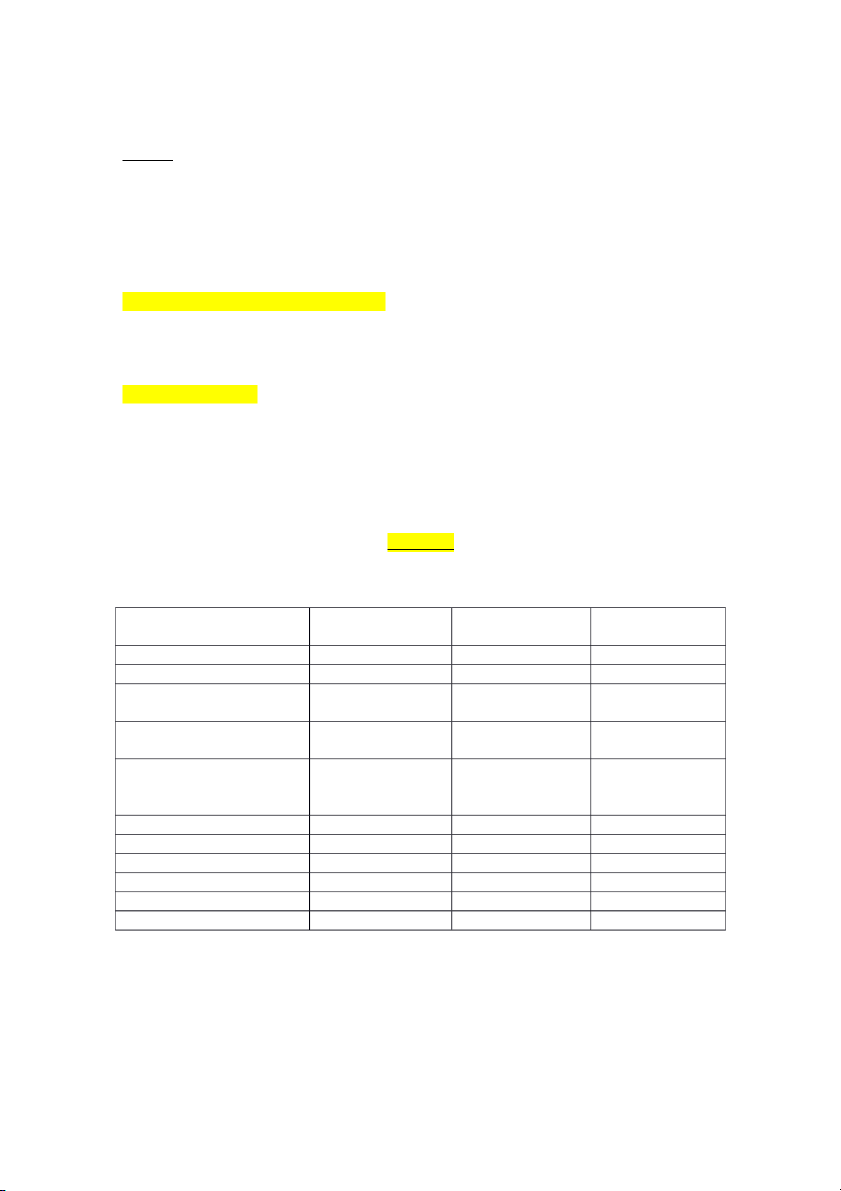

b) Record the transactions to the General Journal and transfer the

data to the T accounts. Ghi nhận các nghiệp vụ kinh tế vào sổ nhật

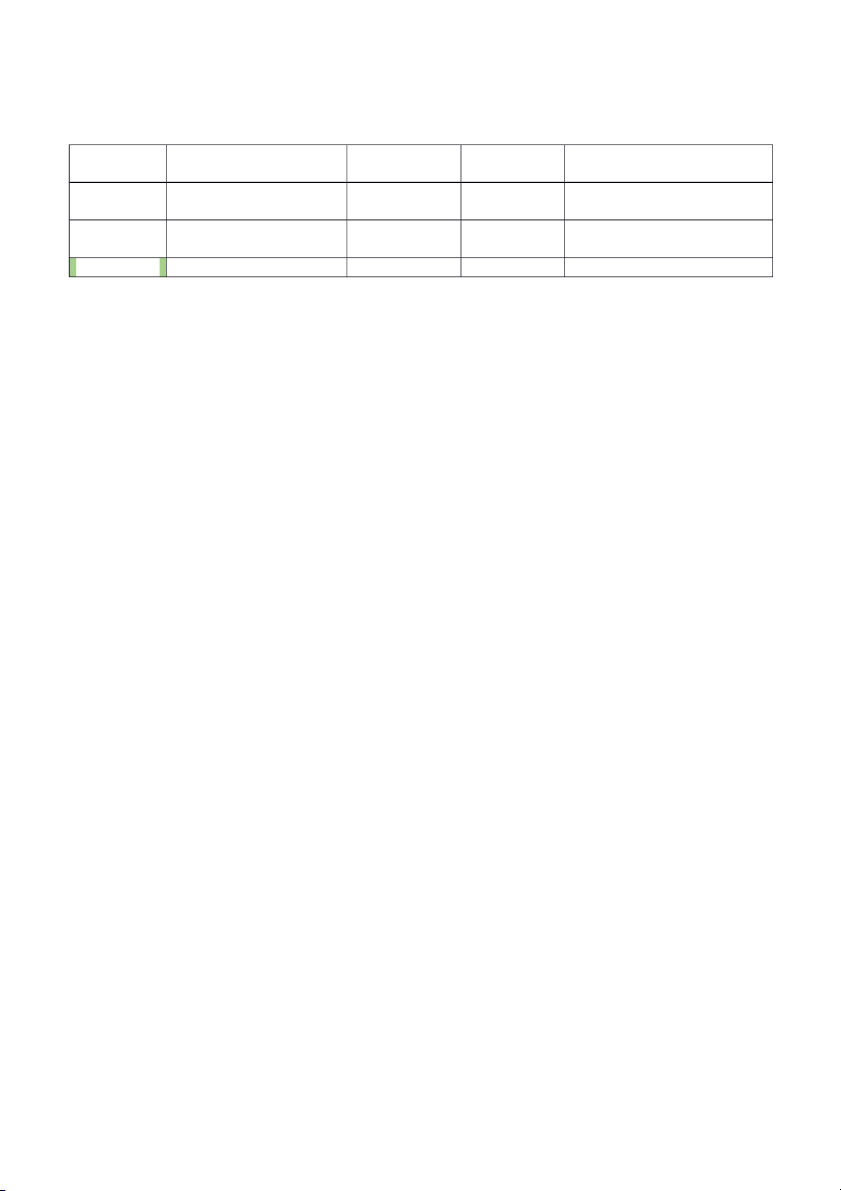

ký chung và phản ánh các nghiệp vụ kinh tế vào sổ cái (tài khoản chữ T) Currency: VND million GENERAL JOURNAL Date Account title Debit Credit Note (transati ($1000) on) 1 Merchandise 1,050 1000 x 1.05 = 1,050 inventory 1,050 Account Payable 2.1 Cash 540 30% x 1,800 = 540 Account Receivable 1,260 70% x 1,800 = 1,260 Sales Revenue 1,800 900 x 2 = 1,800 2.2 Cost of goods sold 925 Merchandise 925 (400 x 1) + (500 x 1.05) inventory = 925 3 Cash 1,000 Note payable 1,000 4 Fixed asset 100 Account payable 100 5 Salaríe expense_ 100 Selling division Salaries expense_ 250 Administration division 350 Salaries payable 6 Supply 50 Note payable 50 7 Utilities expense_ 5 Selling division Utilities expense_ 10 Adminítration division 15 Account Payable 8 Depreciation 10 expense_ Selling division 10 Depreciation expense_ 20 Administration division Accumulated depreciation 9 Cash 500 Owner capital 500 10 Interest expense 120 1,000 x 12% = 120 Cash 120 Totals

Tài liệu liên quan:

-

Đáp án sách bài tập American English File Starter (Workbook Answer Key) - Phiên bản thứ 3 | Trường Đại học Hoa Sen

95 48 -

Mon 36 Thuc hanh tieng tong hop - Tài liệu tham khảo | Đại học Hoa Se

541 271 -

Mon 27 Giao thoa van hoa EN14015 - Tài liệu tham khảo | Đại học Hoa Sen

400 200 -

Mon 29 Reading 4 - Lecture notes a - Tài liệu tham khảo | Đại học Hoa Sen

771 386 -

Mon 39 Ly thuyet dich - Lecture notes 1 - Tài liệu tham khảo | Đại học Hoa Sen

457 229