Bài tập quản trị tài chính tuần 1 | Đại học Kinh tế Kỹ thuật Công nghiệp

Quyết định đầu tư: Lựa chọn dự án để đầu tư nhằm gia tăng giá trị tài sản (ví dụ: đầu tư vào nhà máy mới). Quyết định tài trợ: Lựa chọn nguồn vốn (vay ngân hàng, phát hành cổ phiếu). Quyết định quản lý tài sản: Quản lý dòng tiền và tài sản hiện có để đảm bảo hiệu quả (ví dụ: kiểm soát hàng tồn kho). Giải thích khái niệm "giá trị thời gian của tiền".

Môn: Quản trị tài chính (KTKTCN) 18 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

File gốc tt qttc - fhfhhf TUẦN 1 1.

- Tìm báo cáo tài chính của 1 doanh nghiệp (trong 3 năm gần nhất) - Giới thiệu DN

2.Bảng tổng hợp tình hình thanh toán lãi vay nợ của doanh nghiệp

Sinh viên tính toán và trình bày kết quả trong bảng sau

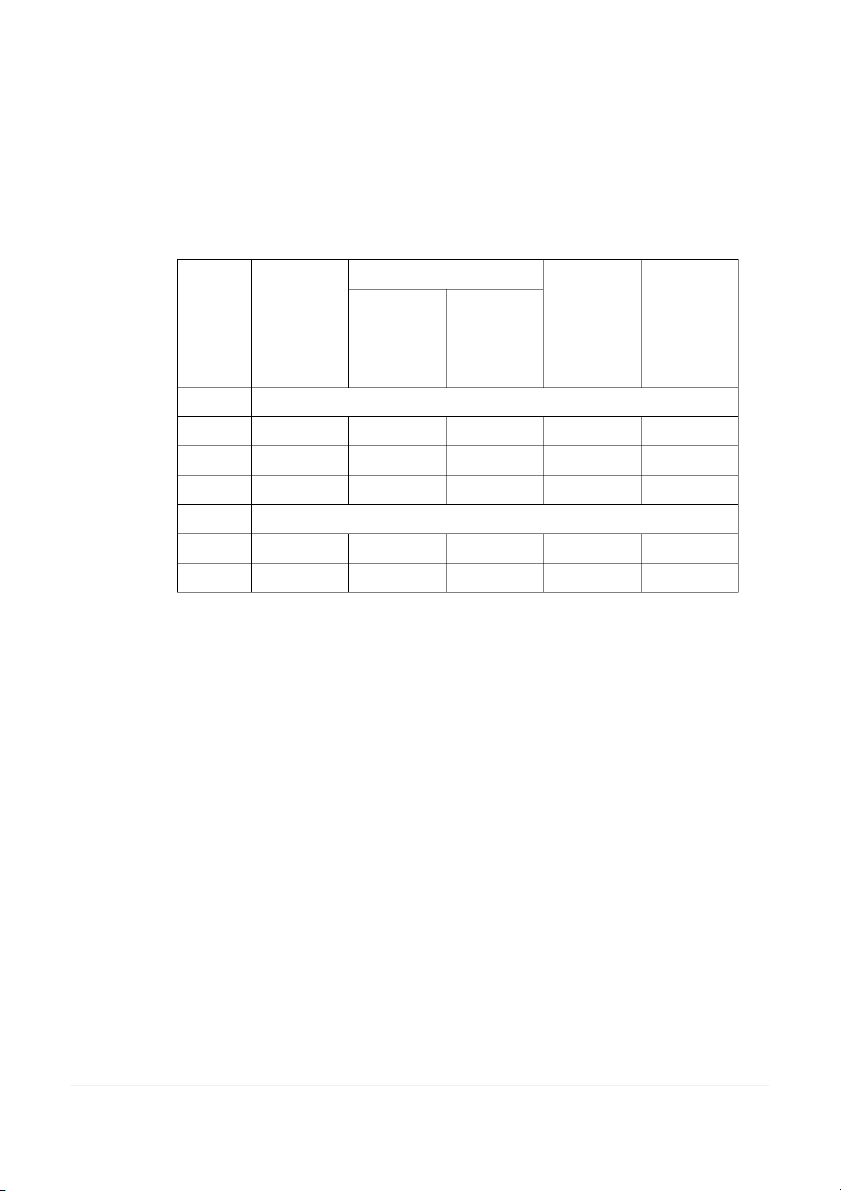

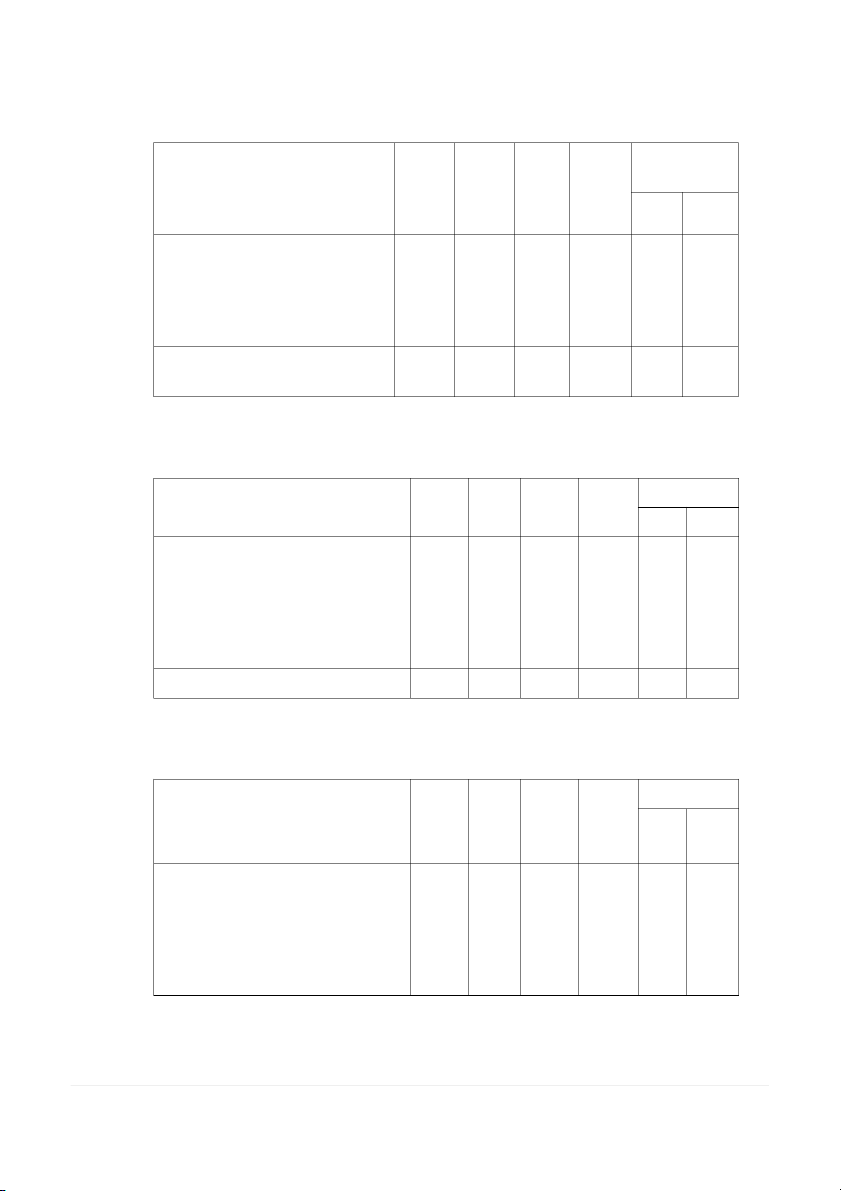

Trả nợ/vay trong kỳ Dư nợ cuối Nhà kỳ Dư nợ đầu cung Lãi kỳ Trả nợ vay trong cấp trong kỳ kỳ I Vay ngắn hạn A B X Tổng X II Vay dài hạn A X B ….

Bảng 2.1. Bảng tổng hợp tình hình thanh toán lãi vay nợ của doanh nghiêp TUẦN 2

3. Bảng theo dõi lãi do doanh nghiệp mua (bán) trả góp

Sinh viên tính toán và trình bày kết quả trong bảng sau Năm Tiền góp Tiền lãi Tiền gốc Tiền gốc còn lại 0 - - - - 1 A 2 A 3 A 4 A 5 A … ….

Bảng 3.1. Bảng theo dõi lãi do mua (bán) trả góp

Trường hợp Doanh nghiệp vay tiền trả góp

Sinh viên tính toán và trình bày kết quả trong bảng sau Dòng tiền đều A Lãi suất/năm i% Thời hạn trả n

Bảng 3.2. Bảng chi tiết dòng tiền đều hàng kỳ

4. Theo dõi tình hình tăng (giảm) tài sản cố định của DN

Sinh viên tính toán và trình bày kết quả trong các bảng sau.

- Xác định tình hình tăng, giảm tài sản cố định năm khấu hao và nguyên giá tài sản cố

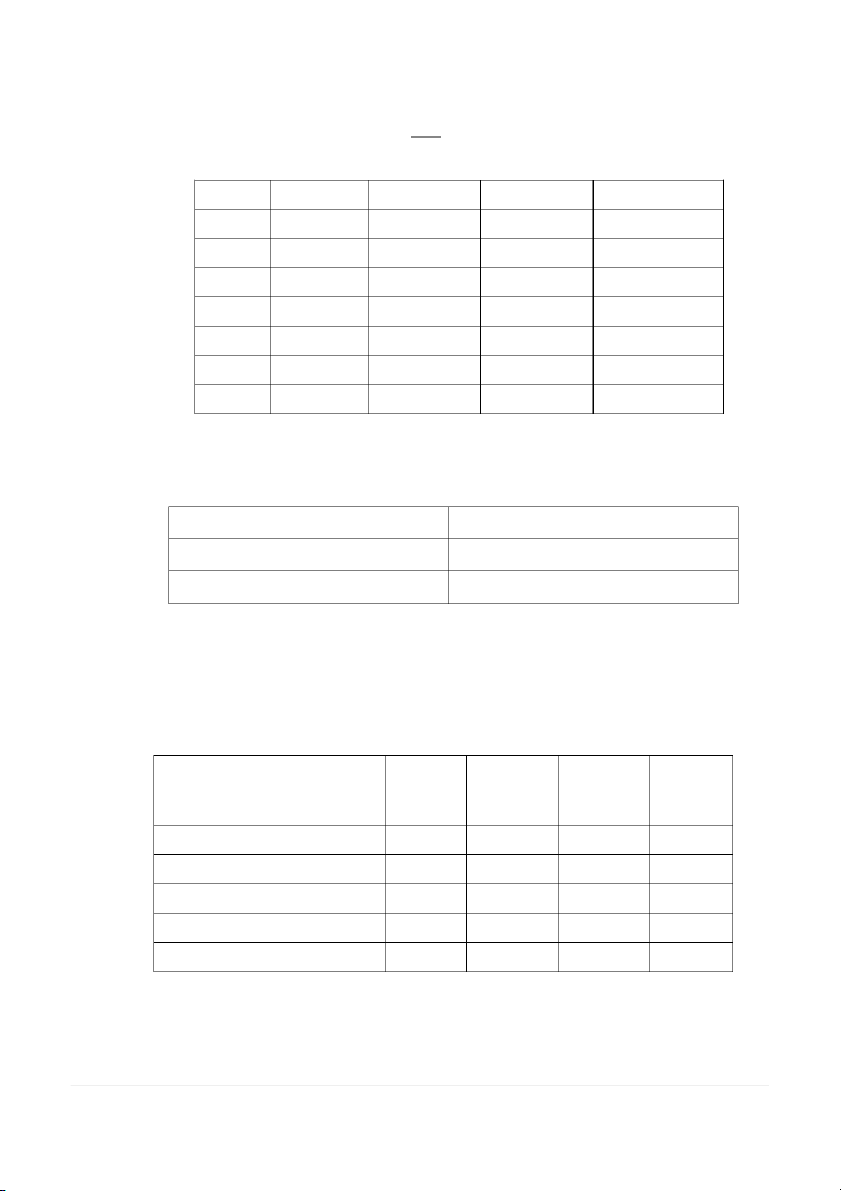

định bình quân tăng, giảm phải tính khấu hao trong năm: Số dư Tăng trong Giảm Số dư Khoản mục đầu năm năm trong năm cuối năm A. TSCĐ hữu hình 1. MM thiết bị - Nguyên giá - Giá trị HM luỹ kế - Giá tri còn lại 2

2. Nhà cửa, vật kiến trúc ………….. B. TSCĐ vô hình Nguyên giá Giá trị hao mòn lũy kế Giá trị còn lại

C. TSCĐ thuê tài chính Nguyên giá Giá trị hao mòn lũy kế Giá trị còn lại

Bảng 4.1 Tăng, giảm tài sản cố định Số đầu Tăng trong Giảm Số dư Khoản mục năm năm trong năm cuối năm

A. BĐS đầu tư cho thuê Nguyên giá Giá trị hao mòn lũy kế Giá trị còn lại

B. BĐS đầu tư nắm giữ chờ tăng giá Nguyên giá

Giá trị hao mòn lũy kế của BĐS

đầu tư cho thuê/TSCĐ chuyển

sang BĐSĐT nắm giữ chờ tăng giá

Tổn thất do suy giảm giá trị Giá trị còn lại

Bảng 4.2 Tăng, giảm bất động sản đầu tư 3 TUẦN 3

5. Lập bảng kiểm kê tài sản cố định trong doanh nghiệp

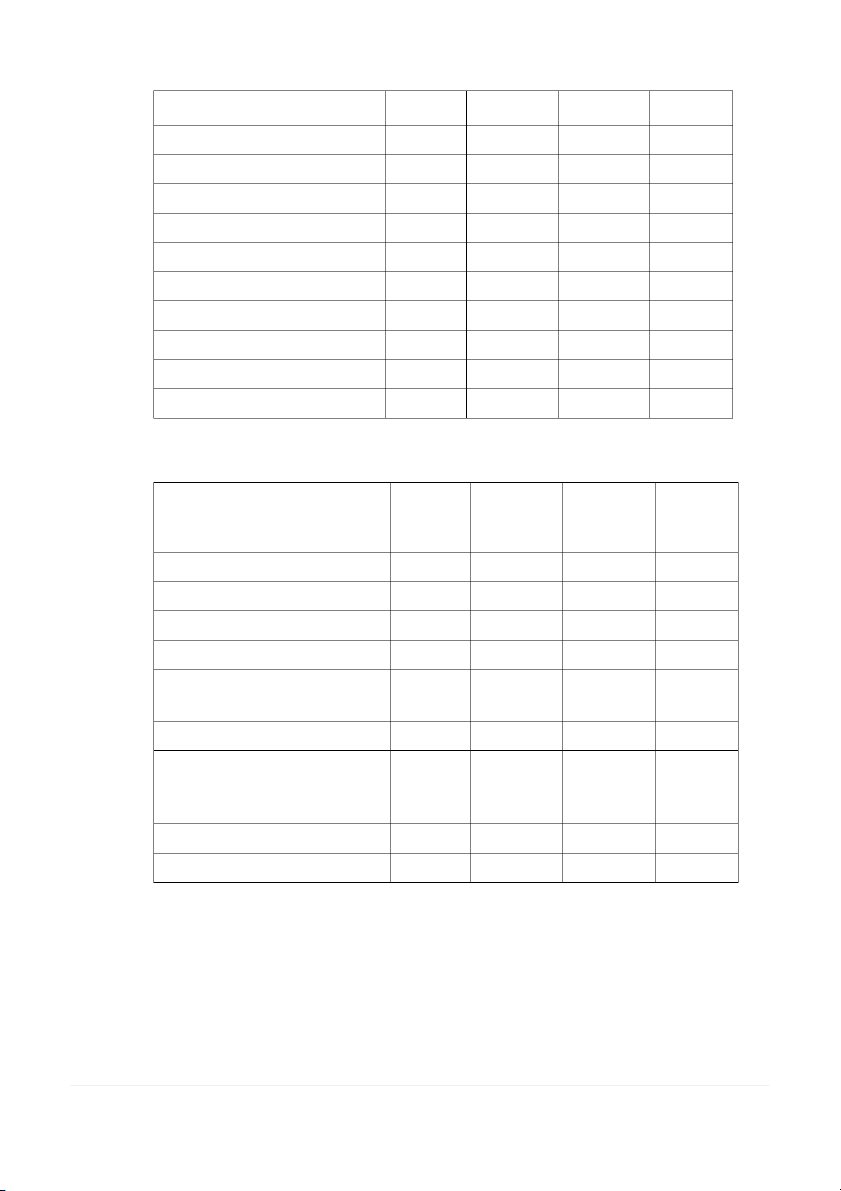

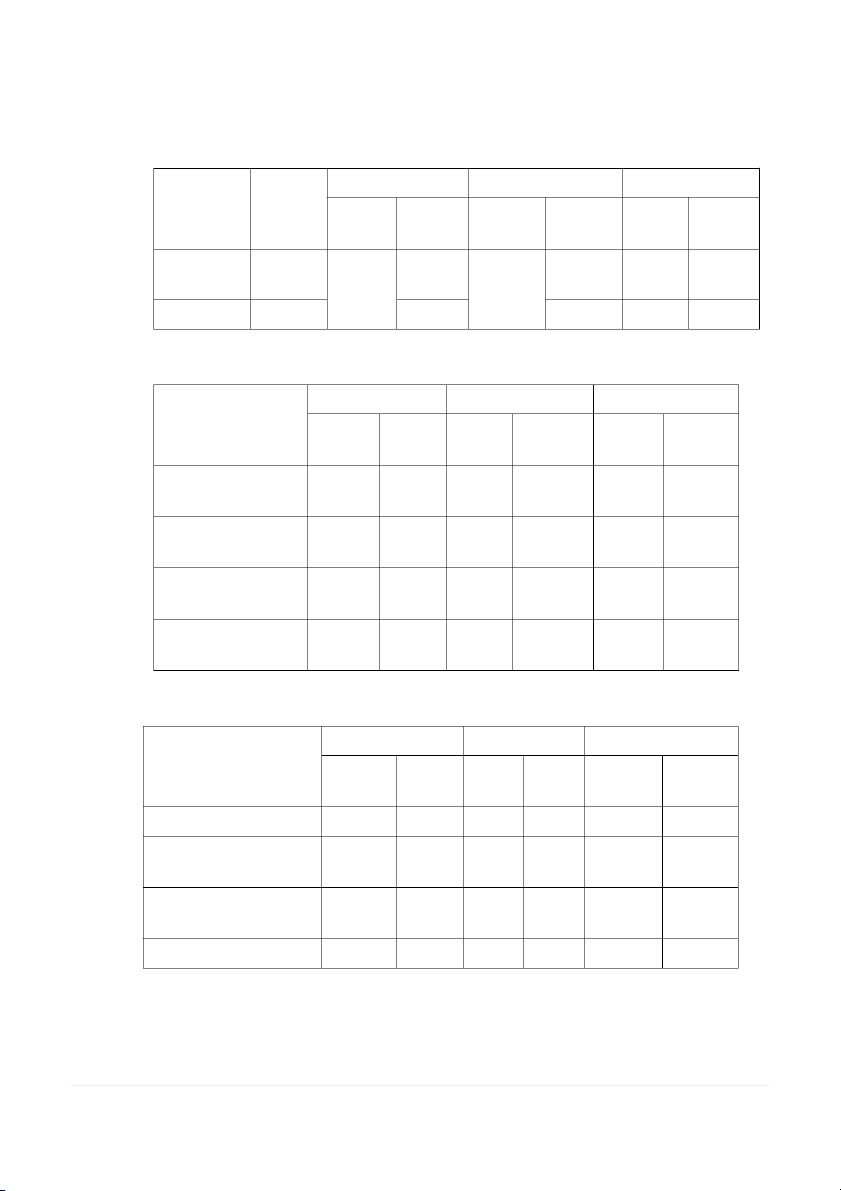

Xác định tổng giá trị tài sản cố định vào đầu năm khấu hao: Ghi Theo sổ kế toán Theo kiểm kê Chênh lệch chú Nơi Số Tên Mã sử Giá Giá Giá TT TSCĐ số dụng Số Nguyên trị Số Nguyên trị Số Nguyên trị lượng giá còn lượng giá

còn lượng giá còn lại lại lại A B C D 1 2 3 4 5 6 7 8 9 10 Cộng

Bảng 5.1 Bảng kiểm kê TSCĐ đầu kỳ Ghi Theo sổ kế toán Theo kiểm kê Chênh lệch chú Nơi Số Tên Mã sử Giá Giá Giá TT TSCĐ số dụng Số Nguyên trị Số Nguyên trị Số Nguyên trị lượng giá còn lượng giá còn lượng giá còn lại lại lại A B C D 1 2 3 4 5 6 7 8 9 10 Cộng

Bảng 5.2. Bản kiểm kê TSCĐ cuối kỳ 4

6. Bảng phân bổ khấu hao TSCĐ Đơn vị tính: VNĐ Số TT Tên TSCĐ NG/Giá Số năm Số KH Mức KH Mức KH Số KH trị còn lại KH lũy kế năm tháng lũy kế đầu kỳ cuối kỳ

Bảng 6.1 Bảng tính và phân bổ khấu hao TSCĐ 5 TUẦN 4

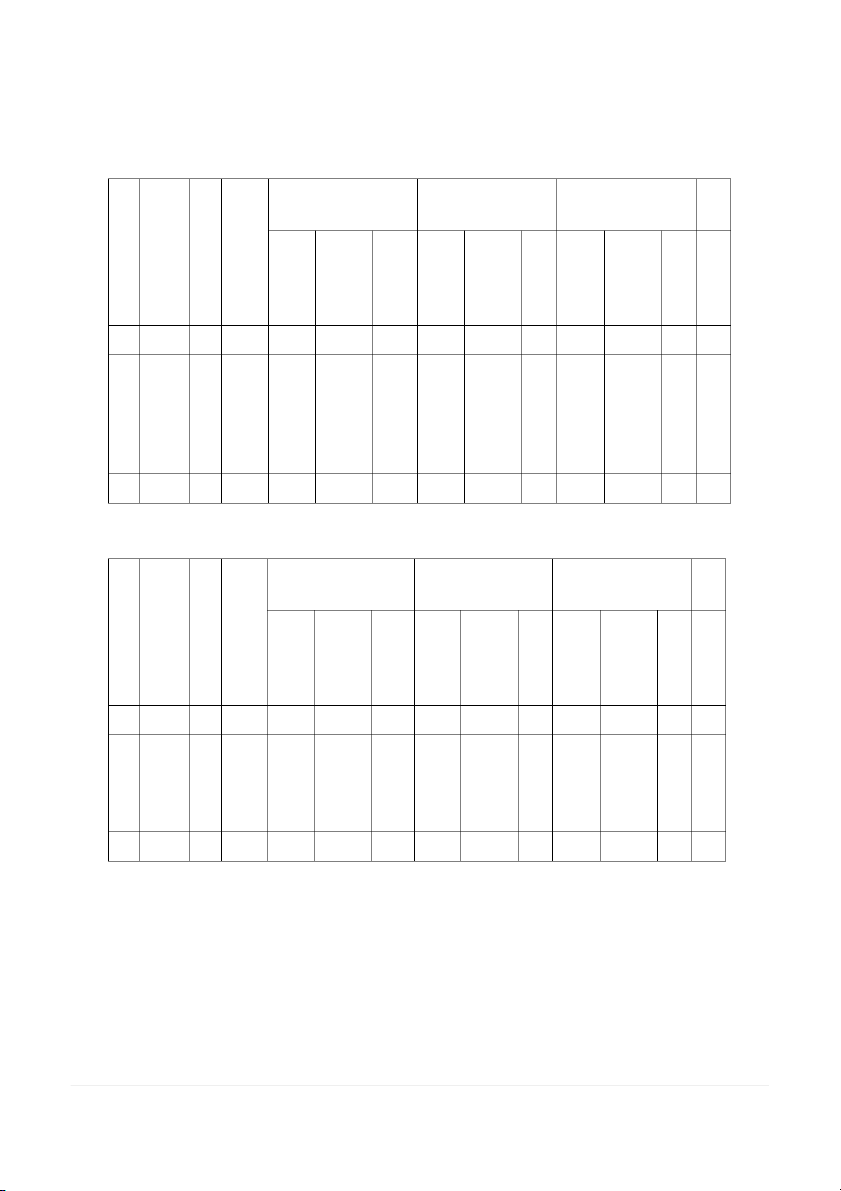

7. Đánh giá hiệu quả sử dụng vốn cố định trong doanh nghiệp Chỉ tiêu Công thức tính Năm N-2 Năm N-1 Năm N 1.DTT 2.VCĐbq Trong đó: VCĐđk VCĐck 3. LN trước (sau thuế) 4. Hiệu suất sử dụng VCĐ 5. Hàm lượng VCĐ 6. Tỷ suất lợi nhuận VCĐ

Bảng 7.1. Bảng đánh giá hiệu quả sử dụng VCĐ

8. Thống kê tình hình quản trị tiền mặt tại doanh nghiệp trong năm

Sinh viên tính toán và trình bày kết quả trong các bảng sau

- Tổng hợp tình hình doanh thu trong năm Chỉ tiêu Năm N-2 Năm N-1 Năm N

I. Doanh thu bán hàng và cung cấp dịch vụ - Bán hàng - Hàng hóa và vật liệu -Dịch vụ

II. Doanh thu hoạt động tài chính

- Thu nhập từ tiền gửi quỹ

- Thu nhập lãi từ trái phiếu ….. …… III. Doanh thu khác

Bảng 8.1 Bảng tồng hợp doanh số bán ra 6

- CP tiền lương, dịch vụ mua ngoài và các khoản chi phí khác phải trả tiền trong năm. (ĐVT: triệu đồng) Khoản chi Năm N-2 Năm N-1 Năm N I. Chi Phí tài chính - Lãi vay ngân hàng

- Lãi vay từ các tổ chức khác - Lỗ chênh lệch tỷ giá

- Phí giao dịch mua bán chứng khoán ….. II. Chi phí khác

- Chi phí thanh lý nhượng bán

- Phí phí phạt do vi phạm hợp đồng …. III. Chi phí bán hàng - Chi phí cho nhân viên ..... .........

Bảng 8.2. Bảng tổng hợp chi phí 7 TUẦN 5

9. Lập nhật ký quản trị tiền mặt tại doanh nghiệp. Đánh giá, nhận xét, đưa giải pháp.

- Trên cơ sở tình hình và số liệu như trên có thể lập nhật ký quản trị tiền mặt tại doanh nghiệp như sau: (ĐVT: triệu đồng) TT Nội dung Năm N-2 Năm N-1 Năm N I Dòng tiền vào 1 Dòng tiền vào thu HĐKD ……………… 2

Dòng tiền từ hoạt động đầu tư …. ………….. 3

Dòng tiền từ hoạt động tài chính …………….

Cộng dòng tiền vào …. II Dòng tiền ra 1

Dòng tiền từ hoạt động kinh doanh ……………….. 2

Dòng tiền từ hoạt động đầu tư ……………… 3

Dòng tiền từ HĐ tài chính ………………..

Cộng dòng tiền vào ….

III Dòng tiền thuần trong kỳ (vào - ra) …. IV Tiền tồn đầu kỳ …. V Tiền tồn cuối kỳ ….

VI Mức dư tiền cần thiết (IV-V) ….

VII Số tiền thừa hay thiếu (III +VI) ….

Bảng 9.1. Nhật ký quản trị tiền mặt 8

10. Lập bảng phân tích quyết định mở rộng tín dụng cho các nhóm khách

hàng Giả sử số ngày làm việc cho mỗi năm là 300 ngày.

- Công ty mở rộng tiêu chuẩn tín dụng cho A (làm cho doanh thu công ty tăng 10%) cho

B (làm cho doanh thu tăng 14%) cho C (làm doanh thu tăng 9%). Tỷ lệ tăng doanh

thu này không làm cho chi phí cố định tăng chỉ làm cho chi phí biến đổi tăng. Tỷ lệ lợi

nhuận gộp, vốn đầu tư và chi phí cơ hội của vốn đầu tư giữ nguyên như lúc công ty

chưa mở rộng tiêu chuẩn tín dụng cho các nhóm A, B, C.

Sinh viên tính toán trình bày kết quả tính được trong bảng sau Công Nhóm Nhóm Nhóm STT Chỉ tiêu thức TC A TC B TC C Doanh số Kỳ thu tiền BQ Gốc (1) Doanh số tăng thêm (2) Lợi nhuận tăng thêm (3) Khoản phải thu tăng thêm (4) Vốn đầu tư tăng thêm (5) Chi phí cơ hội vốn (6)

Lợi nhuận ròng tăng thêm

Bảng 10.1. Phân tích quyết định mở rộng tín dụng cho các nhóm khách hàng

Giả sử: Tỷ lệ vốn đầu tư vào KPT = 90%

Tỷ lệ % chi phí cơ hội vốn = 30%

Tốc độ tăng của kỳ thu tiền bình quân = tốc độ tăng doanh thu

Lấy chỉ tiêu Phải thu của KH (để tính kỳ thu tiền BQ) 9 TUẦN 6

11. Lập bảng phân tích quyết định kéo dài thời hạn bán hàng

Nếu bây giờ công ty kéo dài thời gian thanh toán thêm 5 ngày điều đó sẽ làm cho doanh

thu tăng thêm 7%, các khoản phải thu tăng thêm 15% điều đó có lợi cho doanh nghiệp hay không?

Sinh viên tính toán trình bày kết quả tính được trong bảng sau STT Chỉ tiêu Công thức +5 ngày Doanh số KTT bình quân (1) Doanh số tăng thêm (2) Lợi nhuận tăng thêm (3) Khoản phải thu mới (4) Khoản phải thu cũ (5)

Khoản phải thu tăng thêm (6)

Vốn đầu tư vào khoản phải thu (7) Chi phí cơ hội vốn (8)

Lợi nhuận ròng tăng thêm

Bảng 11.1. Phân tích quyết định kéo dài thời hạn bán hàng

12. Phân tích tình hình quản lý khoản phải thu trong doanh nghiệp hãy tính tỷ

lệ chiết khấu phù hợp với doanh nghiệp.

Công ty sẽ tăng tỷ lệ chiết khấu lên 2% (tỷ

lệ khách hàng nhận chiết khấu là 100%)

điều này sẽ làm cho các khoản phải thu trong doanh nghiệp giảm 5%. Theo anh chị

công ty có nên thực hiện chính sách mới này hay không? Chính sách không Chính sách STT Chỉ tiêu chiết khấu chiết khấu (1) Doanh số (2) Khoản phải thu (3) Giảm khoản phải thu (4)

Giảm vốn đầu tư vào khoản phải thu 10 (5)

Tiết kiệm chi phí cơ hội (6)

Thiệt hại do chiết khấu (7) LN ròng

Bảng 11.2. Phân tích quyết định cấp chiết khấu cho khách hàng tín dụng 11 TUẦN 7

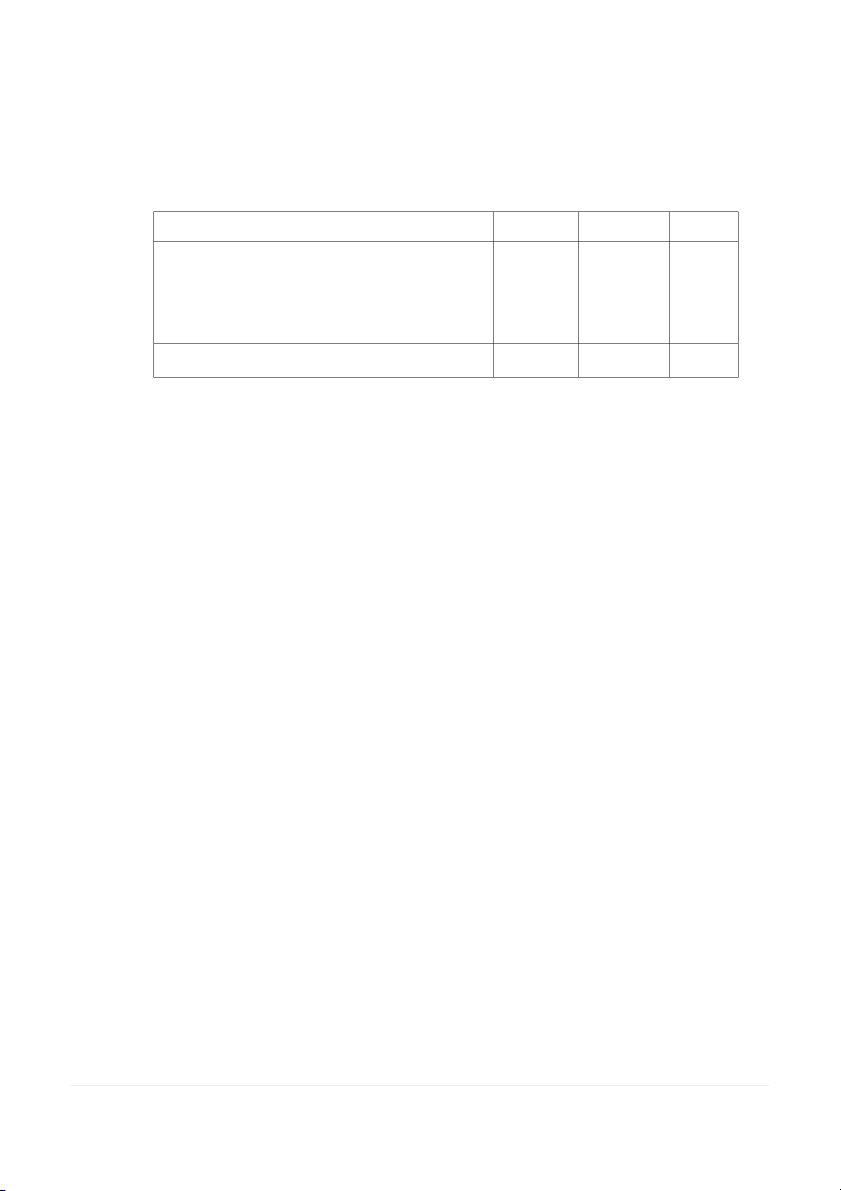

13. Trong trường hợp các khoản nợ khó đòi: doanh nghiệp lựa chọn phương pháp xử lý phù hợp Thời hạn Giá trị khoản nợ Doanh nghiệp nợ

Phương án đề xuất (Tham khảo) khó đòi

Bảng 13.1. Bảng chính sách thu hồi nợ

14. Bảng phân tích biến động giá thành đơn vị và biến động tổng giá thành 12 TUẦN 8

15. Phân tích diễn biến, rủi ro nguồn tài trợ ngắn hạn

Trên cơ sở tình hình và số liệu từ báo cáo tài chính sinh viên tính và đưa kết quả vào các bảng dưới đây:

- Nguồn tài trợ từ nợ ngắn hạn: Năm Tỷ Năm Tỷ So sánh Chỉ tiêu N-1 trọng N trọng STĐ STgĐ Nợ ngắn hạn Vay ngắn hạn Phải trả người bán

Người mua trả tiền trước

Thuế phải nộp Ngân sách Nhà nước

Phải trả người lao động Chi phí phải trả

Các khoản phải trả, phải nộp khác

Quỹ khen thưởng và phúc lợi Tổng nguồn vốn 100%

Bảng 15.1. Bảng phân tích nguồn tài trợ từ nợ ngắn hạn

- Nguồn tài trợ từ khoản thuê hoạt động hay thuê vận hành: Các khoản tiền thuê

tối thiểu phải trả cho các hợp đồng thuê hoạt động không được hủy ngang như sau:

Các khoản thuê tối thiểu phải trả Năm Tỷ Năm Tỷ So sánh

cho các hợp đồng thuê hoạt động N-1 trọng N trọng STĐ STgĐ

không được hủy ngang Trong vòng một năm - - - Trong vòng hai năm Tổng nguồn vốn 100%

Bảng 15.2. Bảng phân tích nguồn tài trợ từ khoản thuê hoạt động hay thuê vận hành 13

- Nguồn tài trợ ngắn hạn từ nợ tích lũy: Nợ tích lũy của công ty bao gồm các khoản mục: Chỉ tiêu Năm Năm Tỷ Tỷ So sánh N-1 N trọng trọng STĐ STgĐ

- Người mua trả tiền trước

- Thuế phải nộp ngân sách nhà nước

- Phải trả người lao động Tổng nguồn vốn 100%

Bảng 15.3.Bảng phân tích nguồn tài trợ ngắn hạn từ nợ tích lũy

- Nguồn tài trợ ngắn hạn từ thuế phải nộp Nhà nước Chỉ tiêu Năm Tỷ Năm Tỷ So sánh N-1 trọng N trọng STĐ STgĐ - Thuế giá trị gia tăng - Thuế nhập khẩu

- Thuế thu nhập doanh nghiệp - Thuế thu nhập cá nhân - Các loại thuế khác Tổng nguồn vốn 100%

Bảng 15.4. Bảng phân tích nguồn tài trợ ngắn hạn từ thuế phải nộp Nhà nước

- Nguồn tài trợ từ các khoản phải trả phải nộp khác Chỉ tiêu Năm Tỷ Năm Tỷ So sánh N-1 trọng N trọng STĐ STgĐ

- Tài sản thừa chờ giải quyết - BHXH, BHYT, BHTN - Kinh phí công đoàn

- Nhận ký quỹ, ký cược ngắn hạn

- Phải trả khác về đầu tư tài chính 14 - Cổ tức phải trả

- Thuế nhập khẩu phải trả

- Các khoản phải trả phải nộp khác Tổng nguồn vốn 100%

Bảng 15.5. Bảng phân tích nguồn tài trợ từ các khoản phải trả phải nộp khác 15 TUẦN 9

16. Phân tích số liệu về các nguồn vốn vay trong doanh nghiệp - Chi phí lãi vay Loại tiền Năm N-2 Năm N-1 Năm N CP lãi Số vốn CP lãi Số vốn CP lãi Số vốn vay vay vay vay vay vay Vay ngắn han Vay dài hạn

Bảng 16.1.Bảng chi phí vay dài hạn và ngắn hạn - (Vốn CSH)

Vốn cổ phần được duyệt và đã phát hành Chỉ tiêu Năm N-2 Năm N-1 Năm N Số cổ Giá trị Số cổ Giá trị Số cổ Giá trị phiếu phiếu phiếu Vốn cổ phần được duyệt Cổ phiếu phổ thông đã phát hành Cổ phiếu quỹ phổ thông Cổ phiếu đang lưu hành

Bảng 16.2. Bảng vốn cổ phần

- Biến động vốn cổ phần trong năm Chỉ tiêu Năm N-2 Năm N-1 Năm N Số cổ Giá trị Số cổ Giá trị Số cổ Giá trị phiếu phiếu phiếu Số dư đầu năm

Cổ phiếu thường phát hành trong năm

Cổ phiếu quỹ mua lại - trong năm Số dư cuối năm

Bảng 16.3 Bảng thay đổi vốn cổ phần 16

Bảng theo dõi lãi cơ bản của cổ phiếu, trái phiếu

- Lãi cơ bản trên cổ phiếu cuối năm dựa trên lợi nhuận thuần thuộc về cổ đông phổ thông

sau khi trích quỹ khen thưởng phúc lợi và số lượng cổ phiếu phổ thông bình quân gia

quyền được tính như trong bảng sau Chỉ tiêu Năm N-2 Năm N-1 Năm N

Lợi nhuận thuần thuộc về cổ đông phổ thông

- Lợi nhuận thuần trong năm

- Trích quỹ khen thưởng phúc lợi ( ) ( )

Số cổ phiếu phổ thông bình quân gia quyền

Bảng 16.4. Bảng theo dõi lãi cơ bản của cổ phiếu 17 TUẦN 10

17. Tính chi phí sử dụng vốn vay từ các nguồn

- Sinh viên tính toán và trình bày kết quả tính được trong bảng như sau NĂM N Nội Sử dụng vốn Dung vốn vay vốn CP ưu Lợi nhuận giữ Tổng vốn đãi lại tái đầu tư 1.Tiền lãi chi trả xxxx trong năm vay 2.Vốn vay xxxxxx 3.Chi phí sử dụng =(1)/(2) vốn vay % 4.Giá phát hành xxxx CPUD 5.Số lượng CPUD xxxxx 6.Giá trị vốn huy =(4)×(5) động từ CPUD 7.Cổ tức CPUD xxxx 8.Chi phí vốn CPUĐ = (7) / (4) % 9. Giá hiện hành CP xxxxx Thường 10.Tốc độ tăng (Cổ tức năm trưởng cổ tức đều N/N-1) 1 đặn hàng năm g % 11.Cổ tức dự tính d1=do (1+g) nhận được năm sau do: Cổ tức N g: Tốc độ tăng trưởng cổ tức 12.Chi phí lợi nhuận = {(11)/(9)} + giữ lại (10) % 13. Vốn CSH 14. Tổng vốn DN =2+6+13 15.Tỷ trọng vốn vay = (2)/(14) 18 16.Tỷ trọng vốn = (6)/(14) CPUD 17. Tỷ trọng vốn = (13)/(14) CSH 18. Chi phí sử dụng = (3)×(15)+(8)×(16) vốn bình quân +(12)×(17)

Bảng 17.1. Bảng cơ cấu vốn và chi phí sử dung vốn

18. Bảng tính doanh thu tiêu thụ sản phẩm năm kế hoạch: 19 TUẦN 11

19. Lập bảng tính lợi nhuận sau thuế

Sinh viên tính được chỉ tiêu lợi nhuận sau thuế

- Theo phương pháp gián tiếp sinh viên có được bảng kết quả tình bày trong bảng sau Chỉ tiêu Giải thích Năm N-2 Năm N-1 Năm N

1. Doanh thu bán hàng và cung cấp DV 2. Các khoản giảm trừ

3. Doanh thu thuần về bán hàng ----- 4. Trị giá vốn bán hàng

5. Lợi nhuận gộp về HĐKD ------ 6. Chi phí bán hàng

7. Chi p\hí quản lý doanh nghiệp 8. Lợi nhuận HĐKD -----

9. Doanh thu hoạt động tài chính

10. Chi phí hoạt động tài chính

11. Lợi nhuận hoạt động tài chính ---- 12 Thu nhập. khác 13. Chi phí khác 14. Lợi nhuận khác -------

15. Phần lãi (lỗ) trong liên doanh

16. Lợi nhuận trước thuế --------

7.Thuế thu nhập doanh nghiệp

18. Lợi nhuận sau thuế -------

Bảng 19.1 Bảng tính lợi nhuận theo phương pháp gián tiếp 20

Tài liệu liên quan:

-

Đề thực hành Quản trị tài chính Công ty sữa Cổ phần sữa Vinamilk | Đại học Kinh tế kỹ thuật công nghiệp

66 33 -

Tài liệu học tập Quản trị tài chính | Đại học Kinh tế kỹ thuật công nghiệp

69 35 -

Bài tập thực hành Quản trị tài chính | Đại học Kinh tế kỹ thuật công nghiệp

99 50 -

Công ty Cổ phần Thực phẩm Hà Nội | Bài thực hành thực tập quản trị tài chính

81 41 -

Lý thuyết Quản trị tài chính | Đại học Kinh tế kỹ thuật công nghiệp

61 31