Bài tập tài chính doanh nghiệp chương 2 | Học viện Ngân Hàng

Bài tập tài chính doanh nghiệp chương 2 với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767

Bài tập tài chính doanh nghiệp

CHƯƠNG 2: GIÁ TRỊ THỜI GIAN CỦA TIỀN

I) Chuỗi thời gian và chuỗi tiền tệ * Chuỗi thời gian:

0 1 2 …………………........ n-1 n

* Chuỗi tiền tệ đều: CF CF CF CF CF

0 1 2 …………………………………… n-1 n

* Chuỗi tiền tệ không đề: CF CF CF CF CF

0 1 2 …………………………………… n-1 n

* Chuỗi tiền tệ đầu kỳ: CF CF CF CF r% 0 1 2 3 4

* Chuỗi tiền tệ cuối kỳ: CF CF CF CF lOMoAR cPSD| 40419767 r% 0 1 2 3 4 * VD: -

TH1: Một người dự tính sẽ gửi tiết kiệm ngân hàng trong 30 năm, bắt đầu từ năm

nay. Người đó sẽ gửi 1 triệu đồng vào đầu mỗi năm. Xác định chuỗi tiền tệ của số tiền

người này gửi NH hàng năm. => Chuỗi tiền tệ đầu đều kỳ -

TH2: Doanh nghiệp A vay một khoản tiền là 500 triệu đồng và phải hoàn trả trong

5 năm, mỗi năm DN phải trả một khoản lãi với lãi suất 7%/năm, trả lãi cuối mỗi năm, Xác

định chuỗi tiền tệ của khoản lãi phải nộp. => Chuỗi tiền tệ đều cuối kỳ

II) Lãi đơn, lãi kép

* Lãi đơn: Là số tiền lãi tính theo số vốn gốc theo một lãi suất nhất định.

* Lãi kép: Số tiền lãi của kỳ này được tính dựa trên cơ sở số tiền lãi của các thời kỳ trước

đó gộp cùng số vốn gốc và một lãi suất nhất định. (hết 1 năm thì lãi sẽ cộng vs gốc rồi

tính lãi cho các năm tiếp theo)

* Q: Số tiền lãi nhận được tính theo PP lãi kép luôn luôn lớn hơn tính theo PP lãi đơn?

Đúng hay sai? => Sai vì số lãi đầu tiên nhận được luôn bằng nhau nếu số tiền gửi và lãi suất là như nhau.

III) Giá trị tương lai của tiền 1. Giá

trị tương lai của lượng tiền đơn *

Theo phương pháp tính lãi đơn: FVn= V0 x (1 + r x n)

- FV : Giá trị tương lai (giá trị đơn tại thời điểm n) n - V : Số vốn gốc 0

- r: Lãi suất của một kì (năm, nửa năm, quý, tháng) - n: số kỳ tính lãi (r và n cùng đơn vị)

* Theo phương pháp tính lãi kép: FVn= V0 x (1+ r )n hoặc FVn= V0 x FVF(r, n)

- FV : Giá trị tương lai (giá trị đơn tại thời điểm n) n

- (1+ r)n: Thừa số lãi suất tương lai của lượng tiền đơn

* VD: Ông A gửi tiết kiệm một khoản tiền 300 triệu đồng vào đầu năm, lãi suất 7%/ năm.

Tính khoản tiền của ông A nhận được sau 10 năm theo 2 phương pháp:

a, Phương pháp tính lãi đơn: lOMoAR cPSD| 40419767

FVn= V0 x (1+ r x n) = 300 x (1+ 7% x 10) = 510 triệu

b, Phương pháp tính lãi kép:

FVn= V0 x (1+ r )n = 300 x (1+ 7%)10= 590, 145 triệu

2. Giá trị tương lai của chuỗi tiền tệ * Chuỗi tiền tệ đều:

- Đều cuối kỳ: FVAn = CF x (1+r)n−1=CF x FVFA (r ,n) r

+ FVA : Giá trị tương lai của chuỗi tiền tệ đều cuối kỳ n

+ CF: Giá trị khoản tiền đồng nhất ở mỗi thời kỳ + r: Lãi suất 1 kỳ + n: Số thời kỳ

+ FVFA(r,n): Thừa số lãi suất tương lai của chuỗi tiền tệ đều - Đều đầu kỳ:

FVAĐ n = CF x (1+r)n−1 x(1+r)=CF x FVFA (r ,n) x(1+r) r

* Chuỗi tiền tệ không đều: n FVn = ∑ CF t x¿¿ t=1

+ FV : Giá trị tương lai của chuỗi tiền tệ n

+ CF : Giá trị khoản tiền ở thời điểm t t + r: tỷ lệ chiết khấu + n: Số kỳ hạn

* VD: Một người dự định gửi tiết kiệm ngân hàng với số tiền 100 triệu vào cuối mỗi năm

trong vòng 3 năm. Lãi suất ngân hàng là 5%/ năm. Hỏi sau 3 năm người này sẽ nhận được bao nhiêu tiền? CF CF CF r% 0 1 2 3

=> Chuỗi tiền tệ cuối kỳ: (1+r)n−1 (1+5%)3−1 lOMoAR cPSD| 40419767 FVAn = CF x = 100 x = 315,25 triệu r 5%

3. Giá trị hiện tại của tiền:

Giá trị hiện tại là giá trị được xác định trên việc quy đổi một, hoặc một số khoản tiền

trong tương lai về thời điểm hiện tại theo một tỷ lệ chiết khấu nhất định.

* Giá trị hiện tại của 1 lượng tiền đơn: 1 PVn = FVn x n (1+r) - PV: Giá trị hiện tại

- FV : Giá trị của khoản tiền tại thời điểm n n

- r: Tỷ lệ chiết khấu (tỷ lệ hiện tại hóa) 1 -

n : Hệ số chiết khấu (hệ số hiện tại hóa); còn có ký hiện là PVF(r, n) (1+r)

* Giá trị hiện tại của chuỗi tiền t: - Chuỗi tiền tệ đều:

+ Đều cuối kỳ: PVAn = CF x

1−(1+r)−n = CF x PVFA(r, n) r

PVA : Giá trị hiện tại của chuỗi tiền tệ đều cuối kỳ n

CF: Giá trị khoản tiền đồng nhất ở cuối mỗi kỳ

PVFA(r, n): Thừa số lãi suất hiện tại của chuỗi tiền tệ đều + Đều đầu kỳ: PVAĐn = PVA x (1+ r)

PVAĐn = CF x PVFA(r, n) x (1+ r) - Chuỗi tiền tệ không đều: n PVA = ∑CF x t 1 t t =1 (1+r)

+ PV: Giá trị tương lai của chuỗi tiền tệ

+ CF : Giá trị khoản tiền ở thời điểm t t + r: Tỷ lệ chiết khấu lOMoAR cPSD| 40419767 + n: Số kỳ hạn BT C2 Bài 1:

1. Chuỗi tiền tệ đầu kỳ 10 10 10 10 0

1 2 …………………………………… 9 10

Tới lúc nghỉ hưu anh ta sẽ nhận được số tiền là: (1+r)n−1 (1+8%)10−1 FVAĐn = CF x

x(1+r) = 50 x x(1+8%) r 8%

¿724,328 (triệuđồng)

2. Chuỗi tiền tệ đầu kỳ: 70 CF CF CF 0 0

1 2 …………………………………… 9 10

Đến trc khi rút tiền 1 năm thì sẽ chỉ gửi đến năm thứ 9

Ta có số tiền anh ta sẽ gửi đến năm thứ 9 là (thì lúc này là chuỗi tiền tệ đều kỳ)

FVAĐn = CF x (1+r )n−1 x(1+r) r

Ngay từ bây giờ anh ta gửi vào ngân hàng là 70 triệu đồng (giá trị tương lai của 1 lượng

tiền đơn sau 10 năm) nên ta có:

1000 = FV + FVAĐn = V0 (1+r)n + CF x (1+r )n−1 x (1+r ) r

1000 = 70. (1+8%)10 + CF x (1+8%)9−1 x (1+8%) 8 % CF = 62,94trđ Bài 2: lOMoAR cPSD| 40419767

Chuỗi tiền tệ cuối kỳ: CF CF CF CF CF 0 1 2 3 4 5

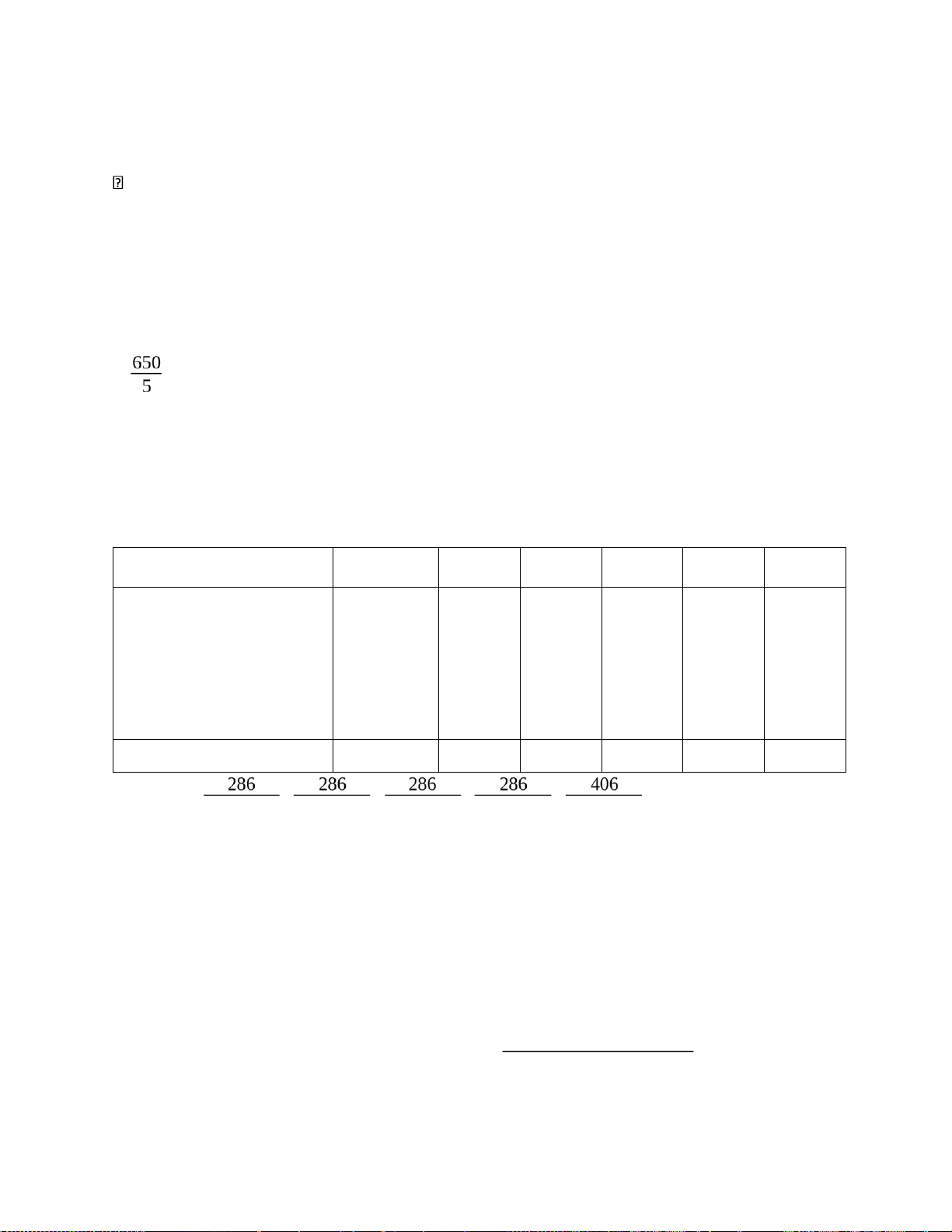

Số tiền mỗi năm doanh nghiệp phải trả (Cả gốc cả lãi) là: −n PVAn = CF x 1−(1+r) r 1−(1+10%)−5 2000 = CF x 10% CF = 527,595 (trđ)

Số tiền gốc, tiền lãi mà doanh nghiệp phải trả cho công ty tài chính mỗi năm và lịch trình trả nợ: Năm Số tiền tài Tiền tất toán Trả lãi Trả nợ gốc Số tiền cuối trợ đầu kỳ trong kỳ kỳ 1 2000 527,595 200 327,595 2000 2 1672,405 527,595 167,2405 360,3545 1672,405 3 1312,0505 527,595 131,20505 396,38995 1312,0505 4 915,66055 527,595 91,566055 436,028945 915,66055 5 479,631555 527,595 47,9631555 0 479,631555

2. Giả sử tới cuối năm thứ 3, thì giá trị còn lại của TSCĐ mà doanh nghiệp phải thanh

toán cho công ty thuê để mua lại tài sản sẽ là:

915,6605 + 527,595 = 1443,25555 (trđ) Bài 3:

Chuỗi tiền tệ đầu kỳ:

Vào sinh nhật cháu tròn 18 tuổi, cuốn sổ tiết kiệm sẽ có giá trị là: 7% 17x 12 lOMoAR cPSD| 40419767

FVAĐn = CF x (1+r )n−1 x(1+r) = 1 x (1+ 12 ) −1

x(1+7%)=417,435(trđ ) r 7% 12 12 Bài 4: Lượng tiền đơn:

* Cuốn có thời hạn 5 năm:

Để nhận được 200trđ, ngay từ bây giờ ông Minh phải gửi một số tiền là:

FVn = V0 x (1+r)n 200 = V0 x (1+7%)5 V0 = 142,5972 trđ *

Cuốn có thời hạn 8 năm:

Để nhận được 200trđ, ngay từ bây giờ ông Minh phải gửi một số tiền là:

FVn = V0 x (1+r)n 200 = V0 x (1+7%)8 V0 = 116,4018 (trđ) Bài 5:

1. Chuỗi tiền tệ đều đầu kỳ

Nếu cứ mỗi năm anh ta gửi 100 triệu đồng (bắt đầu từ thời điểm hiện tại) thì tới lúc nghỉ

hưu anh ta sẽ nhận được số tiền là: n 20

FVAĐn = CF x (1+r) −1 x (1+r)=100 x (1+7%) −1 x (1+7%)=4386,5177trđ r 7%

2. Nếu muốn nhận được 1500trđ khi về hưu thì mỗi năm anh ta phải gửi: (1+r)n−1 FVAĐn = CF x x (1+r ) r (1+7%)20−1 1500 = CF x x(1+7%) 7%

CF = 34,1957 trđ Bài 6:

Chuỗi tiền tệ đều cuối kỳ

Mỗi năm công ty phải trả: lOMoAR cPSD| 40419767 1−(1+r) 1−(1+10%) PVA −n −3 n = CF x 8 = CF x CF = 3,2169 tỷ đồng r 10% Bài 7:

Nếu mỗi năm ông ta gửi đều đặn vào ngân hàng là 100trđ, thì sau 10 năm (kể từ khi gửi

khoản tiền đầu tiên) sẽ nhận được số tiền là 1381,6 triệu đồng. Khi đó ta có:

FVAĐn = CF x (1+r)n−1 x (1+r) 1381,6 = 100 x (1+r )10−1 x (1+r ) r r

<=> Lãi suất ngân hàng: r = 0,058 = 5,8% Bài 8:

Số tiền phải trả mỗi năm là: 1−(1+r)−n PVAn = CF x r 1−(1+10%)−5 1500 = CF x 10% CF = 395,70 trđ Ta có bảng sau:

Năm Số tiền tài trợ Tiền tất toán trong kỳ Trả lãi

Trả nợ gốc Số tiền cuối đầu kỳ kỳ 1 1500 395,7 150 245,7 1254,3 2 1254,3 395,7 125,43 270,27 984,03

=> Số tiền lãi doanh nghiệp phải trả ở cuối năm 2 là 125,43trđ Bài 9:

1. Số tiền bạn phải gửi vào ngân hàng ngày 1/1/N+1 là:

FVn = V0 x (1+r)n 400 = V0 x (1+8%)4 V0 = 294,012 trđ

2. Khoản tiền bằng nhau phải gửi vào đầu mỗi năm từ năm N+1 đến N+4 là: n 4 lOMoAR cPSD| 40419767 FVAĐ (1+r) −1 (1+8%) −1 n = CF x x (1+ r) 400 = CF x

x (1+ 8%) CF = 82,1929 r 8% trđ Bài 10:

1. Ngay bây giờ bạn phải gửi 1 khoản tiền là:

FVn = V0 x (1+ r)n 500 = V0 (1+ 7%)5 V0 = 356,4931 trđ 2.

Khoản tiền bạn phải gửi vào đầu mỗi năm từ N đến năm N+4 là: (1+r)n−1 (1+7%)5−1 FVAĐn = CF x

x (1+r) 500 = CF x x(1+7%) CF= 81,2573 trđ r 7% Bài 11:

Số dư tài khoản ngày 1/1/N+3 sẽ là: 1. Ghép lãi theo năm:

FVn = V0 x (1+ r)n = 200 (1+ 7%)3 = 245,0086 trđ 2. Ghép lãi theo quý: 7% FVn = V0 x (1+ r)n = 200 x (1+

)3x 4=246,2879trđ 4 Bài 12: CF CF CF CF CF

(31/12/N)(31/12/N+1)(N+2) (N+3) (N+4)

1/1/N 1/1/N+1 1/1/N+2 1/1/N+3 1/1/N+4 1/1/N+5

Từ năm thứ 2 mỗi năm công ty A phải trả: 1−(1+r)−n 1−(1+10%)−4 PVAn = CF x

5 = CF x CF = 1,58 trđ r 10%

Ta có kế hoạch trả tiền: Năm Số tiền tài trợ Tất toán trong kỳ Trả lãi

Trả nợ gốc Số tiền cuối đầu kỳ kỳ lOMoAR cPSD| 40419767 1 5 0,5 0,5 0 5 2 5 1,58 0,5 1,08 3,92 3 3,92 1,58 0,392 1,188 2,732 4 2,732 1,58 0,2732 1,3068 1,4252 5 1,4242 1,58 0,14252 1,4242 0 Bài 13:

Số tiền mỗi năm (cả gốc cả lãi) mà anh An phải trả là: 1−(1+r)−n 1−(1+10%)−5 PVAn = CF x 1000 = CF x CF = 263,7975trđ r 10%

Ta có bảng kế hoạch trả tiền cho khoản vay trên: Năm Số tiền tài trợ Tất toán trong kỳ Trả lãi Trả nợ gốc Số tiền cuối kỳ đầu kỳ 1 1000 263,7975 100 163,7975 836,2025 2 836,2025 263,7975 83,62025 180,17725 656,02525 3 656,02525 263,7975 65,602525 198,194975 457,830275 4 457,830275 263,7975 45,7830275 218,0144725 239,8158025 5 239,8158025 263,7975 23,98158025 239,8158025 0 Bài 14:

Sau 3 năm, giá trị của tài khoản tiết kiệm là:

a, Nếu ngân hàng ghép lãi theo năm:

FVn = V0 x (1+r)n=600x (1+8%)3=755,8272trđ b,

Nếu ngân hàng ghép lãi theo quý: 3x4 FV n = V0 x ( 8%

1+r)n=600x1+ ) =760,9451trđ 4

c, Nếu ngân hàng ghép lãi theo năm và số tiền 600 triệu đồng được chia đều thành 3 phần

để gửi ngân hàng vào đầu mỗi năm: (1+r)n−1 (1+8%)3−1 FVAĐn = CF x

x (1+r)=200 x x (1+8%)=701,2224trđ r 8 % Bài 15: lOMoAR cPSD| 40419767

- TH1: Trả 1 lần ngay khi mua là 10 tỷ đồng => PV0 = 10tr

- TH2: Mua trả góp trong thời gian 5 năm, cuối mỗi năm công ty phải trả một khoản tiền

đều nhau là 3 tỷ đồng

=> Giá trị hiện tại của khoản vay trong tương lai là: PVAn = CF x

1−(1+r )−n =3x

1−(1+10%)−5=11,37trđ r 10% 1 1 => PV1 = FVn x n =11,37 x 5=7,06trđ (1+r) (1+10%)

- TH3: Trả một lần sau 3 năm với số tiền là 15 tỷ đồng=> Giá trị hiện tại của khoản vay trong tương lai là: 1 PV2 = FVn x =15 x 3=11,2697trđ (1+r) (1+10%)

Ta có PV1 < PV0 < PV2 => Nên chọn TH2

CHƯƠNG 3: ĐẦU TƯ DÀI HẠN CỦA DOANH NGHIỆP I) Giá trị thời gian của tiền

Bài toán mở đầu: Có số tiền là 1000 để đầu tư, mỗi năm thu được 400 trong 5 năm,

với lãi suất là 10% có nên thực hiện không? (1000) 400 400 400 400 400 0 1 2 3 4 - C1: 400 +…+ 5=1516,31 (1+10%) - C2: PV= CF x

1−(1+r)−n=400 x

1−(1+10 %)−5=1516,31 r 10%

Ta có giá trị hiện tại thu được trong tương lai lớn hơn ban đầu => Nên thực hiện

II) Đầu tư dài hạn và các nhân tố ảnh hưởng

1. Khái niệm: Đầu tư dài hạn của DN là quá trình sử dụng vốn để hình thành các

tài sản cần thiết nhằm mục đích thu lợi nhuận trong khoảng thời gian dài trong tương lai.

2. Phân loại đầu tư dài hạn: lOMoAR cPSD| 40419767

- Theo cơ cấu vốn đầu tư - Theo mục tiêu đầu tư

- Theo mối quan hệ giữa các dự án:

+ Các dự án độc lập: 2 dự án chả liên quan j đến nhau

+ Các dự án phụ thuộc: khi thực hiện dự án A sẽ ảnh hưởng đến dự án B

+ Các dự án xung khắc: khi thực hiện dự án này sẽ bỏ dự án khác

3. Các nhân tố ảnh hưởng đến quyết định đầu tư dài hạn

- Các chính sách kinh tế của nhà nước

- Thị trường và cạnh tranh - Lãi suất và thuế

- Sự tiến bộ khoa học và công nghệ - Mức độ rủi ro

- Khả năng tài chính của doanh nghiệp

III) Đánh giá và lựa chọn dự án đầu tư

1. Nguyên tắc xác định dòng tiền của dự án đầu tư a, Nguyên tắc 1: Dòng tiền của

dự án phải được xác định dựa trên cơ sở dòng tiền thuần.

Dòng tiền thuần là phần chênh lệch giữa số lượng tiền nhận được (dòng tiền

vào) và số lượng tiền đã chi tiêu (dòng tiền ra) thực sự bằng tiền. * Note:

+ Khấu hao TSCĐ là một khoản CP mà thực tế DN không phải chi bằng tiền nhưng

vẫn tính vào dòng tiền thuần

+ Lãi tiền vay tuy được chi bằng tiền nhưng không được tính vào dòng tiền thuần.

b, Nguyên tắc 2: Sừ dụng dòng tiền chênh lệch

Dòng tiền chênh lệch của dự án đầu tư là bất cứ sự thay đổi nào trong dòng

tiền của doanh nghiệp trong tương lai mà được coi là hệ quả trực tiếp của việc thực hiện dự án đầu tư. * Note:

+ Chi phí chìm không được tính

+ Chi phí cơ hội là được tính

+ Chi phí chung được tính nhưng mà chỉ tính phần tăng thêm

+ Tác động phụ có tính (tốt -> DT, xấu -> CP)

c, Nguyên tắc 3: Tính khoản đầu tư mới vào vốn lưu động ròng lOMoAR cPSD| 40419767

Lưu ý: Thu hồi vốn lưu động

d, Nguyên tắc 4: Sử dụng dòng tiền sau thuế

Khi thực hiện dự án, doanh nghiệp sẽ phải nộp thuế thu nhập từ các khoản thu

nhập của dự án mang lại theo quy định. Do đó, khi tính dòng tiền của dự án phải tính theo dòng tiền sau thuế.

2. Xác định dòng tiền ra, vào của dự án * Dòng tiền ra: + Vốn lưu động + TSCĐ

* Dòng tiền vào: (3 loại)

- Dòng tiền thuần từ hoạt động kinh doanh: có 2 công thức tính

Dòng tiền thuần = (DT – CP) x (1-t) + KH x t

Note: CP không bao gồm khấu hao

Hoặc: Dòng tiền thuần = LNST + KH hàng năm

- Thu từ thanh lý TSCĐ= tiền thu – CP – Thuế TNDN

Note: CP thường không có, Thuế TNDN= tiền thu x

20% - Thu hồi VLĐ (VLĐ là bao nhiêu thì thu hồi bấy nhiêu)

3. 5 phương pháp đánh giá và lựa chọn dự án đầu tư: a,

Phương pháp 1: Tỷ suất lợi nhuận bình quân vốn đầu tư * Các bước làm:

Tình ra tỷ suất lợi nhuận bình quân vốn đầu tư của các dự án, sau đó lựa chọn dự án như sau: -

Đối với các dự án độc lập: chọn tất cả các dự án có tỷ suất lợi nhuận bình quân vốn đầutư > 0 -

Đối với các dự án xung khắc: chọn dự án có tỷ suất lợi nhuận bình quân vốn đầu

tưdương (TSV > 0) lớn nhất * Công thức: PBQ TSV=

VĐT BQ - LNST BQ hàng năm: n PBQ= ∑t=1 Pt n lOMoAR cPSD| 40419767 + P : LNST năm thứ t t

+ n: Vòng đời của dự án đầu tư - VĐT BQ hàng năm: n PBQ= ∑t=1 Pt n

+ VĐT : Vốn đầu tư ở năm thứ t (VĐT của mỗi năm được xác định bằng cách lấy số t

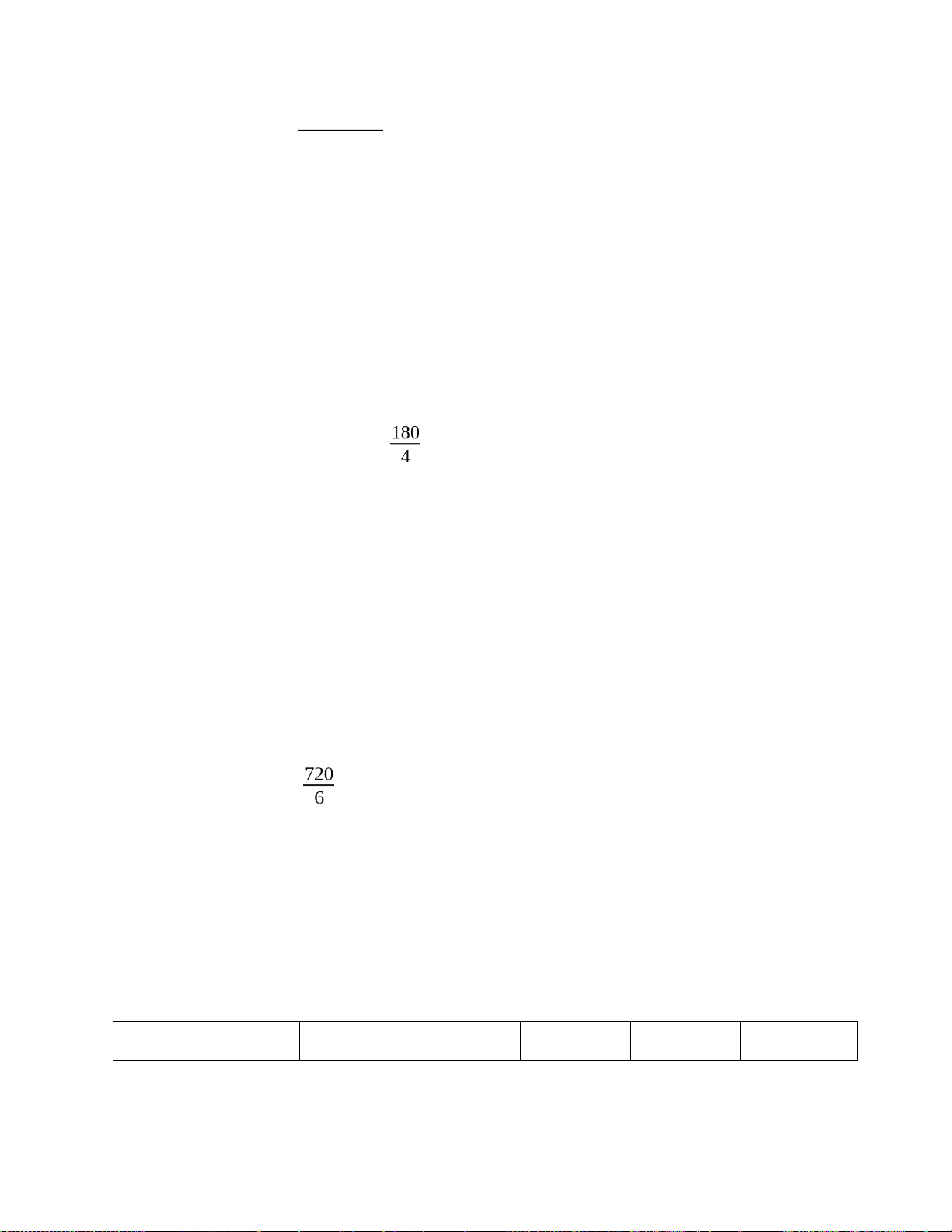

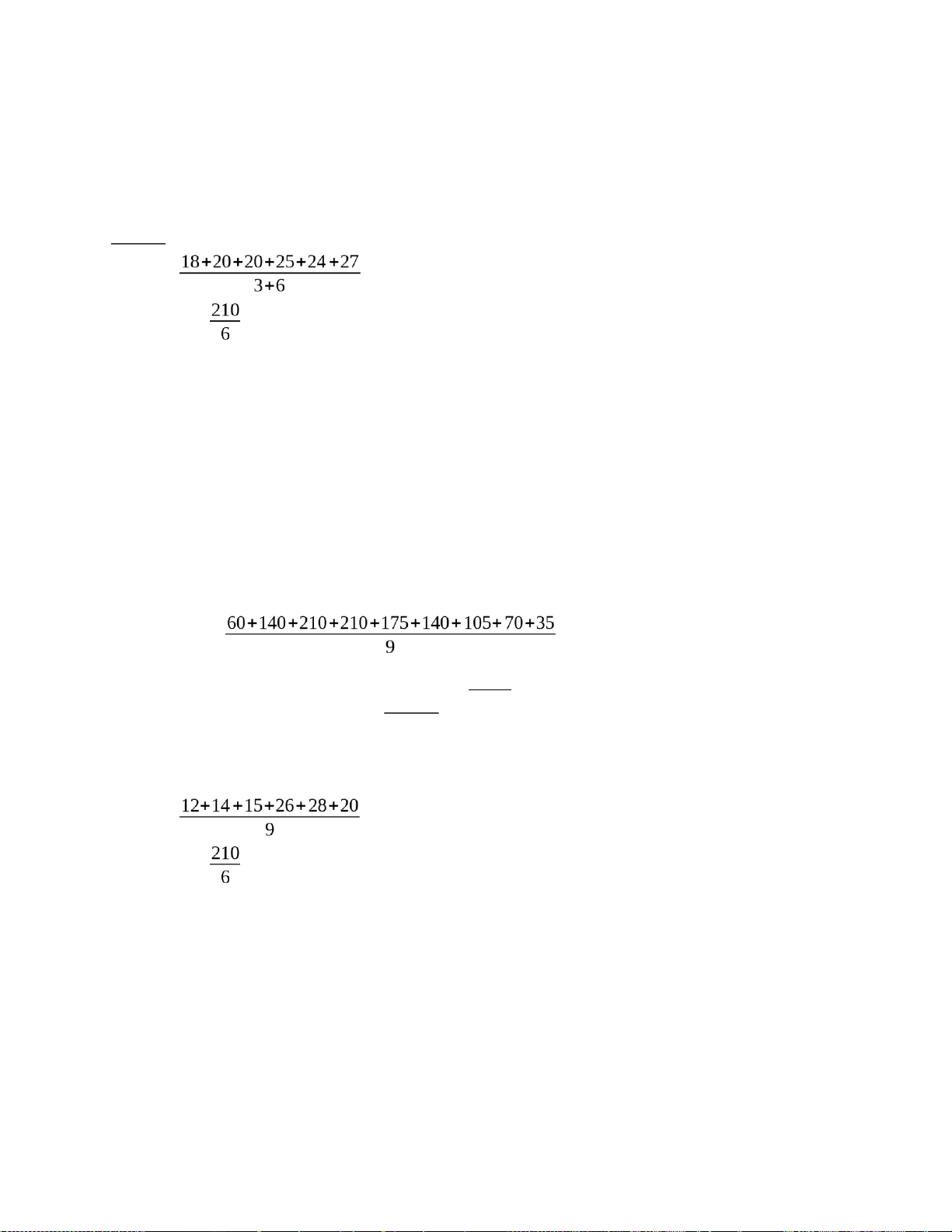

VĐT lũy kế ở cuối năm trừ đi số khấu hao lũy kế ở đầu năm đó) * VD1: Gtrinh TCDN trang 256 * VD2: B1 C3 BT TCDN: PBQ TSV= VĐT BQ - Dự án A: n ∑= Pt = 18+20+25+24+27 = 14,89

+ PBQ(A) = t 1 9(3năm thicôngvà6năm sản xuất) n

+ KH mỗi năm: 210/6 (chỉ KH cho số năm sản xuất) = 35

+ VĐT sau 1 năm thi công: 60

+ VĐT sau 2 năm thi công: 60 + 80 = 140

+ VĐT sau 3 năm thi công: 50 + 80 + 70 = 210

+ VĐT năm sản xuất 1: 210

+ VĐT năm sản xuất 2: 210 – 35: 175

+ VĐT năm sản xuất 3: 175 – 35 = 140

+ VĐT năm sản xuất 4: 140 – 35 = 105

+ VĐT năm sản xuất 5: 105 – 35 = 70

+ VĐT năm sản xuất 6: 70- 35 = 35 => VĐTBQ= =127,22 PBQ 14,89 => TSV(A)= VĐT = 127,22=11,7 % BQ

- Dự án B: tính tương tự ta có PBQ 12,78 lOMoAR cPSD| 40419767 TSV(B)= VĐT = 132,78=9,62% BQ

Ta có TSV(A) > TSV(B) => Chọn dự án A b,

Phương pháp 2: Thời gian hoàn vốn đầu tư

* Bước 1: Kẻ bảng xác định thời gian hoàn vốn đầu tư của từng dự án

VĐT còn phải thu hồi cuối năm t = VĐT còn phải thu hồi cuối năm t -1 – Dòng tiền thuần năm t

Nếu trừ ra âm thì phải xác định số tháng còn phải thu hồi nốt theo công thức:

VĐT còn phải thuhồi

Số tháng còn phải thu hồi =

Dòngtiềnthuầnnăm kế tiếp x12

Có 2 cách xác định thời gian hoàn vốn là thời gian hoàn vốn giản đơn và thời gian hoàn

vốn có chiết khấu (phải chiết khấu dòng tiền thuần về rồi mới tính tương tự) Số tiềnnhậnnămt Với CT chiết khấu = t (1+r) *

Bước 2: Lựa chọn dự án đầu tư:

- Đối với các dự án độc lập: Chọn các dự án có thời gian hoàn vốn nhỏ hơn, hoặc bằng

thời gian thu hồi vốn theo yêu cầu

- Đối với các dự án xung khắc: Chọn dự án có thời gian thu hồi vón ngắn nhất* VD1:

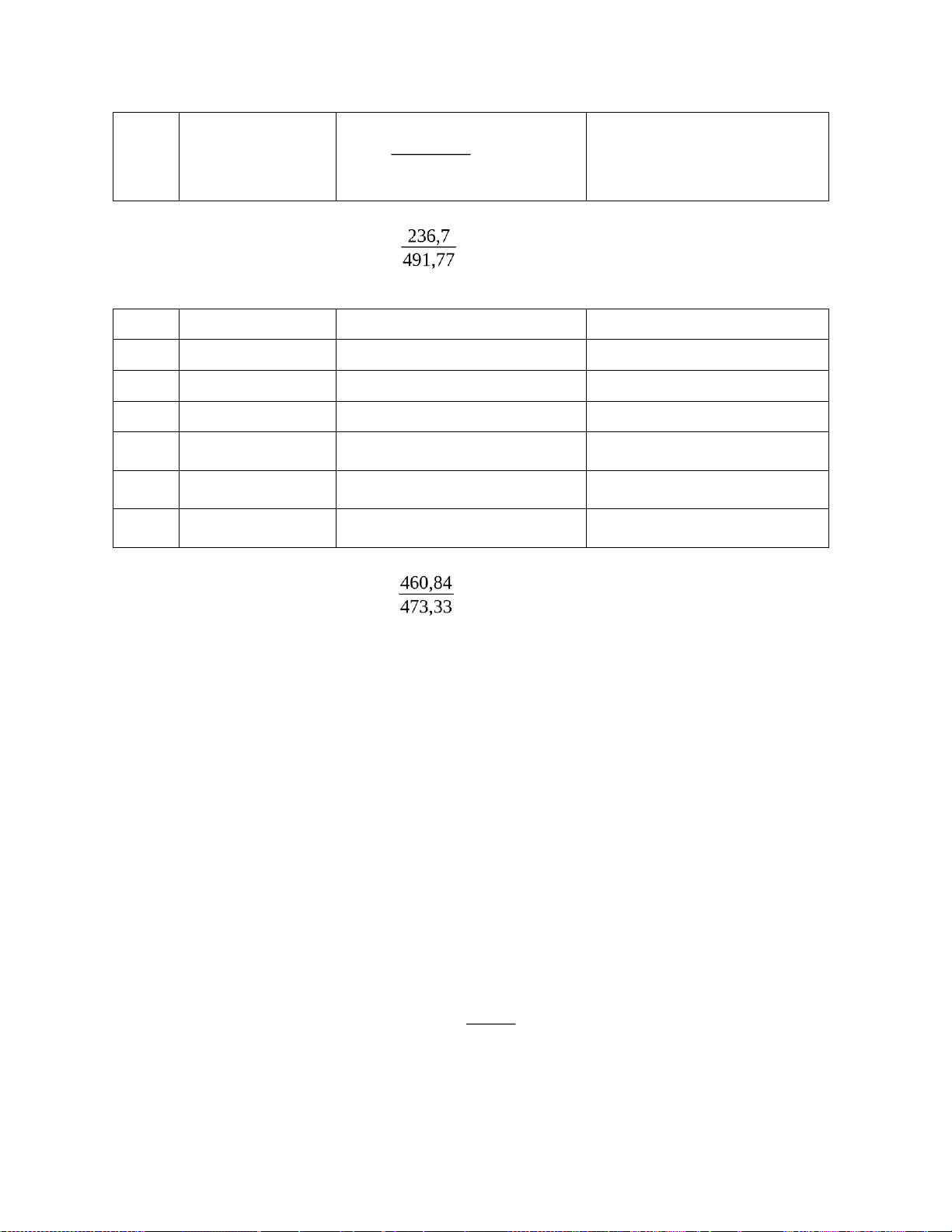

Gtrinh TCDN trang 260 * VD 2: B7 C3 BT TCDN: - Dự án A: Năm Dòng tiền thuần Dòng tiền chiết khấu Dòng tiền còn phải thu 0 (1650) (1650) (1650) 1 310 310 1650- 281,82= (1368,18) =281,82 1 (1+10%) 2 560 560 1368,18- 462,81= (905,37) =462,81 2 (1+10%) 3 890 890 905,37- 668,67= (236,7) =668,67 3 (1+10%) 4 720 720 (236,7 – 491,77 ra âm nên =491,77 không trừ nữa) 4 (1+10%) lOMoAR cPSD| 40419767 5 410 410 =254,58 5 (1+10%)

=> Thời gian hoàn vốn của dự án A là: 3 năm +

x 12=3năm5,81tháng - Dự án B: Năm Dòng tiền thuần Dòng tiền chiết khấu Dòng tiền còn phải thu 0 (1260) (1260) (1260) 1 320 290,9 (961,1) 2 615 508,26 (469,84) 3 630 473,33 4 650 443,96 5 400 248,37

=> Thời gian hoàn vốn dự án B là: 2 năm +

x12=2năm11,68tháng

=> Nếu A và B độc lập thì ta chọn dự án B (có thời gian hoàn vốn < 3 năm)

Nếu A và B xung khắc thì t cũng chọn dự án B (thời gian hoàn vốn ngắn hơn thời gian

hoàn vốn của dự án A) c, Phương pháp 3: Giá trị hiện tại thuần (NPV) * Các bước làm:

- B1: Tính NPV của từng dự án

- B2: Lựa chọn dự án đầu tư

+ Nếu NPV < 0: Loại bỏ dự án vì đầu tư sẽ không hiệu

quả + NPV = 0: Tùy từng TH để từ bỏ hoặc chấp nhận dự

án + NPV > 0 thì cần xem xét:

1. Với các dự án độc lập: Chọn tất cả dự án (nếu không bị giới hạn về vốn)

2. Với các dự án xung khắc: Nếu các dự án có tuổi thọ bằng nhau thì

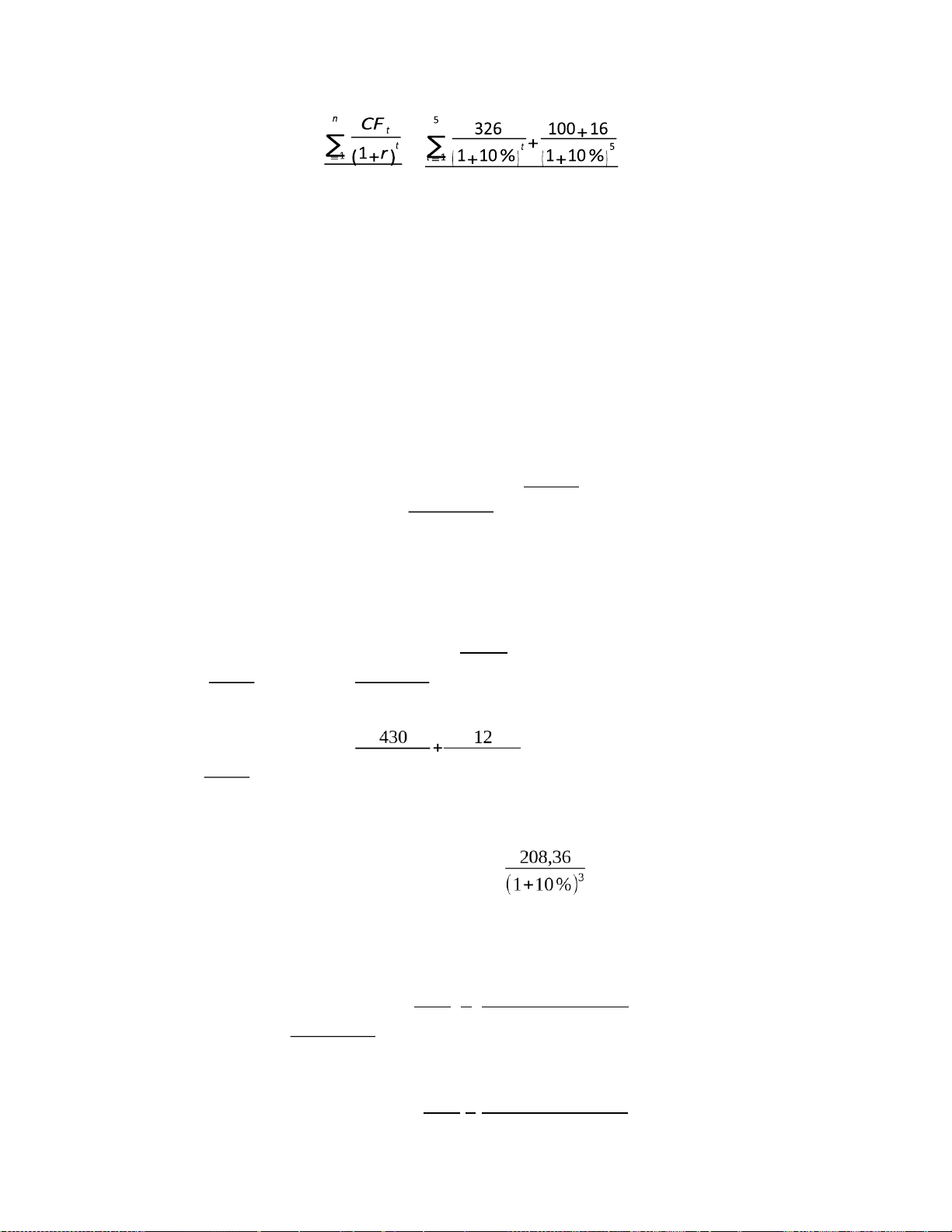

chọn dự án có NPV lớn nhất * CT: n CF t NPV =∑ t −IC0 t=1 (1+r)

- CF : Dòng tiền thuần ở năm thứ t (tổng hết DT vào) t lOMoAR cPSD| 40419767

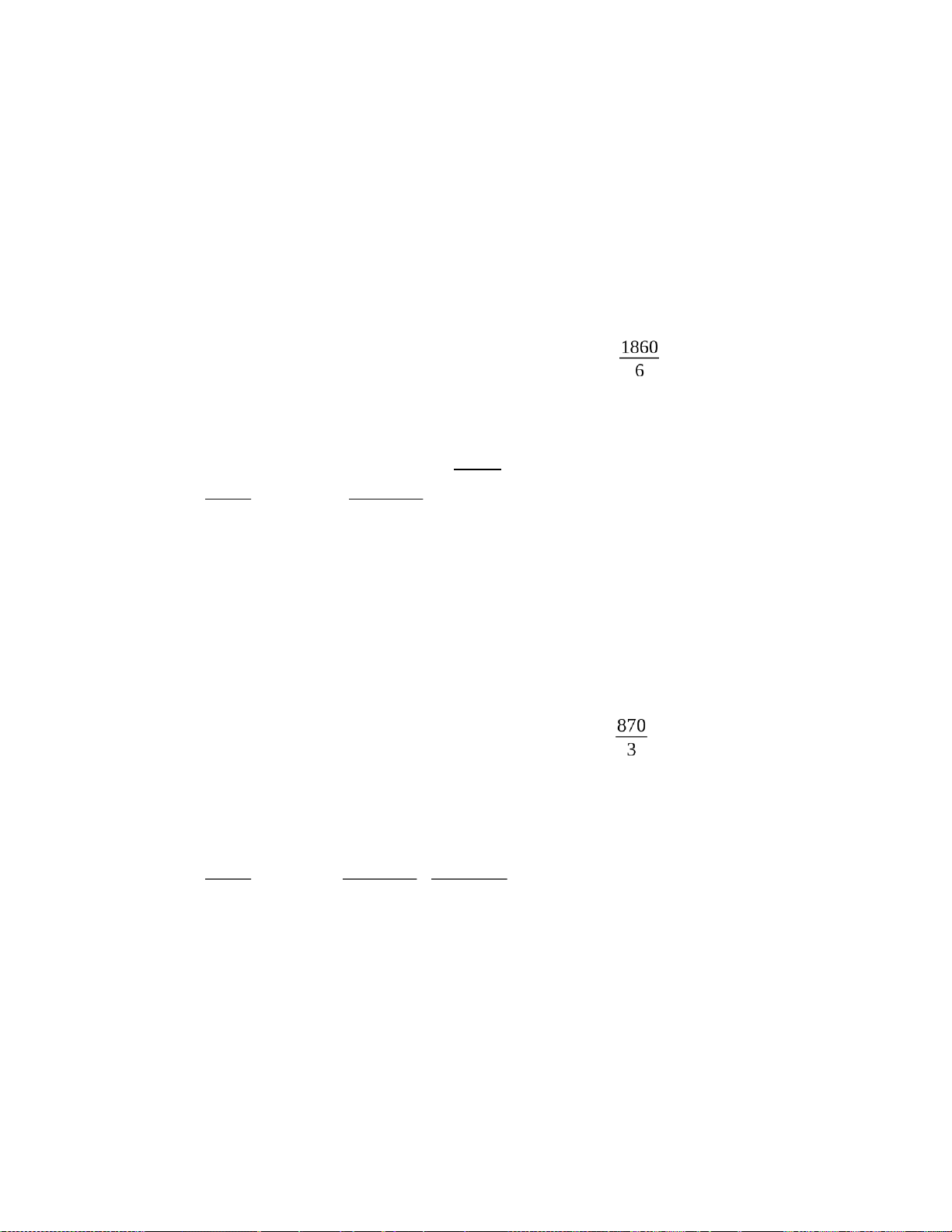

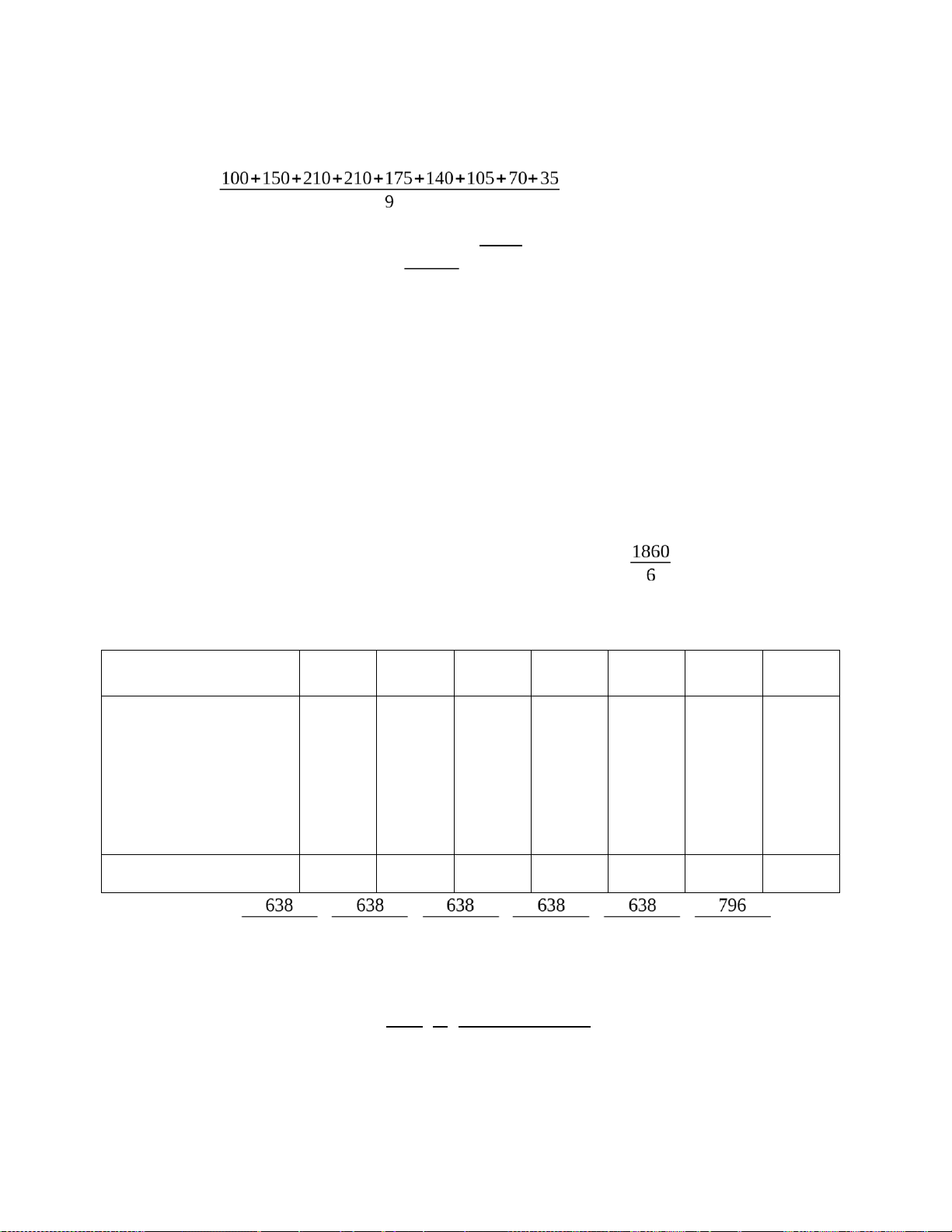

- IC : Vốn đầu tư ban đầu của dự án (tổng hết DT ra) * VD: B2 ý 1 C3 BT TCDN 1 0 - Dự án A: + Dòng tiền ra: • TSCĐ: 1860 • VLĐ: 150

=> ∑VĐT= 1860 + 150= 2010 + Dòng tiền vào:

• Dòng tiền thuần từ hoạt động kinh doanh:

= (DT- CP) x (1-t) + KH x t = (930 – 210) x (1-20%) + x20%= 638

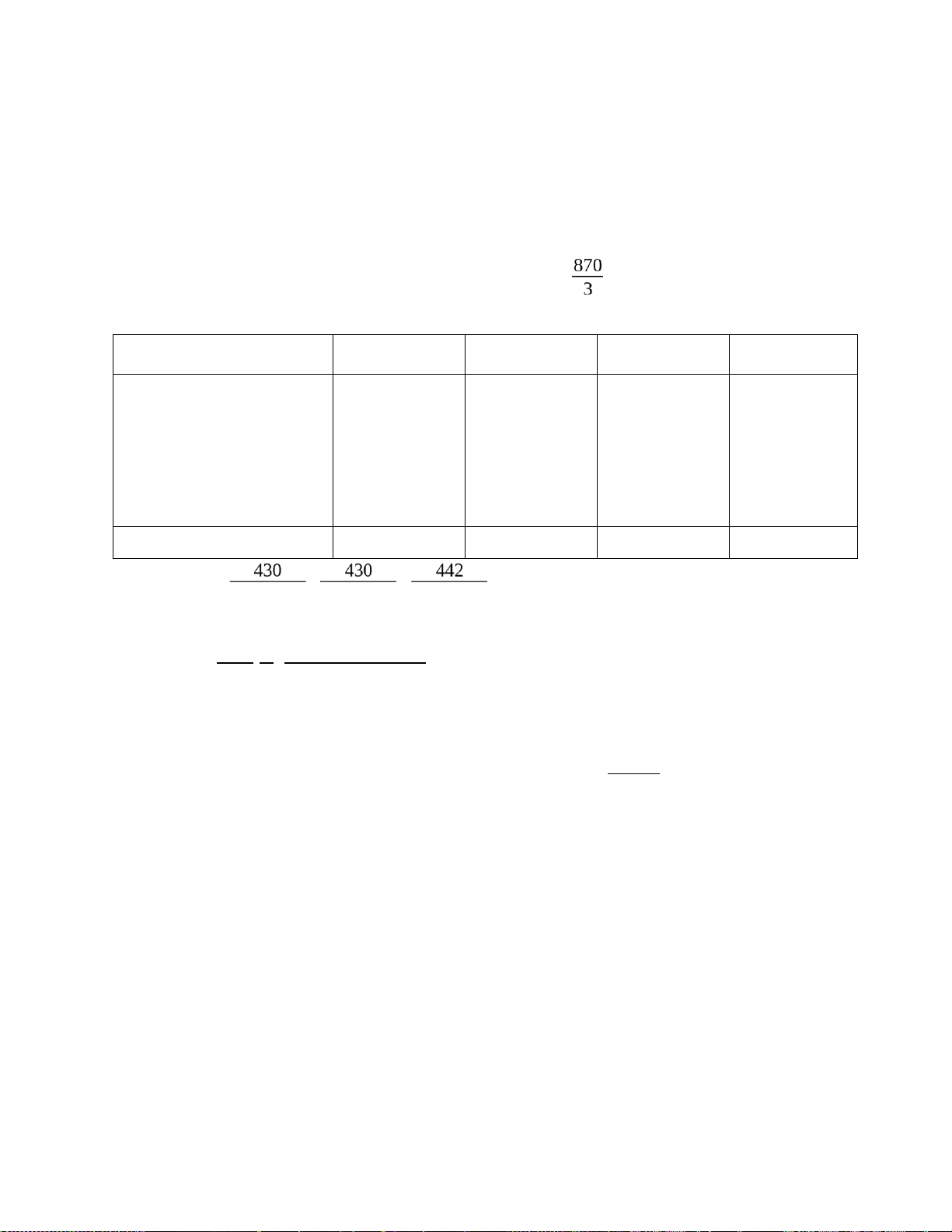

• Thu từ thanh lý TSCĐ: 10 x 0,8= 8 • Thu hồi VLĐ: 150 n CF 6 t 638 150+8 => NPV =∑ t −IC0= ∑ t + 6−2010=857,843 t=1 (1+r) t=1 (1+10%) (1+10%) - Dự án B: + Dòng tiền ra: • TSCĐ: 870

• VLĐ: 0 => ∑VĐT= 870 + Dòng tiền vào:

• Dòng tiền thuần từ hoạt động kinh doanh:

= (DT- CP) x (1-t) + KH x t = (695 - 230) x (1-20%) + x 20%= 430

• Thu từ thanh lý TSCĐ: 15 x 0,8= 12 • Thu hồi VLĐ: 0 n CF 3 t 430 12 => NPV =∑ t −IC0= ∑ t +3−870=208,36 t=1 (1+r) t=1 (1+10%) (1+10%) d,

Phương pháp 4: Tỷ suất doanh lợi nội bộ (IRR)

Dùng phương pháp nội suy: - B1: Tính IRR của

từng dự án - B2: Lựa chọn dự án đầu tư:

+ Nếu IRR < r: Loại bỏ dự án đầu tư vì sẽ không hiệu

quả + IRR = r: Tùy từng TH để từ bò hoặc chấp nhận dự

án + IRR > r thì cần xem xét:

1. Với các dự án độc lập: Chọn tất cả dự án (nếu không bị giới hạn về vốn) lOMoAR cPSD| 40419767

2. Với các dự án xung khắc: Chọn dự án có IRR lớn nhất

* B1: Chọn 1 mức lãi suất bất kỳ r , sao cho với tỷ lệ chiết khấu r 1 1 thì NPV1 > 0

* B2: Chọn tiếp mức lãi suất r , sao cho tỷ lệ chiết khấu là r 2 2 thì NPV2 < 0

* B3: Tìm tỷ suất doanh lợi nội bộ của dự ánTừ kết quả bước 1 và 2 => r1 < IRR < r2 => Áp dụng CT nội s | uy, ta có: |NPV1 IRR = r1 + (r2−r1) |NPV

1|+|NPV2| * Cách xác định r1 và r2:

Sau khi có công thức NPV thì chọn 1 giá trị r bất kỳ và thay vào đó để tính NPV

- Nếu NPV > 0 thì tăng dần r; ngược lại nếu NPV < 0 thì giảm dần r. Tính cho đến khi chọn được giá trị r = 0,01 hoặc (r

i và ri+1 thỏa mãn (ri+1) – ri

i+1) – ri = - 0,01 mà NPV tại ri >

0 và NPV tại ri+1 < 0 hoặc ngược lại => Chọn r , lớn hơn là r

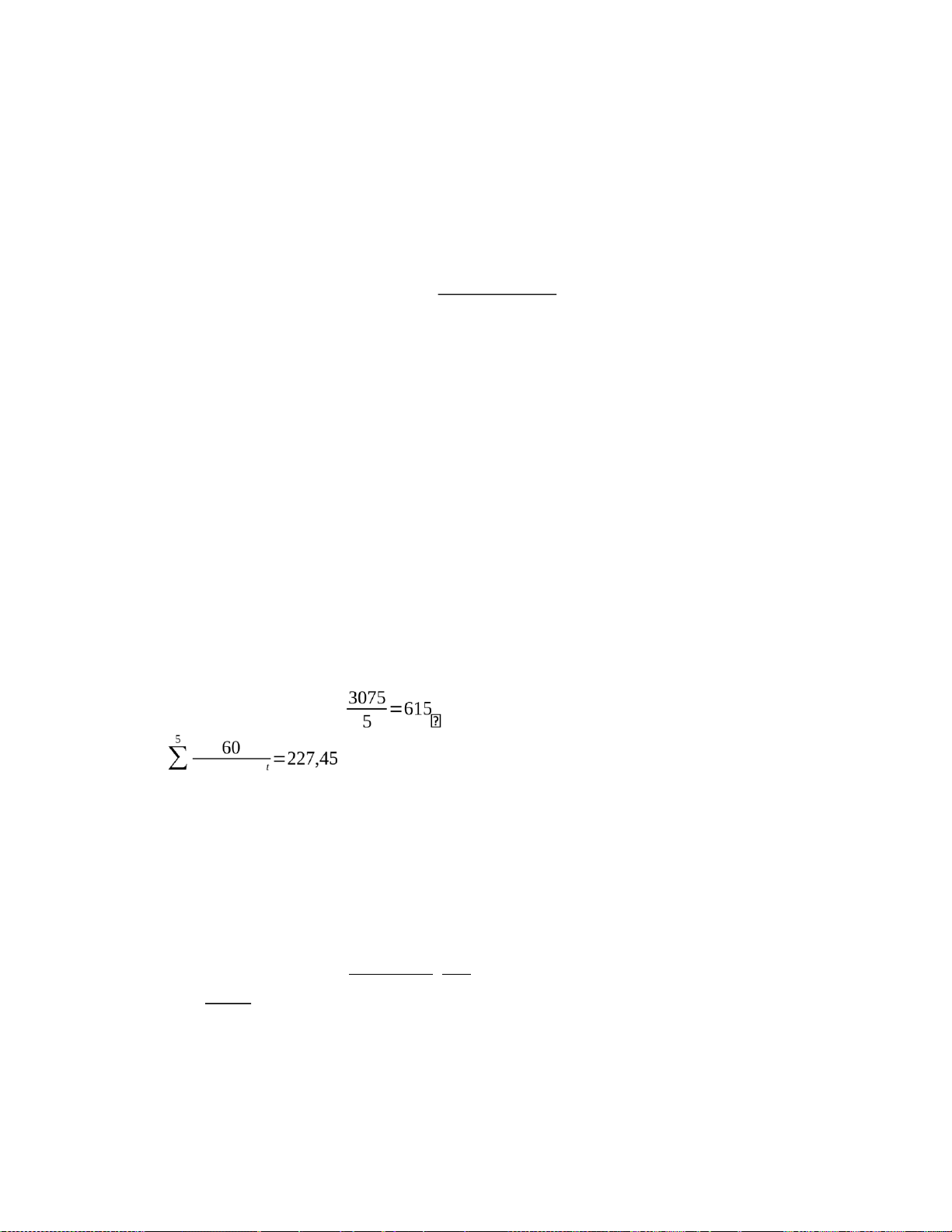

i+1 và ri đó với: cái nào nhỏ hơn là r1 2 * VD: B9 C3 SBT TCDN 1: + Dòng tiền ra: • TSCĐ: 3075 • VLĐ: 250 => ∑VĐT= 3325 • Khấu hao hàng năm=

CPCH nếu không sử dụng mặt bằng: t=1 (1+10%) + Dòng tiền vào:

• Dòng tiền thuần từ hoạt động kinh doanh:

= LNST + KH hàng năm = 0,8 x LNTT + KH hàng năm = 0,8 x 520 + 615 = 1031

• Thu từ thanh lý TSCĐ: 110 x 0,8= 88 • Thu hồi VLĐ: 250 n CF 5 t 1031 88+250 => NPV =∑

t −IC0= ∑ t +

5 −3325−227,45=208,36 t=1 (1+r)

t=1 (1+r) (1+r)

Chọn r1= 15% => NPV1 > 0 = 71,67

Chọn r2= 16% => NPV2 > 0 = -15,73 lOMoAR cPSD| 40419767 |NPV1| |71,67| => IRR = r1 +

(r2−r1) = 15% + (16 %−15%)=15,82% |NPV 1|+|NPV2| |71,67|+|−15,73|

Ta có IRR > r = 10% => Nên thực hiện dự án

e, Phương pháp 5: Chỉ số sinh lời (PI) * B1: Tính PI của dự án

* B2: Lựa chọn dự án đầu tư

- Nếu PI < 1: Loại bỏ

- PI = 1: Tùy từng TH để từ bỏ hoặc chấp nhận dự

án- PI > 1 thì cần xem xét:

• Với các dự án độc lập: Chọn tất cả dự án (nếu không bị giới hạn về vốn)

• Với các dự án xung khắc: Chọn dự án có PI cao nhất * Với công thức: n CF t

PI = ∑t=1 (1+r)t IC0

- r: Chi phí sử dụng vốn bình quân của dự án

- CF : Dòng tiền thuần ở năm thứ t (tổng dòng tiền vào) t

- IC : Vốn đầu tư ban đầu của dự án (tổng dòng tiền ra) 0 * VD: B13 C3 SBT TCDN1 + Dòng tiền ra: • TSCĐ: 750

• VLĐ: 100 => ∑VĐT= 850 + Dòng tiền vào:

• Dòng tiền thuần từ hoạt động kinh doanh:

= (DT – CP) x (1- t) + KH x t = (480 + 60 – 170) x (1 – 20%) + x20% = 326

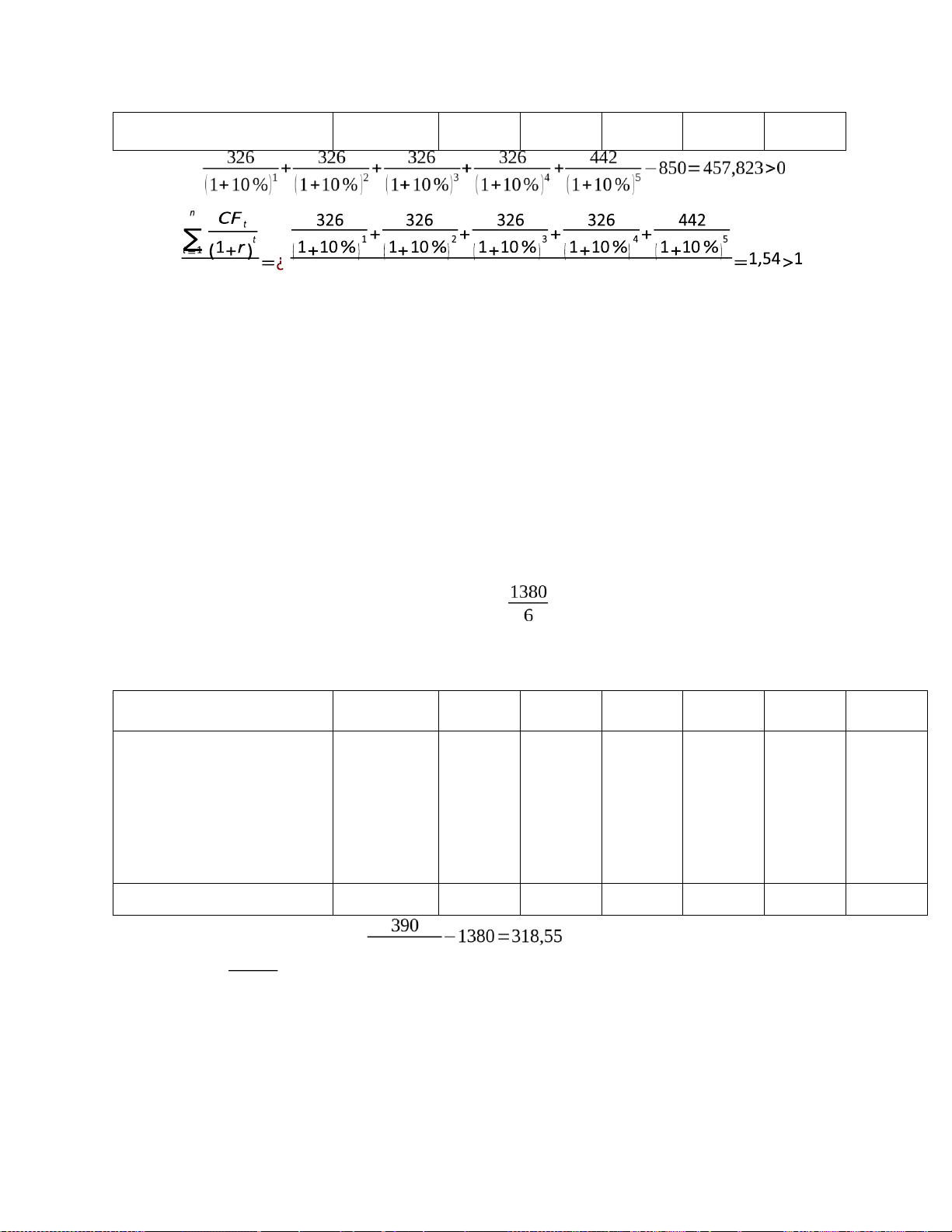

• Thu từ thanh lý TSCĐ: 20 x 0,8= 16 • Thu hồi VLĐ: 100 n CFt 5 326 => NPV =∑ t −IC0= ∑ t + 5−850=457,823 t=1 (1+r) t=1 (1+10%) (1+10%) lOMoAR cPSD| 40419767 PI = = t IC0 850 =1,54

Ta có NPV > 0 và PI > 1 => Công ty có nên thực hiện dự án 4.

Các TH đặc biệt khi đánh giá và lựa chọn dự án đầu tư a, TH1:

Tính cho NPV mà các dự án có tuổi thọ không bằng nhau Có 2 cách:

* C1: Dùng phương pháp thay thế:

Tìm bội số chung để đưa về cùng thời gian đầu tư để so sánh (dự án nào ít thời

gian hơn thì phải tính đến sự tái đầu tư thêm để ra đúng bằng dự án còn lại để so sánh).

*C2: Dùng phương pháp chuỗi tiền tệ đều:

Tính EA của mỗi dự án theo công thức: EA NPV x r

EA = PVFA (r ,n) =1−(1+r)−n

=> Chọn phương án có EA lớn nhất

* VD: Chữa B2 ý 2 C3 SBT TCDN 1 n CF 6 t 638 150+8 NPV ( A)=∑ t −IC0= ∑ t + 6−2010=857,843 t=1 (1+r) t=1 (1+10%) (1+10%) n CFt 3 NPV (B)=∑ t −IC0= ∑ t 3−870=208,36 t=1 (1+r) t=1 (1+10%) (1+10%) - Phương pháp thay thế:

NPV (B+ B’) = NPV(B) + NPV(B’) = 208,36 + = 364,904 (NPV của B sau 6 năm)

Ta có NPV(B+ B’) < NPV(A) => Chọn dự án A

- Phương pháp chuỗi tiền tệ đều thay thế: EA

NPV ( A) xr 857,843 x10% EA(A) =

PVFA (r ,n) = 1−(1+r)−n = 1−(1+10%)−6 =¿196,967 EA

NPV (B)x r 208,36x 10% lOMoAR cPSD| 40419767 EA(B) =

PVFA (r ,n) = 1−(1+r)−n =1−(1+10%)−3=¿83,785

EA(A) > EA(B) => Chọn dự án A

b, TH2 TH có mâu thuẫn khi sử dụng 2 phương pháp NPV và IRR

VD: Theo NPV thì chọn dự án A nhưng theo IRR lại chọn dự án B

=> Ưu tiên theo NPV vì 3 lí do:

- Thứ nhất: Sự khác nhau về quy mô vốn đầu tư

- Thứ hai: Sự khác nhau về kiểu mẫu dòng tiền

- Thứ ba: Sự khác nhau về tỷ lệ tái đầu tư (tỷ lệ chiết khấu) c, TH3: Máy cũ máy mới:

Cũng giống dạng trên nhưng hơi khác 1 tí VD: B17 C3 SBT TCDN 1 - Máy cũ:

+ Giá trị còn lại: 300 x (1- 40%) = 180 +

KH hàng năm (nếu sử dụng tiếp): =45 + Khi bán máy:

• Lãi khi bán máy: 200 – 180 = 20

• Thuế TNDN phải nộp: 20 x 20% = 4

• Thu từ bán máy: 200 – 4 = 196

+ Dòng tiền thuần hàng năm = LNST + KH hàng năm = (1-20%) x LNTT + KH = 0,8 x 55 + 45 =

89 + Thu từ thanh lý = 0,8 x 10 = 8 - Máy mới: + TSCĐ: 720 + VLĐ: 100 => ∑VĐT= 820 KH hằng năm = =120

=> Giá trị còn lại sau 4 năm sử dụng: 720 – 120 x 4 = 240

• Lỗ khi bán máy: 215 – 240 = -25

• Thuế TNDN được giảm: 20% x 25 = 5

• Thu từ bán máy = 215 + 5 = 220

+ Dòng tiền thuần từ hoạt động kinh doanh:

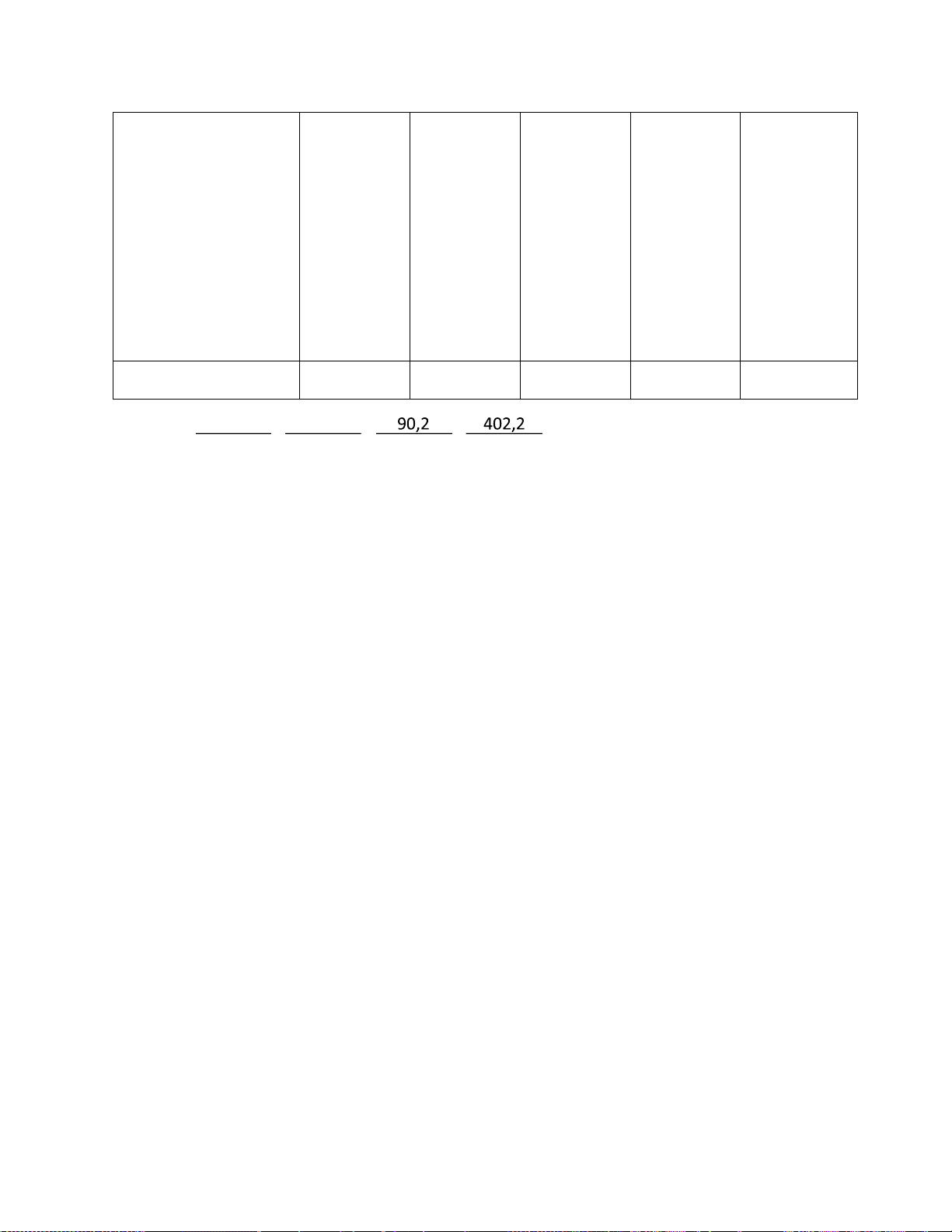

= LNST + KH hàng năm = (1-20%) x LNTT + KH hàng năm = 0,8 x 74 + 120 = 179,2 + Thu hồi VLĐ: 100 Chỉ tiêu 0 1 2 3 4 lOMoAR cPSD| 40419767 VĐT- TSCĐ (720) (89) (89) (89) VĐT- VLĐ (100) 179,2 179,2 179,2 Thu từ bán máy cũ 196 DTT máy cũ (89) DTT máy mới 179,2 Thu từ bán máy mới 220 Thanh lý máy cũ (8) Thu hồi VLĐ 100 Chênh lệch (624) 90,2 90,2 90,2 402,2 90,2 90,2 => NPV = 1+ 2+ 3+ 4−624=−124,98<0 (1+10%) (1+10%) (1+10%) (1+10%)

=> Không nên mua máy mới lOMoAR cPSD| 40419767 BT CHƯƠNG 3

Bài 1: Phương pháp tỷ suất LNBQ VĐT PBQ TSV = VĐT BQ - Dự án A: + PBQ = =14,89 + KHHN = =35 + VĐT năm 1 thi công: 60

+ VĐT năm 2 thi công: 60 + 80 = 140

+ VĐT năm 3 thi công: 140 + 70 = 210

+ VĐT năm sản xuất 1: 210

+ VĐT năm sản xuất 2: 210 – 35 = 175

+ VĐT năm sản xuất 3: 175 – 35 = 140

+ VĐT năm sản xuất 4: 140 – 35 = 105

+ VĐT năm sản xuất 5: 105 – 35 = 70

+ VĐT năm sản xuất 6: 70 – 35 = 35 => VĐTBQ = =127,22 PBQ 14,89 => TSV(A) = VĐTBQ =

127,22=0,1170=11,7% - Dự án B: + PBQ = =12,78 + KHHN = =35 + VĐT năm 1 thi công: 100

+ VĐT năm 2 thi công: 100 + 50 = 150

+ VĐT năm 3 thi công: 150 + 60 = 210

+ VĐT năm sản xuất 1: 210

+ VĐT năm sản xuất 2: 210 – 35 = 175

+ VĐT năm sản xuất 3: 175 – 35 = 140

+ VĐT năm sản xuất 4: 140 – 35 = 105 lOMoAR cPSD| 40419767

+ VĐT năm sản xuất 5: 105 – 35 = 70

+ VĐT năm sản xuất 6: 70 – 35 = 35 => VĐTBQ = =132,78 PBQ 12,78 => TSV(B) = = =0,096=9,6% VĐTBQ 132,78

Ta có TSV(A) > TSV(B) => Nên chọn dự án A

Bài 2: Giá trị hiện tại thuần (NPV) (đơn vị: triệu đồng) * Dự án A: - Dòng tiền ra: + TSCĐ: 1860 + VLĐ: 150 - Dòng tiền vào:

+ Dòng tiền thuần từ hoạt động KD:

= (DT-CP) x (1-t) + KH x t = (930-210) x (1-20%) + x20%=638

+ Thu từ thanh lý TSCĐ: 10 x 0,8 = 8 + Thu hồi VLĐ: 150

Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 - VĐT TSCĐ (1860) 638 638 638 638 638 - VĐT VLĐ (150) - DTT từ HĐKD 638 - Thu thanh lý TSCĐ 8 - Thu hồi VLĐ 150 Dòng tiền thuần (2010) 638 638 638 638 638 796 => NPV(A)= 1+ 2+ 3+ 4 + 5+ 6−2010 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) ¿857,843

NPV ( A ) x r 857,843x 10% =>

EA(A) = 1−(1+r)−n =1−(1+10%)−6=196,97 * Dự án B: lOMoAR cPSD| 40419767 - Dòng tiền ra: + TSCĐ: 870 + VLĐ: 0 - Dòng tiền vào:

+ Dòng tiền thuần từ hoạt động KD:

= (DT – CP) x (1-t) + KH x t = (695 – 230) x (1-20%) + x 20%=430

+ Thu từ thanh lý TSCĐ: 15 x 0,8 = 12 Năm 0 Năm 1 Năm 2 Năm 3 - VĐT TSCĐ (870) 430 430 - VĐT VLĐ 430 - DTT từ HĐKD 12 - Thu từ thanh lý TSCĐ - Thu hồi VLĐ Dòng tiền thuần (870) 430 430 442 => NPV(B) = 1+ 2+ 3−870=208,36 (1+10%) (1+10%) (1+10%)

NPV (B ) x r 208,36 x 10% => EA(B) = −n = −3=83,785 1−(1+r) 1−(1+10%)

2. * Phương pháp thay thế: 208,36

NPV(B + B’) = NPV(B) + NPV(B’) = 208,36 + 3=364,904 (1+10%)

=> NPV(B+B’) < NPV(A) => Chọn dự án A

+ Phương pháp chuỗi tiền tệ đều thay thế hàng năm:

EA(A) > EA(B) => Chọn dự án A

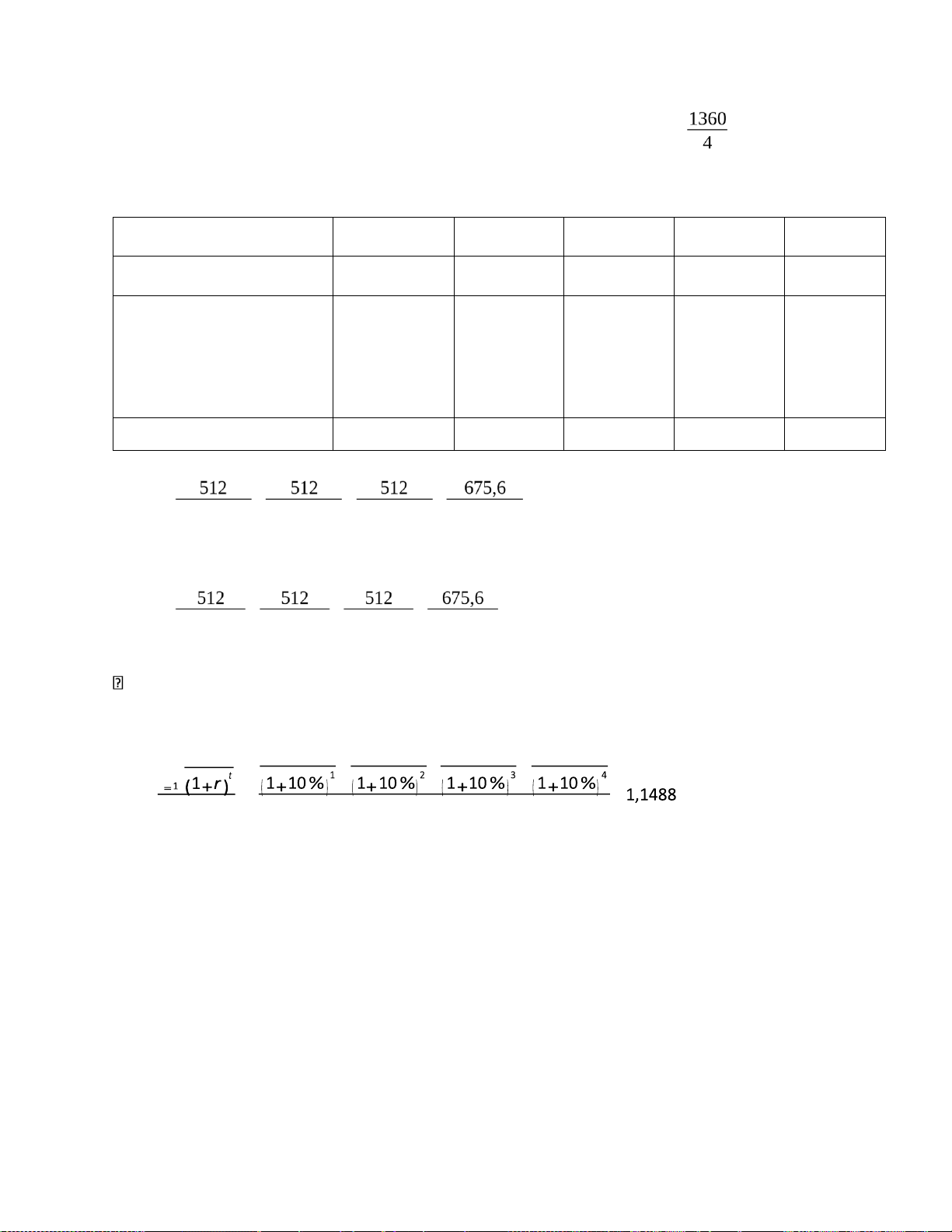

Bài 3: (đơn vị: triệu đồng) - Dòng tiền ra: + TSCĐ: 1360 + VLĐ: 150 => Tổng TS = 1510 - Dòng tiền vào: lOMoAR cPSD| 40419767

+ Dòng tiền thuần từ hoạt động kinh doanh = LNST + KHHN = 172 + =512

+ Thu từ thanh lý TSCĐ: 17 x 0,8 = 13,6 + Thu hồi VLĐ: 150 Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 - VĐT TSCĐ (1360) - VĐT VLĐ (150) 512 512 512 - DTT từ HĐKD 512 - Thu từ thanh lý TSCĐ 13,6 - Thu hồi VLĐ 150 Dòng tiền thuần (1510) 512 512 512 675,6

* Tính theo giá trị hiện tại thuần (NPV) NPV = 1+ 2+ 3+ 4−1510=224,712 > 0 (1+10%) (1+10%) (1+10%) (1+10%)

* Tính theo tỷ suất sinh lợi nội bộ (IRR) NPV = 1+ 2+ 3+ 4−1510=0 (1+IRR ) (1+ IRR) (1+IRR) (1+IRR)

IRR = 0,1641 = 16,41% > r = 10%

* Theo chỉ số sinh lời (PI) n CF t 512 512 512 675,6 = ∑ + + + PI = t > 1 = IC0 1510

=> Nên thực hiện dự án

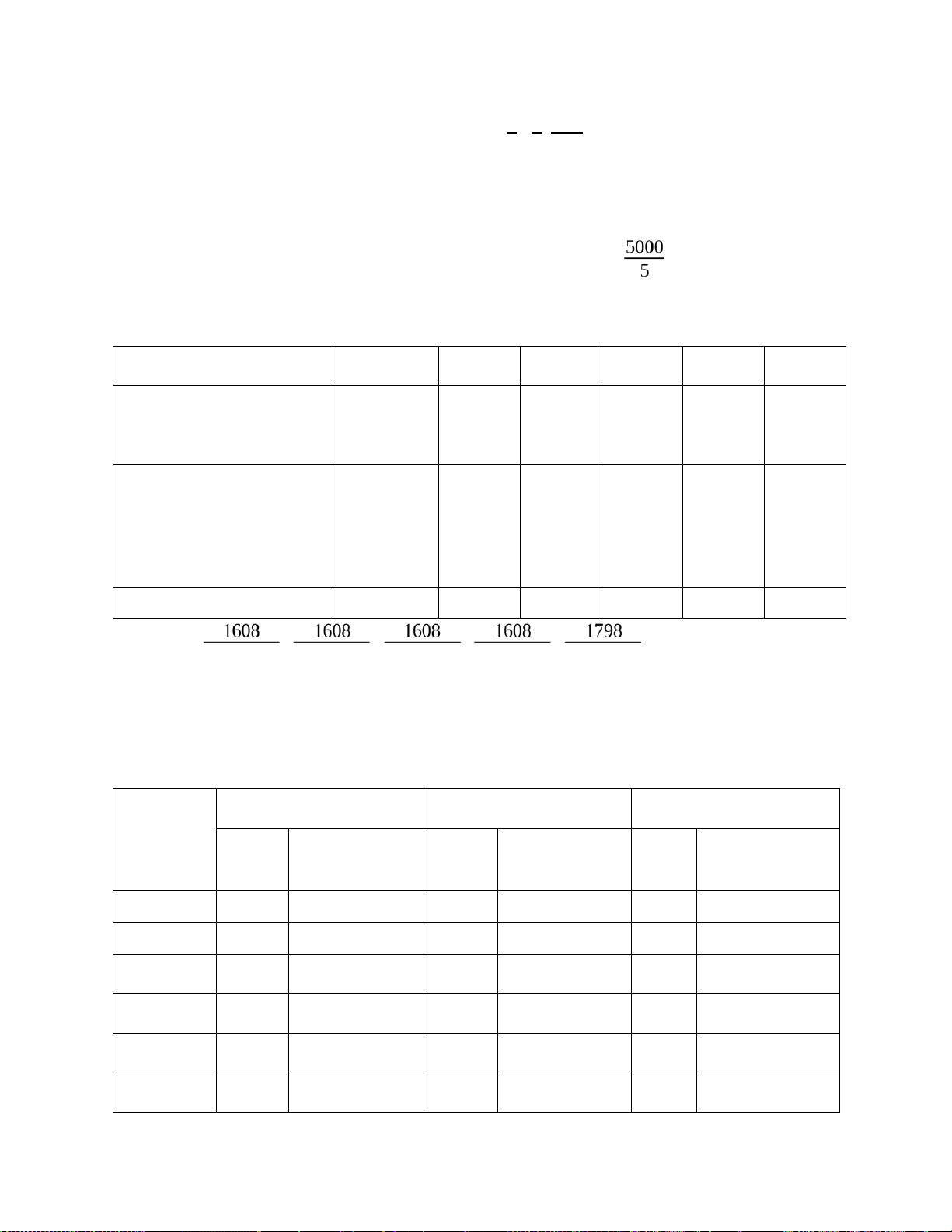

Bài 4: Giá trị hiện tại thuần (NPV) (đơn vị: triệu đồng) - Dòng tiền ra: + TSCĐ: 100 x 50 = 5000 + VLĐ: 190 lOMoAR cPSD| 40419767

+ CPCH từ việc không cho thuê mặt bằng: 125 x 1−(1+10%)−5=473,85 10% - Dòng tiền vào:

+ Dòng tiền thuần từ hoạt động kinh doanh:

= (DT – CP) x (1-20%) + KH x t = (3990 – 2230) x (1-20%) + x20%=1608 + Thu từ thanh lý TSCĐ: 0 + Thu hồi VLĐ: 190 Năm 0

Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (5000) - VĐT VLĐ (190) - CPCH (473,85) 1608 1608 1608 1608 1608 - DTT từ HĐKD - Thu từ thanh lý TSCĐ 190 - Thu hồi VLĐ Dòng tiền thuần (5663,85) 1608 1608 1608 1608 1798 => NPV = 1+ 2+ 3+ 4 + 5−5663,85=549,71>0 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%)

=> Công ty nên đầu tư vào dự án

Bài 6: Thời gian hoàn vốn đầu tư

1. * Thời gian hoàn vốn giản đơn: Năm Dự án A Dự án B Dự án C DTT VĐT thu hồi DTT VĐT thu hồi DTT VĐT thu hồi cuối năm cuối năm cuối năm 0 (100) (100) (100) (100) (100) (100) 1 30 (70) 50 (50) 50 (50) 2 40 (30) 50 0 60 3 60 50 40 4 70 50 50 5 60 50 30 lOMoAR cPSD| 40419767

=> Thời gian thu hồi VĐT của dự án A: 2 năm +

x12=2năm6tháng

Thời gian thu hồi VĐT của dự án B: 2 năm

Thời gian thu hồi VĐT của dự án A: 1 năm + x12=1năm10tháng

=> Chọn dự án C do có thời gian thu hồi vốn đầu tư ngắn nhất

* Thời gian hoàn vốn có chiết khấu: Năm Dự án A Dự án B Dự án C DTT Dòng tiền VĐT DTT Dòng VĐT DTT Dòng VĐT chiết khấu thu hồi tiền thu hồi tiền thu hồi cuối năm chiết cuối năm chiết cuối năm khấu khấu 0 (100) (100) (100) (100) (100) (100) (100) (100) (100) 1 30 30 50 45,45 (54,55) 50 45,45 (54,55) =2 7 (72,73) 1 (1+10%) 2 40 40 50 41,32 (13,23) 60 49,59 (4,96) =3 3 (39,67) 2 (1+10%) 3 60 60 5 50 37,57 40 30,05 =4 3 (1+10%) 4 70 50 50 5 60 50 30

=> Thời gian thu hồi VĐT của dự án A: 2 năm +

x 12=2năm10,56tháng Thời

gian thu hồi VĐT của dự án B: 2 năm

x12=2năm4,23tháng

Thời gian thu hồi VĐT của dự án A: 2 năm +

x12=2năm 1,98tháng => Chọn dự án C

2. Tính giá trị hiện tại thuần của các dự án: - NPV(A) = 1+ 2+ 3+ 4+ 5−100=90,48 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) lOMoAR cPSD| 40419767 - NPV(B) = 1+ 2+ 3+ 4+ 5−100=89,54 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) - NPV(C) = 1+ 2+ 3+ 4 + 5−100=77,87 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%)

=> NPV(A) > NPV(B) > NPV(C) => Chọn dự án A

Bài 7: Thời gian hoàn vốn đầu tư Phương án A Phương án B Năm Dòng tiền VĐT thu hồi Dòng tiền VĐT thu hồi DTT chiết khấu cuối năm DTT chiết khấu cuối năm 0 (1650) (1650) (1650) (1260) (1260) (1260) 1 310 281,82 (1368,18) 320 290,91 (969,09) 2 560 462,81 (905,37) 615 508,26 460,83 3 890 668,67 (236,7) 630 473,33 4 720 491,77 650 5 410 400

=> Thời gian thu hồi VĐT của dự án A: 3 năm +

x 12=3năm5,8tháng

Thời gian thu hồi VĐT của dự án B: 2 năm

x 12=2năm11,68tháng

=> Nếu A và B độc lập, chọn B

Nếu A và B xung khắc, chọn B

Bài 8: Thời gian hoàn vốn đầu tư (đơn vị: triệu đồng) - Dòng tiền ra: + TSCĐ: 1260 + VLĐ: 150 => Tổng VĐT: 1410 - Dòng tiền vào:

+ DTT từ hoạt động kinh doanh:

= (DT – CP) x (1- t) + KH x t = (525 – 150) x (1-20%) + x20%=342 lOMoAR cPSD| 40419767 + Thu từ thanh lý TSCĐ: 0 + Thu hồi VLĐ: 150 Năm 0

Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 - VĐT TSCĐ (1260) 342 342 342 342 342 - VĐT VLĐ (150) - DTT từ HĐKD 342 - Thu từ thanh lý TSCĐ 0 - Thu hồi VLĐ 150 Dòng tiền thuần (1410) 342 342 342 342 342 492

* Thời gian hoàn vốn giản đơn: Năm DTT VĐT thu hồi cuối năm 0 (1410) (1410) 1 342 (1068) 2 342 (726) 3 342 (384) 4 342 (42) 5 342 6 492

=> Thời gian hoàn vốn đầu tư = 4 năm +

x12=4 năm1,47thháng *

Thời gian hoàn vốn có chiết khấu: Năm DTT DTT có chiết khấu VĐT thu hồi cuối năm 0 (1410) (1410) (1410) 1 342 310,91 (1099,09) 2 342 282,65 (816,44) 3 342 256,94 (559,5) 4 342 233,59 (325,91) 5 342 212,355 (113,555) 6 492 277,72

=> Thời gian hoàn vốn đầu tư = 5 năm +

x12=5năm4,9tháng lOMoAR cPSD| 40419767

Bài 9: Tỷ suất doanh lợi nội bộ (IRR) - Dòng tiền ra: + TSCĐ: 3075 + VLĐ: 250

+ CPCH từ việc không cho thuê mặt bằng: 60 x 1−(1+10%)−5=227,45 10% - Dòng tiền vào:

+ Dòng tiền thuần từ hoạt động kinh doanh

= LNST + KHHN = 520 x (1-20%) + =1031

+ Thu từ thanh lý TSCĐ: 110 x 0,8= 88 + Thu hồi VLĐ: 250 Năm 0

Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (3075) - VĐT VLĐ (250) - CPCH (227,45) 1031 1031 1031 1031 - DTT từ HĐKD 1031 - Thu từ thanh lý TSCĐ 88 - Thu hồi VLĐ 250 Dòng tiền thuần (3552,45) 1031 1031 1031 1031 1369 => NPV = 1+ 2+ 3+ 4+ 5−3552,45 (1+IRR ) (1+ IRR) (1+IRR) (1+IRR) (1+IRR) C1: NPV = 1+ 2+ 3+ 4+ 5−3552,45 (1+r) (1+r) (1+r) (1+r) (1+r)

Chọn r1 = 15% NPV1 > 0 = 71,67

Chọn r2 = 16% NPV2 > 0 = -15,73 |NPV1| |71,67| => IRR = r1 +

(r2−r1) = 15% + (16 %−15%)=15,82% |NPV 1|+|NPV2| |71,67|+|−15,73|

Ta có IRR > r = 10% => Nên thực hiện dự án lOMoAR cPSD| 40419767 C2: NPV = 1+ 2+ 3+ 4+ 5−3552,45 = 0 (1+IRR ) (1+IRR) (1+IRR) (1+IRR) (1+IRR) IRR = 0,1582 = 15,82%

Bài 10: Giá trị hiện tại thuần (NPV) (đơn vị: triệu

đồng) a, Công ty áp dụng phương pháp khấu hao đường thẳng: - Dòng tiền ra: + TSCĐ: 650 + VLĐ: 120 Khấu hao = = 130 - Dòng tiền vào:

+ Dòng tiền thuần từ hoạt động kinh doanh

= (DT – CP) x (1- t) + KH x t = (490 -165) x (1- 20%) + 130 x 20% = 286 + Thu từ thanh lý TSCĐ: 0 + Thu hồi VLĐ: 120 Năm 0

Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (650) 286 286 286 286 - VĐT VLĐ (120) - DTT từ HĐKD 286 - Thu từ thanh lý TSCĐ 0 - Thu hồi VLĐ 120 Dòng tiền thuần (770) 286 286 286 286 406 => NPV = 1+ 2+ 3+ 4 + 5−770=388,676 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%)

b, Công ty áp dụng phương pháp khấu hao số dư giảm dần có điều chỉnh:

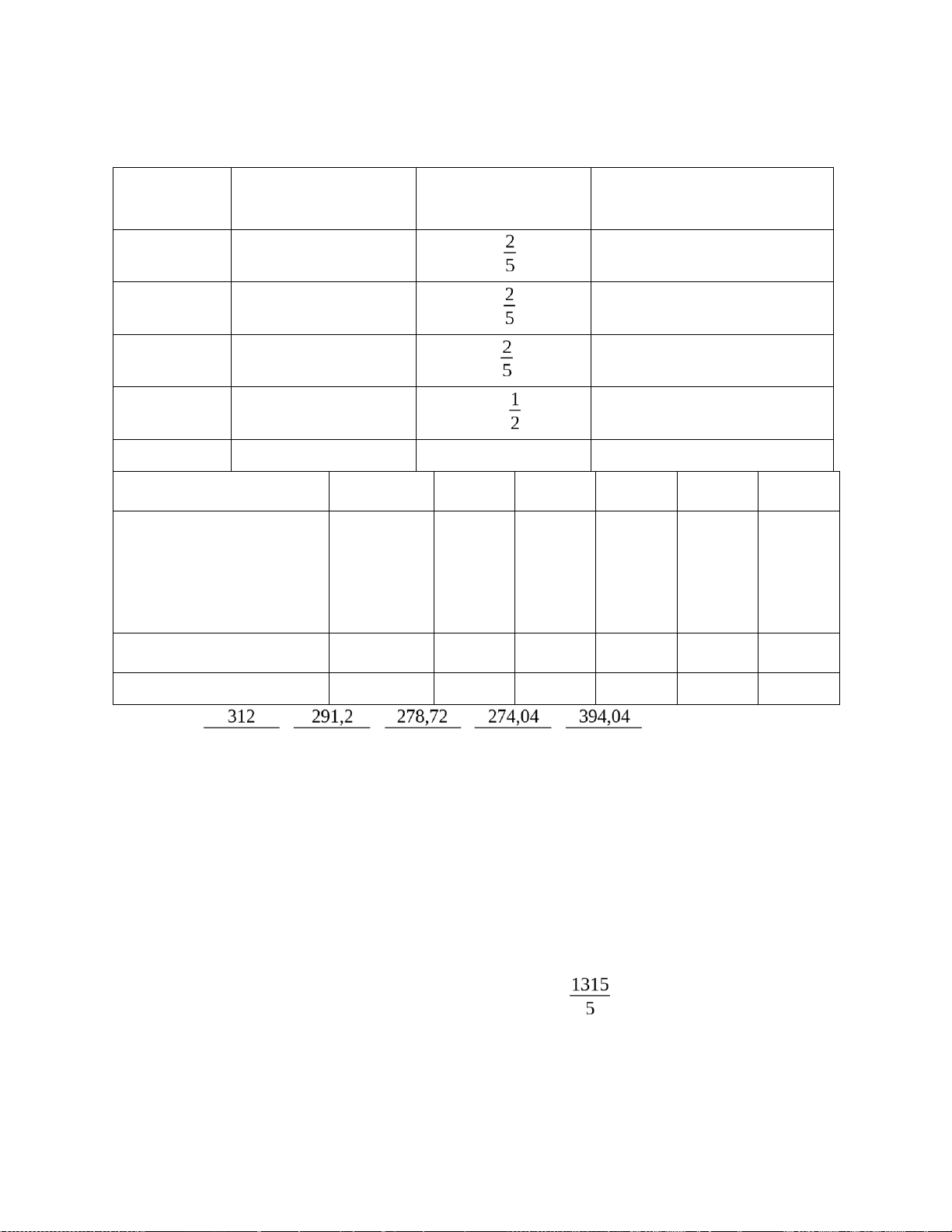

Hệsố điều chỉnh KH hàng năm = GTCL ròng x ( Thờigian sử dụnghữuích ¿ lOMoAR cPSD| 40419767

Thời gian sử dụng = 5 => Hệ số điều chỉnh = 2

Thời gian sử dụng hữu ích là 5 năm Giá trị còn lại ròng Năm KHHN DT thuần (NG – KH lũy kế) 1 650 650 x =260 260 + 260 x 20% = 312 2 650 – 260 = 390 390 x =156 260 + 156 x 20% = 291,2 3 390 – 156 = 234 234 x =93,6 260 + 93,6 x 20% = 278,72 4 234 – 93,6 =140,4 140,4 x =70,2 260 + 70,2 x 20% = 274,04 5 140,4- 70,2 = 70,2 70,2 274,04 Năm 0

Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (650) - VĐT VLĐ (120) 312 291,2 278,72 274,04 - DTT từ HĐKD 274,04 - Thu từ thanh lý TSCĐ 0 - Thu hồi VLĐ 120 Dòng tiền thuần (770) 312 291,2 278,72 274,04 394,04 => NPV = 1+ 2+ 3+ 4 + 5−770=395,54 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) Bài 11: - Dòng tiền ra: + TSCĐ: 1275 + 40 = 1315 + VLĐ: 150 => Tổng VĐT = 1465 - Dòng tiền vào:

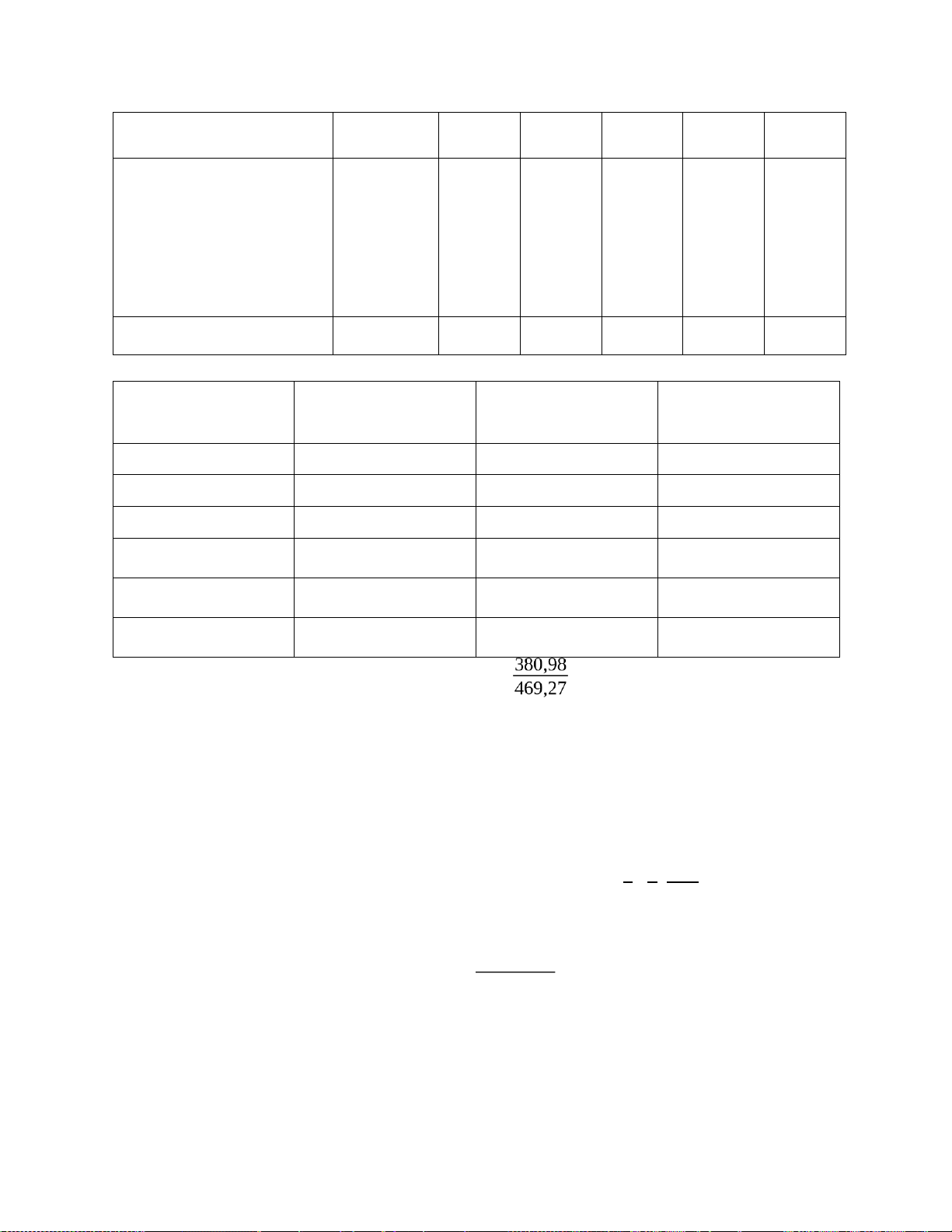

+ Dòng tiền thuần từ hoạt động kinh doanh: 715 x 0,8 + x20%=624,6 + Thu từ thanh lý TSCĐ: 0 + Thu hồi VLĐ: 150 lOMoAR cPSD| 40419767 Năm 0

Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (1315) 624,6 624,6 624,6 624,6 - VĐT VLĐ (150) - DTT từ HĐKD 624,6 - Thu từ thanh lý TSCĐ 0 - Thu hồi VLĐ 150 Dòng tiền thuần (1465) 624,6 624,6 624,6 624,6 774,6

* Tính thời gian hoàn vốn có chiết khấu của dự án: VĐT thu hồi cuối Năm DTT DTT có chiết khấu năm 0 (1465) (1465) (1465) 1 624,6 567,82 (897,18) 2 624,6 516,20 (380,98) 3 624,6 469,27 4 624,6 426,61 5 774,6 480,97

=> Thời gian thu hồi VĐT của dự án là: 2 năm +

x 12=2năm 9,74tháng

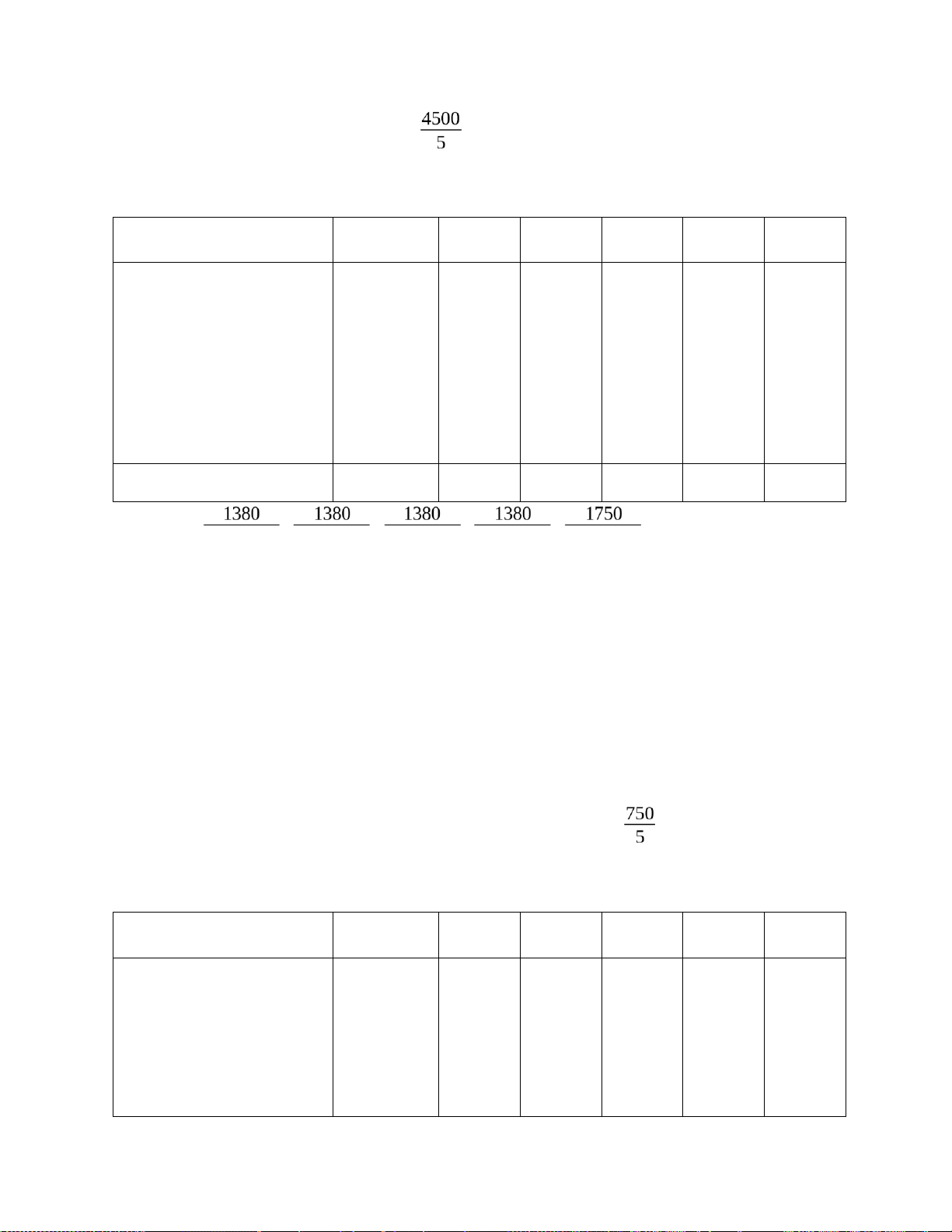

Bài 12: Giá trị hiện tại thuần NPV (đơn vị: triệu đồng) - Dòng tiền ra: + TSCĐ: 4500 + VLĐ: 250

+ Dòng tiền thuần tạo ra từ việc cho thuê đất trong 5 năm: 85 x 1−(1+10%)−5=322,22 10% 1

+ DTT tạo ra từ việc bán đất: 2400 – 2800 x 5=661,42 (1+10%)

=> CPCH = 661,42 (CPCH của TS là phần thu nhập cao nhất có thể có được từ tài sản nó) - Dòng tiền vào:

+ Dòng tiền thuần từ hoạt động kinh doanh lOMoAR cPSD| 40419767

= LNST + KHHN = 600 x (1-20%) + =1380

+ Thu từ thanh lý TSCĐ: 150 x 0,8= 120 + Thu hồi VLĐ: 250 Năm 0

Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (4500) - VĐT VLĐ (250) - CPCH (661,42) - DTT từ HĐKD 1380 - Thu từ thanh lý TSCĐ 120 - Thu hồi VLĐ 1380 1380 1380 1380 250 Dòng tiền thuần (5411,42) 1380 1380 1380 1380 1750 => NPV = 1+ 2+ 3+ 4 + 5−5411,42=49,61>0 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%)

=> Công ty nên đầu tư vào dự án

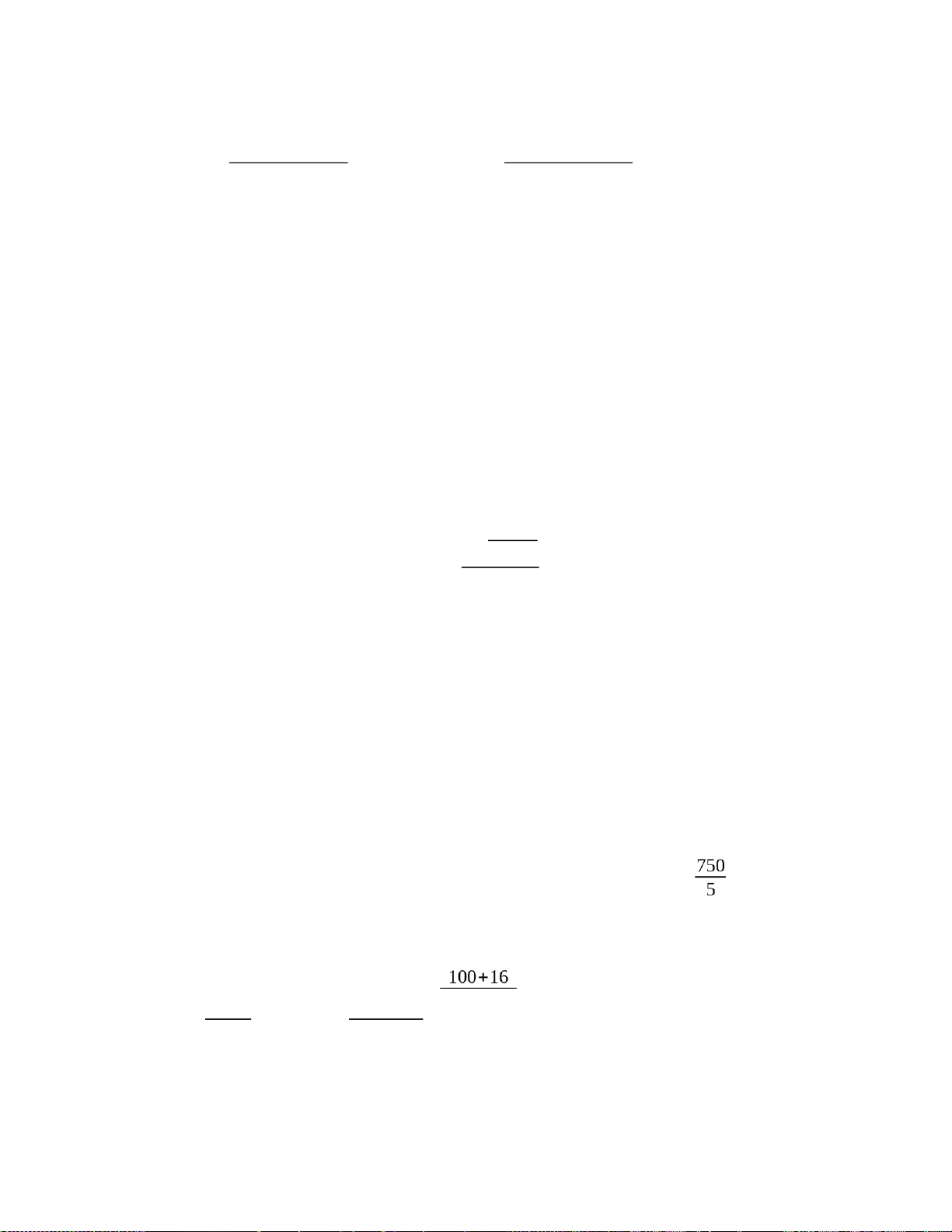

Bài 13: Giá trị hiện tại thuần (NPV), chỉ số sinh lời (PI) (đơn vị: triệu đồng) - Dòng tiền ra: + TSCĐ: 750 + VLĐ: 100 - Dòng tiền vào:

+ Dòng tiền thuần từ hoạt động kinh doanh:

= (DT – CP) x (1- t) + KH x t = (480 + 60 – 170) x (1- 20%) + x20%=326

+ Thu từ thanh lý TSCĐ: 20 x 0,8 = 16 + Thu hồi VLĐ: 100 Năm 0

Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (750) 326 326 326 326 - VĐT VLĐ (100) - DTT từ HĐKD 326 - Thu từ thanh lý TSCĐ 16 - Thu hồi VLĐ 100 lOMoAR cPSD| 40419767 Dòng tiền thuần (850) 326 326 326 326 442 => NPV = PI = IC0 850

=> Công ty nên đầu tư vào dự án Bài 14:

1. a, Tính khấu hao theo phương pháp đường thẳng: - Dòng tiền ra: + TSCĐ: 1380 + VLĐ: 0 => Tổng VĐT = 1380 - Dòng tiền vào:

+ DTT từ hoạt động kinh doanh:

= (DT – CP) x (1-t) + KH x t = 430 x (1-20%) + x20%=390 + Thu từ thanh lý TSCĐ: 0 + Thu hồi VLĐ: 0 Năm 0

Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 - VĐT TSCĐ (1380) 390 390 390 390 390 - VĐT VLĐ 0 - DTT từ HĐKD 390 - Thu từ thanh lý TSCĐ 0 - Thu hồi VLĐ 0 Dòng tiền thuần (1380) 390 390 390 390 390 390 6 CFt 6 => NPV1 = ∑ t −IC0=∑ t t=1 (1+r) t=1 (1+10%)

b, Khấu hao theo phương pháp số dư giảm dần có điều chỉnh:

Hệsố điều chỉnh lOMoAR cPSD| 40419767 KH hàng năm = GTCL ròng x (

Thờigian sử dụnghữuích ¿

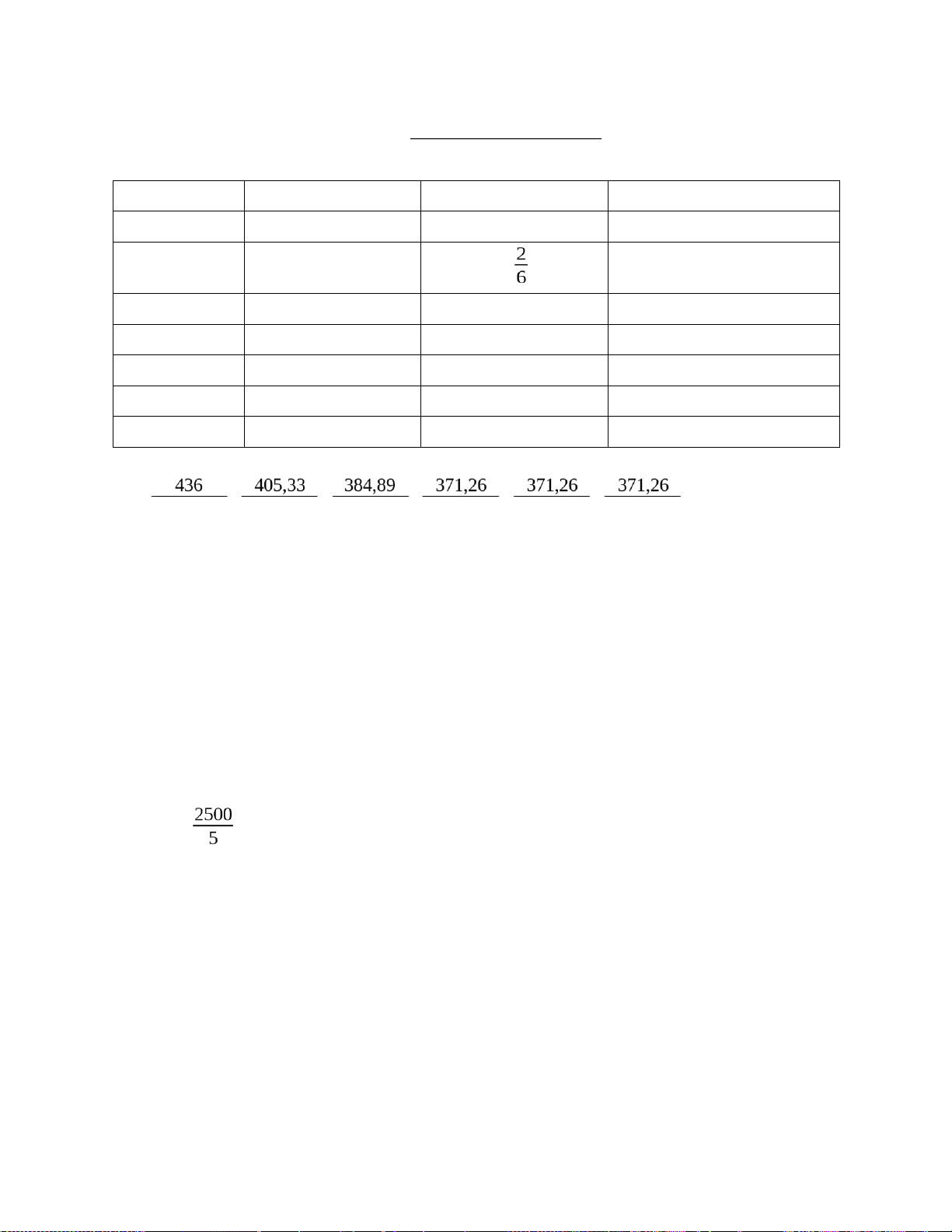

Thời gian sử dụng hữu ích = 6 => Hệ số điều chỉnh = 2 Năm GTCL ròng KHHN DTT 0 (1380) (1380) (1380) 1 1380 1380 x =¿460 344 + 460 x 20%=436 2 1380 – 460 = 920 306,67 405,33 3 613,33 204,44 384,89 4 408,89 136,30 371,26 5 272,59 136,30 371,26 6 136,295 136,30 371,26 => NPV2 = 1+ 2+ 3+ 4+ 5+ 6−1380=334,17 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) => NPV2 > NPV1 > 0

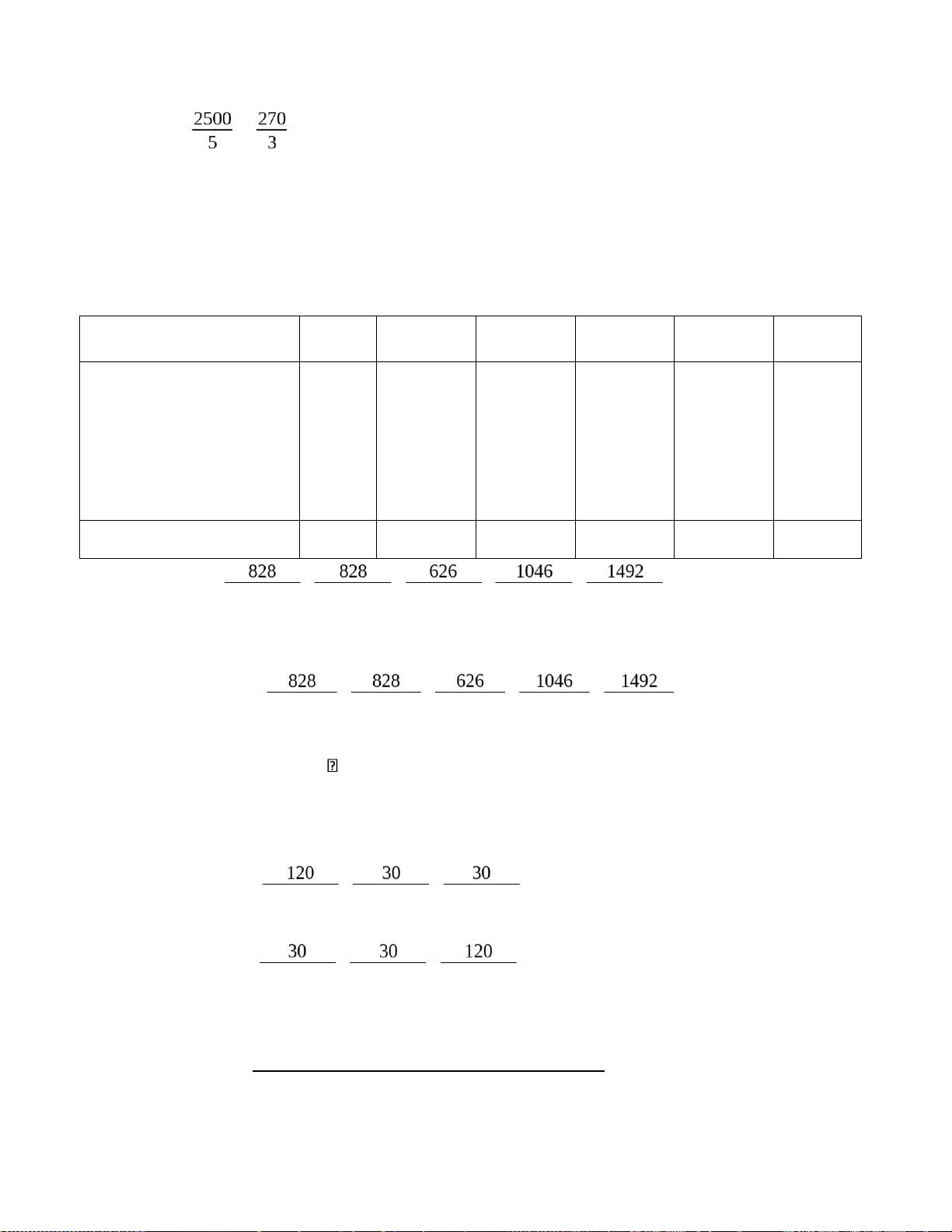

Bài 15: Giá trị hiện tại thuần (NPV) và tỷ suất doanh lợi nội bộ (IRR) (đơn vị: triệu đồng) * 2 năm đầu: - Dòng tiền ra: + TSCĐ: 2500 + VLĐ: 200 => Tổng VĐT: 2700 KHHN = = 500 - Dòng tiền vào:

+ DTT từ hoạt động kinh doanh:

= LNST + KHHN = LNTT x (1- 20%) + KHHN = 410 x (1- 20%) + 500=828 * 3 năm sau: - Dòng tiền ra: + TSCĐ thêm: 270 + VLĐ thêm: 150 => Tổng VĐT thêm: 420 lOMoAR cPSD| 40419767 KHHN = + = 590 - Dòng tiền vào:

+ DTT từ hoạt động kinh doanh:

= LNST + KHHN = LNTT x (1- 20%) + KHHN = 570 x (1- 20%) + 590=1046

+ Thu từ thanh lý TSCĐ: 120 x 0,8 = 96 + Thu hồi VLĐ: 350 Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (2500) 828 828 (270) 1046 - VĐT VLĐ (200) (150) - DTT từ HĐKD 1046 1046 - Thu từ thanh lý TSCĐ 96 - Thu hồi VLĐ 350 DTT (2700) 828 828 626 1046 1492 => NPV = 1+ 2+ 3+ 4 + 5−2700=848,195 > 0 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) Tính IRR: NPV = 1+ 2+ 3+ 4+ 5−2700=0 (1+IRR ) (1+ IRR) (1+IRR) (1+IRR) (1+IRR)

IRR = 0,2048 = 20,48% > r = 10%

=> Công ty nên đầu tư vào dự án Bài 16: 1. NPV(M) = 1+ 2+ 3−100=56,42 > 0 (1+10%) (1+10%) (1+10%) NPV(N) = 1+ 2+ 3−110=42,22>0 (1+10%) (1+10%) (1+10%)

NPV(M) > NPV(N) => Nếu 2 dự án xung khắc, dự án M sẽ được chọn 30 120 120 và 2. Khi so sánh 3

3 ta thấy khi r thay đổi thì 3 sẽ thay đổinhiều hơn lOMoAR cPSD| 40419767 (1+r) (1+r ) (1+r )

=> Dự án N có NPV nhạy cảm hơn với sự thay đổi của tỷ lệ chiết khấu

3. Để NPV của 2 dự án bằng nhau thì: NPV(M) = NPV(N) 1+ 2+ 3−100 = 1+ 2+ 3−110 (1+r ) (1+r) (1+r) (1+r ) (1+r) (1+r) r= -0,049 = -4,9% (vô lí)

=> Không có trường hợp nào để NPV của 2 dự án bằng nhau

Bài 17: Máy cũ máy mới (đơn vị: triệu đồng) * Máy cũ: - GTCL = 300 x (1- 40%) = 180

- Khấu hao hàng năm khi sử dụng tiếp: =45 - Khi bán máy:

+ Lãi khi bán máy: 200 – 180 = 20

+ Thuế TNDN phải nộp khi bán máy: 20 x 0,2 = 4

+ Thu từ bán máy: 200 – 4 = 196

- DTT từ HĐKD = LNST + KHHN = 55 x (1-20%) + 45 = 89 - Thu từ thanh lý máy cũ: 10 x 0,8 = 8 * Máy mới: - Dòng tiền ra: + TSCĐ: 720 + VLĐ: 100 KHHN: =120

=> GTCL sau 4 năm sử dụng: 720 – 120 x 4 = 240

+ Lỗ khi bán máy: 215 – 240 = -25 lOMoAR cPSD| 40419767

+ Thuế TNDN được giảm: 20% x 25 = 5

+ Thu từ bán máy: 215 + 5 = 220 - Dòng tiền vào:

+ DTT từ HĐKD = LNST + KHHN = 74 x (1-20%) + 120 = 179,2 + Thu hồi VLĐ: 100

Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 - VĐT TSCĐ (720) (89) (89) (89) - VĐT VLĐ (100) 179,2 179,2 179,2 - Thu từ bán máy cũ 196 - DTT từ HĐKD máy cũ (89) - DTT từ HĐKD máy mới 179,2 - Thu từ bán máy mới 220 - Thanh lý máy cũ (8) - Thu hồi VLĐ 100 DTT (624) 90,2 90,2 90,2 402,2 90,2 90,2 => NPV = 1+ 2+ 3+ 4−624=−124,98<0 (1+10%) (1+10%) (1+10%) (1+10%)

=> Không nên mua máy mới

Bài 18: Giá trị hiện tại thuần NPV và tỷ suất doanh lợi nội bộ IRR (đơn vị: triệu đồng) - Dòng tiền ra: + TSCĐ: 250 + VLĐ: 70 => Tổng VĐT: 320 KHHN: =50 - Dòng tiền vào: + DTT từ HĐKD:

= (DT – CP) x (1- t) + KH x t = (480 – 480 x 50% - 56) x (1-20%) + 50 x 20% = 157,2 + Thu từ thanh lý TSCĐ: 0 + Thu hồi VLĐ: 70 lOMoAR cPSD| 40419767 Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (250) 157,2 157,2 157,2 157,2 - VĐT VLĐ (80) - DTT từ HĐKD 157,2 - Thu từ thanh lý TSCĐ 0 - Thu hồi VLĐ 70 DTT (320) 157,2 157,2 157,2 157,2 227,2 => NPV = 1+ 2+ 3+ 4 + 5−320=319,38>0 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) * Tính IRR: NPV = 1+ 2+ 3+ 4+ 5−320=0 (1+IRR ) (1+ IRR) (1+IRR) (1+IRR) (1+IRR)

IRR = 0,4229 = 4,229% < r = 10%

=> DN vẫn nên đầu tư vào dự án do NPV > 0

Bài 19: Máy cũ máy mới (đơn vị: triệu đồng) * Máy cũ: - GTCL của máy cũ: 840

- KHHN khi sử dụng tiếp: =140

- Thu được từ bán máy cũ: 840

- DTT từ HĐKD = LNST + KHHN = 107 + 140 = 247

- Thu từ thanh lý máy cũ: 10 x 0,8 = 8 * Máy mới: - Dòng tiền ra: + TSCĐ: 1380 + VLĐ: 0 => Tổng VĐT: 1380 KHHN: =230 lOMoAR cPSD| 40419767 - Dòng tiền vào:

+ DTT từ HĐKD = LNST + KHHN = 123 + 230 = 353

+ Thu từ thanh lý máy mới: 40 x 0,8 = 32 + Thu hồi VLĐ: 0 Chỉ tiêu

Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 - VĐT TSCĐ (1380) (247) (247) (247) (247) (247) - VĐT VLĐ 0 353 353 353 353 353 - Thu từ bán máy cũ 840 - DTT từ HĐKD máy cũ - DTT từ HĐKD máy mới (247) - Thu từ thanh lý máy 353 mới 32 - Thu từ thanh lý máy cũ (8) - Thu hồi VLĐ 0 DTT (540) 106 106 106 106 106 130 => NPV = 1+ 2+ 3+ 4+ 5+ 6−540 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) ¿−64,79<0

=> Không nên mua máy mới

Bài 20: Giá trị hiện tại thuần NPV (đơn vị: triệu đồng) * Máy 1: - Dòng tiền ra: + TSCĐ: 1380 + VLĐ: 0 => Tổng VĐT: 1380 KHHN = =230 - Dòng tiền vào:

+ DTT từ HĐKD = LNST + KHHN = 320 x (1-20%) + 230 = 486

+ GTCL sau 5 năm sử dụng: 1380 – 230 x 5 = 230 + Khi bán máy:

• Lãi khi bán máy: 260 – 230 = 30 lOMoAR cPSD| 40419767

• Thuế TNDN phải nộp: 30 x 20% = 6

• Thu được từ bán máy: 260 – 6 = 254 + Thu hồi VLĐ: 0

Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (1380) 486 486 486 486 - DTT từ HĐKD 486 - Thu từ thanh lý TSCĐ 254 DTT (1380) 486 486 486 486 740 => NPV1 = 1+ 2+ 3+ 4 + 5−1380=620,036 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) * Máy 2: - Dòng tiền ra: + TSCĐ: 775 + VLĐ: 0 => Tổng VĐT: 775 KHHN = =155 - Dòng tiền vào:

+ DTT từ HĐKD = LNST + KHHN = 240 x (1-20%) + 155 = 347

+ Thu từ thanh lý TSCĐ: 80 x 0,8= 64 + Thu hồi VLĐ: 0

Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (775) 347 347 347 347 - DTT từ HĐKD 347 - Thu từ thanh lý TSCĐ 64 DTT (775) 347 347 347 347 411 => NPV2 = 1+ 2+ 3+ 4+ 5−775=580,14 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%)

Ta có NPV1 > NPV2 => Công ty nên chọn phương án 1 lOMoAR cPSD| 40419767

3. Gọi LNTT của máy 2 là x (triệu đồng) => DTT từ HĐKD máy 2= 0,8x + 155 Để việc

lựa chọn 2 máy là như nhau thì: NPV1 = NPV2

0,8 x+155 0,8 x+155 0,8 x+155 0,8 x+155 0,8 x+155+64 620,036= 1 + 2 + 3+ 4 + 5 −775 (1+10%) (1+10%) (1+10%) (1+10%) (1+10%) x = 253,155 trđ Bài 21: * Máy cũ:

- GTCL của máy cũ: 300 x (1-60%) = 120 - KHHN nếu tiếp tục sử dụng máy: =30 - Khi bán máy cũ:

+ Lãi từ bán máy cũ: 130 -120 = 10

+ Thuế TNDN phải nộp: 10 x 0,2 = 2

+ Thu từ bán máy cũ: 130 – 2 = 128

- DTT từ HĐKD = LNST + KHHN = 40 + 30 = 70

- Thu từ thanh lý máy cũ: 0 * Máy mới: - Dòng tiền ra: + TSCĐ: 600 + VLĐ: 0 KHHN = =150 - Dòng tiền vào:

+ DTT từ HĐKD = LNST + KHHN = 120 x 0,8 + 150 = 246

+ Thu từ thanh lý TSCĐ: 50 x 0,8 = 40 Chỉ tiêu Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 - VĐT TSCĐ (600) (70) (70) (70) - VĐT VLĐ 0 246 246 246 - Thu từ bán máy cũ 128 - DTT từ HĐKD máy cũ (70) - DTT từ HĐKD máy mới 246 - Thu từ bán máy mới 40 - Thu từ thanh lý máy cũ 0 0 lOMoAR cPSD| 40419767 - Thu hồi VLĐ DTT (472) 176 176 176 216 => NPV= 1+ 2+ 3+ 4−472=113,217 > 0 (1+10%) (1+10%) (1+10%) (1+10%) => DN nên mua máy mới

2. Gọi x (trđ) là mức LNST kỳ vọng của máy mới

=> DTT từ HĐKD máy mới = x +150 x+150−70 x+150−70 x+150−70 x+150−70+40 => NPV’ =

=> Công ty chỉ nên thay thế máy cũ khi:

NPV’ ≥ 0, để mức LNST kỳ vọng tối thiểu thì NPV’ = 0 x+150−70 x+150−70 x+150−70 x+150−70+40 x = 60,28 trđ

Bài 22: KHBQ (đơn vị: triệu đồng) * Máy M1: - Dòng tiền ra: + TSCĐ: 1200 + VLĐ: 0 => Tổng VĐT: 1200 KHHN: =200 - Dòng tiền vào:

+ DTT từ HĐKD = LNST + KHHN = 300 x 0,8 + 200 = 440 + Thu từ thanh lý TSCĐ: 0 + Thu hồi VLĐ: 0 Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 lOMoAR cPSD| 40419767 - VĐT TSCĐ (1200) - DTT từ HĐKD 440 440 440 440 440 440 DTT (1200) 440 440 440 440 440 440 => NPV t=1 (1+10%) Tính IRR: NPV

IRR1 = 0,2432 = 2,432% t=1 (1+IRR1)

=> Tuy IRR1 = 2,432% < r = 10% nhưng NPV1 = 716,3147 > 0 => Vẫn xem xét đầu tư vào dự án * Máy M2: - Dòng tiền ra: + TSCĐ: 800 + VLĐ: 0 => Tổng VĐT: 800 KHHN: =160 - Dòng tiền vào:

+ DTT từ HĐKD = LNST + KHHN = 240 x 0,8 + 160 = 352

+ Thu từ thanh lý TSCĐ: 50 x 0,8 = 40 + Thu hồi VLĐ: 0 Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (800) 352 352 352 352 - DTT từ HĐKD 352 - Thu thanh lý TSCĐ 40 DTT (800) 352 352 352 352 392 => NPV t=1 (1+10%) (1+10%) Tính IRR: NPV

IRR2 = 0,3433 = 3,433% t=1

(1+IRR2) (1+IRR2) lOMoAR cPSD| 40419767

=> Tuy IRR2 = 3,433% < r = 10% nhưng NPV2 = 559,1938 > 0 => Vẫn xem xét đầu tư vào dự án * So sánh 2 dự án:

- Theo phương pháp chuỗi tiền tệ đều: NPV1 xr 716,3147 x10% EA1 = −n= −6 =164,4711 1−(1+r) 1−(1+10%) NPV 2x r 559,1938 x10% EA2 = −n= −5 = 147,5139 1−(1+r) 1−(1+10%)

Ta có EA1 > EA2 => Công ty nên mua máy M1 Bài 24: Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 - Sản lượng (Q) 900 900 945 945 - Giá bán đơn vị (G) 0,5 0,5 0,55 0,55 - Giá thành đơn vị (z) 0,35 0,35 0,35 0,35 - DT (Q.G) 450 450 519,75 519,75 - GVHB (Q.z) 315 315 330,75 330,75 - CPBH và QLDN 85 85 85 85 - KH 160/4=40 40 40 40 - LNTT và lãi vay 10 10 64 64 - LNST 8 8 51,2 51,2 DÒNG TIỀN DỰ ÁN - VĐT- TSCĐ - VĐT- VLĐ 48 48 91,2 91,2 - DTT hàng năm 12 - Thu thanh lý TSCĐ (160) 20 - Thu hồi VLĐ (20) DTT (180) 48 48 91,2 123,2 => NPV= 1+ 2+ 3 + 4−180=44,3326 (1+12%) (1+12%) (1+12%) (1+12%) lOMoAR cPSD| 40419767 Tính IRR: NPV= 1+ 2+ 3+ 4−180=0 IRR = 21,35% (1+IRR ) (1+ IRR) (1+IRR) (1+IRR)

CHƯƠNG 4: QUẢN TRỊ TÀI SẢN LƯU ĐỘNG

I) Tài sản lưu động của doanh nghiệp

1. Khái niệm:

TS lưu động là những tài sản ngắn hạn, có thời gian thu hồi vốn hoặc thanh toán

trong vòng 1 năm hoặc 1 chu kỳ kinh doanh thông thường của DN.

+ Chu kỳ kinh doanh của một doanh nghiệp là khoảng thời gian từ khi doanh nghiệp bỏ

tiền ra mua nguyên vật liệu đến khi bán được hàng hóa, thu được tiền về

2. Phân loại:

- Tiền, các KPT và đầu tư tài chính dài hạn:

+ Tiền: tiền mặt tại quỹ, tiền gửi ngân hàng, tiền đang chuyển

+ KPT: KPT từ KH, khoản ứng trc cho người bán

+ Đầu tư tài chính ngắn hạn - Hàng tồn kho

II) Nhu cầu vốn lưu động và cách xác định

1. Phương pháp trực tiếp

Nhu cầu VLĐ = Mức dự trữ hàng tồn kho + Các KPT – Các khoản phải trả

2. Phương pháp gián tiếpa, TH1: Xác định dựa vào kinh nghiệp sử

dụng vốn của các doanh nghiệp cùng ngành - B1: Xác định tỷ lệ nhu

cầu VLĐ trên DT của các DN khác trong ngành

- B2: Dùng tỷ lệ trên nhân với DT dự kiến của DN để ra được nhu cầu VLĐ năm kế

hoạch b, TH2: Xác định dựa vào tình hình thực tế sử dụng VLĐ các năm trước của doanh nghiệp

- B1: Xác định tỷ lệ nhu cầu VLĐ trên DT thuần của DN năm trước

- B2: Dùng tỷ lệ trên nhân với DT thuần dự kiến của DN để ra được nhu cầu VLĐ năm kế hoạch

III) Chỉ tiêu phản ánh hiệu suất TSLĐ

1. Hiệu suất sử dụng TSLĐ DT HsTSLĐ = th TSLĐBQ lOMoAR cPSD| 40419767

- HsTSLĐ: Hiệu suất sử dụng TSLĐ - D : Doanh thu thuần th - TSLĐ : TSLĐ BQ BQ

2. Số vòng quay các KPT và số ngày 1 vòng quay KPT DT thuần

Số vòng quay các KPT = KPT BQ

Số ngàytrong1kỳ Kỳ thu tiền TB =

Số vòngquay các KPT

Số ngày trong 1 kỳ thường được lấy bằng 360 ngày

3. Sống vòng quay HTK và số ngày 1 vòng quay HTK Giávốnhàngbán Số vòng quay HTK = HTK BQ

Số ngày trong1kỳ

Số ngày 1 vòng quay HTK = Số vòngquay HTK

Số ngày trong 1 kỳ thường được lấy bằng 360 ngày

IV) Các dạng BT trọng tâm

1. B2 C4 BT TCDN 1 - Năm báo cáo: TSLĐBQ0 =

Q1+Q2+Q3+Q4 = 2400 4

+ Tính DT và CP năm kế hoạch:

QD = 500 ; QX = 2780 ; QC = 200 6 Z1 = 6 => z0 = (1+20%) =5 Ztb1 = (1+20%)ztb0

Vòng quay HTK giảm 2 vòng so với năm báo cáo 12,1

Gcó thuế = 12,1 => Gchưa thuế = (1+10%) =¿ 11

Dtt = Qt x Gchưa thuế = (Qđ + Qx – Qc) x 11 = (500 + 2780 – 200) x 11 = 33880

=> Dth = Dtt – Các khoản giảm trừ DT = 33880 Z –

SX = z0 x Qđ + z1 (Qx Qc) = 5 x 500 + 6 x (2780 - 200) = 17980

=> ztb = zsx + CPBH + CPQLDN = zsx + 10%zsx + 10%zsx = 1,2zsx = 21576

1. Vòng quay HTK (KH) = Vòng quay HTK (BC) – 2 lOMoAR cPSD| 40419767 GVHB

Vòng quay HTK (BC) = HTKBQ

Với GVHB = zsx0 = ztb 0=

ztb 1/(1+20%)=17980=14983,33 1,2 1,2 1,2

HTKBQ = 50% x TSLĐBQ = 50% x 2400 = 1200 GVHB 14983,33

=> Vòng quay HTK (BC) = HTKBQ = 1200 =12,486 (vòng)

=> Vòng quay HTK (KH) = Vòng quay HTK (BC) – 2 = 10,846 (vòng) LNTT

2. Tỷ suất LNTT trên tổng tài sản = ∑TS = 1,3281

LNTT = Dth – ztb + DTTC – CPTC + TN khác – CP khác = 33880 – 21576 = 12304

∑TS= TSCĐBQ + TSLĐBQ = 9264,334

VQHTK (KH) = 10,486 = GVHB1¿¿ HTKBQ1=1714,667

HTKBQ1 = 50% x TSLĐBQ1 => TSLĐBQ1 = 3429,334 TSCĐBQ =

TSCĐĐk+TSCĐck = 5835 2

TSCĐđk = NGđ – KHLKđ + CPXDCBđ = 6950 – 1210 + 0 = 5740

NGđ = NGcq3 + NGtq4- NGgq4 = 6500 – 300 + 750 = 6950

KHLKđ = KHLKcq3 + KHLKtq4 – KHLKgq4 = 1200 + 130 – 40% x 300 = 1210 TSCĐ –

ck = NGc KHLKc + CPXDCBc = 5930

NGc = NGđ + NGt- NGg = 6950 + 670 = 7620

KHLKc = KHLKđ + KHLKt – KHLKg = 1210 + 480 – 0 = 1690

2. Quản trị TSLĐ bằng mô hình EOQ

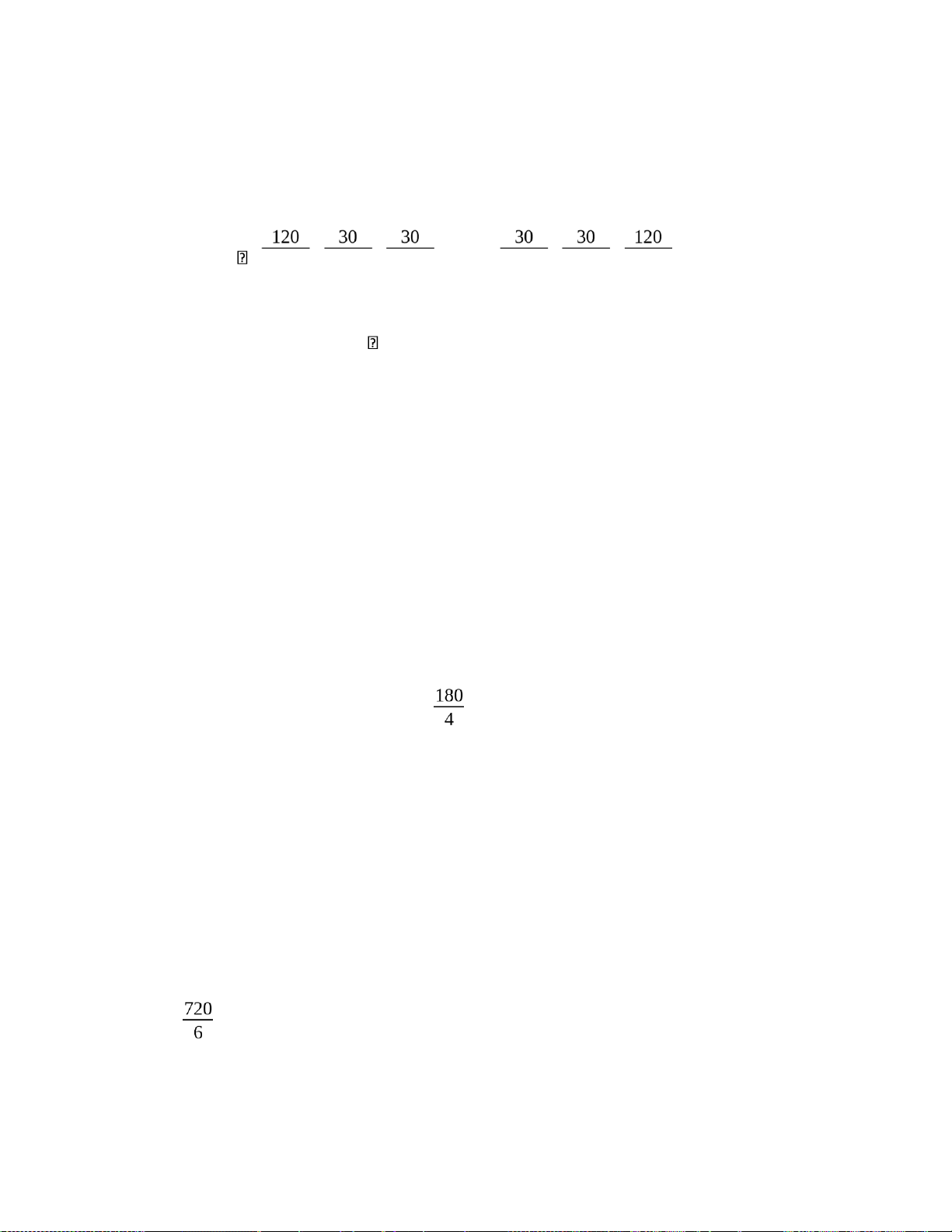

* Mức dự trữ tồn kho tối ưu Q

- Số lần hợp đồng cung cấp NVL tồn kho dự trữ (Lc): Qn Lc =

Q¿ - Số ngày cách nhau giữa 2 lần cung cấp (Nc): lOMoAR cPSD| 40419767 360 Nc = Lc

+ Q: số lượng vật tư hàng hóa mỗi lần cung cấp

+ Q : số lượng vật tư hàng hóa cung cấp trong kỳ theo hợp đồng n

+ C : Chi phí lưu kho đơn vị tồn kho dự trữ L

+ C : Chi phí mỗi lần thực hiện hợp đồng D

- Điểm đặt hàng mới (không tính dự trữ an toàn)

Thời điểm đặt hàng mới = Số lượng vật tư sử dụng mỗi ngày x Độ dài của thời gian giao hàng (ngày)

- Điểm đặt hàng mới (có tính dự trữ an toàn)

Thời điểm đặt hàng mới = Số lượng vật tư sử dụng mỗi ngày x (Độ dài của thời gian giao

hàng (ngày) + Dự trữ an toàn)

* Cách làm dạng: Câu hỏi có chấp nhận đề nghị mua thêm không?

- B1: Tính chiết khấu thương mại (được nhận)

Chiết khấu thương mại = Mức chiết khấu (giảm giá)/ đơn vị hàng hóa x Tổng khối lượng

hàng hóa mua vào trong kỳ theo hợp đồng

- B2: Tính tổng CP tồn kho dự trữ tăng thêm ΔFT = FT(CK) – FT(min)

- B3: So sánh lợi ích nhận được từ chiết khấu thương mại với chi phí tồn kho dự trữ tăng thêm

+ Nếu “lợi ích” > “thiệt hại” => nên chấp nhận

+ Nếu “lợi ích” < “thiệt hại” => không nên chấp nhận Trong đó + Tổng CP lưu kho (FL): Q FL = cL x 2

+ Tổng CP đặt hàng (FD): Qn FD = cD x Q

+ Tổng CP tồn kho dự trữ (FT): Q¿ Qn FT = FL + FD = cL x + cD x 2 Q¿ lOMoAR cPSD| 40419767 •

Q: số lượng vật tư hàng hóa mỗi lần cung cấp •

Q : số lượng vật tư hàng hóa cung cấp trong kỳ theo hợp đồng n •

C : Chi phí lưu kho đơn vị tồn kho dự trữ L •

C : Chi phí mỗi lần thực hiện hợp đồng D * B19 C4 SBT TCDN 1: Qn = 22500 tấn CD = 10 triệu CL = 1,8 triệu

1. Khối lượng sợi tối tư mỗi lần mua: Q = = 500 tấn

Số lần mua sợi trong năm: Qn¿ 22500 45lần Lc = Q = 500 = Q¿

Mức tồn kho sợi trung bình trong năm: = 250 2

2. Điểm đặt hàng mới: a, Không dự trữ an toàn:

Thời điểm đặt hàng mới = Sản lượng sợi dử dụng 1 ngày x Độ dài của thời gian giao hàng (ngày) = x5=375(tấn) b, Có dự trữ an toàn

Thời điểm đặt hàng mới = Sản lượng sợi dử dụng 1 ngày x (Độ dài của thời gian giao

hàng (ngày) + Dự trữ an toàn) =

x(5+2)=525(tấn) * B20 C4 SBT TCDN 1: Qn = 21870 P = 15 triệu/tấn CD = 10 triệu

CL = 10% x P = 10% x 15 = 1,5 triệu

1. Khối lượng sợi tối tư mỗi lần mua: lOMoAR cPSD| 40419767 Q = = 540 tấn

Tổng chi phí tồn kho dự trữ: Q¿ Qn 540 21870 ¿ 810 FT = FL + FD = cL x 2 + cD x

Q = 1,5 x 2 + 10 x 540 =

2. a, Không dự trữ an toàn:

Thời điểm đặt hàng mới = Sản lượng sợi dử dụng 1 ngày x Độ dài của thời gian giao hàng (ngày) =

x2=145,8(tấn) b, Có dự trữ an toàn

Thời điểm đặt hàng mới = Sản lượng sợi dử dụng 1 ngày x (Độ dài của thời gian giao

hàng (ngày) + Dự trữ an toàn) =

x(2+2)=251,6(tấn)

3. - Mức đặt hàng mới: Qn Q’ = = 4374 5

- Tổng CP mỗi lần đặt: Q2' + c’D x QQn F’ '

T = F’L + F’D = c’L x c’L = 10% giá mua = 10% (15 – 0,1) = 1,49 => F’T = 1,49 x + 10 x =3308,63

=> ΔFT = F’ – F = 3308,63 – 810 = 2498,63 - CKTM được hưởng:

0,1 x Qn = 0,1 x 21870 = 2187 Ta

có CP tăng thêm > CKTM được hưởng => Không nên đồng ý * B21 C4 SBT TCDN 1: Qn = 80 CD = 10 triệu CL = 6,25

1. - Số lượng tối tư mỗi lần mua: lOMoAR cPSD| 40419767 Q = = 16 tấn - Số lần mua: Qn 80 LC= ¿= =5 Q 16

- Thời gian giữa 2 lần nhập nguyên liệu chính: 360 360 NC = LC = 5 =72

- Tổng chi phí tồn kho dự trữ: Q¿ Qn 16 80 ¿ 100 FT = FL + FD = cL x 2 + cD x

Q = 6,25 x 2 + 10 x 16=

2. - Mức đặt hàng mới: Qn Q’ = = 40 2

- Tổng CP mỗi lần đặt: F’ Q Q T = F’L + F’D = c’L x 2' + c’D x Qn'

c’L = CP bàn đầu – Δgiá x Lãi suất bình quân trên thị trường = 6,25 – 0,4 x 10% = 6,21 => F’T = 6,21 x + 10 x =144,2

=> ΔFT = F’ – F = 144,2 – 100 = 44,2 - CKTM được hưởng: 0,4 x Qn = 0,1 x 80 = 32

Ta có CP tăng thêm > CKTM được hưởng => Không nên đồng ý

- Gọi mức giảm giá là x (triệu)

=> CKTM được hưởng = 80x (triệu)

FT2 = FL2 + FD2 = cL2 x Q2' + cD x QQn' lOMoAR cPSD| 40419767

Với cL2 = 6,25 x 10%x = 6,25 – 0,1x => FT2 = (6,25 – 0,1x). +10 x

=125−2x+20=145−2 x(triệu)

=> ΔFT = FT2 – F = 145 – 2x – 100 = 45 – 2x (triệu)

- DN chỉ nên chấp nhận khi: CKTM ≥ CP tăng thêm 80x ≥ 45 – 2x

82x ≥ 45 => x ≥ 0,5488 (triệu)

Vậy DN chỉ nên chấp nhận với mức giá tối thiểu là 0,5488 triệu BT CHƯƠNG 4 Bài 9: Qn = 9720 tấn P = 15 trđ/tấn CL = 10% x 15 = 1,5 trđ CD = 10

Số ngày làm việc trong năm là 300 ngày

1. Khối lượng đặt hàng tối ưu: Q* = =360tấn

Mức tồn kho bình quân tối ưu: Q¿ 360 Q = = =180tấn 2 2

Số lần đặt hàng tối ưu của nguyên liệu chính: Qn 9720 LC = ¿= =27lần Q 360

2. Thời điểm đặt hàng mới = Sản lượng nguyên liệu chính sử dụng 1 ngày x Độ dài của thời gian giao hàng = x 6=194,4tấn Bài 10: Qn = 3200 tấn

CL = 1000 nghìn đồng/tấn

CD = 16000 nghìn đồng/tấn lOMoAR cPSD| 40419767

1. Số lượng vật tư tối ưu mỗi lần đặt hàng: Q* = =320tấn

2. Số lần đặt hàng tối ưu 1 năm: Qn 3200 LC = ¿= =10lần Q 320

3. Tổng chi phí tồn kho dự trữ:

FT = FL + FD = cL x Q2¿+cD x

QQn¿=¿1000 x 3202 +16000 x 3200320 =¿ 320000 (nghìn

đồng) 4. Điểm đặt hàng mới = Số lượng vật tư sử dụng 1 ngày x Độ dài thời gian giao hàng = x 9=90tấn

5. CP lưu kho và CP đặt hàng mỗi lần đều cùng tăng lên gấp đôi => c ’ = 2c L

L = 2 x 1000 = 2000 nghìn đồng/tấn C ’ = 2c D

D = 2 x 16000 = 32000 nghìn đồng/tấn

=> Số lượng vật tư tối ưu mỗi lần đặt hàng: ' Q*’ = ' =320tấn Bài 11: Qn = 22500 tấn CD = 10trđ CL = 1,8tr/tấn

1. Khối lượng sợi tối ưu mỗi lần mua: Q* = =500tấn

Số lần mua sợi tối ưu trong năm: Qn 22500 LC = ¿= =45lần Q 500

Mức tồn kho sợi trung bình trong năm: lOMoAR cPSD| 40419767 Q¿ 500 Q = = =250tấn 2 2

2. a, Không dữ trữ an toàn:

Điểm đặt hàng mới = Sản lượng sợi sử dụng trong 1 ngày x Độ dài thời gian giao hàng = x5=375tấn b, Có dự trữ an toàn:

Điểm đặt hàng mới = Sản lượng sợi sử dụng trong 1 ngày x (Độ dài thời gian giao hàng + Dự dữ an toàn) =

x (5+2)=525tấn Bài 12: Qn = 10000 tấn CD = 1500000 đồng /tấn CL = 120000 đồng

1. Số lượng nguyên vật liệu tối ưu mỗi lần cung ứng: Q* = =500tấn

2. Số lần đặt hàng trong năm: Qn 10000 LC = ¿= =20lần Q 500

3. Chi phí đặt hàng trong năm: Qn FD = cD x

¿=1500000x 20=30000000đồng Q

4. Chi phí lưu kho nguyên vật liệu trong năm: Q¿ 500 FL = cL x =120000 x =30000000 đồng 2 2 Bài 13: Qn = 21870 tấn P = 15 trđ/tấn lOMoAR cPSD| 40419767

CL = 15 x 10% = 1,5 trđ/tấn CD = 10 trđ

1. Số lượng tối ưu mỗi lần đặt mua: Q* = =540tấn

Tổng chi phí tồn kho dự trữ:

FT = FL + FD = cL x Q2¿+cD x

QQ¿n=1,5 x 5402 +10 x 21870540 =810trđ

2. a, Không tính dự trữ an toàn:

Điểm đặt hàng mới = Sản lượng nguyên liệu sử dụng 1 ngày x Độ dài thời gian giao hàng = x2=145,8tấn b, Có dự trữ an toàn:

Điểm đặt hàng mới = Sản lượng nguyên liệu sử dụng 1 ngày x (Độ dài thời gian giao

hàng + Dự trữ an toàn) =

x(2+2)=291,6tấn

3. + Mức đặt hàng mới: Qn 21870 Q*’ = = =4374tấn 5 5

+ DN sẽ giảm giá bán trên mỗi tấn nguyên liệu là 0,1trđ => P = 15 – 0,1 = 14,9

=> c ’ = 14,9 x 10% = 1,49 trđ L

+ Tổng CP mỗi lần đặt mới: ∗’ Q

FT’ = FL’ + FD’ = cL’ x Q2 + cD x Q ∗n’ 1,49x 4374 21870 10 x 3308,63trđ => CP tăng thêm: ΔF ’ T = FT

- FT = 3308,63 – 810 = 2498,63

+ CKTM được hưởng = 0,1 x Qn = 0,1 x 21870 = 2187 trđ

Ta có CP tăng thêm > CKTM được hưởng

=> Không nên chấp nhận đề nghị này của DN lOMoAR cPSD| 40419767 Bài 14: Qn = 1000 tấn CD = 2,25 trđ P = 8trđ/tấn CL = 8 x 10% = 0,8 trđ

1. Số lượng đặt hàng tối ưu: Q* = =75tấn

2. Mức tồn kho bình quân tối ưu: Q∗¿ 75 Q = = =37,5tấn¿

3. Số lần đặt hàng tối ưu trong năm: Qn 1000 LC = ¿= =14lần Q 75

4. Điểm đặt hàng mới = Sản lượng nguyên vật liệu sử dụng 1 ngày x Độ dài thời gian giao hàng = x6=18,75tấn Bài 15: Qn = 80 tấn CL = 6,25trđ CD = 10trđ

1. Khối lượng thép tối ưu mỗi lần đặt mua: Q* = =16tấn Số lần mua tối ưu: Qn Lc = 80 Q lần¿

Thời gian giữa 2 lần nhập nguyên liệu chính: 360 360

NC = Lc =¿ 5 =72ngày lOMoAR cPSD| 40419767

Tổng chi phí tồn kho dự trữ: Q¿ Qn

FT = FL + FD = cL x 2 +cD x 16 Q trđ ¿

2. + Mức đặt hàng mới: Qn 80 Q*’ = = =40tấn 2 2

+ Giá bán giảm 400000 đồng = 0,4 trđ => CKTM = 80 x 0,4 = 32 trđ + c ’ = CP ban đầu – L

Δgiá x LSBQ trên thị trường = 6,25 – 0,4 x 10% = 6,21trđ/tấn

+ Tổng chi phí tồn kho dự trữ mới:

FT’ = FL’ + FD’ = cL’ x Q2¿' +cD x

QQ∗n' =6,21 x 402 +10 x 4080=144,2trđ => CP tăng thêm: ΔF ’ T = FT

- FT = 144,2 – 100 = 44,2trđ

=> CKTM < CP tăng thêm => DN không nên chấp nhận đề nghị này

+ Gọi mức giảm giá là x (trđ) => CKTM được hưởng = 80x trđ => c ’ = 6,25 – L 0,1x (trđ)

FT’ = FL’ + FD’ = cL’ x Q2¿' +cD x

QQ∗n' =(6,25−0,1x ) x 402 +10 x 4080=145−2x trđ

DN chỉ nên chấp nhận mức giảm giá khi CKTM ≥ CP tăng thêm

80x ≥ 145 – 2x x ≥ 0,5488 =>

DN chỉ nên chấp nhận với mức giảm giá tối thiểu là 0,5488 trđ Bài 16: Qn = 10000 tấn P = 0,6 trđ/tấn CD = 1,5 trđ CL = 20% x 0,6 = 0,12 trđ

1. Khối lượng thép tối ưu mỗi lần đặt mua: lOMoAR cPSD| 40419767 Q* = =500tấn

Tổng CP tồn kho dự trữ thép trong năm: Q¿ Qn 500 10000

FT = FL + FD = cL x 2 +cD x

Q¿=0,12 x 2 +1,5 x 500 =60trđ

2. a, Mỗi lần đặt mua 400 tấn thép:

=> Tổng CP tồn kho dự trữ thép trong năm: FT(a) ¿0,12 x +1,5 x =61,5trđ

b, Mỗi lần đặt mua 1000 tấn thép: FT(b) ¿0,12 x +1,5 x =75trđ

3. + Mỗi lần đặt mua 2500 tấn thép => Q*’ = 2500 tấn

+ Giá bán giảm xuống còn 595 nghìn đồng/tấn = 0,595trđ/tấn với mỗi lần đặt mua 2500

tấn thép => CKTM được hưởng = 10000 x (0,6 – 0,595) = 50 trđ C ’ = 20% x 0,595 = 0,119 L

=> Tổng CP tồn kho dự trữ thép mới: FT’ ¿0,119 x +1,5x =154,75trđ

=> CP tồn kho tăng thêm là: ΔF ’ T = FT

- FT = 154,75 – 60 = 94,75 trđ

Ta có CKTM được hưởng < CP tăng thêm => DN không nên chấp nhận đề nghị

+ Gọi giá bán được giảm là x trđ

=> CKTM được hưởng = 10000 x (0,6 – x) trđ C ” = 0,2x L

=> Tổng CP tồn kho dự trữ thép mới: FT’’ ¿0,2 x x +1,5x =250x+6trđ

=> CP tồn kho tăng thêm là: ΔF ’’ T = FT

- FT = 250x + 6 - 60 = 250x - 54 trđ

Công ty chỉ nên chấp nhận đề nghị khi: CKTM ≥ CP tăng thêm

10000 x (0,6 – x) ≥ 250x - 54 x ≤ 0,591

=> Công ty chỉ nên chấp nhận với mức giá tối đa là 0,591 trđ/tấn lOMoAR cPSD| 40419767 Bài 17: Qn = 25920 tấn P = 5trđ CD = 5 CL = 12,5 trđ/tấn

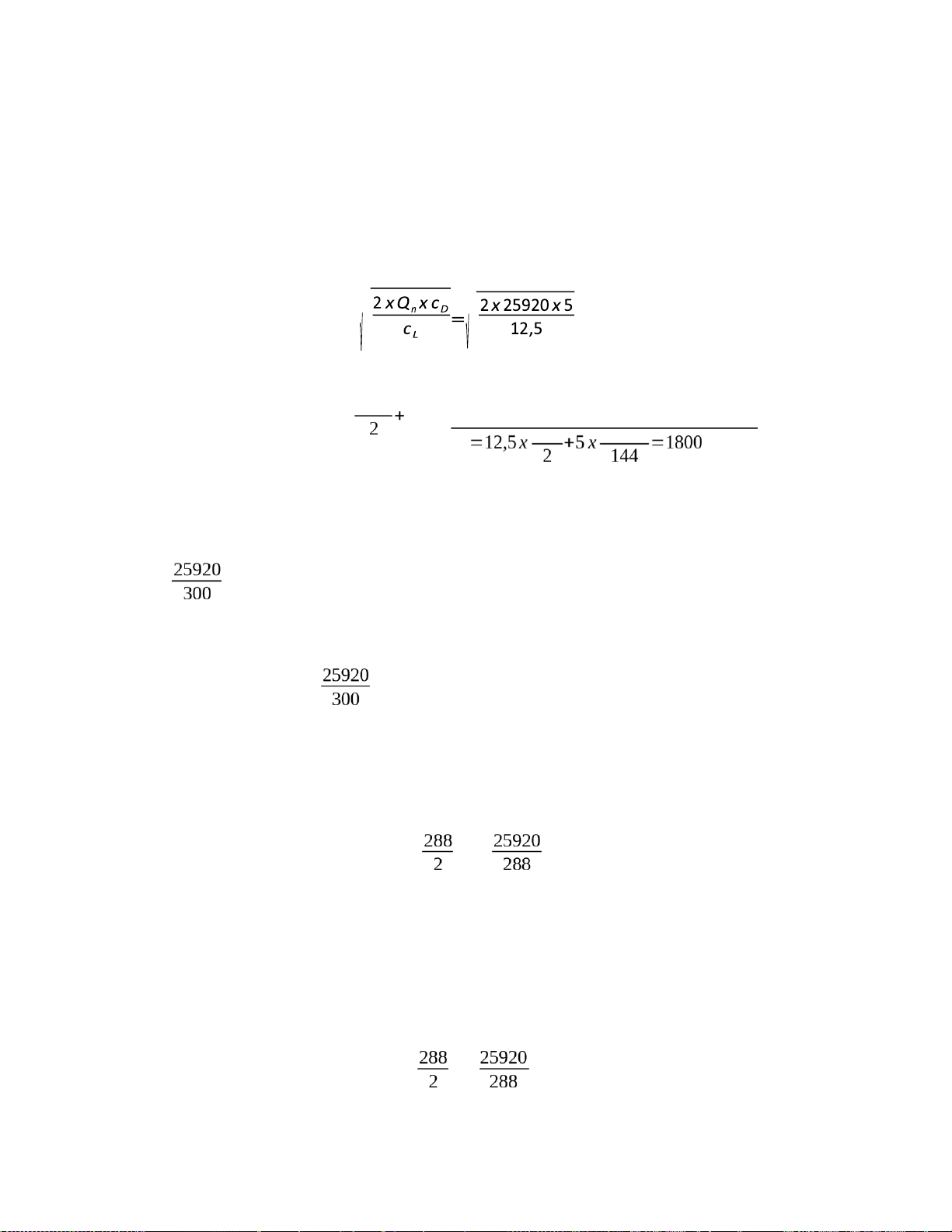

1. Sản lượng tối ưu mỗi lần đặt mua: Q* = =144tấn

=> Tổng chi phí dự trữ tồn kho tối ưu: Q∗¿ Q n c D x ¿ FT = FL + FD = cL x Q∗¿ 144 25920 trđ ¿

2. a, Không tính dự trữ an toàn:

Điểm đặt hàng mới = Sản lượng nguyên vật liệu sử dụng 1 ngày x Độ dài thời gian giao hàng =

x2 x7=1209,6tấn b, Có dự trữ an toàn

Điểm đặt hàng mới = Sản lượng nguyên vật liệu sử dụng 1 ngày x (Độ dài thời gian giao

hàng + Dự trữ an toàn) =

x(2x 7+5)=1641,6tấn

3. Nếu mỗi lần công ty mua 288 tấn sẽ được nhà cung cấp giảm giá bán xuống 4,8trđ/tấn

=> CKTM được hưởng = 25920 x (5 - 4,8) = 5184 trđ

CPCH của việc sử dụng vốn là 10% => c ’ = 12,5 – L 10% x 0,2 = 12,48 trđ/tấn

=> Tổng CP tồn kho dự trữ mới: FT’ ¿12,48 x +5 x =2247,12tr

=> CP tồn kho dự trữ tăng thêm là: ΔF ’ T = FT

- FT = 2247,12 – 1800 = 447,12 trđ

Ta có lợi ích từ CKTM > CP tăng thêm => DN nên chấp nhận đề nghị này

4. Gọi mức giá được giảm là x trđ

=> CKTM được hưởng = 25920 x (5 – x) trđ C ” = 12,5 – L

0,1 x (5 – x) = 12 + 0,1x (trđ/tấn) =>

Tổng CP tồn kho dự trữ mới:

FT” ¿(12+0,1 x) x +5x

=2178+14,4 x(trđ ) lOMoAR cPSD| 40419767

=> CP tồn kho dự trữ tăng thêm là: ΔF ” T = FT

- FT = 2178 + 14,4x – 1800 = 378 + 14,4x

DN chỉ nên chấp nhận lời chào hàng khi: CKTM ≥ CP tăng thêm

25920 x (5 – x) ≥ 378 + 14,4x

Mức giá tối đa DN có thể chấp nhận được khi: 25920 x (5 – x) = 378 + 14,4x

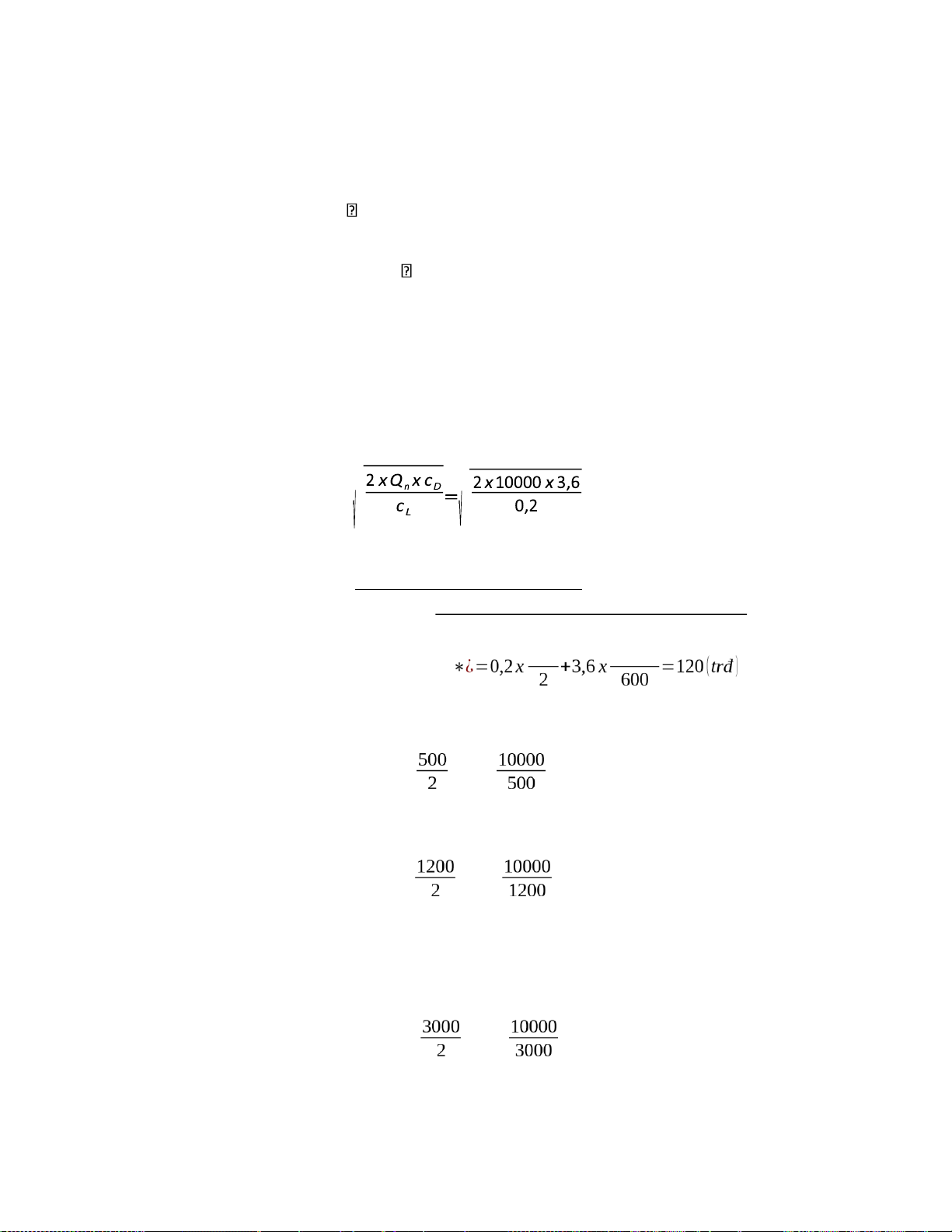

x = 4,98 trđ/tấn Bài 18: Qn = 10000 tấn P = 1trđ/tấn CD = 3,6 trđ CL = 20% x 1 = 0,2 trđ/tấn

1. Số lượng nguyên liệu tối ưu mỗi lần đặt mua: Q* = =600tấn

Tổng chi phí tồn kho dự trữ trong năm: Q∗¿ Qn

FT = FL + FD = cL x 2 +c D x 600 10000 ¿ Q ¿

2.a, Mỗi lần đặt mua 500 tấn => Q * = 500 tấn a

=> Tổng chi phí tồn kho dự trữ trong năm: FT(a) = 0,2 x +3,6 x =122 (trđ )

b, Mỗi lần đặt mua 1200 tấn => Q * = 1200 tấn b

=> Tổng chi phí tồn kho dự trữ trong năm: FT(b) = 0,2 x +3,6 x =150 (trđ )

3. Giảm giá bán xuống mức 0,82 trđ/tấn mỗi lần đặt mua 3000 tấn

=> CKTM được hưởng = 10000 x (1 – 0,82) = 1800

trđ C ’ = 20% x 0,82 = 0,164 trđ/tấn => Tổng CP L tồn kho dự trữ mới: FT’ = 0,164 x +3,6 x =258 (trđ )

=> CP tồn kho dự trữ tăng thêm là: ΔF ’ T = FT - FT = 258 – 120 = 138 trđ lOMoAR cPSD| 40419767

Ta có CKTM > CP tăng thêm => DN nên chấp nhận đề nghị

4. Gọi mức giảm giá DN được nhận là x (trđ)

=> Lợi ích từ CKTM = 10000x (trđ) C ” = 0,2 x (1 – L

x) = 0,2 – 0,2x (trđ/tấn)

=> Tổng CP tồn kho dự trữ mới:

FT’ = (0,2−0,2x ) x +3,6 x

=312−300x (trđ )

=> CP tồn kho dự trữ tăng thêm là: ΔF ” T = FT

- FT = 321 – 300x – 120 = 192 – 300x

DN chỉ nên chấp nhận đề nghị khi: CKTM ≥ CP tăng thêm 10000x ≥ 192 – 300x

Mức giảm giá tối thiểu DN có thể chấp nhận được khi: 10000x = 192 – 300x x = 0,0186 trđ/tấn Bài 21: Qn = 1536 tấn CD = 20trđ P = 24 trđ/tấn

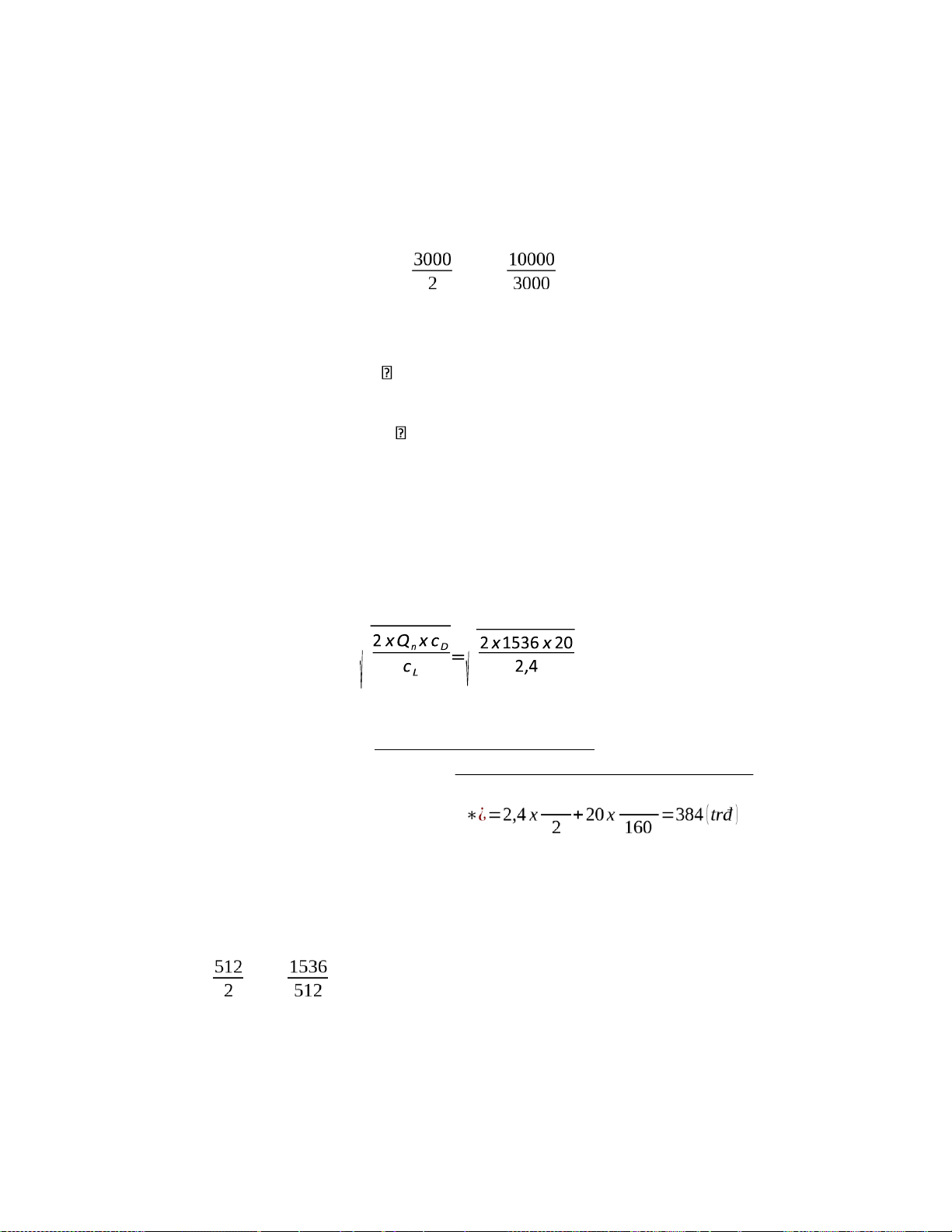

CL = 10% x 24 = 2,4 trđ/tấn

1. Số lượng đặt hàng tối ưu mỗi lần mua: Q* = =160tấn

Tổng chi phí tồn kho dự trữ thấp nhất trong năm: Q∗¿ Qn

FT(min) = FL + FD = cL x 2 +c D x 160 1536 ¿ Q ¿

2. Với mỗi lần đặt mua ít nhất 512 tấn thì nhà cung cấp sẽ giảm giá bán xuống mức

23,6trđ/ tấn => CKTM được hưởng = 1536 x (24 - 23,6) = 614,4 trđ

C ’ = 10% x 23,6 = 2,36 trđ/tấn L

=> Tổng CP tồn kho dự trữ mới: FT = 2,36 x +20 x =664,16

=> CP tồn kho dự trữ tăng thêm là: ΔFT = FT - FT(min) = 664,16 – 384 = 280,16 (trđ)

Ta có CKTM được hưởng > CP tồn kho dự trữ tăng thêm => DN nên chấp nhận đề nghị

3. Gọi giá bán mà doanh nghiệp được giảm là x (trđ) lOMoAR cPSD| 40419767

=> CKTM được hưởng = 1536 x (24 – x) (trđ)

C ” = 10%x = 0,1x (trđ/tấn) L

=> Tổng CP tồn kho dự trữ mới: FT’ = 0,1x x +20 x

=25,6 x+60(trđ )

=> CP tồn kho dự trữ tăng thêm là: ΔF ’ T = FT

- FT(min) = 25,6x +60 – 384 = 25,6x – 324

DN chỉ nên chấp nhận đề nghị khi: CKTM ≥ CP tăng thêm

1536 x (24 – x) ≥ 25,6x – 324 Mức

giảm giá tối đa DN có thể chấp nhận được khi:

1536 x (24 – x) = 25,6x – 324 x = 23,81 trđ/tấn Bài 22: Qn = 87480 tấn CD = 10trđ P = 15 trđ/tấn

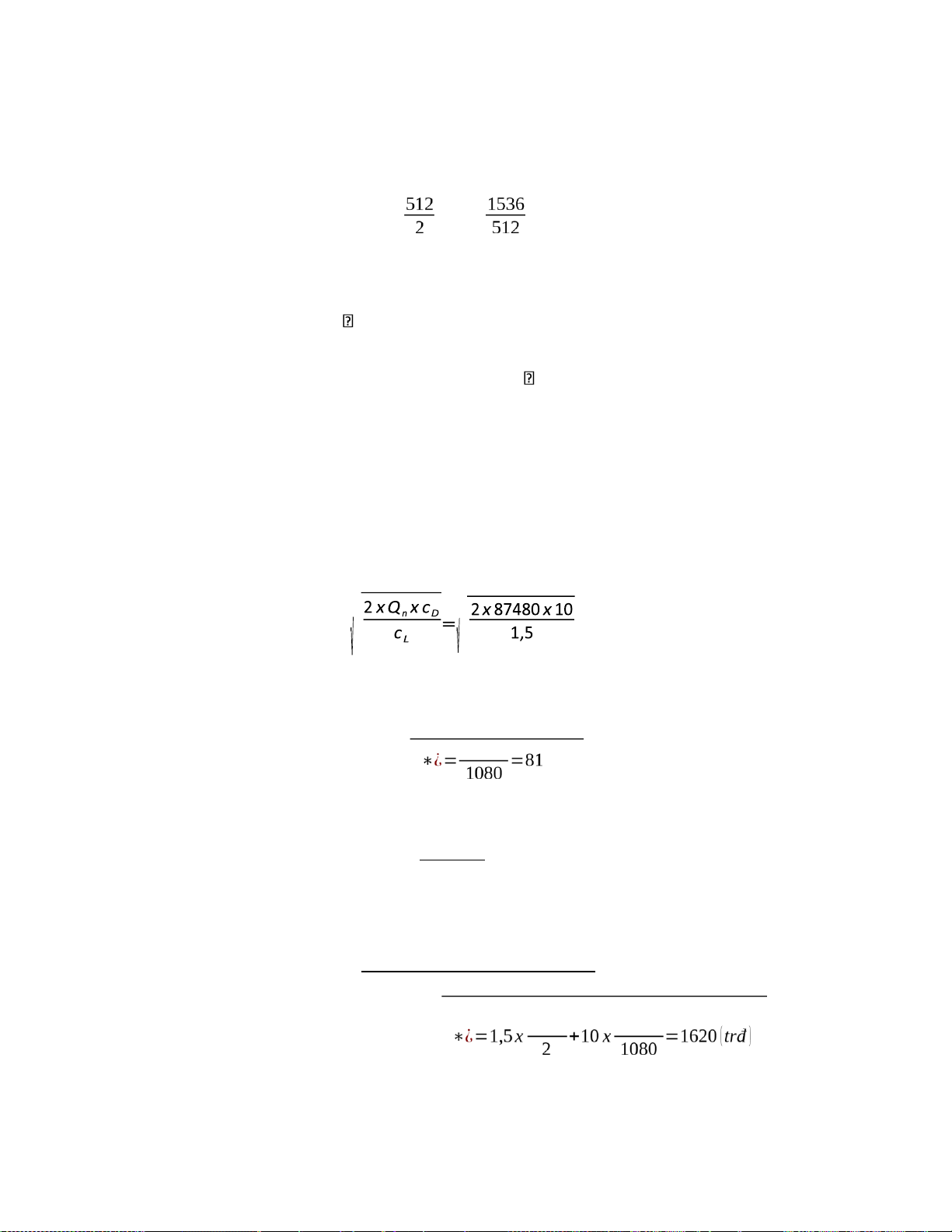

CL = 10% x 15 = 1,5 trđ/tấn

1. Số lượng đặt hàng tối ưu mỗi lần mua: Q* = =1080tấn

Số lần cung cấp vật tư: Qn LC = 87480 Qlần ¿

Thời gian cách nhau giữa 2 lần cung cấp: 360 360 Nc = LC = 81 =4,4ngày

Tổng chi phí tồn kho dự trữ tối thiểu: Q∗¿ Qn

FT(min) = FL + FD = cL x 2 +c D x 1080 87480 ¿ Q ¿

2. a, Không tính dự trữ an toàn: lOMoAR cPSD| 40419767

Điểm đặt hàng mới = Số lượng nguyên liệu sử dụng trong 1 ngày x Độ dài thời gian giao hàng =

x3=874,8tấn b,

Có tính dự trữ an toàn:

Điểm đặt hàng mới = Số lượng nguyên liệu sử dụng trong 1 ngày x (Độ dài thời gian giao

hàng + Dự trữ an toàn) =

x (3+5)=2332,8tấn Bài 23: Qn = 3000 tấn CD = 0,6 trđ P = 1,6 trđ/tấn

CL = 10% x 1,6 = 0,16 trđ/tấn

1. Số lượng đặt hàng tối ưu mỗi lần mua: Q* = =150tấn

Tổng chi phí tồn kho dự trữ thấp nhất trong năm: Q∗¿ Qn

FT(min) = FL + FD = cL x 2 +c D x 150 3000 ¿ Q∗¿ ¿

2. a, Không tính dự trữ an toàn:

Điểm đặt hàng mới = Số lượng nguyên liệu sử dụng trong 1 ngày x Độ dài thời gian giao hàng = x5=50tấn b,

Có tính dự trữ an toàn:

Điểm đặt hàng mới = Số lượng nguyên liệu sử dụng trong 1 ngày x (Độ dài thời gian giao

hàng + Dự trữ an toàn) =

x(2+5 )=70tấn

3. Với mỗi lần công ty mua 500 tấn thì nhà cung cấp cho hưởng CKTM là 0,5% trên giá

bán => Giá bán còn: 1,6 – 0,5% x 1,6 = 1,592 trđ/tấn

=> CKTM được hưởng = 3000 x (1,6 – 1,592) = 24 trđ

C ’ = 10% x 1,592 = 0,1592 trđ/tấn L

=> Tổng CP tồn kho dự trữ mới: FT = 0,1592 x +0,6 x =43,4(trđ) lOMoAR cPSD| 40419767

=> CP tồn kho dự trữ tăng thêm là: ΔFT = FT - FT(min) = 43,4 – 24 = 19,4 (trđ)

Ta có CKTM được hưởng > CP tồn kho dự trữ tăng thêm => DN nên chấp nhận đề nghị

3. Gọi mức giảm giá để công ty chấp nhận lời chào hàng là x (trđ/tấn)

=> CKTM được hưởng = 3000x (trđ) C ” = 10% x (1,6 – L

x) = 0,16 – 0,1x (trđ/tấn)

=> Tổng CP tồn kho dự trữ mới: F ’ = (0,16 – T 0,1x) x +0,6 x

=43,6−25x(trđ )

=> CP tồn kho dự trữ tăng thêm là: ΔF ’ T = FT

- FT(min) = 43,6 – 25x – 24 = 19,6 – 25x

DN chỉ nên chấp nhận đề nghị khi: CKTM ≥ CP tăng thêm 3000x ≥ 19,6 – 25x 3025x ≥ 19,6 x ≥ 0,0065 (trđ/tấn)

Vậy mức giảm giá tối thiểu để công ty chấp nhận lời chào hàng mới là 0,0065 trđ/tấn.

ĐỀ THI KẾT THÚC HỌC PHẦN (Ca 2 – 5/4/2023) Bài 1: 1. D 2. A r m

Lãi suất thực: re = (1+ ) −1 m

Trong đó: + m: Số lần nhập lãi trong năm

+ r : Lãi suất thực tính theo năm e r m 10% 1

- Kỳ hạn nhập lãi 1 năm: m = 1 => re = (1+ ) −1 = (1+ ) −1 = 10% m 1

12 2=> re = (1+ r )m−1 = (1+10%)2−1 = 10,25%

- Kỳ hạn nhập lãi 6 tháng: m = 6 = m 2 lOMoAR cPSD| 40419767

12 4=> re = (1 r )m ( 10%)4 =

- Kỳ hạn nhập lãi 3 tháng: m = 3 = + m −1 1+ 4 −1 = 10,38% r m 10% 12

- Kỳ hạn nhập lãi 1 tháng: m = 12=> re = (1+ ) −1 = (1+ ) −1 = 10,47% m 12 3. D 4. D

NV lưu động thường xuyên = Nguồn vốn dài hạn – Tài sản dài hạn

= Vốn chủ sở hữu + Nợ dài hạn – Tài sản dài hạn

NV dài hạn = VCSH + Nợ dài hạn 5. BBài 2: 1. Đúng.

Trong công ty cổ phần, người quản lý tài chính trong doanh nghiệp cần phải quán

triệt mục tiêu gia tăng giá trị tài sản của chủ sở hữu (cổ đông) thể hiện qua giá cả cổ phiếu

trên thị trường nhằm đáp ứng yêu cầu của chủ sở hữu. 2. Sai.

Công ty có thể sử dụng vốn vay ngân hàng vào đầu tư dựa trên nguyên lý của đòn

bẩy tài chính. Đòn bẩy tài chính là việc sử dụng tiền đi vay (nợ) để tài trợ cho việc mua tài

sản với kỳ vọng rằng thu nhập từ lãi vốn hoặc tài sản mới sẽ vượt quá chi phí đi vay. 3. Đúng.

Số tiền cho thuê lô đất trong 10 năm là chi phí cơ hội của việc sử dụng lô đất làm

mặt bằng cho dự án. Dựa trên nguyên tắc dòng tiền chênh lệch thì chi phí cơ hội sẽ được

tính vào dòng tiền của dự án sản xuất sản phẩm mới. 4. Sai

Giá trị hiện tại của khoản thu nhập từ cho thuê lô đất trong 10 năm sẽ thấp hơn

200 x 10 = 2000 do còn phải tính đến tỷ lệ chiết khấu. 5. Đúng

Chiết khấu thanh toán ảnh hưởng đến chính sách bán chịu của doanh nghiệp, mà

chính sách bán chịu của doanh nghiệp là một trong các yếu tố của chính sách tín dụng thương mại. Bài 3: lOMoAR cPSD| 40419767

1. Số tiền Minh Hùng phải trả cuối mỗi năm: 1−(1+r)−n PVAn = CF x r −5 4100 = CF x 1−(1+12%) 12% CF = 1137,38 trđ 2. Năm Số tiền tài Tiền tất toán Trả lãi Trả nợ gốc Số tiền cuối trợ đầu kỳ trong kỳ kỳ 1 4100 1137,38 492 645,38 3454,62

=> Số tiền gốc Minh Hùng phải trả ở cuối năm thứ 1 là 645,38 triệu đồng

Bài 4: (đơn vị tính: triệu) 1. * Dự án A: - Dòng tiền ra: + TSCĐ: 3210 + VLĐ: 140 => Tổng VĐT: 3350 - Dòng tiền vào:

+ Dòng tiền thuần từ hoạt động kinh doanh:

= (DT- CP) x (1-t) + KH x t = (2130 – 1060) x (1-20%) + x20%=984,4

+ Thu từ thanh lý TSCĐ: 20 x (1-20%) = 16 + Thu hồi VLĐ: 140 Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (3210) 984,4 984,4 984,4 984,4 - VĐT VLĐ (140) - DTT từ HĐKD 984,4 - Thu thanh lý TSCĐ 16 - Thu hồi VLĐ 140 DTT (3350) 984,4 984,4 984,4 984,4 1140,4 lOMoAR cPSD| 40419767 => NPVA = 1+ 2+ 3+ 4+ 5−3350=380,8194 (1+11%) (1+11%) (1+11%) (1+11%) (1+11%) * Dự án B: - Dòng tiền ra: + TSCĐ: 3180 + VLĐ: 120 => Tổng VĐT: 3300 - Dòng tiền vào:

+ Dòng tiền thuần từ hoạt động kinh doanh:

= (DT- CP) x (1-t) + KH x t = (2350 – 1275) x (1-20%) + x20%=987,2

+ Thu từ thanh lý TSCĐ: 15 x (1-20%) = 12 + Thu hồi VLĐ: 120 Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (3180) 987,2 987,2 987,2 987,2 - VĐT VLĐ (120) - DTT từ HĐKD 987,2 - Thu thanh lý TSCĐ 12 - Thu hồi VLĐ 120 DTT (3300) 987,2 987,2 987,2 987,2 1119,2 => NPVB = 1+ 2+ 3+ 4 + 5−3300=426,9251 (1+11%) (1+11%) (1+11%) (1+11%) (1+11%)

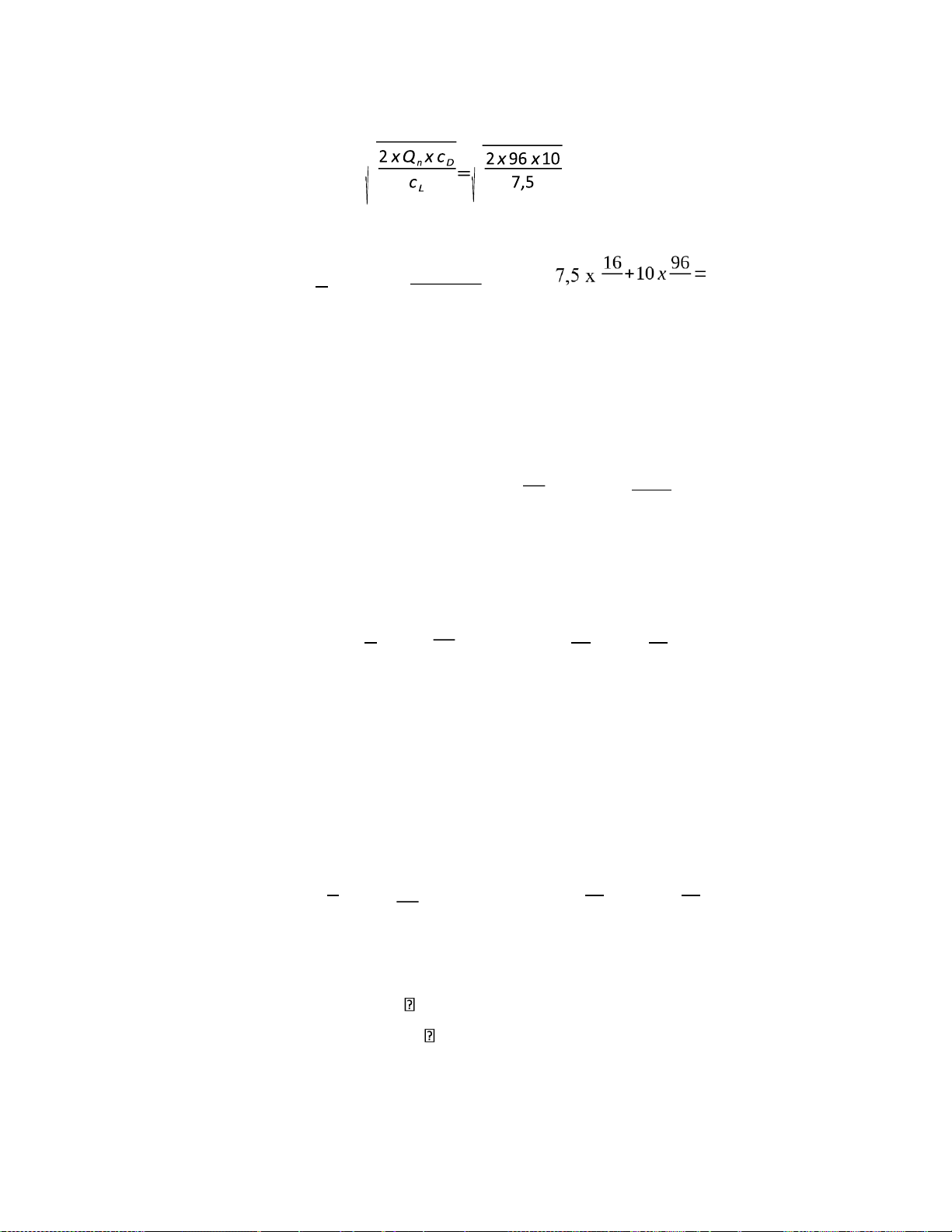

2. Ta có NPVA < NPVB => Công ty nên chọn dự án B Bài 5: Qn = 96 tấn P = 37,5 trđ/tấn CL = 37,5 x 20% = 7,5 trđ CD = 10 trđ lOMoAR cPSD| 40419767

1. Số lượng nguyên liệu tối ưu mỗi lần đặt mua: Q* = =16 (tấn)

Tổng chi phí tồn kho dự trữ:

FT = FL + FD = cL x Q2∗¿+c D x Q ∗Q¿=n ¿¿¿ 2 16 ¿ 120 (trđ)

2. Nếu công ty chấp nhận lời đề nghị thì nhà cung cấp sẽ giảm giá bán trên mỗi

tấnnguyên liệu là 0,92 trđ

=> P = 37,5 – 0,92 = 36,58 => cL(CK) = 36,58 x 20% = 7,316 (trđ)

=> CKTM được hưởng = 0,92 x 96 = 88,32 (trđ) Qn 96 (tấn)

Công ty nhập nguyên liệu 2 lần trong năm => Q = = =48 2 2

Tổng chi phí tồn kho dự trữ mới:

FT(CK) = FL(CK) + FD = cL(CK) x Q2 +c D x

QQn =¿7,316 x 482 +10 x 9648=¿ 195,584 (trđ)

=> ΔFT = FT(CK) – FT = 195,584 – 120 = 75,584

Ta có CKTM > ΔFT (88,32 > 75,584) => Nên chấp nhận đề nghị này

3. Gọi mức giảm giá là x (trđ/tấn)

=> P = 37,5 – x => c ’ = 20% x (37,5 – L x) = 7,5 – 0,2x

(trđ/tấn) => CKTM được hưởng = 96x (trđ) Tổng chi phí tồn kho dự trữ mới: 48 96

F ’ = F ’ + F ’ = c ’ x Q T L D L 2 +c D x

QQn =¿(7,5 – 0,2x) x 2 +10 x 48 =¿ 200 – 4,8x => ΔF ’ – T = FT

FT = 200 – 4,8x – 120 = 80 – 4,8x

Để công ty đồng ý với lời đề nghị giảm giá thì CKTM ≥ CP tăng thêm 96x ≥ 80 – 4,8x x ≥ 0,7936

Vậy công ty chỉ nên chấp nhận lời đề nghị với mức giảm giá tối thiểu là 0,7936 trđ/tấn lOMoAR cPSD| 40419767

ĐỀ THI CA 4 NGÀY 21/4/2023 Bài 1: 1. C

Công ty hợp danh và doanh nghiệp tư nhân không được quyền phát hành chứng khoán nào.

Công ty trách nhiệm hữu hạn không được quyền phát hành cổ phần. 2. A 1 PV = FVn x n (1+r) => r tăng, PV giảm 3. B

4. A. Lợi tức trái phiếu được trừ khi tính thu nhập chịu thuế 5. B Bài 2: 1. Sai

Trong công ty cổ phần, ngoài hình thức huy động vốn bằng cách phát hành cổ

phiếu và trái phiếu, công ty có thể đi vay nợ hay đi huy động vốn từ các nguồn khác. 2. Sai

Việc nâng tỷ lệ chiết khấu có có thể gây cả tác động tốt và xấu đến hoạt động của

công ty nếu không được quản trị chặt chẽ. 3. Sai

Số tiền công ty phải trả cuối mỗi năm:

1−(1+r)−n PVAn = CF x r 1−(1+12%)−5 5400 = CF x 12% CF = 1498,0125 (trđ) 4. Sai

Để có thể lựa chọn giữa 2 phương án thì doanh nghiệp có thể đánh giá hiệu quả của

dự án đầu tư qua các phương pháp tính giá trị hiện tại thuần (NPV), tỷ suất doanh lợi nội

bộ (IRR), chỉ số sinh lời (PI), thời gian hoàn vốn đầu tư hay tỷ suất lợi nhuận bình quân

vốn đầu tư rồi mới kết luận xem phương án nào có lợi hơn cho công ty. 5. Đúng

DTT từ HĐKD = (DT – CP (không kể khấu hao)) x (1-t) + KH x t lOMoAR cPSD| 40419767

Nếu công ty chuyển từ khấu hao theo đường thẳng sang khấu hao theo phương pháp số dư

giảm dần có điều chỉnh thì khấu hao sẽ tăng lên => DTT từ HĐKD sẽ tăng lên => NPV tăng Bài 3: FVn = Vo x (1 + r )n

Số dư tài khoản sau 4 năm nữa khi: 1. Ghép lãi theo năm:

FVn = 500 x (1 + 7%)4 = 655,398 (trđ) 2. Ghép lãi theo quý: 7% 4x4 = 659,965 (trđ) FV ’ = 500 x (1 + n 12 x3¿

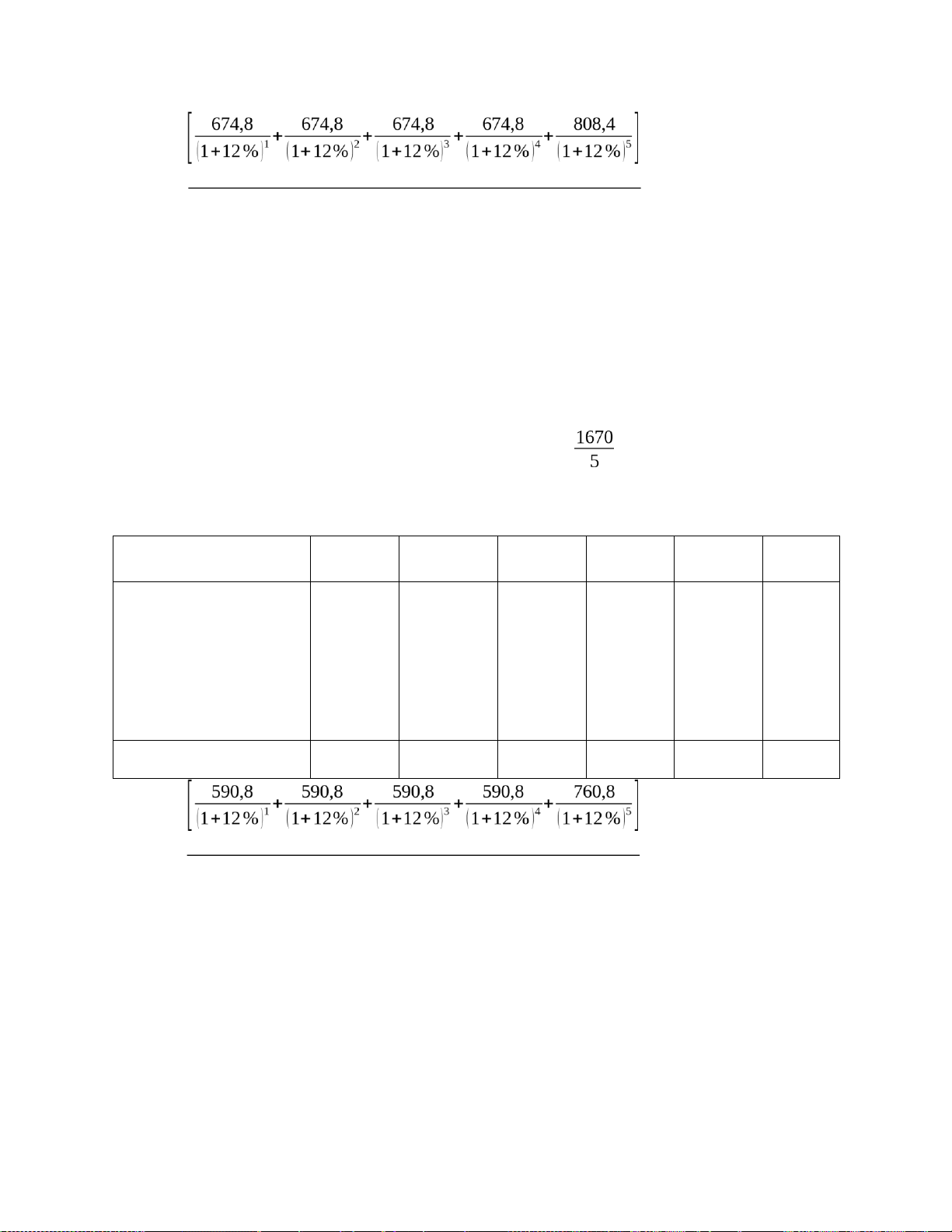

Bài 4: (đơn vị tính: trđ) 1. * Dự án A: - Dòng tiền ra: + TSCĐ: 1870 + VLĐ: 120 => Tổng VĐT: 1990 - Dòng tiền vào:

+ Dòng tiền thuần từ hoạt động kinh doanh:

= (DT- CP) x (1-t) + KH x t = (1530 – 780) x (1-20%) + x20%=674,8

+ Thu từ thanh lý TSCĐ: 17 x (1-20%) = 13,6 + Thu hồi VLĐ: 120 Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (1870) - VĐT VLĐ (120) 674,8 674,8 674,8 674,8 674,8 - DTT từ HĐKD 13,6 - Thu thanh lý TSCĐ 120 - Thu hồi VLĐ DTT (1990) 674,8 674,8 674,8 674,8 808,4 lOMoAR cPSD| 40419767 => PIB = =1,2605 1990 * Dự án B: - Dòng tiền ra: + TSCĐ: 1670 + VLĐ: 150 => Tổng VĐT: 1820 - Dòng tiền vào:

+ Dòng tiền thuần từ hoạt động kinh doanh:

= (DT- CP) x (1-t) + KH x t = (1180 – 525) x (1-20%) + x20%=590,8

+ Thu từ thanh lý TSCĐ: 25 x (1-20%) = 20 + Thu hồi VLĐ: 150 Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 - VĐT TSCĐ (1670) 590,8 590,8 590,8 590,8 - VĐT VLĐ (150) - DTT từ HĐKD 590,8 - Thu thanh lý TSCĐ 20 - Thu hồi VLĐ 150 DTT (1820) 590,8 590,8 590,8 590,8 760,8 => PIB = =1,2232

1820 2. Ta có PIA > PIB => Công ty nên chọn dự án A Bài 5: Qn = 5625 tấn P = 18 trđ/tấn CL = 18 x 10% = 1,8 trđ CD = 10 trđ

1. Số lượng nguyên liệu tối ưu mỗi lần đặt mua: lOMoAR cPSD| 40419767 Q* = =250 (tấn)

Tổng chi phí tồn kho dự trữ:

FT = FL + FD = cL x Q2∗¿+c D x Q ∗Q¿=n ¿¿¿ 2250 ¿ 450 (trđ)

2. Nếu công ty chấp nhận lời đề nghị thì nhà cung cấp sẽ giảm giá bán xuống mức 17,7 trđ/tấn

=> cL(CK) = 17,7 x 10% = 1,77 (trđ)

=> CKTM được hưởng = 5625 x (18 – 17,7) = 1687,5 (trđ) Qn 5625

Công ty nhập nguyên liệu 5 lần trong năm => Q = = =1125 (tấn) 5 5

Tổng chi phí tồn kho dự trữ mới:

FT(CK) = FL(CK) + FD = cL(CK) x Q2 +c D x

QQn =¿1,77 x 11252+10 x 11255625=¿ 1045,625 (trđ)

=> ΔFT = FT(CK) – FT = 1045,625 – 450 = 595,625

Ta có CKTM > ΔFT (1687,5 > 595,625) => Nên chấp nhận đề nghị này

3. Gọi mức giá là x (trđ/tấn)

=> c ’ = 0,1x (trđ/tấn) L

=> CKTM được hưởng = 5625 x (18 – x) (trđ)

Tổng chi phí tồn kho dự trữ mới:

FT’ = FL’ + FD’ = cL’ x Q2 +c D x

QQn =¿0,1x x 11252+10 x 11255625=¿ 56,25x + 50 => ΔF ’ – T = FT

FT = 56,25x + 50 – 450 = 56,25x - 400

Để công ty đồng ý với lời đề nghị giảm giá thì CKTM ≥ CP tăng thêm

5625 x (18 – x) ≥ 56,25x - 400 x ≤ 17,89

Vậy công ty chỉ nên chấp nhận lời đề nghị với mức giá tối đa là 17,89 trđ/tấn

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22