Bài tập thêm - Phân tích chi phí sản xuất môn Kế toán | Học viện Phụ nữ Việt Nam

Tài liệu được sưu tầm gồm 12 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế toán(HVPNVN) 10 tài liệu

Trường: Học viện Phụ nữ Việt Nam 808 tài liệu

Tác giả:

Preview text:

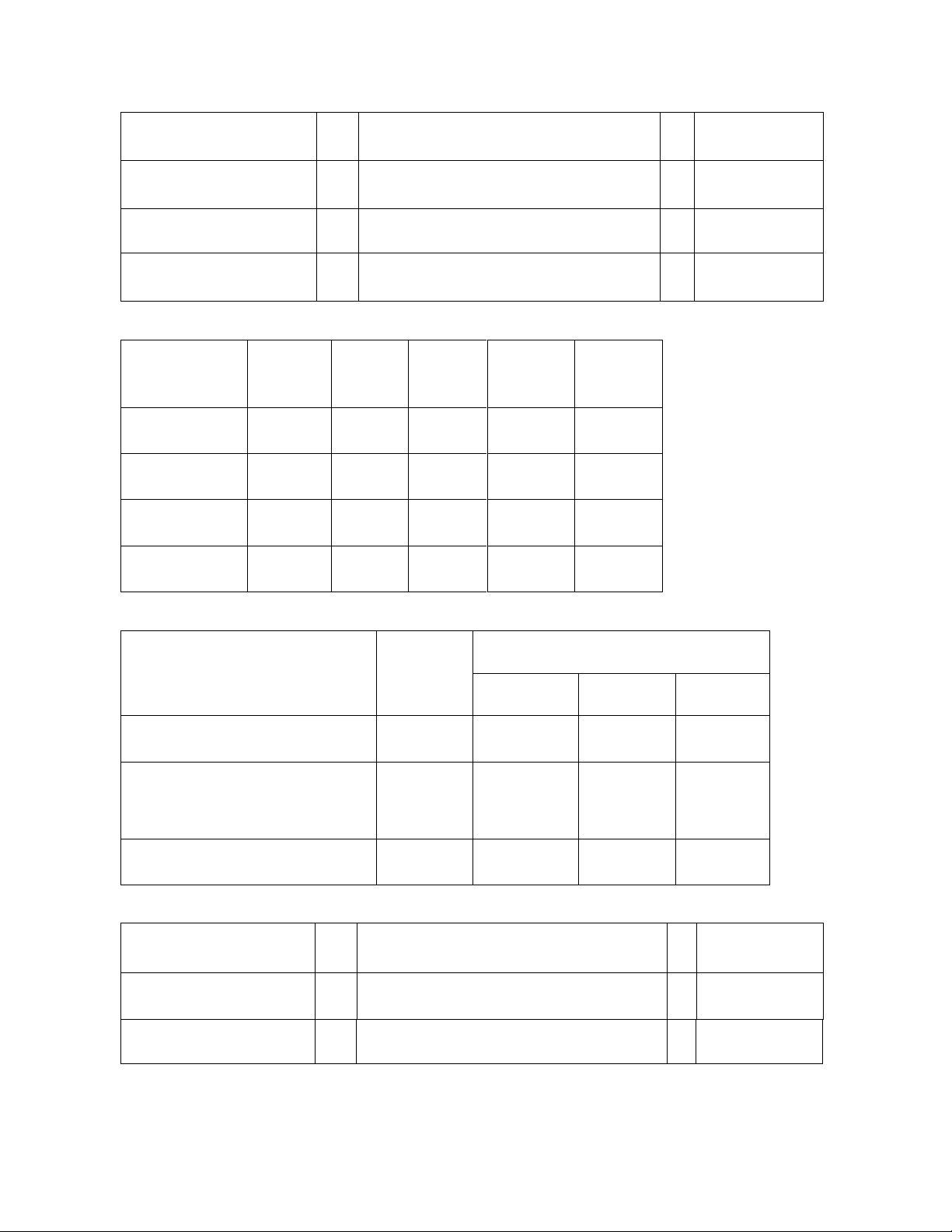

Bài 1: Công ty HP sản xuất sản phẩm A, trong tháng 7/N có tài liệu sau (đvt: 1.000đ)

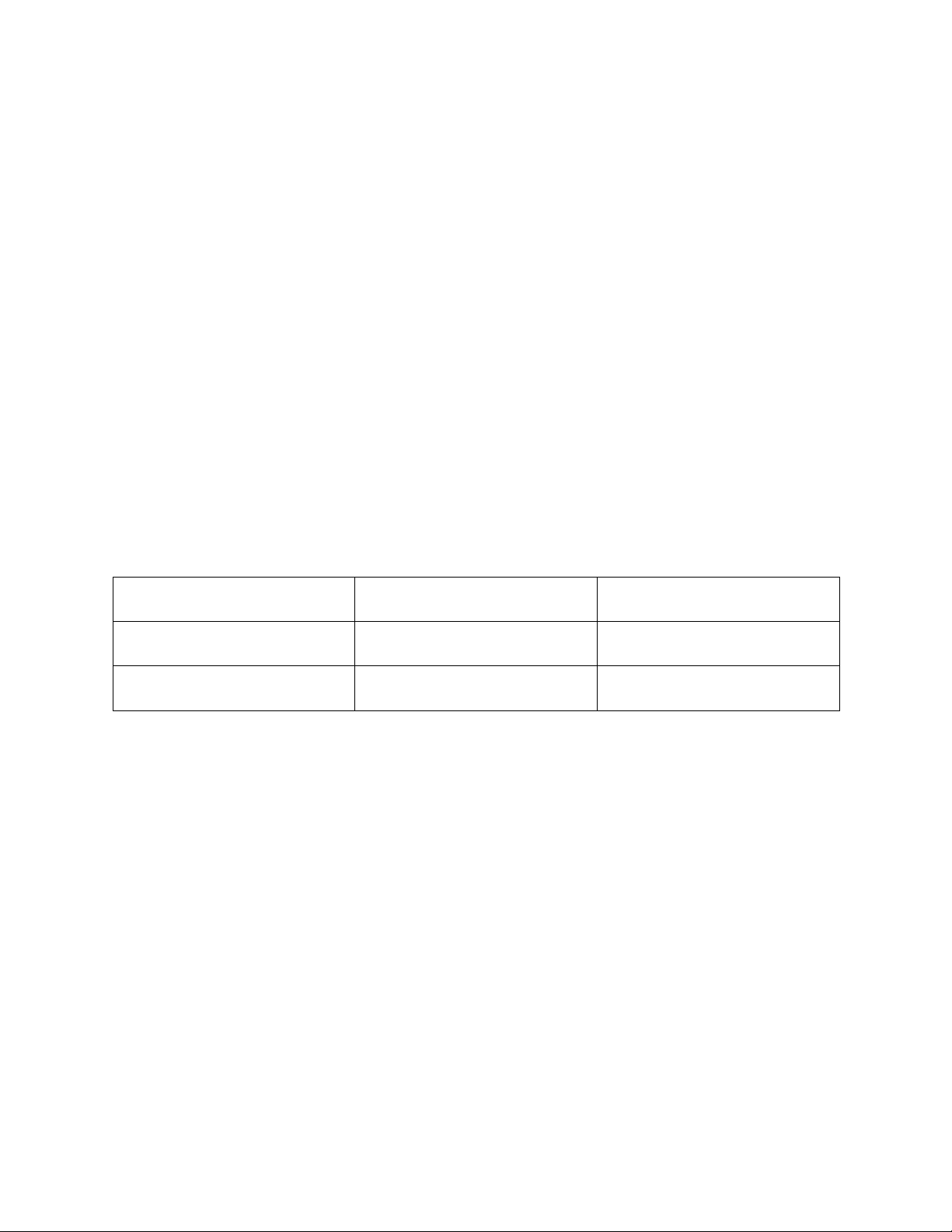

Chi phí dở sản xuất dở dang đầu tháng và phát sinh trong tháng: Khoản mục chi phí

Chi phí dở dang đầu Chi phi phát sinh tháng trong tháng Chi phí VLCTT X1 X2 Chi phí VLPTT X3 X4 Chi phí NCTT 868.000 12.800.000 Chi phí SXC 942.000 11.520.000 Cộng

- Sản lượng dở dang đầu tháng 7/N là 200 SP, mức độ hoàn thành 30%

- Kết quả sản xuất trong tháng: Sản xuất hooàn thành nhập kho 1.200 sản phẩm, còn

lại 200 sản phẩm dở mức độ đạt 40%, 100 sản phẩm hỏng mức độ hoàn thành 60% Yêu cầu:

1. Cho số liệu vào X1, X2, X3, X4 cho hợp lý

2. Tính khối lượng sản phẩm hoàn thành tương đương và chi phí đơn vị theo phương pháp NT-XT

3. Tính giá thành sản phẩm theo phương pháp bình quân gia quyền

4. Lập báo cáo sản xuất theo cả 2 phương pháp

Biết rằng: Chi phí VLCTT bỏ ngay từ đầu quy trình công nghệ, chi phí VLPTT bỏ 50%

ngay từ đầu quy trình công nghệ, khi mức độ chế biến đạt 50% thì bỏ nốt. Chi phí NCTT

và SXC thì bỏ dần dần theo mức độ chế biến

Bài 2: Công ty ABC sản xuất và tiêu thụ một loại sản phẩm A. Để sản xuất, sản

phẩm A phải qua 2 phân xưởng theo quy trình công nghệ phức tạp kiểu liên tục. Phân

xưởng 2 sử dụng nửa thành phẩm từ phân xưởng 1 chuyển sang. Trong tháng 9/N, công ty có tình hình sau:

1. Số lượng sản phẩm dở dang đầu kỳ:

- Phân xưởng 1: số lượng: 600, mức độ hoàn thành: 50%

- Phân xưởng 2: số lượng: 500, mức độ hoàn thành: 50%

2. Chi phí dở dang đầu kỳ:

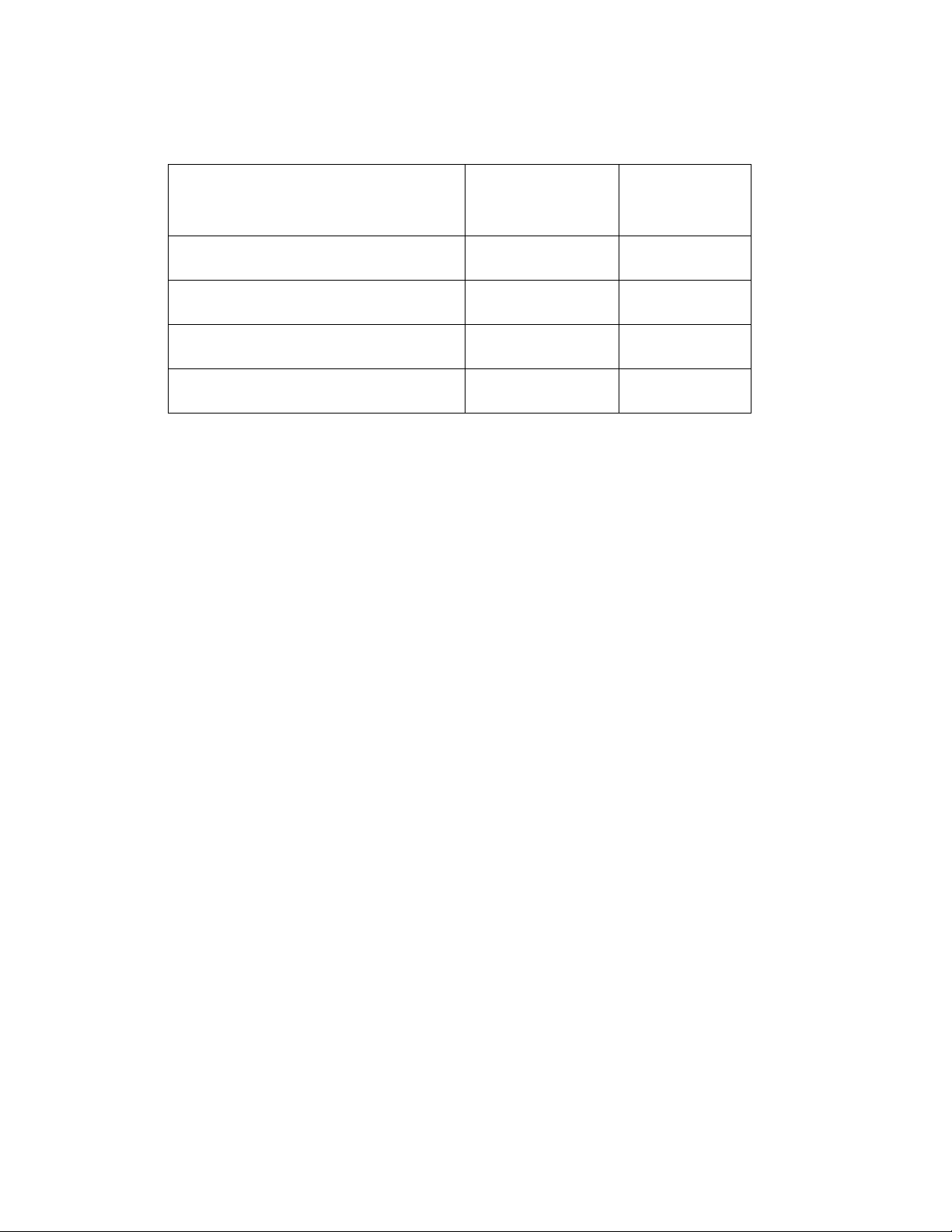

Khoản mục chi phí Phân xưởng 1 Phân xưởng 2 PX1 chuyển Phân xưởng sang (D2.1) 2 (D2.2) Chi phí NVLTT 150.000 125.000 - Chi phí NCTT 30.000 50.000 30.000 Chi phí SXC 25.000 45.000 25.000 Cộng 155.000 220.000 55.000

3. Chi phí sản xuất trong kỳ tập hợp được: Khoản mục chi phí Phân xưởng 1 Phân xưởng 2 Chi phí NVLTT 150.000 - Chi phí NCTT 80.000 60.000 Chi phí SXC 74.000 65.000 Cộng 354.000 125.000

4. Kết quả sản xuất hoàn thành trong kỳ: -

Phân xưởng 1: hoàn thành 1.000 nửa thành phẩm trong đó chuyển 500 nửa

thành phẩm sang phân xưởng 2 tiếp tục chế biến và 500 nửa thành phẩm đem bán, còn lại

200 sản phẩm dở dang với mức độ hoàn thành là 50% -

Phân xưởng 2: hoàn thành X1 thành phẩm, còn lại X2 sản phẩm dở dang với mức độ hoàn thành 50%

Yêu cầu: Áp dụng phương pháp bình quân thực hiện các yêu cầu: 1.

Tự cho số liệu X1, X2 hợp lý và xác định khối lượng tương đương của hai

phân xưởng, chi phí đơn vị của cả 2 phân xưởng 2.

Tính giá thành sản phẩm theo phương án tính giá thành phân bước có tính

giáthành nửa thành phẩm ở hai phân xưởng? 3.

Tính giá thành sản phẩm theo phương pháp tính giá thành phân bước không

tínhgiá thành nửa thành phẩm 4.

Lập báo cáo sản xuất ở phân xưởng 1?

Biết rằng: Cứ 1 nửa thành phẩm ở PX1 chuyển sang PX2 sản xuất được 1 thành phẩm

Câu 3: Tại một doanh nghiệp sản xuất có khoản mục chi phí sản xuất chung biến động

qua các tháng theo số giờ máy hoạt động, thu thập tài liệu về chi phí này ở mức độ hoạt

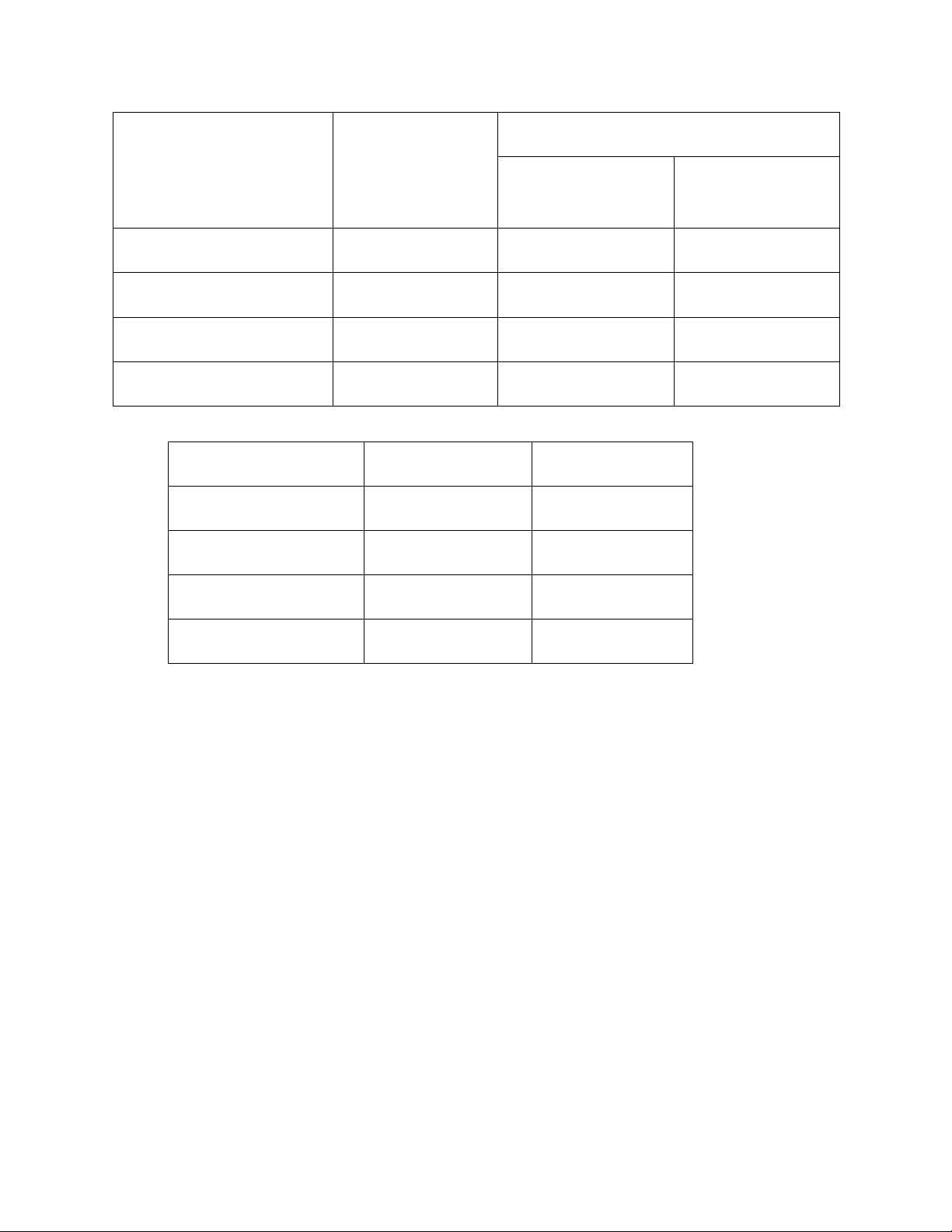

động cao nhất và thấp nhất trong năm như sau Chỉ tiêu Mức thấp nhất Mức cao nhất

Số giờ máy hoạt động 9.000 12.000 Tổng chi phí SXC X1 X2

Được biết, tại mức độ hoạt động thấp nhất, chi phí sản xuất chung tập hợp được như sau

- Chi phí nhân viên quản lý trả lương theo thời gian là X3

- Khấu hao TSCĐ dung cho phân xưởng sản xuất bình quân mỗi tháng là 30.000

- Biến phí sản xuất chung 18.000

- Chi phí dịch vụ mua ngoài ( là chi phí hỗn hợp): X4

Yêu cầu: Tự cho số liệu vào X1,X2,X3,X4 cho hợp lý

Xác định chi phí dịch vụ mua ngoài ở mức độ hoạt động cao nhất.

Bài 4: Công ty HP có quy trình sản xuất phức tạp kiểu chế biến liên tục, sản xuất sản

phẩm K qua 2 phân xưởng sản xuất. Tháng 6/N có tài liệu sau

Chi phí sản xuất phát sinh trong kỳ Khoản mục chi phí Phân xưởng 1 Phân xưởng 2

Chi phí NVL trực tiếp (biến phí) 2.844.000 -

Chi phí NC trực tiếp (biến phí) 141.900 95.200 Chi phí SXC 412.500 252.000

Trong đó Biến phí 165.000 39.200

Kết quả sản xuất như sau:

Phân xưởng 1: Hoàn thành 600 nửa thành phẩm và 120 sản phẩm dở mức độ chế biến hoàn thành đạt 50%

Phân xưởng 2: nhận 600 nửa thành phẩm của phân xưởng 1 chế biến thành 1.000 thành

phẩm và 200 sản phẩm dở mức độ hoàn thành 60% Yêu cầu:

1. Tính giá thành đầy đủ của sản phẩm A theo phương pháp phân bước có tính giá thành nửa thành phẩm

2. Dựa vào số liệu tính toán ở yêu cầu 1, hãy lập phần 3 ( Cân đối chi phí) trên báo

cáo sản xuất của phân xưởng 2 ( Báo cáo lập theo pp kết chuyển tuần tự tổng hợp)

3. Tính giá thành theo biến phí của sản phẩm A theo phương pháp phân bước không

tính giá thành nửa thành phẩm ( Kết chuyển song song)

Tài liệu bổ sung: Chi phí NVL trực tiếp bỏ vào sản xuất 1 lần từ đầu quy trình công nghệ;

công ty không có sản phẩm dở đầu kỳ ở cả 2 phân xưởng.

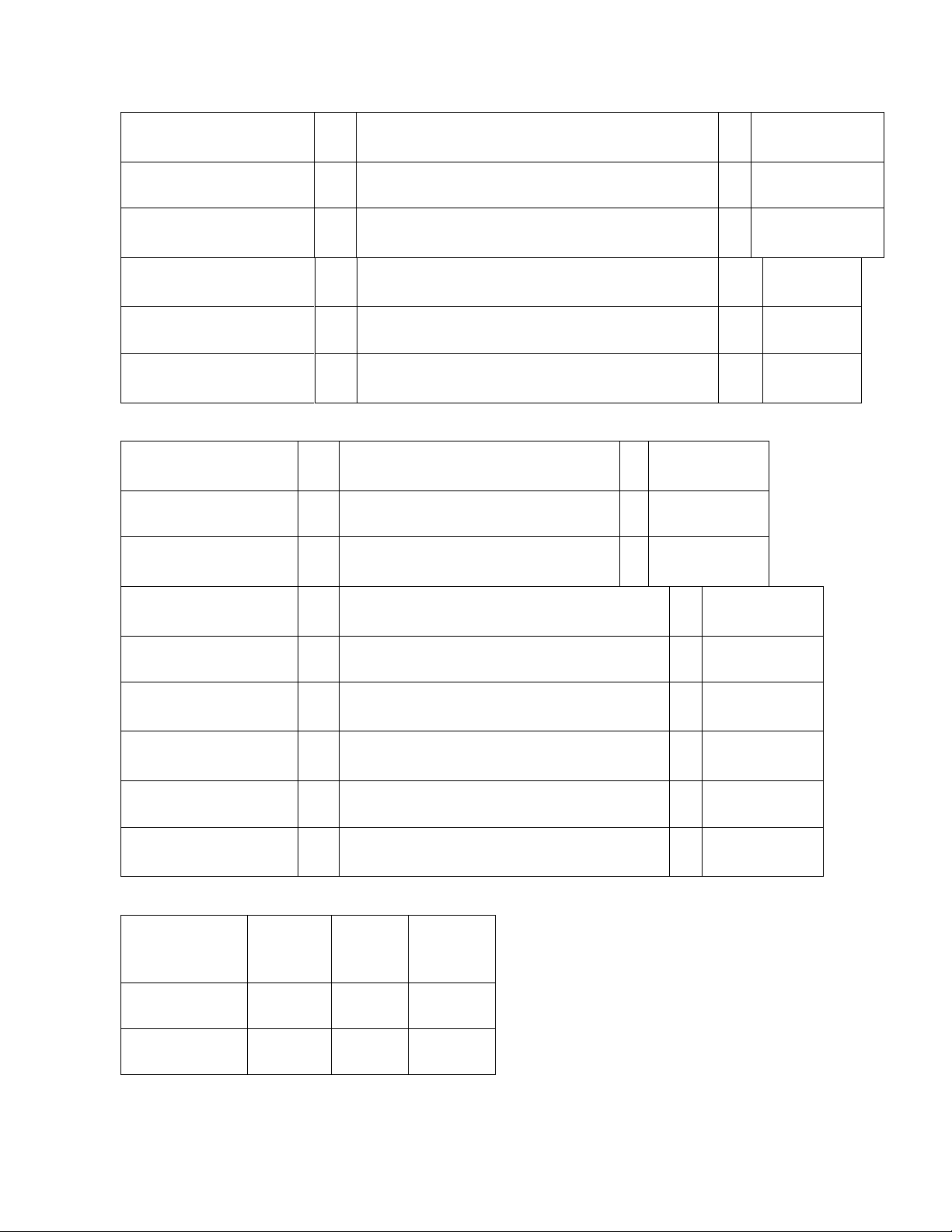

Bài 5: Công ty sản xuất Việt Long có quy trình công nghệ sản xuất phức tạp gồm hai giai

đoạn công nghệ chế biến liên tục và được tổ chức ở hai phân xưởng, kết quả tạo ra một loại sản phẩm

1. Theo tài liệu tháng 8/20XX như sau Khoản mục chi phí CPSX dở dang

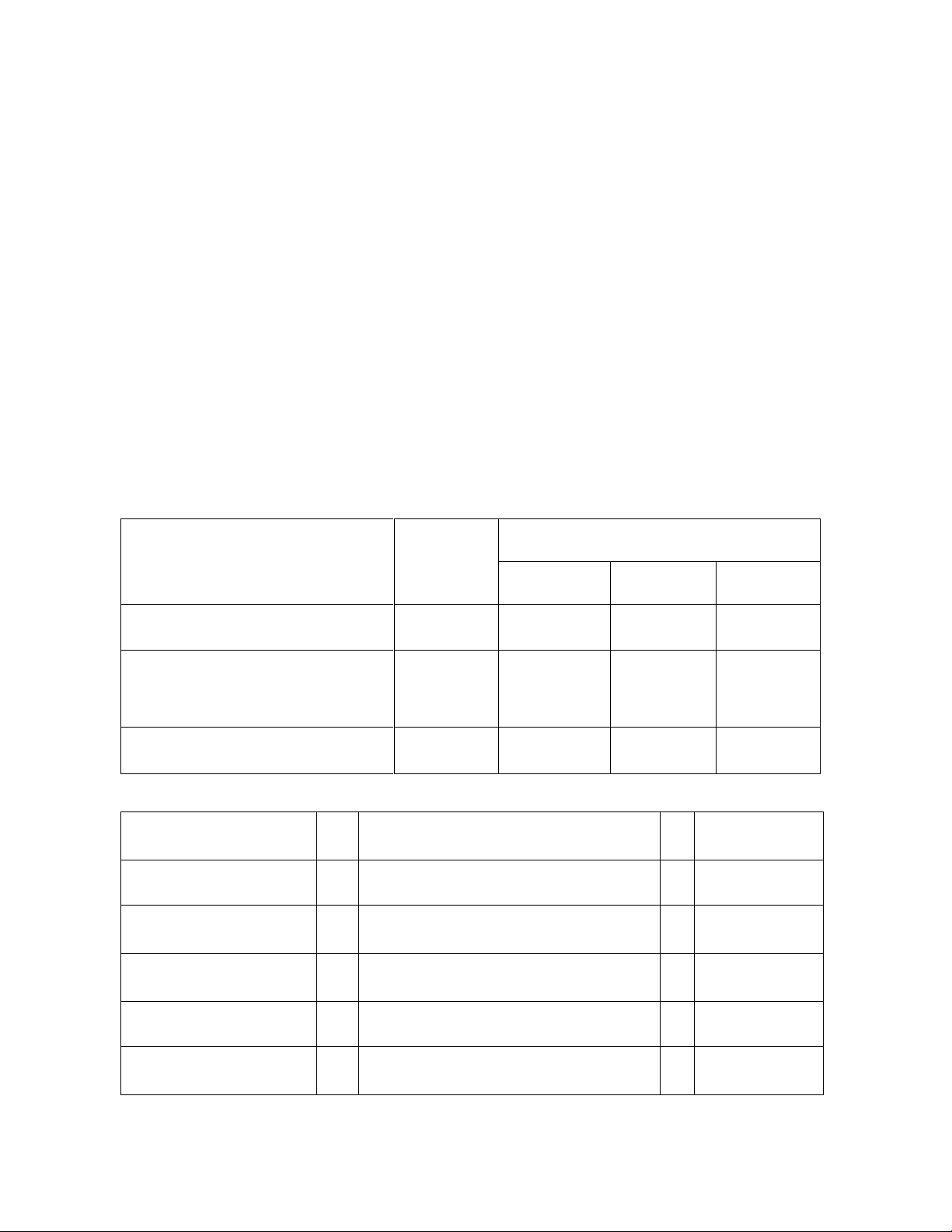

CPSX dở dang đầy kỳ ở PX2 đầu kỳ PX1 CPSX PX1 chuyển CPSX ở PX2 sang CP NVL trực tiếp 6.400.000 4.000.000 - CP nhân công trực tiếp 320.000 400.000 324.000 CP sản xuất chung 400.000 600.000 352.000 Cộng 7.120.000 5.000.000 676.000

2. Kế toán tổng hợp chi phí sản xuất phát sinh trong kỳ như sau Khoản mục chi phí Phân xưởng 1 Phân xưởng 2 Chi phí NVLTT 41.600.000 - Chi phí NCTT 4.240.000 3.356.000 Chi phí SXC 6.440.000 5.168.000 Cộng 52.280.000 8.524.000

3. Kết quả sản xuất được báo cáo như sau:

Phân xưởng 1: Sản xuất được 2.200 bán thành phẩm, trong đó nhập kho 400, chuyển sang

phân xưởng 2 là 1.800; cuối kỳ còn 200 bán thành phẩm dở dang có mức độ hoàn thành 40%

Phân xưởng 2: Sản xuất nhập kho 1.600 thành phẩm, cuối kỳ còn 400 sản phẩm dở dang

với mức độ hoàn thành 60% Yêu cầu:

1. Xác định khối lượng tương đương, tính giá thành sản phẩm theo phương pháp phân

bước có tính giá thành nửa thành phẩm.

2. Tính giá thành theo phương pháp phân bước không tính giá thành nửa thành phẩm

3. Lập báo cáo sản xuất 2 phân xưởng

Biết rằng: NVL bỏ vào một lần từ đầu quy trình công nghệ, công ty áp dụng phương pháp bình quân Giải bài 2:

X1+ X2 = 500+ 500 = 1.000 X1 = 800 X2= 200

1. Theo phương pháp bình quân a. Giá thành đầy đủ

- Xác định khối lượng hoàn thành tương đương của PX1 (ĐVT: 1.000đ) Chỉ tiêu Khối

Khối lượng tương đương lượng NVLTT NCTT SXC

Khối lượng SP hoàn thành 1.000 1.000 1.000 1.000

Khối lượng SP dở dang cuối 200 200 100 100 kỳ Tổng cộng 1.200 1.200 1.100 1.100

- Chi phí đơn vị của PX1 150.000 + 150.000 + CP NVL trực tiếp = ---------------------- = 250 1.200 30.000 + 80.000 + CP NC trực tiếp = ---------------------- = 100 1.100 25.000 + 74.00 + CP SXC = ---------------------- = 90 1.100

- Bảng tính giá thành nửa thành phẩm của PX1 (Sản lượng: 1.000) Khoản mục CP đơn QTĐHT QTĐCK ZNTP1 DCK chi phí vị CP NVL TT 250 1.000 200 250.000 50.000 CP NC TT 100 1.000 100 100.000 10.000 CP SXC 90 1.000 100 90.000 9.000 Cộng 440 1.000

200 440.000 69.000

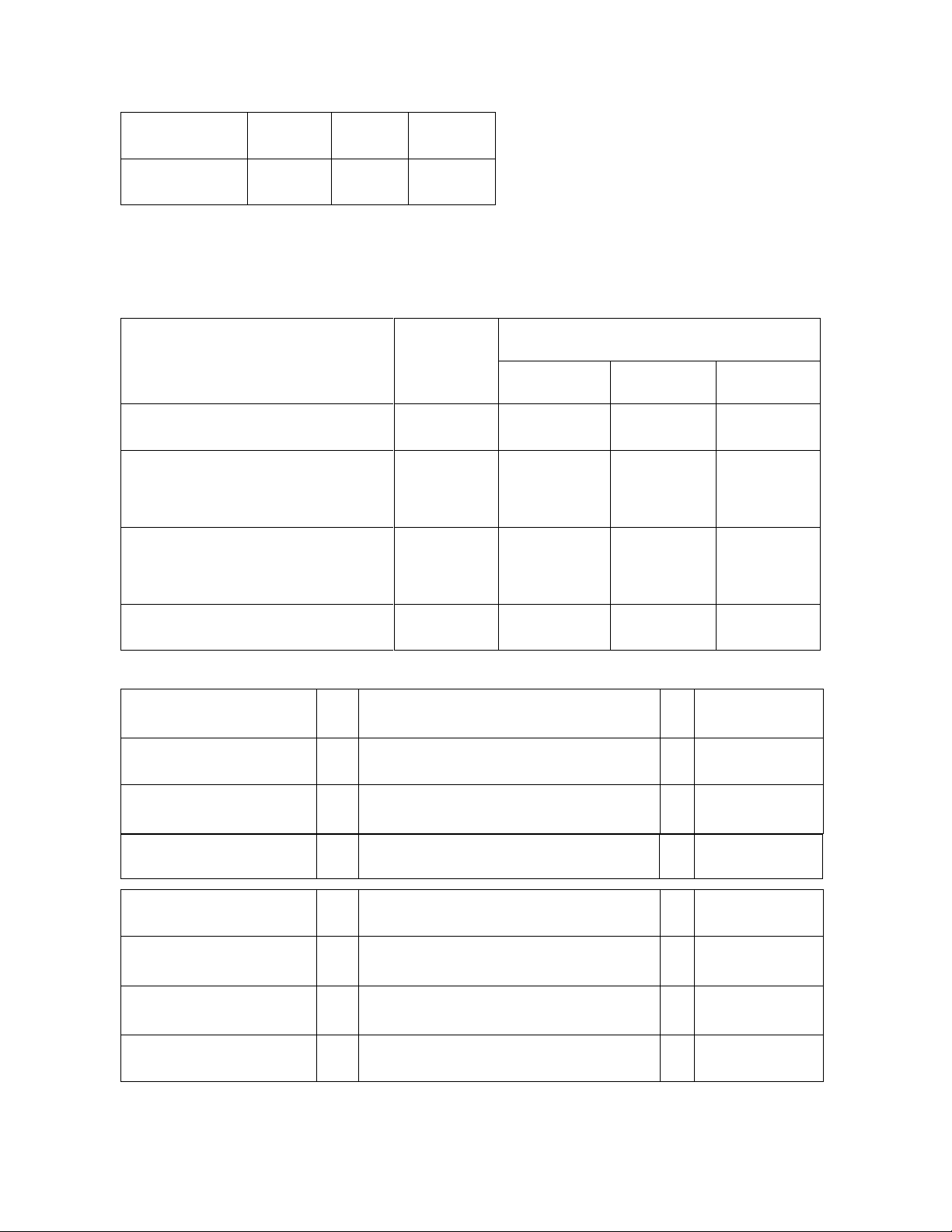

- Xác định khối lượng hoàn thành tương đương của PX2 Chỉ tiêu Khối

Khối lượng tương đương lượng NTP1 NCTT SXC

Khối lượng SP hoàn thành 800 800 800 800 Khối lượng SP dở dang 200 200 100 100 cuối kỳ Tổng cộng 1.000 1.000 900 900

- Chi phí đơn vị của PX2 (kết chuyển tuần tự từng khoản mục) 125.000 + 500 x250 + CPNVLTT = ---------------------- = 250 800 + 200

50.000 + 500 x100 30.000 + 60.000 + CP NC trực tiếp

= ---------------------- +---------------------- = 200 800+ 200 900

45.000 + 500 x 90 25.000 + 65.000 + CP SXC

= ---------------------- + ---------------------- = 190 800 + 200 900

- Chi phí đơn vị PX2 (nếu kết chuyển tuần tự tổng hợp) 220.000 + 500 x 440 + NTP1 cs = ---------------------- = 440 800 + 200 30.000 + 60.000

+ CP NC trực tiếp = ---------------------- = 100 900 25.000 + 65.000 + CP = ---------------------- = 100 900

- Bảng tính giá thành thành phẩm A (Sản lượng: 160) Khoản mục CP đơn QTĐHT ZTPA chi phí vị CPNVL 250 800 200.000 CP NC TT 200 800 160.000 CP SXC 190 800 152.000 Cộng 640 160 835.200

2. Theo phương pháp Nhập trước xuất trước b. Giá thành đầy đủ

- Xác định khối lượng hoàn thành tương đương của PX1 (ĐVT: 1.000đ) Chỉ tiêu Khối

Khối lượng tương đương lượng NVLTT NCTT SXC

Khối lượng dở đầu kỳ 600 - 300 300 Khối lượng bdau sx hoàn 400 400 400 400 thành (1.000 – 600)

Khối lượng SP dở dang cuối 200 200 100 100 kỳ Tổng cộng 1.200 600 800 800

- Chi phí đơn vị của PX1 150.000 + CP NVL trực tiếp = ---------------------- = 250 600 80.000 + CP NC trực tiếp = ---------------------- = 100 800 74.000 + CP SXC = ---------------------- = 92,5 800

- Bảng tính giá thành nửa thành phẩm của PX1 Khoản mục CP QTĐĐK QBHT Q TĐCK ZBHT1 600 SP Tổng DCK chi phí đơn 400SP gthanh Dđk C Z vị CP NVL TT 250 - 400 200 100.000 150.000 - 150.000 250.000 50.000 CP NC TT 100 300 400 100 40.000 30.000 30.000 60.000 100.000 10.000 CP SXC 92,5 300 400 100 37.000 25.000 27.750 52.750 89.750 9.250 Cộng 442,5 1.000 200 177.000 205.000 57.750 262.750 439.750 69.250

- Xác định khối lượng hoàn thành tương đương của PX2 Chỉ tiêu Khối

Khối lượng tương đương lượng NTP1 NCTT SXC

Khối lượng SP dở đầu kỳ 500 500 250 250

Khối lượng SP bắt đầu sxht 300 300 300 300

Khối lượng SP dở dang cuối 200 200 100 100 kỳ Tổng cộng 1.000 1.000 650 650

- Chi phí đơn vị PX2 (nếu kết chuyển tuần tự tổng hợp) 439.750 x 500/1.000 + NTP1 cs = ---------------------- = 439,75 300 + 200 60.000

+ CP NC trực tiếp = ---------------------- = 92,3 650 65.000 + CP = ---------------------- = 100 650

- Bảng tính giá thành thành phẩm A (Sản lượng: 160)

Tính giá thành theo phương pháp phân bước không tính giá thành nửa thành phẩm ( kết chuyển song song) PX 1: Chi phí đơn vị

(150.000 + 125.000) + 150.0000

CP NVLTT = ------------------------------------------- = 250 800 + 200 + 500 + 200 (30.000 + 50.000) + 80.000

CPNCTT = --------------------------------------------------- = 100 800 + 200 + 500 + 200 x 50% (25.000 + 45.000) + 74.000

CPSXC = ------------------------------------------------------------ = 90 800 + 200 + 500 + 200 x 50% Phân xưởng 2 30.000 + 60.000

CPNCTT = --------------------------------------------------- = 100 800 + 200 x 50% 25.000 + 65.000

CPSXC= --------------------------------------------------- = 100 800 + 200 x 50%

Tài liệu liên quan:

-

Phương pháp tính giá và kế toán các nghiệp vụ chủ yếu môn Kế toán | Học viện Phụ nữ Việt Nam

83 42 -

Phân loại chi phí sản xuất môn Kế toán | Học viện Phụ nữ Việt Nam

79 40 -

Đề kiểm tra giữa kỳ - Kế toán tài chính môn Kế toán | Học viện Phụ nữ Việt Nam

66 33 -

Bài tập kế toán Chương 5: Nghiệp vụ kinh tế và định khoản môn Kế toán | Học viện Phụ nữ Việt Nam

86 43 -

Phân tích xu hướng tiêu thụ và dân số môn Kế toán | Học viện Phụ nữ Việt Nam

87 44