Bài tập thực hành nguyên lý kế toán chương 3 - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Bài tập 1: Thông tin kế toán năm 2021 của DN A như sau:

Hàng tồn kho cuối kỳ theo sổ sách:21.600

Giá vốn hàng bán: 218.000

Hàng tồn khi cuối kỳ theo thực tế: 21.000

Chi phí tiền lương: 55.000 Doanh thu bán hàng: 380.000 Chi thuế thuê nhà: 20.000

Giảm giá hàng bán: 10.000

Chi phí vận chuyển: 7.000

Hàng bán trả lại: 13.000 Chi phí bảo hiểm: 12.000

Yêu cầu: Định khoản các bút toán kết chuyển cuối kỳ và lập báo cáo kết quả kinh doanh. Kết chuyển bên Nợ Nợ TK Doanh thu bán hàng: 380.000 Có TK Xác định KQKD: 380.000 Kết chuyển bên Có Nợ TK Xác định KQKD: 335.000 Có TK Giá vốn hàng bán: 218.000 Có TK Chi phí bán hàng:

7.000 + 12.000 + 55.000 = 74.000 Có TK Chi phí QLDN: 20.000

Có TK Giảm giá hàng bán: 10.000

Có TK Hàng bán trả lại: 13.000 Kết chuyển lợi nhuận Nợ TK Xác định KQKD: 45.000

Có TK Lợi nhuận chưa phân phối: 45.000

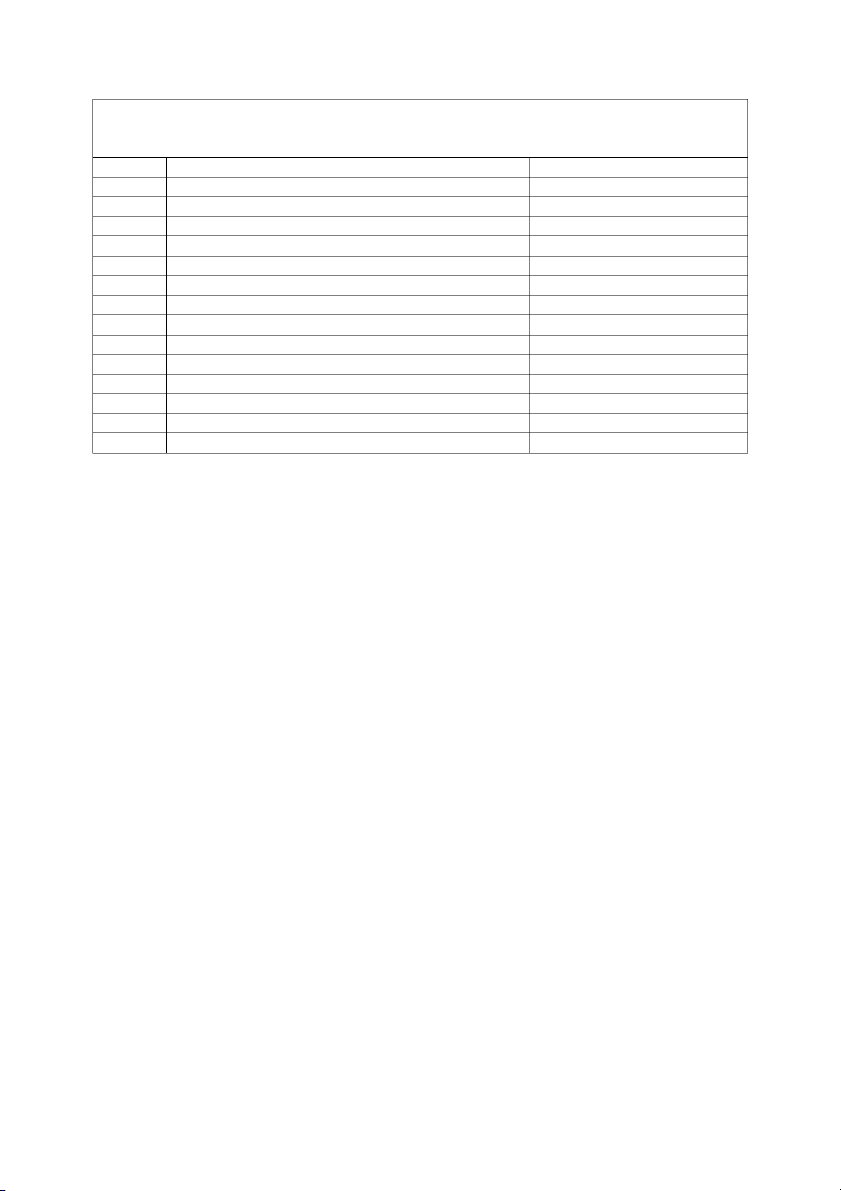

BÁO CÁO KẾT QUẢ KINH DOANH Tháng 9/20X4 Đơn vị: 1.000đ STT Chỉ Tiêu Thành Tiền 1 Doanh thu bán hàng 393.000 2 Giảm trừ doanh thu 10.000 3

Doanh thu thuần [3] = [1] – [2] 383.000 4 Giá vốn hàng bán 218.600 5

Lợi nhuận gộp [5] = [3] – [4] 164.400 6 Doanh thu tài chính 515 - 7 Chi phí tài chính 63 5 - 8 Chi phí bán hàng 641 74.000 9

Chi phí quản lý doanh nghiệp 64 2 20.000 10

Lợi nhuận từ HĐ KD [10] = 5 + 6 - 7 - 8 - 9 70.400 11 Thu nhập khác 711 - 12 Chi phí khác 81 1 - 13

Lợi nhuận khác [13] = [11] – [12] - 14

Lợi nhuận kế toán trước thuế [14] = [10] + [13] 70.400 Bài tập 2

: Công ty Family Trust chuyên KD đồ gia dụng, tính thuế GTGT theo phương pháp

khấu trừ, quản lý hàng tồn kho theo phương pháp kê khai thường xuyên, có các nghiệp vụ diễn

ea trong tháng 9/20x4 như sau:

Yêu cầu 1: Định khoản và ghi các khoản liên quan cho các nghiệp vụ kinh tế phát sinh.

1. Xuất bán một lô hàng cho siêu thị Big C, giá bán 188.000, chưa bao gồm thuế GTGT 10%.

Phía Big C đã thanh toán ngay bằng chuyển khoản sau khi trừ khoản chiết khấu thanh toán 2%.

Biết giá vốn của lô hàng này là 144.500.

Nợ TK Giá vốn hàng bán: 144.500 Có TK hàng bán: 144.500

Nợ TK Doanh thu khách hàng: 206.800 Có TK Doanh thu BH: 188.000 Có TK Thuế GTGT nộp : 18.800

Nợ TK Chiết khấu bán hàng: 188.000 x 2% Nợ TK Thuế GTGT nộp: 18.800 x 2%

Có TK Phải thu khách hàng: 4.136 Nợ TK TGNN: 202.664

Có TK Phải thu khách hàng: 202.664

2. Xuất kho gửi bán tại đại lý của khách hàng, giá bán của lô hàng là 89.000 chưa bao gồm thuế GTGT 10%, giá vốn 56.500 Nợ TK Hàng gửi bán: 56.500 Có TK Hàng hóa: 56.500

3. Khách hành Fivimart thông báo chấp nhận mua lô hàng gửi bán kỳ trước. Gía bán 197.000

chưa bao gồm thuế GTGT 10%, giá vốn 153.200

Nợ TK Giá vốn hàng bán: 153.200 Có TK Hàng gửi bán: 153.200

Nợ TK Phải thu khách hàng: 216.700 Có TK Doanh thu bán hàng: 197.000 Có TK Thuế GTGT nộp: 19.700

4. Chuyển khoản 15.400 đã bao gồm thuế GTGT 10% trả lại cho khách hành Fivimart do có

một lô túi bị rách. Công ty đã nhận lại số hàng do Fivimart chuyển trả với giá vốn 9.800. Nợ TK Hàng hóa: 9.800 Có TK giá vốn : 9.800

Nợ TK Hàng bán bị trả lại: 14.000 Nợ TK Thuế G G T T nộp: 1.400 Có TK TGNN: 15.400

5. Tổng chi phí bán hàng trong tháng là 18.000, chi phí quản lý doanh nghiệp là 25.300 đã trả bằng tiền mặt. Nợ TK Chi phí bán hàng: 18.000 Nợ TK Chi phí QLDN: 25.300 Có TK TM: 43.300

Yêu cầu 2: Với các thông tin đã cho, thực bút toán kết chuyển cuối kỳ và lập báo cáo kết quả

kinh doanh của Family Trust 9/20X4.

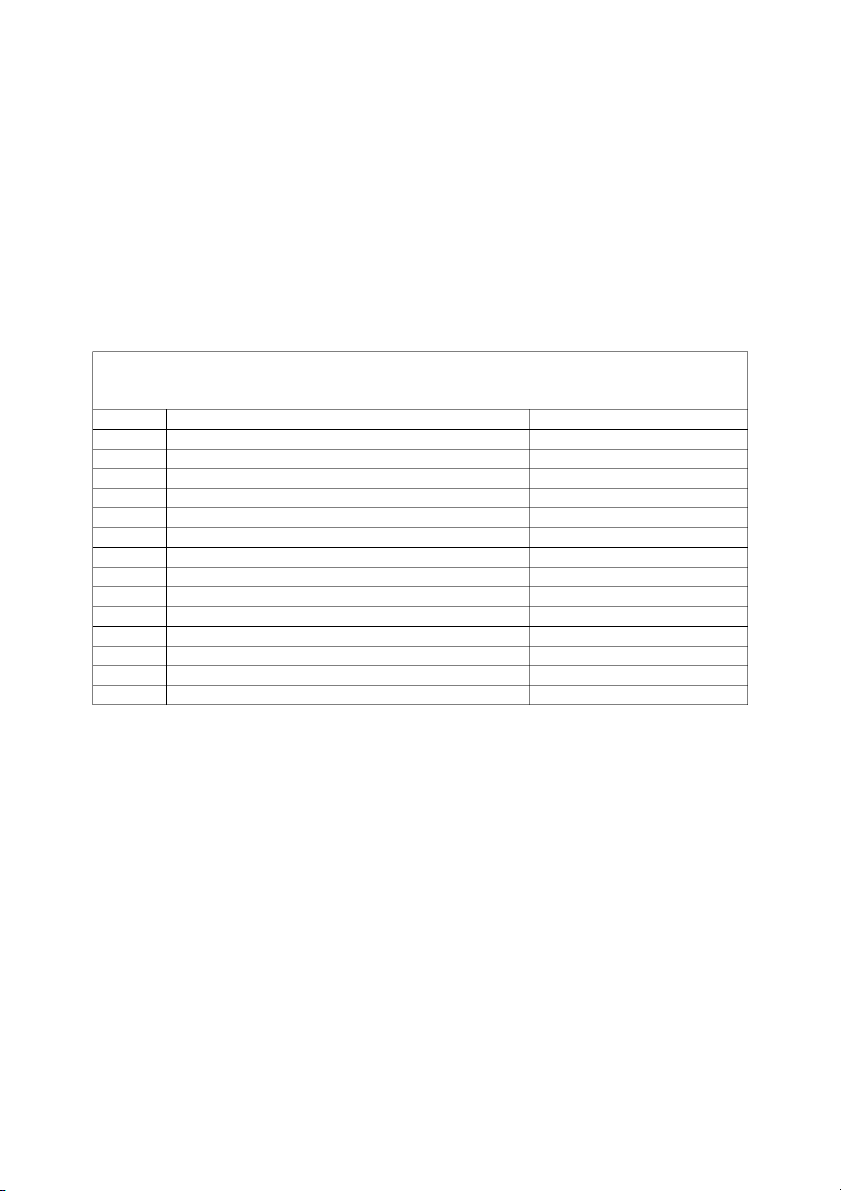

BÁO CÁO KẾT QUẢ KINH DOANH Tháng 9/20X4 Đơn vị: 1.000đ STT Chỉ Tiêu Thành Tiền 1 Doanh thu bán hàng 385.000 2 Giảm trừ doanh thu 14.000 3

Doanh thu thuần [3] = [1] – [2] 371.000 4 Giá vốn hàng bán 287.900 5

Lợi nhuận gộp [5] = [3] – [4] 83.100 6 Doanh thu tài chính - 7 Chi phí tài chính 4.136 8 Chi phí bán hàng 18.000 9

Chi phí quản lý doanh nghiệp 25.300 10

Lợi nhuận từ HĐ KD [10] = 5 + 6 - 7 - 8 - 9 35.664 11 Thu nhập khác - 12 Chi phí khác - 13

Lợi nhuận khác [13] = [11] – [12] - 14

Lợi nhuận kế toán trước thuế [14] = [10] + [13] 35.664