Bài tập trắc nghiệm cuối học phần môn Chủ nghĩa khoa học - Tài liệu tham khảo | Đại học Hoa Sen

Bài tập trắc nghiệm cuối học phần môn Chủ nghĩa khoa học - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Chủ nghĩa xã hội khoa học(CN01) 126 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Giới Thiệu Môn Học

Phương Pháp Đánh Giá

Kiểm Toán Báo Cáo Tài Chính Bài B ài Kiểm i ểm Tra r Tha T ng Đi Đ ểm i ểm Chi C hi Ti T ết i Ghi G hi Chú Quá Q Trì T nh: rì 50% điểm Học phần + KT lần 1: Tự Luận Tự luận + Làm bài tại lớp.

+ Đi học, làm bài tập đầy đủ + KT lần 2: Trắc Nghiệm 20 câu trắc nghiệm

và tham gia đóng góp sẽ có điểm cộng.

+ Ngoài ra sẽ có 1 bài kiểm tra không báo trước. Th T i h Hết H ết Học H ọc Phần: P 50% điểm HP + Trắc Nghiệm LMS UEH – BM Kiểm Toán từ 40 câu 40 phút 3 Số tiết: 45 tiết

Nội Dung Môn Kiểm Toán BCTC - Syllabus Thời gian: 9 buổi

Nhiệm Vụ của Sinh Viên Buổi

Nội dung giảng dạy

Phương pháp giảng dạy Ghi chú Buổi 1 (5 tiết)

Đạo đức nghề nghiệp & Trách nhiệm KTV

Thuyết giảng/Lecture; Thảo luận/Discussion GV thuyết giảng

Buổi 2,3 (5 tiết) Kiểm toán Nợ Phải Thu/ Audit of accounts receivable

Thuyết giảng/Lecture; Thảo luận/Discussion GV thuyết giảng

Buổi 4,5 (5 tiết) Kiểm toán Hàng tồn kho và Giá vốn hàng bán/ Audit of the inventory and cos

Thuyết giảng/Lecture; Thảo luận/Discussion GV thuyết giảng t of good sold

Ø Dự lớp: Đọc trước giáo trình theo hướng dẫn của Đề Cương Chi Buổi 6 (5 tiết)

Kiểm toán Tài sản cố định (TSCĐ) và Chi phí khấu hao/ Audit of property, plan

Thuyết giảng/Lecture; Thảo luận/Discussion GV thuyết giảng

Tiết, nghe giảng, nêu các câu hỏi & tham gia thảo luận các vấn đề t and equipment

do giảng viên và các SV khác đặt ra.

Kiểm toán Tiền/ Audit of cash

Thuyết giảng/Lecture; Thuyết trình, làm việc nh SV tự học

óm/ Presentation and team-work

Ø Làm bài tập: Chuẩn bị bài tập, tham gia giải và chỉnh sửa bài tập

Kiểm toán Nợ phải trả/ Audit of accounts payable

Thuyết giảng/Lecture; Thảo luận/Discussion SV tự học

Kiểm toán Thu nhập và chi phí/ Audit of the sales and expenses

Thuyết giảng/Lecture; Thảo luận/Discussion SV tự học

trên lớp (có thể làm theo nhóm).

Buổi 7,8 (5 tiết) Thực hành Kiểm toán/ Audit practices

Thuyết giảng/Lecture; Thảo luận/Discussion GV thuyết giảng Buổi 9 (5 tiết)

Kiểm toán trong Môi trường CNTT/ Audit in IT environment

Thuyết giảng/Lecture; Thảo luận/Discussion GV thuyết giảng

Ø Nghiên cứu: Đọc tài liệu tham khảo. Tổng cộng:

Ø Tham gia các hoạt động của lớp học trên LMS 45 tiết 2 4 Tài Liệu Học Tập Tˆiliệu Tài liệu bắt buộc: (1)

Arens, A. A. (2017). Auditing and assurance services: an integrated approach. Boston:

q Sách Auditing của Arens (1): Chương 4,5,6 Pearson. (Chương 6: trang 167-176) (2)

International Auditing and Assurance Standards Board [AASB]. (2019). International standards on auditing [ISA].

q Sách Kiểm toán (4): Chương 7 (3)

International Ethics Standards Board of Accountants (2018). Handbook of the International

Code of Ethics for Professional Accountants. q Code of ethics (3) Tài liệu tham khảo: 4)

Trường ĐH Kinh tế TP.HCM (2019). Kiểm toán. TP.HCM: NXB Kinh Tế. 5)

Trường Đại học Kinh tế (2015). Bài tập Kiểm toán. TP.HCM: NXB Kinh Tế. 6)

Gay, G. & Simnett, R. (2018). Auditing and Assurance Services in Australia (Seventh

Edition). McGraw-Hill Education. 5 BMKit - UEH

Chương 1: Trách nhiệm & đạo đức

Đặtvấn đề: Trongc‡ctranhchấp,

ailˆngườichịutra%chnhi•&m?

nghề nghiệp của KTV qKiểm toán viên qGiám đốc (CEO)

qGiám đốc tài chính (CFO) qHội đồng quản trị UEH – BM Kiểm Toán BMKit - UEH Đặc Đặ c đi đ ể i m ể của ủ ng n h g ề h Kiểm to t á o n á độ đ c ộ lậ l p? p Nội dung m của ủ ề Kiểm n c ậ Ø Mục tiêu:

1. Tổng quan – Đặc điểm của nghề Kiểm toán độc lập

2. Mục tiêu tổng thể Ø Tiêu chí:

3. Trách nhiệm của KTV

o Trách nhiệm của KTV đối với GL trong BCTC Ø Cơ chế:

o Trách nhiệm của KTV đối với hành vi không tuân thủ

4. Trao đổi với BQT của đơn vị được kiểm toán

Ø Tổ chức nghề nghiệp:

5. Đạo đức nghề nghiệp của KTV

Ø Trách nhiệm với xã hội: 9 11 1. Tổng quan Đặc Đặ c đi đ ể i m ể m của ủ a ng n h g ề h ề Kiểm m to t á o n á n độ đ c ộ c lậ l p? p Bả B n ả n ch c ấ h t ấ t củ c a ủ a dịc ị h c h vụ v ụ ki k ể i m ể m to t án á Đầu tư nguồn lực

Ø Mục ti•u: Lấy lợi ’ch c™ng chœng/đ™ng đảo người sử dụng BCTC lˆm mục ti•u. Xem việc p

ục vụ x‹ hội lˆ quan trọng hơn đối với kh‡ch hˆng (c™ng ty được kiểm to‡n).

Ø Ti•u ch’ & Cơ chế: C— ti•u ch’ r› rˆng (kh™ng phải ai muốn lˆm KTV hay thˆnh lập c™ng ty Nhˆ quản lý Nhˆ đầu tư Y•ucầub‡oc‡o

kiểm to‡n cũng được), phải kiểm tra chất lượng dịch vụ; được ch’nh phủ c™ng nhận bằng v về việcsử dụng

iệc cấp phŽp hˆnh nghề; được đˆo tạo c— hệ thống, c— kiến thức s‰u rộng; nguồnlực

Ø Tổ chức nghề nghiệp: c— tổ chức nghề nghiệp ri•ng: Vừa lˆ ph‡t ng™n ch’nh thức của ngh

ề nghiệp với x‹ hội, vừa c— nhiệm vụ thœc đẩy sự ph‡t triển của nghề nghiệp.

Ø Tr‡ch nhiệm với x‹ hội: c™ng khai thừa nhận tr‡ch nhiệm vˆ chịu tr‡ch nhiệm với x‹ hội về c™ng việc của m“nh.

Kiểm tra của KTV độc lập 10 12

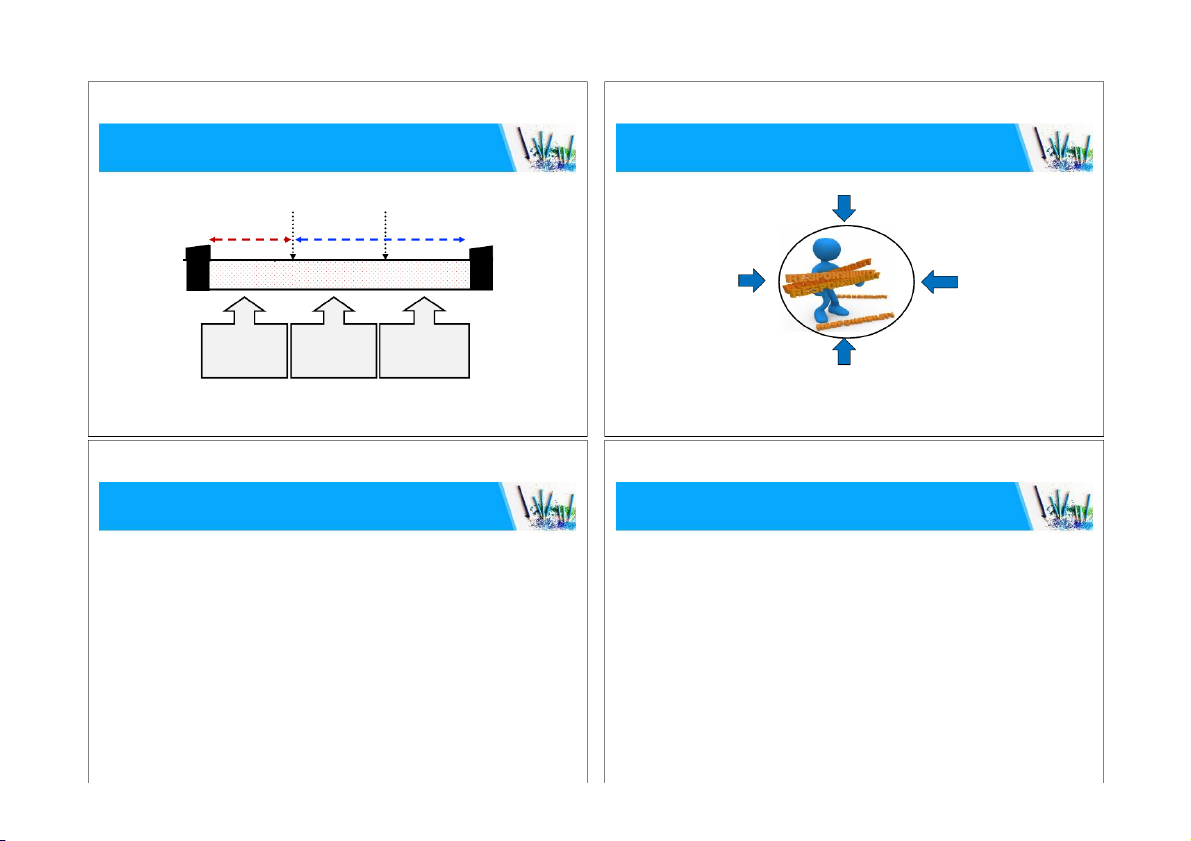

Khoảng cách giữa mong đợi và hiện thực

Các chuẩn mực về trách nhiệm của KTV Chuẩnmực (Expectation Gap) Chuẩnmực VSA 200 Mục ti•u tổng thể hợplý hiệnhˆnh Khoảng c‡ch hợp lý Khoảng c‡ch thực hiện Mong đợi của Mongđợi Dịch vụ Dịchvụ chưa hoˆn hảo người sử dụng kh™nghợplý thực tế VSA 250 VSA 240 T’nh tu‰n thủ PL TNKTV đến Gian lận & c‡c quy định trong trong kiểm to‡n BCTC kiểm to‡n BCTC Giải th’ch cho Nỗ lực thu hẹp Hoˆn thiện Tăng cường người sử dụng chuẩn mực kiểm so‡t khoảng c‡ch chất lượng 13 15 VSA 260 Trao đổi với BQT 2 lý do: 2. VSA 200

Ø Khoảng cách hợp lý: Khoảng cách do yêu cầu quá cao của xã hội

đối với nghề kiểm toán. v Mục ti•u tổng thể v Y•u cầu

Ø Khoảng cách thực hiện: Khoảng cách do việc thực hiện dịch vụ §

Mức độ đảm bảo của dịch vụ

chưa hoàn hảo (quá trình kiểm toán của KTV và chuẩn mực chưa §

Ph‰n biệt tr‡ch nhiệm giữa KTV với BGĐ, BQT đối với B hoàn hảo) CTC 14 16 VSA 200 VSA 200

Mục tiêu tổng thể của KTV & DN kiểm toán Yêu cầu

v “Đạt được sự đảm bảo hợp lý rằng BCTC xét trên các phương diện tổng thể, không còn các Sai sót Trọng yếu (SSTY)

Các yêu cầu của VSA 200:

do Gian lận (GL) và Nhầm lẫn NL).”

Ø Tuân thủ quy định về ĐĐNN

è Đưa ra ý kiến về việc BCTC được lập phù hợp với

Khuôn khổ về lập và trình bày BCTC được áp dụng, trên

Ø Duy trì thái độ hoài nghi nghề nghiệp

các khía cạnh trọng yếu.

Ø Thực hiện các xét đoán chuyên môn

Ø Thu thập đầy đủ bằng chứng kiểm toán thích hợp

v Lập báo cáo kiểm toán và trao đổi thông tin phù hợp với các phát hiện

Ø Thực hiện cuộc kiểm toán theo VSA. của KTV. 17 19 VSA 200

Khuôn khổ về lập và trình bày BCTC

Hạn chế tiềm tàng

v Khuôn khổ về trình bày hợp lý: yêu cầu phải tuân thủ các quy định

KTV chỉ có thể đảm bảo hợp lý do những hạn chế tiềm tàng sau đây: của khuôn khổ đó, và:

Ø Bản chất của lập và trình bày BCTC,

Ø Có thể thuyết minh nhiều hơn so với các quy định cụ thể của khuôn khổ;

Ø Bản chất của thủ tục kiểm toán,

Ø Có thể thực hiện khác với một hoặc một số yêu cầu của khuôn

Ø Điều kiện thực hiện kiểm toán với thời gian và giá phí hợp lý (Quan hệ chi phí và lợi ích),

khổ nhưng rất hạn hữu.

Ø Những vấn đề khác: gian lận, không tuân thủ, bên có liên quan, hoạt

v Khuôn khổ tuân thủ: chỉ được yêu cầu tuân thủ các quy định của động liên tục. khuôn khổ. 18 20 Ví dụ: Enron (2002) Ph‰nđịnhtr‡chnhiệm Nhˆ quản lý Nhˆ đầu tư

It is alleged that this company hid its real level of debt by putting 8,5

billion of group liabilities into special purpose vehicles whose account BCTC

were not consolidated with those of the company . The group became Li•n quan đến việc thiết kế vˆ

bankrupt and the audit firm , Athur Andersen, went out of business as a duy tr“ HTKSNB B‡o c‡o

result of obstructing justice by, among other things, shredding documents kiểm to‡n relating to the audit. Li•n quan đến Kiểm tra của KTV phạm vi c‡c thủ độc lập tục kiểm to‡n 21 23

3. Trách nhiệm của KTV

Phân loại sai phạm (VSA 240 & 250)

Ph‰n định tr‡ch nhiệm (VSA 200) Sai phạm

v BGĐ và BQT đơn vị được kiểm toán chịu trách nhiệm về: (Misstatements) Sai s—t Hˆnh vi kh™ng tu‰n thủ

üLập và trình bày BCTC phù hợp với khuôn khổ về lập và trình bày BCTC được áp dụng;

üThiết lập kiểm soát nội bộ nhằm đảm bảo BCTC không còn sai sót trọng yếu;

üCung cấp cho KTV quyền tiếp cận các tài liệu, thông tin, nhân sự cần thiết cho cuộc kiểm toán (Errors) Nhầm lẫn Gian lận (Frauds)

v KTV và DN kiểm toán chịu trách nhiệm kiểm tra, chuẩn bị và trình bày ý kiến của mình về BCTC.

à Việc kiểm toán BCTC không làm giảm nhẹ trách nhiệm của Lập BCTC gian lận

Giám đốc (hoặc người đứng đầu) đơn vị được kiểm toán (Financial Reporting) đối với BCTC. 22 24 Gian lận (VSA 240)

Biển thủ, tham ô TS VSA 240 VSA 240 Định nghĩa Biển thủ Tham ô

Gian lận: “Là hành vi cố ý của một hay nhiều người trong - Nhân viên thực hiện

- Người quản lý thực hiện

BQT, BGĐ, nhân viên hoặc các bên thứ ba thực hiện để - Trộm cắp TS với giá - Chiếm đoạt TS trị không lớn

thu lợi một cách bất chính hoặc bất hợp pháp.”

Giả mạo hay hay chỉnh sửa chứng từ, tˆi liệu 25 27 Lập BCTC gian lận VSA 240

Hành vi không tuân thủ Mục đích Cách thức Hành vi Định nghĩa VSA 250 - Xuyên tạc, làm giả, Điều chỉnh hoặc sửa đổi chứng BGĐ khống chế KSNB

“Hành vi không tuân thủ: là các hành vi bỏ sót hay vi phạm của đơn vị KQKD à làm từ, sổ sách kế toán. • Lập bút toán khống người sử - Làm sai lệch hoặc

được kiểm toán, bất kể cố ý hay vô ý, trái với pháp luật và các quy định

• Điều chỉnh các giả định dụng hiểu sai cố ý không đưa vào

hiện hành, do đơn vị thực hiện dưới danh nghĩa của đơn vị hoặc do Ban và thay đổi xét đoán về tình hình BCTC các sự kiện,

quản trị, Ban Giám đốc hoặc nhân viên thực hiện thay mặt đơn vị.” dùng để ước tính SDTK. hoạt động và nghiệp vụ kinh tế… khả năng • Che giấu hoặc không quan trọng

Hành vi không tuân thủ không bao gồm các vấn đề mang tính cá nhân sinh lời. trình bày các sự kiện. - Áp dụng sai nguyên

(không liên quan đến hoạt động kinh doanh của đơn vị) do Ban quản trị, • …….. tắc kế toán

Ban Giám đốc hoặc nhân viên của đơn vị gây ra; 26 28

Hành vi không tuân thủ

3.1. Trách nhiệm của KTV đối với GL VSA 250 Đặc điểm VSA 240&250

Chœng t™i chỉ chịu tr‡ch nhiệm li•n quan đến

việc diễn đạt ý kiến tr•n BCKT. N—i c‡ch kh‡c

Ø Khó phát hiện vì do không ảnh hưởng đến BCTC nên

tr‡ch nhiệm của chœng t™i chỉ giới hạn trong

phạm vi c‡c thủ tục kiểm to‡n cần thực hiện.

không được lưu trữ trong tài liệu kế toán.

Ø Càng ít liên quan đến những sự kiện và giao dịch phản

ảnh trong BCTC thì KTV càng khó phát hiện.

à KTV chỉ quan tâm những GL dẫn đến sai sót trọng yếu trên BCTC. 29 31

Hành vi không tuân thủ

Quy trình nhận diện và đối phó với RR do GL

Tr‡ch nhiệm của BQT vˆ BGĐ VSA 240 & 250 Bước 1

Hiểu được bản chất của GL VSA 240 &250 Bước 2

Thảo luận trong nh—m kiểm to‡n

Ø “Việc ngăn ngừa và phát hiện GL trước hết thuộc về trách nhiệm Bước 3

Їnh gi‡ về RR c— GL vˆ c‡c hoạt động li•n quan

của BQT và BGĐ đơn vị được kiểm toán.” (Đoạn 04 VSA 240)

Ø “Trách nhiệm của BGĐ đơn vị được kiểm toán, dưới sự giám sát Bước 4

X‡c định vˆ đ‡nh gi‡ RR c— SSTY do GL

của BQT, là đảm bảo rằng các hoạt động của đơn vị được thực Bước 5

Biện ph‡p xử lý đối với RR c— SSTY do GL được ĐG

hiện theo các điều khoản của pháp luật và các quy định…” Bước 6

Trao đổi với BQT & BGĐ của đơn vị được kiểm to‡n (Đoạn 03 VSA 250) Bước 7

Trao đổi với c‡c CQ quản lý & CQ chức năng c— LQ 30 Bước 8

Giải tr“nh bằng văn bản vˆ tˆi liệu h—a hồ sơ 32

BƯỚC 1: Hiểu được bản chất của GL Bài tập tình huống: (Pressure) VSA 240 Động cơ hoặc ‡p lực &250

Ø Siemens – Hối lộ đa quốc gia

http://www.saigondautu.com.vn/Pages/20120906/Ky-7-Siemens-Hoi-lo- da-quoc-gia.aspx

Ø Coca Cola – Bí mật bị đánh cắp

http://www.saigondautu.com.vn/pages/20120910/coca-cola-bi-mat-bi- Cơ hội Th‡i độ hoặc biện (Attitude, minh cho hˆnh động danh-cap.aspx (Opportunity) rationalization)

Tam gi‡c Gian Lận của Donal Cressy (Fraud triangle) 33 35

Ví dụ về “Gian lận trên báo cáo tài chính”

BƯỚC 2: Thảo luận trong nhóm kiểm toán

Ø Động cơ hoặc Áp lực: Khả năng sinh lợi của công ty bị sút giảm do

cạnh tranh, thay đổi kỹ thuật, sản phẩm lỗi thời, lãi suất tăng…

Ø Cách thức thực hiện và che giấu gian lận

Ø Cơ hội: Các nghiệp vụ với các bên liên quan, những ước tính kế toán, Ø GL trong ghi nhận DT

các nghiệp vụ bất thường, hệ thống kiểm soát nội bộ kém hữu hiệu.

Ø Động cơ, cơ hội và khả năng hợp lý hóa các GL

Ø Cá tính, thái độ: Công ty đã có tiền sử vi phạm pháp luật, thiếu tôn

Ø Tình hình hoạt động của ngành nghề

trọng các giá trị đạo đức, Ban giám đốc không sửa chữa các yếu kém

Ø Sự ổn định hay không ổn định tình hình tài chính

kịp thời của hệ thống kiểm soát nội bộ… 34 36

BƯỚC 3: Đánh giá về RR có GL và

BƯỚC 6: Trao đổi với BGĐ & BQT

các hoạt động có liên quan

Các thủ tục thường được sử dụng: VSA 240 Ø Phỏng vấn &250

Ø Thực hiện thủ tục phân tích ban đầu

Ø Thu thập các thông tin khác BQT

BƯỚC 4: Xác định & đánh giá RR có SSTY do GL

Ø Đánh giá trên 2 cấp độ: BCTC và CSDL

Ø Có RR do GL trong việc ghi nhận doanh thu BGĐ

Ø Các RR đó có phải là RR đáng kể không 37 39

BƯỚC 5: Biện pháp xử lý đối với RR có SSTY do GL

BƯỚC 7: Trao đổi với CQQL & CQ chức năng có liên quan Cấp độ BCTC Cấp độ CSDL BGĐ k/chế KSNB VSA 240 VSA 240 &250 &250 § Phân công & giám § Thiết lập và thực § Thử nghiệm thích sát nhân sự hiện các thủ tục hợp các bút toán § Đánh giá việc lựa kiểm soát bổ sung ghi sổ và các điều chọn và áp dụng chỉnh khác

Ø Trao đổi với các CQ nếu trách nhiệm pháp lý của CS kế toán § Soát xét các ước

KTV cao hơn trách nhiệm bảo mật § Thay đổi hoặc bổ tính kế toán sung một số yếu tố § Kiểm tra các NV không dự đoán quan trọng ngoài

Ø Rút khỏi hợp đồng kiểm toán trước được QT KD bình thường 38 40

Tài liệu liên quan:

-

Đề cương môn chủ nghĩa xã hội khoa học –Trường Đại học Hoa Sen

10 5 -

Trắc nghiệm môn chủ nghĩa xã hội khoa học –Trường Đại học Hoa Sen

9 5 -

Báo cáo thuyết trình :Phật giáo và sự ảnh hưởng của Phật giáo đến đời sống tinh thần của người Việt Nam- Đề cương môn chủ nghĩa xã hội khoa học –Trường Đại học Hoa Sen

10 5 -

Câu hỏi ôn tập môn CNXHKH: Giai cấp lãnh đạo và chức năng của gia đình- Đề cương môn chủ nghĩa xã hội khoa học –Trường Đại học Hoa Sen

9 5 -

So sánh cơ bản giữa chế độ tư bản chủ nghĩa (DCTS) và chế độ xã hội chủ nghĩa (DCXHCN) về kinh tế, chính trị và văn hóa- Đề cương môn chủ nghĩa xã hội khoa học –Trường Đại học Hoa Sen

7 4