Bài tập trong sách bài tập - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Bài tập nguyên lí kế toán

Bài tập 4: Cho các chỉ tiêu trên báo cáo kết quả kinh doanh tại Công ty Soft Tip năm N, hãy

sắp xếp lại các chỉ tiêu theo thứ tự trình bày trên Báo cáo kết quả kinh doanh và điền các số liệu còn thiếu.

BÁO CÁO KẾT QUẢ KINH DOANH Năm N – Công ty Soft Tip STT Chỉ tiêu Số tiền (1000đ) 1 Giá vốn hàng bán 42.400.000 2

Doanh thu bán hàng và cung cấp dịch vụ 52.500.000 3

Chi phí từ hoạt động tài chính 1.980.000 4 Lợi nhuận sau thuế (?) 5

Doanh thu từ hoạt động tài chính 135.100 6

Chi phí quản lý doanh nghiệp 3.380.000 7

Chi phí thuế thu nhập doanh nghiệp (thuế suất 20%) 8.899.020 8 Thu nhập khác 30.000 9

Lợi nhuận từ hoạt động SXKD 3.910.000 10 Chi phí bán hàng 2.770.000 11 Chi phí khác 40.000 12

Tổng lợi nhuận trước thuế (?) 13 Lợi nhuận gộp 10.100.000

Bài tập 5: Tại Công ty Soft Tip bắt đầu kinh doanh vào tháng 2/N, có một số nghiệp vụ kinh

tế phát sinh như sau: (ĐVT : 1000VNĐ)

1. Ngày 01/02: Nhận vốn góp từ các chủ sở hữu bằng tiền mặt 800.000 và dây chuyền sản xuất 3.000.000.

2. Ngày 01/02: Doanh nghiệp mở tài khoản ngân hàng và gửi vào ngân hàng 600.000 bằng tiền mặt.

3. Ngày 02/02: Doanh nghiệp trả toàn bộ tiền thuê văn phòng cho cả năm N cho bên cho

thuê, số tiền 48.000 bằng tiền mặt.

4. Ngày 05/02: Mua hàng hóa nhập kho trị giá 50.000 đã trả bằng tiền gửi ngân hàng.

5. Ngày 10/02: Tạm ứng cho nhân viên đi mua công cụ dụng cụ bằng tiền mặt trị giá 15.000.

6. Ngày 15/02: Ứng trước tiền cho người bán K để mua thiết bị sản xuất bằng tiền gửi ngân hàng 300.000.

7. Ngày 25/02: Nhận được thiết bị sản xuất từ người bán K trị giá 500.000. Sau khi trừ tiền

ứng trước, DN thanh toán nốt cho người bán K bằng tiền gửi ngân hàng.

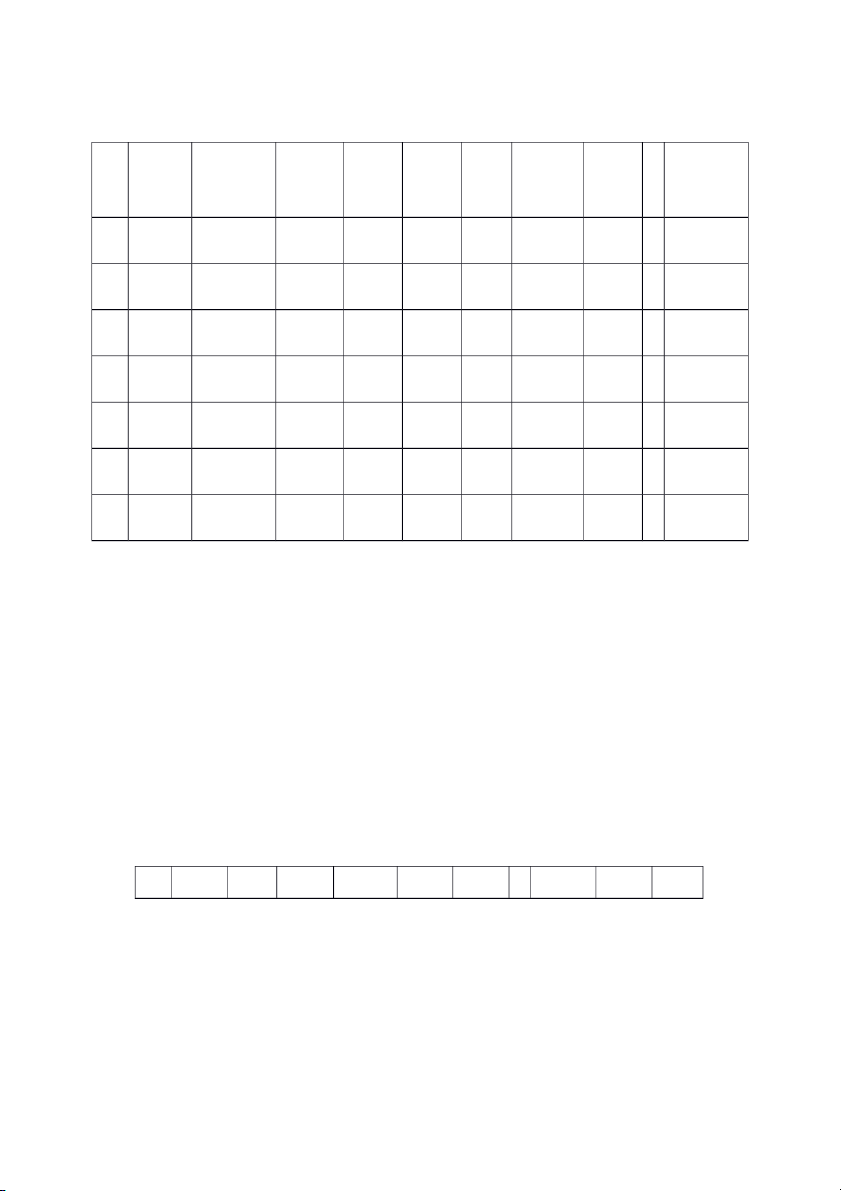

Yêu cầu: Hãy phân tích các nghiệp vụ kinh tế trên bằng phương trình kế toán. Tiền Dây TGNH Chi phí Hàng Tạm Ứng Thiết = Vốn đầu tư mặt chuyền sx thuê hóa ứng trước NB bị sx CSH VP trả nhập trước kho NV 800.00 3.000.000 3.800.000 1 0 NV (600.00 600.000 2 0) NV (48.000 48.000 3 ) NV (50.000) 50.000 4 NV (15.000 15.00 5 ) 0 NV (300.00 300.000 6 0) NV (200.00 (300.000 500.00 7 0) ) 0

Bài tập 6: Doanh nghiệp DTL có tổng số vốn đầu tư ban đầu tại ngày 1/1/N là 1.500.000,

trong đó: bằng quyền sử dụng đất là 900.000; bằng tiền mặt 50.000 và bằng tiền gửi ngân

hàng 550.000. Trong tháng 1/N, có các nghiệp vụ kinh tế phát sinh như sau: (ĐVT: 1000VNĐ)

1. Ngày 02/01: Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 50.000.

2. Ngày 03/01: Mua hàng hóa nhập kho, chưa trả tiền cho người bán 220.000.

3. Ngày 10/01: Trả nợ cho người bán bằng tiền gửi ngân hàng 80.000.

4. Ngày 11/01: Nhận vốn góp thêm bằng một ô tô vận tải phục vụ kinh doanh 570.000.

5. Ngày 15/01: Vay ngắn hạn ngân hàng 50.000 để chuẩn bị trả nợ người bán, DN đã nhận và nhập quỹ tiền mặt.

6. Ngày 16/01: Xuất kho hàng hóa gửi bán 200.000.

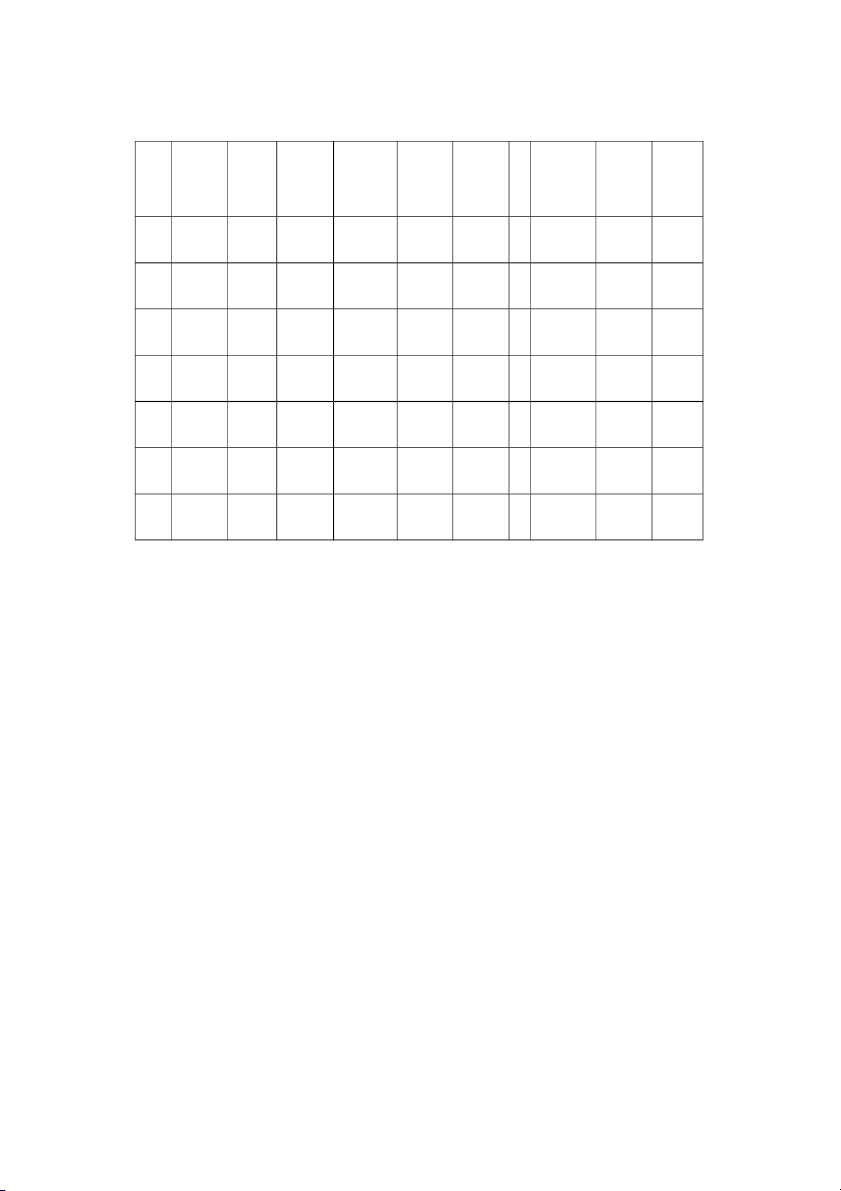

Yêu cầu: Hãy phân tích các nghiệp vụ kinh tế trên bằng phương trình kế toán. Quyền Tiền TGNH Hàng Phươn Hàng = Vốn đầu PTNB Vay SD đất mặt hóa g tiện hóa tư CSH ngắn vận gửi hạn chuyể bán n 900.0 50.00 550.0 1.500.0 00 0 00 00 NV 50.00 (50.00 1 0 0) NV 220.00 220.0 2 0 00 NV (80.00 80.00 3 0) 0 NV 570.0 570.000 4 00 NV 50.00 50.00 5 0 0 NV (200.00 200.0 6 0) 00

Bài tập 7: Tại Công ty Sodyne trong tháng 10/N có một số nghiệp vụ kinh tế phát sinh như sau:(ĐVT: 1000VNĐ)

1. Ngày 01/10: Xuất kho hàng hóa gửi bán 70.000.

2. Ngày 05/10: Khách hàng ứng trước tiền hàng cho DN bằng tiền mặt 15.000 và TGNH 40.000.

3. Ngày 10/10: Bán lô hàng hóa trị giá 120.000, sau khi trừ tiền ứng trước, khách hàng trả hết bằng TGNH.

4. Ngày 15/10: Chi phí thuê cửa hàng phục vụ cho hoạt động bán hàng 15.000 và thuê văn

phòng phục vụ cho hoạt động quản lý 20.000 trong tháng chưa trả tiền.

5. Ngày 25/10: Chi phí tiền lương cho nhân viên bán hàng 25.000 và nhân viên quản lý

doanh nghiệp 40.000 trong tháng đã thanh toán bằng tiền mặt.

6. Ngày 27/10: Thanh toán tiền thuê cửa hàng và thuê văn phòng bằng tiền gửi ngân hàng.

Yêu cầu: Các nghiệp vụ kinh tế nói trên ảnh hưởng như thế nào tới bảng cân đối kế toán?

- NV1: TS giảm : TK hàng hóa nhập kho giảm 70.000

TS tăng: TK hàng gửi đi bán tăng 70.000

- NV2: TS tăng: TK tiền mặt tăng 15.000; TK TGNH tăng 40.000

NPT tăng: TK PTNB tăng 55.000 - NV3: Doanh thu tăng 120.000 TS tăng: TK TGNH tăng 65.000

NPT giảm: TK PTNB giảm 55.000 - NV4:

Bài tập 8: Công ty DTC chuyên cung cấp dịch vụ vận chuyển có tình hình tài sản và nguồn

vốn tại ngày 31/12/N-1 như sau: (đvt:1.000đ)

Bảng cân đối kế toán công ty DTC31/12/N-1 Tiền măt 80.000 Phải thu khách hàng 150.000

Ứng trước cho người bán 30.000 Công cụ, dụng cụ 130.000 Tài sản cố định 300.000 Phải trả người bán 190.000

Vốn đầu tư chủ sở hữu 500.000 Tổng 690.000 690.000

Trong tháng 1/N Công ty có các nghiệp vụ kinh tế phát sinh như sau:

1. Ngày 02/01: Chi tiền tạm ứng cho nhân viên bằng tiền mặt là 1100.

2. Ngày 05/01: Khách hàng thanh toán ½ số tiền nợ kỳ trước bằng chuyển khoản

3. Ngày 05/01: Mua một tài sản cố định, giá hóa đơn cả thuế GTGT là 99.000 chưa thanh

toán tiền cho người bán (thuế GTGT 10%)

4. Ngày 10/01: Tiếp tục ứng trước cho người bán bằng tiền gửi ngân hàng 20.000

5. Ngày 15/01: Nhận vốn góp từ NQH bằng tiền mặt 500.000, thiết bị sản xuất 400.000

6. Ngày 26/01: Mua hàng hóa đã nhập kho, giá mua trên hóa đơn chưa bao gồm thuế GTGT

10% 60.000, số tiền mua trừ vào tiền ứng trước của người bán, số còn lại doanh nghiệp

thanh toán bằng tiền gửi ngân hàng. Yêu cầu:

1. Các nghiệp vụ kinh tế phát sinh nêu trên ảnh hưởng tới các TK kế toán nào? bên Nợ hay bên Có.

2. Định khoản, ghi vào tài khoản các nghiệp vụ kinh tế phát sinh nêu trên. 1. Nợ TK Tạm ứng: 1100 Có TK Tiền mặt: 110

2. Nợ TK Tiền gửi ngân hàng: 75.000

Có TK Phải thu khách hàng: 75.000

3. Nợ TK Tào sản cố định: 90.000

Nợ TK Thuế GTGT phải khấu trừ: 9000

Có TK Phải trả người bán: 99.000

4. Nợ TK Ứng trước cho người bán: 20.000

Có TK Tiền gửi ngân hàng: 20.000

5. Nợ TK Tiền mặt: 500.000

Nợ TK Thiết bị sản xuất: 400.000 Có TK Vốn góp: 900.000

6. Nợ TK Hàng hóa nhập kho: 60.000

Nợ TK Thuế GTGT phải khấu trừ: 6.000

Có TK Ứng trước cho người bán: 50.000

Có TK Tiền gửi ngân hàng: 16.000

Bài tập 11: Công ty Family Trust chuyên kinh doanh đồ gia dụng, tính thuế GTGT theo

phương pháp khấu trừ, quản lý hàng tồn kho theo phương pháp kê khai thường xuyên, có

các nghiệp vụ diễn ra trong tháng 9/20X4 như sau (đơn vị: 1000 đồng):

1. Xuât bán một lô hàng cho siêu thị Big C, giá bán 188.000, chưa bao gồm thuế gtgt 10%. Phía

Big C đã thanh toán ngay bằng chuyển khoản sau khi trừ khoản chiết khấu thanh toán 2%. Biết

giá vốn của lô hàng này là 144.500.

2. Xuất kho gửi bán tại đại lý của khách hàng, giá bán của lô hàng: 89.000 chưa bao gồm thuế gtgt 10%, giá vốn: 56.500.

3. Khách hàng Fivimart thông báo chấp nhận mua lô hàng gửi bán kỳ trước. Giá bán: 197.000

đồng (chưa bao gồm thuế gtgt 10%), giá vốn: 153.200.

4. Chuyển khoản 15.400 đồng (đã bao gồm thuế gtgt 10%) trả lại cho khách hàng Fivimart do có

một lô túi bị rách. Công ty đã nhận lại số hàng do Fivimart chuyển trả với giá vốn 9.800.

5. Tổng chi phí bán hàng trong tháng: 18.000, chi phí quản lý doanh nghiệp: 25.300, đã trả bằng tiền mặt. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh

2. Với các thông tin đã cho, lập báo cáo kết quả kinh doanh của Family Trust tháng 9/20X4.

3. Hãy lập bảng cân đối kế toán cuối kỳ. Định khoản:

1. Nợ TK chiết khấu bán hàng: 3760

Nợ TK Thuế GTGT phải nộp: 376

Có TK Phải thu khách hàng: 4136

Nợ TK tiền gửi ngân hàng: 202664

Có TK Doanh thu bán hàng: 188.000

Có TK Thuế GTGT phải nộp: 18.800

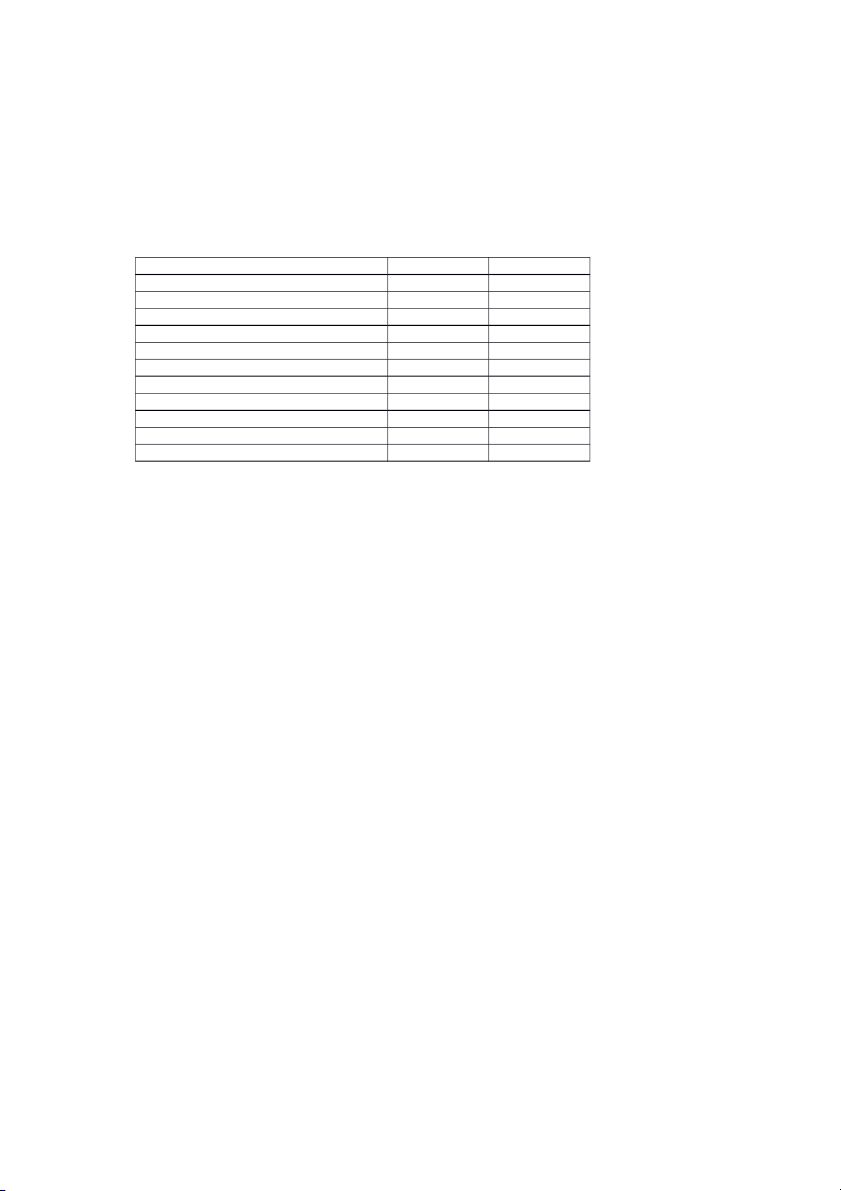

Nợ TK giá vốn hàng bán: 144.500 Có TK Hàng hóa: 144.500 Chỉ tiêu 1. Doanh thu bán hàng 474.000 2. Nợ TK Hàng

Các khoản giảm trừ doanh thu 47.400 gửi đi bán: 56.500

2.Doanh thu thuần bán hàng 426.600 Có TK 3.Giá vốn hàng bán 9.800 Thành 4.Lợi nhuận gộp 426,200 phẩm

5. Chi phí hoạt dộng kinh doanh nhập kho: 56.500 Nợ TK Giá vốn hàng bán: 56.500 Có TK hàng hóa: 56.500

Nợ TK Phải thu khách hàng: 97.900 Có TK Doanh thu: 89.000

Có TK Thuế GTGT phải nộp: 8.900

3. Nợ TK Phải thu khách hàng: 216.700

Có TK Doanh thu bán hàng: 197.000

Có TK Thuế GTGT phải nộp: 19.700

Nợ TK Giá vốn hàng bán: 153.200

Có TK Hàng gửi đi bán: 153.200

4. Nợ TK Hàng bán bị trả lại và giảm giá hàng bán: 14.000

Nợ TK Thuế GTGT phải nộp: 1.400

Có TK Tiền gửi ngân hàng: 15.400 Nợ TK Hàng hóa: 9.800

Có TK Giá vốn hàng bán: 9.800

5. Nợ TK Chi phí bán hàng: 18.000

Nợ TK Chi phí quản lý doanh nghiệp: 25.300 Có TK Tiền mặt: 43.300

Báo cáo kết quả kinh doanh

Bảng cân đối kế toán cuối kì: