Bài tập tự luận chương 3 ôn tập thi - Tài liệu tham khảo | Đại học Hoa Sen

Bài tập tự luận chương 3 ôn tập thi - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Marketing (MK191P1) 310 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 3 – PHƯƠNG PHÁP TỔNG HỢP – CÂN ĐỐI KẾ TOÁN BÀI TẬP TỰ LUẬN

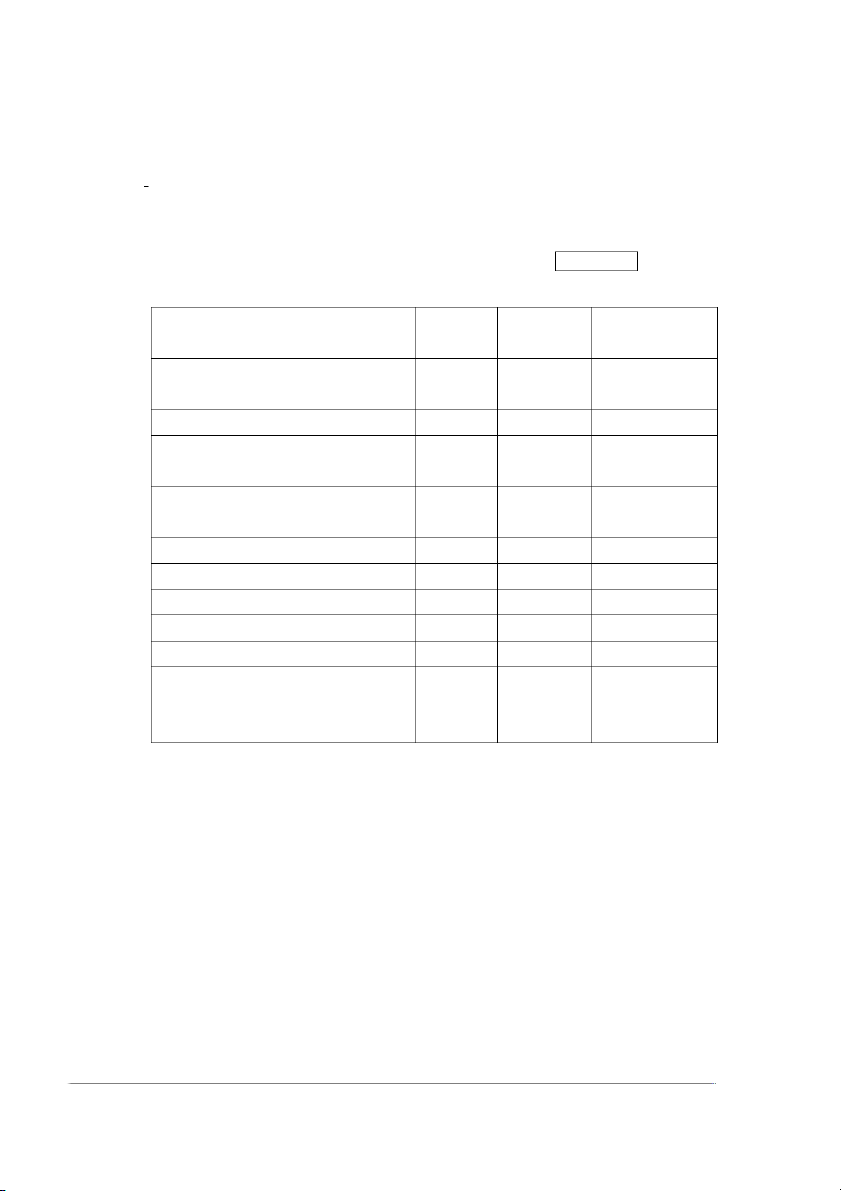

Bài 1: Sự biến động của tổng giá trị tài sản trong DN?

Hãy cho biết ảnh hưởng của mỗi nghiệp vụ sau đây lên tổng tài sản của một

DN bằng cách đánh dấu x vào cột thích hợp: Tổng TS Tổng TS Tổng TS không

Nội dung nghiệp vụ tăng giảm thay đổi

1. Mua máy vi tính cho phòng kế toán trả bằng tiền mặt.

2. Trả nợ người bán bằng TGNH.

3. Ngân hàng cho DN vay một khoản tiền mặt.

4. Mua 1 xe vận tải trả ngay 50% bằng

tiền mặt, 50% còn nợ người bán.

5. Khách hàng trả nợ bằng tiền mặt.

6. Mua NVL chưa trả tiền người bán.

7. Vay ngân hàng để trả nợ người bán.

8. Đem tiền mặt gửi vào ngân hàng. 9. Chi TGNH cho DN khác vay.

10. Một DN khác đề nghị mua lại quyền

sử dụng một mảnh đất với giá cao hơn

giá DN đã mua trước đó.

Bài 2: Vào đầu năm 201X tổng giá trị tài sản của Công ty Bắc Bình là 1 tỷ đồng, tổng

nợ phải trả là 700 triệu đồng. Đến cuối năm, tổng tài sản của DN giảm 100

triệu đồng so với đầu năm nhưng vốn chủ sở hữu lại tăng 300 triệu đồng.Hãy

tính tổng số nợ phải trả vào lúc cuối năm.

Bài 3: Từ những số liệu vào ngày 31/12/201X của DN Hằng Nga dưới đây hãy lập BCĐKT: -

Phải thu khách hàng.............................. 139 triệu đồng. -

Phải trả người bán..................................116 triệu đồng. -

Tiền mặt...................................................54 triệu đồng. -

Tiền gửi ngân hàng..................................86 triệu đồng. -

Xe vận tải ..............................................301 triệu đồng. -

Vốn của chủ sở hữu...............................464 triệu đồng.

Bài 4: Biết tình hình vốn của một doanh nghiệp vào ngày 31/12/N như sau: Đơn vị: 1.000đ Tiền gửi ngân hàng 40.000 Tiền mặt 20.000 Nguồn vốn kinh doanh 120.000 Phải trả người bán 30.000 Phải thu khác 10.000 Phải trả khác 2.000 Lãi chưa phân phối 5.000 Phải thu khách hàng 18.000 Nguồn vốn đầu tư XDCB 10.000 Hàng hoá 30.000 Quỹ phát triển kinh doanh X Nguyên vật liệu 2.000 TSCĐ hữu hình (NG) 60.000 Công cụ, dụng cụ 1.600 Hao mòn TSCĐ hữu hình 8.000 Yêu cầu: 1.Tìm X.

2. Lập bảng Cân đối kế toán ngày 31/12/N

Bài 5: (tiếp theo bài tập 4)

Trong tháng 01 năm N + 1 có các nghiệp vụ kinh tế phát sinh như sau:

a. DN rút tiền gửi ngân hàng về nhập quỹ tiền mặt: 10.000.

b. Khách hàng trả nợ bằng tiền gửi ngân hàng 15.000.

c. DN chi tiền gửi ngân hàng để trả nợ người bán 20.000.

d. DN mua công cụ dụng cụ nhập kho 2.000, chưa trả tiền người bán.

e. DN dùng lãi chưa phân phối để bổ sung vốn kinh doanh 5.000.

f. Nhà nước cấp thêm vốn kinh doanh cho DN bằng tiền gửi ngân hàng 15.000. Yêu cầu:

1. Lập một BCĐKT sau mỗi nghiệp vụ kinh tế phát sinh.

2. Phân tích ảnh hưởng của các nghiệp vụ kinh tế phát sinh đến BCĐKT.

3. Nhận xét về tính cân đối của BCĐKT qua các nghiệp vụ kinh tế trên.

Bài 6: Trong năm 201Xcó tình hình như sau (đơn vị: 1.000đ):

1. Doanh thu bán hàng và cung cấp dịch vụ là 500.000.

2. Do hàng bán bị kém phẩm chất nên khách hàng yêu cầu giảm giá 50.000.

3. Giá vốn hàng bán là 100.000.

4. Doanh thu hoạt động tài chính là 200.000.

5. Chi phí hoạt động tài chính là 100.000, trong đó chi phí lãi vay là 40.000.

6. Thu nhập khác là 70.000, chi phí khác là 20.000.

7. Chi phí quản lí doanh nghiệp là 50.000, chi phí bán hàng là 60.000.

8. Thuế suất thuế thu nhập doanh nghiệp là 25%.

Yêu cầu: Lập báo cáo kết quả hoạt động kinh doanh của doanh nghiệp.

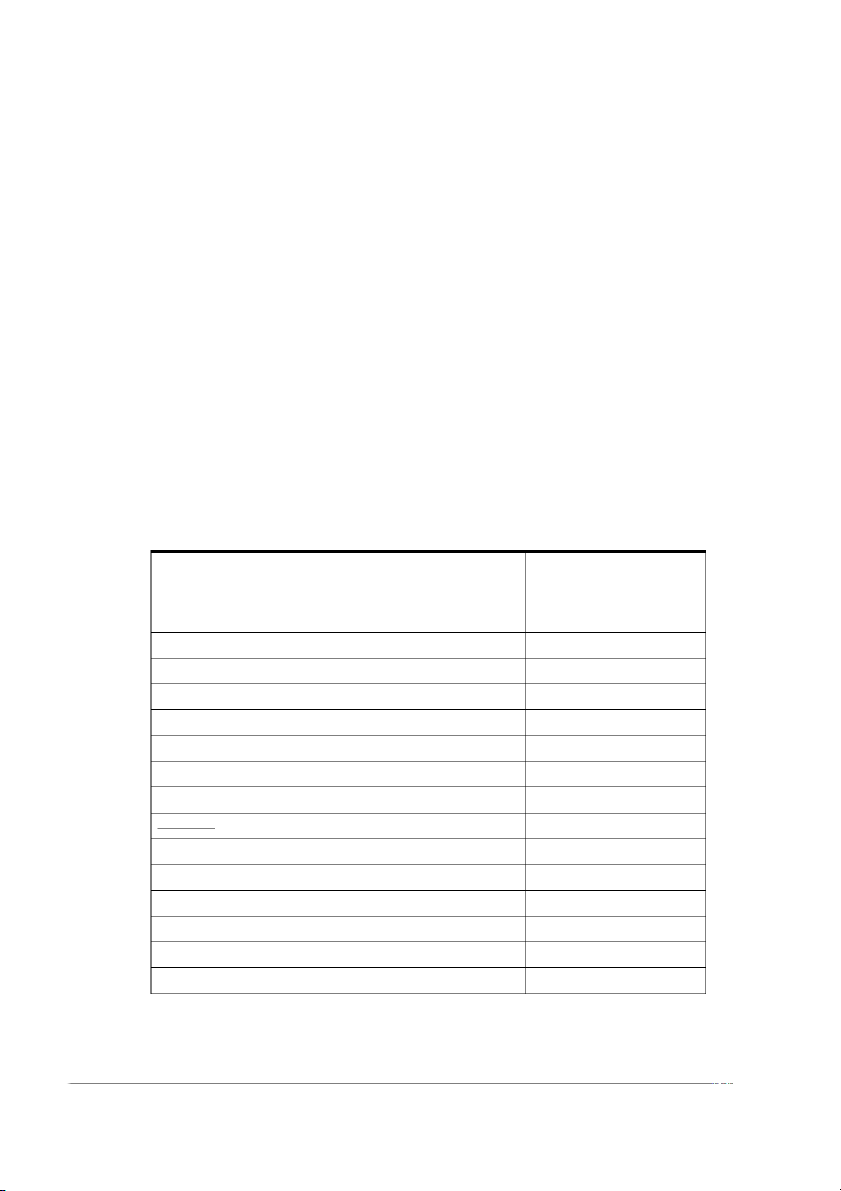

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Năm 201X Đơn vị: 1.000đ CHỈ TIÊU SỐ TIỀN

Doanh thu bán hàng và cung cấp dịch vụ Các khoản giảm trừ

Doanh thu thuần về bán hàng và cung cấp dịch vụ Giá vốn hàng bán

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ

Doanh thu hoạt động tài chính Chi phí tài chính Trong đó: Chi phí lãi vay Chi phí bán hang

Chi phí quản lý doanh nghiệp

Lợi nhuận thuần từ hoạt động kinh doanh Thu nhập khác Chi phí khác Lợi nhuận khác

Tổng lợi nhuận kế toán trước thuế

Chi phí thuế thu nhập doanh nghiệp hiện hành

Lợi nhuận kế toán sau thuế thu nhập doanh nghiệp

Bài 7: Trong năm 201X có tình hình như sau (đơn vị: 1.000đ):

1. Doanh thu bán hàng và cung cấp dịch vụ là 5.500.000.

2. Do hàng bán bị kém phẩm chất nên khách hàng yêu cầu giảm giá 250.000.

3. Giá vốn hàng bán là 800.000.

4. Doanh thu hoạt động tài chính là 1.200.000.

5. Chi phí hoạt động tài chính là 500.000, trong đó chi phí lãi vay là 140.000.

6. Thu nhập khác là 370.000, chi phí khác là 220.000.

7. Chi phí quản lí doanh nghiệp là 250.000, chi phí bán hàng là 160.000.

8. Thuế suất thuế thu nhập doanh nghiệp là 25%.

Yêu cầu: Lập báo cáo kết quả hoạt động kinh doanh của doanh nghiệp.

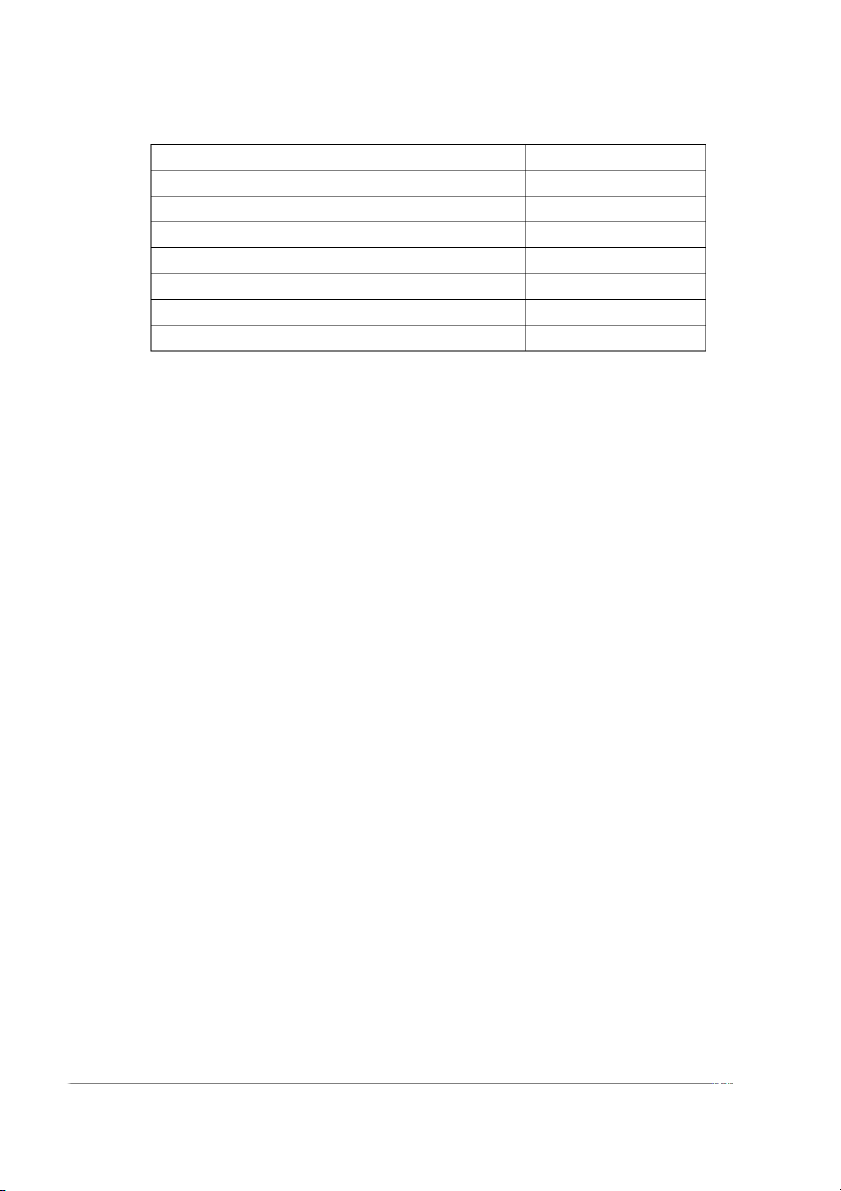

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Năm 201X Đơn vị: 1.000đ CHỈ TIÊU SỐ TIỀN

Doanh thu bán hàng và cung cấp dịch vụ Các khoản giảm trừ

Doanh thu thuần về bán hàng và cung cấp dịch vụ Giá vốn hàng bán

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ

Doanh thu hoạt động tài chính Chi phí tài chính

Trong đó : Chi phí lãi vay Chi phí bán hang

Chi phí quản lý doanh nghiệp

Lợi nhuận thuần từ hoạt động kinh doanh Thu nhập khác Chi phí khác Lợi nhuận khác

Tổng lợi nhuận kế toán trước thuế

Chi phí thuế thu nhập doanh nghiệp hiện hành

Lợi nhuận kế toán sau thuế thu nhập doanh nghiệp

Tài liệu liên quan:

-

Phân tích kỹ thuật Phân tích kỹ thuật không giống với phân tích cơ bản - Tài liệu tham khảo | Đại học Hoa Sen

269 135 -

Article 1 - Impact of social media in India - Tài liệu tham khảo | Đại học Hoa Sen

401 201 -

Nhượng quyền kinh doanh - báo cáo cuối kì - Tài liệu tham khảo | Đại học Hoa Sen

309 155 -

Article 1 - Impact of social media in India - Tài liệu tham khảo | Đại học Hoa Sen

348 174 -

On Lê Vũ for skylines - Exhibition introduction writing sample - Tài liệu tham khảo | Đại học Hoa Sen

297 149