Bài tập tự luận chương 7 - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Bài 1: Cho số dư đầu tháng 1 của số tài khoản: (ĐVT: 1.000đ)

1. Tiền gửi Ngân hàng 59.000 2. Tiền mặt 38.000

3. Ứng trước cho người bán (Hạ trắng) 12.000

4. Phản trả cho người bán (Đại Dương) 21.000

5. Doanh thu chưa thực hiện 95.000

6. Vay ngắn hạn 100.000 (Hợp đồng vay ngày ngày 1/11/N-1, kỳ hạn 3 tháng,

lãi suất 10%, lãi trả 1 lần khi đáo hạn)

Trong năm N, tại công ty Bảo An diễn ra các nghiệp vụ sau:

1. Nhận hàng hoá từ nhà cung cấp Hạ trắng, tổng số tiền thanh toán là 30.000

(Chưa bao gồm thuế GTGT 10%). Công ty cam kết thanh toán số nợ còn lại

sau khi trừ đi tiền ứng trước trong vòng 30 ngày. Nợ TK Hàng hóa: 30.000

Nợ TK Thuế GTGT đầu vào: 3.000

Có TK Ứng trước cho người bán: 12.000

Có TK Phải trả cho người bán: 21.000

2. Thanh toán tiền nợ phải trả người bán kỳ trước bằng chuyển khoản

Nợ TK Phải trả người bán: 21.000 Có TK TGNH: 21.000

3. Thanh toán nợ cho Hạ trắng bằng TGNH sau khi trừ đi chiết khấu thanh toán 1%.

Nợ TK Phải trả cho người bán: 21.000 Có TK Hàng hóa: 300

Có TK Thuế GTGT đầu vào: 30 Có TK TGNH: 20.670

4. Điều chỉnh doanh thu chưa thực hiện biết đã hoàn thành 2/5 khối lượng công việc.

Nợ TK Doanh thu chưa thực hiện: 38.000

Có Doanh thu cung cấp hàng hóa dịch vụ: 38.000

5. Tính ra tiền lương phải trả cho nhân viên bộ phận bán hàng: 20.000, nhân

viên bộ phận quản lý: 40.000, tổng các khoản trích theo lương có tỷ lệ 32%,

doanh nghiệp chịu 21,5%, người lao động chịu 10,5%.Tổng số thuế TN cá nhân phải nộp là 2.500.

- Ghi nhận lương nhân viên:

Nợ TK Chi phí lương nhân viên: 60.000

Có TK Thuế TN cá nhân phải nộp: 2.500

Có TK Bảo hiểm: 6.300 (=60.000*10,5%)

Có TK Phải trả lương nhân viên: 51.200

- Ghi nhận tiền bảo hiểm doanh nghiệp phải đóng:

Nợ TK Chi phí lương: 12.900 (=60.000*21,5%) Có TK Bảo hiểm: 12.900

6. Ngày 31/1: Chuyển tiền gửi Ngân hàng để thanh toán cả gốc và lãi vay của

khoản vay ngày 1/11/N-1, (biết kế toán đã thực hiện bút toán điều chỉnh lãi

của khoản vay vào kỳ kế toán năm N-1).

Nợ TK Vay ngắn hạn: 100.000 *Đề không ghi gì nên mặc định là lãi suất 10%/năm Nợ TK Chi phí lãi vay: 833

Nợ TK Lãi vay phải trả: 1.667 Có TK TGNH: 102.500

7. Công ty phát hành 1.000 cổ phiếu ưu đãi, mệnh giá 10/cổ phiếu, giá phát

hành 25/cổ phiếu. Thu bằng chuyển khoản.

Nợ TK TGNH: 25.000 (=25*1000)

Có TK Vốn góp chủ sở hữu: 10.000

Có TK Thặng dư vốn góp chủ sở hữu: 15.000

Yêu cầu: Hãy định khoản các nghiệp vụ kinh tế trên và phản ánh lên TKKT

Bài 2. Số dư đầu tháng 1 của số tài khoản: (ĐVT: 1.000đ)

1. Phải trả cho người lao động 42.000

2. Thuế GTGT phải nộp 25.000

3. Thuế GTGT được khấu trừ 22.000

Trong tháng 1 diễn ra các nghiệp vụ sau:

1. Thanh toán lương còn nợ người lao động bằng chuyển khoản

Nợ TK Phải trả lương cho người lao động: 42.000 Có TK TGNH: 42.000

2. Mua hàng hoá từ công ty Nhật Minh có giá hoá đơn 99.000 (Đã bao gồm

thuế GTGT 10%).Chi phí vận chuyển đã thanh toán bằng tiền mặt 1.100 (đã bao gồm thuế). Nợ TK Hàng hóa: 91.000

Nợ TK Thuế GTGT được khấu trừ: 9.100 Có TK Tiền mặt: 1.100

Có TK Phải trả người bán: 99.000

3. Thanh toán tiền hàng cho người bán Nhật Minh bằng chuyển khoản sau khi

trừ chiết khấu thanh toán 1% được hưởng.

Nợ TK Phải trả người bán: 99.000 Có TK Hàng hóa: 900

Có TK Thuế GTGT được khấu trừ: 90 Có TK TGNH: 98.010

4. Bán lô hàng có giá vốn là 34.000, giá bán là 56.000 chưa bao gồm thuế 10%,

khách hàng chưa thanh toán.

- Bút toán 1: Doanh thu bán hàng:

Nợ TK Phải thu khách hàng: 61.600

Có TK Doanh thu bán hàng: 56.000

Có TK Thuế GTGT phải nộp: 5.600

- Bút toán 2: Giảm giá vốn:

Nợ TK Giá vốn hàng bán: 34.000 Có TK Hàng hóa: 34.000

5. Khách hàng ở nghiệp vụ số 4 thanh toán toàn bộ tiền hàng và được hưởng chiết khấu 1% Nợ TK Tiền mặt: 60.980

Nợ TK Chiết khấu bán hàng: 560 Nợ TK Thuế GTGT: 56

Có TK Phải thu khách hàng: 61.600

6. Tính ra tiền lương phải trả cho nhân viên bộ phận bán hàng: 34.000, nhân

viên bộ phận quản lý: 28.000, tổng các khoản trích theo lương có tỷ lệ 32%,

doanh nghiệp chịu 21,5%, người lao động chịu 10,5%.

- Ghi nhận lương nhân viên phải trả:

Nợ TK Chi phí lương nhân viên: 62.000 Có TK Bảo hiểm: 6.510

Có TK Phải trả lương nhân viên: 55.490

- Ghi nhận tiền bảo hiểm doanh nghiệp phải đóng:

Nợ TK Chi phí lương nhân viên: 13.330 Có TK Bảo hiểm: 13.330

7. Ngày 31/1: Chuyển tiền gửi Ngân hàng để thanh toán cả gốc và lãi vay của

khoản vay ngày 1/11/N-1, (biết kế toán đã thực hiện bút toán điều chỉnh lãi

của khoản vay vào kỳ kế toán năm N-1) ???

Yêu cầu: 1. Hãy định khoản các nghiệp vụ kinh tế trên

2. Thực hiện bút toán quyết toán thuế GTGT, và nộp thuế bằng TGNH

Số thuế GTGT phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT được khấu trừ

= (25.000+90+5.600) - (22.000+9.100+56) = -466???

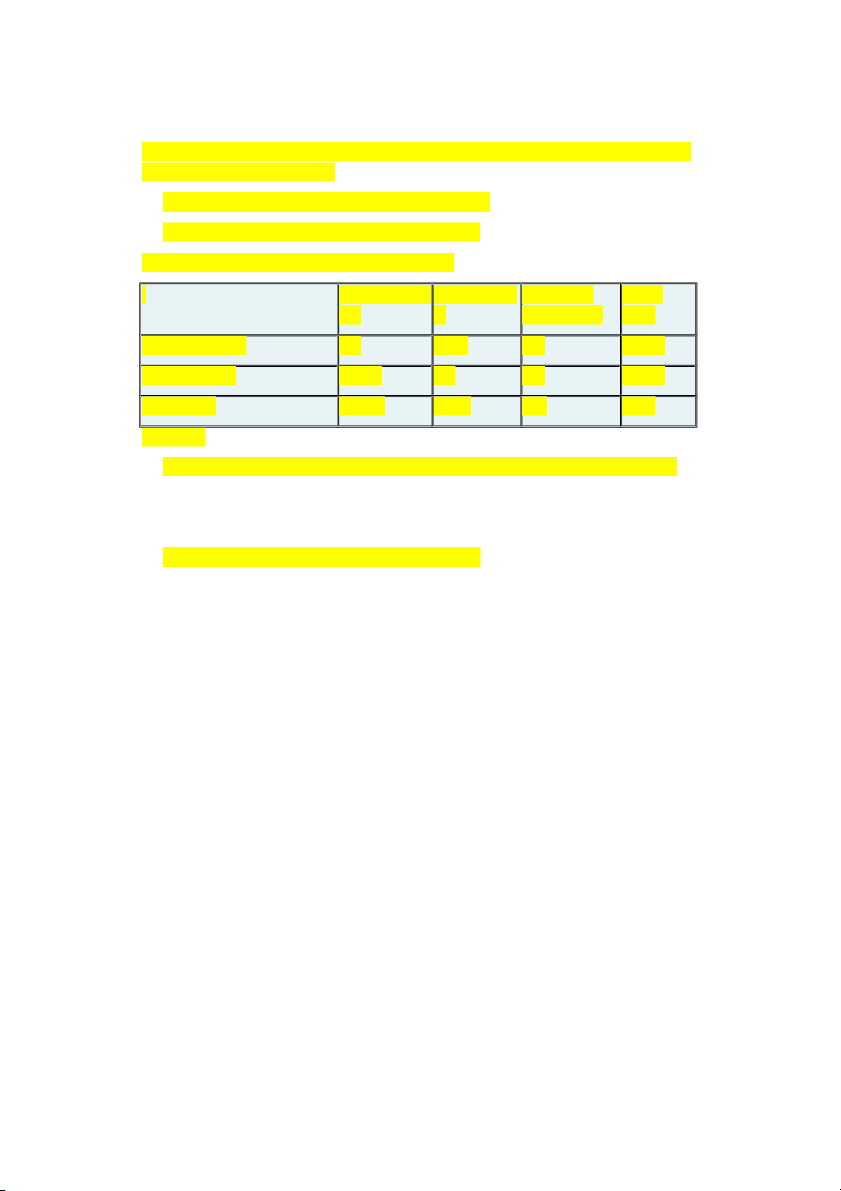

Bài 3. Các thông tin về tiền lương của bộ phận bán hàng tại công ty A trong tháng 9/N như sau: (ĐVT: 1.000đ). 1. Tổng thu nhập: 159.000

2. Thuế TNCN phải nộp: 12.800

Các khoản bảo hiểm phải nộp có tỷ lệ như sau:

Bảo hiểm xã Bảo hiểm y Bảo hiểm Tổng hội tế thất nghiệp cộng Người lao động 8% 1,5% 1% 10,5% Doanh nghiệp 17,5% 3% 1% 21,5% Tổng cộng 25,5% 4,5% 2% 32% Yêu cầu:

1. 1. Tính số tiền thuần phải trả cho người lao động thuộc bộ phận bán hàng.

Số tiền thuần phải trả cho người lao động thuộc bộ phận bán hàng

= 159.000-159.000*10,5%-12.800=129.505

2. 2. Thực hiện các bút toán ghi nhận liên quan

- Ghi nhận lương nhân viên phải trả:

Nợ TK Chi phí lương nhân viên: 159.000

Có TK Bảo hiểm: 16.695 (=159.000*10,5%)

Có TK Thuế TNCN phải nộp: 12.800

Có TK Phải trả người lao động: 129.505

- Ghi nhận bảo hiểm doanh nghiệp phải đóng:

Nợ TK Chi phí lương nhân viên: 34.185 Có TK Bảo hiểm: 34.185

Bài 4. Ngày 1/4/2019, Công ty A ký hợp đồng vay vốn của BIDV để đầu tư mua

TSCĐ. Theo hợp đồng tổng tiền vay là 20.000.000.000 đồng, lãi suất 10%/năm, kỳ

hạn vay 4 năm, lãi và gốc trả 1 lần khi đáo hạn (bằng chuyển khoản). Hãy ghi nhận

các bút toán cần thiết của nghiệp vụ vay vốn vào các thời điểm: 1/4/2019: Nợ TK TSCĐ 20.000.000 Có TK Vay nợ dài hạn 20.000.000 31/12/2019: Nợ TK Chi phí lãi vay 1.500.000 Có TK lãi vay phải trả 1.500.000 31/12/2020: Nợ TK Chi phí lãi vay 2.000.000 Có TK Lãi vay phải trả 2.000.000 31/12/2021: Nợ TK Chi phí lãi vay 2.000.000 Có TK Lãi vay phải trả 2.000.000 31/12/2022: Nợ TK Chi phí lãi vay 2.000.000 Có TK Lãi vay phải trả 2.000.000 31/3/2023: Nợ TK Chi phí lãi vay 500.000

Nợ TK Lãi vay phải trả 7.500.000

Nợ TK Vay nợ dài hạn 20.000.000 Có TK TGNH 28.000.000