Bài tập ứng dụng chương 2 tài chính tiền tệ | Đại học Kinh tế Kỹ thuật Công nghiệp

Chương 2 của môn Tài chính Tiền tệ thường bao gồm các nội dung về tiền tệ, hệ thống tài chính, và vai trò của ngân hàng trung ương. Dưới đây là một số dạng bài tập ứng dụng và câu hỏi lý thuyết để giúp bạn nắm rõ kiến thức trọng tâm của chương này. Bài tập yêu cầu: Xác định các chức năng của tiền tệ và phân tích vai trò của từng chức năng trong nền kinh tế.

Môn: Tài chính tiền tệ (KTKTCN) 22 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

Câu hỏi ôn tập bài tập ứng dụng chương 2

Câu hỏi ôn tập, bài tập vận dụng, thảo luận CÂU HỎI ÔN TẬP

I. Câu hỏi lí thuyết

Câu 1: Hãy trình bày đặc điểm, nguyên tắc kế toán vốn bằng tiền VND?

Câu 2: Hãy trình bày đặc điểm, nguyên tắc kế toán các khoản thanh toán VND?

Câu 3: Trình bày kết cấu tài khoản, nội dung phản ánh và phương pháp hạch toán kế toán

tiền mặt VND tại quỹ của doanh nghiệp?

Câu 4: Trình bày kết cấu tài khoản, nội dung phản ánh và phương pháp hạch toán kế toán tiền VND gửi ngân hàng?

Câu 5: Tài khoản 113 - Tiền đang chuyển được sử dụng khi nào? Cho ví dụ minh họa?

Câu 6: Trình bày kết cấu tài khoản, nội dung phản ánh và phương pháp hạch toán kế toán

các khoản tạm ứng của doanh nghiệp? Cho ví dụ minh họa?

Câu 7: Trình bày kết cấu tài khoản, nội dung phản ánh và phương pháp hạch toán kế toán

các khoản thanh toán với khách hàng? Cho ví dụ minh họa?

Câu 8: Trình bày kết cấu tài khoản, nội dung phản ánh và phương pháp hạch toán kế toán

các khoản thanh toán với nhà cung cấp? Cho ví dụ minh họa?

Câu 9: Trình bày kết cấu tài khoản, nội dung phản ánh và phương pháp hạch toán kế toán

các khoản cầm cố, ký quỹ, ký cược? Cho ví dụ minh họa?

Câu 10: Trình bày kết cấu tài khoản, nội dung phản ánh và phương pháp hạch kế toán

các khoản phải nộp, phải trả nhà nước? Cho ví dụ minh họa về TNDN?

Câu 11: Trình bày kết cấu tài khoản, nội dung phản ánh và phương pháp hạch kế toán

các khoản tiền vay và nợ thuê tài chính? Cho ví dụ minh họa?

Câu 12: Trình bày kết cấu tài khoản, nội dung phản ánh và phương pháp hạch toán kế

toán các khoản nhận cầm cố, ký quỹ, ký cược? Cho ví dụ minh họa?

II. Câu hỏi trắc nghiệm

Câu 1. Nghiệp vụ “Nộp tiền mặt vào tài khoản tiền gửi ngân hàng, chưa nhận được

Giấy báo Có của ngân hàng” được kế toán định khoản? A. Nợ TK 113/Có TK 111 B. Nợ TK 112/Có TK 111 C. Nợ TK 113/Có TK 112 D. Nợ TK 112/Có TK 113

Câu 2. Nghiệp vụ “Doanh nghiệp tạm ứng lương cho người lao động bằng tiền mặt,

số tiền là 15.000.000 đồng” được kế toán định khoản? A. Nợ TK 141: 15.000.000 Có TK 111: 15.000.000 B. Nợ TK 334: 15.000.000 Có TK 111: 15.000.000 C. Nợ TK 622: 15.000.000 Có TK 111: 15.000.000 D. Nợ TK 242: 15.000.000 Có TK 111: 15.000.000

Câu 3. Khi doanh nghiệp tạm ứng cho cán bộ đi công tác bằng tiền mặt, thì số tiền tạm ứng được? A. Ghi Có TK 141 B. Ghi Nợ TK 334 C. Ghi Nợ TK 141 D. Ghi Có TK 334

Câu 4. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt chuẩn bị trả lương 200.000.000

đồng, đã nhận được giấy báo Nợ của ngân hàng, kế toán định khoản? A. Nợ TK 111: 200.000.000 Có TK 112: 200.000.000 B. Nợ TK 334: 200.000.000 Có TK 112: 200.000.000 C. Nợ TK 622: 200.000.000 Có TK 112: 200.000.000 D. Nợ TK 334: 200.000.000 Có TK 111: 200.000.000

Câu 5. Nghiệp vụ “Doanh nghiệp vay ngân hàng để thanh toán nợ cho người bán”

được kế toán định khoản? A. Nợ TK 112/Có TK 331 B. Nợ TK 331/Có TK 112 C. Nợ TK 341/Có TK 331 D. Nợ TK 331/Có TK 341

Câu 6. Nội dung nào sau đây phù hợp với định khoản “Nợ TK 331/Có TK 112”?

A. Trả nợ cho người bán bằng TGNH

B. Nhận trước tiền hàng của người mua bằng chuyển khoản

C. Trả nợ vay ngân hàng bằng tiền gửi ngân hàng

D. Người bán trả lại tiền thừa bằng chuyển khoản

Câu 7. Tài khoản 334 không có quan hệ đối ứng với tài khoản? A. Tài khoản 622 B. Tài khoản 515 C. Tài khoản 627 D. Tài khoản 642

Câu 8. Nghiệp vụ “Nộp thuế thu nhập doanh nghiệp bằng chuyển khoản”, được kế toán định khoản? A. Nợ TK 112/Có TK 3334 B. Nợ TK 334/Có TK 112 C. Nợ TK 3334/Có TK 112 D. Nợ TK 112/Có TK 334

Câu 9. Định khoản kế toán “Nợ TK 111/Có TK 131” thể hiện nội dung kinh tế nào sau đây?

A. Nhận tiền ứng trước của khách hàng hoặc khách hàng thanh toán nợ bằng tiền mặt

B. Đặt trước tiền hàng cho người bán

C. Thanh toán tiền hàng cho người bán

D. Thu tiền tạm ứng của nhân viên thu mua

Câu 10. Khi đơn vị trả trước tiền mua nguyên vật liệu cho người bán thì số tiền trả

trước này được ghi vào? A. Bên Có TK 131 B. Bên Nợ TK 131 C. Bên Có TK 331 D. Bên Nợ TK 331

Câu 11. Nghiệp vụ ứng trước cho người bán bằng chuyển khoản. Kế toán định khoản? A. Nợ TK 112/ Có TK 131 B. Nợ TK 112/ Có TK 331 C. Nợ TK 131/ Có TK 112 D. Nợ TK 331/Có TK 112

Câu 12. Đem tiền mặt gửi vào ngân hàng, chưa nhận được giấy báo có. Kế toán định khoản? A. Nợ TK 112/Có TK 111 B. Nợ TK 113/Có TK 111 C. Nợ TK 138/Có TK 111 D. Tất cả đều sai

Câu 13. Khi phát hiện tiền thừa tại quỹ mà chưa xác định được nguyên nhân, ghi? A. Nợ TK 111/ Có TK 1381 B. Nợ TK 1381/ Có TK 111 C. Nợ TK 3381/ Có TK 151 D. Nợ TK 111/ Có TK 3381

Câu 14. Khi phát hiện tiền thiếu tại quỹ mà chưa xác định được nguyên nhân, ghi? A. Nợ TK 111/ Có TK 1381 B. Nợ TK 1381/TK Có 111 C. Nợ TK 3381/ Có TK 151 D. Nợ TK 111/ Có TK 3381

Câu 15. Khi thanh toán các khoản nợ phải trả bằng ngoại tệ, số ngoại tệ xuất trả nợ được tính theo?

A. Tỷ giá xuất ngoại tệ B. Tỷ giá giao dịch

C. Tỷ giá ghi nhận nợ phải thu

D. Tỷ giá bình quân liên ngân hàng BÀI TẬP VẬN DỤNG Bài 1:

A. Doanh nghiệp Trường An hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, có tài liệu trong kì như

sau: (đơn vị tính: 1.000 đồng)

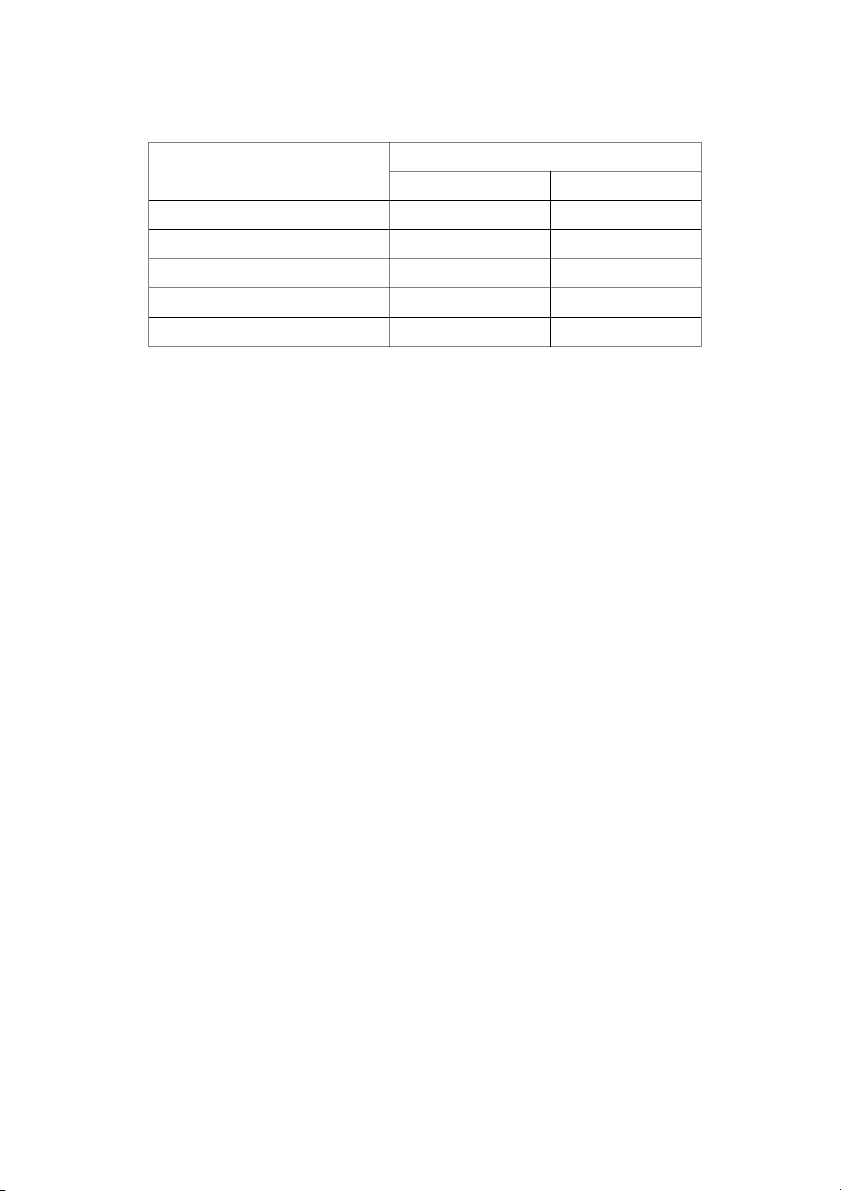

I. Số dư đầu tháng Số tiền Tài khoản Dư Nợ Dư Có TK 111 500.000 TK 112 80.000.000 TK 131 (Công ty X) 250.000 TK 131 (Công ty H) 120.000 Tk 331 (Công ty T) 320.000

Các TK khác có số dư hợp lí.

II. Các nghiệp vụ kinh tế phát sinh trong tháng

1. Xuất kho bán trực tiếp một lô hàng hóa cho công ty H, giá bán chưa bao gồm thuế

GTGT 10% là 90.000. Giá vốn của lô hàng là 60.000. Công ty H chưa thanh toán tiền

hàng. Hai bên thoả thuận nếu thanh toán trước thời hạn 10 ngày ghi trong hợp đồng, công

ty H sẽ được hưởng chiết khấu thanh toán 3%.

2. Chuyển khoản ứng trước cho công ty M 50.000 để mua nguyên vật liệu.

3. Mua nguyên vật liệu của công ty M, giá theo hoá đơn chưa bao gồm thuế GTGT 10%

là 200.000, hàng đã về nhập kho. Doanh nghiệp chuyển khoản thanh toán cho công ty M

sau khi trừ số tiền đã ứng trước ở nghiệp vụ 2.

4. Khách hàng X chuyển khoản thanh toán nợ kì trước số tiền 200.000.

5. Chuyển khoản thanh toán nợ kì trước cho công ty T.

6. Công ty H chuyển khoản thanh toán tiền mua hàng ở NV 1, do thanh toán sớm trước

hạn ghi trong hợp đồng nên công ty H được hưởng chiết khấu thanh toán 3%. Số tiền

chiết khấu sẽ trừ vào công nợ phải thu với công ty H.

7. Mua một dây chuyền sản xuất của công ty Y trị giá 5.000.000, chưa bao gồm thuế

GTGT 10%. Tiền mua TSCĐ thanh toán 50% bằng TGNH lấy từ quỹ đầu tư phát triển,

số còn lại thanh toán bằng tiền vay dài hạn ngân hàng.

8. Khách hàng K chuyển khoản 20.000 ứng trước để mua thành phẩm. B. Yêu cầu

1. Định khoản các nghiệp vụ kinh tế phát sinh?

2. Phản ánh các nghiệp vụ kinh tế phát sinh vào chữ T các TK 131, 331?

3. Lập bảng đối chiếu công nợ giữa doanh nghiệp với khách hàng H? Bài 2:

A. Doanh nghiệp Minh Khôi hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, có tài liệu trong kì như

sau: (đơn vị tính: 1.000 đồng)

I. Số dư đầu tháng Số tiền Tài khoản Dư Nợ Dư Có TK 111 700.000 TK 112 400.000 TK 131 (Công ty K) 180.000 TK 131 (Công ty H) 130.000 TK 331 (Công ty T) 360.000 TK 334 200.000

Các TK khác có số dư hợp lí.

II. Các nghiệp vụ kinh tế phát sinh trong tháng

1. Khách hàng K chuyển khoản thanh toán nợ kì trước số tiền 144.000.

2. Xuất kho bán trực tiếp một lô sản phẩm cho công ty H, giá bán chưa bao gồm thuế

GTGT 10% là 110.000. Giá vốn của lô hàng là 80.000. Công ty H thanh toán ngay bằng

tiền gửi ngân hàng sau khi trừ chiết khấu thanh toán 2% được hưởng.

3. Ứng trước cho công ty N 15.000 tiền mặt để mua nguyên vật liệu.

4. Khách hàng L chuyển khoản 20.000 ứng trước để mua thành phẩm.

5. Xuất kho bán thành phẩm cho công ty L, giá bán bao gồm thuế GTGT 10% là 38.500.

Giá vốn của lô hàng là 25.000. Công ty L thanh toán bằng tiền mặt sau khi trừ số tiền đã ứng trước

6. Mua nguyên vật liệu của công ty N, giá theo hoá đơn chưa bao gồm thuế GTGT 10%

là 150.000, hàng đã về nhập kho. Doanh nghiệp thanh toán cho công ty N sau 10 ngày.

7. Chuyển khoản thanh toán lương còn nợ kì trước cho người lao động.

8. Vay ngân hàng để thanh toán toàn bộ tiền nợ kì trước cho nhà cung cấp T. B. Yêu cầu

1. Định khoản các nghiệp vụ kinh tế phát sinh?

2. Phản ánh các nghiệp vụ kinh tế phát sinh vào chữ T các TK 131, 331?

3. Lập bảng đối chiếu công nợ giữa doanh nghiệp với khách hàng H? Bài 3:

A. Doanh nghiệp Phương Thảo hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, có tài liệu trong kì như

sau: (đơn vị tính: 1.000 đồng)

I. Số dư đầu tháng Số tiền Tài khoản Dư Nợ Dư Có TK 111 1.000.000 TK 112 10.000.000 TK 131 (Công ty X) 250.000 TK 131 (Công ty A) 50.000 Tk 331 (Công ty N) 520.000 TK 141 (T) 2.000

II. Các nghiệp vụ kinh tế phát sinh trong tháng

1. Xuất kho bán 1 lô thành phẩm cho công ty A, giá bán chưa bao gồm thuế GTGT 10%

là 150.000. Giá vốn của lô thành phẩm trên là 90.000. Công ty A chưa thanh toán tiền

hàng. Hai bên thoả thuận nếu công ty A thanh toán trước thời hạn 1 tháng kể từ ngày mua

sẽ được hưởng chiết khấu thanh toán 2%.

2. Công ty A chuyển khoản thanh toán tiền hàng mua ở NV1 sau khi trừ 2% chiết khấu

thanh toán, do thanh toán trước thời hạn ghi trong hợp đồng.

3. Vay ngân hàng để thanh toán toàn bộ tiền nợ kì trước cho công ty N.

4. Ứng trước tiền mua NVL cho công ty P bằng tiền mặt số tiền 20.000

5. Khách hàng B chuyển khoản ứng trước để mua thành phẩm số tiền 50.000

6. Chi tạm ứng cho nhân viên T (Ở bộ phận bán hàng) đi công tác bằng tiền mặt số tiền 5.000

7. Nhận được tờ kê thanh toán tiền tạm ứng của nhân viên T:

+ Thanh toán công tác phí: 6.000

+ Số tiền còn lại nhân viên T đã nộp đủ bằng tiền mặt.

8. Xuất kho bán 1 lô thành phẩm cho công ty K, giá bán chưa bao gồm thuế GTGT 10%

là 200.000. Giá vốn của lô thành phẩm trên là 140.000. Công ty K chưa thanh toán tiền hàng. B. Yêu cầu

1. Định khoản các nghiệp vụ kinh tế phát sinh?

2. Phản ánh các nghiệp vụ kinh tế phát sinh vào chữ T các TK 131, 331, 141?

3. Lập bảng đối chiếu công nợ giữa doanh nghiệp với khách hàng H? Bài 4:

A. Doanh nghiệp X hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, tính thuế GTGT theo phương pháp khấu trừ, có tài liệu trong kì như sau:

I. Số dư đầu tháng - TK 1111: 250.000.000 đồng - TK 1121: 600.000.000 đồng

- TK 131 (Công ty A- Dư Nợ): 220.000.000 đồng

- TK 131 (Công ty H - Dư Nợ): 300.000.000 đồng

- TK 331 (Công ty C - Dư Có): 780.000.000 đồng

- TK 331 (Công ty D - Dư Có: 180.000.000 đồng

- TK 141 (Nhân viên G): 15.000.000 đồng

II. Các nghiệp vụ kinh tế phát sinh trong tháng

1. Ngày 03: Ứng trước tiền mua nguyên vật liệu cho công ty Q bằng tiền gửi ngân hàng,

số tiền là 55.000.000 đồng.

2. Ngày 05: Xuất bán trực tiếp thành phẩm E cho công ty F, trị giá bán 350.000.000

đồng (chưa bao gồm thuế GTGT 10%), biết giá vốn của số sản phẩm này là

250.000.000 đồng. Tiền hàng chưa thanh toán. Theo thỏa thuận, công ty F sẽ được

hưởng khoản chiết khấu thanh toán 1% trên tổng giá thanh toán nếu thanh toán tiền hàng trong vòng 30 ngày.

3. Ngày 08: Công ty mua nguyên vật liệu của công ty Q, trị giá 200.000.000 đồng (chưa

bao gồm thuế GTGT 10%), tiền mua vật liệu trừ vào số tiền ứng trước (Nghiệp vụ 1),

số còn lại chưa thanh toán. Nguyên vật liệu đã về nhập kho.

4. Ngày 12: Chi tạm ứng cho nhân viên B đi mở rộng thị trường bằng tiền mặt, số tiền 10.000.000 đồng

5. Ngày 16: Nhận được tờ kê thanh toán tiền tạm ứng từ nhân viên B, tổng số tiền công

tác phí đã chi là 13.200.000 đồng. Số tiền tạm ứng còn thiếu doanh nghiệp đã thanh

toán cho nhân viên B bằng tiền mặt. Thông tin chi tiết như sau: STT Nội dung

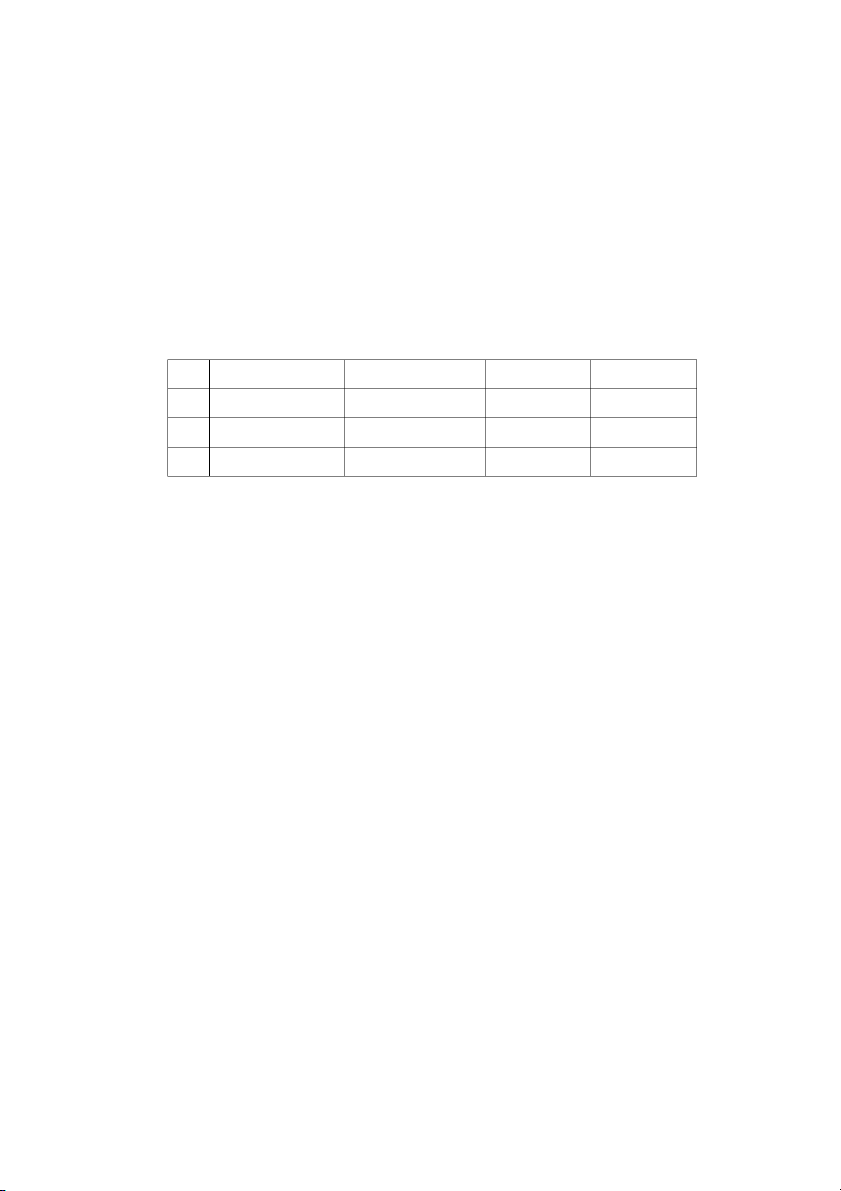

Dịch vụ chưa thuế Thuế GTGT Thành tiền 1 Thuê phòng nghỉ 4.000.000 400.000 4.400.000 2 Dịch vụ ăn uống 8.000.000 800.000 8.800.000 Tổng cộng 12.000.000 1.200.000 13.200.000

6. Ngày 20: Vay ngân hàng để thanh toán nợ kì trước cho công ty C.

7. Ngày 25: Xuất bán trực tiếp thành phẩm E cho công ty H, trị giá bán 250.000.000

đồng (chưa bao gồm thuế GTGT 10%), biết giá vốn của số sản phẩm này là

150.000.000 đồng. Tiền hàng chưa thanh toán.

8. Ngày 30: Công ty F thanh toán tiền hàng (Nghiệp vụ 2) bằng chuyển khoản sau khi

trừ số chiết khấu thanh toán được hưởng. B. Yêu cầu

1. Định khoản các nghiệp vụ kinh tế phát sinh?

2. Phản ánh các nghiệp vụ kinh tế phát sinh vào chữ T các TK 131, 331, 141?

3. Lập bảng đối chiếu công nợ giữa doanh nghiệp với nhà cung cấp Q? THẢO LUẬN Bài 1:

A. Trích tài liệu tại một doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê

khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ I. Số dư đầu kì

Cho số dư đầu kì (VND) các TK 111, TK 112, TK 131 (chi tiết), TK 331 (chi tiết)

II. Các nghiệp vụ kinh tế phát sinh trong kì

1. Xuất bán thành phẩm, khách hàng chưa thanh toán (có thông tin về chiết khấu thanh

toán nếu thanh toán trước hạn)

2. Ứng trước tiền mua NVL cho công ty M bằng tiền gửi ngân hàng

3. Mua nguyên vật liệu của công ty M, trừ vào số tiền ứng trước (NV2), số còn lại thanh toán bằng tiền mặt

4. Khách hàng thanh toán nợ kì trước bằng tiền gửi ngân hàng

5. Thanh toán nợ kì trước cho nhà cung cấp bằng chuyển khoản

6. Khách hàng thanh toán tiền mua hàng (NV1), được hưởng chiết khấu thanh toán

7. Mua TSCĐ dùng cho hoạt động kinh doanh, tiền mua TSCĐ thanh toán 50% bằng

TGNH lấy từ quỹ đầu tư phát triển, số còn lại thanh toán bằng tiền vay dài hạn ngân hàng

8. Khách hàng K đặt trước tiền mua thành phẩm bằng chuyển khoản B. Yêu cầu

1. Xây dựng số dư đầu lỳ và các nghiệp vụ kinh tế phát sinh trong kì theo mô tả trên?

2. Định khoản các nghiệp vụ kinh tế phát sinh?

3. Phản ánh các nghiệp vụ kinh tế phát sinh vào chữ T (tổng hợp và chi tiết) các TK 131, 331?

4. Lập bảng đối chiếu công nợ giữa doanh nghiệp với khách hàng/nhà cung cấp? Bài 2:

A. Trích tài liệu tại một doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê

khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ I. Số dư đầu kì

Cho số dư đầu kì (VND) các TK 111, TK 112, TK 131 (chi tiết), TK 331 (chi tiết)

II. Các nghiệp vụ kinh tế phát sinh trong kì

1. Khách hàng thanh toán toàn bộ tiền hàng còn nợ kì trước

2. Xuất bán thành phẩm, khách hàng thanh toán ngay bằng tiền gửi ngân hàng, được hưởng CKTT

3. Ứng trước tiền mua NVL cho công ty N bằng tiền mặt

4. Khách hàng L ứng trước tiền mua hàng bằng chuyển khoản

5. Xuất kho thành phẩm bán cho khách hàng L, trừ số tiền ứng trước (NV4), số còn lại

khách hàng đã thanh toán bằng tiền mặt

6. Mua NVL của công ty N, trừ vào số tiền ứng trước (NV3), số còn lại doanh nghiệp chưa thanh toán

7. Thanh toán lương còn nợ kì trước cho người lao động

8. Vay ngân hàng để thanh toán tiền nợ kì trước cho nhà cung cấp B. Yêu cầu

1. Xây dựng số dư đầu lỳ và các nghiệp vụ kinh tế phát sinh trong kì theo mô tả trên?

2. Định khoản các nghiệp vụ kinh tế phát sinh?

3. Phản ánh các nghiệp vụ kinh tế phát sinh vào chữ T (tổng hợp và chi tiết) các TK 131, 331?

4. Lập bảng đối chiếu công nợ giữa doanh nghiệp với khách hàng/nhà cung cấp? Bài 3:

A. Trích tài liệu tại một doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê

khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ I. Số dư đầu kì

Cho số dư đầu kì (VND) các TK 111, TK 112, TK 131 (chi tiết), TK 331 (chi tiết), TK 141 (chi tiết)

II. Các nghiệp vụ kinh tế phát sinh trong kì

1. Xuất bán thành phẩm, khách hàng chưa thanh toán

2. Khách hàng thanh toán tiền hàng mua (NV1), được hưởng chiết khấu thanh toán

3. Vay ngân hàng để thanh toán tiền nợ kì trước cho nhà cung cấp

4. Ứng trước tiền mua NVL cho công ty P bằng tiền mặt

5. Khách hàng ứng trước tiền mua hàng bằng chuyển khoản

6. Chi tạm ứng cho nhân viên A đi công tác bằng tiền mặt

7. Nhận được tờ kê thanh toán tiền tạm ứng, số tiền tạm ứng thừa nhân viên A đã trả lại bằng tiền mặt

8. Xuất bán thành phẩm, chưa thu tiền B. Yêu cầu

1. Xây dựng số dư đầu lỳ và các nghiệp vụ kinh tế phát sinh trong kì theo mô tả trên?

2. Định khoản các nghiệp vụ kinh tế phát sinh?

3. Phản ánh các nghiệp vụ kinh tế phát sinh vào chữ T các TK 131, 331, 141? Bài 4:

A. Trích tài liệu tại một doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê

khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ I. Số dư đầu kì

Cho số dư đầu kì (VND) các TK 111, TK 112, TK 131 (chi tiết), TK 331 (chi tiết), TK 141 (chi tiết)

II. Các nghiệp vụ kinh tế phát sinh trong kì

1. Ứng trước tiền mua NVL cho công ty Q bằng tiền mặt

2. Xuất bán thành phẩm chưa thu tiền (có thông tin về chiết khấu thanh toán nếu thanh toán trước hạn)

3. Mua nguyên vật liệu của công ty Q, tiền mua vật liệu trừ vào số tiền đặt trước (NV1), số còn lại chưa trả

4. Chi tạm ứng cho nhân viên B đi công tác bằng tiền mặt

5. Nhận được tờ kê thanh toán tiền tạm ứng, số tiền tạm ứng còn thiếu doanh nghiệp đã

thanh toán cho nhân viên B bằng tiền mặt

6. Vay ngân hàng để thanh toán nợ kì trước cho nhà cung cấp

7. Xuất bán thành phẩm chưa thu tiền

8. Khách hàng thanh toán tiền hàng (NV2) sau khi trừ số chiết khấu thanh toán được hưởng. B. Yêu cầu

1. Xây dựng số dư đầu lỳ và các nghiệp vụ kinh tế phát sinh trong kì theo mô tả trên?

2. Định khoản các nghiệp vụ kinh tế phát sinh?

3. Phản ánh các nghiệp vụ kinh tế phát sinh vào chữ T các TK 131, 331, 141?

Tài liệu liên quan:

-

Đề cương môn Tài chính tiền tệ | Trường Đại học Kinh tế kỹ thuật công nghiệp

27 14 -

Nội dung ôn tập môn Tài chính tiền tệ | Trường Đại học Kinh tế kỹ thuật công nghiệp

30 15 -

Đề cương Tài chính Tiền tệ | Đại học Kinh tế kỹ thuật công nghiệp

132 66 -

Lý thuyết tài chính tiền tệ | Đại học Kinh tế kỹ thuật công nghiệp

134 67 -

Trắc nghiệm tài chính tiền tệ | Đại học Kinh tế kỹ thuật công nghiệp

120 60