Bài tập và bài kiểm tra kế toán quản trị - Tin học đại cương | Đại học Mở Hà Nội

Tại công ty ABC có tài liệu về chi phí liên quan đến sản xuất và tiêu thụ sản phẩm trong năm N như sau : (Đơn vị tính 1.000 đ). Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Tin đại cương (TDC14) 20 tài liệu

Trường: Viện Đại học Mở Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

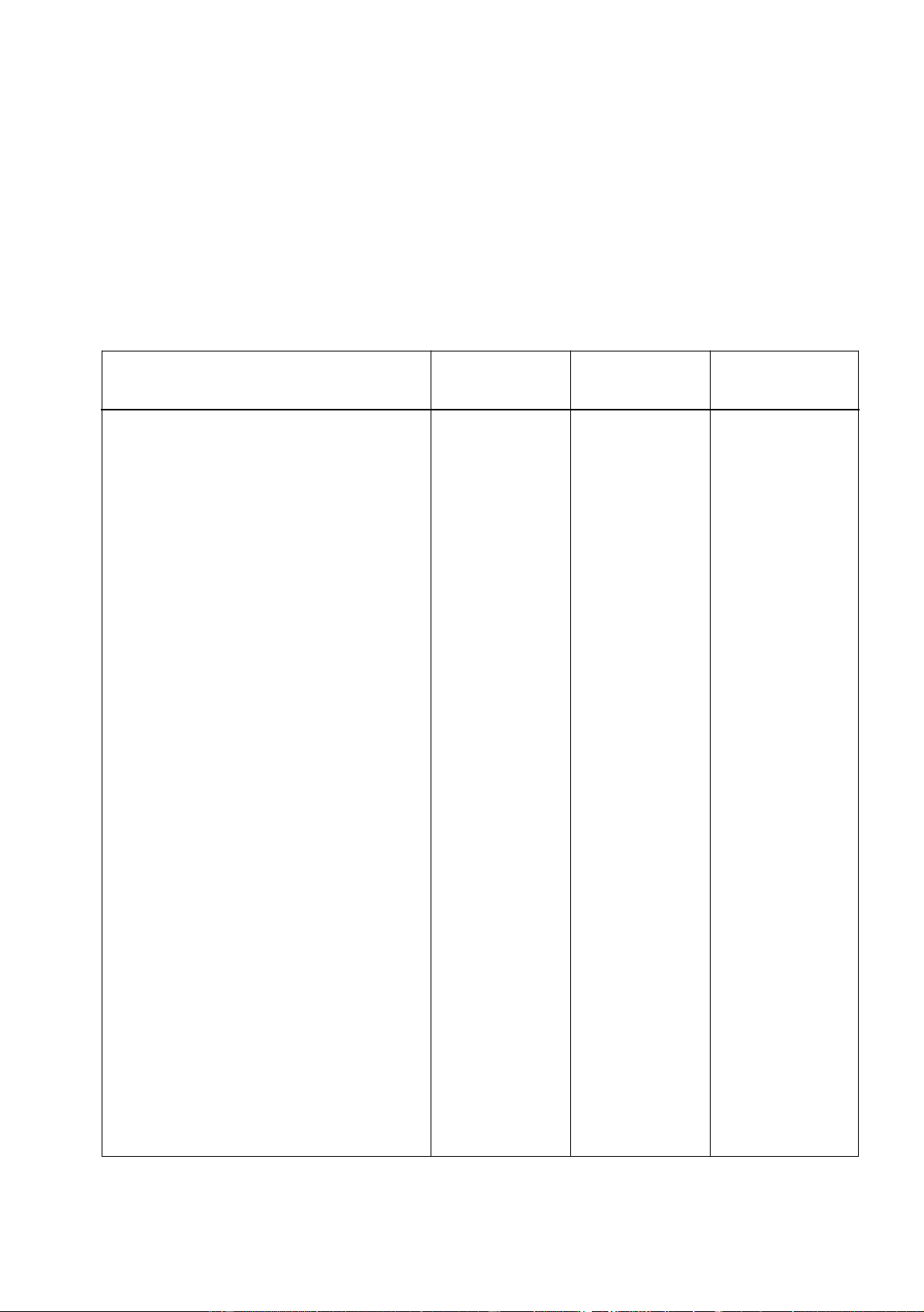

lOMoAR cPSD| 44744371 lOMoAR cPSD| 44744371 BÀI TẬP CHƯƠNG 2 Bài số 1

Tại công ty ABC có tài liệu về chi phí liên quan đến sản xuất và tiêu thụ sản phẩm

trong năm N như sau : (Đơn vị tính 1.000 đ) Chỉ tiêu Sản phẩm Sản phẩm Chung A B

1. Chi phí nguyên vật liệu

1.1. Dùng cho sản xuất sản phẩm 1.500.000 2.000.000

1.2. Dùng cho bao gói hàng bán 24.500

2. Chi phí công cụ dụng cụ

2.1. Dùng cho sản xuất sản phẩm 210.000 2.2. Dùng cho bán hàng 15.500 2.2. Dùng cho QLDN 75.000

3. Tiền lương và các khoản trích theo tiền lương

3.1. Công nhân sản xuất sản phẩm 480.000 620.000 3.2. Nhân viên QLPX 124.000 3.3. Nhân viên bán hàng 72.000 3.4. Nhân viên QLDN 248.000 4. Khấu hao TSCĐ

4.1. Khấu hao MMTB,nhà xưởng 154.000

4.2. Khấu hao cửa hàng,quầy hàng 48.000

4.3. Khấu hao trụ sở công ty 84.000

5. Chi phí dịch vụ mua ngoài

5.1. Dùng cho sản xuất sản phẩm 65.000 5.2. Dùng cho bán hàng 15.000 5.3. Dùng cho QLDN 34.500 6. Chi phí bằng tiền

6.1. Chi tiếp khách của công ty 42.500

6.2. Chi quảng cáo bán hàng 55.000

6.3. Chi tiếp khách của phân 10.500 xưởng sản xuất Yêu cầu :

Xác định tổng số chi phí sản xuất, chi phí ngoài sản xuất, chi phí sản phẩm, chi phí

thời kỳ, chi phí cơ bản, chi phí chung

1. Phân loại chi phí thành chi phí sản xuất và ngoài sản xuất : lOMoAR cPSD| 44744371

Chi phí sản xuất = 1.500.000 + 2.000.000 + 480.000 + 620.000 +210.000 +124.000

+154.000 +65.000 +10.500 = 5.163.500

Chi phí ngoài sản xuất = 24.500 +15.500 +75.000+72.000 +248.000

+48.000+84.000 +15.000+34.500 +42.500 +55.000 =714.000 Tổng chi phí = =

5.163.500 + 714.000 =5.877.500

2. Phân loại chi phí thành chi phí sản phẩm và chi phí thời kỳ

+ Chi phí sản phẩm là 5.163.500 + Chi phí thời kỳ là: 714.000 Tổng cộng: 5.877.500

3. Phân loại chi phí thành chi phí cơ bản và chi phí chung

+ Chi phí cơ bản là: 5.029.000 = 1.500.000 + 2.000.000 + 210.000 + 480.000 +

620.000+ 154.000 + 65.000 = 5.029.000 + Chi phí chung là: 848.500 Tổng cộng: 5.877.500 Bài số 2

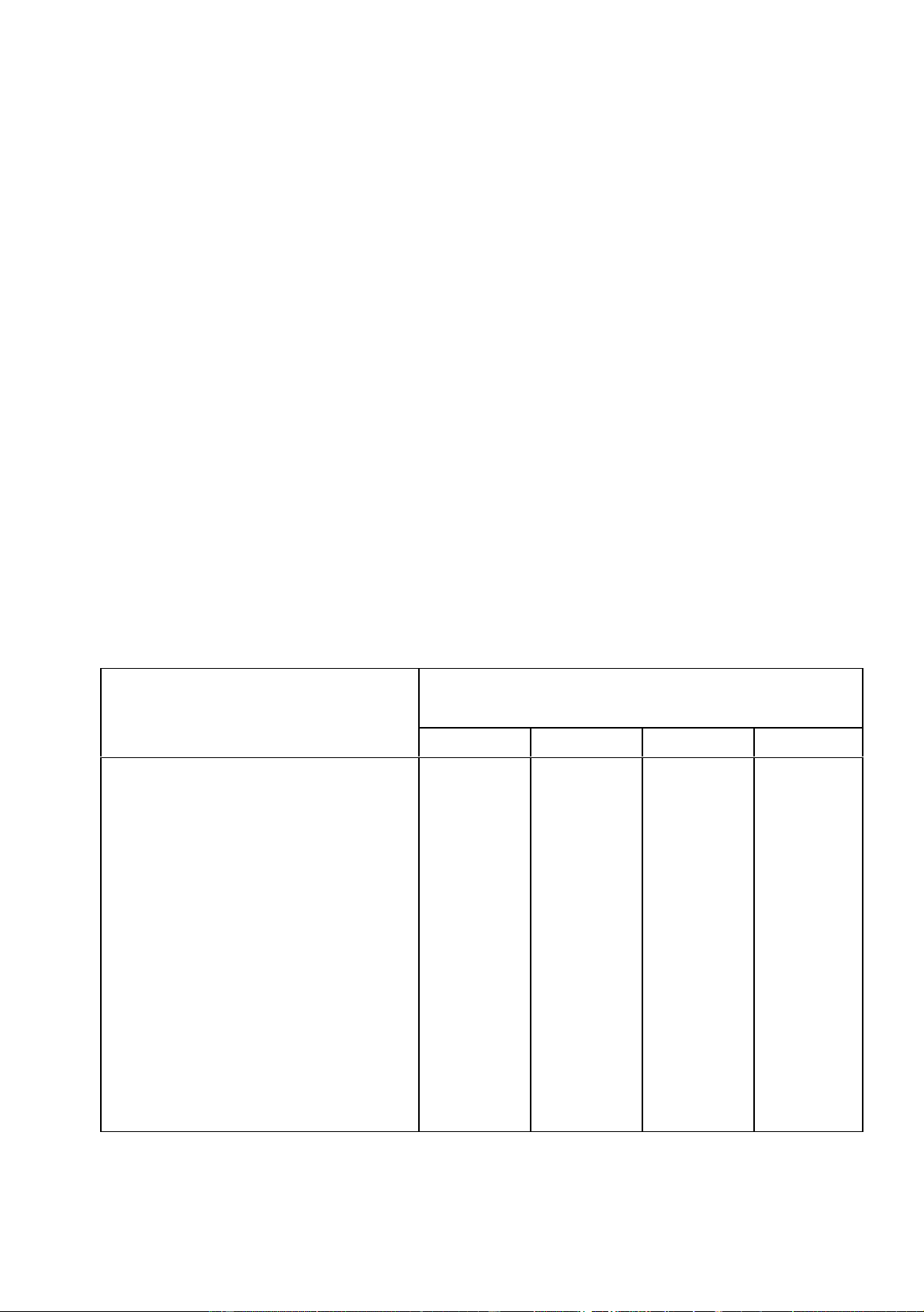

Tại công ty ABC có tài liệu về chi phí như sau : (Đơn vị tính: 1.000 đ)

Mức độ hoạt động Chỉ tiêu 1.000 SP 1.500 SP 2.000 SP 2.500 SP

1. Nguyên vật liệu chính dung cho SXSP 2.500.000 3.750.000 5.000.000 6.250.000

2. Vật liệu phụ dung cho SXSP 35.000 52.500 70.000 87.500 3. Công cụ dụng cụ 10.000 10.000 12.000 15.000

4. Tiền lương công nhân sản 480.000 720.000 960.000 1.200.000 xuất

5. Tiền lương nhân viên quản lý 44.000 44.000 52.000 52.000 6. Khấu hao TSCĐ 175.000 175.000 175.000 175.000 7. Tiền thuê nhà xưởng 22.000 22.000 22.000 22.000 8. Bảo hiểm tài sản 5.500 5.500 5.500 5.500 9. Chi phí quảng cáo 15.000 12.000 15.000 18.000 10. Chi phí hành chính 45.000 47.500 46.500 47.000

Yêu cầu : Xác định chi phí cố định, chi phí biến đổi, chi phí hỗn hợp?

Chi phí biến đổi ( Phạm vị 1.000 SP) = 2.500.000 + 35.000 + 480.000 = 3.015.000 lOMoAR cPSD| 44744371

Chi phí cố định ( Phạm vi 1.000 SP) = 10.000 + 44.000 + 175.000 + 22.000 +5.500+ 15.000 = 271.500

Chi phí hỗn hợp ( phạm vi 1.000 SP)= 45.000

Tổng chi phí KD ( Phạm vi 1.000 SP) = 3.015.000 + 271.500 + 45.000 = 3.331.500 Bài số 3

Doanh nghiệp sản xuất Bình Minh đang sản xuất sản phẩm A có tài liệu sau ( Đơn vị tính 1.000đ)

1. Tình hình vốn, chi phí , doanh thu kinh doanh mặt hàng A

+ Vốn dùng cho sản xuất: 150.000

+ Giá thành sản xuất của sản phẩm hoàn thành và bán ra trong kỳ: 130.000

+ Chi phí bán hàng và chi phí quản lý doanh nghiệp trong kỳ: 25.000

+ Doanht thu bán hàng trong kỳ: 180.000

2. Doanh nghiệp có thể không sản xuất sản phẩm A mà đem cho vay vốn, lãi

suất cho vay vốn trên thị trường tiền tệ: 10%/ năm

3. Doanh nghiệp có thể sản xuất sản phẩm B mà không sản xuất sản phẩm

A, nếu sản xuất sản phẩm B thì có tài liệu sau:

+ Vốn dùng cho sản xuất: 120.000

+ Giá thành sản xuất của sản phẩm hoàn thành và bán ra trong kỳ: 100.000

+ Chi phí bán hàng và chi phí quản lý doanh nghiệp trong kỳ: 23.000

+ Doanh thu bán hàng trong kỳ: 140.000

+ Thu nhập cho thuê tài sản thừa không sử dụng : 5.000 Yêu cầu

1. Xác định chi phí cơ hội trong trường hợp doanh nghiệp sản xuất sản phẩm

A mà bỏ qua phương án cho vay vốn?

2. Xác định chi phí cơ hội trong trường hợp doanh nghiệp sản xuất sản phẩm

A mà bỏ qua phương án sản xuất sản phẩm B Bài số 4

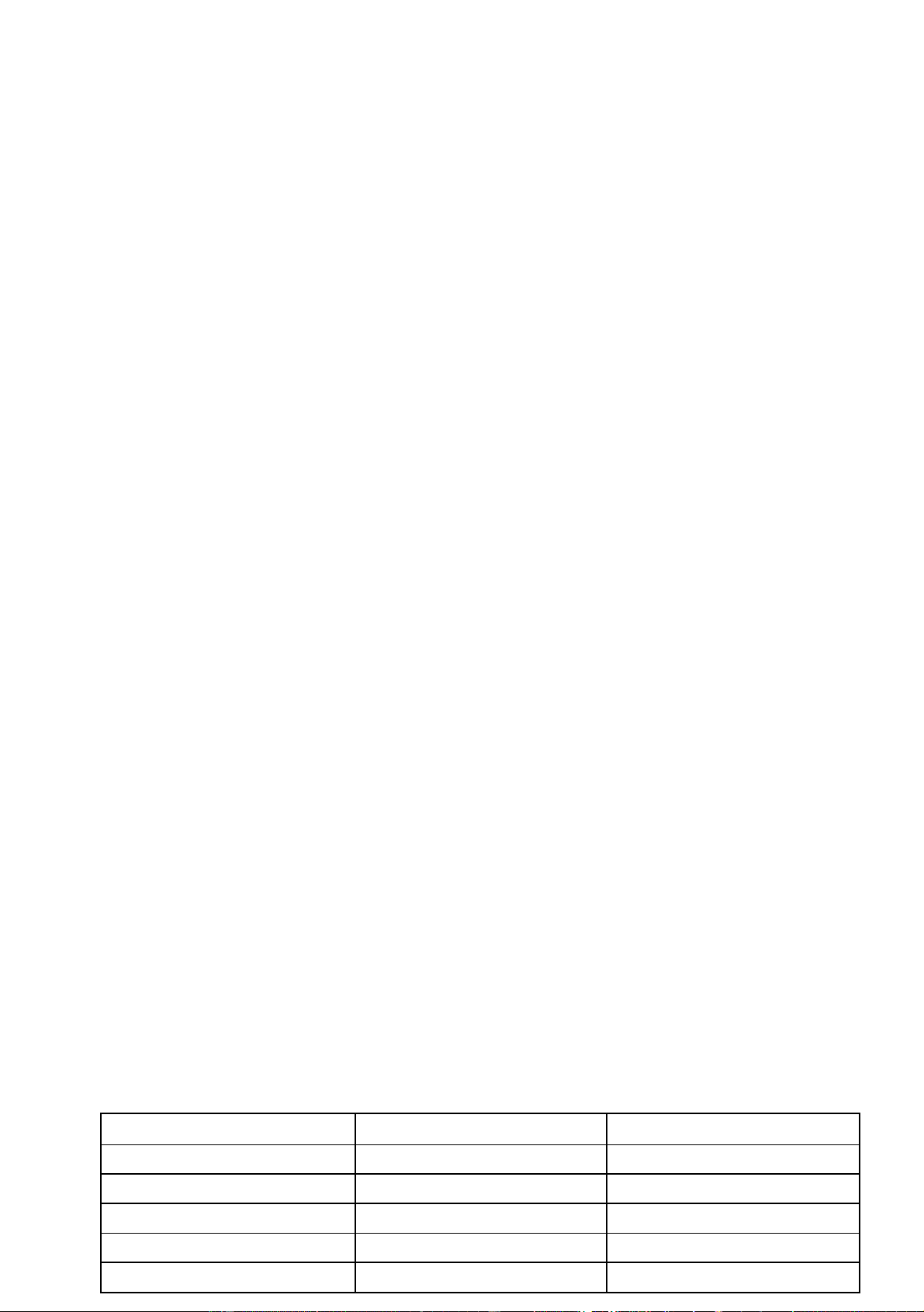

Tại công ty ABC có tài liệu về tiền điện dùng cho sản xuất trong 6 tháng đầu năm

N như sau (Đơn vị tính: 1.000 đ) Tháng

Số giờ máy hoạt động

Chi phí tiền điện Tháng 1 2.000 giờ 320.000 Tháng 2 1.700 giờ 280.000 Tháng 3 2.200 giờ 330.000 Tháng 4 2.100 giờ 335.000 Tháng 5 2,400 giờ 380.000 Tháng 6 2.500 giơ 400.000 lOMoAR cPSD| 44744371 Yêu cầu :

1. Áp dụng phương pháp cực đại,cực tiểu và phương pháp bình phương bé nhất:

Tính biến phí tiền điện cho 1 giờ máy hoạt động, định phí tiền điện hàng tháng? Lập

phương trình chi phí tiền điện?

Phương pháp cực đại, cực tiểu : 400.000 – 280.000

Chi phí biến đổi của tiền điện 1 giờ máy là: --------------------- = 150

2.500 giờ -1.700 giờ

Xác định chi phí cố định của tiền điện:

Tính theo mức hoạt động cao nhất:

400.000. - ( 150 x 2.500 giờ ) = 25.000

Tính theo mức hoạt động thấp nhất:

280.000. - ( 150 x 1.700 giờ ) = 25.000

Lập phương trình dự toán về chi phí tiền điện như sau: Y = 25.000 + 150 * x

Trong đó: x là số giờ máy hoạt động .

Phương pháp bình phương bé nhất : Số giờ máy Chi phí Tháng (n) hoạt động điện năng x.y x2 (1.000giờ) (1.000đ) (x) (y) 1 2.000 giờ 2.900 55.100 361 2 1.700 giờ 2.400 33.600 196 3 2.200 giờ 2.700 45.900 289 4 2.100 giờ 3.100 62.000 400 5 2,400 giờ 3.500 84.000 576 6 2.500 giơ 3.900 109.200 784 ∑ 122 18.500 389.800 2.606

Ta có hệ phương trình: ∑x 2

i. yi = a.∑xi + b.∑xi (Pt1) lOMoAR cPSD| 44744371 ∑yi = n.a + b.∑xi (Pt2)

Thay số liệu vào các phương trình trên ta được:

389.800 = a . 122 + b . 2.606 (Pt1)

18.500 = 6 . a + b . 122 (Pt2)

2. Dự doán chi phí tiền điện ở các mức giờ máy hoạt động : 2.600 giờ, 2.700 giờ .

Chi phí tiền điện ở mức hoạt động 2.600 giờ = 25.000 + 150 x 2.600 = 415.000

Chi phí tiền điện ở mức hoạt động 2.700 giờ = 25.000 + 150 x 2.700 = 430.000 Bài số 5

Khách sạn Hoa ban trắng có 150 phòng, hiệu suất sử dụng cao nhất vào mùa du

lịch đạt bình quân 80% số phòng cho thuê mỗi ngày,chi phí hoạt động bình quân ở

mức này là 120.000đ/1 phòng/1 ngày. Hiệu suất sử dụng bình quân của tháng thấp

nhất chỉ đạt 50% số phòng cho thuê mỗi ngày, tổng chi phí hoạt động cả trong tháng là 330.750.000 Yêu cầu:

1. Áp dụng phương pháp cực đại cực tiểu tính biến phí mỗi phòng / ngày?

2. Xác định tổng chi phí cố định trong 1 tháng?

3. Lập phương trình chi phí kinh doanh cho thuê phòng nghỉ hàng tháng?

4. Dự đoán chi phí kinh doanh cho thuê phòng nghỉ theo các mức hiệu

suất cho thuê đạt 70%, 75% số phòng

Bài số 6 Có tài liệu về chi phí sản xuất, sản phẩm dở dang, sản phẩm hoàn thành của

phân xưởng sản xuất số 1 thuộc doanh nghiệp A trong tháng 6/N như sau: Khoản mục chi phí CPSXDD CPSX chung đầu kỳ phát sinh trong kỳ

1. CP nguyên vật liệu trực tiếp 25.950.000 243.000.000

2. CP nhân công trực tiếp 1.800.000 25.500.000 3. CP sản xuất chung 1.500.000 57.000.000 Cộng 27.250.000 325.500.000 lOMoAR cPSD| 44744371

+ Khối lượng sản phẩm dở dang cuối tháng 5/N là : 90. Mức độ hoàn thành 60%

+ Trong tháng 6/N hoàn thành 270 sản phẩm, trong đó có 240 sản phẩm

mới đưa vào sản xuất và hoàn thành trong kỳ.

+ Cuối tháng 6/N còn 60 sản phẩm dở dang, mức độ hoàn thành 50%

+ Nguyên vật liệu trực tiếp bỏ một lần từ đầu quy trình công nghệ sản xuất .

Yêu cầu : Hãy lập báo cáo sản xuất cho phân xưởng số 1 theo phương pháp

nhập trước ,xuất trước và phương pháp bình quân cả kỳ

Khối lượng tương đương Chỉ Tổng CP NVL CPNC CPSX tiêu số trực tiếp trực tiếp chung Phần 1: Kê khối lượng và KL hoàn thành tương đương 1.Khối 50 0=50(100 20=50x(100 20= 50 lượng hoàn %-100%) %-60%) ( 100%- thành - 60%) tương đương của SP dở dang đầu kỳ 2. Khối 120 120= 120=170- 120= lượng mới 120-0 50 170- 50 đưa vào sản xuất và hoàn thành trong kỳ 3. Khối 60 60 30=60x50 30=60x5 lượng % 0% tương đương của SP dở dang cuối kỳ 4. Cộng 230 180 170 170 lOMoAR cPSD| 44744371 phần 1 ( 1+2+3) 5. Phần 2 Tổng hợp CPSX và xác định chi phí đơn vị SP 6. CP sản 319.500.000 243.000.000 25.500.000 51.000.000 xuất P/S trong kỳ 7. Chi phí 1.800=1.350 1.350 150 300 sản xuất + 150 + 300 đơn vị sản phẩm (7= 6/4) * 8. Phần 3 :Cân đối chi phí 9. Nguồn chi phí đầu vào + CPSX dở 85.500.000 67.500.000 6.000.000 12.000.000 dang đầu kỳ +

CPSX 319.500.000 243.000.000 25.500.000 51.000.000 phát sinh trong kỳ 10. Cộng 405.000.000 310.500.000 31.500.000 63.000.000 chi phí đầu vào 11. Phân bổ chi phí đầu ra 12. Cho SP 94.500.000 67.500.000 9.000.000 18.000.000 dở dang = đầu kỳ + Kỳ trước 85.500.000 67.500.000 6.000.000 12.000.000 ( Dư đầu kỳ lOMoAR cPSD| 44744371 ) + Kỳ này 9.000.000 - 3.000.000 6.000.000 ( 1x7) 13. Cho SP

216.000.000 162.000.000 =18.000.000 36.000.000 mới

đưa = 1800x 120 =120 x = 120 x 150 = 120 x 300 vào SX và 1.350 hoàn thành trong kỳ (2x7) 14. Cho sản 94.500.000 81.000.000 4.500.000 9.000.000 phẩm

dở =60 x 1.800 =60 x 1.350 30 x 150 =30 x 300 dang cuố kỳ (3x7)

Tổng cộng 405.000.000 310.500.000 31.500.000 63.000.000

chi phí đầu 94.500.000 ra +216.000.00 (12+13+ 0 + 14) 94.500.000 BÀI TẬP CHƯƠNG 3 Bài số 1

Tai công ty ABC có tài liệu về sản xuất và tiêu thụ sản phẩm X trong năm N như sau :

+ Số lượng sản phẩm tiêu thụ : 100.000

+ Giá bán đơn vị sản phẩm : 500.000 đ

+ Biến phí đơn vị : 200.000 đ

+ Tổng chi phí cố định trong năm : 24.000.000.000 đ Yêu cầu :

1. Tính lãi giới hạn đơn vị, tổng lãi giới hạn, tỷ suất lãi giới hạn, lợi nhuận bán

hàng kết cấu chi phí, độ lớn đòn bẩy kinh doanh?

2. Tính sản lượng hoà vốn, doanh thu hoà vốn, công suất hoà vốn, thời gian hoà vốn?

3.Tính mức an toàn, tỷ lệ an toàn về sản lượng và doanh thu? Bài số 2

Sử dụng số liệu của bài tập số 1 và các kết quả đã tính toán. Giả sử năm N+1 công

ty đưa ra các phương án sản xuất kinh doanh sau, hãy tính toán và tư vấn cho các

nhà lãnh đao công ty nên thực hiện phương án sản xuất kinh doanh nào và giải thích

tại sao lại chọn phương án đó: lOMoAR cPSD| 44744371

+ P/án 1: Tăng thêm chi phí quảng cáo 50.000.000đ, dự kiến do vậy số lượng

sản phẩm bán sẽ tăng 1%.

+ P/án 2: Sử dụng nguyên vật liệu trong nước để sản xuất thay thế cho nguyên vật

liệu nhập khẩu, do đó chi phí nguyên vật liệu trực tiếp để sản xuất 1 sản phẩm

sẽ giảm 5.000 đ, giá bán không thay đổi nên số lượng hàng bán cũng giảm 2% .

+ P/ án 3: Tăng chi phí quảng cáo thêm 75.000.000 đ, giảm giá bán đơn vị 0,5%

, do đó dự kiến số lượng hàng bán sẽ tăng 2,5%.

+ P/ án 4: Thay đổi cách trả lương cho nhân viên bán hàng: Thôi không trả lương

cố định hàng năm là 250.000.000 đ, thay bằng trả lương theo hoa hồng cho

mỗi sản phẩm bán được là 2.500đ. Do đó số lượng hàng bán sẽ tăng 2% Bài số 3

Doanh nghiệp A và doanh nghiệp B cùng sản xuất 1 loại sản phẩm X bán ra trên

cùng 1 thị trường với mức sản lượng như nhau là 100.000 sản phẩm. Báo cáo kết quả

bán hàng của 2 công ty như sau: Đơn Chỉ tiêu vị tính Công ty A Công ty B 1. Doanh thu bán hàng 1.000đ 5.000.000 5.000.000

2. Tổng chi phí biến đổi 1.000đ 1.000.000 3.000.000

3. Tổng chi phí cố định 1.000đ 3.000.000 1.000.000

4.Tổng lợi nhuận bán hàng 1.000đ 1.000.000 1.000.000 Yêu cầu:

1. Xác định sản lượng và doanh thu hoà vốn của từng công ty?

2. Xác định sản lượng và doanh thu an toàn của từng công ty?

3. Xác định kết cấu chi phí và đòn bẩy kinh doanh của từng công ty? Bài số 4

Sử dụng số liệu của bài số 3 để tính toán lợi nhuận của từng công ty tăng

hoặc giảm bao nhiêu trong trường hợp:

1. Sản lượng tiêu thụ sản phẩm của mỗi công ty cùng tăng 20% ?

2. Sản lượng tiêu thụ sản phẩm của mỗi công ty giảm 10% ? Giải thích tại sao ? Bài số 5

Tai công ty ABC có tài liệu về sản xuất và tiêu thụ sản phẩm X trong năm N như sau :

+ Số lượng sản phẩm tiêu thụ : 50.000 lOMoAR cPSD| 44744371

+ Tổng doanh thu bán hàng : 30.000.000.000đ

+ Tổng chi phí biến đổi : 15.000.000.000đ

+ Tổng chi phí cố định trong năm : 12.000.000.000đ Yêu cầu :

1. Năm N +1 công ty muốn tăng lợi nhuận 10% thì cần phải sản xuất và tiêu thụ

bao nhiêu sản phẩm (hay mức doanh thu cần phải đạt bao nhiêu)

2. Hãy xác định giá bán hoà vốn ở các mức số lượng sản phẩm tiêu thụ là : 60.000 , 75.000, 80.000 ,100.000.

3. Giả sử có khách hàng mới (ngoài các khách hàng truyền thống) muốn mua 1.500

sản phẩm với giá 550.000 đ/ 1 sản phẩm. Để sản xuất thêm số sản phẩm này

công ty phải chi thêm chi phí cố định là 100.000.000 đ, và công ty muốn có lợi

nhuận từ số sản phẩm nhận làm thêm là 50.000.000đ. Công ty có nên chấp nhận hay không? Bài số 6

Tại công ty ABC sản xuất kinh doanh 3 loại sản phẩm, năm N có tài liệu về sản xuất

và tiêu thụ sản phẩm như sau :

Mặt hàng sản xuất và tiêu thụ Chỉ tiêu SP A SPB SP C

1. Số lượng SP đã tiêu thụ 10.000 8.000 6.000 2. Giá bán đơn vị SP 400.000 300.000 600.000

3. Chi phí biến đổi đơn vị 200.000 180.000 240.000

Tổng chi phí cố định chung của cả 3 loại sản phẩm là: 3.072.000.000đ

Yêu cầu : Tính sản lượng hoà vốn và doanh thu hoà vốn của từng loại sản phẩm? BÀI TẬP CHƯƠNG 4

Bài 1: Tại Công ty X có kế hoạch khối lượng sản phẩm A bán ra trong Qúy 2 năm N như sau: - Tháng 4/N: 20.000 sản phẩm - Tháng 5/N: 25.000 sản phẩm - Tháng 6/N: 30.000 sản phẩm - Tháng 7/N: 25.000 sản phẩm - Tháng 8/N: 35.000 sản phẩm lOMoAR cPSD| 44744371

Giả định hàng tồn kho (sản phẩm , nguyên liệu) mỗi loại cuối tháng theo tỷ lệ là 8%

so với nhu cầu sản xuất (hoặc bán ra) của tháng sau.

Tài liệu về chi phí để sản xuất một sản phẩm A của Công ty X như

sau - Chi phí nguyên vật liệu trực tiếp

+ Lượng tiêu hao định mức: -+/ Vật liệu A1: 2k/sp -+/ Vật liệu A2: 1kg/sp + Đơn giá:

-+/ Vật liệu A1: 35.000 đ/kg

-+/ Vật liệu A2: 20.000 đ/kg

- Chi phí nhân công trực tiếp

+ Lượng thời gian hao phí: 2h/sp + Đơn giá: 20.000 đ/h - Chi phí sản xuất chung

+ Biến phí sản xuất chung: 2.000đ/giờ lao động trực tiếp

+ Định phí sản xuất chung: 50.000.000đ/tháng (Trong đó chi phí khấu hao là 20.000.000đ/tháng)

Yêu cầu: Lập các dự toán sau đây cho quý

2/N. 1. Dự toán sản xuất sản phẩm quý 2/N

2. Dự toán chi phí nguyên vật liệu trực tiếp quý 2/N

3. Dự toán chi phí nhân công trực tiếp quý 2/N

4. Dự toán chi phí sản xuất chung quý 2/N

5. Dự toán thành phẩm tồn kho cuối kỳ quý 2/N

Bài 2: Tại Công ty X có kế hoạch khối lượng sản phẩm A bán ra trong Qúy 2 năm N như sau: - Tháng 4/N: 20.000 sản phẩm - Tháng 5/N: 25.000 sản phẩm - Tháng 6/N: 30.000 sản phẩm - Tháng 7/N: 25.000 sản phẩm - Tháng 8/N: 35.000 sản phẩm

Giả định hàng tồn kho (sản phẩm , nguyên liệu) mỗi loại cuối tháng theo tỷ lệ là 8%

so với nhu cầu sản xuất (hoặc bán ra) của tháng sau. lOMoAR cPSD| 44744371

Tài liệu về chi phí để sản xuất một sản phẩm A của Công ty X như sau

- Chi phí nguyên vật liệu trực tiếp

+ Lượng tiêu hao định mức: -+/ Vật liệu A1: 2k/sp -+/ Vật liệu A2: 1kg/sp + Đơn giá:

-+/ Vật liệu A1: 35.000 đ/kg

-+/ Vật liệu A2: 20.000 đ/kg

- Chi phí nhân công trực tiếp

+ Lượng thời gian hao phí: 2h/sp + Đơn giá: 20.000 đ/h - Chi phí sản xuất chung

+ Biến phí sản xuất chung: 2.000đ/giờ lao động trực tiếp

+ Định phí sản xuất chung: 50.000.000đ/tháng (Trong đó chi phí khấu hao là 20.000.000đ/tháng)

Tài liệu về giá bán và các chỉ tiêu thanh

toán: - Với giá bán sản phẩm là 170.000 đ/sản phẩm

- Doanh thu bán hàng thu tiền ngay trong kỳ là 60%, còn lại 40% thu ở tháng

sau. Tiền hàng còn phải thu cuối tháng 3 năm N là 1.200.000.000 đ

- Tiền mua nguyên vật liệu thanh toán ngay 70% trong tháng, còn lại 30% thanh

toán vào tháng sau. Tiền mua hàng còn nợ phải trả của tháng 3 là: 500.000.000 đ

Yêu cầu: Lập các dự toán sau đây cho quý 2/N - Dự toán tiên thụ

- Dự toán thu tiền bán hàng

- Dự toán nợ phải trả người bán.

Bài 3: Tại Công ty X có kế hoạch khối lượng sản phẩm A bán ra trong Qúy 2 năm N như sau: - Tháng 4/N: 20.000 sản phẩm - Tháng 5/N: 25.000 sản phẩm - Tháng 6/N: 30.000 sản phẩm lOMoAR cPSD| 44744371 - Tháng 7/N: 25.000 sản phẩm - Tháng 8/N: 35.000 sản phẩm

Giả định hàng tồn kho (sản phẩm , nguyên liệu) mỗi loại cuối tháng theo tỷ lệ là 8%

so với nhu cầu sản xuất (hoặc bán ra) của tháng sau.

Tài liệu về chi phí để sản xuất một sản phẩm A của Công ty X như sau

- Chi phí nguyên vật liệu trực tiếp

+ Lượng tiêu hao định mức: -+/ Vật liệu A1: 2k/sp -+/ Vật liệu A2: 1kg/sp + Đơn giá:

-+/ Vật liệu A1: 35.000 đ/kg

-+/ Vật liệu A2: 20.000 đ/kg

- Chi phí nhân công trực tiếp

+ Lượng thời gian hao phí: 2h/sp + Đơn giá: 20.000 đ/h - Chi phí sản xuất chung

+ Biến phí sản xuất chung: 2.000đ/giờ lao động trực tiếp

+ Định phí sản xuất chung: 50.000.000đ/tháng (Trong đó chi phí khấu hao là 20.000.000đ/tháng)

Tài liệu về giá bán và các chỉ tiêu thanh

toán: - Với giá bán sản phẩm là 170.000 đ/sản phẩm

- Doanh thu bán hàng thu tiền ngay trong kỳ là 60%, còn lại 40% thu ở tháng

sau. Tiền hàng còn phải thu cuối tháng 3 năm N là 1.200.000.000 đ

- Tiền mua nguyên vật liệu thanh toán ngay 70% trong tháng, còn lại 30% thanh

toán vào tháng sau. Tiền mua hàng còn nợ phải trả của tháng 3 là: 500.000.000 đ Giả định:

- Đối với chi phí sản xuất chung, trừ chi phí khấu hao TSCĐ hàng tháng còn lại

là chi phí phát sinh băng tiền

- Chi phí bán hàng định mức bằng 8% doanh thu, trong đó 70% là chi bằng tiền

- Chi phí quản lý doanh nghiệp định mức bằng 9% doanh thu, trong đó 70% là chi bằng tiền. lOMoAR cPSD| 44744371

- Dự kiến chi mua sắm thiết bị trong quý: 600.000.000đ, tương ứng mỗi tháng chi 200.000.000đ

- Tiền tồn đầu kỳ: 400.000.000đ, doanh nghiệp mong muốn mức tiền tồn quỹ

cuối mỗi tháng tối thiểu là 350.000.000 đ. Yêu cầu:

1. Lập dự toán tiền quý 2/N. Biết lãi suất tiền vay là 12% năm. Tiền vay sẽ được

thực hiện ở đầu tháng. Gốc và lãi vay được trả vào đầu tháng sau.

2. Lập dự toán Kết quả hoạt động kinh doanh, biết thuế suất thuế TNDN là 20%

Bài 4: Công ty X dự kiến trong năm N sản xuất và tiêu thụ 100.000 sản phẩm Y

với giá bán 12.000 đồng/sản phẩm. Dự toán về chi phí sản xuất và chi phí kinh

doanh của năm N như sau: Đơn vị tính: 1.000 đ Chỉ tiêu Định phí/năm

Biến phí/1 sản phẩm 1. Giá vốn hàng bán - 3,2 - Chi phí NVL trực tiếp - 1.8

- Chi phí nhân công trực tiếp 35.000 - - Chi phí sản xuất chung 54.000 0,8 + Khấu hao TSCĐ

+ Các khoản chi phí SXC khác 12.500 0.5 2. Chi phí bán hàng 20.000 - 7.500 0.2 - Hoa hồng bán hàng - Chi phí quảng cáo 70.500 0.20 1.000 0.15 - Chi phí khác 7.300 0.10

3. Chi phí quản lý doanh nghiệp

- Lương nhân viên quản lý - Chi phí văn phòng - Các khoản chi phí khác

Yêu cầu: Lập dự toán kết quả hoạt động kinh doanh cho năm N, biết thuế suất

thuế thu nhập doanh nghiệp là 20%. lOMoAR cPSD| 44744371

Bài 5: Công ty Y sản xuất và tiêu thụ sản phẩm “XYZ”. Sản lượng dự kiến tiêu

thụ quý 3 năm N như sau:

- Tháng 7: 15.000 sản phẩm

- Tháng 8: 20.000 sản phẩm

- Tháng 9: 22.000 sản phẩm Các chỉ tiêu khác:

- Chi phí nguyên vật liệu trực tiếp

+ Lượng tiêu hao định mức: -+/ Vật liệu X: 1,0k/sp -+/ Vật liệu Y: 0,7kg/sp -+ Vật liệu Z: 0,3kg/sp + Đơn giá:

-+/ Vật liệu X: 1.160.000 đ/kg -+/ Vật liệu Y: 900.000 đ/kg -+/ Vật liệu Z: 700.000 đ/kg

- Chi phí nhân công trực tiếp

+ Lượng thời gian hao phí: 10h/sp + Đơn giá: 50.000 đ/h

- Chi phí sản xuất chung :

+ Biến phí sản xuất chung: 8.000 đ/sp

+ Định phí sản xuất chung hàng tháng là 120.000.000 đ (Trong đó khấu hao TSCĐ là 50.000.000)

- Giá bán mỗi sản phẩm là 3.000.000đ/sản phẩm.

- Vật liệu dự trữ cuối tháng này bằng 10% nhu cầu sản xuất và tiêu thụ của

tháng sau. Sản phẩm dự trữ cuối tháng này bằng 15% sản lượng dự kiến tiêu thụ ở tháng sau.

Yêu cầu: Lập các dự toán sau đây, giả định doanh nghiệp dự kiến mức sản

phẩm sản xuất và tiêu thụ tháng 10 là: 20.000 sản phẩm

- Lập dự toán tiêu thụ sản phẩm quý 3/N

- Lập dự toán sản xuất sản phẩm quý 3/N

- Lập dự toán chi phí nguyên vật liệu trực tiếp quý 3/N

- Lập dự toán chi phí nhân công trực tiếp quý 3/N

- Lập dự toán chi phí sản xuất chung quý 3/N lOMoAR cPSD| 44744371

- Lập dự toán thành phẩm tồn kho quý 3/N

Bài 6: Công ty Y sản xuất và tiêu thụ sản phẩm “XYZ”. Sản lượng dự kiến tiêu

thụ quý 3 năm N như sau:

- Tháng 7: 15.000 sản phẩm

- Tháng 8: 20.000 sản phẩm

- Tháng 9: 22.000 sản phẩm

- Tháng 10: 20.000 sản phẩm Các chỉ tiêu khác:

Tài liệu về chi phí sản xuất

- Chi phí nguyên vật liệu trực tiếp

+ Lượng tiêu hao định mức: -+/ Vật liệu X: 1,0k/sp -+/ Vật liệu Y: 0,7kg/sp -+ Vật liệu Z: 0,3kg/sp + Đơn giá:

-+/ Vật liệu X: 1.160.000 đ/kg -+/ Vật liệu Y: 900.000 đ/kg -+/ Vật liệu Z: 700.000 đ/kg

- Chi phí nhân công trực tiếp

+ Lượng thời gian hao phí: 10h/sp + Đơn giá: 50.000 đ/h

- Chi phí sản xuất chung :

+ Biến phí sản xuất chung: 8.000 đ/sp

+ Định phí sản xuất chung hàng tháng là 120.000.000 đ (Trong đó khấu hao TSCĐ là 50.000.000)

Tài liệu về giá bán và các chỉ tiêu thanh toán

- Giá bán mỗi sản phẩm là 3.000.000đ/sản phẩm.

- Vật liệu dự trữ cuối tháng này bằng 10% nhu cầu sản xuất và tiêu thụ của

tháng sau. Sản phẩm dự trữ cuối tháng này bằng 15% sản lượng dự kiến tiêu thụ ở tháng sau.

- Doanh thu bán hàng thu tiền ngay trong tháng là 60%, số còn lại thu ở tháng

sau. Doanh thu bán hàng còn phải thu cuối tháng 6 là: 20.000.000.000 đ lOMoAR cPSD| 44744371

- Mua nguyên vật liệu thanh toán tiền ngay trong tháng 70% còn lại 30% thanh

toán ở tháng sau. Nợ tiền mua vật liệu còn phải thanh toán tháng 6 là: 10.000.000.000 đ Yêu cầu:

1. Lập dự toán thu tiền bán hàng quý III/N

2. Lập dự toán nợ phải trả người bán quý III/N

Bài 7: Công ty Y sản xuất và tiêu thụ sản phẩm “XYZ”. Sản lượng dự kiến tiêu

thụ quý 3 năm N như sau:

- Tháng 7: 15.000 sản phẩm

- Tháng 8: 20.000 sản phẩm

- Tháng 9: 22.000 sản phẩm

- Tháng 10: 20.000 sản phẩm

Các chỉ tiêu khác:

Tài liệu về chi phí sản xuất

- Chi phí nguyên vật liệu trực tiếp

+ Lượng tiêu hao định mức: -+/ Vật liệu X: 1,0k/sp -+/ Vật liệu Y: 0,7kg/sp -+ Vật liệu Z: 0,3kg/sp + Đơn giá:

-+/ Vật liệu X: 1.160.000 đ/kg -+/ Vật liệu Y: 900.000 đ/kg -+/ Vật liệu Z: 700.000 đ/kg

- Chi phí nhân công trực tiếp

+ Lượng thời gian hao phí: 10h/sp + Đơn giá: 50.000 đ/h

- Chi phí sản xuất chung :

+ Biến phí sản xuất chung: 8.000 đ/sp

+ Định phí sản xuất chung hàng tháng là 120.000.000 đ (Trong đó khấu hao TSCĐ là 50.000.000)

Tài liệu về giá bán và các chỉ tiêu thanh toán

- Giá bán mỗi sản phẩm là 3.000.000đ/sản phẩm. lOMoAR cPSD| 44744371

- Vật liệu dự trữ cuối tháng này bằng 10% nhu cầu sản xuất và tiêu thụ của

tháng sau. Sản phẩm dự trữ cuối tháng này bằng 15% sản lượng dự kiến tiêu thụ ở tháng sau.

- Doanh thu bán hàng thu tiền ngay trong tháng là 60%, số còn lại thu ở tháng

sau. Doanh thu bán hàng còn phải thu cuối tháng 6 là: 20.000.000.000 đ

- Mua nguyên vật liệu thanh toán tiền ngay trong tháng 70% còn lại 30% thanh

toán ở tháng sau. Nợ tiền mua vật liệu còn phải thanh toán tháng 6 là: 10.000.000.000 đ Giả định:

- Chi phí bán hàng phát sinh trong kỳ bằng 6% doanh thu, chi phí quản lý doanh

nghiệp tương ứng bằng 4% doanh thu. Chi phí bán hàng và quản lý doanh

nghiệp bằng tiền là 90% tổng chí phí BH và QLDN phát sinh

- Lượng tiền tồn đầu tháng 7 là: 700.000.000 đ, doanh nghiệp mong muốn mức

tiền tồn quỹ cuối mỗi tháng tối thiểu là 500.000.000 đ

- Trong quý DN dự kiến chi đầu tư mua sắm TSCĐ mỗi tháng là 500.000.000 đ

(Cả quý là 1.500.000.000 đ).

- Doanh nghiệp dự kiến sẽ vay ngân hàng từ đầu quý một khoản vay với thời

gian vay tối thiểu là 12 tháng và lãi suất là 12% năm. Yêu cầu:

1. Lập dự toán Chi phí quản lý kinh doanh quý III/N

2. Lập dự toán tiền quý III/N

3. Lập dự toán giá vốn hàng bán quý III/N

Lập dự toán kết quả hoạt động kinh doanh, biết thuế suất thuế TNDN là 20%. BÀI TẬP CHƯƠNG 5

Bài số 1: Tại một DN Ngọc Thành có tình hình như sau: Chỉ tiêu Sản phẩm X Sản phẩm Y

- Lãi giới hạn (nghìn đồng) 16 20 - Số giờ sản xuất (g) 12 18 - Nguyên liệu sử dụng 12 6 Yêu cầu :

Tài liệu liên quan:

-

Đề thảo luận cuối kỳ - Tin học đại cương | Đại học Mở Hà Nội

349 175 -

Bài tập lớn cơ sở dữ liệu - Tin học đại cương | Đại học Mở Hà Nội

515 258 -

Bài tập lớn Thiết kế website kinh doanh sản phẩm bằng bạc - Tin học đại cương | Đại học Mở Hà Nội

376 188 -

Toán ứng dụng trong kinh tế - Toán cao cấp - Tin học đại cương | Đại học Mở Hà Nội

1.1 K 557 -

Đề kiểm tra môn Internet và E - learning - Tin học đại cương | Đại học Mở Hà Nội

4.7 K 2.3 K