Bài tập Chứng từ môn Nguyên lý thống kê toán | Trường Đại học Kinh Tế Quốc Dân

Bài tập Chứng từ môn Nguyên lý thống kê toán | Trường Đại học Kinh Tế Quốc Dân. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Nguyên lý thống kê 82 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

Bài tập Chứng từ Doanh nghiệp A bán cho công ty B một số sản phẩm, thanh toán sau một tháng. Hàng hoá 2 bên đã giao

xong bao gồm:

- Ti vi: 50 chiếc, giá vốn 4 triệu, giá bán cả thuế GTGT 10% là 4,73 triệu.

- Cassette: 100 chiếc, giá vốn 1 triệu, giá bán cả thuế GTGT 10% là 1,32 triệu.

- Tủ lạnh: 80 chiếc, giá vốn 3 triệu, giá bán cả thuế GTGT 10% là 3,74 triệu.

Yêu cầu:

- Lập “Hoá đơn GTGT” tại doanh nghiệp A.

- Lập “Phiếu nhập kho” tại công ty B.

- Chỉ rõ các yếu tố bổ sung và bắt buộc của mỗi chứng từ.

Các yếu tố bổ sung và bắt buộc của chứng từ:

Để chứng từ có hiệu lực pháp lý, cần các yếu tố sau:

- Yếu tố bắt buộc:

- Tên và số hiệu chứng từ (Hóa đơn, Phiếu nhập kho).

- Ngày, tháng, năm lập chứng từ.

- Tên, địa chỉ của đơn vị hoặc cá nhân lập và nhận chứng từ.

- Nội dung nghiệp vụ kinh tế phát sinh.

- Số lượng, đơn giá và số tiền (bằng số và bằng chữ).

- Chữ ký và họ tên của những người có liên quan (Người lập, Thủ trưởng đơn vị, Kế toán trưởng).

- Yếu tố bổ sung:

- Phương thức thanh toán (Chuyển khoản).

- Mã số thuế của hai bên (đối với hóa đơn).

- Định khoản kế toán (Nợ/Có) trên phiếu nhập kho để phục vụ ghi sổ.

Tài liệu bổ sung: - Hình thức thanh toán: Bằng chuyển khoản

- Mẫu “Phiếu nhập kho”

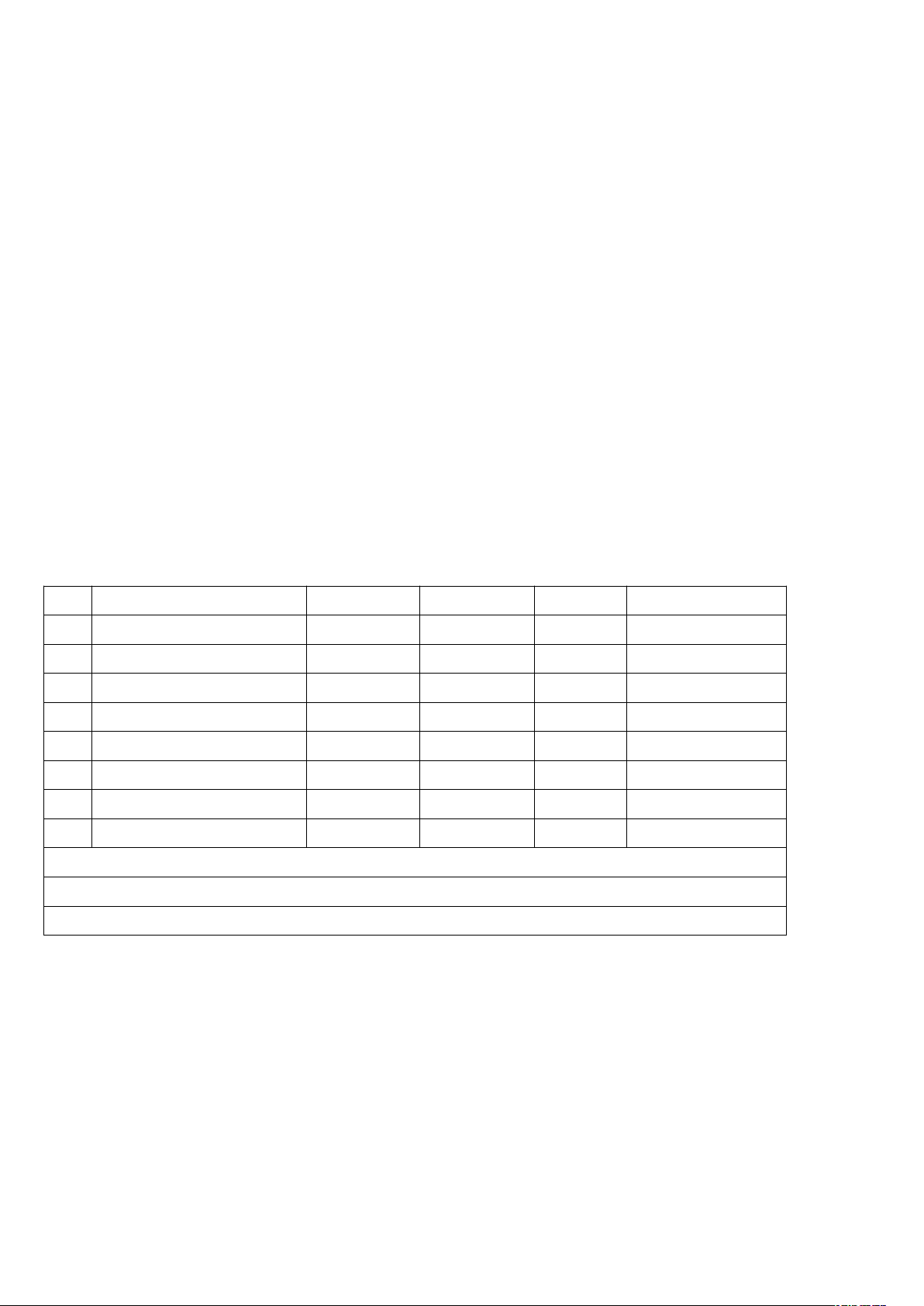

Cho mẫu “Hoá đơn giá trị gia tăng”

Hoá đơn

GIá TRị GIA TĂNG

Liên 1 (Lưu)

Ngày … tháng … năm ……

Mẫu số: 01 GTKT – 3LL

Ký hiệu: AA/20…

Số:…….

Đơn vị bán hàng: Doanh nghiệp A

Địa chỉ: …………………………..Số tài khoản..........................................................................

Điện thoại:………………………..Mã số....................................................................................

Họ tên người mua hàng: (Tên người đại diện công ty B)

Tên đơn vị : Công ty B

Địa chỉ :..............................................................Số tài khoản.....................................................

Hình thức thanh toán: Chuyển khoản.Mã số............................................................

TT | Tên hàng hoá, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

A | B | C | 1 | 2 | 3 = 2 x 1 |

1 | Ti vi | Chiếc | 50 | 86.000 | 4.300.000 |

2 | Cassette | Chiếc | 100 | 12.000 | 1.200.000 |

3 | Tủ lạnh | Chiếc | 80 | 42.500 | 3.400.000 |

…... | |||||

Cộng tiền hàng: 8.900.000 VNĐ. | |||||

Thuế GTGT ...10....% Tiền thuế GTGT:……890.000 VNĐ……………... | |||||

Tổng cộng tiền thanh toán: 9.790.000 VNĐ | |||||

Tổng số tiền (viết bằng chữ):. Chín triệu bảy trăm chín mươi nghìn đồng chẵn.

Người mua hàng

(Ký, ghi rõ họ tên)

Người bán hàng

(Ký, ghi rõ họ tên)

Thủ trưởng đơn vị

(Ký, ghi rõ họ tên, đóng dấu)

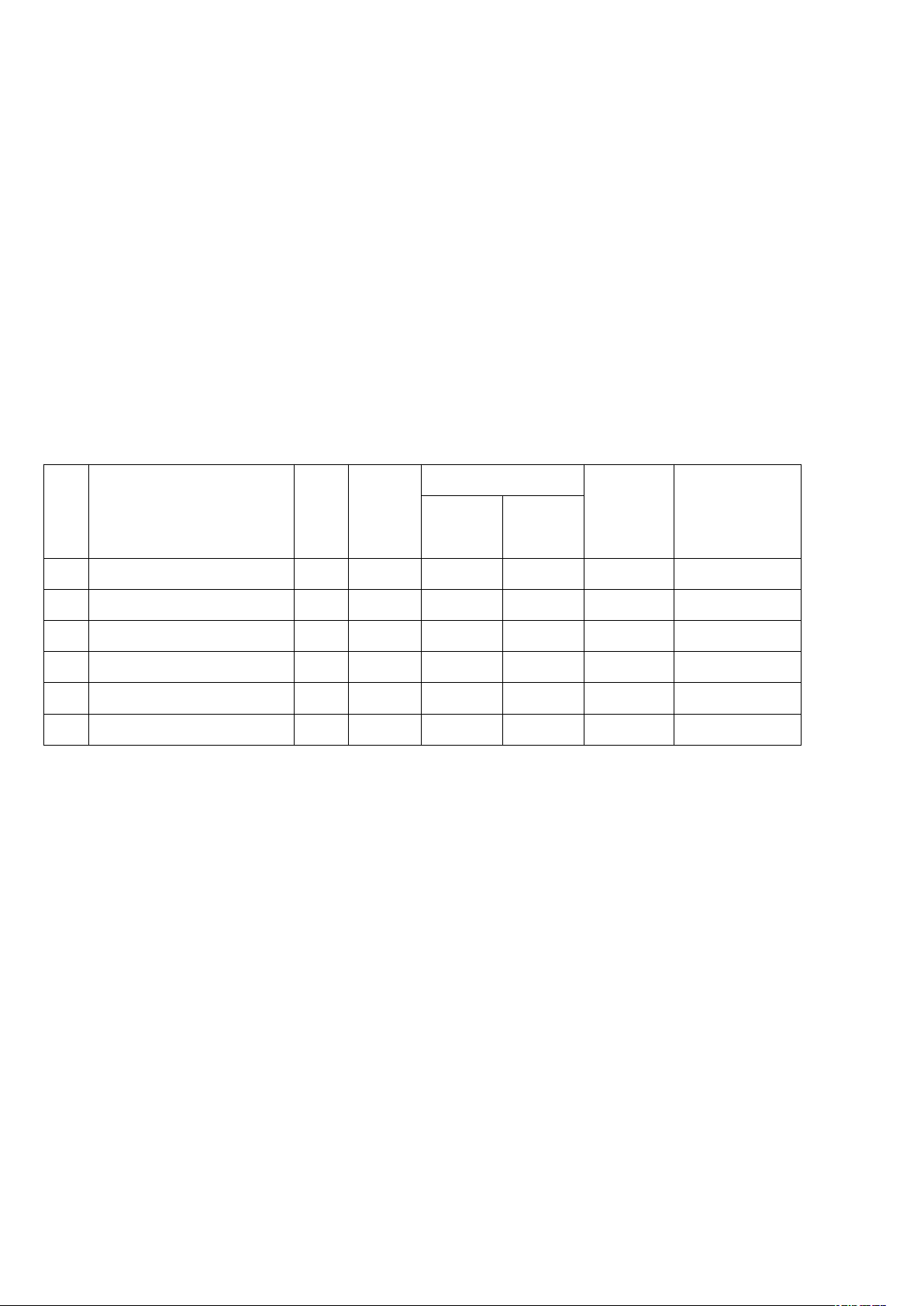

Đơn vị: Công ty B.

Địa chỉ: (địa chỉ của công ty B…)

PHIẾU NHẬP KHO

Số: PNK001

Ngày ........ tháng ....... năm ...........

Nợ: TK 156

Có: TK 331

Họ tên người giao hàng: (Người của DN A hoặc đơn vị vận chuyển).

Theo: Hóa đơn GTGT số...00001..... ngày ....... tháng ...... năm …..... của

Doanh nghiệp A.

Nhập tại kho: Kho hàng số 1 - Công ty B.

TT | Tên, nhãn hiệu, quy cách, phẩm chất vật tư, sản phẩm, hàng hoá | Mã số | Đơn vị tính | Số lượng | Đơn giá | Thành tiền | |

Theo chứng từ | Thực nhập | ||||||

a | b | c | d | 1 | 2 | 3 | 4 |

1 | Tivi | TV-01 | Chiếc | 50 | 50 | 86.000 | 4.300.000 |

2 | Cassette | CS-01 | Chiếc | 100 | 100 | 12.000 | 1.200.000 |

3 | Tủ lạnh | TL-01 | Chiếc | 80 | 80 | 42.500 | 3.400.000 |

Cộng | 230 | 230 | 8.900.000 | ||||

Nhập, ngày ........ tháng ......... năm .........

Phụ trách cung tiêu Người giao hàng Thủ kho (Ký, họ tên) (Ký, họ tên) (Ký, họ tên

Tài liệu liên quan:

-

Tổng hợp 150 câu trắc nghiệm ôn tập môn Nguyên lý thống kê | Trường Đại học Kinh Tế Quốc Dân

2 1 -

NGUYÊN LÝ THỐNG KÊ (NTPV)cung cấp dịch vụ lưu trữ trên máy tính cho khách hàng qua mạng Phần mềm đư

19 10 -

BTVN 1 MÔN TKUD: Bài Tập Thống Kê và Phân Tích Dữ Liệu

14 7 -

Kiểm định giả thuyết thống kê 1: Hướng dẫn và Phương pháp áp dụng

17 9