Bài tập về hợp đồng bảo hiểm & tái bảo hiểm môn Nguyên lý bảo hiểm | Đại học Kinh tế Thành phố Hồ Chí Minh

Điểm giống nhau cơ bản giữa hợp đồng bảo hiểm và tái bảo hiểm là Người được bảo hiểm và Người nhượng tái bảo hiểm đều phải xử lý rủi ro của mình. Tài liệu được sưu tầm gồm 6 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: nguyên lý bảo hiểm (UEH) 10 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3 K tài liệu

Tác giả:

Preview text:

BÀI TẬP M2

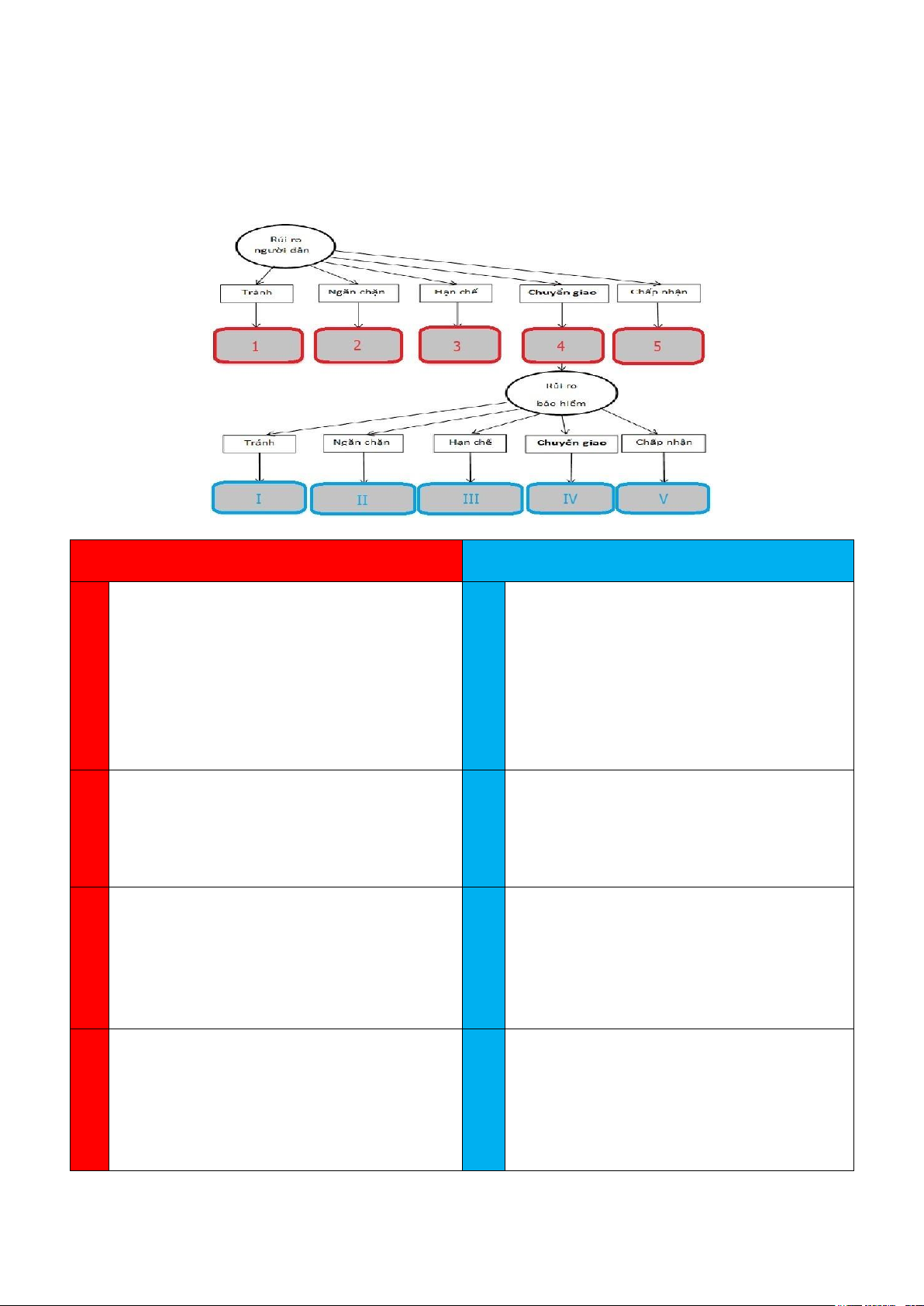

2.1. Điểm giống nhau cơ bản giữa hợp đồng bảo hiểm và tái bảo hiểm là Người được bảo hiểm và Người

nhượng tái bảo hiểm đều phải xử lý rủi ro của mình. Hình dưới đây mô tả cách xử lý đó, hãy điền vào

các ô (viền đỏ, từ 1 đến 5) (viền xanh từ I đến V), cách mà một người (Người được bảo hiểm) hoặc Công

ty bảo hiểm có thể làm để xử lý rủi ro của mình.

Người được bảo hiểm Doanh nghiệp bảo hiểm

1 Từ bỏ thay thế: Người được bảo hiểm có I

- Doanh nghiệp bảo hiểm có thể chọn

thể chọn cách tránh được những tình

không bảo hiểm cho một số rủi ro nhất huống mang tính rủi ro

định hoặc từ chối bảo hiểm cho những

đơn bảo hiểm có rủi ro cao

Ví dụ: Không chấp nhận bảo hiểm cho

các hoạt động quá nguy hiểm.

Từ chối bảo hiểm hay từ chối cấp đơn

2 Đầu tư vào các biện pháp để ngăn chặn

II Ví dụ: Tăng cường kiểm tra y tế đối rủi ro xảy ra

với người mua bảo hiểm sức khỏe. Giảm thiểu nguy cơ

Thêm điều khoản loại trừ, giảm mức chấp nhận

3 Giảm thiểu tác động của rủi ro khi nó xảy III - Doanh nghiệp bảo hiểm có thể thực

ra (ví dụ: mua bảo hiểm với số tiền bồi

hiện các biện pháp để giảm thiểu rủi ro

thường thấp hơn). Giảm thiểu tổn thất

Ví dụ: Đặt ra giới hạn trách nhiệm bồi thường.

Giảm mức giữ lại, bồi thường theo tỷ lệ

4 Chuyển giao bằng cách mua bảo

IV - Doanh nghiệp bảo hiểm có thể chuyển

hiểm Ví dụ: Mua bảo hiểm ô tô.

giao một phần hoặc toàn bộ rủi ro cho Mua Bảo hiểm

doanh nghiệp tái bảo hiểm

Ví dụ: Mua bảo hiểm tái bảo hiểm. Nhượng tái bảo hiểm

5 Chấp nhận rủi ro và tự mình chịu trách

V Doanh nghiệp bảo hiểm có thể chấp nhận

nhiệm cho những tổn thất có thể xảy ra

một phần rủi ro nhất định (rủi ro giữ lại)

và tự chịu trách nhiệm về các tổn

Giữ lại rủi ro + Lập quỹ dự phòng

thất liên quan đến rủi ro đó

Lập quỹ dự phòng nghiệp vụ

2.2. Hãy nêu những lý do vì sao một công ty bảo hiểm cần có tái bảo hiểm? Lý do Giải thích Kiểm

Có hai khía cạnh thiết yếu để kiểm soát khiếu nại – tần suất khiếu nại và mức độ

soát rủi ro nghiêm trọng của khiếu nại.

Tần suất khiếu nại phát sinh khi một công ty(bảo hiểm gốc) nhượng tái gặp phải SỐ

LƯỢNG tổn thất lớn hơn dự kiến. Điều này có thể xảy ra một cách ngẫu nhiên –

chẳng hạn như gặp phải số lượng tổn thất xe cơ giới trong một năm lớn hơn nhiều so

với dự kiến – đơn giản vì đã nhiều tổn thất hoặc có thể xảy ra do thiên tai – một vùng

có nhiều người mua bảo hiểm bị ảnh hưởng bởi lũ lụt, động đất hoặc lốc xoáy. Mỗi tổn

thất riêng lẻ về có thể nằm trong mức có thể chấp nhận được, những việc gánh chịu

nhiều tổn thất nhỏ nhiều hơn dự kiến sẽ dẫn đến thâm hụt lớn vào cuối năm. Để tránh

tình trạng này, các công ty bảo hiểm cần nhượng tái bảo hiểm. Mức độ nghiêm trọng

của khiếu nại xảy ra những tổn thất mà GIÁ TRỊ là …hoặc có thể cao hơn nhiều so với

dự kiến. Một cách để hạn chế rủi ro này là hoán chuyển ra bên ngoài, thông qua tái bảo

hiểm, một phần rủi ro ngay tại thời điểm chấp nhận. Do đó, nếu một công ty bảo hiểm 1

gốc cấp đơn cho những chiếc ôtô có giá trị trung bình là 40.000 USD và giá trị tối đa

là 55.000 USD nhưng có một khách hàng quan trọng muốn bảo hiểm một chiếc Ferrari

trị giá 200.000 USD thì công ty bảo hiểm đó sẽ hạn chế tổn thất tiềm tàng của mình

bằng cách nhượng lại phần vượt quá giá trị trung bình 40.000 USD của rủi ro và do đó

tránh được khả năng bị tổn thất trên mức chấp nhận được.

Mức độ nghiêm trọng cũng có thể là kết quả của một sự kiện bất ngờ. Người bảo hiểm

ước tính tổn thất tối đa có thể xảy ra đối với rủi ro tài sản là 10% số tiền bảo hiểm tối

đa và trên thực tế,tổn thất là 30% số tiền bảo hiểm tối đa - cao gấp ba lần so với dự

kiến. Tương tự, một công ty bảo hiểm có thể ước tính, dựa trên dự phòng ngoài vốn

của mình, rằng công ty đó không có khả năng chi trả nhiều hơn 100.000 USD cho bất

kỳ khiếu nại riêng lẻ nào có thể xảy ra, cũng như 250.000 USD cho tất cả các khiếu nại

phát sinh từ một sự kiện. Một lần nữa, để tránh những tình huống có thể khiến công ty

bảo hiểm bị thiệt hại vượt quá số tiền này, công ty sẽ nhượng tái bảo hiểm.

2 Cung cấp Với năng lực hạn chế, các công ty bảo hiểm không thể chấp nhận bảo hiểm cho những năng lực

rủi ro quá lớn (như trong ngành hàng không, dầu khí…) hoặc nhiều rủi ro nhỏ nhưng đảm bảo

có liên quan (như trong ngành vận tải biển,…). Vì vậy, nhiều cơ hội kinh doanh sẽ bị bỏ lỡ.

Ở nhiều quốc gia, quy mô phí bảo hiểm công ty bảo hiểm có thể phát hành do cấp đơn

phụ thuộc vào vốn và quỹ dự phòng mà công ty bảo hiểm đang có. Dựa trên quy mô

vốn và dự phòng, công ty bảo hiểm có thể xác định tổng mức thu nhập phí bảo hiểm

có thể chấp nhận bảo hiểm. Do đó, nếu quốc gia Cho Phép Các Công ty bảo hiểm phát

hành đơn với tổng phí gấp ba lần vốn và dự phòng, đồng thời vốn và dự phòng là

3.500.000 USD, công ty có thể cấp đơn lên tới 10.500.000 USD tiền phí bảo hiểm.

Trong những trường hợp như vậy, "Phí bảo hiểm" thường là “phí bảo hiểm ròng”

ngoài tái bảo hiểm; do đó, nếu công ty có thể tìm được năng lực tái bảo hiểm, công ty

có thể phát hành đơn với số tiền phí gấp bội so với việc hoàn toàn dựa trên vốn và dự

trữ phòng của mình. Ví dụ:nếu công ty có thể tìm được các công ty tái bảo hiểm sẵn

sàng tái bảo hiểm 50%tất cả rủi ro của mình, công ty có thể có quy mô số tiền phí bảo

hiểm lên tới 21.000.000 USD thay vì 10.500.000 USD. Ở mức độ này, tái bảo hiểm có

thể được coi là “vốn mềm” đối với một công ty bảo hiểm.Thay vì huy động vốn mới

để mở rộng hoạt động kinh doanh, công ty bảo hiểm có thể đơn giản cố gắng tăng

thêm năng lực tái bảo hiểm.

Ngoài khả năng tăng quy mô mức phí bảo hiểm có thể đảm bảo, công ty bảo hiểm có

thể cần nhiều năng lực hơn đối với một rủi ro cụ thể.Chẳng hạn công ty bảo hiểm bị

giới hạn số tiền bảo hiểm là 2.000.000 USD cho các tòa nhà văn phòng và một khách

hàng quan trọng yêu cầu công ty đảm bảo với số tiền 4.000.000 USD nếu họ muốn

kinh doanh. Bằng cách tìm kiếm hợp đồng tái bảo hiểm, công ty bảo hiểm có thể tăng

thị phần của mình trong một lĩnh vực kinh doanh cụ thể thông qua việc tìm kiếm năng

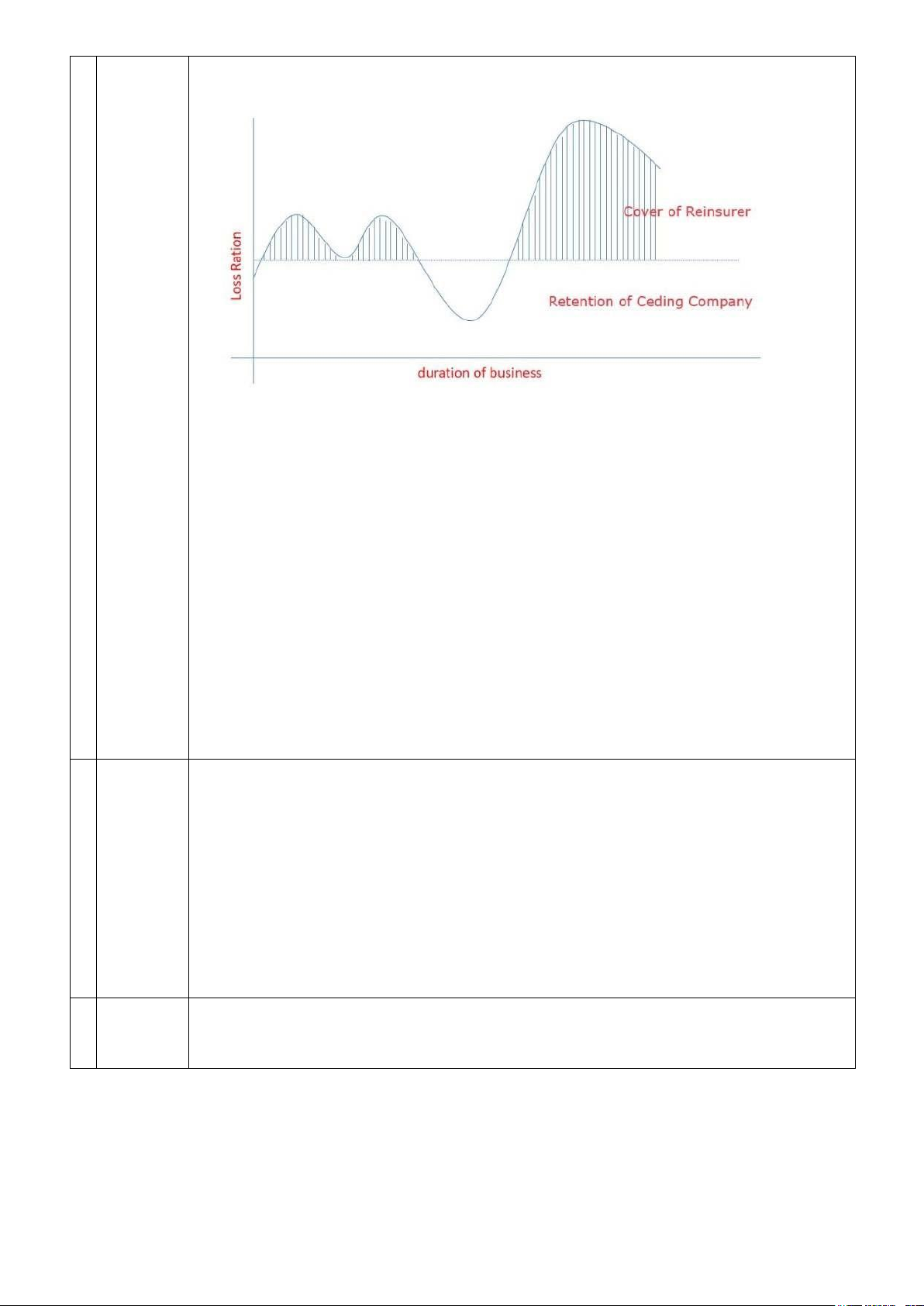

lực trên thị trường tái bảo hiểm. Tạo sự ổn định tài chính 3

Thực tế cuộc sống là các nhà đầu tư muốn có kết quả ổn định. Họ không muốn những

điều bất ngờ. Khi một công ty bảo hiểm đưa ra dự đoán về kết quả của mình cho các

cổ đông, công ty phải làm tất cả những gì có thể để tạo ra kết quả gần hoặc tốt hơn

những dự đoán đó. Nếu Công Ty Bảo hiểm chỉ tạo ra 50% lợi nhuận dự đoán, hoặc tệ

hơn là thua lỗ thì các cổ đông thường yêu cầu ban lãnh đạo giải thích đầy đủ tình huống này.

Như đã lưu ý ở trên, vấn đề chính mà các công ty bảo hiểm phải đối mặt là kiểm soát

mức độ nghiêm trọng và tần suất khiếu nại. Có Những Sản phẩm tái bảo hiểm cho

ngay cả những danh mục đầu tư dễ biến động nhất để giúp công ty bảo hiểm ổn định

kết quả của mình trong nhiều năm.

Chi phí là một trong những vấn đề. Công Ty Mua Càng nhiều tái bảo hiểm thì rủi ro

càng giảm. Có Một câu nói đúng rằng “không có lợi nhuận nào mà không gắn liền với

rủi ro”, do đó, thách thức đối với ban lãnh đạo của mọi công ty bảo hiểm là cân bằng

giữa lợi nhuận và sự ổn định, tìm sự kết hợp phù hợp giữa duy trì và tái bảo hiểm để

mang lại kết quả tối ưu.

Đảm bảo Nếu quốc gia A cho phép các công ty bảo hiểm phát hành đơn với tổng phí gấp ba lần biên khả

vốn và dự phòng tự do, đồng thời vốn và dự phòng là 3.500.000 USD, công ty có thể năng

cấp đơn lên tới 10.500.000 USD doanh thu bảo hiểm => Giới hạn biên khả năng thanh thanh toán = 33,3%. toán 4

Nếu công ty có thể tìm được năng lực tái bảo hiểm, công ty có thể phát hành với số

tiền phí gấp bội so với việc hoàn toàn dựa trên vốn và dự phòng của mình. Ví dụ: nếu

công ty có thể tìm được các công ty tái bảo hiểm sẵn sàng tái bảo hiểm 50% tất cả rủi

ro của mình, công ty có thể có quy mô phát hành phí bảo hiểm lên tới 21.000.000 USD thay vì 10.500.000 USD.

=> Biên khả năng thanh toán = 3,500,000/(10.500.000*50%) = 66,6%.

Cung cấp Một yếu tố đảm bảo trong cuộc sống hàng ngày của chúng ta là sẽ có sự thay đổi liên 5 dịch vụ

tục và dù muốn hay không thì chúng ta cũng không thể thoát khỏi nhu cầu đổi mới và

phát triển. Đây Có Thể là điều mà công ty bảo hiểm tự khởi xướng-ví dụ: quyết định gia tăng

thiết kế một nghiệp vụ kinh doanh kỹ thuật hoặc có thể là kết quả của lực cực lớn từ

thị trường, chẳng hạn như phát triển một số loại bảo hiểm rủi ro không gian mạng.Khi

một công ty bảo hiểm không có kiến thức về các loại hình kinh doanh này thường có

thể nhờ đến một công ty tái bảo hiểm chuyên nghiệp để được trợ giúp trong việc thiết

lập các bí quyết cần thiết để thiết kế các loại hình kinh doanh đó một cách có lãi. Các

công ty tái bảo hiểm chuyên nghiệp có nhiều kinh nghiệm một số thị trường và thường

có thể tiếp thu những ý tưởng và kinh nghiệm hay từ các thị trường khác đang gặp phải

vấn đề tương tự. Mặc dù không có thị trường nào cũng giống hệt nhau, nhưng với kỹ

năng, năng lực và kinh nghiệm của một công ty tái bảo hiểm tốt, có thể điều chỉnh

cách diễn đạt và định giá để bắt đầu một loại nghiệp vụ mới cho một công ty bảo hiểm

cụ thể mà không đe dọa đến sự ổn định của nó .

Một số công ty tái bảo hiểm cũng có thể cung cấp thông tin thị trường hữu ích cho các

ngành kinh doanh và đào tạo cho một công ty bảo hiểm nhằm sử dụng năng lực tái bảo

hiểm của họ. Đây Là tình huống đôi bên cùng có lợi vì nhân viên của công ty bảo hiểm

được đào tạobài bảnsẽnâng cao lợi nhuận cho người sử dụng lao động và cũng góp

phần vào lợi nhuận của công ty tái bảo hiểm. Khách

Vì đã được đảm bảo khả năng thanh toán của công ty bảo hiểm. Nếu có gặp rủi hàng an

ro thì vẫn được đảm bảo chi trả bồi thường đầy đủ và kịp thời các quyền lợi bảo 6 tâm hiểm.

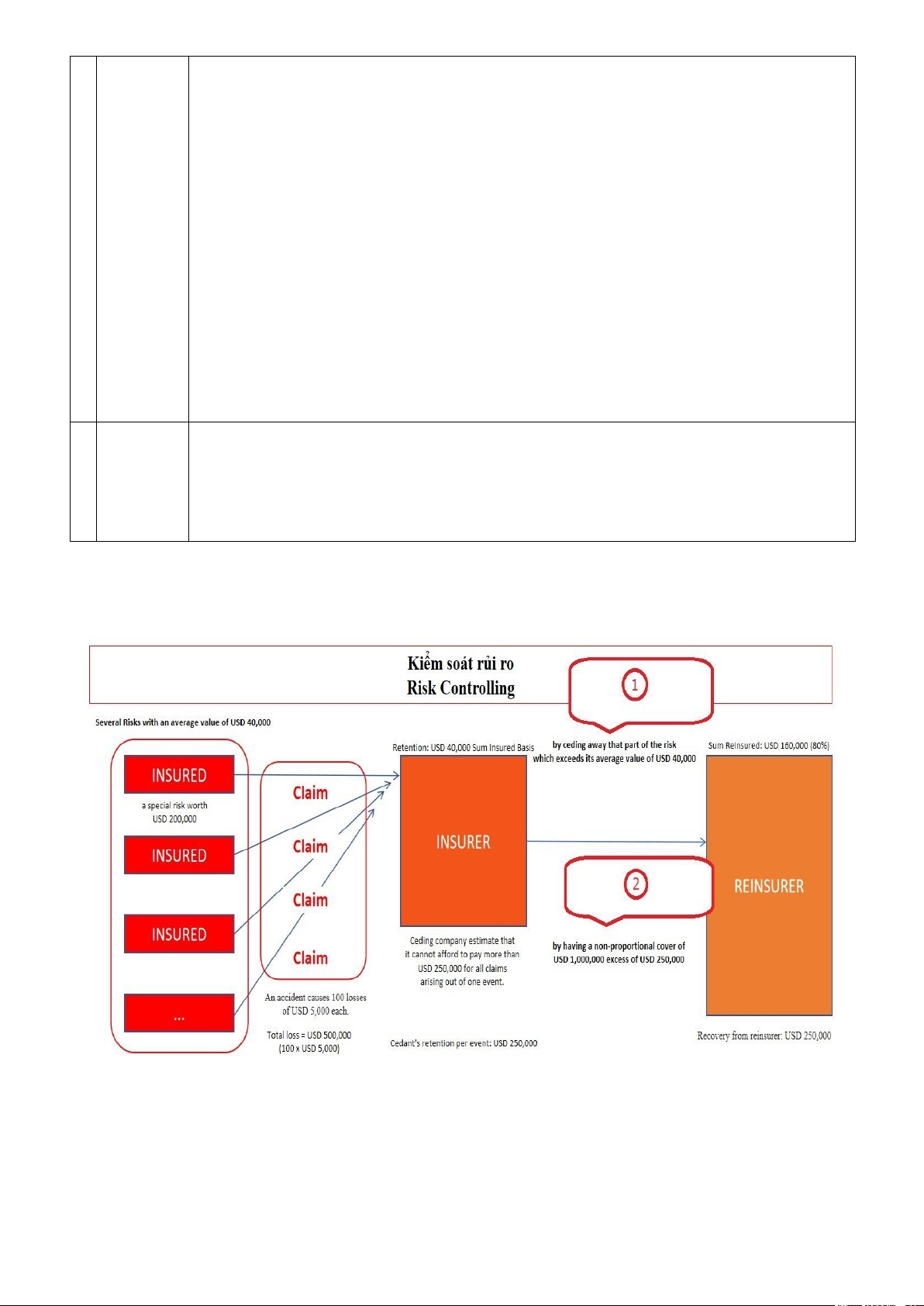

2.3. Trong hình sau là một ví dụ về việc một công ty bảo hiểm gốc sử dụng tái bảo hiểm để kiểm soát

những rủi ro mà họ đã phát hành đơn bảo hiểm gốc. Hãy viết lại ví dụ đó dưới hình thức một/ những đoạn văn.

Công ty bảo hiểm chịu trách nhiệm bảo hiểm với rủi ro trung bình khác nhau là USD 40.000 cho mỗi

rủi ro. Trong trường hợp có một rủi ro đặc biệt có giá trị cao hơn, ở đây là USD 200.000 thì công ty

bảo hiểm sẽ thực hiện tái bảo hiểm để giảm thiểu rủi ro tài chính của mình. Với số tiền giữ lại tối đa là

USD 40.000 thì công ty bảo hiểm sẽ kiểm soát mức độ trong các đơn khiếu nại

Công ty bảo hiểm ước tính không thể chi trả nổi USD 500.000 nên mua hợp đồng tái bảo hiểm cho rủi

ro USD 1.000.000 vượt qua USD 250.000. Nghĩa là tổn thất xảy ra lớn hơn USD 250.000 sẽ được

công ty tái bảo hiểm chi trả phần còn lại không vượt quá USD 1.000.000

Khi sự kiện bảo hiểm xảy ra với số lưọng tổn thất là 100 và số tiền tổn thất là USD 5.000 thì tổng thể

mức tổn thất sự kiện là USD 500.000. Công ty bảo hiểm sẽ chịu trách nhiệm tổn thất USD 250.000

còn lại USD 250.000 sẽ do công ty tái bảo hiểm chịu. Công ty bảo hiểm sẽ kiểm soát rủi ro về tổn thất

Tài liệu liên quan:

-

Bài tập nhóm Mối quan hệ tương tác giữa Bảo hiểm thương mại và Ngân hàng thương mại môn Nguyên lý bảo hiểm | Đại học Kinh tế Thành phố Hồ Chí Minh

94 47 -

Câu hỏi trắc nghiệm môn Nguyên lý bảo hiểm | Đại học Kinh tế Thành phố Hồ Chí Minh

141 71 -

Đề thi thử môn Nguyên lý bảo hiểm | Đại học Kinh tế Thành phố Hồ Chí Minh

87 44 -

Đề trắc nghiệm nguyên lý và thực hành bảo hiểm môn Nguyên lý bảo hiểm | Đại học Kinh tế Thành phố Hồ Chí Minh

124 62 -

Tài liệu Bảo hiểm Hàng Hải 2024 môn Nguyên lý bảo hiểm | Đại học Kinh tế Thành phố Hồ Chí Minh

90 45