Bài tập về Tín dụng ngắn hạn và chiết khấu tại ngân hàng môn Nghiệp vụ trong ngân hàng thương mại | Học viện Công Nghệ Bưu Chính Viễn Thông

Bài tập về Tín dụng ngắn hạn và chiết khấu tại ngân hàng môn Nghiệp vụ trong ngân hàng thương mại. Tài liệu được sưu tầm gồm 28 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Nghiệp vụ trong ngân hàng thương mại 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58800262

CHƯƠNG 1 .................................................................................................. 1

CHIẾT KHẤU .............................................................................................. 4

TÍN DỤNG NGẮN HẠN ........................................................................... 11

TÍN DỤNG DÀI HẠN ................................................................................ 21 CHƯƠNG 1

Số liệu tại một ngân hàng thương mại như sau: Bảng cân đối kế toán 31/12/X.

Đơn vị: triệu đồng Tài sản Số tiền Nguồn vốn số tiền I. Tiền gửi của các I. Tiền mặt tại quỹ 3,763,000 TCTD 5,515,000 II. Vay NHNN

II. Tiền gửi tại NHNN 4,429,000 &TCTD 2,042,000

III. Tiền gửi tại các tổ chức tín dụng 4,925,000 1. Vay NHNN 1,200,000 IV. Cho vay các TCTD khác 2,083,000 2. Vay các TCTD 842,000 V. Cho vay TCKT và cá III. Tiền gửi các TCKT nhân 41,541,000 và dân cư 43,062,500 1. Tiền gửi không kỳ 1. Cho vay ngắn hạn 20,500,000 hạn 19,652,500 2. Cho vay trung dài hạn

21,041,000 2. Tiền gửi có kỳ hạn 23,410,000 VI. Các khoản đầu tư

7,794,500 IV. Vốn tài trợ ủy thác - lOMoAR cPSD| 58800262

V. Phát hành giấy tờ có

1. Đầu tư chứng khoán 7,294,500 giá 6,697,500

2. Góp vốn, liên doanh 500,000 VI. Tài sản nợ khác 5,404,000 VII. Vốn và các quỹ VII. Tài sản 1,675,000 NH 3,489,500 1. TSCĐ

1,295,000 1. Vốn điều lệ 3,000,000 2. TS Khác 380,000 2. Các quỹ NH 489,500 Tổng TS

66,210,500 Tổng nguồn vốn 66,210,500

Báo cáo thu nhập và chi phí năm X A. Tổng thu nhập 9,714,299

Thu từ hoạt động tín dụng 5,220,336

Thu từ hoạt động dịch vụ 2,172,500

Các khoản thu nhập khác còn lại 2,321,463 B. Tổng chi phí 8,312,700

Chi phí hoạt động tín dụng 4,097,500

Chi phí hoạt động dịch vụ 1,413,500 Chi phí cho nhân viên 617,200

Các khoản chi khác còn lại 2,184,500

Yêu cầu: 1. Xác định lợi nhuận trước thuế và lợi nhuận ròng của NHTM Sài

Gòn A. Biết rằng thuế thu nhập doanh nghiệp phải nộp với thuế suất 23%/năm

2. Tính ROA và ROE và cho nhận xét về hiệu quả hoạt động kinh doanh của

NHTM Sài Gòn A. Biết rằng ROA và ROE bình quân chung toàn ngành lần

lượt là 1,50% và 27,50%. 3. Tính các chỉ tiêu đánh giá hiệu quả hoạt độg của

NHTM Sài Gòn A ( Tỷ lệ thu nhập lãi cận biên; Tỷ lệ thu nhập ngoài lãi cận

biên;Tỷ lệ thu nhập hoạt động cận biên ; Chênh lệch lãi suất bình quân; Tỷ lệ lOMoAR cPSD| 58800262

tài sản sinh lời. 4. Xác định chênh lệch các tỷ lệ sau đây tại NHTM: a. Dự trữ

sơ cấp/TNV b. Dự trữ sơ cấp/ TNV huy động c. Tổng dư nợ /TNV huy động

d. TNV huy động / TNV e. TNV huy động/VCSH (hệ số đòn bẩy)

GIẢI: 1. LNTT = Tổng thu nhập – Tổng chi phí = 9,714,299 - 8,312,700 = 1,401,599

LN ròng = LNTT x (1- Thuế TNDN) = 1,401,599 x ( 1- 23%) = 1,079,231

2. ROA = LNST / Tổng tài sản = 1,079,231/ 66,210,500 x100% = 1.63% ROE

= LNST / Vốn CSH = 1,079,231/3,489,500 x 100% = 30.93%

Trong khi ROA của ngành là 1.50% và ROE là 27.50%. Vậy nên các chỉ số

trên của NHTM cao hơn mức trung bình ngành => chứng tỏ hiệu quả sử dụng

tài sản và vốn chủ sở hữu của NHTM đạt hiệu quả cao.

3. Tỉ lệ thu nhập lãi cận biên (NIM)= (Tổng thu nhập lãi – Tổng chi phí

lãi)/ TTS có sinh lời = ( 5,220,336 - 4,097,500) / (

4,925,000+41,541,000+7,794,500 ) = 2.06% Tỉ lệ thu nhập ngoài lãi cận

biên (NNIM) = (Thu nhập ngoài lãi-CP ngoài lãi)/TTS

= (2,172,500 - 1,413,500 ) /66,210,500 = 1.15%

Tỷ lệ thu nhập hoạt động cận biên = (Tổng thu hđ – Tổng chi hđ)/TTS

Trong đó, Tổng thu hđ = (5,220,336+2,172,500)=7,392,836

Tổng chi hđ = ( 4,097,500+1,413,500) = 5,511,000

(7,392,836 - 5,511,000 )/ 66,210,500 = 2.84%

Chênh lệch lãi suất bình quân = Lãi suất đầu ra – lãi suất đầu vào.

Trong đó:Lãi suất đầu ra=Tổng TN lãi/TTS có sinh lời = 5,220,336/

= 5,220,336/( 4,925,000+41,541,000+7,794,500 ) = 9.62%

Lãi suất đầu vào = Tổng CP lãi/ TNV phải trả lãi =

4,097,500/(5,515,000+2,042,000+43,062,500+6,697,500) = 4,097,500/57,317,000 = 7.15% 9.62%- 7.15% =2.47% lOMoAR cPSD| 58800262

Tỷ lệ tài sản sinh lời = TTS sinh lời / TTS có

= ( 4,925,000+41,541,000+7,794,500 )/ 66,210,500 = 81.95%

4 .Dự trữ sơ cấp=Tiền mặt tại quỹ+Tiền gửi ngân hàng+tiền gửicác quỹ TCTD

= 3,763,000+4,429,000+4,925,000=13,117,000

- Tổng dư nợ = cho vay = 2,083,000 + 41,541,000 = 43,624,000

- TNV huy động = TNV phải trả = 57,317,000

- VCSH = Vốn và các quỹ NH = 3,489,500

a. Dự trữ sơ cấp/TNV = 13,117,000/66,210,500 = 19.8%

b. Dự trữ sơ cấp/ TNV huy động = 13,117,000/57,317,000 = 22.89%

c. Tổng dư nợ /TNV huy động = 43,624,000/57,317,000=76.11%

d. TNV huy động / TNV = 57,317,000/66,210,500= 86.57%

e. TNV huy động/VCSH (hệ số đòn bẩy) = 57,317,000/ 3,489,500 = 16.43 CHIẾT KHẤU

Bài 11: Ngày 22/8/2014, Công ty XNK Tổng hợp Đại Dương xuất trình một

Hối phiếu để xin chiết khấu tại Ngân hàng Ngoại thương. Chi nhánh TP.HCM

Hối phiếu có nội dung như sau: Số tiền: 1.800.000 USD Ngày ký phát: 20/5/2014

Ngày chấp nhận: 27/5/2014

Ngày thanh toán: 270 ngày, kể từ ngày chấp nhận (tức là ngày 20/02/2015)

Người ký phát: Công ty XNK Tổng hợp Đại Dương

Người chấp nhận: Kazura Bank (Nhật Bản)

Người hưởng lợi: Công ty XNK Tổng hợp Đại Dương.

Yêu cầu: 1. Hãy nêu những nội dung mà Ngân hàng Ngoại thương cần thẩm

định trước khi đồng ý chiết khấu. 2. Nếu sau 2 ngày Ngân hàng Ngoại thương

đồng ý chiết khấu, hãy xác định số tiền Ngân hàng Ngoại thương phải thanh

toán cho Công ty XNK Đại Dương (biết rằng L/S chiết khấu là 6,2% năm, tỷ lOMoAR cPSD| 58800262

lệ hoa hồng 0,7%). 3. Khi đến hạn Ngân hàng Ngoại thương sẽ phải xuất trình

HP trên cho ai và được thanh toán bao nhiêu tiền? Xác định số thu nhập thực

tế của Ngân hàng Ngoại thương, biết rằng phí nhờ thu và chuyển tiền là 0,2%.

4. Nêu những rủi ro mà Ngân hàng Ngoại thương TP đã ghi đối mặt khi thực

hiện chiết khấu HP trên.

Giải: 1. Hãy nêu những nội dung mà Ngân hàng Ngoại thương cần thẩm định

trước khi đồng ý chiết khấu:

Kiểm tra kỹ nội dung Hối phiếu:

- HP có bị tẩy xóa, cạo sửa hay không ( nếu có thì ngân hàng sẽ từ chối chiết khấu)

- HP có mấy bản (nếu có từ 2 bản trở lên thì phải được xuất trình đầy đủ)

- Số tiền của HP có sự phù hợp tất yếu giữa số tiền bằng số và bằng chữ, đv tiền

tệ phải thống nhất nếu k sẽ bị từ chối

- Tên, địa chỉ chữ kí con dấu của các đối tượng liên quan

- Ngày tháng có phù hợp hay không, còn thời hạn thanh toán hay không ( nếu quá hạn sẽ từ chối)

Thẩm định khả năng thanh toán:

- Bằng các pp phù hợp để kiểm tra chữ kí chấp nhận của người chấp nhận

- Bằng pp thích hợp để kiểm tra khả năng thanh toán của HP khi đến hạn. Nếu

có bất kì một sự k chắc chắn về khả năng thanh toán của HP thì ngân hàng sẽ từ chối chiết khấu.

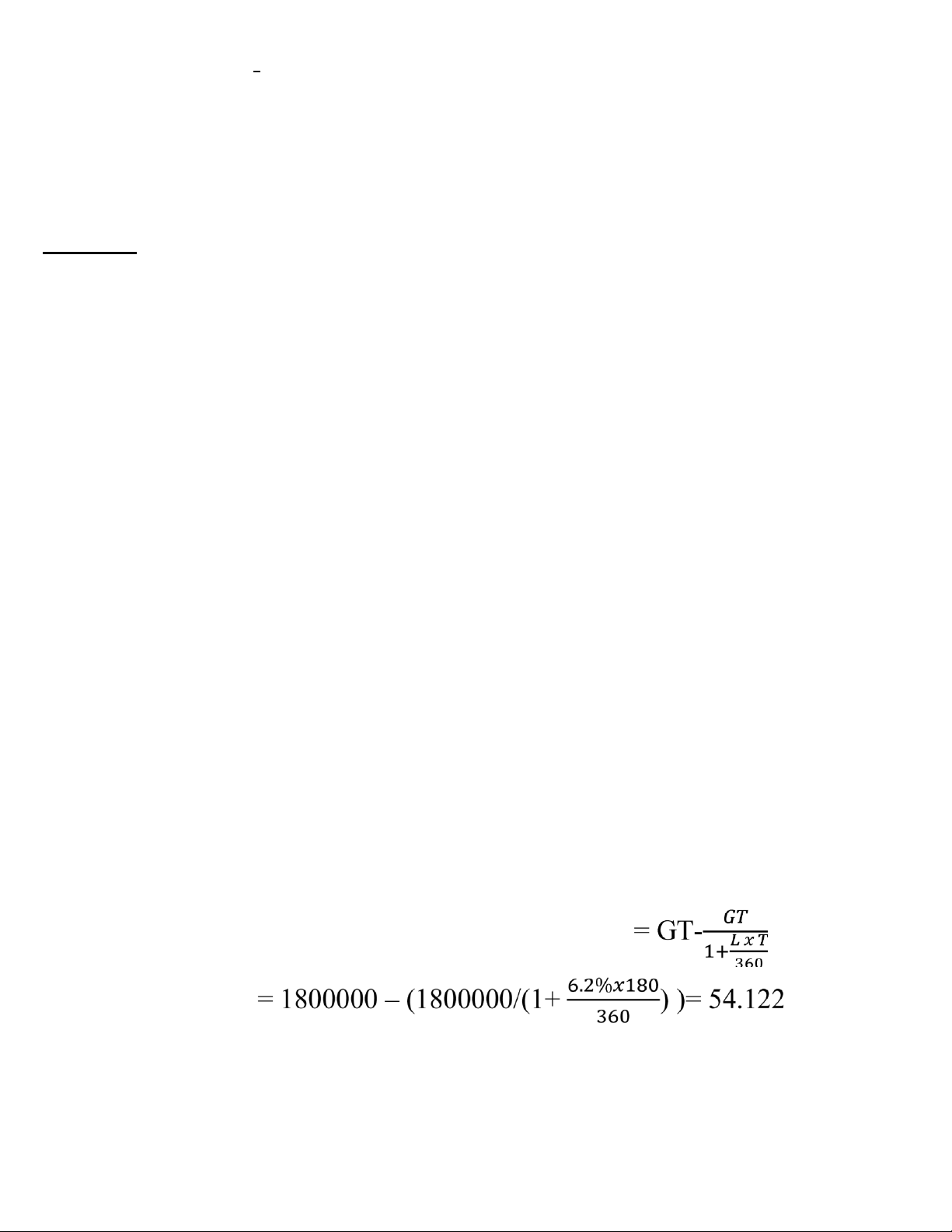

2.Xuất trình HP ngày 22/8/2014 -> sau 2 ngày: 24/8/2014. Tiền lãi ck từ ngày

24/8/2014 đến 20/2/2015 tức 180 ngày.

Số tiền Ngân hàng Ngoại thương phải thanh toán cho Công ty XNK Đại

Dương nếu đồng ý chiết khấu: Số tiền lãi chiết khấu Tiền lãi chiết khấu USD

Hoa hồng = số tiền chiết khấu x tỷ lệ hoa hồng = 1.800.000 x 0,7% = 12.600 USD lOMoAR cPSD| 58800262

Số tiền Ngân hàng Ngoại thương phải thanh toán cho Công ty XNK Đại Dương:

= Số tiền hối phiếu - lãi - hoa hồng = 1.800.000 USD – 54.122 USD – 12.600 USD = 1.733.278 USD

3.. Khi đến hạn thanh toán xuất trình cho Kazura Bank và được thanh toán 1.800.000

Phí nhờ thu 1.800.000 x 0,2% = 3.600

Nhận được: 1.800.000 – 3.600 = 1.796.400

Thu nhập thực tế: 1.796.400 - 1.733.277,79 = 63.122,21 Hoặc:

Phí nhờ thu 1.800.000 x 0,2% = 3.600

Thu nhập thực tế: 54.122+ 12.600- 3.600= 63.122

4.Thứ 1: người chấp nhận (Kazura) bị phá sản or mất khả năng thanh toán hoàn toàn.

Thứ 2: Kazura chỉ chấp nhận thanh toán 1 phần của số tiền ghi trên

Thứ 3: Kazura trì hoãn và kéo dài thanh toán

Bài 12: Công ty Trường Sa VN sở hữu một lô Trái phiếu Chính phủ gồm 4 loại sau đây:

+ Trái phiếu A: Mệnh giá: 400.000.000. Thời hạn: 2 năm . Lãi suất : 8,25%

năm trả lãi trước. Ngày phát hành : 03/3/2013. Ngày đáo hạn : 03/3/2015.

Người phát hành : KBNN

+ Trái phiếu B: Mệnh giá : 500.000.000 Thời hạn: 3 năm. Ngày phát hành :

13/3/2012. Ngày đáo hạn : 13/3/2015. L/s: 8,75% năm, trả một lần khi đáo

hạn (khi nói trả. một lần khi đáo hạn, được hiểu là lãi không nhập vốn. Nếu

lãi nhập vốn phải ghi rõ trên trái phiếu)

+ Trái phiếu C: Mênh giá: 700.000.000. Thời hạn hán : 3 năm. Ls: 8,5% năm

trả lãi định kỳ hàng năm (lãi suất không thay đổi). Ngày phát hành : 23/3/2012.

Ngày đáo hạn : 23/3/2015. Người phát hành : KBNN.

Vào ngày 25/8/2014, do cần vốn để kinh doanh, Công ty Hưng Thịnh Phát

mang lô Trái phiếu đến Ngân hàng Đầu tư & Phát triển Việt nam (BIDV) xin lOMoAR cPSD| 58800262

chiết khấu có kỳ hạn với thời hạn 120 ngày. Sau khi thẩm định lô Trái phiếu

này, BIDV đã đồng ý nhận chiết khấu ngay trong ngày với Ls 12,60%/ năm.

Không thu hoa hồng.

Yêu cầu:1. Xác định Trị chiết khấu các TP nói trên. 2. Xác định thời hạn hiệu

lực còn lại của lô TP. 3. Xác định số tiền BIDV thanh toán cho Công ty

“Trường Sa VN khi chiết khấu có kỳ hạn lô trái phiếu. 4. Xác định số tiền

Công ty Trường Sa VN phải thanh van cho BIDV khi hết hạn chiết khấu. 5.

Xác định số thu nhập của BIDV qua nghiệp vụ chiết khấu có kỳ hạn.

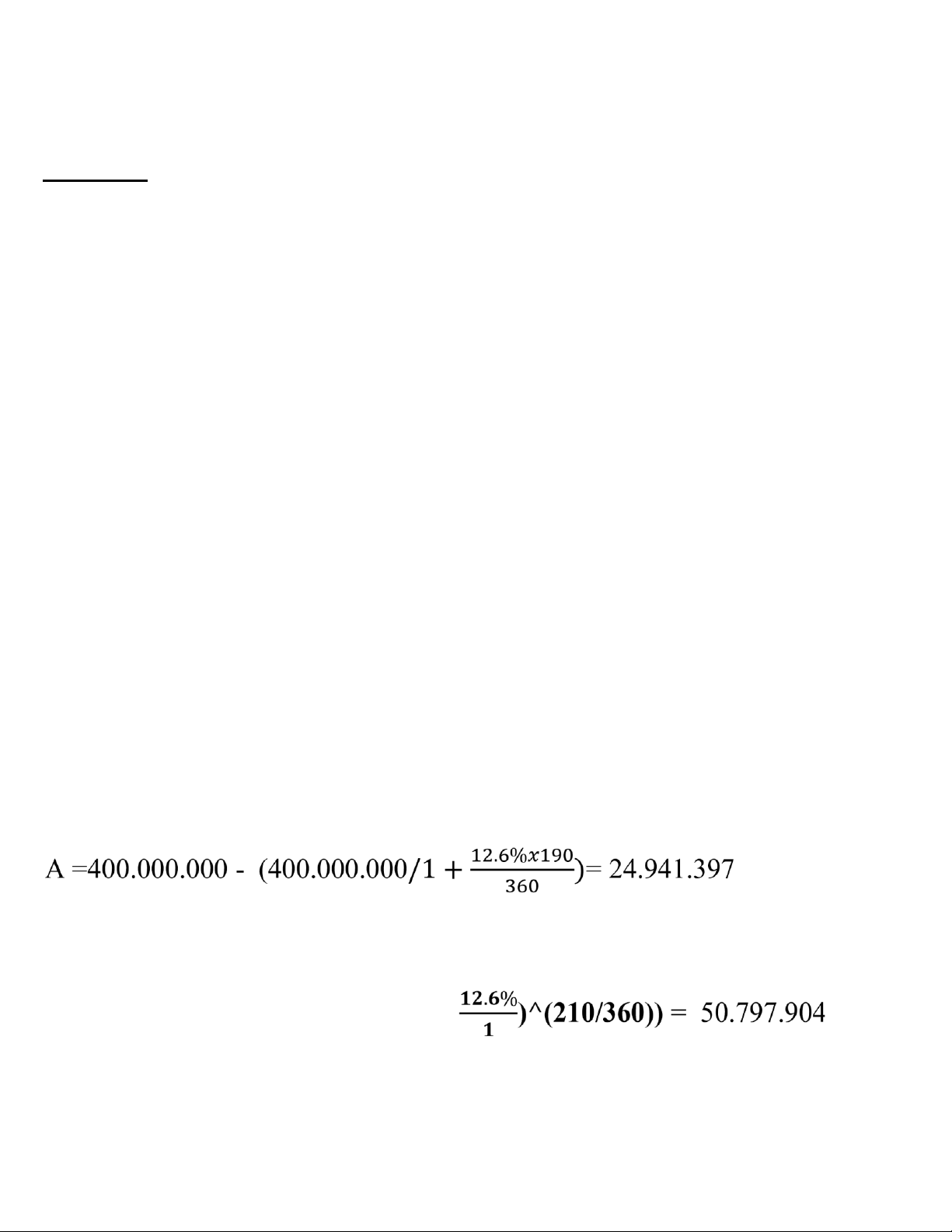

Giải: 1. Trị giá chiết khấu:

A: trả lãi trước = mệnh giá trên TP = 400.000.000

B: trả lãi 1 lần khi đáo hạn = mệnh giá + mệnh giá x t x lãi suất =

500.000.000 + 500.000.000x3x8.75% = 631.250.000

C: trả lãi định kì hàng năm = mệnh giá + mệnh giá x lãi suất =

700.000.000+700.000.000x8.5% = 759.500.000

2.. Thời hạn hiệu lực còn lại

A :25/8/2014 đến 2/3/2015 : 190 ngày=( 6+30+31+30+31+31+28+2+1)

B: 25/8/2014 đến 12/3/2015 : 200 ngày C

: 25/8/2014 đến 22/3/2015 : 210 ngày 3.. Lãi ck là: < trả lãi trước>

B = 631.250.000- (631.250.000/1+12.6%x200/360) = 41.296.729< trả lãi 1 lần khi đáo hạn>

C = 759.500.000- (759.500.000/(1+ < trả

lãi định kỳ hàng năm>

Tổng phí ck = 24.941.397+41.296.729+50.797.904 = 117.039.030 lOMoAR cPSD| 58800262

Số tiền BIDV thanh toán cho cty

= 400.000.000+500.000.000+700.000.000-117.039.030 =1.482.963.970

4. Số tiền cty Trường Sa phải thanh toán là 117.039.030

5. Số thu nhập của BIDV là: 117.039.030

Bài 13: Ngày 26/4/2014, Công ty Hoàng Sa đến Ngân hàng BIDV xin chiết

khấu 3 chứng từ sau đây:

1.Hối phiếu số: Số tiền: 1.800.000. Ngày thanh toán : 24/10/2014. Người trả

tiền : Công ty CN. Người hưởng lợi : Công ty Hoàng Sa

2.Trái phiếu CP số : 0369/TPCP. Mệnh giá : 2.000.000 . Thời hạn : 2 năm.

Lãi suất 600,00: 10%/năm, trả lãi khi đáo hạn . Ngày phát hành : 15/10/2012.

Ngày đáo hạn : 15/10/2014. Người phát hành : Kho bạc Nhà nước. Người mua TP : Công ty Hoàng

3. Trái phiếu NH số : 0676/TPNHMệnh giá : 1.500.000Thời hạn : 3 năm.

Lãi suất: 11% năm trả lại một lần khi đáo hạn. Ngày phát hành : 23/9/2011.

Ngày đáo hạn : 23/9/2014. Đơn vị phát hành Ngân hàng BIDV. Người mua TP : Công ty Hoàng Sa.

Ngân hàng BIDV đồng ý chiết khấu vì nhận thấy các chứng từ nói trên đều

hợp lệ, hợp pháp, đảm bảo khả năng thanh toán khi đáo hạn. Yêu cầu:1. Xác

định giá trị chiết khấu từng loại chứng từ. 2. Xác định thời hạn chiết khấu từng

loại chứng từ.3. Xác định số phí chiết khấu BIDV sẽ khấu từ, biết rằng BIDV

đang áp dụng lãi suất chiết khấu là 12,00% /năm, tỷ lệ hoa hồng 0,3%4. Xác

định số tiền BIDV phải thanh toán cho Công ty Hoàng Sa. 5. Lập bảng kê chiết khấu.

Giải:1. Xác định trị giá chiết khấu

Hối phiếu = mệnh giá hối phiếu = 1.800.000

Trái Phiếu CP : 2.000.000 + 2.000.000x10%x2 = 2.400.000

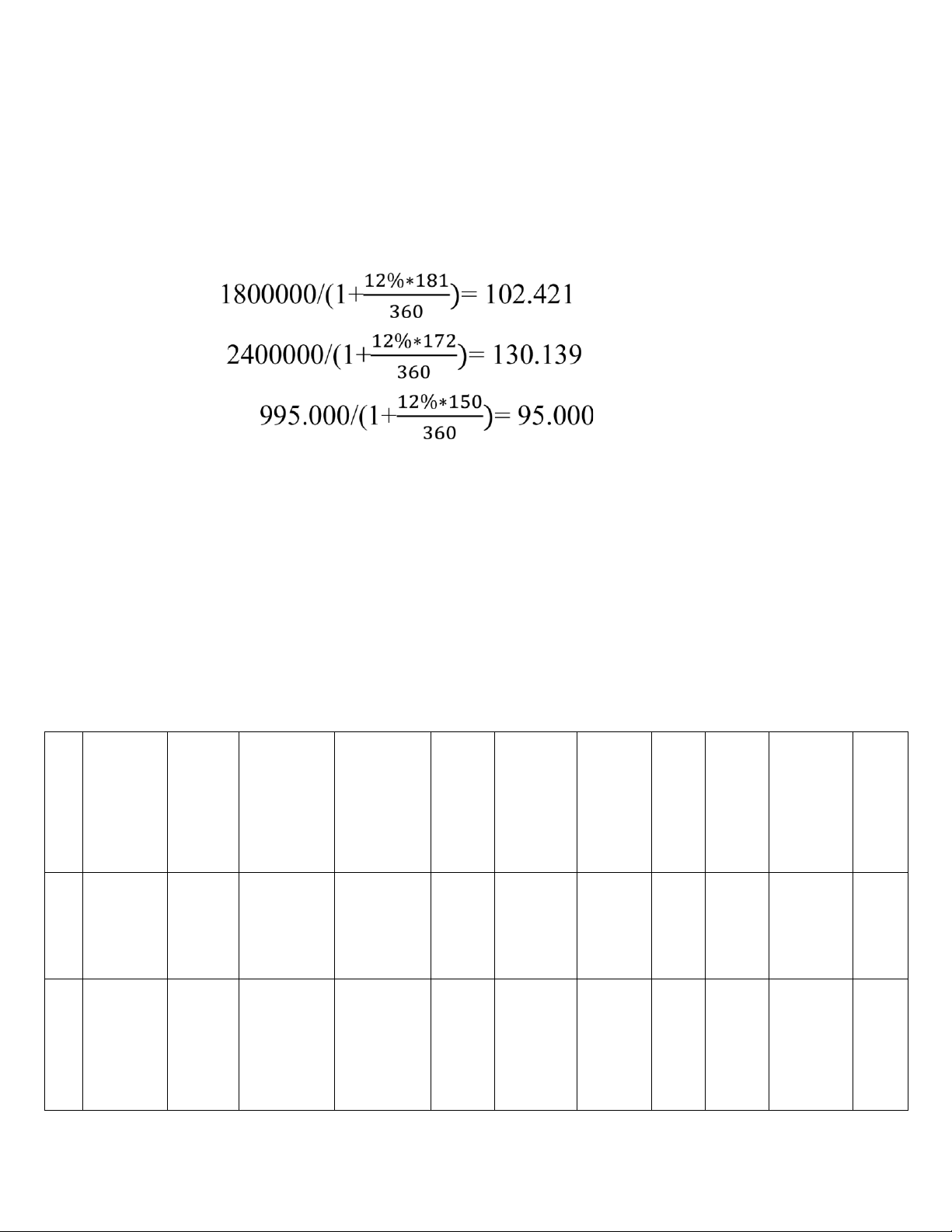

Trái phiếu NH: 1.500.000+ 1.500.000x11%x3 = 1.995.000 lOMoAR cPSD| 58800262 2. Thời hạn HP:

26/4/2014 đến 23/10/2014 : 181 ngày( 4,31,30,31,30,31,23,1)

TP CP : 26/4/2014 đến 14/10/2014 : 172 ngày

TP NH: 26/4/2014 đến 22/9/2014 : 150 ngày 3. Lãi ck: HP: 1.800.000 - TP Cp : 2.400.000 - TP NH : 1.995.000– 1.

Tổng tiền lãi ck = 102.421 + 130.139 + 95.000.000 = 327.560

Hoa hồng ck = (1.800.000+2.400.000+1.995.000)*0.3% = 18.585

Tổng phí ck = 327.560+18.585 =346.145

4. Số tiền BIDV phải thanh toán cho cty Hoàng Sa

= 1.800.000+2.400.000+1.995.000 - 346.145 = 5.848.855 5. Lập bảng ck Ho Số Gh S Loại

Người Người Trị Ngày Thời Ti a tiền i

T chứn Số hưởng trả giá đáo

hạn ền hồn còn ch

T g từ hiệu lợi tiền

ck hạn ck lãi g lại ú 1.8 10 cty 00. 2.4 97.02 1 HP … cty HS CN 000 24-10 181 2 5.4 1 kho 036 bạc nhà 2.4 13 9/TP nước 00. 0.1 122.9 2 TP CP cty HS 000 15-10 172 4 7.2 39 lOMoAR cPSD| 58800262 067 1.9 95. 6/TP 95. 00 5.9 89.01 3 TP

NH cty HS BIDV 000 23-9 150 0 85 5

Bài 15: Công ty Quảng Nam được Ngân hàng Công thưỡng cho vay thấu chi,

với hạn mức thấu chi được thỏa thuận trong quý I /2014 là : 6.000.000 ( 1.000

đ) . Số dư tài khoản tiền gửi của công ty Quảng Nam trong thàng 3/ 2014 như sau( Đơn vị: 1.000đ Ngày tháng Dư có Dư nợ ( thấu chi ) 1/3 15.000.000 3/3 6.000.000 5/3 2.000.000 9/3 4.000.000 13/3 2.000.000 16/3 8.000.000 19/3 5.000.000 21/3 6.000.000 25/3 1.000.000 27/3 - 5.000.000 29/3 12.000.000 31/3 18.000.000

Yều cầu: 1. Tính lãi tiền gửi và lãi tiền vay trong tháng 3/2014. Biết rằng lãi

suất tiền gửi không kỳ hạn là 1,2%/ năm. Lãi suất cho vay ngắn hạn là

12,6%/ năm 2. Ngân hàng X và công ty Quảng Nam thỏa thuận bù trừ lãi

tiền gửi và lãi tiền vay. Nếu lãi tiền gửi > lãi tiền vay: NH sẽ ghi có vào tài lOMoAR cPSD| 58800262

khoản của khách hàng số chênh lệch. Nếu lãi tiền gửi < lãi tiền vay: NH sẽ

hạch toán ( ghi Nợ ) vài tài khoản tiền gửi. Hãy thực hiện bù trừ lãi tháng

3/2014 cho Công ty Quảng Nam. Bài làm : Bảng kê tính lãi tiền gửi Ngày tháng

số ngày Số dư

Tích số Lãi 01-Thg3 2 15.000.000 30000000 1000 03/03/2022 - 5/3 2 6.000.000 12000000 400 13/03/2022-16/3 3 2.000.000 6000000 200 16/03/2022-19/3 3 8.000.000 24000000 800 19/03/2022- 21/3 2 5.000.000 10000000 333,33 25/3-27/3 2 1.000.000 2000000 66,67 29-31 2 12.000.000 24000000 800 31 1 18.000.000 18000000 600 4200

TÍN DỤNG NGẮN HẠN Bài 1

Cty A gửi hồ sơ vay vốn theo hạn mức tín dụng đến NH X với các số liệu:

Chỉ tiêu kế hoạch năm 2020

Tổng dự toán chi phí cả năm 210,370,000

Chi phí không có tính sản xuất 3,100,000

Tốc độ luân chuyển vốn lưu động tăng 5% so với năm trước

Số liệu thực tế năm 2019 Doanh thu 216,400,000 Các khoản giảm trừ 30,400,000 TS ngắn hạn Số dư đầu năm 30,500,000 Số dư cuối năm 31,500,000

Trích số liệu trên bảng cân đối kế toán năm 2019 như sau: 1. TS ngắn hạn 31,500,000 2. Nợ ngắn hạn 25,500,000 lOMoAR cPSD| 58800262

3. Quỹ đầu tư phát triển 3,800,000

4. Quỹ dự phòng tài chính 2,200,000 5. Quỹ khen thưởng 2,950,000 6. Lãi chưa phân phối 1,850,000

7/ Vay ngân hàng ngắn hạn 15,600,000 Vay ngân hàng khác 1,600,000

Vay tại ngân hàng X 14,000,000

Yêucầu: 1.Tính hạn mức tín dụng ngắn hạn năm 2020 cho công ty A,

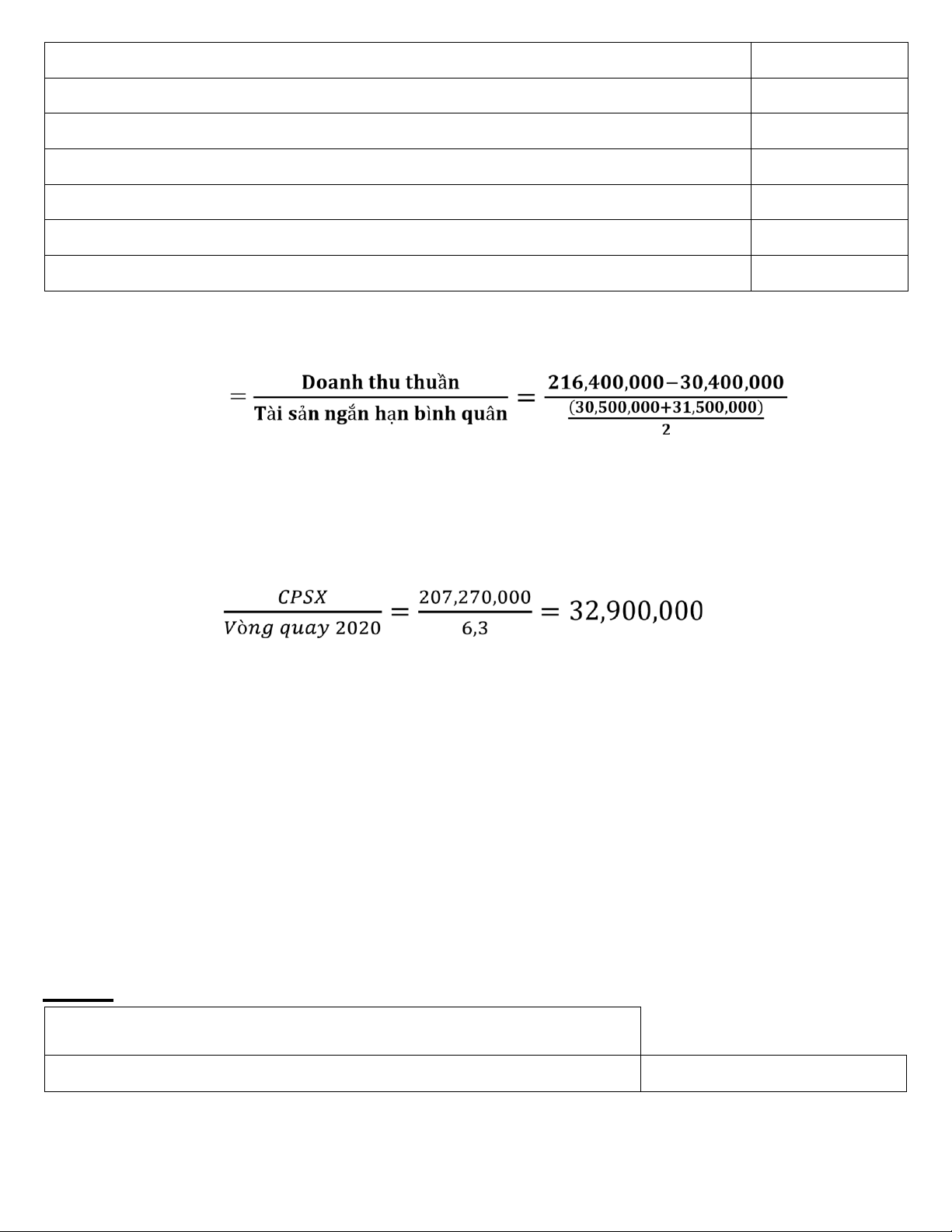

2. Giá sử HMTD được chấp nhận, các yêu cầu là gì? GIẢI: Vòng quay VLĐ

= 𝟔 𝐯ò𝐧𝐠

CPSX = 210,370,000-3,100,000= 207,270,000

Tốc độ luân chuyển vốn lưu động tăng 5% so với năm 2019

=> Vòng quay vốn lưu động 2020 = 6+6*5% = 6,3 vòng Nhu cầu VLĐ=

Vốn luân chuyển( NVNH)= TSNH - Nợ NH= 31,5-25,5=6tr

NV tự có= Quỹ + Lãi= 3,8+ 2,2+ 2,95+1,85= 10,8tr Vốn vay khác= 1,6tr

HMTD= Nhu cầu VLĐ kỳ kế hoạch – ( NVNH + Vốn tự có+ Vốn khác)

= 32,9tr- ( 6tr+ 10,8tr+ 1,6)= 14,5tr

Mà vay ở ngân hàng X là 14tr, <14,5 tr=>> nhu cầu vay ngắn hạn tăng, lúc

này NH sẽ cho vay thêm số chênh lệnh là 500.000, nếu công ty có nhu cầu.

Hạn mức tín dụng là số tiền tối đa mà tổ chức tín dụng cấp cho bạn để bạn

có thể sử dụng trên thẻ tín dụng

Bài 2: Công ty Đại khánh gửi hồ sơ vay vốn ngắn hạn đến NH Y Kế hoạch năm 2020 Doanh thu theo giá vốn 165,000,000 lOMoAR cPSD| 58800262 Vòng quay vốn lưu động 5

Số liệu thực tế đến 31/12/2019 TS ngắn hạn 28,000,000 Nợ ngắn hạn 18,000,000

Số dư quỹ đầu tư phát triển 5,000,000

Số dư quỹ dự phòng tài chính 1,890,000 Số dư quỹ khen thưởng 2,200,000 số dư quỹ phúc lợi 1,010,000

Lợi nhuận chưa p hân phối 1,350,000 Vay ngắn hạn ngân hàng 12,500,000

Vay ngân hàng khác 1,000,000

Vay tại ngân hàng Y 11,500,000

Yêu cầu 1. Xác định hạn mức tín dụng năm 2020 cho công ty Đại khanhs,

nêu nhận xét 2. 2. Tình hình vay và trả nợ của công ty Đại khánh như

sau (Tháng 12/2019) Ngày Vay Trả nợ 5-Dec 500,000 10-Dec 450,000 15-Dec 300,000 18-Dec 250,000 20-Dec 400,000 25-Dec 350,000 31-Dec 100,000

Tính lãi tiền vay tháng 12.2019 công ty phải trả cho ngân hàng, biết lãi suất cho vay

GIẢI: 1. Nhu cầu vốn lưu động = = 33tr

Vốn luân chuyển( NVNH)= TSNH- Nợ NH= 28tr – 18tr=10tr

Vốn tự có= Quỹ + Lãi= 5+ 1,89+2,2+1,01+1,35= 11,45tr lOMoAR cPSD| 58800262

Vốn khác( Vay ngân hàng khác)= 1tr

HMTD= Nhu cầu VLĐ kỳ kế hoạch – ( NVNH + Vốn tự có+ Vốn khác) = 33- ( 10+11,45+1)=10,55tr

Nhận xét: Dư nợ thực tế đầu năm 2014: 11,500,000

Hạn mức tín dụng nhỏ hơn số dư nợ thực tế, chứng tỏ nhu cầu vay ngắn hạn

giảm, lúc này khách hàng không được vay thêm, mà Đại Khánh phải có kế

hoạch trả nợ bớt để dư nợ thực tế bằng hạn mức năm 2014 .

2. Tiền lãi hàng tháng( Lãi tháng 12 ) = Tổng số dư tính lãi(tổng tích số) * Lãi suất cho vay 360 Ngày tháng số ngày

tích số( số dư* số ngày) Vay Trả nợ số dư 01-Thg12 4 11,500,000 46,000,000 500,00 05/12/13 - 0 5 11,000,000 55,000,000 450,00 10/12/13 0 5 10,550,000 52,750,000 15/12/201 3 300,00 0 3 10,250,000 30,750,000 18/12/201 250,00 3 0 2 10,500,000 21,000,000 20/12/201 400,00 3 0 5 10,100,000 50,500,000 25/12/201 350,00 3 0 6 10,450,000 62,700,000 31/12/201 100,00 3 0 1 10,550,000 10,550,000 cộng 329,250,000 lOMoAR cPSD| 58800262 lãi tháng 109,750 12

Bài 3: Một khách hàng gửi chứng từ lên vay ngân hàng 20 tỷ đồng vào ngày

15/5/X. Khách hàng này đã ký hợp đồng tín dụng từ đầu năm với mức hạn tín

dụng là 40 tỷ, thời hạn 1 năm. Vào nào? ngày 15/5/X, dư nợ của khách hàng

này tại ngân hàng là 16 tỷ, đồng thời cán bộ tín dụng cũng biết được rằng dư

nợ của khách hàng này tại các ngân hàng khác là 10 tỷ. Ngân hàng có những

cách xử lý như thế nào?

GIẢI: Hạn mức tín dụng = Nhu cầu về vốn kinh doanh – Nguồn vốn sẵn

có (Vốn tự có, vay NH khác, Tín dụng nhà cung cấp, Vay CBCNV….) Một

DN có thể vay vốn tại nhiều NH để tài trợ cho các phương án KD khác nhau,

hoặc cùng 1 phương án kinh doanh. Vì vậy có thể xảy ra các tình huống sau:

TH1: DN vay vốn 10 tỷ tại NH khác để tài trợ cho phương án KD khác "

không liên quan gì đến phương án KD đang vay vốn theo HMTD tại NH này " vẫn giải ngân 20 tỷ

TH 2: DN vay vốn 10 tỷ tại NH khác cùng để tài trợ cho phương án KD đang

vay vốn theo HMTD tại NH này và có thông báo trước cho NH, NH đã xét

đến khả năng vay vốn tại NH khác trước khi duyệt hạn mức 40tỷ " Nhu cầu

giải ngân tiếp 20 tỷ là hợp lý " vẫn giải ngân 20 tỷ

TH 3: DN vay vốn 10 tỷ tại NH khác cùng để tài trợ cho phương án KD đang

vay vốn theo HMTD tại NH này mà không thông báo trước cho NH, NH

không biết đến khả năng vay vốn tại NH khác trước khi duyệt hạn mức 40tỷ

" DN có dấu hiệu che giấu thông tin khi vay vốn để chiếm dụng vốn NH, nếu

tiếp tục giải ngân DN có thể chiếm dụng số vốn nhiều hơn cần thiết hoặc giảm

phần vốn tự có góp vào " rủi ro tín dụng đối với DN tăng lên. Vì vậy tùy theo

đánh giá mức độ RRo của cán bộ tín dụng mà có cách xử lý phù hợp: Giảm

hạn mức tín dụng. Không cho vay tiếp. Không cho vay tiếp và thu hồi vốn vay trước hạn lOMoAR cPSD| 58800262

Bài 4: Công ty lắp máy điện nước có nhu cầu vay để thực hiện một hợp đồng

nhận mua vàlắp đặt trạm biến áp theo phương thức cho vay từng lần. Tổng giá

trị hợp đồng khoán gọn trị giá 5 tỷ (giả thiết hợp đồng đảm bảo nguồn thanh

toán chắc chắn), thời gian thực hiện hợp đồng từ 1/4/200X đến 1/10/200X.

Bên A ứng trước 1,5 tỷ, số tiền còn lại sẽ được thanh toán làm 2 lần bằng nhau,

lần đầu vào cuối tháng 8, lần thứ 2 sau khi công trình bàn giao 1 tháng. Trong

tháng 3, công ty có xuất trình một hợp đồng đã ký để mua máy biến áp trị giá

3,8 tỷ, phải thanh toán tiền ngay trong tháng sau. Biết vốn tự có công ty tham

gia vào công trình là 300 triệu, tổng chi phí cho vận chuyển và lắp đặt thiết bị

là 450 triệu; lãi suất cho vay hiện hành 1,1%/tháng.

Yêu cầu: 1. Đưa ra quyết định/kiến nghị về việc cho vay đối với Công ty. Giải thích.

2. Nếu cho vay, xác định quy mô, thời hạn cho vay, số tiền lãi và gốc được trả

mỗi lần, biết rằng gốc được trả làm 2 lần bằng nhau khi Công ty có nguồn thu.

GIẢI: 1. Nhu cầu vốn để thực hiện phương án KD = 3,8 tỷ + 0,45 tỷ = 4,25 tỷ

Nguồn vốn tự có = 0,3 tỷ Chủ

đầu tư ứng trước = 1,5 tỷ

Nhu cầu vay vốn NH = 4,25 tỷ - 1,5 – 0,3 tỷ = 2,45 tỷ

Thực hiện hợp này nhà thầu có lãi 0,75 tỷ (= 5tỷ - 4,25tỷ), nguồn thanh toán

chắc chắn, nên NH nên cho vay số tiền là 2,45 tỷ.

2. Với giá trị hợp đồng là 5 tỷ, nhà thầu nhận được 1,5 tỷ vào 1/4, 1,75 tỷ (=

3,5 tỷ / 2) vào cuối tháng 8, đầu tháng 9 và 1,75 tỷ vào 1/11 " thời gian cho

vay 7 tháng từ 1/4 đến 1/11, thu nợ vào 1/9 và 1/11

Tại 1/9, gốc thu được = 2,45 tỷ / 2 = 1,225 tỷ

Lãi thu được = 2,45 tỷ x 1,1% = 0,02695

Tại 1/11, gốc thu được = 2,45 tỷ / 2 = 1,225 tỷ

Lãi thu được = 1,225 tỷ x 1,1% = 0.013475 Bài 5:

Số liệu tại Công ty Hòa lOMoAR cPSD| 58800262 Bình

Đơn vị tính: triệu đồng 1. Bảng CĐKT ngày 31/12/2013. Số Tài sản tiền Nguồn vốn Số tiền A. TÀI SẢN NGẮN HẠN

15,000 A. Nợ phải trả 15,800 I. Vốn bằng tiền 3,700 I. Nợ ngắn hạn 10,000

II. Đầu tư tài chính ngắn hạn 1,000 1. Vay ngắn hạn NH 5,100 III. Các khoản phải thu

2,900 2. Nợ ngắn hạn khác 4,900 IV. Hàng tồn khô 5,850 II. Nợ dài hạn 5,800 V. TSLĐ khác 1,550 1. Vay trung dài hạn 5,800 2. Nợ dài hạn khác - III. Nợ khác

B. TÀI SẢN DÀI HẠN 20,000 B. VỐN CHỦ SỞ HỮU 19,200 I. Tài sản cố định

24,500 I. Nguồn vốn- Quỹ 18,700 - Hao mòn TSCĐ

-4,500 1. Nguồn vốn kinh doanh 14,400

II. Đầu tư tài chính dài hạn - 2. CL đánh giá lại TS 0

III. Xây dựng cơ bản dở dang - 3. Các quỹ 2,600 4. Lãi chưa phân phối 1,700 II. Nguồn kinh phí 500 TỔNG CỘNG NGUỒN

TỔNG CỘNG TÀI SẢN 35,000 VỐN 35,000

2. Báo cáo kết quả hoạt động kinh doanh năm 2013 Chỉ tiêu Số tiền lOMoAR cPSD| 58800262 Tổng doanh thu 99,500 Các khoản giảm trừ 5,900 1. Doanh thu thuần 93,600 2. Giá vốn hàng bán 76,720 3. Tổng thu nhập 16,880 4. Chi phí bán hàng 4,550 5.Chi phí quản lý 4,250

6. Chi phí tài chính ( lãi vay ngân hàng ) 1,370

7. Lợi nhuận thuần từ hoạt động kinh doanh 6,710

8. Lợi nhuận hoạt động tài chính 120

9. Lợi nhuận bất thường -

10. Tổng lợi nhuận trước thuế 6,830 11. Thuế thu nhập 1,708 12. Lợi nhuận sau thuế 5,122

3. Chỉ tiêu kế hoạch năm 2014: - Doanh thu thuần: 102,960 Yêu cầu:

1. Đánh giá thực trạng tài chính của doanh nghiệp A thông qua các chỉ tiêu

phản ánh hệ số hoạt động, khả năng thanh toán, an toàn tài chính và khả năng sinh lời.

2. Xác định hạn mức tín dụng ngắn hạn năm 2014 cho doanh nghiệp

A. Anh ( chị ) có nhận xét gì?

GIẢI: Đánh giá thực trạng tài chính

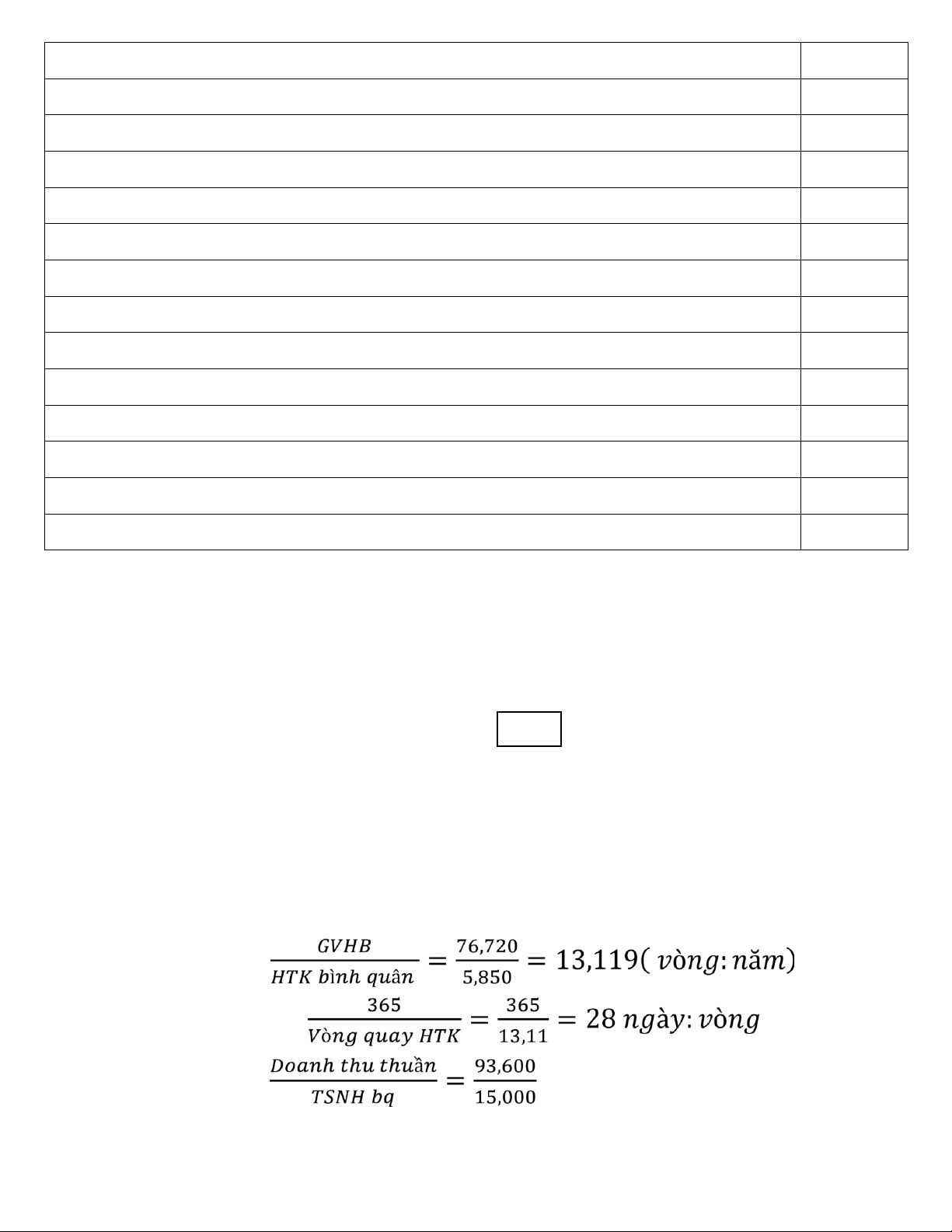

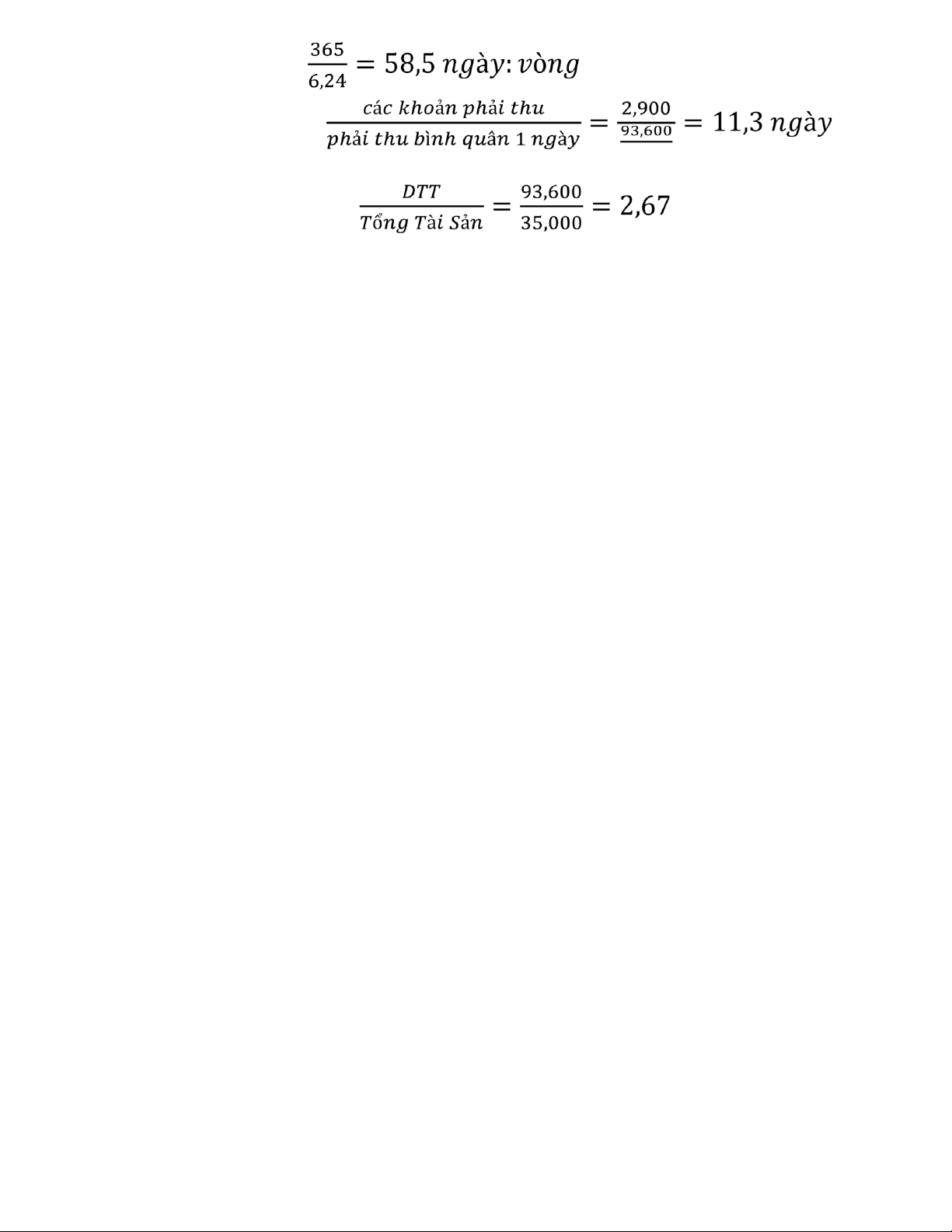

I. TÌNH HÌNH HĐ CỦA CTY - Vòng quay HTK= - 1 Vòng luân chuyển= - Vòng quay VLĐ= =6,24 vòng/ năm lOMoAR cPSD| 58800262 - 1 Vòng luân chuyển=

- Kỳ thu tiền bình quân= 365

- Hiệu quả sử dụng tài sản=

II. KHẢ NĂNG THANH TOÁN

- Hệ số khả năng thanh toán ngắn hạn = TSNH/NỢ NH = 15.000/10.000 = 1.5

- Hệ số khả năng thanh toán nhanh

=(TSNH - HTK)/Nợ NH = ( 15.000- 5.850)/10.000 = 0.915

- Hệ số kntt tức thời = (Vốn bằng tiền + Đầu tư tc)/ Nợ NH = (3.700+1.000)/10.000 = 0.47

III. CƠ CẤU TÀI CHÍNH CTY

Hệ số nợ=NPT/Tổng TS=15.800/35.000=0.45

Hệ số nợ/VCSH=NPT/Tổng VCSH=15.800/19.200=0.82

Hệ số tài trợ=VCSH/Tổng NV=19.200/35.000=0.55

Hệ số tài trợ đầu tư=VCSH/TSCĐ+Đầu tư DH=19200/24500=0.78 Năng

lực đi vay=VCSH/Vốn đi vay=19200/5100+5800=1.76

Hệ số đòn bẩy=NV đi vay/Tổng NV=5100+5800/35000=0.31

Hệ số bù đắp lãi vay=LNTT&lãi vay/Lãi vay=6.830+1370/1370=5.99

Vốn lưu động ròng=TSNH-Nợ NH=15000-10000=5000

IV. HIỆU QUẢ KINH DOANH

ROA=LNST/tổng tài sản= 5,123/ 35,000=14.63%

ROS= LNST/DTT=5.123/93.600=5.47%

ROE= LNST/ VCSH= 5,123/ 19,200=26.68%

2: Xác định HMTD ngắn hạn năm 2014 cho doanh nghiệp

HMTD ngắn hạn = Nhu cầu VLĐ( = DTT/ Vòng quay)- Nguồn vốn KD

ngắn hạn( VLĐ ròng)- vốn tự có - vốn khác =16500- 5000-4300- 500=6700tr

NH phải bổ sung thêm: 6700-5100= 1600 lOMoAR cPSD| 58800262

Bài 6: Công ty B trình hồ sơ kế hoạch vay vốn tại NH nhưu sau

1. Kế hoạch năm 2020 Sản lượng thóc thu mua trên thị trường : 1,200,000

đ/tấn. Giá thu mua bình quân 2,600,000 đ/tấn. Chi phí vận chuyển, bốc dỡ:

100,000 đ/tấn. Các chi phí khác: 10,000đ/ tấn

2. Tình hình nguồn vốn công ty đến 31/12/2019.

Vốn lưu động ròng: 220,000,000,000

Số dư các quỹ: 178,000,000,000

Lợi nhuận chưa phân phối: 82,000,000,000

Dư nợ vay ngắn hạn tại NH: 215,000,000,000

3. Vòng quay vốn lưu động năm 2019 đạt 4 vòng/năm, dự kiến tốc độ luân

chuyển vốn lưu động tang 5%

Yêu cầu: Dự kiến hạn mức tín dụng cho công ty, nêu nhận xét GIẢI:

Vòng quay vốn lưu động năm 2019 đạt 4 vòng/năm

Tốc độ luân chuyển vốn lưu động tăng 5%=> năm 2020= 4*1.02= 4,2 vòng

CP thu mua thóc =1.200.000x2,600,000= 3120 tỉ

CP vận chuyển = 1.200.000x100,000 = 120 tỉ

CP khác = 1.200.000x10.000= 12 tỉ

Tổng CPKD = 3120+120+12=3252 tỉ _Nhu cầu LVĐ = 3252/4.2=774.285 tỉ

Nhu cầu VLĐ =(CPSXKD/ Vòng quay)- (2,6tr+0,1tr+0,01tr)x 1,2tr= 744 tỷ

HMTD = Nhu cầu VLĐ- vốn tự có - vốn khác- NVKDNH= 774.28 tỷ- 82

tỷ- 178 tỷ- 220 tỷ= 294.28 tỷ.

Tài liệu liên quan:

-

Bài tập nhóm: Thanh toán không dùng tiền mặt tại ngân hàng SCB môn Nghiệp vụ trong ngân hàng thương mại | Học viện Công Nghệ Bưu Chính Viễn Thông

181 91 -

Bài giảng môn Nghiệp vụ trong ngân hàng thương mại | Học viện Công Nghệ Bưu Chính Viễn Thông

138 69 -

Top 320 câu hỏi trắc nghiệm môn Nghiệp vụ trong ngân hàng thương mại | Học viện Công Nghệ Bưu Chính Viễn Thông

264 132 -

Bài tập Tín dụng ngân hàng - HMTD và chiết khấu hối phiếu môn Nghiệp vụ trong ngân hàng thương mại | Học viện Công Nghệ Bưu Chính Viễn Thông

207 104