Bài thi tiểu luận nhóm được hoàn thành dưới dạng file Microsoft Word điện tử - Tài liệu tham khảo | Đại học Hoa Sen

Bài thi tiểu luận nhóm được hoàn thành dưới dạng file Microsoft Word điện tử - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Marketing (MK191P1) 310 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Mã đề : 1 ĐỀ THI CUỐI KỲ

HỌC KỲ 20.2B - NĂM HỌC 2020 - 2021

TÊN MÔN THI : NGUYÊN LÝ KẾ TOÁN MSMH

: KT204DV02 – Lớp 0200

Bài thi tiểu luận nhóm được hoàn thành dưới dạng file Microsoft Word điện tử

Ngày gửi đề thi cho sinh viên mlearning: 12:55, 03/9/2021

Thời gian làm bài thi: 150 phút (từ 13:00-15:30)

Thời hạn nhóm sinh viên nộp bài thi: sau khi kết thúc thời gian thi, trong 15 phút nhóm sv

phải nộp bài vào lớp mlearning theo 2 link sau:

Link 1: https://mlearning.hoasen.edu.vn/course/view.php?id=249

Link 2: https://mlearning.hoasen.edu.vn/course/view.php?id=8573

Sinh viên điền đầy đủ thông tin sau: STT

HỌ VÀ TÊN SINH VIÊN

TỶ LỆ % HOÀN THÀNH 1 2 3 4 5 6 NHÓM LỚP KT204DV02 - …….. KẾT QUẢ

I. Sinh viên trả lời các câu hỏi sau (6 điểm)

Câu 1. Thông tin về tình hình tài chính của doanh nghiệp được phản ánh thông qua các báo cáo kế

toán nào? Nêu đối tượng sử dụng thông tin tài chính của doanh nghiệp (liệt kê tối thiểu 4 đối

tượng) và mục đích sử dụng của từng đối tượng. (1 điểm)

Báo cáo tài chính – VAS

Bảng cân đối kế toán

Bảng báo cáo kết quả kinh doanh

Bảng cáo cáo lưu chuyển tiền tệ

Bảng thuyết minh báo cáo tài chính 1/3

Báo cáo tài chính – IFRS

Báo cáo kết quả hoạt động kinh doanh

Báo cáo lợi nhuận giữ lại

Báo cáo tình hình tài chính

Báo cáo lưu chuyển tiền tệ

Báo cáo thu nhập toàn diện

Báo cáo chú thích/thuyết minh Đối tượng sử dụng

- Nhà nước: Thông tin tài chính giúp doanh nghiệp thực hiện nghĩa cụ đóng các loại thuế vào ngân

sách nhà nước theo quy định của luật thuế hiện hành. Tạo điều kiện để nhà nước cung cấp vốn

kinh doanh cho các doanh nghiệp với tư cách là người góp vốn kinh doanh.

- Các tổ chức tài chính, bên cho vay, ngân hàng: Giúp bên cho vay hiểu rõ hơn trong hoạt động

kinh doanh của doanh nghiệp để đưa ra hạn mức phù hợp và theo dõi tình hình trả nợ vay của

doanh nghiệp. Tìm hiểu nghiên cứu về khả năng thanh toán của doanh nghiệp cũng như tình hình

biến động tiền mặt và khả năng tạo ra tiền của doanh nghiệp. Các chủ nợ đều phân tích rất kỹ tình

hình tài chính và khả năng thanh toán của doanh nghiệp trước khi quyết định cho doanh nghiệp vay.

- Nhà đầu tư: Thông tin từ các báo cáo do kế toán cung cấp có thể giúp các nhà đầu tư hiểu rõ về

viễn cảnh tương lai của việc đầu tư của họ vào doanh nghiệp.

- Cơ quan thống kê: Theo quy định các doanh nghiệp, tổ chức đều phải nộp các loại báo cáo nhất

định cho cơ quan thống kê và cơ quan chức năng nhất định để tổng hợp thông tin kinh tế cho một

địa phương hoặc cho cả nước.

Câu 2. Kiến thức kế toán giúp bạn trong các trường hợp cụ thể nào? Cho 1 ví dụ ứng dụng vào

nghề nghiệp của bạn sau này. (1 điểm)

Đối với nhóm chúng em có cùng chung nhóm ngành Quản trị Kinh doanh thì kiến thừc kế

toán giúp chúng em hiểu thêm môi trường hoạt động kinh doanh của công ty, từ đó dễ kiểm soát,

phân bổ lực lượng, nhân công một cách hợp lí của một nhà quản trị. Thêm vào đó, kiến thức kế

toàn giúp chúng em biết đọc bảng cân đối kế toán, báo cáo tài chính và nhiều bảng báo cáo khác,

nhờ đó mà nhận biết được những điểm sai, thất thường của bảng báo cáo nếu có hoặc hạn chế

thâm hụt, tham nhũng diễn ra trong công ty.

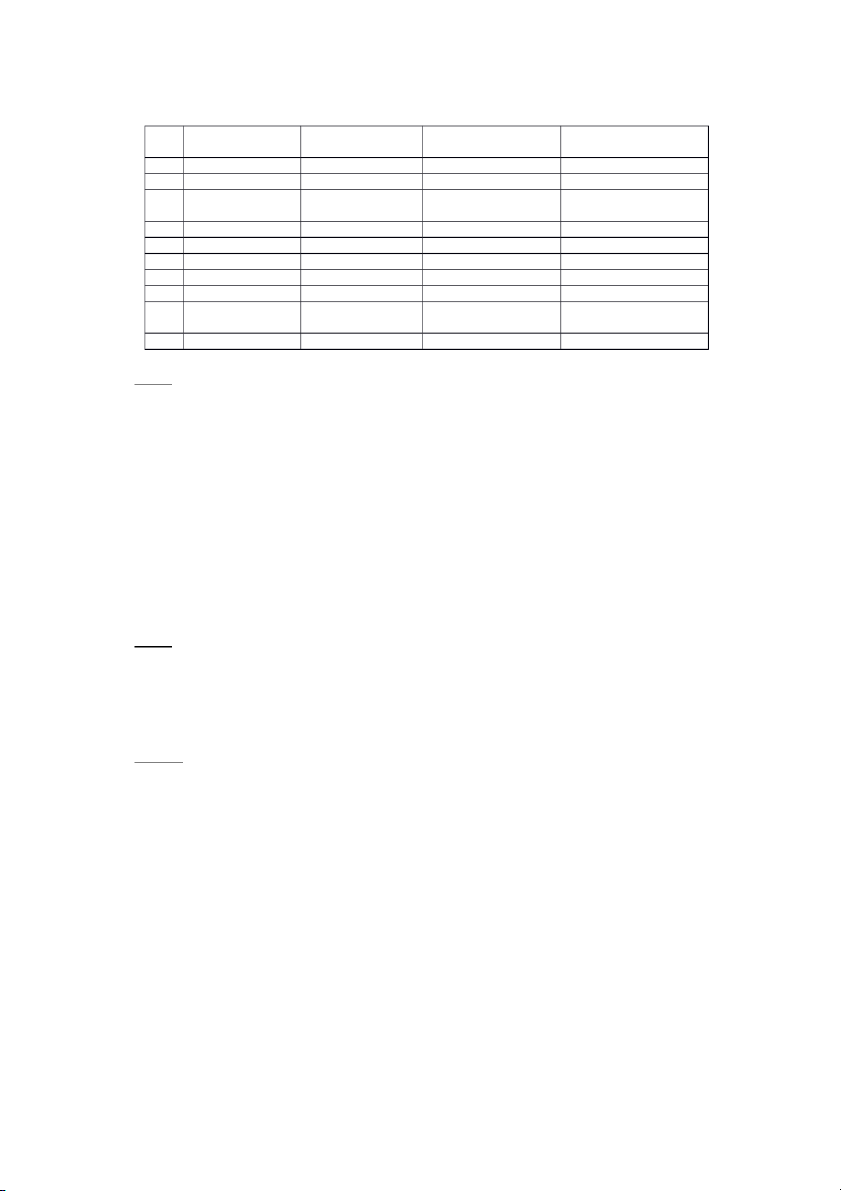

Câu 3. Hãy phân tích các giao dịch sau đây ảnh hưởng như thế nào đến bảng cân đối kế toán của

doanh nghiệp (ĐVT: trđ). (1,5 điểm)

1. Doanh nghiệp bán một lô hàng hóa chưa thu tiền khách hàng 500

2. Giá vốn hàng bán của lô hàng hóa ở giao dịch 1 là 200

3. Mua một thiết bị sản xuất thanh toán 200

30% bằng tiền gửi ngân hàng, còn lại nợ người bán

4. Phát hành cổ phiếu thu bằng tiền gửi ngân hàng 2.000

5. Mua 1 nhà xưởng sản xuất 400 bằng khoản vay ngân hàng

6. Chi phí quảng cáo phát sinh trong kỳ thanh toán bằng chuyển khoản 150 7. Mua hàng hóa

chưa trả nợ người bán 100

8. Chi phí dịch vụ tiện ích thanh toán bằng tiền mặt 15

9. Mua công cụ máy in trang bị cho phòng tài chính kế toán chưa thanh toán 2, phân bổ 1 lần

10. DN chuyển khoản chia cổ tức cho cổ đông 50

NHÓM TRẢ LỜI VÀO BẢNG SAU ĐÂY: 2/3 ST TỔNG TÀI SẢN/ T TÀI SẢN NỢ PHẢI TRẢ VỐN CHỦ SỞ HỮU TỔNG NGUỒN VỐN 1 PTKH tăng 500 - +500 +500 2 -200 -200 -200 3 TGNH - 60 PTNB + 140 +140 HH + 200 4 +2000 +2000 +2000 5 HH +400 NV + 400 +400 6 TGNH -150 CPPS + LN -150 -150 7 HH +100 PTNB +100 +100 8 TM -15 CPPS +15 LN -15 -15 9 NE PTNB +2 Chi phí +2 lợi NE nhuận -2 10 TGNH -50 - 50 -50

Câu 4. DN có các trường hợp xảy ra như sau:

1. Tháng 01/X, chủ sở hữu của công ty đầu tư thêm vào công ty một số tiền là 500trđ. Nhân viên

kế toán công ty đã ghi nhận giao dịch này làm tăng tiền vào doanh thu của công ty lên 500trđ.

Không. Vì sự kiện này không có tính trao đổi hàng hóa nên phải được ghi vào mục vốn chủ sở hữu.

2. Doanh nghiệp ký hợp đồng thuê văn phòng vào ngày 01/01/X và thời hạn thuê bắt đầu từ ngày

01/01/X đến 31/12/X với trị giá hợp đồng thuê là 600trđ. Số tiền thuê DN thanh toán toàn bộ giá

trị hợp đồng 1 lần vào thời điểm ký hợp đồng thuê. Kế toán ghi nhận vào tăng chi phí và giảm tiền 600trđ vào tháng 01/X.

Sai. Vì chi phí thuê được thanh toán cho cả năm nên kế toán cần phân chia đều cho 12

tháng. Thêm vào đó, kế toán phải ghi nhận tăng chi phí, giảm chi phi chưa phân bổ và giảm tiền vì

chi phí thuê đã được chi trả. Vậy kế toán phải ghi nhận tháng 1/x là giảm chi phí và giảm tiền 50.

Theo nhóm, cách xử lý của kế toán trên có phù hợp không? Giải thích tại sao? (1 điểm)

Câu 5. Trong kỳ kinh doanh quý 3 tại công ty ABC:

Ngày 05/01, DN ký hợp đồng bán hàng hóa cho khách hàng trị giá 300trđ, khách hàng chuyển

khoản ứng trước 10% tiền hàng ngay sau khi hợp đồng vừa ký.

Ngày 10/10, khách hàng nhận hàng và thanh toán 70% bằng chuyển khoản.

Ngày 15/10, khách hàng trả hết số tiền còn lại và được hưởng 1% trên tổng giá trị lô hàng do chiết khấu thanh toán nhanh. Yêu cầu: (1,5 điểm)

Hãy cho biết số tiền thu được trong từng thời điểm là bao nhiêu?

Ngày 05.01 doanh nghiệp nhận 30tr

Ngày 10.10 doanh nghiệp nhận 210tr

Ngày 15.1 doanh nghiệp nhân 57 do khách hàng được hưởng chiết khấu.

Doanh nghiệp ghi nhận doanh thu bao nhiêu và vào thời điểm nào?

Ngày 10.10 doanh nghiệp ghi nhận doanh thu 300

Chiết khấu thanh toán phải trả cho bên mua là bao nhiêu? Chiết khấu được ghi vào khoản mục nào?

Hàng này thuộc đối tượng không chịu thuế GTGT.

Chiết khấu thanh toán 1%*300 = 3 được ghi vào VCSH – doanh thu giảm 3. (Chiết khấu

thanh toán không phải chiết khấu thương mại) Bên bán ghi nhận vào chi phí tài chính 3/3

II. Bài tập (4 điểm) Tồn kho đầu kỳ:

TK152: Nguyên vật liệu A tồn đầu kỳ 250trđ (chi tiết: 5.000kg, giá 50.000đ/kg).

TK154: Chi phí sản xuất dở dang đầu kỳ: 10trđ

1. Mua NVL A về nhập kho, số lượng 10.000kg, giá mua chưa thuế 48.000đ/kg, thuế suất thuế

GTGT 10%, doanh nghiệp chưa thanh toán cho người bán. Chi phí vận chuyển vật liệu về

nhập kho 2.000đ/kg, thuế GTGT 10%, thanh toán bằng chuyển khoản.

Trị giá NVL = 10 000*48k + 2k*10k = 500 000 000

Đơn giá NVL nhập kho = 500 000 000/10 000 = 50 000 Định khoản Trị giá NVL Nợ TK 152 480tr Nợ TK 133 48tr Có TK 331 528tr CPVC Nợ TK 152 20tr Nợ TK 133 2tr Có TK 112 22tr

2. Xuất kho 12.000kg vật liệu A để trực tiếp sản xuất sản phẩm

Đơn giá bình quân cố định = 250 + 500tr / (15000) = 50 000/kg

Trị giá VL xuất kho = 50 * 12 = 600tr Định khoản Nợ TK 621 600tr Có TK 152 600tr

3. Mua 1.000 công cụ dụng cụ B, giá mua chưa thuế 100.000 đ/cái, thuế suất thuế GTGT 10%,

tiền chưa thanh toán. Công cụ dụng cụ đưa vào sử dụng ngay cho bộ phận sản xuất phân bổ 10 tháng.

Trị giá cc-dc = 1000*100 000 = 100tr Giá trị = 100tr/1000 = 100k Định khoản Trị giá CC DC Nợ TK 242 100tr Nợ TK 133 10tr Có TK 331 110tr

Cuối mỗi kỳ phân bổ cc dc Nợ TK 627 10tr Có TK242 10tr 4/3

4. Mua một TSCĐHH, giá mua chưa thuế là 100trđ, thuế suất thuế GTGT 10%, thanh toán cho

người bán bằng chuyển khoản. Chi phí vận chuyển TSCĐ về doanh nghiệp theo giá chưa thuế

là 5trđ , thuế suất thuế GTGT 10%, doanh nghiệp thanh toán bằng tiền mặt. TSCDHH theo hóa đơn Nợ TK 211 100tr Nợ TK133 10tr Có TK112 110tr CPVC TSCDHH Nợ TK211 5tr Nợ TK 133 500k Có TK 111 5,5tr

5. Tính lương phải trả cho các bộ phận: -

Công nhân trực tiếp sản xuất: 100trđ -

Nhân viên phân xưởng: 50trđ -

Bộ phận quản lý DN: 90trđ - Bộ phận bán hàng: 60trđ NỢ TK 622 100TR NỢ TK 627 50TR NỢ TK642 90TR NỢ TK 641 60TR CÓ TK334 300TR

6. Trích các khoản trích theo lương theo tỷ lệ quy định là 34% (DN không tổ chức công đoàn tại cơ sở)

DN chịu 23,5% tính vào chi phí

NỢ TK622 100TR*23,5% = 23,5TR

NỢ TK627 50TR*23,5% = 11TR750

NỢ TK642 90TR*23,5% = 21TR150 NỢ TK641 60TR*23,5% = 14TR1 CÓ TK338 300TR*23,5%

NLD chịu 10,5% trừ vào lương Nợ TK334 300tr*10,5% Có TK338 300tr*10,5%

7. Các chi phí dịch vụ mua ngoài phục vụ sản xuất 150trđ, thuế GTGT 10% thanh toán bằng tiền

gửi ngân hàng. Phân bổ cho các bộ phận: -

Bộ phận sản xuất: 70trđ -

Bộ phận quản lý DN: 50trđ - Bộ phận bán hàng: 30trđ Nợ TK627 70tr Nợ TK642 50tr 5/3 Nợ TK641 30tr Nợ TK133 15tr Có TK112 165tr

8. Trích khấu hao tài sản cố định phục vụ: -

Bộ phận sản xuất sản phẩm: 40trđ -

Bộ phận quản lý doanh nghiệp: 40trđ - Bộ phận bán hàng: 20trđ NỢ TK627 40TR NỢ TK642 40TR NỢ TK 641 20TR CÓ TK214 100TR

9. Nhập kho 10.000 thành phẩm từ sản xuất. Chi phí sản xuất dở dang cuối kỳ 20trđ. Nợ TK154 905.250.000 Có TK621 600tr Có TK622 123.500.000 Có TK627 181.750.000

Tổng giá thành sản phẩm = 10tr + 905.250.000 – 20tr = 895.250.000 Nhập kho thành phẩm Nợ TK155 895.250.000 Có TK154 895.250.000

Giá thành 1 đvsp = 895.250.000 / 10.000 = 89.525d/sp

10. Xuất kho 8.000sp bán cho khách hàng, giá bán chưa thuế GTGT bằng 250% giá vốn, thuế suất

thuế GTGT 10%. Khách hàng chưa thanh toán.

Giá vốn = 800*89.525 = 716.200.000 Nợ TK632 716.200.000 Có TK155 716.200.000

Doanh thu = 716.200.00* 250% = 1.790.500.000 Nợ TK131 1.969.550.000 Có TK511 1.790.500.000 Có TK3331 179.050.000

11. Kết chuyển doanh thu, chi phí để xác định kết quả kinh doanh. Biết rằng thuế suất thuế thu nhập DN 20%. Kết chuyển doanh thu Nợ TK511 1.790.500.000 Có TK911 1.790.500.000 6/3 Kết chuyển chi phí: Nợ TK911 1.041.450.000 Có TK632 716.200.000 Có TK 641124.100.000 Có TK642 201.150.000

Lợi nhuận trước thuế = 1.790.500.000 – 1.041.450.000 = 749.050.000

Thuế Thu nhập doanh nghiệp = 749.050.000* 20% = 149.810.000 Nợ TK821 149.810.000 Có TK3334 149.810.000

Kết chuyển chi phí thuế TNDN Nợ TK911 149.810.000 Có TK821 149.810.000

Lợi nhuận sau thuế = 749.050.000 – 149.810.000 = 599.240.000 Nợ TK911 599.240.000 Có TK421 599.240.000

Yêu cầu: Ghi nhận các giao dịch trên, tính giá thành sản phẩm và xác định lãi sau thuế. DN

hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương

pháp khấu trừ. Phương pháp xuất kho bình quân cố định. HẾT./

Chúc các nhóm hoàn thành tốt bài tiểu luận!.

PHẦN DÀNH RIÊNG CHO GIẢNG VIÊN RA ĐỀ VÀ TRƯỞNG KHOA DUYỆT ĐỀ

(Không photo kèm theo đề thi) ĐỀ THI CUỐI KỲ

HỌC KỲ 20.2B - NĂM HỌC 2020 - 2021

TÊN MÔN THI : NGUYÊN LÝ KẾ TOÁN MSMH

: KT204DV02________________________________ Thời lượng thi

: 150 phút___________________________________

SV được tham khảo tài liệu

Chịu trách nhiệm đề thi

Họ và tên giảng viên

Giảng viên/các giảng viên ra đề thi LÊ THỊ BÍCH THẢO GĐCT duyệt đề thi Đỗ Thị Hồng Hà 7/3

Ký duyệt đề : ____________________Ngày duyệt: _____/____/_______ 8/3

Tài liệu liên quan:

-

Phân tích kỹ thuật Phân tích kỹ thuật không giống với phân tích cơ bản - Tài liệu tham khảo | Đại học Hoa Sen

270 135 -

Article 1 - Impact of social media in India - Tài liệu tham khảo | Đại học Hoa Sen

401 201 -

Nhượng quyền kinh doanh - báo cáo cuối kì - Tài liệu tham khảo | Đại học Hoa Sen

309 155 -

Article 1 - Impact of social media in India - Tài liệu tham khảo | Đại học Hoa Sen

348 174 -

On Lê Vũ for skylines - Exhibition introduction writing sample - Tài liệu tham khảo | Đại học Hoa Sen

297 149