Bảng cân đối kế toán và báo cáo kết quản hoạt động kinh doanh - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

NGUYÊN LÝ K T O T ÁN O

BNG CÂN I K TOÁN VÀ BÁO CÁO KQ HO KQ T N G N KI G K N I H N D OA DO N A H N

2.1. Bng cân i k toán 2.1.1. Khái nim

Là mt báo cáo tài chính tng hp, phn ánh tng quát

toàn b giá tr tài sn hin có và ngun hình thành tài sn

ó ca mt DN ti mt thi im nht nh

Bng cn i k toán là mt báo cáo bt buc, c nhà nc quy nh t h ng nht v m u b i u, phơng pháp lp,

nơi phi gi và thi hn gi.

2.1.2 Ni dung và kt cu ca Bng CKT

Bng CDKT có th c kt cu theo 1 bên hoc 2 bên bao gm hai phn:

+ Phn tài sn gm có:

Loi A: Tài sn lu ng và u t ngn hn

Loi B: Tài sn c nh và u t dài hn

+ Phn ngun vn gm có: Loi A : N h p h i t r

Loi B: Ngun vn ch s hu

Hai bên ca Bng CKT phn ánh 2 mt khác nhau ca tài sn trong

DN gia chúng có quan h mt thit vi nhau và bao gi cng có:

TNG TÀI SN = TNG NGUN VN

HOC (A + B ) TÀI SN = (A + B) NGUN VN

2.1.2 Ni dung và kt cu ca BCDKT

Bng CKT có th c kt cu theo 1 bên hoc 2 bên bao gm hai phn:

+ Phn tài sn gm có:

Loi A: Tài sn lu ng và u t ngn hn

Loi B: Tài sn c nh và u t dài hn

+ Phn ngun vn gm có:

Loi A: N phi tr

Loi B: Ngun vn ch s hu

Hai bên ca BCDKT phn ánh 2 mt khác nhau ca tài sn trong DN

gia chúng có quan h mt thit vi nhau và bao gi cng có:

TNG TÀI SN = TNG NGUN VN

HOC (A + B ) TÀI SN = (A + B) NGUN VN

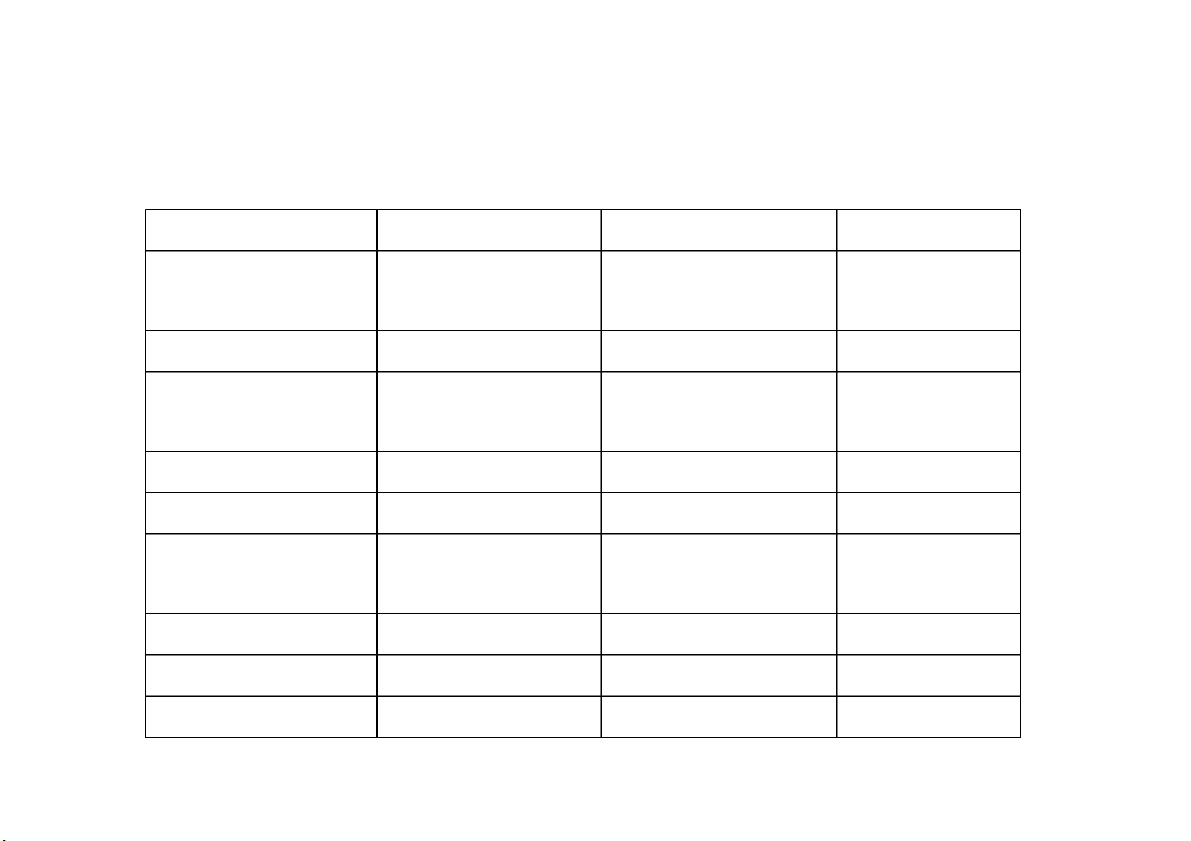

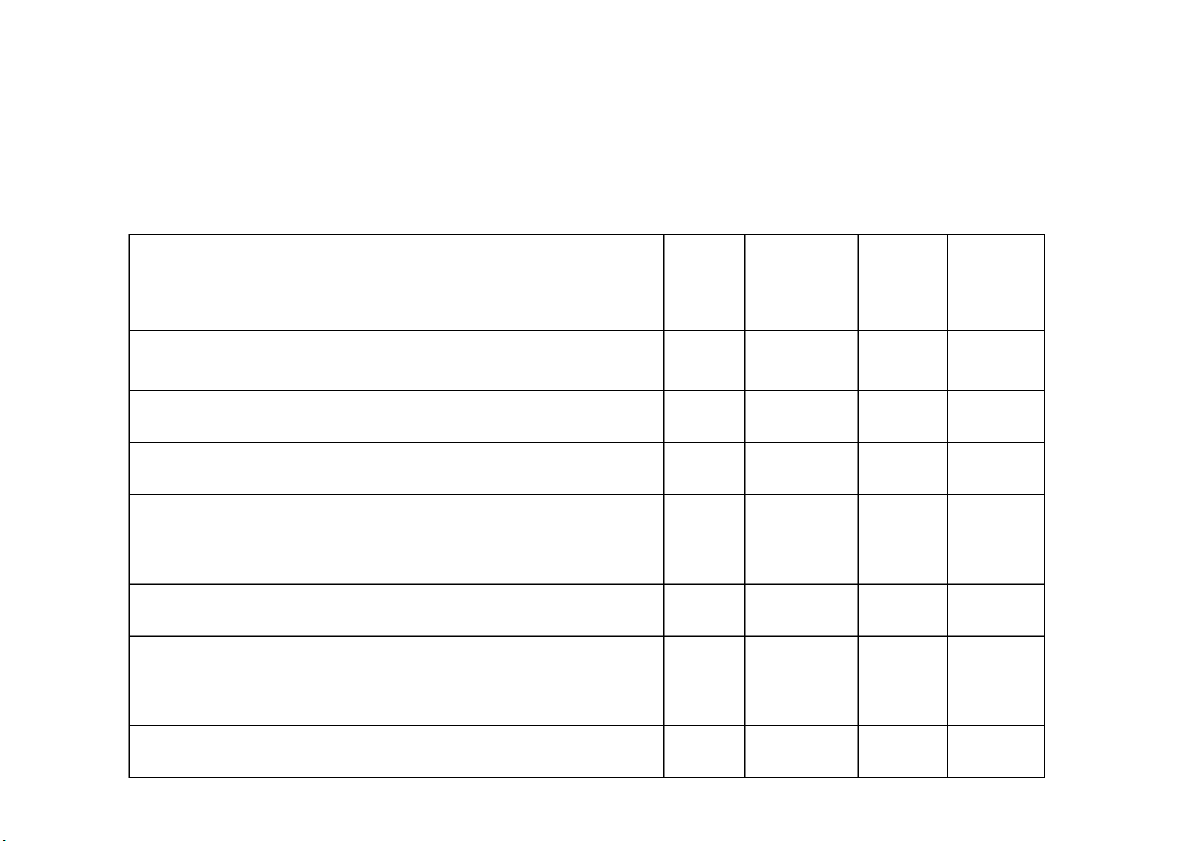

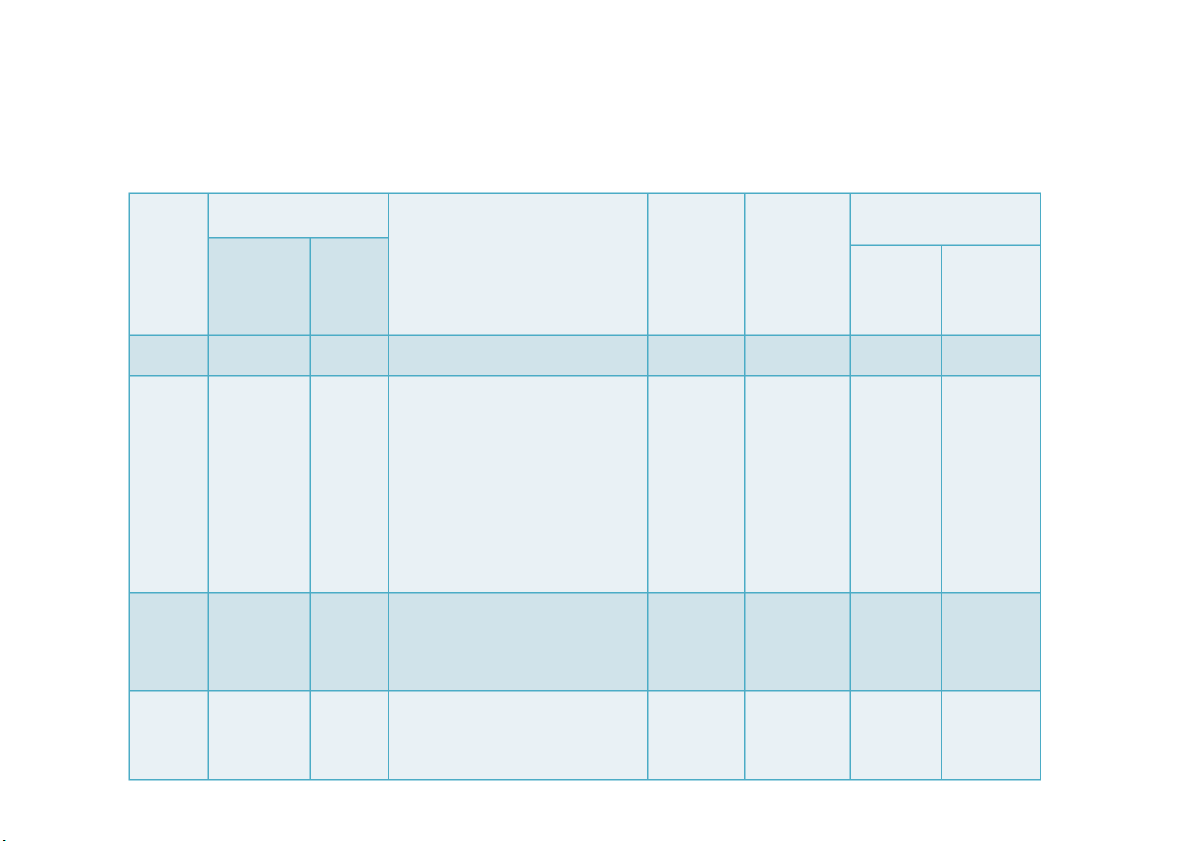

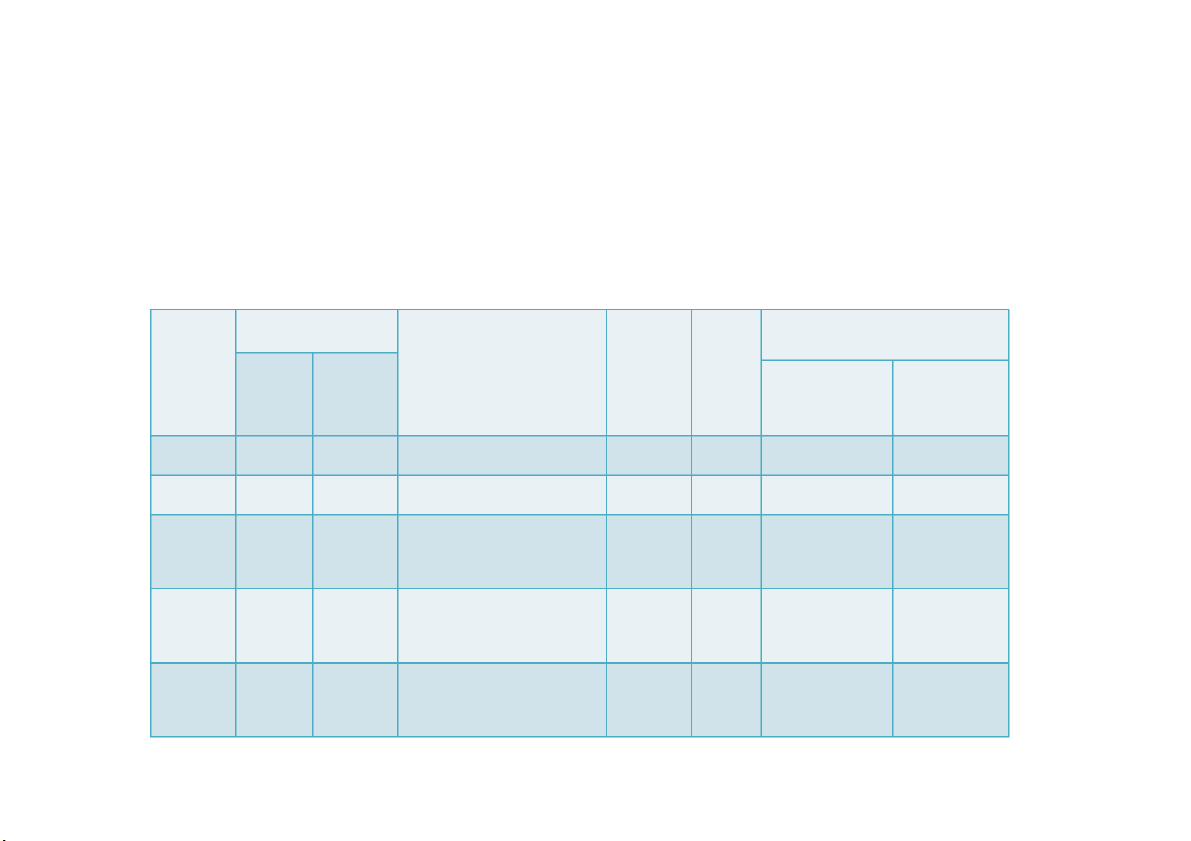

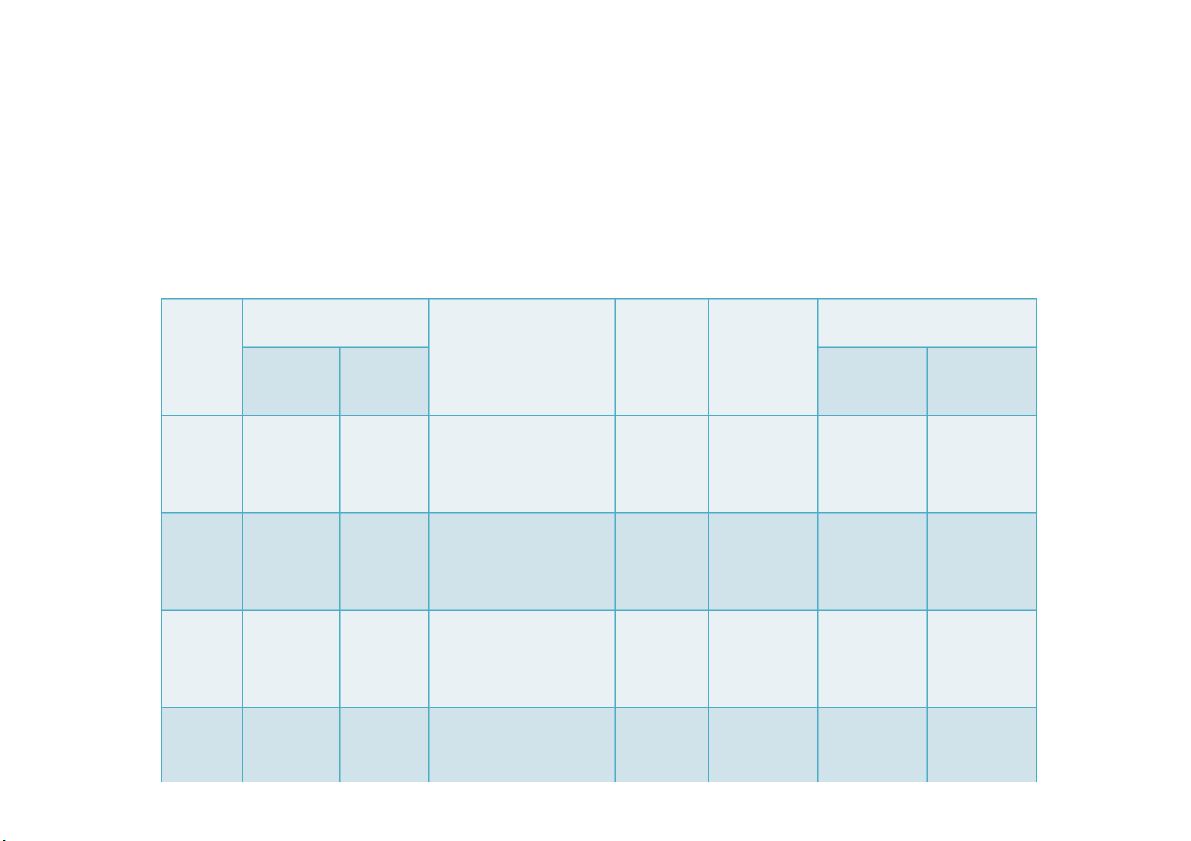

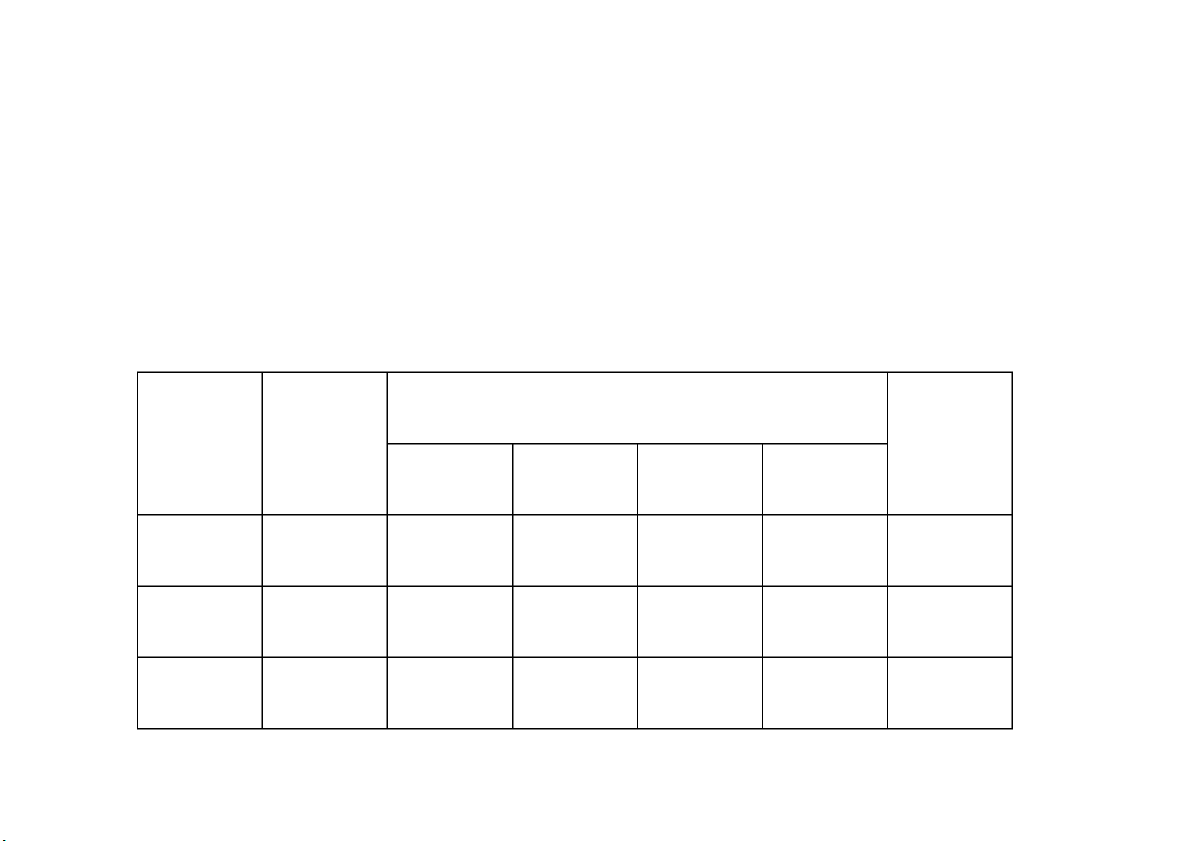

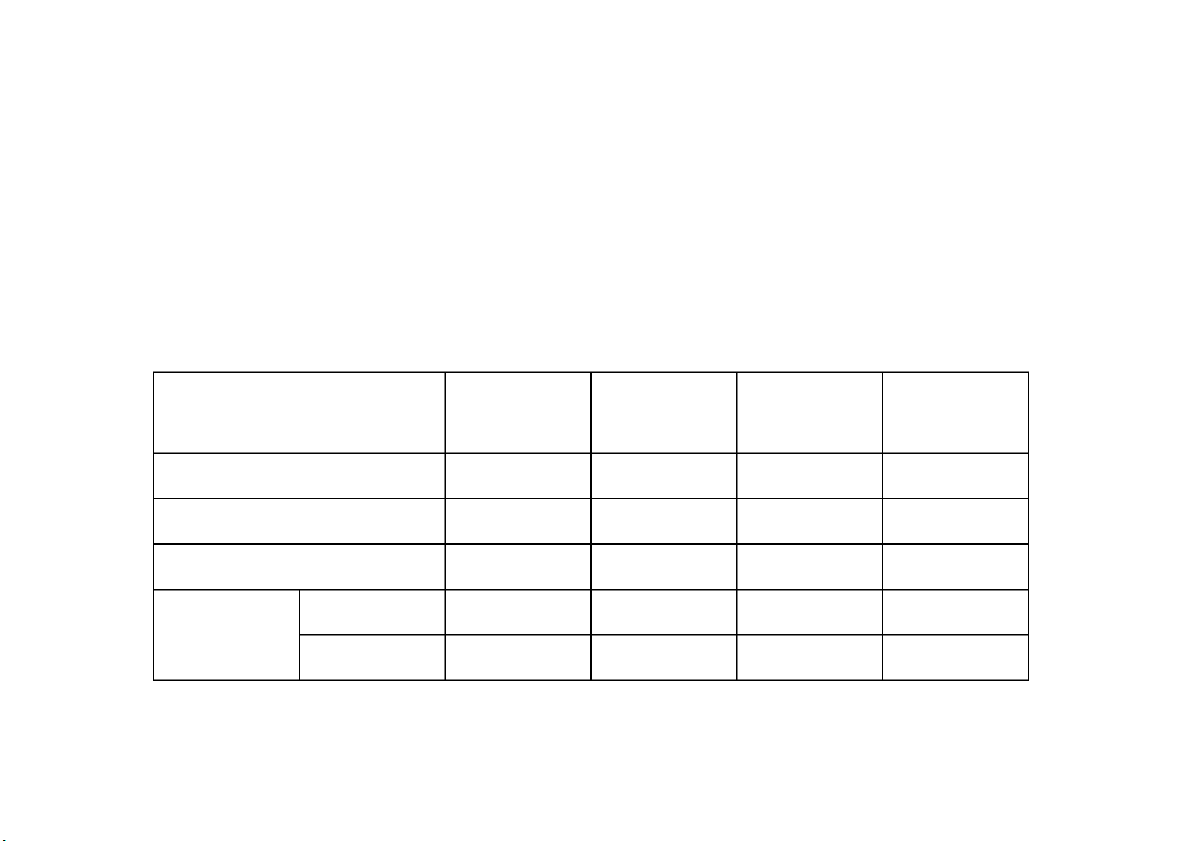

BNG CÂN I K TOÁN 1/1/N TÀI SN S TIN NGUN VN S TIN Loi A: TSLD 1,500,000 Loi A: N phi tr 850,000 Tin mt 40,000 Vay ngn hn 600,000 Ti T n g g i ngân hà h n à g n 80 8 0 0 0 , 0 0 0 0 Ph P i t r t n g n i b á b n 20 2 0 0 0 , 0 0 0 0 Vt liu 500,000 Phi tr khác 50,000 Công c! d!ng c! 60,000 Loi B: VCSH 4,650,000 Thành ph"m 100,000 Ngun vn kinh doanh 4,600,000 Loi B: TSCD 4,000,000 Qu# TPT 50,000 TSCD hu hình 4,000,000 Tng cng 5,500,000 Tng cng 5,500,000

2.3.1 Các trng hp thay i ca BCDKT Trng hp 1:

Nghip v kinh t phát sinh nh hng n ít nht 2 khan

mc bên tài sn. Trong trng hp này s tng cng ca

BCTC không i, nhng t trng ca các loi TS chu nh

hng có s thay i.

Ví d: Rút tin gi ngân hàng v nhp qu# tin mt 8.000 (vt: 1000)

Nghip v! kinh t phát sinh s$ làm nh h%ng n 2 khon m!c

là: tin mt ti qu# và tin gi ngân hàng. Tin mt ti qu# lúc

này s$ là: 40.000 + 8.000 = 48.000

Tin gi ngân hàng s$ là: 800.000 – 8.000 = 792.000

Khon m!c này t&ng và gim u thuc phn TS ca BCDKT

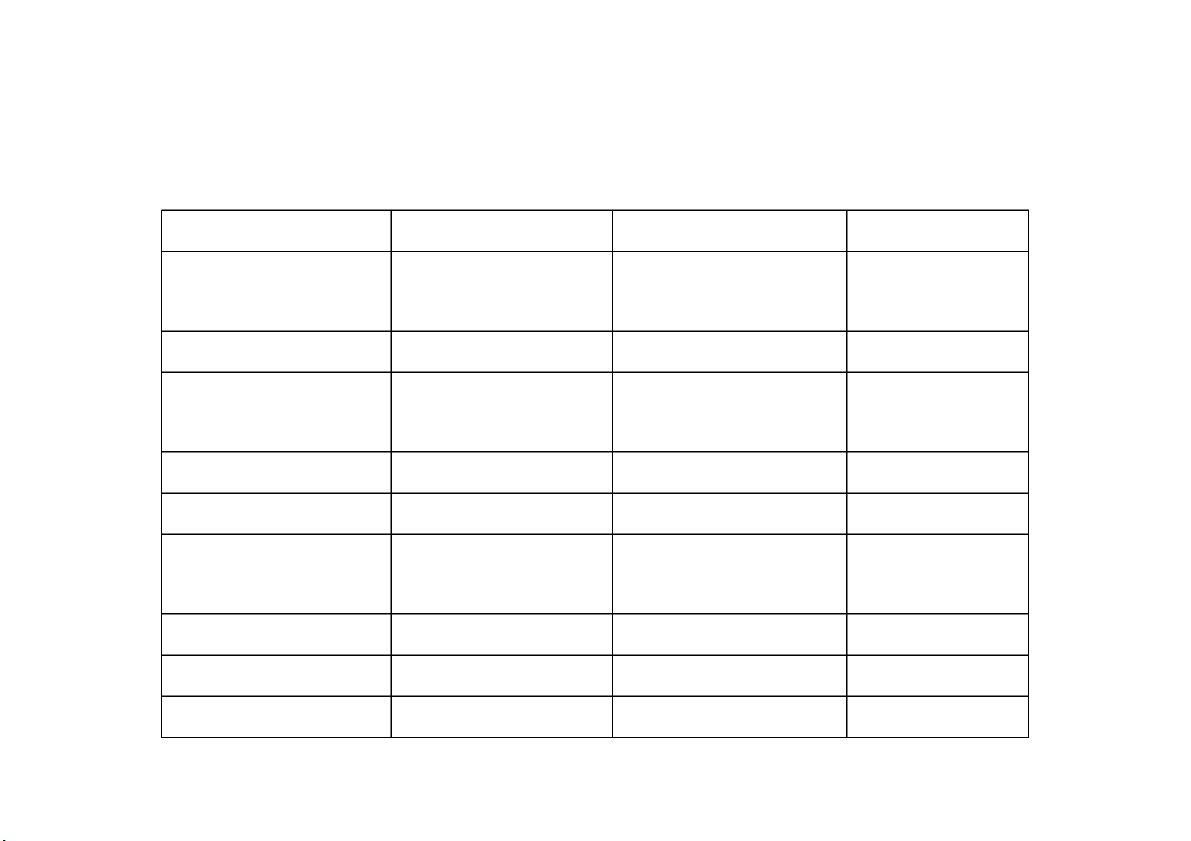

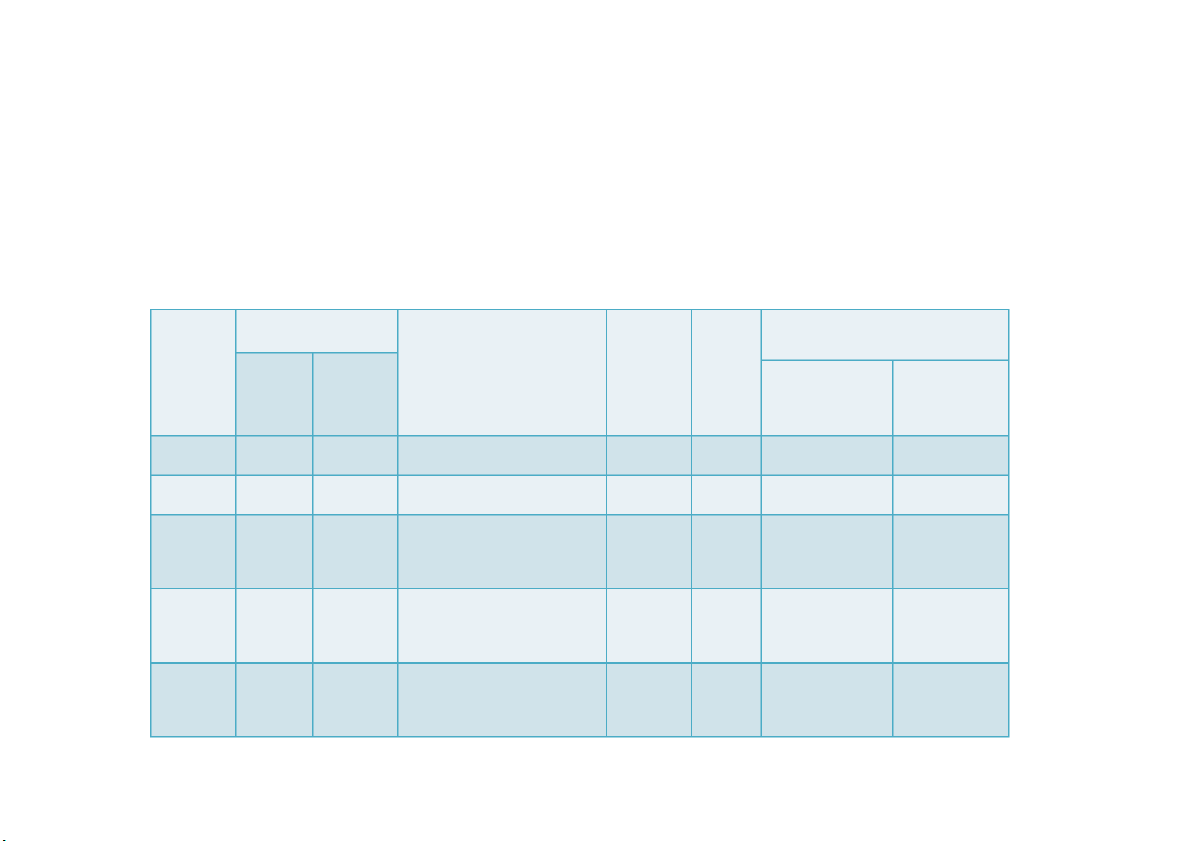

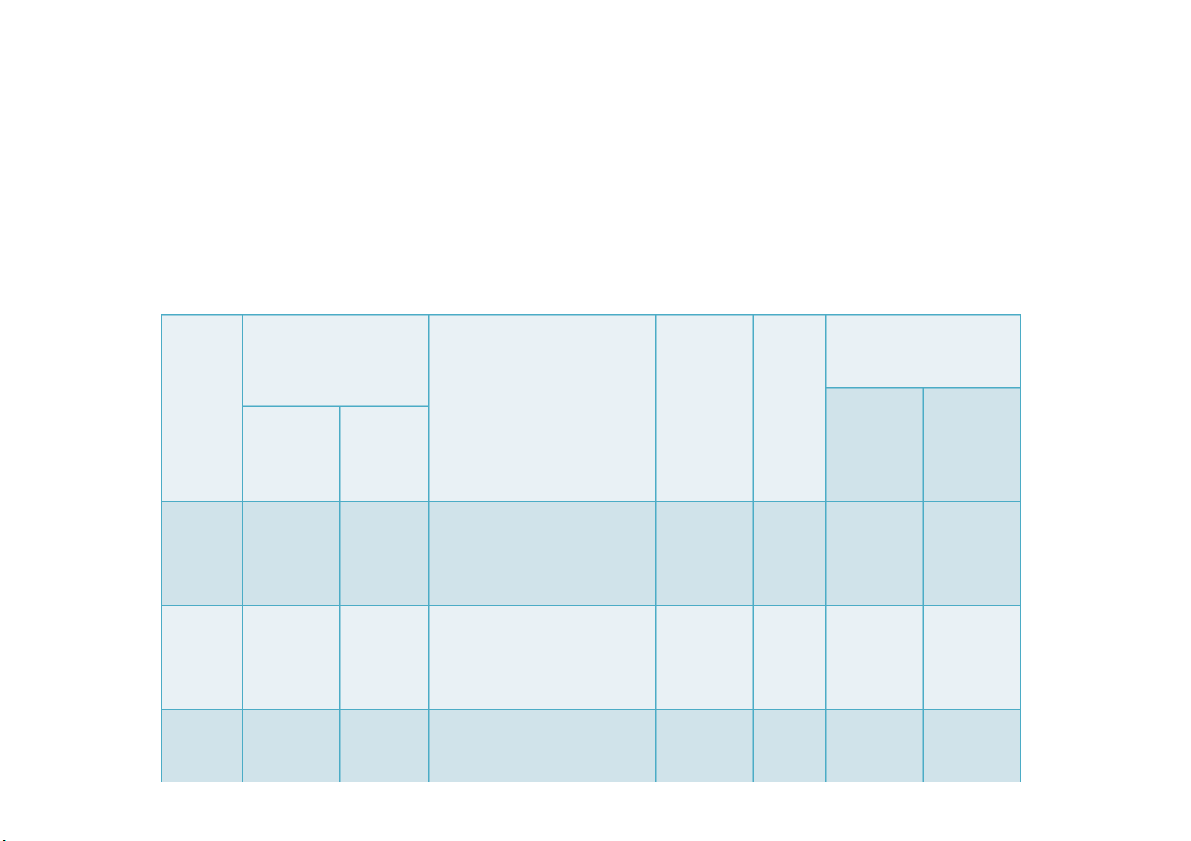

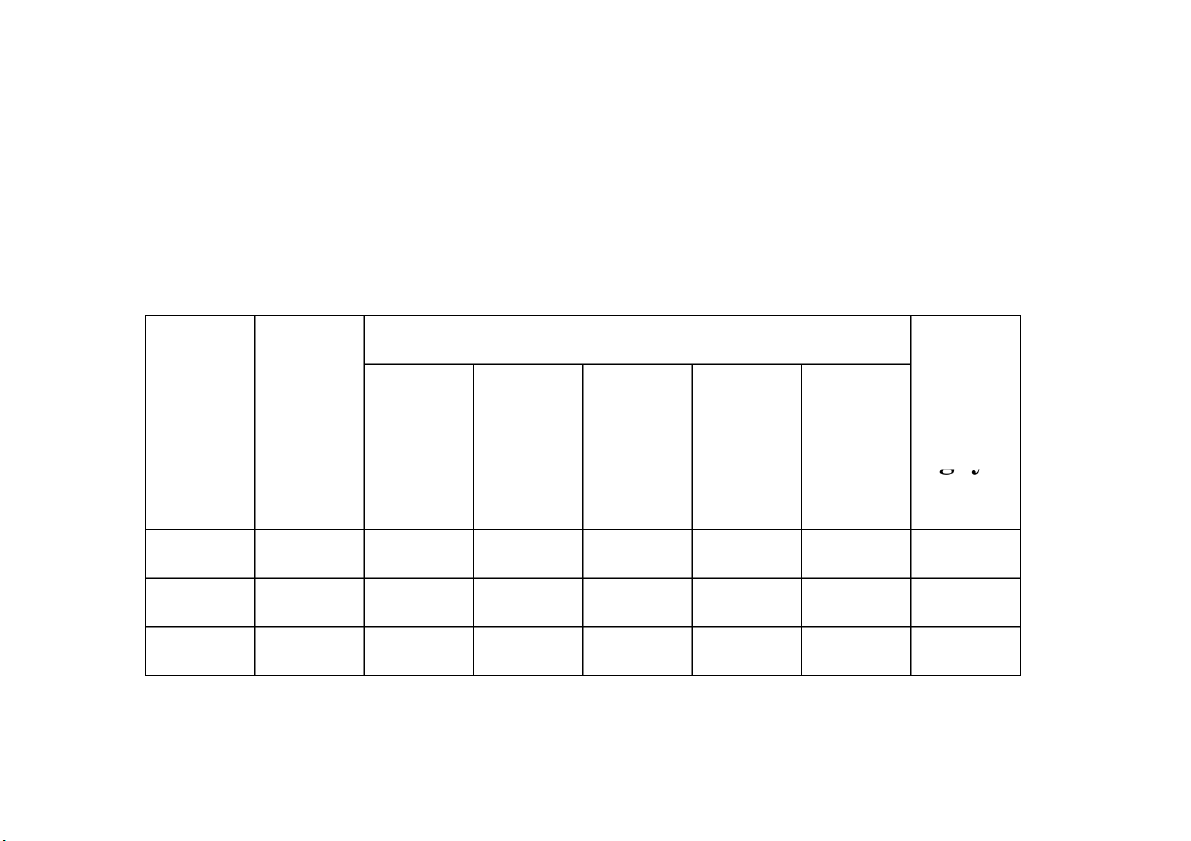

nhng tng cng tài sn vn là 5.500.000 và b'ng tng ngun vn. BNG CÂN I K TOÁN TÀI SN S TIN NGUN VN S TIN Loi A: TSLD 1,500,000 Loi A: N phi tr 850,000 Tin mt 48,000 Vay ngn hn 600,000 Ti T n g i ngân h à h ng n 79 7 2 9 0 , 0 0 0 0 Ph P i t r t n g n g i b á b n á 20 2 0 0 0 , 0 0 0 0 Vt liu 500,000 Phi tr khác 50,000 Công c! d!ng c! 60,000 Loi B: VCSH 4,650,000 Thành ph"m 100,000

Ngun vn kinh doanh 4,600,000 Loi B: TSCD 4,000,000 Qu# TPT 50,000 TSCD hu hình 4,000,000 Tng cng 5,500,000 Tng cng 5,500,000 Trng hp 2:

Nghip v kinh t phát sinh nh hng ti ít nht 2 khon mc bên

ngu n vn. Trong trng hp này s tng cng ca BCTC không

thay i, nhng t trng ca các ngu n vn chu nh hng ca các thay i.

Ví d: Vay ngn hn tr n cho ngi bán 100.000 ( vt: 1.000)

Nghip v! kinh t phát sinh s$ làm nh h%ng n 2 khon m!c là: Vay

ngn hn và N phi tr ngi bán.

Vay ngn hn lúc này s$ là: 600.000 + 100.000 = 700.000

N phi tr ngi bán lúc này s$ là: 200.000 – 100.000 = 100.000

Khon m!c này t&ng khon m!c khác gim u thuc phn ngun vn

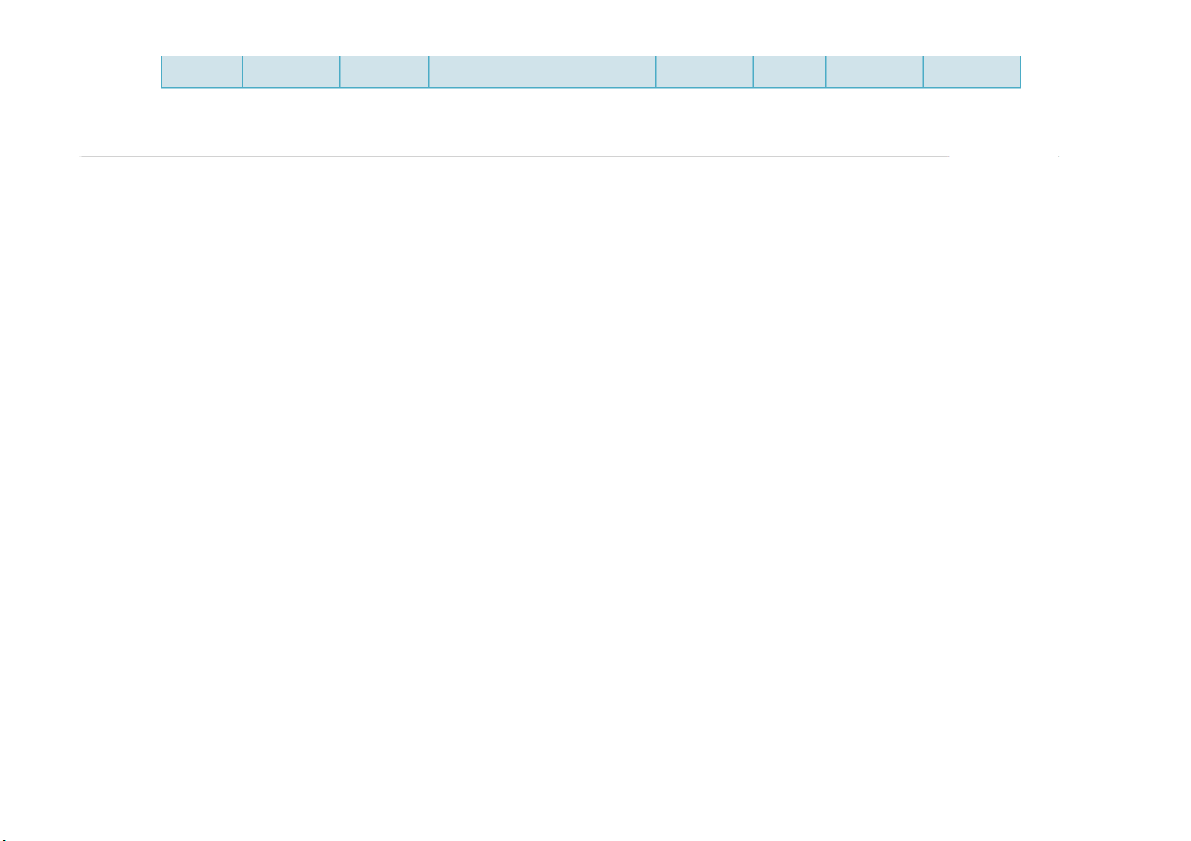

ca BCDKT nhng tng ngun vn vn là 5.500.000 và b'ng tng Tài sn BNG CÂN I K TOÁN TÀI SN S TIN NGUN VN S TIN Loi A: TSLD 1,500,000 Loi A: N phi tr 850,000 Tin mt 48,000 Vay ngn hn 700,000 Tin gi ngân hàng 792,000 Phi tr ngi bán 100,000 Vt liu 500,000 Phi tr khác 50,000 Công c! d!ng c! 60,000 Loi B: VCSH 4,650,000 Thành ph"m 100,000 Ngun vn kinh doanh 4,600,000 Loi B: TSCD 4,000,000 Qu# TPT 50,000 TSCD hu hình 4,000,000 Tng cng 5,500,000 Tng cng 5,500,000 Trng hp 3:

Nghip v kinh t phát sinh nh hng ti ít nht 1 khon mc tài

sn và 1 khon mc bên ngu n vn. Trong trng hp này s tng

cng ca BCTC t!ng lên ho"c gim xung, còn t trng ca các

loi tài sn và ngu n vn chu nh hng #u có s thay i.

Ví d: nhà nc cp thêm cho ơn v 1 TSCD hu hình có giá tr 500.000 ( vt: 1.000)

Nghip v! kinh t phát sinh s$ làm nh h%ng n 2 khon m!c là: TSCD hu hì h n ì h n và v ng n u g n v n kinh doa o n a h n .

TSCD hu hình lúc này s$ là: 4.000.000 + 500.000 = 4.500.000

Ngun vn kinh doanh lúc này s$ là: 4.600.000 + 500.000 = 5,100.000

Tng tài sn = Tng ngun vn = 5.500.000 + 500.000 = 6.000.000 BNG CÂN I K TOÁN TÀI SN S TIN NGUN VN S TIN Loi A: TSLD 1,500,000 Loi A: N phi tr 850,000 Tin mt 48,000 Vay ngn hn 700,000 Tin gi ngân hàng 792,000 Phi tr ngi bán 100,000 Vt liu 500,000 Phi tr khác 50,000 Công c! d!ng c! 60,000 Loi B: VCSH 5.150,000 Thành ph"m 100,000 Ngun vn kinh doanh 5.100,000 Loi B: TSCD 4,500,000 Qu# TPT 50,000 TSCD hu hình 4,500,000 Tng cng 6,000,000 Tng cng 6,000,000

Ví d 2: Doanh nghip tr n cho ngi bán b'ng tin gi ngân hàng

20.000 (ơn v tính: 1.000)

Nghip v! kinh t phát sinh s$ làm nh h%ng n khon m!c là: Tin

gi ngân hàng và Phi tr cho ngi bán.

Tin gi ngân hàng lúc này s$ là: 792.000 - 20.000 = 772.000 Ph P i tr t ch c o h ng g i bá b n á , lú l c ú n à n y s$ là: à 200.000 – 20.000 = 180.000

Tng tài sn = Tng ngun vn

= 6.000.000 – 20.000 = 5.980.000 BNG CÂN I K TOÁN Tài sn S ti#n Ngu n vn S ti#n Loi A: TSC

1.480.000 Loi A : N Phi tr 830.000 Tin mt 48.000 Vay ngn hn 600.000 Tin gi Ngân

772.000 Phi tr ngi bán 180.000 hàng 500.000 Phi tr khác 50.000 V V t li i u 60.000 Loi B: NVCSH 5.150.000 Công c! d!ng c! 100.000 Ngun vn KD 5.100.000 Thành Ph"m 4.500.000 Qu# TPT 50.000 Loi B : TSC 4.500.000 TSC hu hình Tng cng 5.980.000 5.980.000 Nh$n xét:

Nghip v! kinh t phát sinh nh h%ng n mt bên ca BCKT

thì s tng cng ca BCKT không i, nhng t( tr)ng ca các

khon chu nh h%ng có s* thay i.

Nghip v! kinh t phát sinh nh h%ng n 2 bên ca BCKT thì

s tng cng ca BCKT có d* thay i (t&ng lên hoc gim

xung), t( tr)ng ca tt c các khon trong BCKT u có s* thay i.

M)i nghip v! kinh t phát sinh u không làm mt tính cht cân i ca BCKT.

2.2 Báo cáo kt qu hot ng kinh doanh: 2.2.1 Khái nim:

Là báo cáo tài chính tng hp, phn ánh tng quát tình hình và kt

qu kinh doanh trong k+ k toán ca doanh nghip

2.2.2 Mc ích ca BCKQHKD:

BCKQHKD là thông tin tài chính cn thit i vi doanh nghip cng nh ng nh c á c c á c cơ quan qua ch n c ,c n n&ng và ng cá c c i t tng ng khác c ó c l ó i l ê i n ên

quan n các hot ng ca doanh nghip, là c&n c, quan tr)ng

ánh giá và phân tích tình hình và kt qu hot ng ca

doanh nghip, c bit khi xem xét kh n&ng sinh li t- hot ng ca doanh nghip.

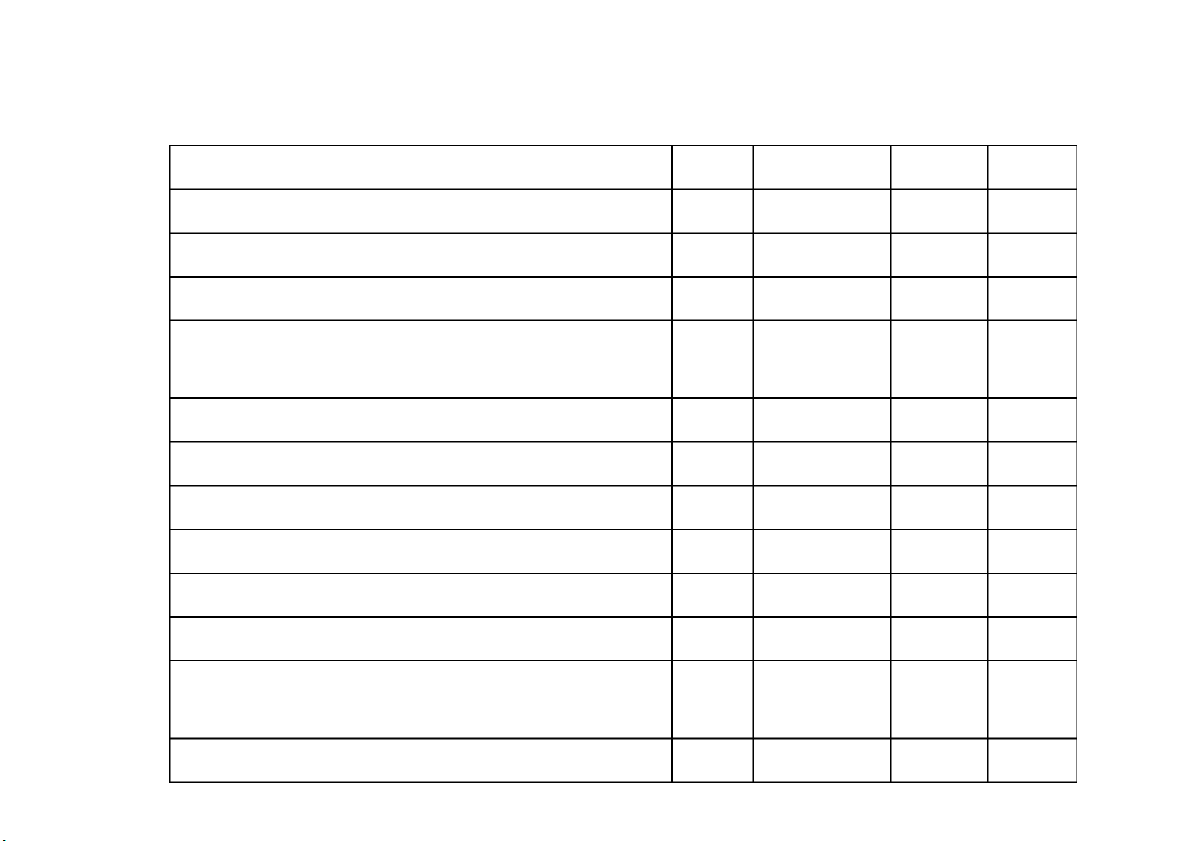

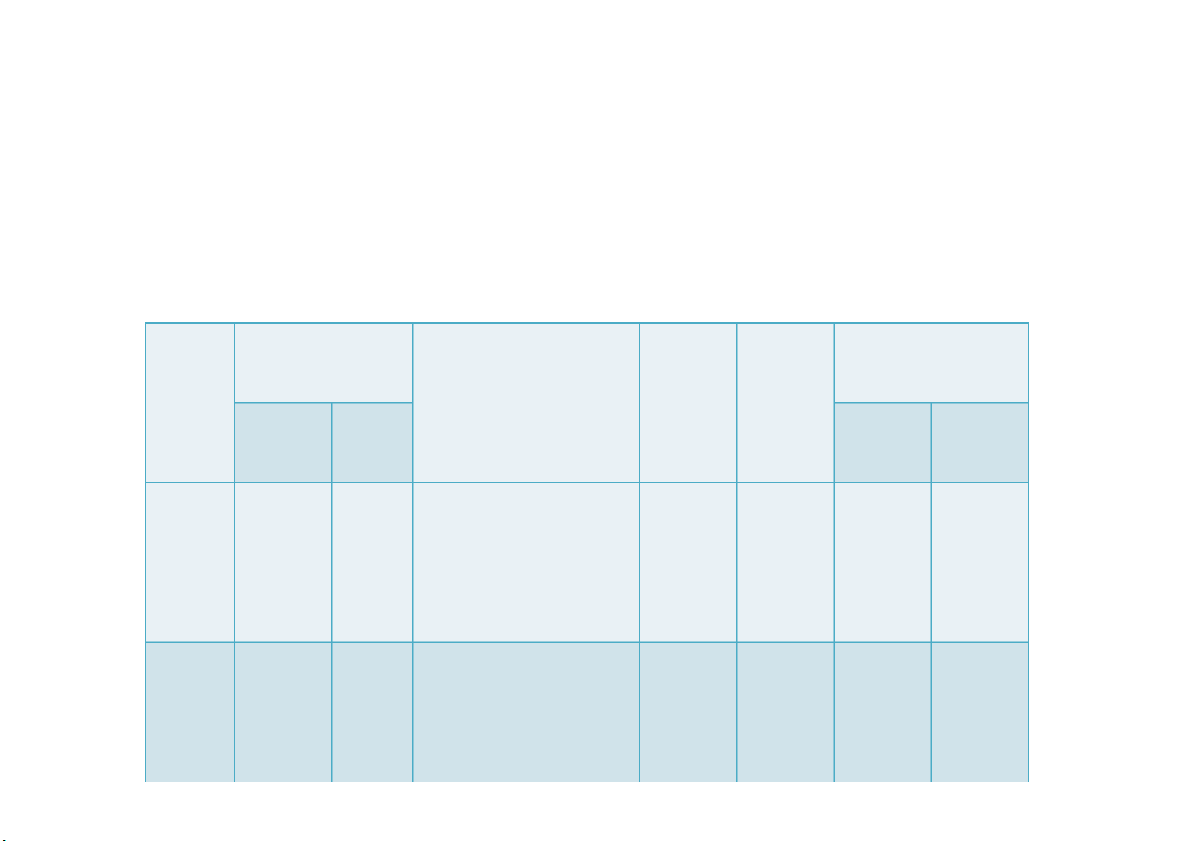

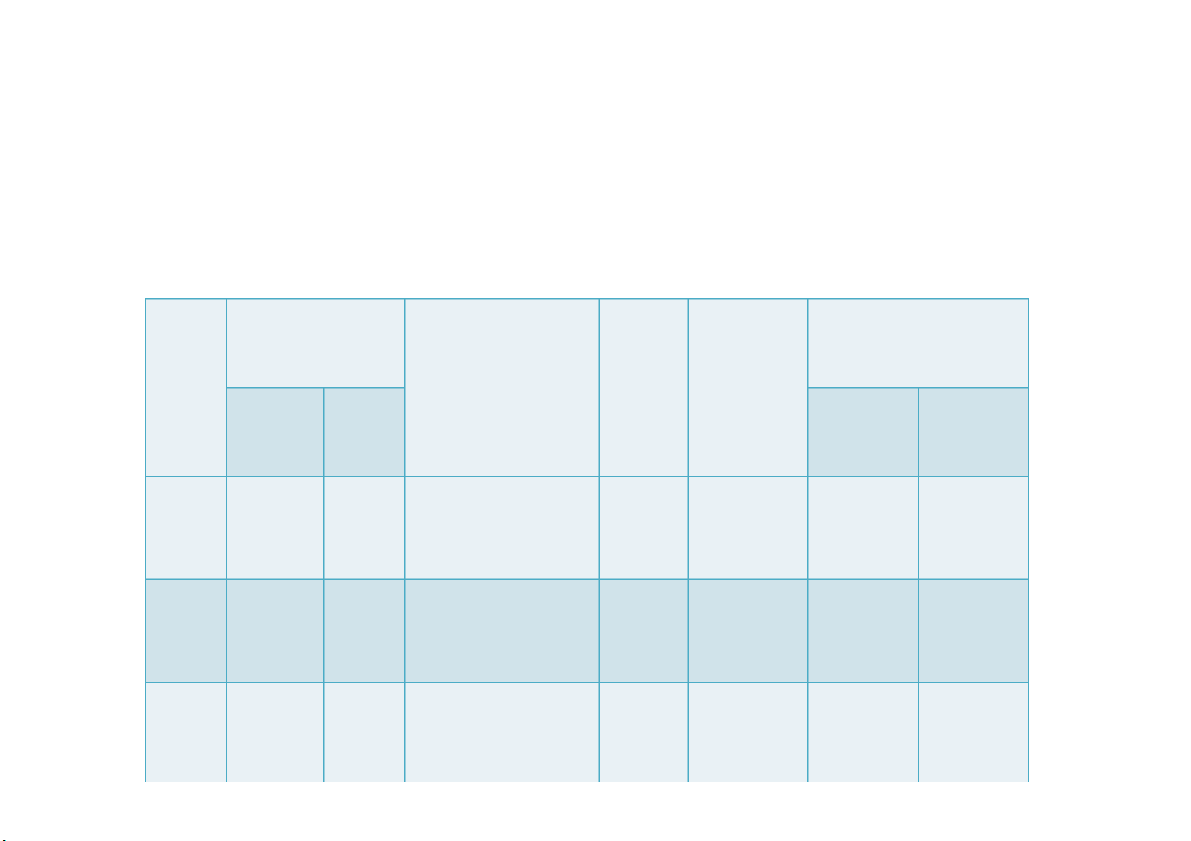

2.2.3.Ni dung và kt cu CH% TIÊU Mã Thuyt N!m N!m s minh nay trc 1 2 3 4 5

1.Doanh thu bán hàng và cung cp dch v! 01 2.Cá C c á k h k o h n gi g m t r t - 02 0

3. Doanh thu thun v bán hàng và cung cp 10 dch v! (10= 01 – 02) 4. Giá vn hàng bán 11 VI.27

5. Li nhun gp v bán hàng và cung cp dch 20 v! (20=10 – 11)

6.Doanh thu hot ng tài chính 21 VI.26 7.Chi phí tài chính 22

- Trong ó: Chi phí lãi vay 23 8.Chi phí bán hàng 24

9.Chi phí qun lý doanh nghip 25

10. Li nhun t- hot ng kinh doanh 30 [30=20 + (21-22) – (24+25) 11. Thu nhp khác 31 12 1 .Ch C i h p h p í h k h k á h c 32 3

13.Li nhun khác( 40=31-32) 40 14.Tng li nhun k 50

15.Chi phí thu TNDN hin hành 51 VI.30

16.Chi phí thu TNDN hoãn li 52 VI.30

17.Li nhun sau thu TNDN 60 (60= 50 – 51 – 52)

18. Lãi cơ bn trên c phiu (*) 70

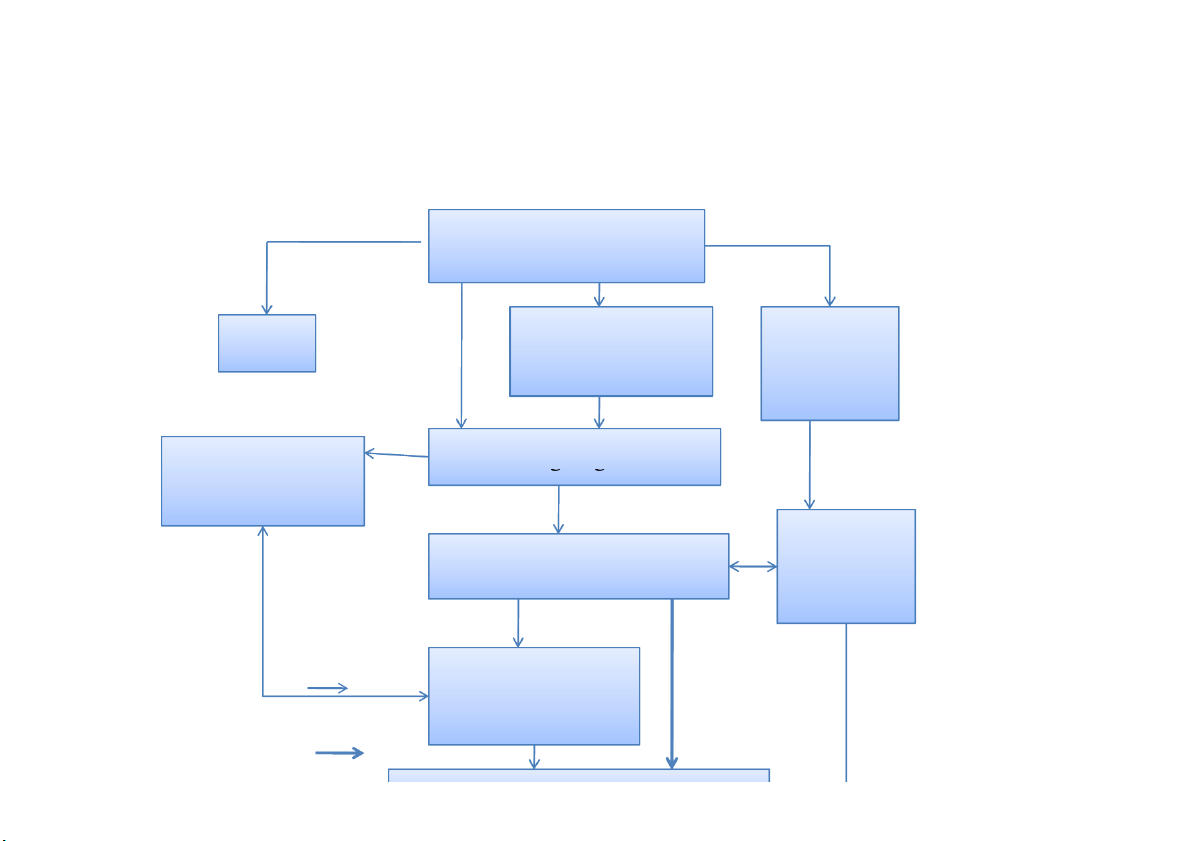

Quan h gi&a tài khon k toán và Bng cân i k toán

- Tài khon k toán dùng phn ánh mt cách thng xuyên liên

t!c tài sn, ngun vn ca ơn v. Còn Bng cân i k toán phn

ánh tài sn và ngun vn mt cách tng quát % mt thi im nht nh - Mi quan h

+ u k+, c&n c, vào Bng CKT cui k+ trc và danh m!c s

k toán m% các tài khon tơng ,ng cho k+ này . S d u k+

ca các tài khon c ly t- Bng CKT

+ Cui k+, ly s d cui k+ ca các tài khon làm cơ s% lp

Bng CKT mi cho cui k+ này.

Quan h gia tài khon k toán và Báo cáo kt qu kinh doanh

- Tài khon k toán và Báo cáo kt qu kinh doanh có cùng i

tng phn ánh là tình hình và kt qu kinh doanh ca doanh ng n h g i h p. M ii quan h g ia c h c ú h n ú g n t h th h i h i n % ch. tà i tà k i hon k

toán chính là ngun gc s liu lp Báo cáo kt qu kinh

doanh. C&n c, vào các s k toán trong k+ dùng cho các tài

khon t- loi 5 n loi 9 lp Báo cáo kt qu kinh doanh. So ke toan .Khái nim:

Là nhng t s theo mu nht nh có liên h cht ch$ vi

nhau dùng ghi chép các nghip v! kinh t theo úng

phơng pháp k toán trên cơ s% s liu ca ch,ng t- gc.

Các ni dung ch yu ca s k toán: -Ng N à g y à , th t á h n á g n , n &m g h g i h s .

-S hiu, ngày tháng ca ch,ng t- dùng làm c&n c, ghi s.

-Tóm tt ni dung nghip v! kinh t phát sinh.

-S tin ca nghip v! kinh t phát sinh.

-S d u ky/, s tin phát sinh trong k+, s d cui k+.

Ý ngha ca s k toán

S k toán phn ánh mt cách liên t!c và có h thng s* bin

ng ca t-ng loi tài sn, t-ng loi ngun vn và quá trình sn xut kinh doanh.

Các loi s k toán

C!n c' vào tính cht ni dung: -S k toán tng hp -S k toán chi tit.

C!n c' vào hình th'c t ch'c s -S óng thành quyn -S t ri

C!n c' vào ni dung kinh t: - S qu# tin mt.

- S tin gi ngân hàng. - S chi tit bán hàng - S mua hàng. - S chi tit tin vay. - S S ch c i h t i t i t T SC. - S chi tit thanh toán.

- S chi phí sn xut kinh doanh.

- S chi tit vt liu, sn ph"m, hàng hóa.

Cách ghi s k toán:

S k toán phi m% vào u k+ k toán n&m01i vi ơn v mi thành

lp, s k toán phi m% t- ngày mi thành lp.

ơn v k toán phi c&n c, vào ch,ng t- k toán ghi các nghip v! kinh

t phát sinh vào các tài khon trong s k toán trên cơ s% ch,ng t- gc.

S k toán phi ghi kp thi, rõ ràng, y theo các ni dung ca s.

Thông tin , s liu ghi vào s k toán phi chính xác, trung th*c úng vi ch,ng t- t k t á o n, th t eo trình t* th t h i i g an phát si h n c a nghip v! ki k nh t, tài chính.

ơn v k toán khóa s k toán vào cui kì k toán trc khi lp báo cáo

tài chính và các trng hp khóa s k toán khá theo quy nh ca pháp lut.

Khóa s k toán là tính s d cui kì ca các tài khon và ghi s k toán

b'ng cách cng s phát sinh n, phát sinh có và tính s d cui k+.

.Phơng pháp sa cha s k toán

Khi phát hin s k toán ghi b'ng tay có sai sót thì không

c ty xóa làm mt du vt thông tin, s liu ghi sai mà

phi sa cha theo mt trong ba phơng pháp sau ây:

Phơng pháp ci chính

Phơng pháp nàu áp d!ng cho các trng hp:

+ Sai sót trong di2n gii, không liên quan n quan h i ,ng ca các tài khon.

+ Sai sót không nh h%ng n s tin tng cng.

Phơng pháp ghi s âm (còn gi là phơng pháp ghi )

Phơng pháp này áp d!ng cho các trng h p:

- Sai v quan h i ,ng gia các tài khon do nh khon sai ã

ghi s k toán mà không th sa li b'ng phơng pháp ci chính.

- Phát hin ra sai sót sau sau khi ã np báo cáo tài chính cho cơ quan có th"m quyn.

Phơng pháp ghi b sung:

Phơng pháp này áp d!ng cho trng hp ghi úng v quan h i

,ng tài khon nhng s tin ghi s ít hơn s tin trên ch,ng t-

hoc là b3 sót không cng s tin ghi trên ch,ng t-.

Sa cha theo phơng pháp này phi lp “ Ch,ng t- ghi s b

sung” ghi b sung b'ng m*c thông thng s tin chênh lch

còn thiu so vi ch,ng t-.

S(a ch&a trong tr)ng hp ghi s k toán b*ng máy vi tính

(1) – Trng hp phát hin sai sót trc khi báo cáo tài

chính n&m np cho cơ quan nhà nc có th"m quyn thì phi

sa cha tr*c tip vào s k toán ca n&m ó trên máy vi tính.

(2) – Trng hp phát hin sai sót sau khi báo cáo tài chính

n&m ã np cho cơ quan nhà nc có th"m quyn thì phi sa ch c h a tr t * r c * ti t i p và p vào s o s k k t toán c n ca n& n m & ã phát phá hi hi n sai n sa

sót trên máy vi tính và ghi chú vào dòng cui ca s k toán n&m có sai sót;

(3) – Các trng hp sa cha khi ghi s b'ng máy vi tính

u c th*c hin theo “ Phơng pháp ghi s âm” hoc

“Phơng pháp ghi b sung” Hình th'c k toán Khái nim

Hình th,c k toán là h thng các s k toán, s lng s, kt cu

các loi s, mi quan h gia các loi s dùng ghi chép, tng

hp. H thng hóa các s liu k toán ch,ng t- gc t- ó có

th lp các báo cáo k toán theo mt trình t* và phơng pháp nht nh. Th The d o d d ng n c a N Nhà n c hì t d doa h nh hi ngh i ó p có th t h c , h c

h thng s k toán theo 1 trong 5 hình th,c khách nhau:

Hình th'c k toán nh$t ký chung

Hình th'c k toán nh$t ký – s cái

Hình th'c k toán ch'ng t) ghi s

Hình th'c k óoán nh$t ký ch'ng t)

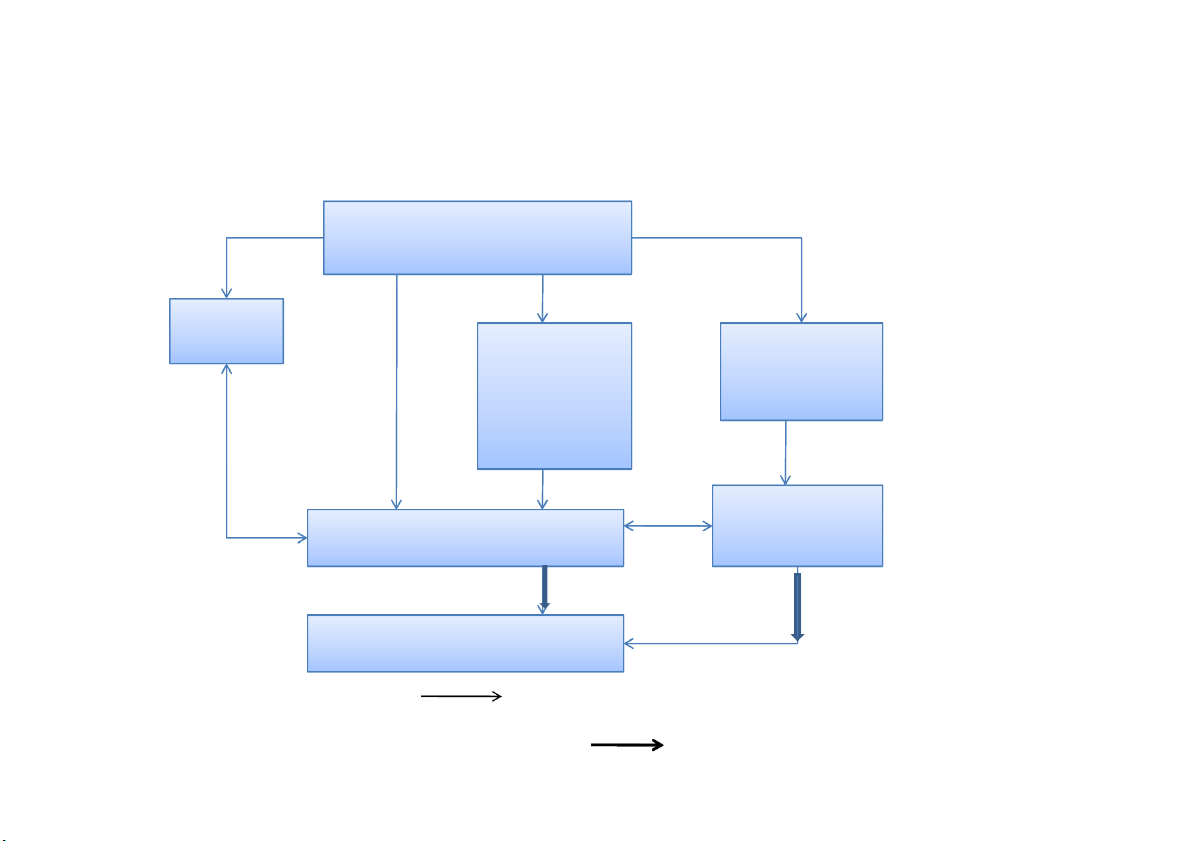

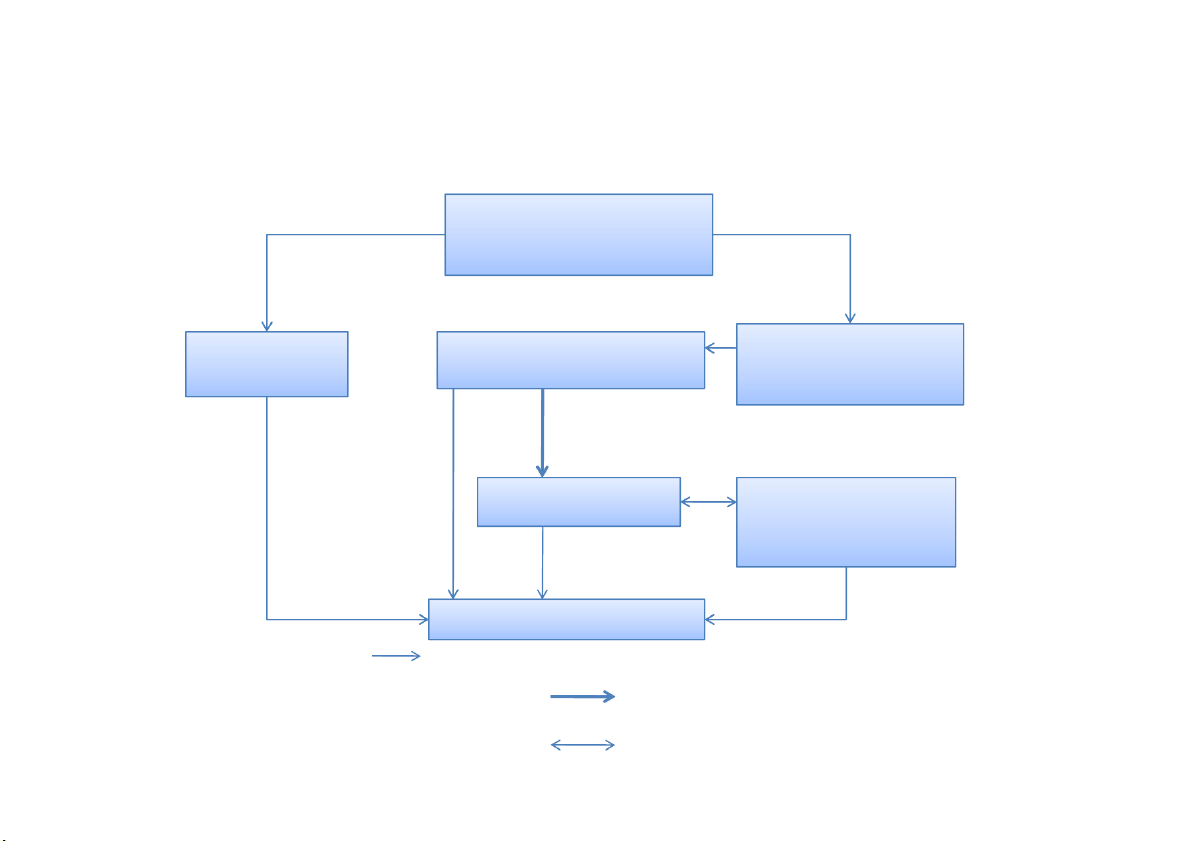

Hình th'c k toán trên máy vi tính HÌNH TH+C NH,T KÝ CHUNG * "c trng Ghi theo th, t* thi gian * S k toán s( dng - S nht ký chung - S c á c i á

- S nht ký c bit và các s k toán chi tit (s ph!) TRÌNH T- GHI S NKC Ch'ng t) k toán S nh$t S nh$t ký ký "c S, th. k chung bit toán chi tit S Cái Bng tng hp chi tit Ghi chú: + Ghi h'ng ngày Bng cân

+ Ghi cui tháng, hoc nh k+ i s phát

+ Quan h i chiu, kim tra sinh Báo cáo tài chính Ví d

Ti mt công ty TNHH A trong tháng 3/2011 có các nghip v!

phát sinh liên quan n tin mt nh sau: (ơn v tính: 1000 ng)

1) Ngày 2/3: phiu chi s 432, mua công c! d!ng c! (CCDC)

dùng ngay cho sn xut % phân x%ng b'ng tin mt 5.500,

trong do thu giá tr gia t&ng (GTGT) là 500.

2) Ngày 2/3: phiu thu s 301, công ty Y tr n b'ng tin mt 45.000

3) Ngày 4/3: phiu thu s 302, thu tin bán hàng b'ng tin mt.

Giá bán cha thu 60.000, thu GTGT 10% S nh$t kí chung 2011 Ngày Ch'ng t) S phát sinh thán S hiu ã ghi Ngày Di/n gii tài g ghi s cái S hiu thán N Có s khon g 1 2 3 4 5 6 7 8 2/3 432 2/3 Mua CCDC cho sn X 154 5.000 xut 133 500 111 5.500 2/3 301 2/3 Công ty Y tr X 111 45.000 131 45.000 4/3 302 4/3 Thu tin bán hàng X 111 66.000 511 60.000 333 6.000 ………………… S cái N!m 2011

Tên tài khon: Phai thu cua khach S hiu: 131 Ngày Ch'ng t) Di/n gii Trang S S phát sinh tháng s hiu S Ngày ghi s NKC TK N Có hiu tháng d 1 2 3 4 5 6 7 8 D u tháng S cái N!m 2011 Tên tài khon: Ti#n m"t S hiu: 111 Ngày Ch'ng t) Di/n gii Trang S S phát sinh tháng s hiu S Ngày ghi s NKC TK N Có hiu tháng d 1 2 3 4 5 6 7 8 D u tháng 2/3 432 2/3 12 154 5.000 Mua CCDC cho sx 133 500 2/3 301 2/3 12 131 45.000 Công ty Y tr 4/3 302 4/3 511 60.000 Thu tin bán hàng 333 6.000 S cái N!m 2011

Tên tài khon: Phi thu ca khách hàng S hiu: 131 Ngày Ch'ng t) Di/n gii Trang S S phát sinh tháng s hiu ghi s NKC TK S hiu Ngày d N Có tháng 1 2 3 4 5 6 7 8

D u tháng 2/3 301 2/3 Công ty Y tr 12 111 45.000 S cái N!m 2011 Tên tài khon: Doanh thu S hiu tài khon: 511 Ngày Ch'ng t) Di/n gii Trang S hiu S phát sinh tháng s TK d ghi s NKC S hiu Ngày N Có tháng 1 2 3 4 5 6 7 8 2/3 302 2/3 Thu ti#n bán hàng 12 111 60.000 S cái N!m 2011

Tên tài khon: Thu GTGT c khu tr) S hiu: 133 Ch'ng t) S phát sinh Trang Ngày Di S hiu /n gii s tháng TK d ghi s Ngày NKC S hiu N Có tháng 1 2 3 4 5 6 7 8

D u tháng 2/3 302 2/3 Mua CCDC cho 12 111 500

sn xut S cái N!m 2011

Tên tài khon: Thu và khon phi np nhà nc S hiu: 333 Ngày Ch'ng t) Di/n gii Trang S hiu S phát sinh tháng s TK d ghi s S hiu Ngày NKC N Có tháng 1 2 3 4 5 6 7 8 D 0u tháng 2/3 302 2/3 Bán hàng thu 12 111 6.000 ti#n m"t …………..

HÌNH TH4C NH5T KÍ – S6 CÁI

*c trng ca hình thc nht kí s cái:

- Ghi chép theo trình t* thi gian và theo ni dung kinh t

(theo tài khon kê toán) trên s Nht ký- S cái. C&n c,

ghi vào s Nht ký- S cái là các ch,ng t- k toán hoc Bng n t n g n h p c h c , h n , g n t - k k t o t á o n c ù c ng n l o l i .

*S k toán s dng: Nht ký – S cái

Các s và th7 k toán chi tit. TRÌNH T- GHI S Ch'ng t1 kê 2toán S qu3 Bng tng Sô4, th. kê 2 hp ch'ng toán chi tit t1 kê 2toán cùng loi Bng tng Nh$t ky2 sô 4cái hp chi tit Báo cáo tài chính +Ghi + Ghi h à h ng n g n g n ày: g + Ghi + Ghi c ui it h t áng ho h c nh n h k ì k + Quan h + i ichi u u k i k m tr m t a r HÌNH TH+C CH+NG T5 GHI S

* "c trng ca hình th'c ghi s.

- C&n c, tr*c tip ghi s k toán tng hp là “Ch,ng t- ghi s”. • S k toán s d!ng - S cái

- S &ng ký ch,ng t- ghi s

- Bng cân i s phát sinh các tài khon

- Các s hoc th7 k toán chi tit.

TRÌNH T8 GHI S6 CH4NG T9 GHI S6 Ch,ng t- k toán Bng tng hp S qu# ch,ng t- k toán S, th7 k cùng loi toán chi tit S & n & g n k ý k c h c ,ng Ch,ng t- ghi s ng t- ghi s Bng tng S Cái hp chi tit +Ghi hàng ngày Bng cân i s + Ghi cui tháng phát sinh hoc nh k + + Quan h i chiu Báo cáo tài chính kim tra HÌNH TH4C NH5T KÍ CH4NG T9

*c trng ca hình thc nht kí chng t:

-Kt hp cht ch$ vic ghi chép các nghip v! kinh

t phát sinh theo trình t* thi gian vi vic h thng

hóa các nghip v! theo ni dung kinh t ( theo tài khon ) n .

- Kt hp rng rãi vic hch toán tng hp vi hch

toán chi tit trên cùng mt s k toán và trong cùng mt quá trình ghi chép.

- S d!ng mu s in s:n các quan h i ,ng tài

khon, ch; tiêu qun lí kinh t, tài chính và lp báo cáo tài chính.

6.2.4. HÌNH TH4C NH5T KÍ CH4NG T9 *S sách:

- Nht kí ch,ng t- (10 nht ký) - Bng kê (10 bng kê) - S c á c i ( m ( u theo h ì h n ì h n th,c , N h N h t k ý k ch c , h ng n t- t )

- S hoc th7 k toán chi tit. Trình t* ghi s NK-CT Ch,ng t- k toán và các bng phân b BNG KÊ Nht ký ch,ng t- Sô<, th7 kê =toán chi tit S6 CÁI Bng tng hp chi tit BÁO CÁO TÀI CHÍNH +Ghi hàng tháng

+Ghi cui tháng hoc nh k+

+Quan h i chiu kim tra Nh$t ký ch'ng t) s 1 Ghi có TK 111- Ti#n m t " Tháng… N m ! STT Ngày

Ghi có TK 111, Ghi N các TK Cng có TK 11 1 2 1 11 1 3 1 12 1 1 2 … 11 1 1 1 1 2 3 4 5 6 7 Cng BNG KÊ S 1 Ghi n TK 111- Ti#n m t " tháng…n m ! … STT Ngày

Ghi N TK 111, Ghi có các TK Cng d 112 113 121 … Cng cui N ngày TK 111 Cng S CÁI Tài kho n : … S d 0u n m ! N Có Ghi có các TK, i Tháng 1 … Tháng 12 Cng ,ng N vi TK này Tng PS N Tng PS Có S d N cui tháng Có

HÌNH TH4C K TOÁN TRÊN MÁY VI TÍNH Ch,ng t- k toán S k toán S tng kt S chi tit Bng t ng h p ch,ng t- k toán cùng loi Báo cáo tài chính Báo cáo k toán Qun tr