Bảng Cân Đối và Hoạt Động Kinh Doanh | Môn Nguyên lý kế toán - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

Bảng Cân Đối và Hoạt Động Kinh Doanh Môn Nguyên lý kế toán. Tài liệu được sưu tầm gồm 10 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Nguyên lý kế toán (NLKT01) 10 tài liệu

Trường: Trường Cao đẳng Công thương Thành phố Hồ Chí Minh 62 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58797173 NGUYÊN LÍ KẾ TOÁN

I. Bảng cân đối kế toán

-------------------------------------------------------------------------------------------------------------------

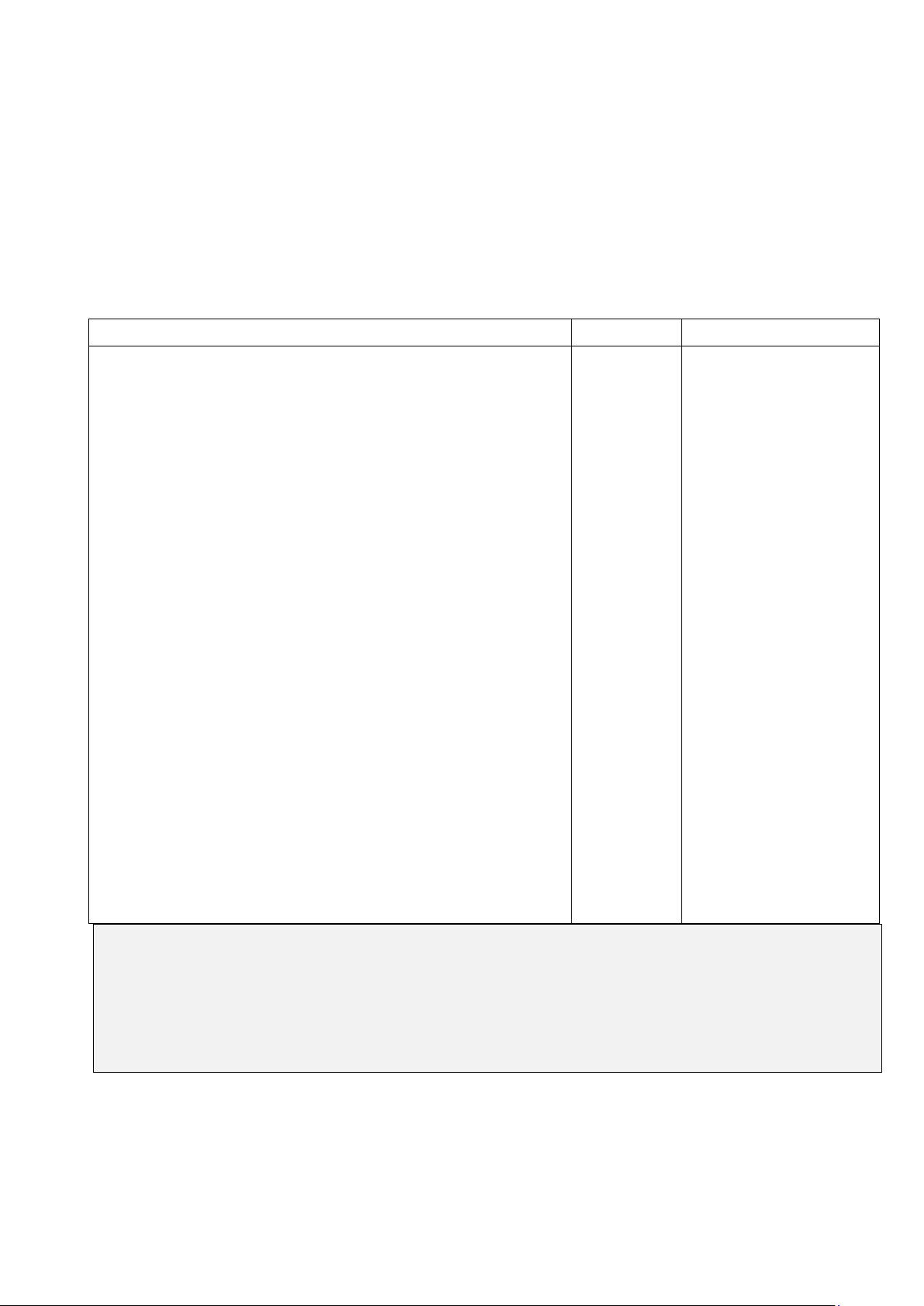

II. BẢNG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH.

Đơn vị: ---- tên công ty----- (nếu có)

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Ngày -/-/-

Đơn vị tính: …. CHỈ TIÊU Mã số Số tiền

1. Doanh thu bán hàng và cung cấp dịch vụ 01

2. Các khoản giảm trừ doanh thu 02

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ 10 (10 = 01-02) 4. Giá vốn hàng bán 11

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 20 (20 = 10 - 11) 21

6. Doanh thu hoạt động tài chính 22 7. Chi phí tài chính 23

- Trong đó: Chi phí lãi vay 25 8. Chi phí bán hàng 26

9. Chi phí quản lí doanh nghiệp 30

10. Lợi nhuận thuần từ hoạt động kinh doanh

(30 = 20 + 21 – 22 – 25 – 26) 31 11. Thu nhập khác 32 12. Chi phí khác 40

13. Lợi nhuận khác ( 40 = 31 – 32) 50

14. Tổng lợi nhuận kế toán trước thuế ( 50 = 30 + 40) 51

15. Chi phí thuế TNDN hiện hành 52

16. Chi phí thuế TNDN hoãn lại 60

17. Lợi nhuận sau thuế TNDN ( 60 = 50 – 51 – 52) 70

18. Lãi cơ bản trên cổ phiếu (*) 71

19. Lãi suy giảm trên cổ phiếu (*)

* Doanh thu = Số lượng bán x giá bán chưa thuế

* Giá vốn hàng bán = Số lượng bán x giá xuất kho, giá thành sản phẩm

* Chi phí thuế TNDN hiện thành = Thu nhập tính thuế x thuế suất thuế (%) thuế TNHH hiện hành (20%)

* Nếu không có sự khác nhau giữa thuế tính và KT tính:

TN tính thuế = Tổng lợi nhuận kế toán trước thuế

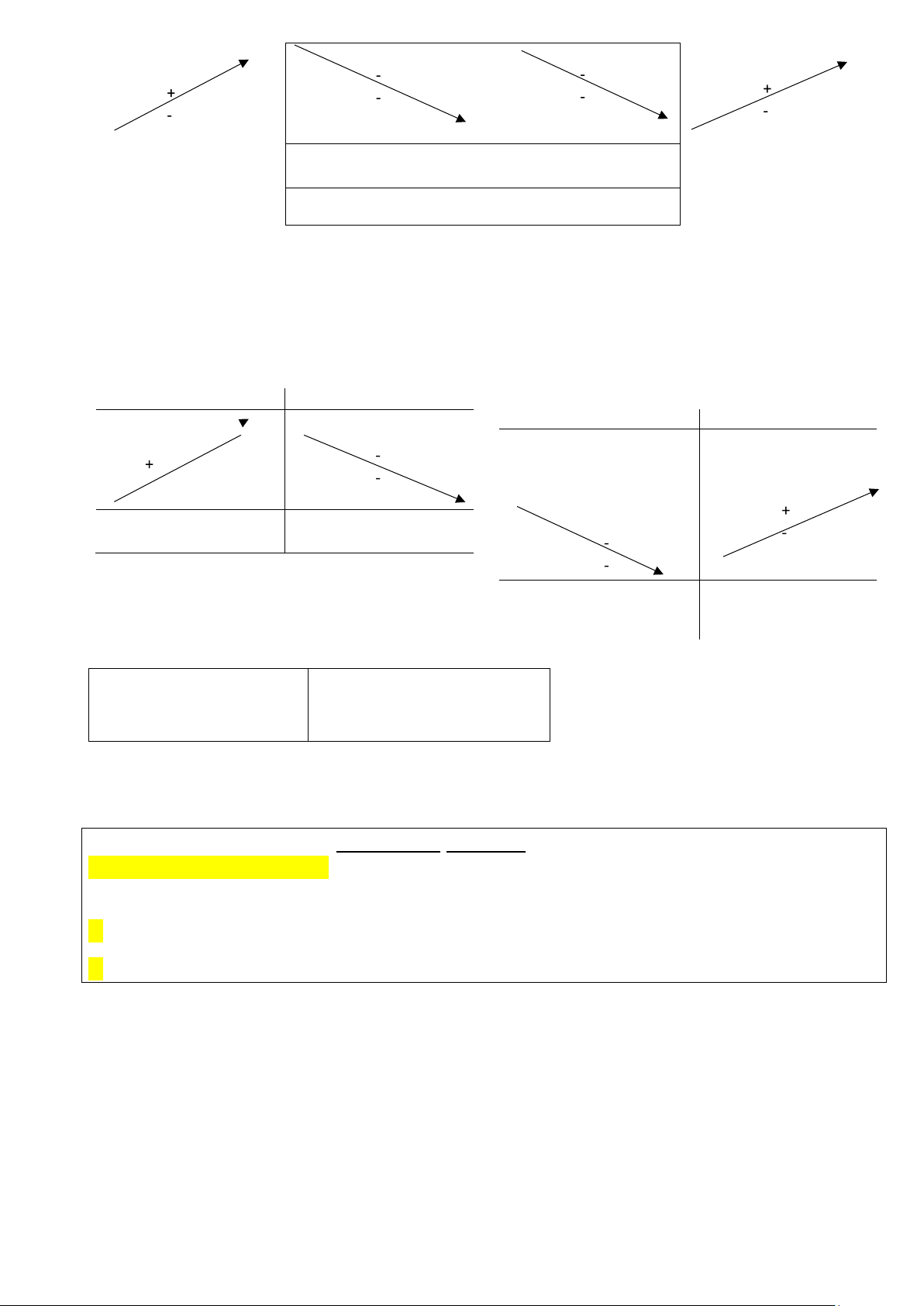

IV. TÀI KHOẢN KẾ TOÁN VÀ GHI SỔ KÉP

* Đối với các TK thuộc BCĐKT (TK loại 1, 2, 3, 4)

(1) TK phản ánh tài sản (Loại 1, 2)

(2) TK phản ánh nguồn vốn (Loại 3, 4) Nợ Có Nợ Có lOMoAR cPSD| 58797173 SDĐKSDĐK Cộng phát sinh bên Có Cộng phát sinh bên Nợ trong kỳ trong kỳ

Cộng phát sinh bên Nợ Cộng phát sinh bên Có trong kỳtrong kỳ SDCKSố dư có cuối kỳ

* Đối với các TK thuộc BBCHĐKD

(3) TK chi phí (loại 6, 8)

(4) TK doanh thu và thu nhập ( Loại 5, 7) Nợ Có X Ghi nhậ CP Kết chuyển CP Nợ Có

- Kết chuyển các khoản làm Ghi nhận DT và thu giảm DT nhập

- Kết chuyển DT thuần sang TK 911 Cộng phát sinh tăng Cộng phát sinh giảm trong kỳ trong kỳ

Cộng phát sinh giảm trong Cộng phát sinh tăng kỳ trong kỳ

(5) TK: xác định KQKD - Kết chuyển CP - Kết chuyển DT - Kết chuyển lãi - Kết chuyển lỗ Cộng PS nợ Cộng PS có X

------------------------------------------------------------------------------------------------------------------

THUẾ GIÁ TRỊ GIA TĂNG

Giáthanhtoán(giácóthuế )

* Giá chưa có thuế GTGT = 1+thuế suất ( %)

* Số tiền thuế GTGT = giá chưa thuế × thuế suất (%) thuế GTGT

* Giá có thuế = Giá chưa thuế + Số tiền thuế GTGT

(i) Phương pháp tính thuế

i.1- Phương pháp khấu trừ thuế.

* Số thuế GTGT phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào i.2 – Phương pháp

tính thuế trực tiếp trên GTGT

* Số thuế GTGT phải nộp = GTGT của hàng hóa, dịch vụ × thuế suất (%) thuế GTGT

* GTGT = giá thanh toán của hàng hóa dịch vụ bán ra – giá thanh toán hoàng hóa, dịch vụ muatương ứng. lOMoAR cPSD| 58797173

Số tiền thuế GTGT = Giá chưa thuế × Thuế suất (%) thuế GTGT

NV1: Trị giá mua của hàng hóa mua trong nước nhập kho

Nợ TK 1561 ( Số lượng * Đơn giá mua chưa thuế)

Nợ TK 133 “ Thuế GTGT được khấu trừ”

Có TK 111, 112, 331, 341, 141

NV2: Chi phí mua hàng hóa phát sinh

Nợ TK 1562 (giá chưa thuế) Nợ TK 133

Có TK 111,112, 331, 141, 341, …. NV3:

a/ TH: được giảm giá, trả lại hàng, CKTM.

Nợ TK 111, 112, 331, 131, … Có TK 1561 Có TK 133

b/ TH: khi trả tiền được hưởng CK thanh toán

Nợ TK 331 ( số phải trả) 100tr

Có TK 515 phần được hưởng CKTT 1% * 100tr = 1tr

Có TK 111, 112 số thực trả 99 tr

NV4: Hàng mua cuối tháng chưa về

Nợ TK 151 ( Số lượng mua * đơn giá chưa thuế) Nợ TK 133

Có TK 111, 112, 331, 341, 141, …

NV5: Nhận vốn gốp liên doanh, cổ phần bằng hàng hóa, được ngân sách hoặc cấp trên cấp vốn bằng hàng hóa

Nợ TK 1561 (Số lượng * gián đánh giá lại)

Có TK 411 “Vốn đầu đâu của chủ sở hữu”

NV6: Hàng hóa nhận được từ biếu tặng, khuyến mãi không phải trả lại.

Nợ TK 1561 ( Số lượng * giá đánh giá lại (giá thị trường))

Có TK 711 “Thu nhập khác”

NV7: Hàng hóa đang đi trên đường về nhập kho

Nợ TK 1561 (Số lượng mua * đơn giá chưa thuế)

Có TK 151 ( Số lượng mua * đơn giá chưa thuế) lOMoAR cPSD| 58797173

Ví dụ 1: Mua hàng hàng hóa về nhập kho, số lượng 2.000 kg, đơn giá 100.000/kg, thuế GTGT

10%, trả bằng TM 30% còn lại nợ người bán. Chi phí vận chuyển hàng về nhập kho 2tr, thuế GTGT 10%, trả bằng TM.

Nợ TK 1561: 2.000 * 100.000 = 200.000.000

Nợ TK 1331: 20.000.000

Có TK 111: 30% * 220.000.000 = 66.000.000

Có TK 331: 154.000.000

Nợ TK 1562: 2.000.000 Nợ TK 133: 200.000 Có TK 111: 2.200.000

Ví dụ 2: Mua 1.000 sản phẩm nhập kho, giá thanh toán 220.000đ/sp đã bao gồm thuế VAT 10%,

trả bằng chuyển khoản 50%, còn lại trả bằng tiền vay. Chi phí vận chuyển 5.500đ/sp đã bao gồm

thuế GTGT 10%, trả bằng TM.

Nợ TK 1561 1.000 * 220.000/(1+10%) = 200.000.000

Nợ TK 1331 20.000.000

Có TK 112 110.000.000

Có TK 341 110.000.000

Nợ TK 1562 1.000 * 5.500/(1+10%) = 5.000.000 Nợ TK 133 500.000 Có TK 111 5.500.000

Ví dụ 3: Mua 500 sản phẩm nhập kho, giá thanh toán 880 triệu, thuế VAT 10%, trả bằng CK 50%,

còn lại trả bằng tiền vay. Chi phí vận chuyển 3 triệu, chi phí bốc dở 2 triệu đã trã bằng TM.

Nợ TK 1561 800.000.000 Nợ TK 133 80.000.000

Có TK 112 440.000.000

Có TK 341 440.000.000 Nợ TK 1562 5.000.000 Có TK 111 5.000.000

Ví dụ 4: Mua chịu 2.000 kg hàng hóa A của công ty H, đơn giá 300.000đ/kg, thuế GTGT 10%.

Hàng hóa nhập về kho được 3/4, số còn cuối tháng về.

Nợ TK 1561 2.000 * ¾ * 300.000 = 450 tr

Nợ TK 151 2.000 * ¼ * 300.000 = 150 tr Nợ TK 133 60 tr Có TK 331 660tr lOMoAR cPSD| 58797173

Ví dụ 5: Nhận góp vốn liên doanh với công ty M 5.000 kg hàng hóa C, giá xuất kho 1tr/kg, giá

đánh lại 1,1tr/kg.

Nợ TK 1561 5.000 * 1.100.000

Có TK 411 5.500.000.000

Ví dụ 6: Được công ty N bếu tặng 100 kg hàng hóa B đã nhập kho, giá thị trường 200.000đ/kg.

Nợ TK 1561 100 * 200.000 = 20.000.000 Có TK 711 20.000.000

* KẾ TOÁN QUÁ TRÌNH BÁN HÀNG

(i) Phương pháp quá trình xuất kho

* Kế toán hàng tồn kho

(+) Phương pháp kê khai thường xuyên.

Trị giá hàng tồn CK = Trị giá hàng tồn ĐK + Trị giá hàng nhập trong kỳ - Trị giá xuất trong kỳ

(+) Phương pháp kiểm kê định kỳ.

Trị giá hàng xuất trong kỳ = Trị giá hàng tồn ĐK + Trị giá hàng nhập trong kỳ - Trị giá hàng tồn CK.

- Phương pháp nhận diện đích danh (Tham khảo giáo trình T-118-119)

- Phương pháp nhập trước xuất trước (FIFO) (Tham khảo giáo trình T-119)

- Phương pháp bình quân gia quyền (BQGQ)

* Trị giá xuất kho = Số lượng xuất * Đơn giá BQGQ

(a) BQGQ cả kỳ ( cuối kỳ, PP.ĐG BQGQ cố định) Trị ĐGBQGQ =

giátồnđầukỳ+Trịgiánhậptrongkỳ

Số lượngtồnđầukỳ+Số lượngnhậptrongkỳ

(b) BQGQ liên hoàn ( hay PP.ĐGBQGQ di động, BQGQ trước mỗi lần xuất – sau mỗi lần nhập) Trị BQGQ lần 1 =

giátồnđầukỳ+Trịgiánhâpk

Số lượngtồnđầukì+Số lượngnhậptrongkỳ Trị BQGQ lần 2 =

giátồnlầnnhậptrước+Trị giánhập

Số lượngtồntrướclầnnhập+Sốlượngnhập

* Kế toán tiêu thụ sản phẩm. lOMoAR cPSD| 58797173

NV1: Khi bán sản phẩm trực tiếp + Phản ánh giá vốn: Nợ TK 632

Có TK 1561 (Số lượng bán * Giá vốn (giá xuất kho)) + Phản ánh doanh thu:

Nợ TK 111, 112, 131 tổng số tiền có cả thuế

Có TK 511 Số lượng bán * giá bán chưa thuế

Có TK 331 thuế VAT đầu ra

+ Chi phí bán hàng, vận chuyển, bốc vác: Nợ TK 641 giá chưa thuế Nợ TK 133 Có TK 111, 112, 331, …

NV2: Sản phẩm gửi đi bán, ghi: Nợ TK 157

Có TK 1561 số lượng gửi bán * giá vốn ( giá xuất kho)

NV3: Khi sản phẩm gửi đi bán được xác định đã tiêu thụ, ghi: + Ghi nhận Doanh thu: Nợ TK 111, 112, 131, …

Có TK 511 Số lượng bán * giá bán chưa thuế. Có TK 3331 + Giá vốn hàng bán: Nợ TK 632

Có TK 157 số lượng bán * giá vốn ( giá xuất kho) + Hàng nhận lại:

Nợ TK 1561 số lượng hàng nhận lại * giá vốn (giá xuất kho) Có TK 157 Ví dụ 1:

/1/. Xuất kho 1.000kg hàng hóa A ra bán trực tiếp cho công ty T, giá xuất kho là 200.000đ/kg, giá

bán 250.000đ/kg, thuế GTGT 10%, tiền hàng chưa thu. Chí phí vận chuyển hàng chở đi bán

2.200.000đ trong đó có thuế GTGT 10% chi bằng TM

Giá vốn: Nợ TK 632 1.000kg * 200.000 = 200.000.000

Có TK 1561 200.000.000

Doanh thu: Nợ TK 131T 275.000.000

Có TK 511 1.000g * 250.000 =250.000.000

Có TK 3331 25.000.000

Nợ TK 641 2.200.000/ (1+10%) = 2.000.000 Nợ TK 133 200.000 Có TK 111 2.200.000 lOMoAR cPSD| 58797173

/2/. Xuất 300kg hàng hóa B ra gửi bán cho công ty Q, giá xuất kho 300.000đ/kg, giá bán

440.000đ/kg trong đó có thuế GTGT 10%, công ty Q chưa nhận được hàng.

Nợ TK 157 300kg * 300.000 = 90.000.000 Có TK 1561 90.000.000 /3/.

- TH1: Công ty Q thông báo đã nhận được hàng và đã trả tiền hàng bằng CK.

- TH2: Công ty Q thông báo đã nhận được hàng nhưng chỉ mua 2/3 số hàng DN gởi, và đã trảtiền

hàng bằng CK, số còn lại DN đem về nhập kho. *TH1:

Giá vốn: Nợ TK 632 300kg * 300.000 = 90.000.000 Có TK 157 90.000.000

Doanh thu: Nợ TK 112 132.000.000

Có TK 511 300kg * 440.000/ (1 + 10%) =

120.000.000 Có TK 3331 12.000.000 * TH2:

Giá vốn: Nợ TK 632 2/3 * 300 * 300.000 = 60.000.000 Có TK 157 60.000.000

Doanh thu: Nợ TK 112 88.000.000

Có TK 511 200kg * 400.000 = 80.000.000 Có TK 3331 8.000.000

Hàng nhận về: Nợ TK 1561 100kg * 300.000 = 30.000.000 Có TK 157 30.000.000

* Kế toán các khoản giảm trừ doanh thu

* Phương pháp phản ánh.

(i) Phát sinh chiết khấu thanh toán

Nợ TK 111, 112 số thực nhận

Nợ TK 635 số chiết khấu Có TK 131 số phải thu

(ii) Phản ánh số CKTM cho khách hàng

Nợ TK 5211 số lượng hàng bán * số tiền CKTM cho khách hàng Nợ TK 3331 Có TK 111, 112, 131, … lOMoAR cPSD| 58797173 (iii) Giảm giá hàng bán

Nợ TK 5212 số lượng hàng bị lỗi * số tiền giảm giá Nợ TK 3331 Có TK 111, 112, 131, 331

(iv) Doanh thu của hàng bị trả lại trong kỳ

Nợ TK 5213 số lượng hàng nhận lại * giá bán chưa thuế Nợ TK 3331

Có TK 111, 112, 131, 331, …

Khi nhận lại sản phẩm, hàng hóa do khách hàng trả lại.

Nợ TK 1561 số lượng nhận lại * giá vốn (giá xuất kho) Có TK 632 (v)

Cuối kỳ kết chuyển doanh thu của hàng hóa bị trả lại, CKTM, Giảm giá hàng bán để trừ vàodanh thu trong kỳ.

Nợ TK 511 “Doanh thu bán hàng và ccdv” Có TK 5213, 5211, 5212,.

Ví dụ 2: Lấy lại số liệu VD1

/1/ Công ty T khiếu nại trong số hàng hóa mua có 200kg hàng hóa bị lỗi, sau khi trao đổi DN đồng

ý nhận lại ½ số hàng hóa lỗi nặng đã đem về nhập kho, số còn lại DN giảm giá 20%, tiền hàng trừ

vào số nợ công ty T thiếu.

* Giảm giá hàng bán:

Nợ TK 5212 100 * 20% * 250.000 = 5.000.000 Nợ TK 3331 500.000

Có TK 311T 5.500.000 *

Hàng bị trả lại:

Nợ TK 5213: 100 * 250.000 = 25.000.000

Nợ TK 3331: 2.500.000 Có TK 131T 27.500.000

* Giá vốn nhận lại:

Nợ TK 1561 100*200.000 = 20.000.000 Có TK 632 20.000.000

/2/. Thông báo cho công ty Q được hưởng CKTM 2% giá bán chưa thuế do mua hàng với số lượng

lớn, doanh nghiệp đã trả lại cho công ty Q bằng tiền mặt

Nợ TK 5212 300 * 2% * 400.000 = 2.400.000 Nợ TK 3331 240.000 Có TK111 2.640.000 lOMoAR cPSD| 58797173

/3/. Công ty T đã chuyển khoản trả toàn bộ tiền hàng sau khi trừ đi 0,5% CKTT do trả tiền sớm.

Nợ TK 112 242.000.000 – 1.210.000 = 240.790.000

Nợ TK 635 5% * 242.000.000 = 1.210.000

Có TK 131T 275.000.000 – 5,500,000 – 27.500.000 = 242.000.000

/4/. Cuối kỳ kết chuyển các khoản làm giảm doanh thu để xác định doanh thu thuần. Nợ TK 511 32.400.000 Có TK 5211 2.400.000 Có TK 5212 5.000.000 Có TK 5213 25.000.000 * Kế toán XĐKQKD

- Kết quả chi phí bán hàng TK sử dụng: + TK 641 “CP bán hàng”

+ TK 642 “CP quán lí DN” Kết cấu:

+ Bên nợ: Tập hợp CP bán hàng

+ Bên có: Kết chuyển CP bán hàng

TK 641 và 642 không có số dư

* Kế toán lương và các khoản trích theo lương

NV2: Tính tiền lương, các khoản phụ cấp phải trả NLĐ Nợ TK 641 Nợ TK 642 Có TK 334

NV3: Hàng tháng trích bảo hiểm ghi

Nợ TK 641 lương bq Bảo hiểm * 23,5%

Nợ TK 642 lương bq QLDN * 23,5%

Nợ TK 334 tổng lương * 10,5%

Có TK 338 (3382, 3383, 3384, 3386, 3388) tổng lương * 34%

* Kế toán khấu hao TSCĐ TK 214 “ Hao mòn TSCĐ”

+ Bên Nợ: Giảm hao mòn TSCĐ

+ Bên Có: Tăng hào mòn TSCĐ lOMoAR cPSD| 58797173

Số dư hao mòn TSCĐ hiện có lúc cuối kỳ. Khi trích khấu hao mòn TSCĐ Nợ TK 641 Nợ TK 642

Nợ TK 627 dùng ở phân xưởng Có TK 214

* Kế toán công cụ dụng cụ

NV1: Mua công cụ, dụng cụ nhập kho

Nợ TK 153 số lượng * giá chưa thuế + CP thu mua Nợ TK 133

Có TK 111, 112, 141, 331, …

NV3: Xuất kho công cụ, dụng cụ

+ Nếu CC-DC có giá trị nhỏ ( loại phân bổ 1 kỳ) Nợ TK 627, 641, 642, …

Có TK 153 số lượng xuất * giá xuất

kho + Nếu CC-DC có giá trị lớn ( loại phân bổ nhiều

kỳ) - Trị giá xuất kho cc-dc: Nợ TK 242

Có TK 153 số lượng xuất * giá xuất kho

- Phân bổ giá trị cc-dc vào CP từng kỳ. Nợ TK 641, 642, 627, … Có TK 242

+ Nếu mua CC-DC về sử dụng ngay cho bộ phận

Nợ TK 627, 641, 642, 242 số lượng mua * giá mua chua thuế Nợ TK 133

Có TK 111, 112, 331, 341, …

NV4: CPDV mua ngoài: điện, nước, …

Nợ TK 641, 642, 627 giá chưa thuế Nợ TK 133 Có TK 331, 111, 112

NV5: Cuối kỳ kế toán kết chuyển sàng TK 911 Nợ TK 911 Có TK 641, 642.

Tài liệu liên quan:

-

Tài Liệu Ôn Tập Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

73 37 -

Bài tập Chương 2 và 3: Ghi Nhật Ký Giao Dịch | Môn Nguyên lý kế toán - Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

98 49 -

Bài tập chương 2 Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

84 42 -

TOP câu hỏi trắc nghiệm ôn tập chương 1, 2 Môn Nguyên lý kế toán | Trường Cao đẳng Công thương Thành phố Hồ Chí Minh

67 34